Marktgröße, Anteil und Branchenanalyse für Point-of-Use-Wasseraufbereitungssysteme, nach Produkttyp (Unterthekenfilter, Aufsatzfilter, Krugfilter, am Wasserhahn montierte Filter und andere), nach Kategorie (RO-Filter, UV-Filter, Schwerkraftfilter und andere), nach Anwendung (Wohngebäude und leichte Gewerbeflächen), nach Vertriebskanal (Offline- und Online-Shops) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

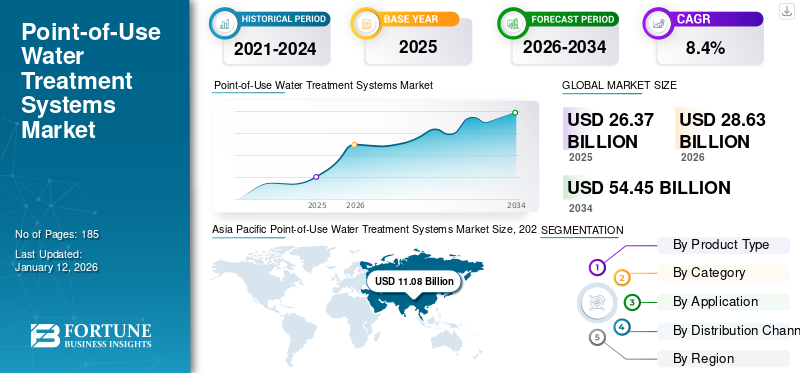

Die globale Marktgröße für Point-of-Use-Wasseraufbereitungssysteme wurde im Jahr 2025 auf 26,37 Milliarden US-Dollar geschätzt und wird voraussichtlich von 28,63 Milliarden US-Dollar im Jahr 2026 auf 54,45 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,4 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Point-of-Use-Wasseraufbereitungssysteme mit einem Marktanteil von 42 % im Jahr 2025. Darüber hinaus wird erwartet, dass der US-Markt für Point-of-Use-Wasseraufbereitungssysteme bis 2032 ein Volumen von 7,55 Milliarden US-Dollar erreichen wird, was auf wachsende Bedenken hinsichtlich der Trinkwasserqualität und Haushaltsfiltrationslösungen zurückzuführen ist.

Point-of-Use (POU)-Wasseraufbereitungssysteme werden an Wohn- und Nichtwohnorten installiert, wo Wasser für verschiedene Zwecke genutzt wird. Diese Systeme werden an einem einzigen Wasseranschluss montiert, typischerweise unter der Theke von Küchen, Badezimmerduschen, wasserhähne, und andere Orte. Aufgrund der geringeren Volumenaufbereitung gelten diese Systeme als ideale Lösung für die letzte Stufe der Wasserreinigung in leichten Gewerbegebäuden oder zu Hause. Die Kombination dieser Aufbereitungssysteme und Wasseraufbereitungssysteme am Eingang bietet eine vollständige Reinigung, von der Entfernung schädlicher Verunreinigungen bis zur Wasserenthärtung.

Der Ausbruch der COVID-19-Pandemie hatte beispiellose wirtschaftliche und betriebliche Auswirkungen auf die globale Branche der Point-of-Use-Wasseraufbereitungssysteme. Allerdings gehört die Wasseraufbereitungsindustrie zu den wesentlichen Dienstleistungen, und die gesamtwirtschaftlichen Auswirkungen sind etwas geringer als bei anderen Fertigungsindustrien. Um die Ausbreitung des Coronavirus zu verhindern, haben die Regierungen in Industrie- und Entwicklungsländern teilweise oder vollständige Sperrungen verhängt. Der plötzliche Lockdown führte zu Unterbrechungen der Lieferkette im gesamten Ökosystem. Die Water and Wastewater Equipment Manufacturers Association (WWEMA) hat die Auswirkungen von COVID-19 auf ihre Mitgliedsunternehmen untersucht. Mehr als 90 % der Hersteller meldeten die Auswirkungen auf ihre Bestellungen, während die meisten von Verzögerungen bei den Bestellungen berichteten und sogar kein Umsatzwachstum für das zweite Quartal 2020 prognostizierten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für Point-of-Use-Wasseraufbereitungssysteme

Marktgröße und Prognose:

- Marktgröße 2025: 26,37 Milliarden US-Dollar

- Marktgröße 2026: 28,63 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 54,45 Milliarden US-Dollar

- CAGR: 8,4 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für Point-of-Use-Wasseraufbereitungssysteme mit einem Anteil von 42 % im Jahr 2025, angetrieben durch die rasche Urbanisierung, das wachsende Gesundheitsbewusstsein und die hohe Akzeptanz in Ländern wie China, Japan und Indien.

- Aufgrund ihrer kompakten Bauweise, Benutzerfreundlichkeit und effektiven Filterung mit Aktivkohle oder Keramikmedien werden Auftischfilter nach Produkttyp voraussichtlich auch im Jahr 2025 den größten Marktanteil behalten.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Der US-Markt soll bis 2032 ein Volumen von 7,55 Milliarden US-Dollar erreichen, gestützt durch wachsende Bedenken hinsichtlich der Trinkwasserqualität, alternder Infrastruktur und der Vorliebe der Verbraucher für rezeptfreie und intelligente Filtersysteme.

- Indien: Es wird erwartet, dass das Land das höchste Wachstum im asiatisch-pazifischen Raum verzeichnen wird, angetrieben durch die Urbanisierung, das zunehmende Bewusstsein für Wasserverschmutzung und staatliche Initiativen zur Wassersicherheit.

- China: Der größte Verbraucher im asiatisch-pazifischen Raum mit starker Nachfrage nach intelligenten und kompakten Reinigungssystemen zur Bekämpfung der industriellen Umweltverschmutzung.

- Deutschland: Führend auf dem europäischen Markt, angetrieben durch den steigenden Wasserverbrauch der Haushalte und die Nachfrage nach effizienten, wartungsarmen Filtergeräten.

- Südafrika: Ein wichtiger Markt in Afrika aufgrund steigender Gesundheitsausgaben, Kampagnen zur Sensibilisierung für Wasser durch WHO und UN und wachsender Vorliebe für persönliche Wasserfiltergeräte.

Markttrends für Point-of-Use-Wasseraufbereitungssysteme

Die Entstehung intelligenter Wasseraufbereitungssysteme ist ein bedeutender Trend

Die Einführung des Internet der Dingehat dazu geführt, dass intelligente Wasseraufbereitungssysteme zu einem neuen technologischen Trend in der Wasseraufbereitungsbranche wurden. Diese intelligenten Luftreiniger sind strategisch so konzipiert, dass sie herkömmliche Umkehrosmose- und Ultraviolett-Wasserreinigungssysteme ersetzen. Sie sind kompakt und praktisch für die Verwendung mit Smartphones. Die Wasserabgabe erfolgt ganz einfach mit nur einem Klick. Außerdem wird der Benutzer über den häufigen Austausch von Filtern vor deren Ablauf informiert. Darüber hinaus können Benutzer einen bestimmten Zeitpunkt für das Befüllen eines Glases oder einer Flasche festlegen und ihren täglichen Wasserverbrauch verfolgen, um übermäßigen Verbrauch zu vermeiden. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 9,14 Milliarden US-Dollar im Jahr 2023 auf 10,05 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigendes Bewusstsein für durch Wasser übertragene Krankheiten, um das Marktwachstum anzukurbeln

Durch Wasser übertragene Krankheiten werden durch Infektionen durch Krankheitserreger wie Protozoen, Bakterien, Viren, Algen, parasitäre Würmer und andere Metallverunreinigungen verursacht. Der Verzehr von mit Krankheitserregern und Metallen kontaminiertem Wasser führt zu Krankheiten wie Typhus, Durchfall, Chlorella, Malaria, Campylobacteriose, Bleivergiftung und anderen. Diese Krankheiten verbreiten sich beim Trinken, Duschen, Waschen oder Essen von Lebensmitteln, die durch rohes und unbehandeltes Wasser verunreinigt sind. Die WHO prognostiziert etwa 1,5 Millionen Todesfälle durch durch Wasser übertragene Krankheiten pro Jahr. Mit dem zunehmenden Bewusstsein und der Verfügbarkeit von Informationen über durch Wasser übertragene Krankheiten und Wasserverschmutzung machen sich die Menschen immer mehr Sorgen um ihre Gesundheit und bevorzugen sauberes, aufbereitetes Wasser, um solchen schweren Krankheiten vorzubeugen.

Darüber hinaus schärfen Wasserkampagnen mehrerer Umweltbehörden das Bewusstsein für die gesundheitlichen Vorteile von sauberem und sicherem TrinkwasserTrinkwassersowohl in entwickelten als auch in sich entwickelnden Volkswirtschaften. Wasseraufbereitungssysteme am Einsatzort können wirksam eingesetzt werden, um die Qualität des täglich verbrauchten Wassers zu verbessern und durch Wasser übertragene Krankheiten zu verhindern. Daher steigert das zunehmende Bewusstsein für durch Wasser übertragene Krankheiten die Nachfrage nach diesen Systemen weltweit.

MARKTCHANCEN

Technologische Innovationen zur Schaffung neuer Möglichkeiten für aufstrebende Unternehmen

Trotz der Vielfalt an Wasserfiltrationstechnologien auf dem Markt gelten P-o-U-Aufbereitungssysteme immer noch als zuverlässige, ausgereifte Optionen, die sauberes Wasser zu relativ geringen Kosten liefern. Zu den gängigen Methoden gehören auch Flockung und Koagulation, die die Trübung reduzieren und die Vermehrung von Mikroben verhindern, sowie Filtrations- und Desinfektionsprozesse, die schädliche Mikroorganismen deaktivieren und so Wasser für Haushalts- und Trinkzwecke sicher machen.

Gleichzeitig treiben F&E-Bemühungen Innovationen voran, wobei Unternehmen wie Pentair, Brita und A.O. Smith Corporation konzentriert sich auf die Weiterentwicklung der P-o-U-Technologie. In jüngster Zeit wurden diese Systeme erheblich verbessert, wobei sich die kapazitive Entionisierung als vielversprechende Alternative zur herkömmlichen entionisiert hatMembranTrennung. Dieser Ansatz bietet niedrigere Betriebskosten, eine verbesserte Energieeffizienz und eine deutlich reduzierte Wasserabweisung, was ihn zu einer attraktiven Option für die effiziente Entfernung von Verunreinigungen macht.

Marktbeschränkungen

Hohe Produktions- und Wartungskosten von Filtern schränken das Marktwachstum ein

Umkehrosmosefilter und UV-Filter sind teuer. Um das optimale Design zu erreichen und Standardvorschriften einzuhalten, sind technisch versierte Arbeitskräfte erforderlich, was die Produktionskosten von Filtern erhöht. Die Wartungskosten am EinsatzortWasseraufbereitungSysteme hängen von den Filtern und der erforderlichen Technologie ab. Im Allgemeinen haben RO-Wasseraufbereitungssysteme höhere Wartungskosten als andere Systeme. Nach drei bis sechs Monaten müssen solche Aufbereitungsfilter ausgetauscht werden, um die Wasserqualität aufrechtzuerhalten. Dies erhöht die gesamten Wartungs- und Betriebskosten des Systems. Daher schränken die hohen Kosten der Filter den Einsatz von Wasseraufbereitungssystemen am Einsatzort ein.

Marktherausforderungen

Umweltbedenken im Zusammenhang mit der Entsorgung von RO-Abwasser und gebrauchten Filtern stellen eine Herausforderung für das Marktwachstum dar

Umweltbedenken im Zusammenhang mit der Entsorgung von Umkehrosmoseabwasser und gebrauchten Filtern stellen eine Herausforderung für das Wachstum des Marktes dar. RO-Systeme verschwenden während des Wasserfiltrationsprozesses normalerweise eine große Menge Wasser. Diese Verschwendung wird als nicht nachhaltig angesehen, insbesondere in Regionen mit Wasserknappheit, wie dem Nahen Osten und Afrika. Darüber hinaus sind gebrauchte RO-Filter schwer zu recyceln und landen im Deponiemüll. Diese Umweltauswirkungen können umweltbewusste Verbraucher abschrecken und die behördliche Kontrolle verstärken, wodurch das Marktwachstum eingeschränkt wird.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Aufgrund der höheren Akzeptanz dominierte das Segment der Arbeitsplattenfilter den Markt

Basierend auf dem Produkttyp wird der Markt segmentiertArbeitsplatteFilter, Untertischfilter, Wasserhahnfilter, Kannenfilter und andere.

Das Segment der Tischfilter ist das größte und am schnellsten wachsende Segment auf dem Markt. Diese Aufsatzgeräte erfordern für den Betrieb keine komplizierten Wasseranschlüsse, sind einfach zu installieren und speziell für minimalen Platzbedarf konzipiert. Sie bieten auch Wasser von guter Qualität. Bei den in diesen Systemen verwendeten Filtermedien handelt es sich um Aktivkohle oder Keramik, die als ideale Filtermedien zur Entfernung von Verunreinigungen und zur Erhaltung des Wassergeschmacks gelten. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 37,30 % dominieren wird.

Das Segment der Untertischfilter war im Jahr 2024 der zweitgrößte Produkttyp auf dem Markt. Diese Systeme werden in der Regel unter der Küchenarbeitsplatte installiert. Aufgrund einer höheren Durchflussrate fließt das Wasser mit hoher Geschwindigkeit durch diese Systeme, wodurch Zeit beim Befüllen der Flasche gespart wird. Darüber hinaus sparen diese Filter Platz über der Küchentheke und erfordern nicht viele Anpassungen für die Montage. Umkehrosmosesysteme unter der Theke erfreuen sich aufgrund ihrer hochwertigen Wasserausbeute und ihres platzsparenden Designs immer größerer Beliebtheit.

Das Segment der Krugfilter wird im Prognosezeitraum voraussichtlich eine CAGR von 6,9 % aufweisen.

Nach Kategorie

Hervorragende Eigenschaften führten dazu, dass das Segment RO-Filter im Jahr 2024 einen großen Anteil hielt

Basierend auf der Kategorie ist der Markt in RO-Filter unterteilt,UV-Filter, Schwerkraftfilter und andere.

Unter diesen hatte das Segment RO-Filter im Jahr 2024 den größten Umsatzanteil am Markt. RO-Systeme verfügen über eine hochentwickelte Membranfiltrationstechnologie, die in der Lage ist, 99 % der Wasserverunreinigungen zu entfernen und die gleiche Wasserqualität wie Flaschenwasser zu liefern. Daher werden diese Systeme häufig für Wasseraufbereitungssysteme eingesetzt und verzeichnen die höchste CAGR. Sie gelten als die beste Lösung zur Behandlung von hartem Wasser. Darüber hinaus sind diese Systeme teuer, benötigen mehr Zeit für die Wasseraufbereitung und entfernen essentielle Mineralien wie Eisen, Magnesium, Natrium und Kalzium, die den Geschmack des Wassers verändern. Das Segment RO-Filter wird im Jahr 2026 voraussichtlich einen Anteil von 46,73 % halten.

Schwerkraftfilter hatten im Jahr 2024 mit 24 % den zweitgrößten Marktanteil, da diese Systeme einfach zu installieren und recht einfach sind. Sie benötigen keinen Strom, da die Wasserreinigung vollständig auf der Schwerkraft basiert. Darüber hinaus können diese Systeme überall im Haus platziert werden und erfordern weniger Wartung. Damit Schwerkraftfilter ordnungsgemäß funktionieren, ist jedoch ein häufiger Austausch des Filtermediums erforderlich.

Auch das Segment UV-Filter hält einen erheblichen Marktanteil. UV-FilterWasserreinigerbehandelt mikrobiologisch unsicheres Wasser mit keimtötendem ultraviolettem Licht. Die UV-Wellenlänge verwirrt die DNA lebender Organismen im Wasser und hemmt deren Wachstum. UV-Filter bieten den Vorteil eines einfachen Mechanismus ohne den Einsatz von Chemikalien, sind kostengünstig und steigern dadurch die Produktnachfrage.

Die Entwicklung neuartiger Produkte mit Aktivkohlefiltern, Keramikfiltern, Ultrafiltern und Nanofaserfiltern für Wohn- und Gewerbeanwendungen beflügelt die Produktnachfrage. Diese Produkte bieten Wasser von hoher Qualität, da durch die Verwendung eines einzigen Filtertyps in einem Reinigungssystem mehrere organische und anorganische Verunreinigungen entfernt oder reduziert werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Wohnsegment hat sich aufgrund des erhöhten Wasserverbrauchs als Anwendung auf dem Markt herausgestellt

Basierend auf der Anwendung wird der Markt in Wohnimmobilien und leichte Gewerbeimmobilien unterteilt.

Das Wohnsegment war im Jahr 2024 das größte Anwendungssegment und wird voraussichtlich seine Position im Prognosezeitraum behalten. Der Wasserverbrauch ist in Wohngebäuden im Vergleich zu leichten Gewerbegebäuden hoch. Nach Schätzungen der US-Umweltschutzbehörde verbraucht eine durchschnittliche amerikanische Familie täglich über 300 Gallonen Wasser. Etwa 20 % des Wassers in Innenräumen werden zum Duschen, 19 % für Wasserhähne und 17 % zum Wäschewaschen verwendet. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 8,6 % prognostiziert.

Zu den leichten Gewerbegebäuden zählen Banken, Restaurants, kleine Einkaufszentren, Büros, akademische Gebäude und andere. Wasseraufbereitungssysteme, die in leichten Gewerbegebäuden installiert werden, sind große Einheiten mit ähnlichen Vorteilen wie kompakte Filteranlagen für Privathaushalte. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 53,96 % dominieren wird.

Nach Vertriebskanal

Das Segment der Offline-Stores hält dank praktischer Erfahrung einen großen Anteil

Basierend auf dem Vertriebskanal wird der Markt in Offline-Shops und Online-Shops unterteilt.

Das Segment der Offline-Filialen war im Jahr 2024 der größte Vertriebskanal und wird voraussichtlich seine Position im Prognosezeitraum behalten. Die Vorliebe der Verbraucher für praktische Erfahrungen mit Wasseraufbereitungssystemen und den Service nach dem Kauf, insbesondere in ländlichen oder halbstädtischen Gebieten, treibt den Verkauf über Offline-Vertriebskanäle voran. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 8,2 % prognostiziert.

Allerdings wächst das Segment der Online-Shops mit einer höheren CAGR und wird voraussichtlich bis 2032 einen beträchtlichen Marktanteil halten. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 81,84 % dominieren wird. Einkaufskomfort, breitere Produktvielfalt, wettbewerbsfähige Preise und Lieferung der Produkte nach Hause sind einige der Hauptfaktoren, die den Online-Verkauf von Wasseraufbereitungssystemen vorantreiben. E-Commerce-Plattformen bieten Nutzerbewertungen und Rezensionen, helfen Verbrauchern, fundierte Entscheidungen zu treffen und beschleunigen den Online-Verkauf von Point-of-Use-Wasseraufbereitungssystemen weiter.

VERBRAUCHERVERHALTEN und -PRÄFERENZEN

Bedenken hinsichtlich der Wasserqualität, Gesundheit und Bequemlichkeit bestimmen das Verbraucherverhalten und die Präferenzen für den Kauf von Wasseraufbereitungssystemen am Einsatzort. Verbraucher legen Wert auf Systeme, die Schadstoffe wie Bakterien, Viren und Chemikalien wirksam entfernen und so sicheres Trinkwasser gewährleisten. Die Präferenzen variieren je nach Region, wobei städtische Verbraucher häufig fortschrittliche Systeme wie Umkehrosmose- oder UV-Filter bevorzugen, während ländliche Verbraucher möglicherweise nach einfacheren, erschwinglichen Optionen suchen. Auch der Ruf der Marke, einfache Installation und Wartung sowie langfristige Kosteneffizienz beeinflussen Kaufentscheidungen.

NEUE TECHNOLOGIEN

Neue Technologien in Wasseraufbereitungssystemen am Einsatzort konzentrieren sich auf die Verbesserung von Nachhaltigkeit, Erschwinglichkeit und Effizienz. Innovation vonNanotechnologie-basierte Filter und graphenbasierte Membranen bieten eine hervorragende Filterung mit erhöhter Haltbarkeit. Die UV-LED-Technologie ersetzt herkömmliche UV-Lampen und sorgt für eine energieeffiziente und länger anhaltende Desinfektion. Die elektrochemische Wasserreinigung gewinnt aufgrund ihrer Fähigkeit, ein breites Spektrum an Schadstoffen bei minimalem Energieverbrauch zu entfernen, an Aufmerksamkeit. Darüber hinaus entwickeln sich KI-gestützte Geräte zu kosteneffizienten Wasseraufbereitungssystemen am Einsatzort.

Regionaler Ausblick auf den Markt für Point-of-Use-Wasseraufbereitungssysteme

Der regionale Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Asien-Pazifik

Asia Pacific Point-of-Use Water Treatment Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt machte im Jahr 2025 11,08 Milliarden US-Dollar aus, was 42,00 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 12,22 Milliarden US-Dollar erreichen. Die Marktgröße der Region betrug im Jahr 2026 11,08 Milliarden US-Dollar, und im Jahr 2023 lag der Marktwert mit 9,14 Milliarden US-Dollar an der Spitze der Region. Die rasche Urbanisierung in der Region schafft lukrative Wachstumschancen für punktgenaue Wasseraufbereitungssysteme. Den Daten der Weltbank zufolge ist Ostasien und der Pazifik mit einer Rate von 3 % pro Jahr die am schnellsten urbanisierende Region der Welt. Ein Drittel der städtischen Weltbevölkerung lebt in dieser Region. China ist der größte Verbraucher von Wasseraufbereitungssystemen, gefolgt von Japan, da das Bewusstsein für die Vorteile von Wasseraufbereitungssystemen zunimmt. Es wird erwartet, dass Indien in Zukunft die höchste Wachstumsrate verzeichnen wird. In Japan, Südkorea und Australien werden Wasseraufbereitungssysteme am häufigsten eingesetzt. Daher wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum seine Dominanz auf dem Markt behält. Der Marktwert in China wird im Jahr 2026 voraussichtlich 5,79 Milliarden US-Dollar betragen.

Andererseits rechnet Indien damit, 1,53 Milliarden US-Dollar zu erreichen, und Japan dürfte im Jahr 2026 1,03 Milliarden US-Dollar halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Im Jahr 2025 erwirtschaftete Europa 7,12 Milliarden US-Dollar und trug damit 27,00 % zum weltweiten Marktumsatz bei, und es wird erwartet, dass es im Jahr 2026 auf 7,65 Milliarden US-Dollar anwächst. Europa war der zweitgrößte Beitragszahler, wobei Deutschland den Markt anführte, gefolgt vom Vereinigten Königreich. Der steigende Wasserverbrauch für den Hausgebrauch würde zu einer steigenden Nachfrage nach Wasseraufbereitungssystemen am Einsatzort in dieser Region führen. Nach Angaben der Europäischen Umweltagentur werden in Europa über 12 % des gesamten Wassers von Haushalten verbraucht. Pro Person und Tag werden durchschnittlich 144 Liter Wasser zugeführt. Nach Angaben der Europäischen Kommission lag der durchschnittliche Leitungswasserverbrauch pro Person im Jahr 2015 in Deutschland und im Vereinigten Königreich bei 122 Litern bzw. 150 Litern. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 2 Milliarden US-Dollar betragen.

Auf der anderen Seite geht Deutschland davon aus, im Jahr 2026 2,45 Milliarden US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 1,10 Milliarden US-Dollar halten.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 6,01 Milliarden US-Dollar, was einem Anteil von 23,00 % entspricht. Es wird erwartet, dass es im Jahr 2026 6,42 Milliarden US-Dollar erreichen wird, wobei die USA den größten Beitrag leisten, gefolgt von Kanada. Zunehmende Bedenken hinsichtlich der Wasserqualität und Wasserverschmutzung aufgrund der alternden Infrastruktur und der Wasserverschmutzung aufgrund mehrerer Faktoren sind die Haupttreiber des US-amerikanischen Marktwachstums für Point-of-Use-Wasseraufbereitungssysteme. Das Wachstum in dieser Region ist vor allem auf die hohe Verbreitung von Wasseraufbereitungssystemen bei den Verbrauchern zurückzuführen. Darüber hinaus fördern die Präsenz großer kommerzieller Hersteller und ihre gut etablierten Vertriebsnetze das Marktwachstum für Point-of-Use-Wasseraufbereitungssysteme in der Region. Die Größe des US-Marktes wird im Jahr 2026 auf 5,07 Milliarden US-Dollar geschätzt.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,84 Milliarden US-Dollar 3,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,91 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt wird maßgeblich von der Regierungspolitik zur Reduzierung von Einwegplastik beeinflusst Wasserflaschen. Darüber hinaus wird erwartet, dass das steigende Bewusstsein der Verbraucher für das Trinken von sauberem Wasser den Markt in Brasilien und Mexiko ankurbeln wird. Das Wachstum kommerzieller Sektoren, darunter IT, Telekommunikation und Banken, treibt die Einführung von Wasserfiltern voran und fördert das Marktwachstum.

Naher Osten und Afrika

Im Jahr 2025 machten der Nahe Osten und Afrika 1,32 Milliarden US-Dollar aus, was 5,00 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 1,43 Milliarden US-Dollar anwächst. Die veränderte Verbraucherwahrnehmung hin zur Einführung fortschrittlicher Wasserfilter anstelle großer Wasserflaschen trägt zum Marktwachstum im Nahen Osten bei. GCC bleibt der Schlüsselmarkt für alle Wasseraufbereitungsprodukte. In Afrika ist Südafrika aufgrund der höheren Verbraucherausgaben für das Gesundheitswesen ein etablierter Markt für POU-Wasseraufbereitungssysteme. Darüber hinaus steigern die von der WHO und den Vereinten Nationen durchgeführten Kampagnen zur Sensibilisierung für Wasser die Nachfrage nach Wasserreinigern in aufstrebenden afrikanischen Volkswirtschaften.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf organische und anorganische Wachstumstaktiken, um ihre Marktpositionen zu behaupten

Derzeit stellt die Wettbewerbslandschaft dieses Marktes eine fragmentierte Branche dar, wobei die Top-10-Unternehmen einen Großteil des Marktes ausmachen. Wichtige Akteure haben eine beträchtliche Menge an Ressourcen in die Erforschung und Entwicklung mehrerer punktueller Wasseraufbereitungssysteme, Produkte und Technologien für deren Herstellung investiert. Ein diversifiziertes Produktportfolio, unterstützt durch überlegene Betriebseffizienz und sichere und neuartige Technologieentwicklung für Anwendungen in Wasseraufbereitungssystemen, sind die Strategien, mit denen die Marktführer an Dynamik gewinnen. Unternehmen haben neue Produktentwicklungs- und Akquisitionsstrategien eingeführt, um ihre regionale Präsenz und ihr Produktangebot zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR WASSERAUFBEREITUNGSSYSTEME AN DEN EINSATZPUNKT, DIE PROFILIERT WERDEN:

- A. O. Smith Corporation (USA)

- Brita Gmbh (USA)

- Helen of Troy Limited (USA)

- Pentair PLC (USA)

- Culligan International Company (USA)

- Unilever PLC (Großbritannien)

- Panasonic Corporation (Japan)

- LG Electronics (Südkorea)

- Beste Wassertechnologiegruppe (Österreich)

- Kent RO Systems Ltd. (Indien)

- Coway Co. Ltd. (Südkorea)

- Katadyn Gruppe (Schweiz)

- Eureka Forbes Ltd.(Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2023– GE Appliances gab seinen Plan für ein neues Vertriebszentrum in Greenville County bekannt. Die Investition in ein neues Vertriebszentrum ist Teil des Werks zur Erweiterung seiner Aktivitäten in South Carolina. Das neue Vertriebszentrum soll das wachsende Geschäft des Unternehmens unterstützen.

- Juli 2022 –Die Brita GmbH hat sich für umweltfreundliche Styrolkunststoffe entschieden-Terluran ECO, Styrolution PS ECO und NAS ECO zur Verwendung in seinem Sortiment an Wasserfilterkannen. Ziel dieses Schritts ist es, die CO2-Emissionen des Unternehmens deutlich zu reduzieren.

- Juni 2022- A.O. Die Smith Corporation erweiterte ihren Markt durch die Übernahme von Atlantic Filter, einem Wasseraufbereitungsunternehmen in Florida, und plant, ihren Einfluss in der Region auszuweiten.

- Oktober 2021 –Pentair erwarb Pleatco für rund 255 Millionen US-Dollar in bar. Pleatco wird zur Herstellung von Wasserfiltrationsprodukten für Pools und Spas eingesetzt. Mit dieser Übernahme stärkt Pentair das Vertriebsnetz in den USA und Europa.

- Juli 2021:A.O. Smith Corporation gab die Barübernahme von Master Water Conditioning Corporation, einem in Pennsylvania ansässigen Wasseraufbereitungsunternehmen, bekannt. Der Kauf von Master Water unterstreicht das Engagement des Unternehmens in der nordamerikanischen Wasseraufbereitungsindustrie, das ein wesentlicher Bestandteil des Unternehmensziels ist, neue, einzigartige Lösungen zur Wassererwärmung und -aufbereitung anzubieten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp, Kategorien und führende Produktanwendungen. Der Bericht behandelt die Marktanteilsanalyse von Point-of-Use-Wasseraufbereitungssystemen nach Schlüsselsegmenten und Ländern, die im Rahmen der Studie profiliert werden. Darüber hinaus bietet es Einblicke in den Markt, aktuelle Trends und beleuchtet die wichtigsten Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 8,4 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Kategorie

|

|

|

Auf Antrag

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße für Point-of-Use-Wasseraufbereitungssysteme im Jahr 2025 auf 26,37 Milliarden US-Dollar geschätzt und wird voraussichtlich von 28,63 Milliarden US-Dollar im Jahr 2026 auf 54,45 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,4 % im Prognosezeitraum entspricht.

Mit einer CAGR von 8,4 % wird der Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen.

Das Marktwachstum wird in erster Linie durch das zunehmende Bewusstsein für durch Wasser übertragene Krankheiten, die zunehmende Urbanisierung und die wachsende Sorge um sicheres und sauberes Trinkwasser vorangetrieben. Um Gesundheitsrisiken zu vermeiden, setzen Verbraucher zunehmend auf kompakte Wasserfilteranlagen in Privathaushalten und in kleineren Gewerbeflächen.

Einer der bedeutenden Trends ist das Aufkommen intelligenter Wasseraufbereitungssysteme mit IoT-Unterstützung. Diese fortschrittlichen Systeme bieten mobile Konnektivität, Filterwechselwarnungen und Echtzeitüberwachung der Wasserqualität und erhöhen so den Benutzerkomfort und die Wassersicherheit.

Das Segment der Tischfilter dominierte im Jahr 2025 den Markt aufgrund seiner einfachen Installation, Platzeffizienz und der Verwendung von Aktivkohle- oder Keramikmedien, die den Geschmack und die Qualität des Wassers äußerst effektiv verbessern.

RO-Filter (Umkehrosmose) hielten im Jahr 2025 den größten Marktanteil. RO-Systeme werden wegen ihrer Fähigkeit, bis zu 99 % der Verunreinigungen zu entfernen, bevorzugt und bieten trotz höherer Anschaffungs- und Wartungskosten eine Wasserqualität, die mit Wasser in Flaschen vergleichbar ist.

Zu den größten Herausforderungen gehören die hohen Produktions- und Wartungskosten von Filtern sowie Umweltbedenken im Zusammenhang mit RO-Abwasser und Filterentsorgung. Diese Faktoren können die Einführung behindern, insbesondere in preissensiblen oder umweltbewussten Regionen.

Zu den wichtigsten Unternehmen gehören A. O. Smith Corporation, Brita GmbH, Pentair PLC, Culligan International, Panasonic Corporation, LG Electronics, Kent RO Systems und Eureka Forbes. Diese Akteure konzentrieren sich auf Innovationen, Akquisitionen und den Ausbau ihrer globalen Vertriebsnetze.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 185

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf