Marktgröße, Anteil und Branchenanalyse für Polymer-Nanomembranen, nach Materialtyp (Polyamid, Polysulfon (PSU), Polyethersulfon (PES), PVDF und andere), nach Anwendung (Wasser- und Abwasseraufbereitung, Gastrennung, Biomedizin und Gesundheitswesen, Energie und Energie und andere), nach Endverbrauchsbranche (Kommunal, Industrie, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Polymer-Nanomembranen

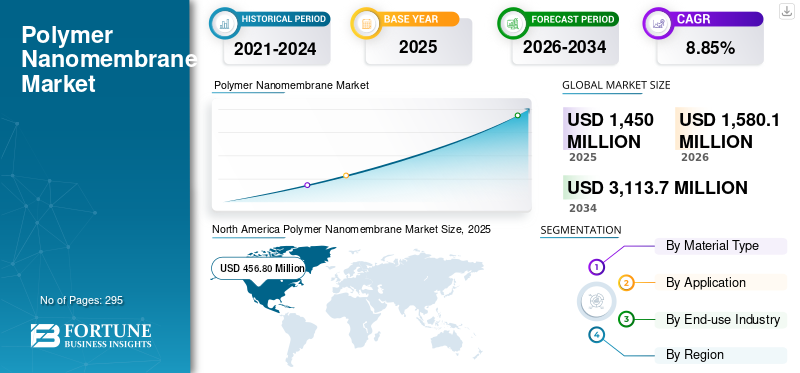

Die Marktgröße für Polymer-Nanomembranen wurde im Jahr 2025 auf 1.450,0 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.580,1 Millionen US-Dollar im Jahr 2026 auf 3.113,7 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,85 % aufweisen. Nordamerika dominierte den Markt für Polymer-Nanomembranen mit einem Marktanteil von 31,50 % im Jahr 2025.

Eine Polymer-Nanomembran ist eine ultradünne, selektiv durchlässige Membran, die aus Polymermaterialien (wie Polyamid, Polysulfon, Polyethersulfon oder PVDF) mit im Nanometerbereich entwickelten Strukturmerkmalen hergestellt wird. Der Markt wird grundsätzlich angetrieben, wobei die Energiewende und die Einhaltung der Gesundheitsvorschriften als starke sekundäre Beschleuniger wirken.

Darüber hinaus konzentrieren sich viele auf dem Markt tätige wichtige Branchenakteure, darunter Toray Industries, Inc., Asahi Kasei Corporation, SUEZ Water Technologies & Solutions, DuPont de Nemours, Inc. und LG Chem, auf die Entwicklung innovativer Produkte, um der steigenden Nachfrage gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Polymer-Nanomembranen

- Marktgröße 2025: 1.450,0 Millionen US-Dollar

- Marktgröße 2026: 1.580,1 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.113,7 Millionen US-Dollar

- CAGR: 8,85 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 31,50 % im Jahr 2025.

- Das Segment Gastrennung wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

- Das Industriesegment wird voraussichtlich mit einer jährlichen Wachstumsrate von 9,1 % wachsen.

Nordamerika

Der Wert wird im Jahr 2025 auf 456,8 Millionen US-Dollar geschätzt, unterstützt durch eine fortschrittliche Wasserinfrastruktur, die Nachfrage nach industrieller Filterung und starke Forschungs- und Entwicklungskapazitäten.

Europa

Bis 2026 soll ein Umsatz von 361,3 Millionen US-Dollar erreicht werden, was auf strenge Umweltvorschriften und die zunehmende Einführung fortschrittlicher Membrantechnologien zurückzuführen ist.

Asien-Pazifik

Der Wert wird im Jahr 2025 auf 417,6 Millionen US-Dollar geschätzt, angetrieben durch die rasche Industrialisierung, Investitionen in die Wasseraufbereitung und die Ausweitung der Membranherstellung.

UNS.

Bis 2026 sollen 436,3 Millionen US-Dollar erreicht werden, unterstützt durch eine fortschrittliche Wasseraufbereitungsinfrastruktur und zunehmende Investitionen in die Energiewende.

Japan

Bis 2026 sollen 68,4 Millionen US-Dollar erreicht werden, angetrieben durch Innovationen bei Hochleistungsmembranen und Halbleiterfiltrationsanwendungen.

Mehr lesen

Markttrends für Polymer-Nanomembranen

Der Trend hin zu Hochleistungs-TFC-Membranen (Thin-Film Composite) ist der neueste Markttrend

Einer der bedeutendsten Trends auf dem Markt ist die Verlagerung hin zu Hochleistungs-TFC-Membranen (Thin-Film Composite), insbesondere bei Wasseraufbereitungs- und Entsalzungsanwendungen. Traditionelles PolymerMembranenwurden oft durch einen Kompromiss zwischen Permeabilität und Selektivität begrenzt, wobei die Verbesserung des einen typischerweise die andere verringerte. Dünnschicht-Verbundmembranen beseitigen diese Einschränkung, indem sie mehrere Funktionsschichten in einer einzigen Struktur kombinieren. Typischerweise besteht eine TFC-Membran aus einer sehr dünnen selektiven Polyamidschicht (häufig weniger als 200 Nanometer dick), die auf einer porösen Trägerschicht aus Materialien wie Polysulfon oder Polyethersulfon gebildet wird. Durch diesen Schichtaufbau sorgt die ultradünne aktive Schicht für eine hohe Salzabweisung und molekulare Selektivität, während die Trägerschicht für mechanische Festigkeit und strukturelle Stabilität unter hohem Druck sorgt. Dadurch liefern TFC-Membranen einen höheren Wasserfluss bei niedrigeren Betriebsdrücken, wodurch der Energieverbrauch gesenkt und die Gesamtsystemeffizienz verbessert wird.

- Beispielsweise bevorzugen Betreiber in großen Meerwasserentsalzungsanlagen in Saudi-Arabien oder den Vereinigten Arabischen Emiraten zunehmend fortschrittliche Polyamid-TFC-Umkehrosmosemembranen. Dies trägt dazu bei, eine höhere Permeatleistung pro Flächeneinheit zu erreichen und gleichzeitig die Energiekosten zu senken, da Energie einer der größten Betriebsausgaben bei der Entsalzung ist.

- Eine neuere Generation von TFC-Membranen kann den erforderlichen Betriebsdruck im Vergleich zu früheren Modellen um mehrere Bar reduzieren, was zu erheblichen Stromeinsparungen über die Lebensdauer der Anlage führt.

- In ähnlicher Weise ermöglichen TFC-Nanofiltrationsmembranen in Abwasseraufbereitungsanlagen des Gesundheitswesens in China und Indien die selektive Entfernung multivalenter Ionen und organischer Verunreinigungen und ermöglichen gleichzeitig einen höheren Durchsatz, wodurch die Einhaltung der ZLD-Vorschrift (Zero Liquid Discharge) unterstützt wird. Über die Wasseraufbereitung hinaus beeinflussen TFC-Designs auch Gastrennungsanwendungen, bei denen ultradünne selektive Schichten die Effizienz der CO₂-Entfernung in Wasserstoffreinigungssystemen verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Rascher Ausbau der globalen Wasser- und Abwasseraufbereitung zur Ankurbelung des Marktwachstums

Ein Hauptmarkttreiber für den Markt ist die rasche Ausweitung der globalen Wasser- und Abwasseraufbereitung, die durch zunehmende Wasserknappheit und strengere Umweltvorschriften bedingt ist. Viele Regionen auf der ganzen Welt, darunter der Nahe Osten, Indien, Teile Chinas und sogar wasserarme Gebiete in den USA, sind aufgrund von Bevölkerungswachstum, Urbanisierung, Ausweitung der Gesundheitsversorgung und Klimawandel einem zunehmenden Druck auf die Süßwasserressourcen ausgesetzt. Infolgedessen investieren Regierungen und Kommunen massiv in Entsalzungsanlagen, Abwasserrecyclinganlagen und Abwasseraufbereitungssysteme im Gesundheitswesen. Polymer-Nanomembranen, insbesondere Umkehrosmose (RO) auf Polyamidbasis undNanofiltrationsmembranensind wesentliche Komponenten dieser Systeme, da sie eine hohe Selektivität, eine starke Schadstoffabweisung und eine energieeffiziente Trennleistung bieten.

In entwickelten Märkten wie Europa und Nordamerika wird die veraltete kommunale Wasserversorgung mit fortschrittlichen Membrantechnologien aufgerüstet, um strengere Abwassernormen und Nachhaltigkeitsziele zu erfüllen.

Die Bedeutung von Polymer-Nanomembranen liegt in ihrer Fähigkeit, im Vergleich zu herkömmlichen thermischen Trennmethoden eine hohe Trenneffizienz bei relativ geringerer Betriebsenergie zu erzielen. Da Energieeffizienz und Umweltverträglichkeit in den Mittelpunkt der Planung rücken, steigt die Nachfrage nach Hochleistungsmembransystemen weiter. Daher bleibt der weltweite Ausbau der Wasseraufbereitungs- und Entsalzungskapazitäten der wichtigste strukturelle Treiber für das langfristige Wachstum des Marktes für Polymer-Nanomembranen.

MARKTBEGRENZUNGEN

Membranverschmutzung und Leistungsabfall behindern im Laufe der Zeit das Marktwachstum

Ein wesentliches Markthindernis ist die Membranverschmutzung und der Leistungsabfall im Laufe der Zeit, was sich direkt auf die Betriebseffizienz und die Lebenszykluskosten auswirkt. Fouling entsteht, wenn sich suspendierte Feststoffe, organische Stoffe, Mikroorganismen oder Kalksalze auf der Membranoberfläche oder in ihren Poren ansammeln, wodurch die Durchlässigkeit verringert und der Druckbedarf erhöht wird. Dies führt zu einem höheren Energieverbrauch, häufigeren Reinigungszyklen, dem Einsatz von Chemikalien und schließlich zum Austausch der Membran. In großen Entsalzungsanlagen oder Abwasseranlagen im Gesundheitswesen kann selbst ein kleiner Rückgang der Membraneffizienz die Betriebskosten (OPEX) erheblich erhöhen, was Käufer bei Beschaffungsentscheidungen äußerst vorsichtig macht.

- Beispielsweise sind Membranen in Meerwasserentsalzungsanlagen im Nahen Osten ständig hohem Salzgehalt, Biofouling-Mitteln und Kalkablagerungen ausgesetzt. Mit der Zeit reduziert die Bildung von Biofilmen auf Polymer-Nanomembranen den Wasserfluss und zwingt die Betreiber dazu, aggressive chemische Reinigungsprotokolle anzuwenden. Diese Reinigungsprozesse erhöhen nicht nur die Kosten, sondern können auch die Lebensdauer der Membran verkürzen.

- Auch in Sektoren wie der Textilindustrie oder dem Bergbau in Ländern wie Indien oder Chile enthalten Abwasserströme oft komplexe organische und anorganische Verunreinigungen, die die Verschmutzung beschleunigen. Infolgedessen nehmen Systemausfallzeiten und Wartungshäufigkeit zu, was die Gesamtzuverlässigkeit des Systems verringert.

MARKTCHANCEN

Die schnelle Ausweitung der Wasserstoffwirtschaft und der Anwendungen zur Kohlenstoffabscheidung könnte lukrative Wachstumschancen schaffen

Eine große Marktchance auf dem Markt liegt in der raschen Ausweitung der Wasserstoffwirtschaft und der Anwendungen zur Kohlenstoffabscheidung, bei denen fortschrittliche Gastrennmembranen als energieeffiziente Alternativen zu herkömmlichen Trenntechnologien auftauchen. Da sich Regierungen weltweit zu Dekarbonisierungszielen und Netto-Null-Emissionen verpflichten, nehmen die Investitionen in die Produktion von grünem Wasserstoff, blauen Wasserstoff mit Kohlenstoffabscheidung und CCUS-Projekte (Carbon Capture and Storage) im Gesundheitswesen zu. Polymer-Nanomembranen, insbesondere solche mit ultradünnen selektiven Schichten, bieten eine hohe Selektivität für Wasserstoff undKohlendioxidTrennung bei deutlich geringerem Energieverbrauch im Vergleich zu herkömmlichen Kryo- oder Druckwechseladsorptionssystemen.

Beispielsweise können Polymer-Nanomembranen in Wasserstoffproduktionsanlagen mittels Dampf-Methan-Reformierung oder Elektrolyse Wasserstoff selektiv aus gemischten Gasströmen trennen, wobei der Energiebedarf geringer ist und die Systemfläche kleiner ist. Dies ist besonders wertvoll in Regionen wie Europa und Nordamerika, wo die Wasserstoffentwicklung durch politische Anreize und Förderprogramme unterstützt wird. Auch bei CO2-Abscheidungsprojekten in Kraftwerken oder Gesundheitseinrichtungen bieten membranbasierte CO₂-Trennsysteme modulare und skalierbare Lösungen, die sie für die Nachrüstung bestehender Anlagen attraktiv machen.

HERAUSFORDERUNGEN DES MARKTES

Technische Haltbarkeit unter rauen BetriebsbedingungenStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Eine der kritischsten technischen Herausforderungen auf dem Markt besteht darin, eine langfristige mechanische, chemische und biologische Stabilität unter rauen Betriebsbedingungen sicherzustellen, ohne Einbußen bei der Permeabilität oder Selektivität. In realen Anwendungen funktionieren Membranen selten unter idealen Laborbedingungen. Stattdessen sind sie ständig hohen Drücken, chemisch aggressiven Reinigungsmitteln, gelösten Salzen, organischen Verschmutzungen, Mikroorganismen und in einigen Branchen auch Lösungsmitteln und Schwermetallen ausgesetzt. Diese Stressfaktoren beschleunigen gemeinsam den Membranabbau.

In Entsalzungsanlagen, insbesondere Meerwasser-Umkehrosmosesystemen (SWRO) in Regionen wie dem Nahen Osten, arbeiten Membranen unter Drücken, die 60–80 bar überschreiten können. Mit der Zeit kann anhaltender hydraulischer Druck zu einer Verdichtung der Polymerstruktur führen. Durch die Verdichtung verringern sich die Porengröße und der Wasserfluss, wodurch die Produktivität sinkt und der Energieverbrauch steigt. Gleichzeitig werden Membranen häufig mit starken Oxidationsmitteln oder sauren und alkalischen Lösungen gereinigt, um Ablagerungen und Biofouling zu entfernen. Nanomembranen auf Polyamidbasis sind zwar hochselektiv, aber besonders empfindlich gegenüber Chlor und Oxidationsmitteln. Wiederholte Einwirkung kann die Polymerketten aufbrechen, was zu einer verringerten Salzabstoßung und einer strukturellen Schwächung führt.

Segmentierungsanalyse

Nach Materialtyp

Polyamid-Segment ist aufgrund seiner bedeutenden Rolle bei der Umkehrosmose führend

Basierend auf der Materialart wird der Markt segmentiertPolyamid, Polysulfon (PSU), Polyethersulfon (PES), PVDF und andere.

Aufgrund seiner dominanten Rolle in Umkehrosmose- und Nanofiltrationssystemen, die bei der Entsalzung und Abwasseraufbereitung eingesetzt werden, hatte Polyamid im Jahr 2025 den größten Marktanteil bei Polymer-Nanomembranen. Beispielsweise werden in Meerwasserentsalzungsanlagen häufig RO-Membranen auf Polyamidbasis eingesetzt, um Meerwasser in Trinkwasser umzuwandeln. Da die weltweiten Entsalzungskapazitäten erweitert werden und die Zero-Liquid-Discharge (ZLD)-Politik in Asien verschärft wird, steigt die Nachfrage nach Polyamid-Nanomembranen weiter an. Das Gleichgewicht zwischen Leistung und Skalierbarkeit stärkt ihre führende Position.

Das Segment Polysulfon ist das zweitgrößte Segment. Es wird häufig als Trägerschichtmaterial in Verbundmembranen und in Ultrafiltrationsanwendungen verwendet. PSU-Membranen werden häufig in der industriellen Abwasseraufbereitung und als strukturelles Rückgrat in TFC-Membranen eingesetzt.

Auf Antrag

Wasser- und Abwasseraufbereitung wird aufgrund der Ausweitung der Entsalzung zum Marktführer

Basierend auf der Anwendung wird der Markt in Wasser- und Abwasseraufbereitung, Gastrennung, Biomedizin und Gesundheitswesen, Energie und Energie und andere unterteilt.

Unter diesen hatte das Segment Wasser- und Abwasseraufbereitung im Jahr 2025 den dominierenden Marktanteil, was auf den weltweiten Ausbau der Entsalzung, den steigenden Bedarf an Abwasserrecycling und strengere Umwelteinleitungsvorschriften zurückzuführen ist.

Die Gastrennung ist das zweitgrößte Segment, unterstützt durch das Wachstum in den Bereichen Wasserstoffreinigung, Erdgasverarbeitung und Kohlenstoffabscheidung. Polymer-Nanomembranen trennen Gase wie Wasserstoff, Stickstoff und Kohlendioxid selektiv bei geringerem Energieverbrauch im Vergleich zu kryogenen Methoden. Es wird erwartet, dass das Segment mit einer CAGR von 8,1 % wächst.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das kommunale Segment wird aufgrund des hohen Bedarfs an sicherem Trinkwasser Marktführer sein

Basierend auf der Endverbrauchsbranche ist der Markt in Kommunal-, Industrie-, Gesundheits- und andere Bereiche unterteilt.

Das kommunale Segment hatte im Jahr 2025 den dominierenden Marktanteil, was auf die steigende weltweite Nachfrage nach sauberem Trinkwasser, Abwasserrecycling und Entsalzung zurückzuführen ist. Die rasche Urbanisierung, das Bevölkerungswachstum und der Klimawandel haben den Druck auf die Süßwasserressourcen erhöht und Regierungen dazu gezwungen, die Wasseraufbereitungsinfrastruktur auszubauen und zu modernisieren. Polymer-Nanomembranen – insbesondere RO- und Nanofiltrationsmembranen auf Polyamidbasis – werden in großem Umfang in kommunalen Entsalzungsanlagen, Abwasserwiederverwendungsanlagen und Trinkwasseraufbereitungssystemen eingesetzt.

Das Industriesegment stellt einen erheblichen Marktanteil dar, angetrieben durch Abwasserbehandlung und Prozesswasserreinigung in Branchen wie Chemie,Petrochemie, Bergbau, Textilien, Lebensmittel und Getränke sowie Energieerzeugung. Immer strengere Einleitungsnormen und ZLD-Vorschriften zwingen die Industrie dazu, fortschrittliche Membransysteme einzusetzen. Es wird erwartet, dass das Segment mit einer CAGR von 9,1 % wächst.

Regionaler Ausblick auf den Markt für Polymer-Nanomembranen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Polymer Nanomembrane Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den größten Anteil mit einem Wert von rund 456,8 Millionen US-Dollar. Der nordamerikanische Markt wird durch starke technologische Fähigkeiten und eine ausgereifte Infrastrukturbasis für die Wasseraufbereitung unterstützt. Die USA dominieren die regionale Nachfrage aufgrund des umfangreichen kommunalen Abwasserrecyclings, der Einhaltung industrieller Abwasservorschriften und wachsender Projekte zur Wasserstoffreinigung. Die Präsenz großer Membranhersteller und starker F&E-Ökosysteme unterstützt Innovation und Produktakzeptanz zusätzlich. Das Wachstum in dieser Region ist größtenteils ersatzgetrieben, da die Nachfrage nach energieeffizienten und langlebigen Membranen für industrielle und biomedizinische Anwendungen steigt.

US-Markt für Polymer-Nanomembranen

Der US-Markt kann analytisch auf rund 436,3 Millionen US-Dollar im Jahr 2026 geschätzt werden. Die USA stellen den größten Markt für Polymer-Nanomembranen in Nordamerika dar, unterstützt durch eine fortschrittliche Wasserinfrastruktur, eine starke Nachfrage nach industrieller Filtration und wachsende Investitionen in die Energiewende.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 einen Umsatz von 417,6 Millionen US-Dollar und sicherte sich seine Position als am schnellsten wachsende Region auf dem Weltmarkt. Die rasche Urbanisierung, die industrielle Expansion und die zunehmende Wasserknappheit beschleunigen die Investitionen in Entsalzung und Abwasserbehandlung. China und Indien sind wichtige Wachstumsmotoren, angetrieben durch den groß angelegten Ausbau der kommunalen Infrastruktur und ZLD-Vorschriften. Japan und Südkorea tragen durch fortschrittliche Materialinnovationen und die Nachfrage nach halbleiterbezogenen Filtern dazu bei. Die Region profitiert auch vom Ausbau der inländischen Membranproduktionskapazität, der Intensivierung des Wettbewerbs und der Förderung der Kostenoptimierung.

Japan-Markt für Polymer-Nanomembranen

Der japanische Markt wird im Jahr 2026 auf rund 68,4 Millionen US-Dollar geschätzt, was etwa 5,1 % des weltweiten Umsatzes ausmacht. Japan ist ein technologisch fortschrittlicher und innovationsgetriebener Markt im asiatisch-pazifischen Raum. Obwohl das Volumen kleiner ist, spielt Japan eine entscheidende Rolle bei der Entwicklung von Hochleistungsmembranen und Spezialanwendungen.

China-Markt für Polymer-Nanomembranen

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 292,0 Millionen US-Dollar geschätzt, was etwa 13,8 % des weltweiten Umsatzes entspricht. China ist der größte Markt im asiatisch-pazifischen Raum und eines der am schnellsten wachsenden Länder auf dem Weltmarkt. Das Wachstum wird hauptsächlich durch den groß angelegten Ausbau der Wasserinfrastruktur, die Regulierung von Industrieabwässern und die schnelle Fertigung vorangetrieben.

Indischer Markt für Polymer-Nanomembranen

Der indische Markt wird im Jahr 2026 auf rund 164,2 Millionen US-Dollar geschätzt, was etwa 4,7 % des weltweiten Umsatzes ausmacht. Indien ist einer der am schnellsten wachsenden Märkte für Polymer-Nanomembranen im asiatisch-pazifischen Raum, angetrieben durch zunehmende Wasserknappheit, zunehmende Industrialisierung und strengere Umweltstandards. Indien weist aufgrund des Infrastrukturausbaus und regulatorischer Reformen ein starkes langfristiges Wachstumspotenzial auf.

Europa

Europa soll in den kommenden Jahren um 7,8 % wachsen und bis 2026 einen Wert von 361,3 Millionen US-Dollar erreichen. Europa hält aufgrund strenger Umweltvorschriften und Nachhaltigkeitsziele einen erheblichen Marktanteil. EU-Richtlinien zur Abwassereinleitung und Wasserwiederverwendung fördern die Einführung fortschrittlicher Membrantechnologien. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind führend bei der Modernisierung der Industriefiltration und der kommunalen Wasseraufbereitung. Darüber hinaus unterstützt Europas Fokus auf die Entwicklung der Wasserstoffwirtschaft und Projekte zur Kohlenstoffabscheidung die Nachfrage nach Gastrennmembranen. Obwohl der Markt relativ ausgereift ist, setzt sich das stetige Wachstum durch die Einhaltung gesetzlicher Vorschriften und Infrastrukturverbesserungen fort.

Britischer Markt für Polymer-Nanomembranen

Der britische Markt wird im Jahr 2026 auf etwa 55,2 Millionen US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes entspricht.

Deutschland Polymer-Nanomembran-Markt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 107,4 Millionen US-Dollar erreichen, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Lateinamerika verzeichnet ein moderates Wachstum, angeführt von Brasilien und Mexiko. Der Ausbau der kommunalen Wasseraufbereitung und des industriellen Abwassermanagements, insbesondere in bergbauintensiven Volkswirtschaften wie Chile und Peru, stützen die Nachfrage. Der Markt bleibt relativ importabhängig, wobei globale Anbieter eine dominierende Rolle spielen. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 118,7 Millionen US-Dollar erreichen.

Die Region Naher Osten und Afrika wird hauptsächlich durch die Nachfrage nach Entsalzung angetrieben. Wasserknappheit und begrenzte Süßwasserressourcen in GCC-Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten führen zu umfangreichen Investitionen in Meerwasserentsalzungsanlagen. Polymer-Nanomembranen sind entscheidende Komponenten in diesen Systemen. Während der Markt in Afrika außerhalb des Golf-Kooperationsrates kleiner ist, sorgen Bergbau und kommunale Wasserprobleme für ein stetiges Wachstum. Insgesamt weist der Nahe Osten und Afrika aufgrund der infrastrukturbedingten Nachfrage ein starkes Expansionspotenzial auf. Der Nahe Osten und Afrika sollen im Jahr 2025 142,4 Millionen US-Dollar erreichen.

Markt für GCC-Polymer-Nanomembranen

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 94,2 Millionen US-Dollar erreichen, was etwa 5,96 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wettbewerbsdruck und technologische Differenzierung zur Förderung des Marktfortschritts

Der Weltmarkt ist mäßig konsolidiert und besteht aus einer Mischung aus großen multinationalen Konzernen und spezialisierten Membrantechnologieanbietern. Der Wettbewerb wird in entwickelten Märkten in erster Linie durch technologische Innovation, Produktleistung, Haltbarkeit und langfristige Lieferverträge und nicht nur durch den Preis bestimmt. Der Wettbewerb – insbesondere durch aufstrebende asiatische Hersteller – drängt Weltmarktführer dazu, sich durch die Integration von Nanokompositmembranen, Antifouling-Beschichtungen, längere Membranlebensdauer und energiesparende Designs zu differenzieren. Toray Industries, Inc., Asahi Kasei Corporation, SUEZ Water Technologies & Solutions, DuPont de Nemours, Inc. und LG Chem sind die wenigen Hauptakteure auf dem Markt.

Weitere namhafte Akteure auf dem Weltmarkt sind Hydronautics, Pentair, Synder Filtration, Alfa Laval, Pall Corporation und KOCH Separation Solutions.

LISTE DER WICHTIGSTEN POLYMER-NANOMEMBRAN-UNTERNEHMEN IM PROFIL

- Toray Industries, Inc.(Japan)

- Asahi Kasei Corporation (Japan)

- SUEZ Wassertechnologien und -lösungen(Frankreich)

- DuPont de Nemours, Inc. (USA)

- LG Chem (Südkorea)

- Hydranautics (USA)

- Pentair (USA)

- Synder Filtration, Inc. (USA)

- Sumitomo Electric Fine Polymer, Inc. (Japan)

- ALFA LAVAL (Schweden)

- Koch Separation Solutions (USA)

- Pall Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: Toray Industries, Inc. gab die Entwicklung einer skalierbaren Technologie für ein neues Nanofiltrationsmembranelement mit hoher Haltbarkeit und hoher Selektivität bekannt, das in der Lage ist, hohe Ausbeuten an hochreinem Lithium aus recycelten Automobilen effizient zurückzugewinnenLithium-Ionen-Batterien. Es wird erwartet, dass diese Innovation die Lithiumrückgewinnungsraten im Vergleich zu herkömmlichen Recyclingmethoden, die häufig zu erheblichen Lithiumverlusten führen, deutlich verbessern wird. Da sich die Einführung von Elektrofahrzeugen beschleunigt und die globalen Dekarbonisierungsbemühungen intensivieren, ist die Einrichtung eines geschlossenen Lithium-Recyclingsystems zu einer immer wichtigeren technologischen Priorität geworden.

- Juli 2023: DuPont gab die kommerzielle Einführung seiner neuen Nanofiltrationsmembranelemente DuPont FilmTec LiNE-XD bekannt, die speziell für die Reinigung von Lithiumsole entwickelt wurden. FilmTec LiNE-XD und LiNE-XD HP sind die ersten Membranprodukte des Unternehmens speziell für diese Anwendung. Diese fortschrittlichen Membranen ermöglichen eine hohe Lithiumrückgewinnung aus chloridreichen Soleströmen und bieten gleichzeitig eine starke Selektivität gegenüber zweiwertigen Metallen wie Magnesium, wodurch die Reinigungseffizienz verbessert wird.

- August 2022: Toray Industries, Inc. gab die Entwicklung einer fortschrittlichen Nanofiltrationsmembran bekannt, die zur Rückgewinnung von Lithium aus gebrauchten Lithium-Ionen-Autobatterien entwickelt wurde. Mit dem erwarteten Anstieg des LebensendesElektrofahrzeugDa viele Batterien derzeit entsorgt werden, möchte das Unternehmen dem wachsenden Bedarf an effizienten Lithium-Rückgewinnungslösungen gerecht werden. Toray hat mit dem Testen der Technologie unter Verwendung tatsächlich verbrauchter Lithium-Ionen-Batterien begonnen und plant, die Forschungs- und technischen Entwicklungsbemühungen weiter voranzutreiben, um den kommerziellen Einsatz der Lösung voranzutreiben.

- März 2021: Die SUEZ-Gruppe gab die Unterzeichnung von zwei neuen internationalen Verträgen in Brasilien und Russland bekannt. Durch diese Vereinbarungen wird SUEZ seine fortschrittliche Wassertechnologie-Expertise und maßgeschneiderte Lösungen an Industriekunden liefern, die in Schlüsselsektoren, einschließlich Energie, tätig sind. Die von SUEZ eingesetzten hochmodernen Technologien sollen Industriebetreiber dabei unterstützen, betriebliche Effizienz zu erreichen, die Umweltleistung zu verbessern und immer strengere regulatorische Anforderungen zu erfüllen.

BERICHTSBEREICH

Die globale Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen sowie deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,85 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Materialtyp, Anwendung, Endverbrauchsindustrie und Region |

| Nach Materialtyp |

|

| Auf Antrag |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1.450,0 Millionen US-Dollar und soll bis 2034 3.113,7 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 456,80 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 8,85 % wächst.

Nach Materialtyp wird erwartet, dass das Polyamid-Segment den Markt anführt.

Es wird erwartet, dass der schnelle Ausbau der globalen Wasser- und Abwasseraufbereitung der Haupttreiber des Marktes sein wird.

Asahi Kasei Corporation, SUEZ Water Technologies & Solutions, DuPont de Nemours, Inc. und LG Chem sind die größten Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 295

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf