Marktgröße, Anteil und Branchenanalyse für Polypropylenfasern, nach Produkttyp (Stapel und Garn), nach Endverbrauchsbranche (Textil, Bauwesen, Gesundheitswesen und Hygiene und andere) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

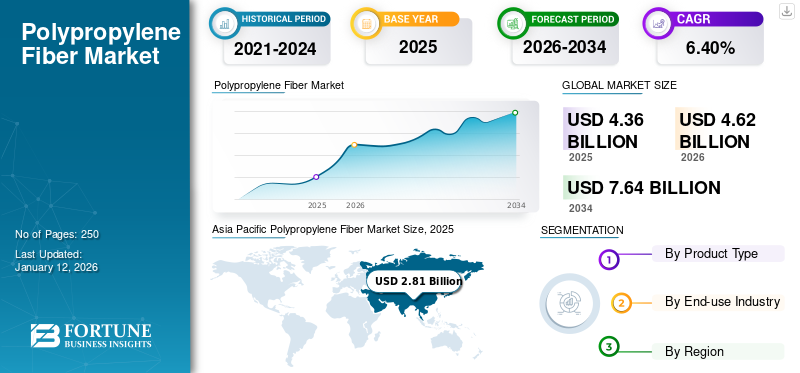

Die globale Marktgröße für Polypropylenfasern wurde im Jahr 2025 auf 4,36 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,62 Milliarden US-Dollar im Jahr 2026 auf 7,64 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,40 % aufweist. Der asiatisch-pazifische Raum dominierte den Polypropylenfasermarkt mit einem Marktanteil von 65 % im Jahr 2025.

Polypropylenfasern sind synthetische Polymerstränge, die durch Polymerisationsprozesse aus Propylenmonomeren gewonnen werden. Diese Fasern verfügen über außergewöhnliche Eigenschaften, darunter leichte Eigenschaften, hohe Zugfestigkeit, bemerkenswerte chemische Beständigkeit und eine hydrophobe Natur, die die Wasseraufnahme verhindert und ein schnelles Trocknen fördert. Beaulieu Fibres International NV, Indorama Ventures Public Company Limited und Mitsubishi Chemical Group sind die wichtigsten Akteure auf dem Markt.

Die vielseitigen Fasern finden in zahlreichen Branchen breite Anwendung. In der Textilindustrie werden sie zSportbekleidung, Thermounterwäsche und Outdoor-Bekleidung. Im Bausektor werden sie als Betonbewehrung eingesetzt, um Rissbildung zu verhindern und die Haltbarkeit zu erhöhen. Weitere Anwendungen sind die Herstellung von Seilen, Teppichen, Geotextilien zur Bodenstabilisierung, Filtern, medizinischen Textilien und Verpackungsmaterialien. Ihre Kombination aus Haltbarkeit, Kosteneffizienz und Beständigkeit gegenüber Chemikalien und Feuchtigkeit macht Polypropylenfasern für diese vielfältigen Anwendungen von unschätzbarem Wert.

- Polypropylen ist die leichteste aller Fasern und leichter als Wasser. Es ist 34 % leichter als Polyester und 20 % leichter als Nylon.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Polypropylenfasern

Marktgröße und Prognose:

- Marktgröße 2025: 4,36 Milliarden US-Dollar

- Marktgröße 2026: 4,62 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,64 Milliarden US-Dollar

- CAGR: 6,40 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Polypropylenfasermarkt mit einem Anteil von 65 % im Jahr 2025, angetrieben durch die rasche Urbanisierung, die expandierende Textil- und Bauindustrie sowie die Massenproduktion in China, Indien und Südostasien.

- Nach Produkttyp wird erwartet, dass Stapelfasern im Jahr 2025 den größten Marktanteil behalten werden, unterstützt durch ihre Vielseitigkeit in Vliesstoffanwendungen in den Bereichen Hygiene, Geotextilien und Automobil.

Wichtige Länder-Highlights:

- China: Der größte Beitragszahler zur regionalen Nachfrage, angetrieben durch die boomende Bau-, Automobil- und Textilindustrie.

- Vereinigte Staaten: Führend bei der nordamerikanischen Nachfrage mit starkem Konsum im Gesundheits-, Automobil- und Bausektor; Fokus auf hochwertige, technische Fasern.

- Indien: Wichtiger Akteur auf dem regionalen Markt aufgrund des starken Wachstums in der Textilproduktion, Infrastrukturprojekten und steigendem verfügbaren Einkommen.

- Deutschland: Die Nachfrage wird durch Initiativen der Automobilindustrie zur Reduzierung des Fahrzeuggewichts mithilfe von Polypropylenfasern vorangetrieben, um die EU-Umweltvorschriften zu erfüllen.

PolypropylenfaserMarkttrends

Polypropylenbasierte Geotextilien und Betonverstärkungsfasern steigern die Nachfrage im Bausektor

Der Markt für Polypropylenfasern verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage in der Automobilindustrie,Geotextilienund Hygieneanwendungen. Nachhaltigkeitsinitiativen beschleunigen die Entwicklung biobasierter und recycelbarer Polypropylenfasern. Fertigungsinnovationen konzentrieren sich auf die Verbesserung der Faserfestigkeit und Haltbarkeit bei gleichzeitiger Reduzierung der Produktionskosten. Der asiatisch-pazifische Raum dominiert weiterhin den Marktanteil, wobei in den Schwellenländern ein deutliches Wachstum zu verzeichnen ist. Wachsende Bauaktivitäten weltweit haben die Nachfrage nach Geotextilien und Betonverstärkungsfasern auf Polypropylenbasis erhöht. Der Markt verzeichnet auch eine zunehmende Integration von Polypropylenfasern in fortschrittliche Verbundwerkstoffe für Leichtbauanwendungen.

MARKTDYNAMIK

MARKTREIBER

Der Automobilsektor treibt das Marktwachstum aufgrund der Produkteinführung bei Innenraumkomponenten voran

Die Automobilindustrie stellt einen bedeutenden Marktwachstumstreiber dar. Hersteller verwenden diese leichten, langlebigen Fasern zunehmend zur Herstellung von Innenraumkomponenten, wodurch das Fahrzeuggewicht reduziert und die Kraftstoffeffizienz verbessert wird. Ihre hervorragende chemische Beständigkeit und Temperaturstabilität machen sie ideal für Anwendungen unter der Motorhaube, während ihre Kosteneffizienz für Automobilhersteller attraktiv ist, die unter Margendruck stehen. Da der weltweite Drang nach nachhaltigeren Transportlösungen zunimmt,PolypropylenDie Recyclingfähigkeit und der geringe ökologische Fußabdruck festigen seine Position als bevorzugtes Material im modernen Fahrzeugdesign.

MARKTBEGRENZUNGEN

Zunehmende Umweltbedenken behindern das Marktwachstum

Fragen der ökologischen Nachhaltigkeit stellen eine erhebliche Hemmnis für den Markt dar. Als aus Erdöl gewonnene synthetische Materialien werden sie zunehmend wegen ihres CO2-Fußabdrucks und ihrer nicht biologisch abbaubaren Natur kritisiert, da es Hunderte von Jahren dauert, bis sie auf Mülldeponien abgebaut werden. Steigendes Verbraucherbewusstsein und staatliche Regulierung für den EinmalgebrauchKunststoffeund Mikroplastikverschmutzung haben die Industrie dazu veranlasst, nach biobasierten Alternativen zu suchen. Zu den Herausforderungen bei der Recyclingfähigkeit von Polypropylen gehören außerdem Kontaminationsprobleme und Zersetzung während der Wiederaufbereitung, was die Marktexpansion weiter einschränkt, da sich Marken den Grundsätzen der Kreislaufwirtschaft und einer nachhaltigen Materialbeschaffung verpflichten.

- Der Herstellungsprozess von PP trägt erheblich zu den Treibhausgasemissionen bei, wobei die weitverbreitete Verwendung von Polypropylen voraussichtlich 1,3 Milliarden Tonnen CO2 in die Atmosphäre ausstoßen wird.

MARKTCHANCEN

Biobasierte Polypropylenfasern erweisen sich als vielversprechender Markttrend

Die Entwicklung biobasierter Polypropylenfasern bietet den Akteuren der Branche eine erhebliche Marktchance. Diese biobasierten Fasern werden aus erneuerbaren Ressourcen wie Mais, Zuckerrohr oder landwirtschaftlichen Abfällen gewonnen und gehen auf wachsende Umweltprobleme ein, während sie gleichzeitig die Leistungseigenschaften von herkömmlichem Polypropylen beibehalten. Hersteller, die in diese Technologie investieren, können ihre Angebote in einem Wettbewerbsumfeld differenzieren, auf umweltfreundliche Beschaffungsprogramme zugreifen und erstklassige Preise erzielen. Da regulatorische Rahmenbedingungen zunehmend nachhaltige Materialien begünstigen und sich große Marken dazu verpflichten, den Einsatz fossiler Kunststoffe zu reduzieren, können frühe Anwender der biobasierten Polypropylenfasertechnologie erhebliche Marktanteile erobern und sich als Nachhaltigkeitsführer positionieren.

- Laut European Bioplastics, dem globalenBiokunststoffeDie Produktionskapazität soll von rund 2,47 Millionen Tonnen im Jahr 2024 auf rund 5,73 Millionen Tonnen im Jahr 2029 deutlich steigen.

HERAUSFORDERUNGEN DES MARKTES

Erdölschwankungen und alternative synthetische Fasern destabilisieren das Marktwachstum

Der Markt steht in starkem Wettbewerb mit alternativen synthetischen Fasern, insbesondere Polyester, das eine bessere Färbbarkeit und bessere ästhetische Eigenschaften bietet. Schwankende Rohstoffpreise, die direkt an die Erdölmärkte gebunden sind, führen zu erheblichen Kostenunsicherheiten für die Hersteller. Umweltbedenken hinsichtlich Mikroplastikverschmutzung aussynthetische Fasernstellen regulatorische und Verbraucherakzeptanzprobleme dar. Eine begrenzte Recyclinginfrastruktur für Polypropylenfaserprodukte behindert Nachhaltigkeitsziele. Darüber hinaus kämpft der Markt mit technischen Einschränkungen bei bestimmten Anwendungen, die eine hohe Temperaturbeständigkeit erfordern, da Polypropylen im Vergleich zu konkurrierenden Fasern relativ niedrige Schmelzpunkte aufweist. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 2,53 Milliarden US-Dollar im Jahr 2023 auf 2,67 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Das Grundnahrungsmittelsegment hält aufgrund der hohen Nachfrage aus Vliesstoffanwendungen einen dominanten Anteil

Je nach Produkttyp wird der Markt in Stapel- und Garnsegmente unterteilt.

Das Stapelfasersegment hatte im Jahr 2024 den größten globalen Marktanteil bei Polypropylenfasern und dürfte im Prognosezeitraum den Markt dominieren. Der überwiegende Anteil ist auf die Vielseitigkeit und weit verbreitete Verwendung von Stapelfasern in Vliesstoffanwendungen zurückzuführen, darunter Hygieneprodukte, Geotextilien und Automobilkomponenten. Diese Kurzfaserfasern bieten ein hervorragendes Volumen, Isoliereigenschaften und Kosteneffizienz, was sie besonders wertvoll für Einweganwendungen macht, bei denen das Verhältnis von Festigkeit zu Gewicht entscheidend ist.

Nach Endverbrauchsindustrie

Das Textilsegment wird aufgrund der hohen Produktverwendung in der Bekleidungsbranche Spitzenreiter bei der Nachfrage sein

Basierend auf der Endverbrauchsindustrie ist der Markt in Textil, Bauwesen, Gesundheitswesen und Hygiene und andere unterteilt.

Das Textilsegment hielt im Jahr 2024 den größten Marktanteil. Die Textilindustrie bietet erhebliche Chancen für Polypropylenfasern und verwendet sie vor allem in Sportbekleidung.Outdoor-Bekleidungund Teppichanwendungen. Ihre feuchtigkeitsableitenden Eigenschaften, ihr geringes Gewicht und ihre Haltbarkeit machen sie ideal für Hochleistungsstoffe, während ihre Fleckenbeständigkeit und Farbbeständigkeit die Akzeptanz in Heimtextilien und Polstermöbelmärkten vorantreiben.

Regionaler Ausblick auf den Markt für Polypropylenfasern

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Polypropylene Fiber Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 2,81 Milliarden US-Dollar und trug damit 65,00 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,97 Milliarden US-Dollar prognostiziert. China, Indien und südostasiatische Länder treiben diese Dominanz durch enorme Produktionskapazitäten und niedrige Produktionskosten voran. Die boomende Bauindustrie der Region, die wachsende Automobilproduktion und der wachsende Textilsektor sorgen für ein stetiges Nachfragewachstum. Die rasche Urbanisierung, die Entwicklung der Infrastruktur und das steigende verfügbare Einkommen beschleunigen die Marktexpansion weiter. Lokale Hersteller erhöhen weiterhin ihre Produktionskapazität und positionieren den asiatisch-pazifischen Raum als weltweit größten Produzenten und Verbraucher von Polypropylenfasern.

- Laut HSBC ist der Textil- und Bekleidungshandel in Asien in den letzten 20 Jahren jährlich um 4,5 % gewachsen und macht mittlerweile fast 65 % des Weltmarktes aus, im Jahr 2005 war es nur etwas mehr als die Hälfte.

- Weltweit ist dieTextilienDie Textil- und Bekleidungsindustrie ist für bis zu 10 % der Treibhausgasemissionen verantwortlich und verbraucht jedes Jahr über 200 Billionen Liter Wasser.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 13,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,55 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,58 Milliarden US-Dollar erwartet. Nordamerika stellt einen reifen Markt dar, der sich durch technologische Innovation und hochwertige Anwendungen auszeichnet. Die USA sind der Spitzenreiter im regionalen Verbrauch, mit erheblicher Nachfrage aus dem Gesundheitswesen, der Automobil- und der Bauindustrie. Die Region konzentriert sich auf Polypropylenfasern in Spezial- und technischer Qualität, die erstklassige Preise erzielen. Strenge Qualitätsstandards, Nachhaltigkeitsinitiativen und fortschrittliche Fertigungskapazitäten zeichnen diesen Markt aus.

- Nach Angaben der Centers for Medicare & Medicaid Services stiegen die Gesundheitsausgaben in den USA im Jahr 2023 um 7,5 % und erreichten 4,9 Billionen US-Dollar oder 14.570 US-Dollar pro Person. Der Anteil der Gesundheitsausgaben am Bruttoinlandsprodukt des Landes betrug 17,6 Prozent.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,74 Milliarden US-Dollar, was einem Anteil von 17,00 % entspricht, und wird voraussichtlich 0,8 Milliarden US-Dollar im Jahr 2026 erreichen. Strenge Umweltvorschriften und Nachhaltigkeitsinitiativen treiben die Nachfrage in Europa an. Die Region legt Wert auf recycelte und wiederverwertbare Lösungen, wobei die Fertigung stark in Ansätze der Kreislaufwirtschaft investiert. Die Automobilindustrie ist nach wie vor ein wichtiger Verbraucher und nutzt diese Fasern, um die Ziele zur Gewichtsreduzierung von Fahrzeugen zu erreichen.

- Laut Eurostat machen HDPE und PP zusammen fast ein Drittel der gesamten Verarbeitungsnachfrage nach Polymerharzen in der EU28 aus.

- Laut ACEA macht der Umsatz des Automobilsektors 7 % des gesamten BIP der EU aus. Der Fahrzeugbau ist ein strategisch wichtiger Wirtschaftszweig in der EU, in dem jährlich 13,1 Millionen Autos, Lieferwagen, Lastkraftwagen und Busse hergestellt werden. Auf Kraftfahrzeuge entfallen in den wichtigsten europäischen Märkten 414,9 Milliarden US-Dollar an Steuern.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,16 Milliarden US-Dollar, was 3,70 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen. Das Wachstum des lateinamerikanischen Marktes für Polypropylenfasern ist mit der zunehmenden Industrialisierung und Infrastrukturentwicklung verbunden. Brasilien und Mexiko sind beim regionalen Verbrauch führend, mit erheblicher Nachfrage aus den Bereichen Verpackung, Bau und Landwirtschaft. Die Region profitiert von reichlich ErdgasRessourcen, die als Rohstoff für die Polypropylenproduktion dienen.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,09 Milliarden US-Dollar, was einem Anteil von 2,00 % am Weltmarkt entspricht, und sollen im Jahr 2026 einen Wert von 0,1 Milliarden US-Dollar erreichen. Die Region Naher Osten und Afrika nutzt ihren strategischen Vorteil beim Zugang zu Rohstoffen, wobei sich die GCC-Länder als wichtige Produzenten etablieren. Saudi-Arabien und die Vereinigten Arabischen Emirate sind führend in der Produktionskapazität und profitieren von integrierten petrochemischen Betrieben und wettbewerbsfähigen Preisen. Afrika stellt einen aufstrebenden Markt mit erheblichem Wachstumspotenzial dar, das durch die rasche Urbanisierung, die Entwicklung der Infrastruktur und eine expandierende Bauindustrie angetrieben wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Investitionen in Produktinnovationen sind die Schlüsselstrategie zur Erlangung von Marktkompetenz

Der globale Polypropylenfasermarkt ist auf Unternehmen wie Beaulieu Fibers International NV, Chemosvit Fibrochem, s.r.o., Indorama Ventures Public Company Limited, Mitsubishi Chemical Group und Radici Partecipazioni SpA konzentriert, die einen bedeutenden Marktanteil haben. Polypropylenfaserunternehmen konzentrieren sich auf nachhaltige Lösungen, die Einhaltung gesetzlicher Vorschriften und Innovation. Sie entwickeln umweltfreundliche Produkte, investieren in fortschrittliche Fertigungstechnologien und expandieren in aufstrebende Märkte. Darüber hinaus verbessern Unternehmen ihre Recyclingkapazitäten und bilden strategische Partnerschaften, um ihre Marktposition zu stärken und Umweltbelangen Rechnung zu tragen.

LISTE DER SCHLÜSSEL POLYPROPYLENFASER-UNTERNEHMEN IM PROFIL

- Beaulieu Fibers International NV(Belgien)

- Chemosvit Fibrochem, s.r.o. (Slowakei)

- Indorama Ventures Public Company Limited (Thailand)

- Mitsubishi Chemical Group (Japan)

- Radici Partecipazioni SpA (Italien)

- DuPont (USA)

- Avient (USA)

- FiberPartner (Dänemark)

- IFG International Fibers Group (Österreich)

- Sika (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2023:Avient Corporation, ein führender Anbieter spezialisierter und nachhaltiger Materiallösungen, präsentierte auf der Plastimagen 2023 sein Portfolio an nachhaltigen Polymeren, Farbstoffen, Zusatzstoffen, speziell entwickelten Materialien und Dienstleistungen.

- April 2023:Beaulieu Fibers International präsentierte auf der INDEX 23 nachhaltige Biokomponentenfasern, darunter Meralux für Materialeinsparungen, Ultrabond für bindemittelfreie Bindung und Hyper Soft für Komfort. Ihre Standorte in Belgien und Italien haben die ISCC Plus-Zertifizierung für biozirkuläre Fasern erhalten.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Produkttypen und Endverbrauchsbranchen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 6,40 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 4,62 Milliarden US-Dollar und soll bis 2034 7,64 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,81 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,40 % aufweisen.

Das Textilsegment führte den Markt nach Endverbrauchsindustrie an.

Steigende Nachfrage nach Textilien und Baustoffen treibt das Marktwachstum voran.

Asbury Carbons, EagleGraphite, HEG Limited, Imerys S.A. und Mineral Commodities Ltd. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf