Marktgröße, Anteil und Branchenanalyse für Prostatakrebstherapeutika, nach Arzneimittelklasse (Androgenrezeptor- und Mikrotubuli-Inhibitoren, Gonadotropin-Releasing-Hormon-(GnRH)-Agonist, Gonadotropin-Releasing-Hormon-(GnRH)-Rezeptorantagonist, nach Verabreichungsweg (oral und parenteral), nach Therapie (Chemo-, Hormon-, gezielte und Immuntherapie), nach Krankheitszustand (metastasierte Kastration resistent). Prostatakrebs und nicht metastasierter kastrationsresistenter Prostatakrebs), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken) und r

WICHTIGE MARKTEINBLICKE

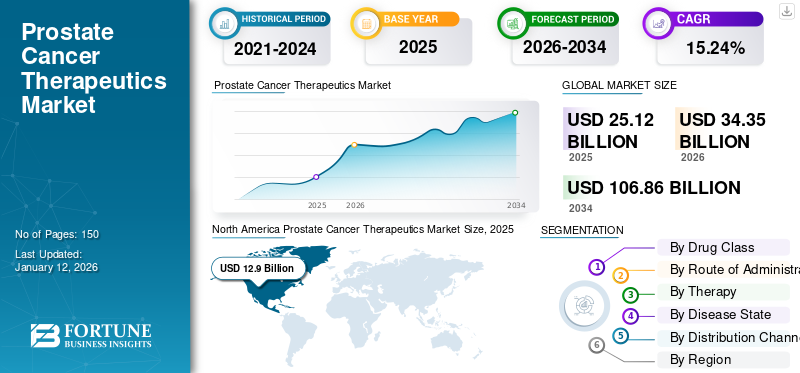

Die globale Marktgröße für Prostatakrebstherapeutika wurde im Jahr 2025 auf 25,12 Milliarden US-Dollar geschätzt und soll von 34,35 Milliarden US-Dollar im Jahr 2026 auf 106,86 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 15,24 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Prostatakrebstherapeutika mit einem Marktanteil von 51,37 % im Jahr 2025.

Prostatakrebs ist eine Krebsart, die in der Prostatadrüse entsteht und eine der häufigsten Krebsarten bei Männern, insbesondere bei der älteren Bevölkerung, ist. Die steigende Prävalenz von Prostatakrebs bei älteren Männern ist ein Schlüsselfaktor für das Wachstum des Marktes.

- Laut den von der American Cancer Society, Inc. veröffentlichten Daten tritt Prostatakrebs beispielsweise häufiger bei älteren Männern auf, wobei etwa 6 von 10 Diagnosen bei Menschen im Alter von 65 Jahren und älter auftreten, während er bei Männern unter 40 Jahren selten vorkommt. Das typische Alter für die erste Diagnose eines Mannes liegt bei etwa 67 Jahren. Eine so große Anzahl gefährdeter Bevölkerungsgruppen, die von Prostatakrebs betroffen sind, treibt die Nachfrage nach Prostatakrebs-Therapeutika an.

Darüber hinaus umfasst die Therapie von Prostatakrebs Standardbehandlungen wie Hormontherapie und fortschrittliche Therapien wie gezielte Therapie, Immuntherapie und Chemotherapie. Das zunehmende Bewusstsein und die zunehmende Diagnose von Prostatakrebs bei Männern fördern tendenziell die Einführung einer Frühbehandlung, um das mit Krebs verbundene Risiko zu mindern, wodurch die Nachfrage nach Behandlungsoptionen steigt und schließlich zu einem Marktwachstum führt.

Wichtige Pharmaunternehmen und biopharmazeutische Unternehmen wie Pfizer Inc., Sanofi, AstraZeneca und andere sind aktiv an der Entwicklung innovativer Behandlungen beteiligt. Ihre fortschrittlichen Produktangebote und robusten Forschungs- und Entwicklungsprogramme stärken ihre Stellung auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für Prostatakrebstherapeutika

Marktgröße und Prognose:

- Marktgröße 2025: 25,12 Milliarden US-Dollar

- Marktgröße 2026: 34,35 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 106,86 Milliarden US-Dollar

- CAGR: 15,24 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Prostatakrebs-Therapeutika mit einem Anteil von 51,37 % im Jahr 2025, was auf die hohe Prävalenz von Prostatakrebs, das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur und die starke Akzeptanz innovativer Therapien zurückzuführen ist.

- Nach Medikamentenklasse wird erwartet, dass Androgenrezeptor-Inhibitoren ihren größten Marktanteil behalten werden, unterstützt durch ihre entscheidende Rolle bei der Blockierung von Androgenrezeptoren und die zunehmende Akzeptanz von Erstlinienbehandlungen bei fortgeschrittenen Prostatakrebsfällen.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Wachstum wird durch die zunehmende Belastung durch Prostatakrebs, die zunehmende Akzeptanz von Radiopharmazeutika und günstige behördliche Zulassungen vorangetrieben, die den Zugang zu fortschrittlichen Therapeutika beschleunigen.

- Europa: Das Wachstum der Region wird durch die zunehmende Verfügbarkeit fortschrittlicher Prostatakrebsmedikamente, eine starke Gesundheitsinfrastruktur und strategische Markteintritte führender Pharmaunternehmen unterstützt.

- China: Der Markt wird durch die steigende Krebsinzidenz, die Ausweitung der Forschungs- und Entwicklungskooperationen zwischen globalen und inländischen Unternehmen und den wachsenden Fokus auf die Verbesserung des Zugangs zu onkologischen Therapeutika angetrieben.

- Japan: Steigende Gesundheitsausgaben, die starke Einführung präzisionsmedizinischer Ansätze und Bemühungen zur Einführung neuartiger zielgerichteter Therapien sind wichtige Wachstumsfaktoren für den Markt für Prostatakrebstherapeutika.

MARKTDYNAMIK

MARKTREIBER

Steigende Prävalenz von Prostatakrebs soll die Nachfrage nach dem Produkt steigern

Einer der wichtigsten Faktoren, die sich positiv auf den Markt für die Behandlung von Prostatakrebs auswirken, ist der starke Anstieg der weltweiten Prävalenz von Prostatakrebs, der zu einer verstärkten Produktakzeptanz führt.

Laut dem vom Global Cancer Observatory GLOBOCAN 2022 veröffentlichten Bericht rangierte Prostatakrebs beispielsweise auf Platz 4Thbei allen Krebsarten, wobei die Gesamtinzidenz von Prostatakrebs im Jahr 2022 bei etwa 1,47 Millionen liegt. Somit erhöht eine so große Zahl der von Prostatakrebs jedes Jahr betroffenen Bevölkerung die Nachfrage nach wirksamen Behandlungsmöglichkeiten und stärkt damit das Marktwachstum.

Darüber hinaus führen zunehmende Sensibilisierungsprogramme zur Aufklärung der Menschen über die Symptome und die Bedeutung einer Früherkennung zu höheren Diagnoseraten und anschließenden Behandlungen.

Beispielsweise wird der Monat November jedes Jahr weltweit anerkannt und gefeiert, um das Bewusstsein für Prostatakrebs bei Männern zu schärfen. Im November 2024 machten Europa Uomo-Mitglieder in Ungarn und Italien auf Prostatakrebs aufmerksam, indem sie im Rahmen der „Movember“-Kampagne Testprogramme starteten.

Es wird erwartet, dass eine solche steigende Prävalenz und zunehmende Sensibilisierungsprogramme die Akzeptanz von Prostatakrebsmedikamenten erhöhen und somit das globale Wachstum des Marktes für Prostatakrebstherapeutika vorantreiben werden.

MARKTBEGRENZUNG

Resistenzen gegen Hormontherapie und Nebenwirkungen von Prostatakrebsmedikamenten behindern das Marktwachstum

Prostatakrebs entsteht durch die Aktivierung des Androgenrezeptors (AR) durch Androgene. Hormontherapien zielen darauf ab, den Androgenspiegel zu senken oder deren Wirkung zu hemmen. Während der Behandlung kommt es jedoch zu Mutationen im Androgenrezeptor, die zu einer abnormalen Aktivierung von AR und damit zu kastrationsresistentem Prostatakrebs führen. Somit verringert eine solche Mutation die Wirksamkeit der Hormontherapie und führt zu einer geringeren Akzeptanz des Medikaments und beeinträchtigt das Wachstum des Marktes.

Darüber hinaus können mit Chemotherapie und Hormontherapie verbundene Nebenwirkungen weitreichend sein, einschließlich erektiler Dysfunktion, verminderter Libido, Hitzewallungen, verringerter Knochendichte, Knochenbrüchen, Verlust von Muskelmasse und Körperkraft, Insulinresistenz, Gewichtszunahme, Stimmungsschwankungen, Müdigkeit und Gynäkomastie und anderen. Diese Nebenwirkungen können die Lebensqualität eines Patienten erheblich beeinträchtigen und zum Abbruch der Behandlung führen.

MARKTCHANCEN

Konzentrieren Sie sich auf Forschungs- und Entwicklungsaktivitäten zur Einführung einer Kombinationstherapie zur Bestimmung des Wachstumspfads

Zahlreiche Forschungs- und Entwicklungsinitiativen wurden unternommen, um wirksame Behandlungsstrategien für die Behandlung des metastasierten kastrationsresistenten Prostatakrebses (mCRPC) auf den Markt zu bringen. Um die mit Hormontherapien verbundenen Resistenzen zu mildern, konzentrieren sich viele wichtige Unternehmen auf die Entwicklung und Einführung von Kombinationstherapien, um die Wirksamkeit der Behandlung zu verbessern und Resistenzen zu bekämpfen.

Die Unternehmen kombinieren Poly-ADP-Ribose-Polymerase (PARP)-Inhibitoren mit Androgenentzugstherapien und Androgenrezeptor-Inhibitoren (ARIs). Darüber hinaus wird erwartet, dass die steigende Zahl behördlicher Zulassungen für diese Therapien das Marktwachstum im Prognosezeitraum ankurbeln wird.

- Beispielsweise gab die Bayer AG im November 2024 bekannt, dass die US-amerikanische Food and Drug Administration (FDA) den Supplemental New Drug Application (sNDA) für NUBEQA (Darolutamid) in Kombination mit Androgenentzugstherapie (ADT) zur Behandlung von Patienten mit metastasiertem hormonsensitivem Prostatakrebs (mHSPC) angenommen hat. Solche Szenarien treiben das Wachstum des Marktes im Prognosezeitraum voran.

HERAUSFORDERUNGEN DES MARKTES

Hohe Behandlungskosten bremsen das Marktwachstum

Die fortschrittlichen Therapien für Prostatakrebs sind erheblich kostenintensiv. Dies ist auf die hohen Kosten für Forschung, Entwicklung usw. zurückzuführenklinische Studien, wodurch sie in Schwellenländern mit niedriger bis mittlerer Wirtschaftslage weniger zugänglich sind.

Darüber hinaus erschwert das Fehlen einer angemessenen Erstattungsstruktur für Prostatakrebsmedikamente und -behandlungen in den meisten Schwellenländern es der Bevölkerung aufgrund der finanziellen Belastung, sich der Behandlung zu unterziehen. Solche Beschränkungen können die Akzeptanz der Medikamente und das Marktwachstum einschränken.

Markttrends für Prostatakrebstherapeutika

Das Aufkommen neuer Therapien zur Behandlung von Prostatakrebs ist ein wichtiger Trend

Der Wandel hin zu gezielten, personalisierten und wirksamen Therapien markiert einen bedeutenden Trend auf dem Markt. Die Palette zielgerichteter Therapien wird immer breiter, insbesondere mit Wirkstoffen, die sich auf bestimmte molekulare Signalwege konzentrieren, die mit dem Fortschreiten des Krebses verbunden sind.

Die führenden Unternehmen auf dem Markt entwickeln Medikamente zur Behandlung des metastasierten kastrationsresistenten Prostatakrebses (mCRPC) bei Patienten mit BRCA1- oder BRCA2-Mutationen.

- Beispielsweise gab Johnson & Johnson Services, Inc. im August 2023 bekannt, dass die US-amerikanische Food and Drug Administration (FDA) AKEEGA, eine Kombinationstherapie aus Niraparib und Abirateronacetat mit Prednison, speziell für mCRPC-Patienten mit BRCA1- oder BRCA2-Mutationen zugelassen hat. Es wird erwartet, dass solche Genehmigungen für die Einführung spezifischer Behandlungsoptionen für genetische Mutationen den Fokus der Unternehmen auf die Entwicklung neuer Medikamente verlagern und langfristige Chancen für das Marktwachstum bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT

Die COVID-19-Pandemie hatte leicht positive Auswirkungen auf den Markt für Prostatakrebstherapeutika, was vor allem auf die laufenden Forschungs- und Entwicklungsinitiativen zurückzuführen ist. Die Pandemie beschleunigte auch die Einführung vonTelemedizin, was eine kontinuierliche Betreuung von Prostatakrebspatienten ermöglicht. Allerdings wurden chirurgische Behandlungsmöglichkeiten für Prostatakrebs aufgrund einer Abnahme der Krankenhausbesuche erschwert, was zu einer Verlagerung des Schwerpunkts hin zu langwirksamen Hormontherapien führte. Solche Szenarien haben das Wachstum des Marktes während der Pandemie vorangetrieben. Im Jahr 2021 kam es zu einem Umsatzanstieg der Hauptakteure mit ihren Schlüsselprodukten. Darüber hinaus wird erwartet, dass die Genehmigungen und Starts der zunehmenden klinischen Studien das Marktwachstum im Prognosezeitraum ankurbeln werden.

SEGMENTIERUNGSANALYSE

Nach Medikamentenklasse

Das Segment der Androgenrezeptor-Inhibitoren ist aufgrund der steigenden Prävalenz von Prostatakrebs führend

Basierend auf der Medikamentenklasse wird der globale Markt in Androgenrezeptor-Inhibitoren, Mikrotubuli-Inhibitoren, Gonadotropin-Releasing-Hormon-(GnRH)-Agonisten, Gonadotropin-Releasing-Hormon-(GnRH)-Rezeptor-Antagonisten und andere eingeteilt.

Das Segment der Androgenrezeptor-Inhibitoren hatte im Jahr 2026 einen dominanten globalen Marktanteil bei Prostatakrebs-Therapeutika. Das Wachstum des Segments wird durch die zunehmende Prävalenz von Prostatakrebs und die steigende Nachfrage nach Androgenrezeptor-Inhibitoren zur Blockierung von Androgenrezeptoren und zur Verhinderung, dass Testosteron das Krebswachstum ankurbelt, verstärkt. Das Segment Androgenrezeptor-Inhibitoren wird im Jahr 2026 einen Marktanteil von 72,86 % ausmachen.

Es wird erwartet, dass das Segment der Gonadotropin-Releasing-Hormone (GnRH)-Agonisten im Prognosezeitraum mit deutlichem CAGR wachsen wird. Der GnRH-Agonist, auch bekannt als LnRH-Agonist (Luteinizing Hormone Releasing Hormone), ist eine der bekanntesten Behandlungen für Prostatakrebs. Diese Medikamente sind hochwirksam bei der Unterdrückung des Testosteronspiegels und ihre erhöhte Wirksamkeit, Sicherheit und Bequemlichkeit treiben die Akzeptanz dieser Medikamente zur Behandlung voran. Darüber hinaus treiben die zunehmenden Produkteinführungen von GnRH-Agonisten durch wichtige Akteure das Wachstum des Segments voran.

- Beispielsweise gab Accord BioPharma im März 2022 die Einführung der 42-mg-Injektionsemulsion CAMCEVI (Leuprolid) in den USA zur Behandlung von Patienten mit fortgeschrittenem Prostatakrebs bei Erwachsenen bekannt.

Der Mikrotubuli-Inhibitor, der Rezeptorantagonist des Gonadotropin-Releasing-Hormons (GnRH), hatte einen vergleichsweise geringeren Marktanteil, dürfte aber im Prognosezeitraum wachsen.

Das andere Segment umfasst Poly(ADP-Ribose)-Polymerase (PARP)-Inhibitoren und CYP17-Inhibitoren, die im Prognosezeitraum ebenfalls wachsen werden. Die steigende Nachfrage nach gezielten Behandlungen und die zunehmende Resistenz gegen Androgenentzugstherapien verlagern den Fokus von Patienten und Pflegekräften hin zu präziseren Behandlungsoptionen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf dem Verwaltungsweg

Das Oral-Segment führte aufgrund der besseren Patientencompliance den Markt an

Basierend auf dem Verabreichungsweg wird der Markt in orale und parenterale Verabreichung unterteilt.

Das orale Segment hielt im Jahr 2026 den dominierenden Marktanteil. Die einfache Verabreichung, die bessere Patientencompliance und die Beibehaltung der Behandlung bei langfristigen Plänen fördern das Wachstum des Segments. Darüber hinaus sind orale Darreichungsformen einfacher zu handhaben und in den Alltag zu integrieren, da eine hohe Compliance bei der Behandlung chronischer Krankheiten wie Prostatakrebs von entscheidender Bedeutung ist.

Darüber hinaus zeigen einige der neueren oralen Therapien in klinischen Studien positive Ergebnisse, was sie zu attraktiven Optionen für die Behandlung von Prostatakrebs macht. Wichtige Marktteilnehmer konzentrieren sich auf die Einführung neuer oraler Medikamente und treiben so das Segmentwachstum voran. Das orale Segment wird im Jahr 2026 voraussichtlich 86,45 % des Marktes ausmachen.

- Beispielsweise arbeitete Myovant Sciences GmbH im Dezember 2020 mit Pfizer Inc. zusammen, um Relugolix, einen einmal täglich oral einzunehmenden GnRH-Rezeptor-Antagonisten, in den USA und Kanada zu entwickeln und zu vermarkten.

Das parenterale Segment hatte einen vergleichsweise geringeren Marktanteil aufgrund seines invasiven Charakters, der höheren Kosten und der Unbequemlichkeit häufiger Klinikbesuche für Injektionen oder Infusionen. Es wird erwartet, dass das Segment im Prognosezeitraum (2025–2032) mit einer erheblichen jährlichen Wachstumsrate von 24,70 % wächst.

Durch Therapie

Marktführer im Hormontherapie-Segment aufgrund der Präsenz wichtiger Akteure

Basierend auf der Therapie wird der Markt in Chemotherapie, Hormontherapie, gezielte Therapie und Immuntherapie unterteilt.

Die Hormontherapie nimmt einen erheblichen Marktanteil ein, wobei das Wachstum des Segments durch die weit verbreitete Einführung der Androgenentzugstherapie zur Behandlung sowohl früher als auch fortgeschrittener Stadien von Prostatakrebs verstärkt wird. Seine Wirksamkeit bei der Bekämpfung androgenabhängiger Tumoren und der Steuerung des Wachstums von Krebszellen. Darüber hinaus treibt die Präsenz verschiedener großer Marktteilnehmer mit einem robusten Produktportfolio an Hormontherapeutika das Marktwachstum voran. Es wird erwartet, dass das Segment der Hormontherapie im Jahr 2026 einen dominanten Marktanteil von 80,91 % halten wird.

Das Segment Immuntherapie hielt den zweitgrößten Marktanteil, angetrieben durch innovative Ansätze, die das Immunsystem zur Krebsbekämpfung nutzen. Sipuleucel-T (Provenge), eingeführt von Dendreon Pharmaceuticals LLC, ist das einzige von der FDA zugelasseneImpfstoffDies regt das Immunsystem eines Patienten dazu an, Prostatakrebszellen anzugreifen. Darüber hinaus erhöhen positive Studien zum Impfstoff seine Akzeptanz bei Patienten.

- Beispielsweise kündigte Dendreon Pharmaceuticals LLC im Oktober 2020 eine neue Analyse an, aus der hervorgeht, dass die Einbeziehung von PROVENGE in Behandlungspläne für Männer mit metastasiertem kastratenresistentem Prostatakrebs (mCRPC) die Überlebensergebnisse deutlich verbessert. Die Studie, die Medicare-Antragsdaten von über 6.000 Leistungsempfängern nutzte, ergab, dass die Zugabe von PROVENGE zu Abirateronacetat (Zytiga) oder Enzalutamid (Xtandi) das Sterberisiko um 41 % senkte und die mittlere Gesamtüberlebenszeit um 14,5 Monate erhöhte.

Die gezielte Therapie hatte einen erheblichen Marktanteil. Die wachsende Nachfrage nach Behandlungen, die auf mutierte Prostatakrebsgene abzielen, und die zunehmende Verlagerung von Patienten und Gesundheitsdienstleistern hin zu präzisen Therapieoptionen werden das Segmentwachstum im Prognosezeitraum ankurbeln.

Das Chemotherapie-Segment hatte aufgrund seines unspezifischen Wirkmechanismus und der erheblichen Nebenwirkungen im Vergleich zu anderen Therapien einen vergleichsweise geringeren Marktanteil. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 2,8 % halten wird.

Nach Krankheitsstatus

Das Segment des metastasierten kastrationsresistenten Prostatakrebses ist aufgrund der steigenden Krankheitslast führend

Basierend auf dem Krankheitszustand wird der Markt in metastasierten kastrationsresistenten Prostatakrebs und nicht metastasierten kastrationsresistenten Prostatakrebs unterteilt.

Das Segment des metastasierten kastrationsresistenten Prostatakrebses hatte einen dominanten Anteil am Markt für Prostatakrebstherapeutika. Metastasierter kastrationsresistenter Prostatakrebs (mCRPC) ist ein fortgeschrittenes Stadium von Prostatakrebs, der sich über die Prostata hinaus ausbreitet und resistent gegen eine Androgenentzugstherapie wird. Die erhebliche Krankheitslast und die zunehmenden Zulassungen neuer Behandlungsmethoden zur Behandlung von mCRPC durch die Aufsichtsbehörden treiben das Wachstum des Segments voran. Das Segment des metastasierten kastrationsresistenten Prostatakrebses wird im Jahr 2026 einen Marktanteil von 84,65 % ausmachen.

- Beispielsweise gab AstraZeneca im Juni 2023 bekannt, dass Lynparza (Olaparib) in Kombination mit Abirateron und Prednison oder Prednisolon in den USA zur Behandlung erwachsener Patienten mit metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) zugelassen ist, die schädliche oder vermutete schädliche BRCA-Mutationen aufweisen.

Es wird erwartet, dass nicht metastasierter kastrationsresistenter Prostatakrebs im Prognosezeitraum mit einer signifikanten CAGR zunehmen wird. Das Wachstum des Segments ist auf die zunehmende Konzentration wichtiger Unternehmen auf die Ausweitung der Indikation ihrer wichtigsten Prostatakrebsmedikamente zur Behandlung von nicht metastasiertem kastrationsresistentem Prostatakrebs zurückzuführen. Dieses Segment soll im Jahr 2025 einen Marktanteil von 20,20 % erreichen.

- Beispielsweise gab Astellas Pharma Inc. im August 2023 bekannt, dass die US-amerikanische FDA einen ergänzenden Zulassungsantrag für XTANDI zur Behandlung von Patienten mit nicht metastasiertem kastrationsempfindlichem Prostatakrebs angenommen hat. Solche Szenarien förderten das Wachstum des Segments im Zeitraum 2025–2032.

Nach Vertriebskanal

Eine starke Patientenpräsenz im Krankenhausbereich trägt zur segmentalen Dominanz der Krankenhausapotheken im Jahr 2024 bei

Basierend auf dem Vertriebskanal ist der globale Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken unterteilt.

Das Segment der Krankenhausapotheken hielt im Jahr 2024 einen dominanten Marktanteil. Das Vorhandensein fortschrittlicher Gesundheitseinrichtungen in den Krankenhäusern und die Verlagerung des Fokus von Patienten und Pflegekräften auf diese Einrichtungen treiben das Marktwachstum des Segments voran. Es wird erwartet, dass dieses Segment im Jahr 2025 55,2 % des Marktanteils erobern wird.

Darüber hinaus ist die zunehmende Einbeziehung von Prostatakrebstherapeutika in die Erstattungsrichtlinien einer der Hauptfaktoren, die zum Wachstum des Segments beitragen.

Auch die Marktsegmente Einzelhandelsapotheken und Online-Apotheken dürften im Prognosezeitraum deutlich wachsen. Die zunehmende Durchdringung des Internets und die Bevorzugung von Patienten, Medikamente online zu kaufen, sind für E-Commerce-Akteure attraktiv, die in Online-Gesundheitsplattformen investieren möchten.

- Laut einer von Frontiers in Pharmacology veröffentlichten Studie aus dem Jahr 2022 kaufen etwa 55,5 % der Bevölkerung unter Patienten Medikamente online.

Es wird prognostiziert, dass die Drogerien und Einzelhandelsapotheken im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 22,77 % wachsen werden.

REGIONALER AUSBLICK AUF DEN PROSTATAKREBS-THERAPEUTIKAMARKT

Basierend auf der Region wird der Markt in Europa, Nordamerika, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika untersucht.

Nordamerika

North America Prostate Cancer Therapeutics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 12,9 Milliarden US-Dollar aus, was 51,37 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 18,08 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region im Prognosezeitraum mit einer moderaten jährlichen Wachstumsrate wächst. Das Wachstum der Region ist auf die steigende Prävalenz von Prostatakrebs, das Vorhandensein fortschrittlicher Gesundheitseinrichtungen, vergleichsweise höhere Diagnose- und Behandlungsraten und steigende Ausgaben für die Krebsbehandlung zurückzuführen. Darüber hinaus fördert die Präsenz wichtiger Marktteilnehmer mit fortschrittlichen Forschungs- und Entwicklungseinrichtungen das Wachstum der Region.

Darüber hinaus dominierten die USA den nordamerikanischen Markt. Der erhebliche Anteil des Landes ist auf die zunehmende Inzidenz von Prostatakrebs in den USA sowie auf die zunehmende Verwendung fortschrittlicher und hochwertiger Radiopharmazeutika für die Behandlung zurückzuführen.

Darüber hinaus treibt die Präsenz wichtiger Akteure mit dem Anstieg der behördlichen Zulassungen für Radiopharmazeutika die Nachfrage nach Prostatakrebstherapeutika auf dem US-Markt an. Der US-Markt wird im Jahr 2026 voraussichtlich 17,29 Milliarden US-Dollar erreichen.

- Beispielsweise erhielt die Novartis AG im März 2022 die US-amerikanische FDA-Zulassung für Pluvicto zur Behandlung eines Patienten mit metastasiertem kastrationsresistentem Prostatakrebs (mCRPC).

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 5,89 Milliarden US-Dollar und eroberte damit 23,45 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 7,84 Milliarden US-Dollar prognostiziert, was auf die steigende Prävalenz von Prostatakrebs, die Verfügbarkeit fortschrittlicher Gesundheitseinrichtungen mit qualifizierten medizinischen Fachkräften und die steigende Nachfrage nach Therapeutika für Prostatakrebs zurückzuführen ist. Darüber hinaus wird erwartet, dass die zunehmende Verlagerung des Fokus der Pharmaunternehmen auf die Einführung von Arzneimitteln in der Region das Wachstum vorantreiben wird. Der britische Markt expandiert und wird voraussichtlich im Jahr 2026 mit einer Bewertung von 1,41 Milliarden US-Dollar wachsen.

- Im April 2022 gab die Myovant Sciences GmbH bekannt, dass die Europäische Kommission (EK) den Antrag auf Marktzulassung für ORGOVYX zur Behandlung von fortgeschrittenem hormonsensitivem Prostatakrebs genehmigt hat.

Deutschland wird im Jahr 2026 voraussichtlich einen Marktwert von 2,17 Milliarden US-Dollar erreichen, während Frankreich im selben Jahr voraussichtlich 0,69 Milliarden US-Dollar wert sein wird.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 4,48 Milliarden US-Dollar aus, was 17,83 % des weltweiten Marktes entspricht, und soll bis 2026 auf 6,21 Milliarden US-Dollar anwachsen. Die Region wächst aufgrund der steigenden Prävalenz von Krebserkrankungen und der Präsenz wichtiger Unternehmen mit fortschrittlichen Strategien zum Ausbau ihrer Präsenz auf dem Weltmarkt. Es wird erwartet, dass der Markt in China im Jahr 2026 um 2,22 Milliarden US-Dollar wachsen wird.

- Beispielsweise kooperierte Sanofi im April 2022 mit Innovent Biologics mit dem Ziel, Medikamente für die Onkologie zu entwickeln und seine geografische Reichweite in China zu erweitern.

Indien soll im Jahr 2026 einen Wert von 0,8 Milliarden US-Dollar erreichen, während Japan im selben Jahr einen Wert von 1,14 Milliarden US-Dollar haben soll.

Lateinamerika und Naher Osten und Afrika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 1,19 Milliarden US-Dollar geschätzt und machte 4,75 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,44 Milliarden US-Dollar erreichen. Die Regionen Lateinamerika sowie der Nahe Osten und Afrika werden im Prognosezeitraum voraussichtlich deutlich wachsen. Dieses Wachstum ist auf das steigende Bewusstsein für Prostatakrebs und die zunehmenden behördlichen Zulassungen für wichtige Medikamente zurückzuführen, die zum regionalen Wachstum beitragen werden. Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 0,66 Milliarden US-Dollar 2,61 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 0,78 Milliarden US-Dollar erreichen. Der GCC-Markt wird im Jahr 2025 schätzungsweise 0,34 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich aufKooperationen zur Sicherung wichtiger Marktanteile

Pfizer Inc. und Johnson & Johnson Services, Inc. sind führende Akteure in der Prostatakrebs-Therapeutikabranche und werden im Jahr 2024 einen erheblichen Beitrag zum Weltmarkt leisten. Ihr starkes Produktportfolio, behördliche Zulassungen und Produkteinführungen tragen dazu bei, ihre Position auf dem Markt zu behaupten. Darüber hinaus stärken strategische Initiativen wie Kooperationen und Produktzulassungen ihre Position in der Branche weiter.

Weitere führende Unternehmen sind Astellas Pharma Inc., AbbVie Inc, AstraZeneca und andere. Diese Unternehmen verfolgen verschiedene Strategien, darunter die Einführung neuer Produkte, die Bildung von Joint Ventures und Partnerschaften sowie die Expansion in neue Regionen, um ihren Marktanteil zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR PROSTATAKREBS-THERAPEUTIKPROFILEN

- Astellas Pharma Inc. (Japan)

- Pfizer Inc.(UNS.)

- Johnson & Johnson Services, Inc. (USA)

- Sanofi(Frankreich)

- Ferring Pharmaceuticals Inc. (Schweiz)

- Sumitomo Pharma Co., Ltd. (Myovant Sciences GmbH) (Japan)

- AbbVie Inc. (USA)

- AstraZeneca (Großbritannien)

- Tolmar, Inc.(UNS.)

- Dendreon Pharmaceuticals LLC. (UNS.)

- Bayer AG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024:AbbVie Inc. hat die klinische Phase-1-Studie für den ABBV-969-Kandidaten zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) initiiert.

- Dezember 2024:Janux Therapeutics, Inc. gab klinische Daten für sein JANX007-Programm bekannt. Sie nutzten die proprietären Plattformen „Tumor Activated T Cell Engager“ (TRACTr) und „Tumor Activated Immunomodulator“ (TRACIr) und stellten bei JANX007 bei 5L-mCRPC-Patienten eine erhebliche klinische Aktivität fest.

- Oktober 2024:Sanofi hat sich mit Orano Med, einem führenden Anbieter gezielter Alpha-Therapien für die Onkologie, zusammengetan, um deren gemeinsames Fachwissen bei der Bekämpfung seltener Krebsarten zu nutzen und die Weiterentwicklung von Radioligandentherapien der nächsten Generation voranzutreiben.

- September 2024:Tolmar, Inc. arbeitete mit Pharma und GmbH zusammen, in deren Rahmen Tolmar Rubraca (Rucaparib) in den USA zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) bewarb. Unterdessen setzte Pharma& seine Werbung für Rubraca in den USA und Europa für die zugelassenen Indikationen im Zusammenhang mit fortgeschrittenem Eierstockkrebs fort.

- Dezember 2022:Die Novartis AG gab bekannt, dass die Europäische Kommission (EK) Pluvicto (Lutetium (177Lu) Vipivotid Tetraxetan) in Kombination mit der Androgenentzugstherapie (ADT) als gezielte Radioligandentherapie zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) zugelassen hat.

BERICHTSBEREICH

Der globale Marktforschungsbericht zu Prostatakrebstherapeutika konzentriert sich auf die Bereitstellung eines Branchenüberblicks und die Untersuchung der Marktdynamik. Dazu gehört die Marktanalyse sowie die Analyse der Treiber, Beschränkungen, Chancen und Trends, die den Markt beeinflussen. Darüber hinaus enthält der Bericht auch Daten zur Prävalenz von Prostatakrebs in verschiedenen Ländern/Regionen innerhalb des Marktes. Darüber hinaus werden wichtige Entwicklungen in der Branche hervorgehoben, Pipeline-Analysen durchgeführt und die Einführung neuer Produkte durch wichtige Akteure mit alternativen Behandlungsmöglichkeiten für Prostatakrebs erörtert. Darüber hinaus geht der Bericht auf die Auswirkungen der COVID-19-Pandemie auf die Branche ein und gibt einen Überblick über die Marktsituation in diesem Zeitraum.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 15,24 % von 2026 bis 2034 |

|

Segmentierung |

Nach Medikamentenklasse

|

|

Auf dem Verwaltungsweg

|

|

|

Durch Therapie

|

|

|

Nach Krankheitsstatus

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 25,12 Milliarden US-Dollar und wird bis 2034 voraussichtlich 106,86 Milliarden US-Dollar erreichen.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 12,9 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 15,24 % aufweisen wird.

Androgenrezeptor-Inhibitoren dominieren den Markt aufgrund ihrer Wirksamkeit bei der Blockierung des Krebswachstums, indem sie auf Androgenrezeptoren abzielen.

Die Region Nordamerika dominierte den Markt im Jahr 2026.

Die steigende Prävalenz von Prostatakrebs und zunehmende Sensibilisierungsprogramme führen weltweit zu höheren Diagnoseraten und der Nachfrage nach fortschrittlichen Behandlungsoptionen.

Der wichtigste Trend in diesem Markt ist die zunehmende Verlagerung des Fokus auf neue Therapien.

Pfizer Inc., Johnson & Johnson Services, Inc. und Astellas Pharma Inc. Ltd sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf