Marktgröße, Anteil und Branchenanalyse für Delayed-Coker-Anlagen-Prozesstechnologie, nach Typ (einzelbefeuerte Delayed-Coker-Anlage und doppelt befeuerte Delayed-Coker-Anlage), nach Anwendung (Stahl und Gusseisen, Erdöl und andere) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

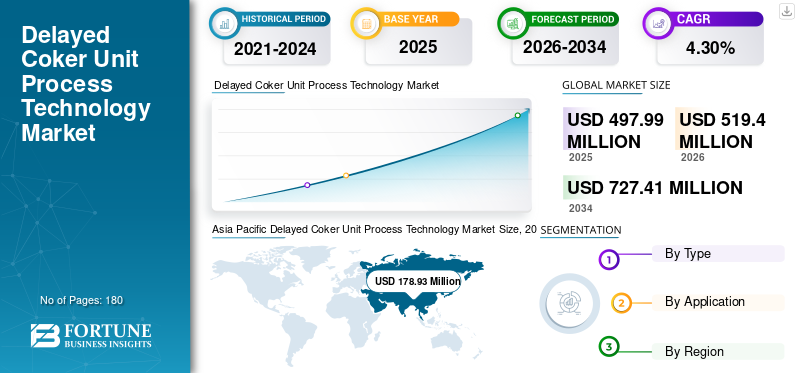

Die globale Marktgröße für Delayed-Coker-Prozesstechnologie wurde im Jahr 2025 auf 497,99 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 519,40 Millionen US-Dollar im Jahr 2026 auf 727,41 Millionen US-Dollar im Jahr 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 4,30 % wächst. Der asiatisch-pazifische Raum dominiert den Markt für Delayed-Coker-Prozesstechnologie mit einem Marktanteil von 35,93 %. im Jahr 2025. Die globale COVID-19-Pandemie war beispiellos und erschütternd, da die Prozesstechnologie für verzögerte Kokereianlagen im Vergleich zum Niveau vor der Pandemie in allen Regionen eine geringere Nachfrage als erwartet verzeichnete. Basierend auf unserer Analyse verzeichnete der Weltmarkt im Jahr 2020 einen Rückgang von -5,5 % im Vergleich zu 2019.

Die Delayed Coker Unit (DCU)-Prozesstechnologie ist einer der Hauptprozesse in einer Erdölraffinerie, bei der aus einer Vakuumdestillationskolonne erzeugtes Rückstandsöl in Kohlenwasserstoffgase mit niedrigem Molekulargewicht, Naphtha und andere umgewandelt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Delayed Coker Unit Process Technology

Marktgröße:

- Wert 2025: USD497,99Million

- Wert 2026: USD519.4Million

- Prognosewert 2034: USD727,41Millionen, mit einer CAGR von 4,30 % im Zeitraum 2026–2034

Marktanteil:

- Regionalleiter: Asien-Pazifik veranstaltete eine35,93% Marktanteil im Jahr 2025, getrieben durch hohen Energiebedarf, ausgedehnte Raffinerienetzwerke und erhöhte Raffineriekapazität.

- Wachstums-Spotlight – Nordamerika: Der US-Markt wird voraussichtlich erheblich wachsen, mit einem erwarteten Wert von 149,29 Millionen US-Dollar bis 2032, unterstützt durch den zunehmenden Erdölhandel und den Ausbau der Raffinerie.

- Führendes Typensegment: Dual-Fire Delayed Coker-Einheiten dominieren den Markt aufgrund ihrer hohen Effizienz und kontinuierlichen Verarbeitung, wodurch die Extraktion leichterer Kohlenwasserstoffe maximiert wird.

Branchentrends:

- Erweiterung der Raffineriekapazität: Neue Installationen und Erweiterungen (z. B. CPCLs 2,2 MMTPA DCU) steigern die Nachfrage nach Delayed Coking-Technologie.

- Nachhaltigkeitsorientierte Technologie: DCU-Technologie wird zunehmend eingesetzt, um Umweltvorschriften wie IMO 2020 zu erfüllen, indem Schwefel reduziert und die Destillatausbeute erhöht wird.

- Technologische Fortschritte: Automatisierung und robuste Komponenten (z. B. Emerson EIM-Antriebe) verbessern die Betriebszeit und Effizienz in allen Raffinerien.

Treibende Faktoren:

- Nachfrage nach Schwerölverarbeitung: Raffinerien wechseln zur verzögerten Verkokung, um schwereres Rohöl mit hohen Metall- und Kohlenstoffrückständen zu verarbeiten.

- Umweltvorschriften: Strenge Grenzwerte für Schwefelemissionen zwingen Raffinerien dazu, DCU zu verwenden, um sauberere Kraftstoffströme zu produzieren.

- Effizienz der Rückstandsumwandlung: Delayed Coker-Einheiten wandeln Vakuumrückstände in wertvolle leichte Kohlenwasserstoffe und Koks um und unterstützen so die Optimierung der Raffinationsmarge.

- Expansion des Energiesektors in Asien: Der Anstieg der regionalen Raffineriekapazitäten, insbesondere in Indien und China, führt zu einem Anstieg der DCU-Installationen.

Bei der Delayed-Coker-Einheit handelt es sich um einen Batch-Prozess, bei dem der Fluss durch die Kokerofenausrüstung erfolgt. Dabei wird der Futterstrom zwischen zwei Trommeln umgeschaltet. Eine Trommel wird in einer Linie mit Koks gefüllt, während die andere mit Dampf gestrippt, gekühlt, entkokt, druckgeprüft und erwärmt wird. Die an den Kokstrommeln entstehenden Dämpfe werden in Richtung des Fraktionierers geleitet. Der Fraktionierungsturm besteht aus einem Loch im untersten Teil, das mit frischem Einsatzmaterial kombiniert wird, um das Einsatzmaterial zu bilden, das zum Kokserhitzer geleitet wird.

Markttrends für Delayed Coker Unit Process Technology

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erhöhung der Raffinationskapazität, um Möglichkeiten für die Prozesstechnologie der Delayed Coker Unit zu fördern

Als wesentliche ausgereifte Verarbeitungstechnologie für Rückstände und anderes minderwertiges Schweröl bietet die Delayed Coking-Technologie die Vorteile einer starken Anpassungsfähigkeit an Rohstoffe, geringer Investitions- und Verarbeitungskosten, einer erhöhten Produktion hochwertiger Dieselfraktionen und einer verbesserten Diesel-/BenzinVerhältnis.

Im Laufe der Zeit hat sich das Verfahren zur bevorzugten Technologie für Raffinerien entwickelt, insbesondere bei der Verarbeitung von billigem Schweröl mit hohem Gehalt an Metall- und Kohlenstoffrückständen.

Knappe Raffineriekapazitäten und Kraftstoffnachfrage sind wesentliche Gründe für die stark steigende Raffineriekapazität. Die Erhöhung der Raffinationskapazität wird wahrscheinlich das Wachstum des Marktes für verzögerte Kokerei-Prozesstechnologie vorantreiben.

Darüber hinaus installierte Chennai Petroleum Corporation Limited (CPCL), ein führendes indisches petrochemisches Industrieunternehmen, eine DCU mit einer Kapazität von 2,2 MMTPA, eine Koker-LPG-Einheit (8,8 TPH), eine Schwefelrückgewinnungseinheit (2 x 100 TPD), einen Sauerwasserstripper (60 Kubikmeter/Std.) und eine Aminregenerationseinheit (250 Kubikmeter/Std.), um die Produktion von Heizöl mit hohem Schwefelgehalt zu minimieren und die Destillatausbeute zu maximieren.

FAHRFAKTOREN

Nachhaltigkeit der Delayed Coker Unit-Prozesstechnologie zur Förderung des Marktwachstums

Die mittelfristige Herausforderung für die Raffinerieindustrie wird darin bestehen, trotz steigender Prozesskosten wirtschaftlich relevant zu bleiben.

Bei der Raffinerieproduktion von Autokraftstoffen fallen Schwerölrückstände an. Da immer schwerere Rohöle verarbeitet werden, ist mit einem Anstieg der Straight-Run-VR-Volumina zu rechnen. Folglich müssen Raffinerien auf Hydrocracking- und Kohlenstoffabscheidungstechnologien zurückgreifen, um leichtere Kohlenwasserstoffdestillate zu erzeugen, was mit den damit verbundenen Kosten verbunden ist.

Der zunehmende Trend, schwere Rohstoffe in Delayed Coker zu verarbeiten, um eine maximale Ausbeute an flüssigen Produkten zu erzielen, hat zur Produktion von Koks mit Brennstoffqualität geführt, der große Mengen an Schwefel und Metallen enthält. Der Prozess und die Produktion von Koks in Brennstoffqualität ist ein bedeutendes Abfallnebenprodukt und wird in energieintensiven Industrien wie dem als wesentlicher Brennstoff behandeltZementindustrieund Stromerzeugung.

Restriktive Umweltvorschriften und technologischer Fortschritt treiben das Marktwachstum voran

Im letzten Jahrzehnt konzentrierten sich die Vorschriften für die Derivate von Erdölprodukten auf die Produktion umweltfreundlicherer Rückstandsströme, was wiederum das Marktwachstum vorantreibt. Beispielsweise schreibt die IMO-2020-Regel erhebliche Regeln zur Reduzierung des Schwefelgehalts vor

Prozesse wie die Prozesstechnologie der Delayed Coker-Einheit tragen zur Verbesserung der Qualität des Rohölrückstandsstroms bei und sind von grundlegender Bedeutung für die Einhaltung umweltbezogener Vorschriften sowie für die Aufrechterhaltung der Rentabilität und Wettbewerbsfähigkeit von Raffinerien durch Erhöhung der Raffineriemarge.

Darüber hinaus verbessern wichtige Marktteilnehmer ihre Produktkapazitäten, um außerplanmäßige Abschaltungen der Coker-Einheiten und ungeplante Servicereparaturen oder -austausche zu vermeiden und gleichzeitig die betriebliche Effizienz zu steigern. Beispielsweise hat eine Raffinerie im Südwesten von Louisiana, USA, Emerson EIM 2000 M2CP-Antriebe aufgrund ihres robusten und bewährten Designs verwendet. EIM-Antriebe sind seit mehr als sechs Jahren in den beiden Kokereianlagen der Raffinerie im Dauerbetrieb. Darüber hinaus konnte die Anlage geplante Stillstände aufgrund ausgefallener Aktoren ohne Unterbrechung durchführen. Seit der Installation von EIM-Antrieben ist die Produktion gestiegen und die Wartungskosten sind gesunken.

EINHALTENDE FAKTOREN

Hohe Anfangsinvestitionskosten und die Verfügbarkeit anderer Technologien behindern den Markt

Die Prozesstechnologie der Delayed Coker-Einheit führt zu einer geringeren Ausbeute an flüssigen Produkten. Hocharomatische Produkte erfordern einen hohen Nachbehandlungsaufwand und sind daher teurer als andere Verfahrenstechniken wie die Lösungsmittel-Entasphaltierung.

Anschließend wandeln die prozesstechnischen Dienstleistungen der Delayed Coking Unit Erdölrückstände in nutzbare Flüssigkeits- und Gasproduktströme um. Aber auch mehrere andere Technologien, wie beispielsweise die Flüssigverkokung, gehören zu den bekanntesten Verfahren zur Verarbeitung von Rückständen zu wertvollen Produkten. Faktoren wie die Verarbeitung höherer Vakuumdestillationsrückstände (VDR) mit einer hohen Destillatausbeute im Vergleich zum Delay-Coking-Technologieverfahren.

SEGMENTIERUNGSANALYSE

Nach Typanalyse

Duellbefeuerte Einheit wird aufgrund der großvolumigen Kohlenwasserstoffgewinnung einen dominanten Marktanteil halten

Je nach Typ ist der Markt hauptsächlich in einfach befeuerte Delayed-Coker-Anlagen und doppelt befeuerte Delayed-Coker-Anlagen unterteilt. Doppelbefeuerte DCU werden typischerweise in Raffinerien installiert, wo sich eine der Kokstrommeln füllt, während die andere entleert wird. Aufgrund dieses kontinuierlichen Prozesses läuft die Kokeranlage mit voller Kapazität, was zu einer umfangreichen Gewinnung hochwertiger Produkte wie leichterer Kohlenwasserstoffe führt. Aufgrund dieses Faktors dominiert das Dual-Fired-DCU-Segment den Markt.

Folglich verfügt die einfach befeuerte DCU über eine hocheffiziente Hardware und kann zusätzliche schwere Rohstoffe verarbeiten. Basierend auf diesem Faktor wird das Segment der Single-Fire-Delayed-Coker-Anlagen im prognostizierten Zeitrahmen wahrscheinlich ein erhebliches Wachstum verzeichnen.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Erdölanwendung soll den Markt dominieren, da die Delayed Coker-Anlage zum Heizen genutzt wird

Das Erdölsegment war mit einem Marktanteil von 63,2 % im Jahr 2026 führend am Markt. Je nach Anwendung ist der Markt in Stahl und Gusseisen, Erdöl und andere unterteilt. Das Erdölsegment hält den dominierenden Anteil am Umsatz, da in großem Umfang Koks als Nebenprodukt aus einem Delayed Coker für Raumheizgeräte, große Industriedampferzeuger, Wirbelschichtverbrennungen, IGCC-Einheiten (Integrated Gasification Combined Cycle) und Zementöfen verwendet wird.

Darüber hinaus wird die Prozesstechnologie der Delayed Coker-Einheit auch in der Stahl- und Kateisenindustrie eingesetzt, wo das Koksprodukt als Brennstoff und als Reduktionsmittel in der Eisen- und Stahlindustrie dient.

REGIONALE Analyse

Asia Pacific Delayed Coker Unit Process Technology Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum wird aufgrund der Präsenz einer großen Anzahl von Raffinerien und der Präsenz wichtiger Akteure den Markt dominieren

Der regionale Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 178,93 Milliarden US-Dollar im Jahr 2025 und 186,63 Milliarden US-Dollar im Jahr 2026. Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund verschiedener Faktoren wie der schnell steigenden Energienachfrage, der Präsenz von Raffinerieanlagen und der Erhöhung der Raffinierungskapazität unter anderem den globalen Marktanteil der Prozesstechnologie für Delayed Coker-Einheiten dominieren.

Gefolgt vom asiatisch-pazifischen Raum dominiert Nordamerika den Markt. Faktoren wie erhöhte Exporte und Importe bedeuten einen wachsenden US-Erdölhandel. Diese Expansion ist mit einer erhöhten wirtschaftlichen Aktivität und Nachfrage nach Erdöl verbunden. Daher ist in Europa die Entwicklung von Raffineriekapazitäten ein wichtiges politisches und wirtschaftliches Ziel, was wiederum zum verzögerten Wachstum des Marktes für Kokerei-Prozesstechnologie beiträgt. Darüber hinaus wird erwartet, dass der Markt für Delayed Coker Unit Process Technology in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 149,29 Millionen US-Dollar erreichen wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Teilnehmer konzentrieren sich auf die Verbesserung ihrer Geschäftskapazitäten, um effiziente Produkte liefern zu können

Die Fertigstellungslandschaft des globalen Marktes wird in erster Linie von wichtigen Akteuren der Prozesstechnologie für Delayed-Coker-Anlagen dominiert, die in bedeutenden Regionen tätig sind und sich auf die Verbesserung ihrer Prozesse konzentrieren. Beispielsweise gab Lummus Technology im Dezember 2021 bekannt, dass es von der Moskauer Raffinerie Gazpromneft einen Auftrag über zwei befeuerte Heizgeräte erhalten hat. Die Heizgeräte sollen in der Moskauer Raffinerie installiert werden und sind Teil der Modernisierung der Anlage mit dem Ziel, die Betriebs- und Umweltleistung zu verbessern.

Zu den weiteren wichtigen Teilnehmern der Branche zählen außerdem Bechtel Corporation, Wood Plc, CNPC und Sulzer.

Liste der profilierten Schlüsselunternehmen:

- Bechtel Corporation (USA)

- Lummus Technology (USA)

- Wood Plc(VEREINIGTES KÖNIGREICH.)

- CNPC (China)

- Sulzer(Schweiz)

- Honeywell UOP (USA)

- SUPCON (China)

- Worley Parsons Limited (Australien)

- MOGAS Industries(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2022– Lummus Technology kündigte eine bedeutende Weiterentwicklung seiner External Air Preheater (LEAP)-Technologie an. Die neueste technologische Entwicklung trägt dazu bei, die Kosten deutlich zu reduzierenCO2Emissionen aus Crackerhitzern in Ethylenanlagen und anderen befeuerten Erhitzern.

- Juli 2022- Die Raffinerie Mina Al Ahmadi (MAA) hat ihre Gasöl-Entschwefelungsanlage und die neue Diesel Hydro Treating (DHT)-Anlage modernisiert. Mit der neuesten Entwicklung wird die Raffinerieeinheit ein Zusammenschluss verschiedener Diesel-/Destillatströme aus der EOC-Einheit, der DCU-Einheit, der CDU-Katalysator-FCCU-Einheit und der ARD-Einheit sein und nun Euro-5-Dieseltypen für den lokalen Markt und Exportanforderungen aller Abteilungen produzieren.

- April 2022– Bechtel Corporation, ein führendes Projektmanagement-, Ingenieur- und Bauunternehmen, hat sich in seinem Fertigungs- und Technologiebereich entwickelt, der sich auf die Erfüllung der Anforderungen in den Bereichen synthetische Materialien, Rechenzentren,Halbleiter, Elektrofahrzeuge und andere.

- Oktober 2021- Rosneft hat Maire Tecnimont SPA einen Vorvertrag erteilt. Im Rahmen dieses Vertrags wird Maire Tecnimont SPA Rosneft eine Reihe von Dienstleistungen anbieten, darunter den Bau eines Basis-Vakuum-Gasöl-Hydrocrack-Komplexes (VGO) in der Raffinerie der JSC Ryazan Oil Refining Co. (RORC) (einer Tochtergesellschaft von Rosneft) mit einer Kapazität von 17,1 Millionen Tonnen pro Jahr.

- Dezember 2020- Honeywell UOP hat für eine Turkiye Petrol Rafinerileri A.S. Grundlagen der Technik, Katalysatoren und technische Dienstleistungen bereitgestellt. Projekt. Die Unterstützung hat Tupraş geholfen, die Umwandlung in der Anlage zu maximieren und gleichzeitig die Rentabilität der Anlage durch eine Steigerung der Destillatausbeute zu steigern.

- November 2020 –TAIM WESER wurde mit der Lieferung eines neuen Brückenkrans für den Kokstransport beauftragt, der bei DCU am neuen Brückenkran für den Kokstransport installiert werden soll, der in der Delayed-Coking-Anlage der Suez-Raffinerie installiert werden soll, die von der Suez Oil Processing Company (SOPC) betrieben wird und deren Eigentümerin ist.

- September 2020 –Westport Trading Europe Ltd. (WTL) wickelte die Engineering-, Beschaffungs- und Bauaktivitäten (EPC) für eine DCU und eine Solvent Deasphalting Unit (SDA) in der Raffinerie Turkmenbashi ab.

BERICHTSBEREICH

Der Forschungsbericht bietet eine umfassende Branchenbewertung, indem er wertvolle Erkenntnisse, Fakten, branchenbezogene Informationen, die Wettbewerbslandschaft und historische Daten bietet. Es werden verschiedene Methoden und Ansätze angewendet, um aussagekräftige Annahmen und Ansichten für die Formulierung des Berichts zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ, Anwendung und Region |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Fortune Business Insights-Studie zeigt, dass der Weltmarkt im Jahr 2025 497,99 Millionen US-Dollar betrug.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,30 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum lag im Jahr 2025 bei 178,93 Millionen US-Dollar.

Je nach Typ dominiert das Segment der Dual-Fire-Delayed-Coker-Anlagen den Weltmarkt.

Die globale Marktgröße wird bis 2034 voraussichtlich 727,41 Millionen US-Dollar erreichen.

Die Einführung von Raffineriekapazitäten und technologischen Entwicklungen sind die wichtigsten Markttreiber.

Die Top-Player auf dem Markt sind Bechtel Corporation, Wood Plc, CNPC und Sulzer.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf