Marktgröße, Anteil und Branchenanalyse für Pumpspeicherkraftwerke (PHS), nach Typ (offener und geschlossener Kreislauf), nach Kapazität (unter 500 MW, 500–1000 MW und über 1000 MW) und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Pumpspeicherkraftwerke (PHS).

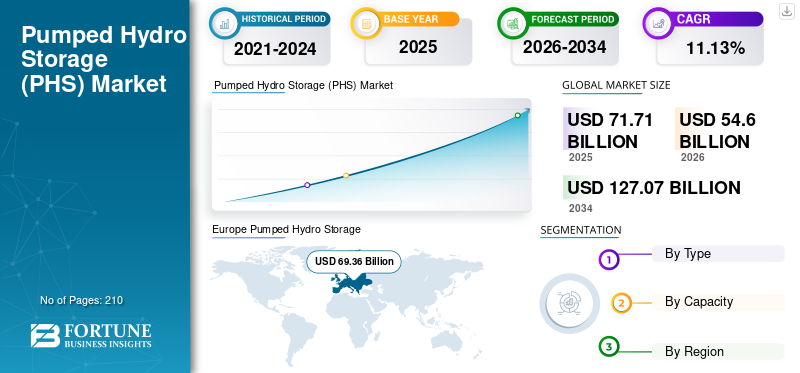

Die globale Marktgröße für Pumpspeicherkraftwerke (PHS) wurde im Jahr 2025 auf 71,71 Milliarden US-Dollar geschätzt und soll von 54,6 Milliarden US-Dollar im Jahr 2026 auf 127,07 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,13 % im Prognosezeitraum entspricht.

Ein Pumpspeicherkraftwerk (PHS) oder Pumpspeicherkraftwerk (PSH) pumpt Wasser in ein oberes Reservoir, wenn die Strom- und Strompreise niedrig sind, und gibt das Wasser über eine Turbine zurück in das untere Reservoir, wenn die Last hoch ist und die Strompreise höher sind. PHS ist eine flexible Form der Energiespeichertechnologie, die zum Ausgleich von Angebot und Nachfrage im Netzsystem beiträgt und die Integration einer breiten Palette erneuerbarer Energiequellen wie Wind und Sonne unterstützt.

Die Auswirkungen der COVID-19-Pandemie auf den Markt waren moderat, da sie alle mit der Stromerzeugung und -verteilung verbundenen Branchen beeinträchtigte. Der pandemiebedingte Mangel an Arbeitskräften und Rohstoffen verzögerte die Bauzeitpläne, was zu Projektverzögerungen und Kostenüberschreitungen führte. Der wirtschaftliche Abschwung wirkte sich auf Investitionen in Pumpspeicherprojekte aus, und die veränderte Nachfragedynamik wirkte sich auf das Geschäft dieser Projekte aus, was möglicherweise zu einer Neubewertung der Rentabilität des Projekts führte. Daher wirkte sich COVID-19 negativ auf den globalen PHS-Markt aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM PUMPWASSERSPEICHERMARKT

- Marktgröße 2025: 71,71 Milliarden US-Dollar

- Marktgröße 2026: 54,6 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 127,07 Milliarden US-Dollar

- CAGR: 11,13 % von 2026–2034

- Das Open-Loop-Segment soll im Jahr 2026 einen Marktanteil von 85,88 % erreichen.

- Das Segment der PHS-Anlagen mit geschlossenem Kreislauf wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 16,07 % aufweisen.

- Das über 1.000 MW große PHS-Kraftwerk ist aufgrund der enormen Anforderungen an die Energiespeicherkapazität für Mega-Energieprojekte weltweit das leistungsstärkste Segment auf dem Markt.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 71,71 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 54,6 Milliarden US-Dollar erreichen.

Europa

Europa trug mit einer Bewertung von 69,36 Milliarden US-Dollar zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 70,78 Milliarden US-Dollar erreichen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 116,66 Milliarden US-Dollar und im Jahr 2026 soll er 128,14 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt wird im Jahr 2025 auf 11,93 Milliarden US-Dollar geschätzt.

Japan

Japan wird im Jahr 2025 voraussichtlich 6,60 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Pumpspeicherkraftwerke (PHS).

Die Modernisierung bestehender PHS-Anlagen zur Verbesserung der Effizienz ist ein aktueller Markttrend

Zu den aktuellen Trends auf dem Weltmarkt gehören die Modernisierung der hydraulischen Infrastrukturen, die Erschließung des verborgenen Speicherpotenzials von Wasserkraft in bestehenden Anlagen, die Erhöhung der Flexibilität und Widerstandsfähigkeit gegenüber dem Klimawandel sowie die Umsetzung digitaler Maßnahmen und Klimaschutzmaßnahmen. Pumpspeicherkraftwerke werden als Ergänzung zum Betrieb bestehender Stauseen und Seen eingesetzt, um das Wassermanagement zu verbessern. Es werden neuartige Methoden untersucht, um andere Energietechnologien in Wasserkraftwerke zu integrieren, beispielsweise die Wasserstofferzeugung, schwimmende Photovoltaik auf Wasserkraftspeichern, Hybridisierung mit Batterien und Abwärmerückgewinnung. Meereskraftwerke (Gezeiten- und Wellenkraftwerke) nutzen Turbinen, die aus dem Wasserkraftsektor übernommen wurden.

Darüber hinaus tragen neue Entwicklungen zur Optimierung von Pumpspeicherkraftwerken bei, während Investitionen und Umweltgenehmigungen dazu beitragen, neue Projekte auf den Weg zu bringen. Im Februar 2023 stellte Hitachi Energy die weltweit erste statische Frequenzumrichterlösung fertig, die modulare Mehrebenentechnologie in einer Pumpspeicheranwendung nutzt. Diese neu entwickelte Technologie wurde an den österreichischen Stromerzeuger Verbund übergeben, der es dem 45 Jahre alten PHS-Werk ermöglicht, seine beiden Pump-Turbinen-Einheiten vom traditionellen Betrieb mit fester Drehzahl auf den Betrieb mit variabler Drehzahl umzustellen. Diese Pumpturbinen passen ihre Drehzahl automatisch an die Netzbedingungen und den Wasserstand des Reservoirs an, was die Effizienz des PHS-Prozesses verbessert und zum Ausgleich des österreichischen Stromnetzes beiträgt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Pumpspeicherkraftwerke (PHS).

Steigende Anforderungen an Netzstabilität und Belastbarkeit in intermittierenden Stromversorgungssystemen

Die Anforderungen an neue Phasen im Energiesektor sind gestiegen, um ein Gleichgewicht zwischen Stromerzeugung und -verbrauch innerhalb eines Stromnetzes aufrechtzuerhalten. Damit ein Stromnetzsystem stabil bleibt, muss es auf Spannungsvolatilität und Frequenzstörungen bei weltweit steigendem Strombedarf reagieren. Die Internationale Energieagentur (IEA) prognostizierte, dass der weltweite Strombedarf bis Ende 2040 um 60 % steigen wird, wobei Entwicklungsländer einen erheblichen Anteil davon ausmachen werden. Schätzungen zufolge wird der asiatisch-pazifische Raum 46 % der weltweiten Energie verbrauchen. In Industrieländern wird die Nachfrage aufgrund der zunehmenden Nutzung digitaler und Datentechnologien durch verschiedene Unternehmen bis 2040 voraussichtlich um etwa 30 % steigen. Die Stromerzeugungsmärkte sind besonders anfällig für die Nachfrage, die durch technologische Innovationen wie die zunehmende Digitalisierung der Wirtschaft und den Aufstieg von entstehtElektrofahrzeuge (EVs).

Netzbetreiber und Regierungen suchen weiterhin nach Alternativen, um ein schwankendes Angebot mit schwankender Nachfrage auszugleichen. Neue Konzepte und Entwicklungen der Netzbetreiber sind von entscheidender Bedeutung, um ein gleichmäßiges und stabiles Gleichgewicht zwischen Stromquellen und -versorgung sicherzustellen. Pumpspeicherkraftwerke sind eine flexible Ressource, die dazu beiträgt, Nachfrage und Angebot im Stromnetz auszugleichen und verschiedene erneuerbare Energiequellen wie Wind- und Solarenergiesysteme zu integrieren. Aufgrund ihrer hohen betrieblichen Flexibilität stellen PHS-Einheiten viele dieser Hilfsdienste zur Unterstützung des Netzbetriebs bereit.

Richtlinien zur Energiewende gepaart mit technologischen Fortschritten für PHS

In einem wichtigen Schritt zur Beschleunigung der globalen Kapazität für erneuerbare Energien haben Regierungen in allen Ländern mehrere Initiativen eingeführt, um die Inbetriebnahme von Pumpspeicherprojekten zu beschleunigen. Mehrere wichtige Maßnahmen wurden durch gemeinsame Anstrengungen umgesetzt. Beispielsweise genehmigte die Europäische Kommission im Dezember 2022 eine staatliche Beihilfe im Wert von 27,5 Millionen US-Dollar für die Entwicklung eines Pumpspeicherkraftwerks (PHES) mit 75 MW/530 MWh in Finnland. Es handelt sich um die jüngste Energiespeicher-Förderung der EU für eine PHS-Anlage.

Die chinesische Regierung engagiert sich seit langem für den Ausbau der Wasserkraftkapazität des Landes. Der 13. Fünfjahresplan sah ein Ziel von 380 GW Wasserkraftkapazität bis Ende 2020 und 470 GW Wasserkraftkapazität bis 2025 vor, einschließlich PHS. Im asiatisch-pazifischen Raum erlebt die Pumpwasserkraft einen raschen Ausbau, da diese Technologie das Potenzial hat, Spitzenlasten zu decken und die Integration von Solar- und Windenergie in Stromnetze zu verbessern. Im Jahr 2021 veröffentlichte die National Energy Administration (NEA) einen mittel- und langfristigen Entwicklungsplan für Pumpspeicherkraftwerke bis 2035, um ihre Pumpspeicherkapazität bis 2025 auf 62 GW zu verdoppeln und bis 2030 120 GW zu erreichen. Darüber hinaus begann das Water Power Technologies Office (WPTO) des US-Energieministeriums (DOE) im Jahr 2024 mit der technischen Unterstützung für Wasserkraftentwickler, Systembetreiber, Versorgungsunternehmen, und andere Interessenvertreter für die Entwicklung von Wasserkraft-Hybriden und PHS. Diese technische Unterstützung durch die nationalen Laboratorien des DOE zielt darauf ab, die Entscheidungen der Interessengruppen hinsichtlich potenzieller Projekte zu unterstützen.

In Bezug auf technologische Fortschritte und wissenschaftliche Veröffentlichungen liegt Europa nach China an zweiter Stelle bei der Wissensproduktion im Bereich Wasserkraft. Die EU und die USA beherbergen jeweils etwa 28 % der weltweit innovativsten Wasserkraftunternehmen. Die EU hielt bis 2020 33 % aller hochwertigen Erfindungen weltweit, wobei Deutschland, Frankreich und Polen die größten Beiträge leisteten. Obwohl China der wichtigste Patentführer ist, schneiden die EU, Japan und Südkorea ähnlich und etwas besser ab als die USA. Diese Forschungsstudien und die staatliche Unterstützung veranlassen wichtige Akteure, in PHS zu investieren, was den Marktanteil von Pumpspeicherkraftwerken (PHS) steigert.

EINHALTENDE FAKTOREN

Hohe Installationskosten und begrenzte Landverfügbarkeit für den Stausee behindern den Markt

Die Entwicklung von Pumpspeicherkraftwerken ist ein anspruchsvoller und komplexer Prozess, der speziell auf jedes Projekt zugeschnitten wird. Der Unterhalt einer PHS-Anlage ist auf lange Sicht relativ kostengünstig, wohingegen Pumpspeicherprojekte hohe Installationskosten verursachen. Ähnlich wie bei anderen großen kohlenstoffarmen Infrastrukturen fällt ein Großteil der Lebenszeitkosten von PHS beim Bau mit hohem Vorabkapital an. Aus diesem Grund sind Investoren nicht bereit zu investieren, selbst wenn die Technologie äußerst kostengünstig und nachhaltig ist. Regierungen entwickelten früher PHS-Anlagen, Unternehmen oder vertikal integrierte Versorgungsunternehmen für langfristige Erträge und Energieerzeugung. Doch jetzt ist es für Anleger schwierig, darüber nachzudenken, welche Einnahmequellen über die lange Lebensdauer der PHS-Vermögenswerte verfügbar sein werden. Nur sehr wenige Organisationen oder Privatinvestoren sind bereit, solche langfristigen Projekte zu finanzieren, da der Lizenzzeitraum ungewiss ist oder die Amortisationszeit lang ist.

Darüber hinaus kann geeignetes Land, das groß genug ist und die richtige Topographie für das Reservoir, die Anlage und alle anderen Anforderungen aufweist, eine Herausforderung bei der Deckung des großen Strombedarfs darstellen. Im gegenwärtigen Kontext ist die weitreichende Überschwemmung zusammen mit dem Landerwerb zu einem erheblichen Hindernis für die Errichtung landintensiver Projekte geworden. Alle PHS-Projekte erfordern im Wesentlichen zwei Reservoirs, das Oberbecken und das Unterbecken, und dieser Umstand führt dazu, dass auch verschiedene innovative Kombinationen für die Installation eines Pumpspeicherprojekts in Betracht gezogen werden. Speziell für PHS wird es jedoch schwierig, die Einnahmen aus der Energiearbitrage genau vorherzusagen, und viele der bereitgestellten Nebendienstleistungen werden in vielen Märkten immer noch nicht angemessen oder gar nicht vergütet. Dies kann die Fähigkeit von Entwicklern einschränken, sich zusätzliche Einnahmequellen zu sichern. Es wird erwartet, dass diese Faktoren das Marktwachstum für Pumpspeicherkraftwerke (PHS) im Prognosezeitraum behindern werden.

Marktsegmentierungsanalyse für Pumpspeicherkraftwerke (PHS).

Nach Typanalyse

Open Loop dominiert den Markt aufgrund der niedrigen Kosten und des einfachen Installationsprozesses

Je nach Typ wird der Weltmarkt in Open-Loop- und Closed-Loop-Markt unterteilt.

Das Open-Loop-Segment macht einen großen Marktanteil aus, da bedeutende Projekte sowohl in Industrie- als auch in Entwicklungsländern Open-Loop-Projekte sind. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 85,88 % erreichen wird. Darüber hinaus verursachen diese Projekte niedrige Kosten und bieten einen einfachen Installationsprozess. PHS-Projekte mit offenem Kreislauf verfügen entweder über ein oberes oder unteres Reservoir, das ständig mit einem natürlich fließenden Wasserspiel verbunden ist. In solchen Fällen kann Strom erzeugt werden, ohne dass Pumpen erforderlich sind, wie zum Beispiel bei einer Speicherwasserkraftanlage ohne Pumpfunktion. Aktuelle Open-Loop-Systeme können bei der Energiespeicherung auch über 100 GWh hinausgehen, wie zum Beispiel das Projekt Vilarinho das Furnas in Portugal. Das in China im Bau befindliche 3.600-MW-Pumpspeicherprojekt Fengning wird nach seiner Fertigstellung im Jahr 2025 das größte der Welt sein.

PHS-Anlagen mit geschlossenem Kreislauf verfügen über Reservoirs, die nicht ständig mit einem natürlich fließenden Gewässer wie einem Fluss oder See verbunden sind. Das Segment wird im Prognosezeitraum voraussichtlich eine CAGR von 16,07 % aufweisen. Anlagen mit geschlossenem Kreislauf ermöglichen eine größere Standortflexibilität, und ein wesentlicher Vorteil von PHS mit geschlossenem Kreislauf besteht darin, dass ihre Umweltauswirkungen im Allgemeinen geringer sind. Die Zahl dieser Kraftwerke wird im Prognosezeitraum voraussichtlich steigen, da zahlreiche Pumpwasserkraftwerke mit geschlossenem Kreislauf geplant und entwickelt werden. Das geschlossene Kreislaufsystem profitiert davon, dass es den vom nahegelegenen Solarprojekt erzeugten Strom nutzt, um tagsüber Wasser bergauf zu pumpen, bevor es in Zeiten der Spitzennachfrage feste und flexible Energie liefert.

Durch Kapazitätsanalyse

Kapazitäten über 1.000 MW dominieren den Markt aufgrund höherer Energiespeicherkapazitäten

Basierend auf der Kapazität ist der Weltmarkt in unter 500 MW, 500–1000 MW und über 1000 MW unterteilt.

Das über 1.000 MW große PHS-Kraftwerk ist aufgrund der enormen Anforderungen an die Energiespeicherkapazität für Mega-Energieprojekte weltweit das leistungsstärkste Segment auf dem Markt. Pumpspeicherkraftwerke mit Kapazitäten über 1.000 MW bieten höhere Energiespeicherkapazitäten und ermöglichen es ihnen, eine entscheidende Rolle bei der Gewährleistung der Netzstabilität und der Deckung von Spitzenbedarfsanforderungen zu spielen. Diese Anlagen eignen sich gut für die Bereitstellung wesentlicher Netzausgleichsdienste und die Integration intermittierender Netzeerneuerbare EnergieEnergiequellen wie Sonne und Wind in das Netz ein. Obwohl die anfänglichen Kapitalkosten bei großen PHS-Projekten erheblich sind, lassen sich häufig Größenvorteile erzielen, die im Vergleich zu kleineren Anlagen zu niedrigeren Kosten pro Einheit gespeicherter Energie führen. Dies kann sie auf lange Sicht kostengünstiger machen, insbesondere wenn es darum geht, den Energiespeicherbedarf großer Projekte im Versorgungsmaßstab zu decken. Es wird erwartet, dass das über 1000 Segmente im Jahr 2026 einen dominanten Marktanteil von 46,60 % haben wird.

Das Segment mit einer Kapazität unter 500 MW hält aufgrund der Standortverfügbarkeit und der wirtschaftlichen Machbarkeit der Installation und Wartung einer PHS-Anlage den zweithöchsten Marktanteil. Das Segment hielt im Jahr 2024 einen Marktanteil von 44,27 %. Der Bau großer Pumpspeicherkraftwerke erfordert erhebliche Investitionen und geeignete geografische Bedingungen. Projekte unter 500 MW sind im Vergleich zu größeren Anlagen oft wirtschaftlicher zu entwickeln. Die Identifizierung geeigneter Standorte für PHS-Anlagen erfordert spezifische geografische Anforderungen, wie z. B. Zugang zu Wasserquellen, Höhenunterschiede und Landverfügbarkeit. Standorte, die diese Kriterien erfüllen und größere Kapazitäten aufnehmen können, sind begrenzt.

Das 500-1000-MW-Segment bietet im Vergleich zu kleineren Anlagen eine größere Energiespeicherkapazität. Der weltweit steigende Energiebedarf treibt das Wachstum dieses Segments voran. Die erhöhte Kapazität der Anlagen ermöglicht die Speicherung und Freisetzung größerer Energiemengen und sorgt so für eine höhere Netzstabilität und Zuverlässigkeit. Darüber hinaus können Anlagen mit diesem Leistungsbereich wesentliche Netzunterstützungsdienste wie Frequenzregelung, Spannungsregelung und Schwarzstartfunktionen bereitstellen. Diese spielen letztendlich eine entscheidende Rolle beim Ausgleich von Angebots- und Nachfrageschwankungen, insbesondere in großen Energiesystemen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Der Markt für Pumpspeicherkraftwerke (PHS) wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Europe Pumped Hydro Storage (PHS) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerikaner

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 71,71 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 54,6 Milliarden US-Dollar erreichen. Nordamerikanische Länder sind wichtige Märkte für PHS, insbesondere die USA. Die Region verfügt über mehrere bestehende Pumpspeicherkraftwerke und investiert in neue Projekte, um die Netzstabilität zu verbessern und die Integration erneuerbarer Energien zu unterstützen. Es wird erwartet, dass die Region im Jahr 2025 der drittgrößte Markt mit einem Wert von 12,06 Milliarden US-Dollar sein wird. Der US-Markt wird im Jahr 2025 auf 11,93 Milliarden US-Dollar geschätzt.

Europa

Europa trug mit einer Bewertung von 69,36 Milliarden US-Dollar zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 70,78 Milliarden US-Dollar erreichen. Europa blickt auf eine lange Geschichte der Pumpspeicherung zurück, wobei Norwegen, die Schweiz und Österreich Megaprojekte mit erheblichen Kapazitäten ins Leben rufen. Darüber hinaus investieren viele Länder in der Region in die Modernisierung bestehender Anlagen und den Bau neuer Anlagen, um den Übergang zu erneuerbaren Energiequellen zu unterstützen. Der regionale Marktwert stieg von 69,36 Milliarden US-Dollar im Jahr 2025 auf 70,78 Milliarden US-Dollar im Jahr 2026 und bleibt damit führend in der Region. Der asiatisch-pazifische Raum, angeführt von China, Japan und Australien, verzeichnet ein schnelles Marktwachstum.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 116,66 Milliarden US-Dollar, und im Jahr 2026 wird ein Wert von 128,14 Milliarden US-Dollar prognostiziert. Vor allem China hat im Rahmen seiner Ausbaupläne für erneuerbare Energien erheblich in Pumpspeicherprojekte investiert. Einige der bedeutendsten PHS-Projekte der Welt konzentrieren sich im kommenden Jahr auf China. Die Marktgröße für China wird im Jahr 2025 voraussichtlich 14,01 Milliarden US-Dollar betragen. Für Indien wird hingegen ein Marktvolumen von 1,95 Milliarden US-Dollar und für Japan ein Marktvolumen von 6,60 Milliarden US-Dollar im Jahr 2025 erwartet.

Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 41,11 Milliarden US-Dollar zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 43,5 Milliarden US-Dollar erreichen. In Lateinamerika erforschen Brasilien und Chile auch Pumpspeicherkraftwerke, um erneuerbare Energien in ihre Netze zu integrieren und die Energiesicherheit zu verbessern. Die Region Lateinamerika wird im Jahr 2025 voraussichtlich mit 2,60 Milliarden US-Dollar der viertgrößte Markt sein.

Naher Osten und Afrika

Im Jahr 2025 erreicht der Nahe Osten und Afrika einen Wert von 5,48 Milliarden US-Dollar und soll bis 2026 auf 5,58 Milliarden US-Dollar anwachsen. Im Nahen Osten und in Afrika ist der PHS-Markt im Vergleich zu anderen relativ kleiner, und es besteht ein wachsendes Interesse an der Nutzung der Pumpspeichertechnologie, um den Einsatz erneuerbarer Energien zu unterstützen und Herausforderungen beim Stromzugang zu bewältigen. Südafrika wird im Jahr 2025 voraussichtlich 0,64 Milliarden US-Dollar betragen.

WICHTIGSTE INDUSTRIE-AKTEURE

Die Wettbewerbslandschaft wird von Großunternehmen und Infrastrukturakteuren dominiert

Die Wettbewerbslandschaft des globalen Marktes für Pumpspeicherkraftwerke ist stark fragmentiert. Große und einige mittelgroße regionale Akteure liefern eine breite Produktpalette auf lokaler und nationaler Ebene entlang der gesamten Wertschöpfungskette. Unternehmen konzentrieren sich auf verstärkte Forschung und Entwicklung für Innovationen im Bereich PHS, um die Effizienz von Anlagen zu verbessern und den zukünftigen Anforderungen des wachsenden Energiebedarfs gerecht zu werden.

Liste der Top Unternehmen für Pumpspeicherkraftwerke (PHS):

- ANDRITZ AG(Österreich)

- Siemens AG (Deutschland)

- Enel SpA (Italien)

- Duke Energy Co. (USA)

- Voith GmbH & Co. KGaA (Deutschland)

- GE Vernova(UNS.)

- Power Construction Corporation of China (China)

- Torrent Power (Indien)

- ITC Holdings (USA)

- NextEra Energy, Inc. (USA)

- China Energy Engineering Corporation (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024:ANDRITZ kündigte Pläne zur Modernisierung des Pumpspeicherkraftwerks Cruachan in Schottland an. Das Unternehmen wird zwei neue Erzeugungseinheiten liefern, bestehend aus Pumpturbinen und Motorgeneratoren sowie den wesentlichen Haupteinlassventilen. Ziel dieses Modernisierungsprojekts ist es, die Leistung um 40 MW auf insgesamt 480 MW zu steigern. Im Jahr 2026 erlebte die globale Pumpspeicherindustrie eine zunehmende Akzeptanz geschlossener und flussferner Pumpspeichersysteme aufgrund ihrer geringeren Umweltbelastung, höheren Flexibilität und verbesserten Effizienz für den Ausgleich erneuerbarer Energien.

- April 2023:Ignitis Gamyba beauftragte Voith Hydro mit der Erweiterung des Pumpspeicherwerks Kruonis in Litauen. Für die Installation der hochflexiblen Pump-Turbinen-Einheit mit einer Leistung von 110 MW wurde ein Vertrag über ein Volumen von 162 Millionen US-Dollar unterzeichnet.

- September 2022:Greenko MP01 IREP Private Limited holte ANDRITZ für die elektromechanischen Arbeiten am 1.440 MW-Pumpspeicherprojekt Gandhi Sagar in Madhya Pradesh, Indien, an Bord. Die Vereinbarung umfasste die Konstruktion, Herstellung, Lieferung, Prüfung und Inbetriebnahme von sieben reversiblen Pumpeneinheiten (fünf 240-MW-Einheiten und zwei 120-MW-Einheiten), Haupteinlassventilen und zugehörigen Hilfsgeräten. China baute seine Führungsposition bei Pumpspeicherkapazitäten weiter aus, angeführt von Megaprojekten wie dem Pumpspeicherkraftwerk Fengning, das die Integration von Wind- und Solarenergie in großem Maßstab unterstützt.

- Mai 2022:Voith Hydro installierte die weltweit erste Pumpspeicheranlage mit 600 U/min für den kommerziellen Betrieb im chinesischen Kraftwerk Changlongshan. In der 2,1-GW-Station wurden sechs Einheiten installiert, wobei die Nenngeschwindigkeit der Einheiten 1 bis 4 500 U/min betrug.

- Juli 2021:Voith Hydro hat die Modernisierungsarbeiten am Drakensberg-Kraftwerk abgeschlossen, dem zweitgrößten Pumpspeicherwerk Südafrikas. Das Unternehmen erhielt einen Auftrag für die Planung, Installation und Inbetriebnahme alter Generatoren im Pumpspeicherkraftwerk Drakensberge.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie Hauptakteure, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,13 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (GW) |

|

Segmentierung |

Nach Typ

|

|

Nach Kapazität

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 71,71 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum 2026–2034 eine CAGR von 13,06 % verzeichnen.

Nach Art wird erwartet, dass das Open-Loop-Segment den Markt anführen wird.

Die Marktgröße Europas wurde im Jahr 2025 auf 27,00 Milliarden US-Dollar geschätzt.

Steigende Anforderungen an Netzstabilität und Energiewendepolitik sowie technologische Fortschritte sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören ANDRITZ AG, Siemens AG, Enel SpA, Duke Energy Co. und Voith GmbH & Co. KGaA.

Es wird erwartet, dass der Weltmarkt bis 2034 einen Wert von 127,07 Milliarden US-Dollar erreichen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf