Marktgröße, Anteil und Branchenanalyse für PVDF-Membranen, nach Typ (Flachfolie, Hohlfaser, Rohr und andere), nach Anwendung (Biopharma- und Pharmafiltration, Wasser- und Abwasseraufbereitung, Lebensmittel- und Getränkeverarbeitung, Elektronik und Halbleiter und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für PVDF-Membranen

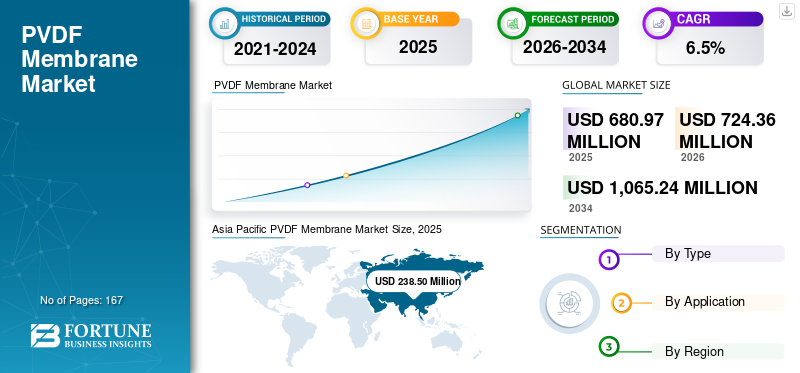

Die globale Marktgröße für PVDF-Membranen wurde im Jahr 2025 auf 680,97 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 724,36 Millionen US-Dollar im Jahr 2026 auf 1.065,24 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,5 % aufweisen. Der asiatisch-pazifische Raum dominierte den PVDF-Membranmarkt mit einem Marktanteil von 35,02 % im Jahr 2025.

PVDF-Membranen sind Filtermaterialien auf Fluorpolymerbasis, die häufig in Trenn- und Reinigungsprozessen eingesetzt werden, die eine hohe chemische Beständigkeit, thermische Stabilität, Oxidationstoleranz und mechanische Haltbarkeit erfordern. Diese Membranen werden häufig in der Ultrafiltrathion (UF), Mikrofiltration (MF) eingesetzt.Membranbioreaktoren (MBR), sterile Flüssigkeitsfiltration, Laborprobenvorbereitung und spezifische industrielle Prozessfiltrationssysteme. Diese Membranen sind sowohl in hydrophiler als auch in hydrophober Variante erhältlich und werden in Hohlfaser-, Flachfolien-, Patronen- und Scheibenkonfiguration hergestellt, um verschiedenen Endanwendungsanforderungen gerecht zu werden. Aufgrund ihrer verbesserten Leistungsmerkmale eignen sie sich hervorragend für anspruchsvolle Anwendungen in der Wasser- und Abwasseraufbereitung, der biopharmazeutischen Verarbeitung, der Laborfiltration, der Lebensmittel- und Getränkeherstellung sowie in speziellen industriellen Trennsystemen.

Ein wesentlicher Nachfragetreiber für den Markt ist der zunehmende weltweite Bedarf an fortschrittlicher Wasseraufbereitungs- und Wasserwiederverwendungsinfrastruktur. Da Industrien und Kommunen mit zunehmender Wasserknappheit, strengeren Abwassernormen und einem wachsenden Bedarf an sauberer Wasserqualität konfrontiert sind, werden membranbasierte Systeme zunehmend für Anwendungen wie Abwasseraufbereitung, Trinkwasserproduktion und industrielles Wasserrecycling eingesetzt. Gleichzeitig stärkt die Ausweitung der Herstellung von Biologika, der Sterilfiltrationsanforderungen und der kontaminationsempfindlichen Laborverfahren die Nachfrage nach hochwertigen Produkten im Pharma- und Forschungssektor.

Darüber hinaus wird der Markt durch mehrere führende Unternehmen gestärkt, darunter Toray Industries, DuPont, Asahi Kasei, Veolia/SUEZ Water Technologies, Merck, Cytiva, Sartorius und GVS, die ihre Positionen durch die Weiterentwicklung von Membrantechnologien, die Diversifizierung von Anwendungsportfolios und den Ausbau ihrer Infrastruktur- und Life-Science-Filtrationsmärkte weiter stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für PVDF-Membranen

- Marktgröße 2025: 680,97 Millionen US-Dollar

- Marktgröße 2026: 724,36 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.065,24 Millionen US-Dollar

- CAGR: 6,5 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den PVDF-Membranmarkt mit einem Anteil von 35,02 % im Jahr 2025.

- Biopharma und Pharmafiltration dominierten im Jahr 2025 und werden mit einer jährlichen Wachstumsrate von 6,5 % wachsen.

- Das Hohlfasersegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,9 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Markt mit einer Bewertung von 238,50 Millionen US-Dollar im Jahr 2025 an.

Nordamerika

Nordamerika wird voraussichtlich der zweitgrößte Markt bleiben, angetrieben durch eine starke Nachfrage aus biopharmazeutischen und Wasseraufbereitungsanwendungen.

Europa

Europa wird im Jahr 2026 voraussichtlich 179,68 Millionen US-Dollar erreichen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,4 % wachsen.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 178,97 Millionen US-Dollar erreichen, was etwa 24,7 % des weltweiten Umsatzes ausmacht.

Japan

Schätzungen zufolge wird der Markt im Jahr 2026 54,83 Millionen US-Dollar erreichen, was etwa 7,6 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für PVDF-Membranen

Verlagerung hin zu hochbeständigen Membranen für die Wiederverwendung und Bioverarbeitungist ein wichtiger Markttrend

Ein wichtiger Trend auf dem Markt ist die zunehmende Verlagerung von Standardfiltrationsmedien hin zu anwendungsspezifischen Membranen, die Haltbarkeit, Verschmutzungsbeständigkeit, Prozesskompatibilität und maßgeschneiderte Leistung für bestimmte Endanwendungen bieten. Bei der Wasseraufbereitung spiegelt sich dieser Trend in der zunehmenden Bevorzugung von PVDF-basierten Ultrafiltrations- und Membranbioreaktorsystemen wider, die für die kommunale Wiederverwendung, die industrielle Abwasserbehandlung und Umgebungen mit hohem Feststoffgehalt konzipiert sind. Da Kläranlagen immer kompaktere Systeme einsetzen und eine höhere Wasserrückgewinnung anstreben, steigt die Nachfrage nach Membranen, die aggressiver Reinigung, langen Betriebszyklen und variablen Zulaufbedingungen standhalten.

Dieser Trend zeigt sich auch in den Biowissenschaften und Laboranwendungen, wo Käufer von Membranen zunehmend Produkte bevorzugen, die nicht nur Filtrationseffizienz, sondern auch geringe Proteinbindung, breite chemische Kompatibilität und konstante Leistung bieten. Da die Herstellung von Biologika, die Sterilfiltration von Flüssigkeiten und analytische Tests zunehmend von der Qualität abhängig werden, gewinnen hydrophile Membranen in regulierten und hochwertigen Arbeitsabläufen immer mehr an Bedeutung. Daher konzentrieren sich die Anbieter auf Premium-Membranformate, die sowohl Prozesseffizienz als auch eine höhere Wertschöpfung gewährleisten.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Anforderungen an die Wiederverwendung von Wasser und die hochreine Filtrationbeschleunigt die Produktakzeptanz

PVDF-Membranen gewinnen in der modernen Industrie zunehmend an BedeutungWasser- und AbwasseraufbereitungAnwendungen, bei denen Betreiber Filtersysteme benötigen, die chemischen Belastungen, hohen Verschmutzungsbelastungen und strengen Reinigungsbedingungen standhalten. Aufgrund ihrer Haltbarkeit, Chlortoleranz und mechanischen Robustheit eignen sie sich besonders für Ultrafiltrations-, Mikrofiltrations- und Membranbioreaktorsysteme, die in der kommunalen Behandlung, der industriellen Abwasserentsorgung und in Wasserwiederverwendungsanlagen eingesetzt werden. Da sich die weltweite Wasserknappheit verschärft und die Nachfrage nach zuverlässig aufbereitetem Wasser steigt, nimmt der Einsatz dieser Membransysteme sowohl in der öffentlichen als auch in der privaten Infrastruktur immer weiter zu.

Die steigende Nachfrage nach Wasserwiederverwendung und Kreislaufwassermanagement nimmt weiter zu. Kommunen und Industrieanlagen investieren zunehmend in Initiativen zur Abwasserrückgewinnung, -aufbereitung und -recycling, um die Abhängigkeit von Süßwasserquellen zu verringern und die Umweltstandards für die Abwasserentsorgung einzuhalten. In diesen Systemen werden solche Membranen wegen ihrer Haltbarkeit und Betriebsbelastbarkeit geschätzt, was sie zu einem bevorzugten Material in fortschrittlichen Behandlungskonfigurationen macht. Dies gilt insbesondere für Regionen mit Wasserknappheit, industriellem Wachstum und strengeren Umweltvorschriften.

Gleichzeitig treiben auch hochreine Anwendungen, einschließlich biopharmazeutischer Verarbeitung, steriler Flüssigkeitsfiltration und Laborprobenvorbereitung, die Marktexpansion voran. Hydrophile Membranen werden in diesen Bereichen aufgrund ihrer geringen Proteinbindung, breiten Lösungsmittelkompatibilität und zuverlässigen Filtrationsleistung häufig eingesetzt. Folglich profitiert der Markt sowohl von der infrastrukturbasierten Mengennachfrage als auch von der biowissenschaftlichen Wertnachfrage.

MARKTBEGRENZUNGEN

Kostensensibilität, Fouling-Management und Qualifikationsanforderungen können eine schnellere Marktdurchdringung einschränken

Trotz ihrer Leistungsvorteile stoßen PVDF-Membranen auf Einschränkungen hinsichtlich der Kostenwettbewerbsfähigkeit und der Systemökonomie. In verschiedenen Anwendungen orientieren sich Beschaffungsentscheidungen nicht nur an der Membranleistung, sondern auch an Faktoren wie den Gesamtlebenszykluskosten, der Häufigkeit des Modulaustauschs, dem Energieverbrauch und den Reinigungsprotokollen. In preissensiblen Wasseraufbereitungs- und Industrieprozesssektoren können Interessenvertreter diese Membranen mit alternativen Materialien oder konkurrierenden Trenntechnologien vergleichen und dadurch die Substitutionsrate einschränken, selbst wenn PVDF technische Vorteile bietet.

Eine weitere wesentliche Einschränkung ist die Herausforderung durch Membranverschmutzung und Prozessvariabilität. Obwohl PVDF in anspruchsvollen Umgebungen eine gute Leistung erbringt, hängt seine betriebliche Effizienz weiterhin von Faktoren wie der Zusammensetzung des Futters, der Qualität der Vorbehandlung, den Reinigungsprotokollen und dem Systemdesign ab. In Abwasser- oder Prozessströmen mit hoher Variabilität kann das Verschmutzungsverhalten den Fluss, die Wartungshäufigkeit und die Betriebskosten beeinflussen und möglicherweise eine breitere Akzeptanz bei kostensensiblen Anwendern behindern.

Darüber hinaus können Qualifizierungs- und Validierungsprozesse bei pharmazeutischen und anderen regulierten Endanwendungen langwierig sein. Einmal aMembranDa das Produkt innerhalb eines validierten Produktionsablaufs die Genehmigung erhält, neigen Kunden dazu, beim Wechsel von Lieferanten oder Membranqualitäten Vorsicht walten zu lassen. Dieser vorsichtige Ansatz erschwert die Produktsubstitution und verlängert die Zeit, die für die Einführung neuer Produkte erforderlich ist, insbesondere bei Anwendungen, bei denen Sterilität, extrahierbare Stoffe und Dokumentationsstandards von größter Bedeutung sind.

MARKTCHANCEN

Wiederverwendungsinfrastruktur, Bioverarbeitungswachstum und Premium-Membrandesign schaffen neue Umsatzmöglichkeiten

Eine bedeutende Chance auf dem Markt liegt im wachsenden Umfang kommunaler und industrieller Initiativen zur Wasserwiederverwendung. Da Nationen und Industrien bestrebt sind, die Wassersicherheit zu verbessern, werden membranbasierte Behandlungsmethoden zunehmend in Systemen für die Tertiärbehandlung, das Abwasserrecycling und die Prozesswasserrückgewinnung eingesetzt. PVDF-Membranen sind aufgrund ihrer etablierten Präsenz in Ultrafiltrations- und Membranbioreaktorkonfigurationen, die auf eine wiederverwendungsorientierte Infrastruktur zugeschnitten sind, strategisch positioniert, um von diesem Wandel zu profitieren. Diese Entwicklung sichert langfristig eine nachhaltige Nachfrage, die nicht nur aus Neuinstallationen, sondern auch aus laufenden Austauschzyklen resultiert.

Eine weitere bedeutende Chance ergibt sich aus der Ausweitung der biopharmazeutischen Produktion und der steigenden Nachfrage nach Sterilfiltration. Im Vergleich zu Infrastrukturanwendungen bietet die Pharma- und Laborfiltration im Allgemeinen höhere Gewinnspannen und einen höheren Wert pro Membraneinheit. Hydrophile Membranen werden zunehmend in der Biologikaverarbeitung, Probenklärung, sterilen Flüssigkeitsfiltration und Forschungsabläufen eingesetzt, wo Filtrationskonsistenz und chemische Kompatibilität von entscheidender Bedeutung sind. Da die Produktion von Biologika zunimmt und das Volumen an Labortests weltweit zunimmt, haben Lieferanten die Möglichkeit, ihre Präsenz in diesen High-End-Segmenten auszubauen.

Zulieferer fördern auch Möglichkeiten durch fortschrittliches Modul-Engineering und digitale Prozessoptimierung. Innovationen wie neue Hohlfasermembrandesigns, verbesserte Verschmutzungsbeständigkeit und softwarebasierte Membransystemmodellierung helfen Endbenutzern, das Anlagendesign zu verbessern, Unsicherheiten zu minimieren und die Betriebskosten zu optimieren. Diese Fortschritte ermöglichen eine verstärkte Akzeptanz sowohl auf den Märkten für Wasseraufbereitung als auch für industrielle Prozesstrennung, insbesondere in Szenarien, in denen die leistungsbasierte Auswahl die traditionelle kostenbasierte Beschaffung ersetzt

HERAUSFORDERUNGEN DES MARKTES

Die Balance zwischen hoher Leistung, Nachhaltigkeit, behördlicher Kontrolle und langfristiger Zuverlässigkeit bleibt eine zentrale Herausforderung

Eine große Herausforderung auf dem Markt besteht darin, die bemerkenswerten technischen Vorteile des Materials mit den wachsenden Bedenken hinsichtlich Nachhaltigkeit und Einhaltung gesetzlicher Vorschriften in Einklang zu bringen. PVDF, alsFluorpolymer, erregt aufgrund seiner Haltbarkeit und chemischen Beständigkeit weiterhin Interesse; Der breitere Diskurs über fluorierte Substanzen und die Chemikalienregulierung führt jedoch in bestimmten Märkten zu erhöhter Vorsicht bei den Kunden. Diese Situation erlegt den Lieferanten eine zusätzliche Verantwortung auf, technische Klarstellungen, Lebenszyklusbewertungen und Compliance-Unterstützung bereitzustellen, insbesondere bei Anwendungen, bei denen die Beschaffungsstandards immer strenger werden.

Eine weitere Herausforderung besteht darin, die Membranleistung unter tatsächlichen Betriebsbedingungen langfristig aufrechtzuerhalten. In der Praxis beurteilen Endbenutzer Membranen nicht nur anhand der anfänglichen Filtrationskennzahlen, sondern berücksichtigen auch die Reinigungsfähigkeit, die Verschmutzungsreaktion, die mechanische Integrität und die Austauschintervalle im Laufe der Zeit. Folglich müssen Lieferanten nicht nur Membranmaterialien, sondern auch zuverlässige Modultechnik, Systemintegration und After-Sales-Anwendungsunterstützung bereitstellen. In zahlreichen Fällen hängt der Wettbewerbsvorteil sowohl von der Betriebsleistung als auch von der Membranchemie selbst ab.

Darüber hinaus bleibt der Markt technisch anspruchsvoll, da die Leistungserwartungen je nach Anwendung stark variieren. Wasserwiederverwendung, industrielle Prozesstrennung, Laborfiltration und sterile pharmazeutische Arbeitsabläufe erfordern jeweils unterschiedliche Leistungsprofile, was eine breit angelegte Produktstandardisierung schwierig macht. Um wettbewerbsfähig zu bleiben, müssen Hersteller daher weiterhin in Anwendungstechnik und Produktanpassung investieren.

Segmentierungsanalyse

Nach Typ

Die hohe Nachfrage nach Flachmembranen trug zum Segmentwachstum bei

Je nach Typ ist der Markt in Flachbleche, Hohlfasern, Rohre und andere unterteilt.

Das Flachfoliensegment führte im Jahr 2025 den Marktanteil von PVDF-Membranen an und machte den größten Anteil der weltweiten Nachfrage aus. Dieses Segment umfasst die Membranformate, die als Scheiben, Folien und Rollenmaterial für die Laborfiltration, Prozessfiltration, Transferanwendungen und Filtrationsbaugruppen auf Geräteebene geliefert werden. Seine vorherrschende Stellung wird durch die umfassende Anwendbarkeit in den Bereichen Biowissenschaften, Analytik, Pharmazie und Spezialindustrie untermauert, wo diese Formate aufgrund ihrer einfachen Integration, Produktflexibilität und Verfügbarkeit in verschiedenen Porengrößen und -strukturen bevorzugt werden. Darüber hinaus profitiert das Segment wertmäßig von einer verstärkten Beteiligung an höherpreisigen Anwendungen wie biopharmazeutischer Filtration, analytischer Prüfung und Spezialprozessfiltration.

Das Hohlfasersegment hatte im Jahr 2025 den zweitgrößten Marktanteil und bleibt ein zentraler Bereich des strukturellen Wachstums. Dieses Segment umfasst Membranen für die Wasseraufbereitung und spezielle Hohlfaserkonfigurationen für Prozess- oder Bioprozessanwendungen. Die Nachfrage wird durch kommunale Wasseraufbereitung, industrielle Abwasseraufbereitung, Membranbioreaktoren und Wiederverwendungssysteme stark unterstützt, wo PVDF-Hohlfasermembranen für ihre mechanische Haltbarkeit, Oxidationsbeständigkeit und längere Betriebslebensdauer geschätzt werden. Obwohl die durchschnittliche Preisrealisierung niedriger ist als bei bestimmten Spezial-Flachblattformaten, profitiert das Segment von einer erheblichen installierten Basisnachfrage und wiederkehrenden Ersatzanforderungen bei Anwendungen im Infrastrukturmaßstab. Darüber hinaus wird für dieses Segment im vorgesehenen Untersuchungszeitraum ein jährliches Wachstum von 7,9 % prognostiziert.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Strenge Auswahlstandards fördern die Dominanz im Biopharma- und Pharmafiltrationssegment

In Bezug auf die Anwendung wird der Markt in Biopharma- und Pharmafiltration, Wasser- und Abwasseraufbereitung, Lebensmittel- und Getränkeverarbeitung, Elektronik undHalbleiter, und andere.

Das Segment Biopharma- und Pharmafiltration hatte im Jahr 2025 den größten Marktanteil. Dieses Segment umfasst die Steril-, Klär- und Prozessfiltration von biologischen und pharmazeutischen Flüssigkeiten, wobei hydrophile Membranen aufgrund ihrer geringen Proteinbindungskapazität, robusten chemischen Kompatibilität und zuverlässigen Filtrationsleistung häufig eingesetzt werden. Das Segment profitiert von höheren Preisen im Vergleich zu infrastrukturgesteuerten Anwendungen, da die Membranauswahl in pharmazeutischen Umgebungen stark von Faktoren wie Produktkonsistenz, Validierungsanforderungen und Kontaminationskontrolle beeinflusst wird. Folglich trägt dieses Segment trotz einer geringeren Gesamtnachfrage nach Membranflächen als bei einigen Anwendungen im Versorgungsmaßstab immer noch erheblich zum Marktwert bei. Darüber hinaus wird für dieses Segment im vorgesehenen Untersuchungszeitraum ein jährliches Wachstum von 6,5 % prognostiziert.

Das Segment Wasser- und Abwasseraufbereitung machte einen erheblichen Marktanteil aus und bleibt hinsichtlich der Mengennachfrage eine der robustesten Kategorien. Dieses Segment umfasst die kommunale und industrielle Wasseraufbereitung, die Wiederverwendung von Abwasser und den Bedarf an Entsalzungsmembranen. PVDF-Membranen eignen sich aufgrund ihrer Haltbarkeit, Verschmutzungsbeständigkeit und Kompatibilität mit Ultrafiltrations-, Mikrofiltrations- und Membranbioreaktorsystemen hervorragend für diese Anwendungen. Der Marktanteil des Segments wird durch die steigende weltweite Nachfrage nach Wassersicherheit, strengere Abwasserentsorgungsstandards und ein gestiegenes Interesse an der Wasserwiederverwendungsinfrastruktur, insbesondere im asiatisch-pazifischen Raum, im Nahen Osten und im Bereich der industriellen Aufbereitung, gestärkt. Darüber hinaus wird für dieses Segment im vorgesehenen Untersuchungszeitraum ein jährliches Wachstum von 7,2 % prognostiziert.

Das Segment Elektronik und Halbleiter dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Dieses Segment umfasst hochreine nasschemische und elektronische Prozessfiltration, bei der die Membranen aufgrund ihrer chemischen Beständigkeit, Reinheit und Kompatibilität mit strengen Prozessbedingungen geschätzt werden. Die Ausweitung der Halbleiterfertigung, der Verarbeitung elektronischer Materialien und kontaminationsempfindlicher Fertigungsumgebungen steigert die Nachfrage nach solchen Membranen in dieser Kategorie. Im Vergleich zu breiteren industriellen Anwendungen erzielt dieses Segment aufgrund strenger Reinheitsstandards und Leistungserwartungen im Allgemeinen höhere Durchschnittspreise. Darüber hinaus wird für dieses Segment im vorgesehenen Untersuchungszeitraum ein jährliches Wachstum von 7,4 % prognostiziert.

Regionaler Ausblick auf den PVDF-Membranmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific PVDF Membrane Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 hielt die Region Asien-Pazifik den dominierenden Anteil im Wert von 222,98 Millionen US-Dollar und war auch im Jahr 2025 mit einer Bewertung von 238,50 Millionen US-Dollar führend. Die Region profitiert von einer hohen Konzentration der Entwicklung von Wasseraufbereitungsinfrastrukturen, einem erheblichen Bedarf an industrieller Abwasseraufbereitung, einer Ausweitung der Produktionsaktivitäten und einer starken Präsenz von Membranproduktions- und Technologielieferanten. Darüber hinaus treibt das Wachstum der Pharma- und Laborbranche in den großen asiatischen Volkswirtschaften weiterhin die Nachfrage nach Premiumprodukten voran.

Markt für PVDF-Membranen in China

Bis 2026 soll der chinesische Markt 82,89 Millionen US-Dollar erreichen. China ist das wichtigste Nachfragezentrum im asiatisch-pazifischen Raum, angetrieben durch seine umfangreiche industrielle Infrastruktur, steigende Investitionen in die Abwasseraufbereitung und die steigende Nachfrage nach hochentwickelten Wasserwiederverwendungssystemen. Diese Nachfrage wird durch den Pharmasektor, Elektronikfertigungsprozesse und Modernisierungen kommunaler Behandlungsanlagen weiter verstärkt. Das Ausmaß des industriellen und infrastrukturellen Ausbaus macht China zu einem bedeutenden Beitragszahler sowohl zum regionalen Volumen als auch zur Wertnachfrage.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japanischer Markt für PVDF-Membranen

Die Größe des japanischen Marktes im Jahr 2026 wird auf etwa 54,83 Millionen US-Dollar geschätzt, was etwa 7,6 % des weltweiten Umsatzes ausmacht.

Markt für PVDF-Membranen in Indien

Der indische Marktwert im Jahr 2026 wird auf rund 26,87 Millionen US-Dollar geschätzt, was etwa 3,7 % des weltweiten Umsatzes entspricht.

Nordamerika

Es wird erwartet, dass der Markt in Nordamerika seine Position als zweitgrößter weltweit behaupten wird, was auf die starke Nachfrage in den Bereichen biopharmazeutische Filtration, Laborverbrauchsmaterialien, industrielle Wasseraufbereitung und fortschrittliche kommunale Behandlung zurückzuführen ist. Die Region verfügt über ein gut etabliertes, hochwertiges Filtrationsökosystem und profitiert weiterhin von Investitionen zur Verbesserung der Prozesszuverlässigkeit, der Wasserwiederverwendung und erstklassiger Trenntechnologien. Prognosen gehen davon aus, dass der US-Markt bis 2026 ein Volumen von 178,97 Millionen US-Dollar erreichen wird.

US-Markt für PVDF-Membranen

Die USA sind aufgrund ihrer führenden Rolle der größte Markt in NordamerikabiopharmazeutischFertigung, Laborfiltrationsanforderungen, industrielle Aufbereitungssysteme und die weit verbreitete Einführung von Hochleistungsmembranen in wichtigen Endverbrauchssektoren. Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf rund 178,97 Millionen US-Dollar geschätzt werden, was etwa 24,7 % des weltweiten Umsatzes entspricht.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren ein erhebliches Wachstum des PVDF-Membranmarktes verzeichnen wird. Im Prognosezeitraum soll die europäische Region um 5,4 % wachsen und im Jahr 2026 179,68 Millionen US-Dollar erreichen. Eine robuste Kombination aus industrieller Wasseraufbereitung, Abwasser-Compliance-Anforderungen, pharmazeutischer Herstellung und einem wachsenden Fokus auf nachhaltiges Wassermanagement unterstützt das Wachstum der Region. Erhöhte Investitionen in die Wiederverwendung, Verbesserungen der Ableitungsqualität und kontaminationsempfindliche Laborfiltration verstärken die Nachfrage zusätzlich.

Britischer Markt für PVDF-Membranen

Der britische Markt wird im Jahr 2026 auf rund 33,77 Millionen US-Dollar geschätzt, was etwa 4,7 % des weltweiten Umsatzes ausmacht.

Deutschland PVDF-Membranmarkt

Der deutsche Markt wird im Jahr 2026 auf rund 45,99 Millionen US-Dollar geschätzt, was etwa 6,3 % des weltweiten Umsatzes entspricht.

Lateinamerika und der Nahe Osten und Afrika

Im Prognosezeitraum wird erwartet, dass Lateinamerika sowie die Regionen Naher Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Diese Regionen stellen vergleichsweise kleinere Märkte dar; Sie gewinnen jedoch aufgrund der steigenden Nachfrage nach industrieller Wasseraufbereitung, Abwasserrecycling und gezielter kommunaler Behandlungsinfrastruktur an Dynamik. Insbesondere der Nahe Osten profitiert von den durch Wasserknappheit bedingten Filtrationsanforderungen, während Lateinamerika seine membranbasierte Wiederverwendungs- und industrielle Aufbereitungsinfrastruktur schrittweise ausbaut. Der lateinamerikanische Markt soll bis 2026 ein Volumen von 39,13 Millionen US-Dollar erreichen.

Markt für GCC-PVDF-Membranen

Der GCC-Markt im Jahr 2026 wird auf 23,64 Millionen US-Dollar geschätzt, was etwa 3,3 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Produktleistung, installierte Basis und Unterstützung bei der Anwendungstechnik fördern die Wettbewerbsdifferenzierung

Der Markt weist eine mäßige Konzentration auf, wobei globale Wasseraufbereitungsunternehmen, Life-Science-Filtrationsanbieter und Spezialmembranhersteller in verschiedenen Endverbrauchssektoren miteinander konkurrieren. Der Wettbewerbsvorteil wird durch Membranhaltbarkeit, Verschmutzungsminderung, Prozesskompatibilität, Validierungsunterstützung und die Fähigkeit, zuverlässige Leistung in anspruchsvollen Anwendungen zu liefern, erreicht. Im Wasseraufbereitungssektor stehen die Anbieter in einem harten Wettbewerb um Lebenszyklusökonomie, Moduldesign und Betriebseffizienz auf Anlagenebene. Umgekehrt dreht sich der Wettbewerb bei Life-Science-Anwendungen vor allem um die Leistung der Sterilfiltration, die Einhaltung gesetzlicher Vorschriften, Dokumentationsstandards und die Nachfrage nach wiederkehrenden Verbrauchsmaterialien.

Große etablierte Unternehmen profitieren von einem breiten Portfolio, das Wasserinfrastruktur, industrielle Trennung sowie Labor- oder Pharmafiltration umfasst. Ihre Fähigkeit, Kunden durch Anwendungstechnik, Systemoptimierung, Ersatzversorgung und Fehlerbehebung bei Leistungsproblemen zu unterstützen, stärkt die langfristige Kundenbindung. Toray Industries, DuPont, Asahi Kasei, Veolia/SUEZ Water Technologies, Merck, Cytiva, Sartorius und GVS sind einige der wichtigsten Akteure auf dem Markt.

LISTE DER WICHTIGSTEN PVDF-MEMBRAN-UNTERNEHMEN IM PROFIL

- Toray Industries, Inc. (Japan)

- DuPont (USA)

- Asahi Kasei Corporation (Japan)

- Veolia (Frankreich)

- Merck KGaA(Deutschland)

- Cytiva(UNS.)

- Sartorius AG(Deutschland)

- GVS S.p.A.(Italien)

- Koch Separation Solutions (USA)

- Pall Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:DuPont brachte WAVE PRO für die Ultrafiltrationsmodellierung auf den Markt und weitete damit den Einsatz digitaler Prozessdesign-Tools zur Optimierung von Membransystemen ausTrinkwasser, Abwasser und industrielle Brauchwasseranwendungen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,5 % von 2026 bis 2034 |

| Einheit | Wert (Mio. USD), Volumen (Millionen Quadratmeter) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 680,97 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 1.065,24 Millionen US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Anwendungssegment Biopharma und Pharmafiltration war im Jahr 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die steigenden Anforderungen an die Wiederverwendung von Wasser und die hochreine Filtration beschleunigen die Einführung.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf