Marktgröße, Anteil und Branchenanalyse für Polyvinylidenfluorid (PVDF), nach Typ (Homopolymer-PVDF, Copolymer-PVDF und andere), nach Anwendung (Batterie, Beschichtungen, Filme und Platten, Rohre und Formstücke, Drähte und Kabel, Membranen und andere), nach Endverbrauchsbranche (Automobil und Transport, Chemie, Bauwesen und Konstruktion, Elektrotechnik und Elektronik, Energie und andere) und regionale Prognose, 2025–2032

Marktgröße und Zukunftsaussichten für Polyvinylidenfluorid (PVDF).

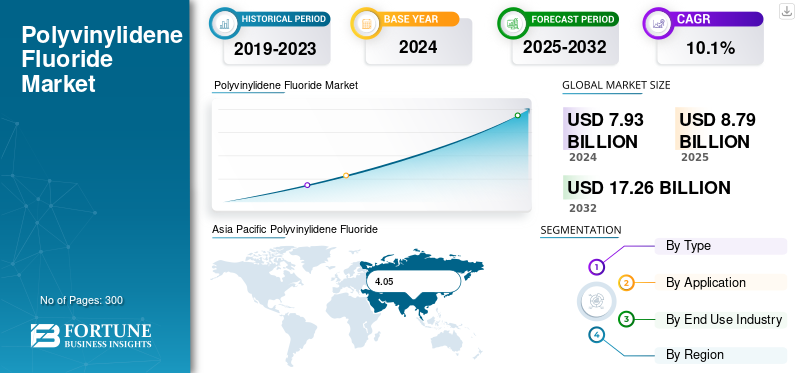

Die globale Marktgröße für Polyvinylidenfluorid (PVDF) wurde im Jahr 2024 auf 7,93 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 8,79 Milliarden US-Dollar im Jahr 2025 auf 17,26 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,1 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Polyvinylidenfluorid (PVDF) mit einem Marktanteil von 51,07 % im Jahr 2024.

PVDF ist ein hochleistungsfähiges teilkristallines Fluorpolymer, das hauptsächlich durch die Polymerisation von Vinylidenfluorid (VDF)-Monomer hergestellt wird. Das Material bietet außergewöhnliche chemische Beständigkeit und mechanische Festigkeit und ist damit ein bevorzugtes technisches Polymer für anspruchsvolle Anwendungen wie Beschichtungen, Membranen, Lithium-Ionen-Batterien, Drähte und Kabel sowie hochreine Rohrleitungssysteme. Seine Vielseitigkeit ermöglicht den Einsatz sowohl in Homopolymer- als auch in Copolymerformen, maßgeschneidert auf Flexibilität, Reinheit oder mechanische Festigkeit, je nach Endanwendungsspezifikationen.

Der Einsatz des Produkts in Bautenanstrichmitteln, chemischen Verarbeitungskomponenten und Photovoltaik-Rückseitenfolien profitiert weiterhin von Anforderungen an Haltbarkeit und Korrosionsbeständigkeit. Während globale Industrien sich an Nachhaltigkeitszielen und Materialeffizienzzielen orientieren, unterstützen das Leichtbauprofil, die Recyclingfähigkeitsinitiativen und die Kompatibilität von PVDF mit Elektrolyten der nächsten Generation seine Durchdringung in den Bereichen Energiespeicherung und fortschrittliche Fertigung.

Der Markt wird von mehreren großen Playern dominiert, allen voran Arkema S.A., Solvay S.A., Kureha Corporation und 3M Company. Ihr breites Produktportfolio, darunter Kynar, Solef und Foraflon, sowie die geografische Expansion im asiatisch-pazifischen Raum und kontinuierliche Investitionen in PVDF-Kapazitäten in Batteriequalität haben ihre weltweit führende Position gestärkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE AUF DEM POLYVINYLIDENFLUORID (PVDF)-MARKT

- Marktgröße 2024: 7,93 Milliarden US-Dollar

- Marktgröße 2025: 8,79 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 17,26 Milliarden US-Dollar

- CAGR: 10,1 % von 2025–2032

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 51,07 % im Jahr 2024.

- Das Segment Automotive & Transportation dominierte den Markt im Jahr 2024.

- Das Segment Homopolymer PVDF hatte im Jahr 2024 den größten Marktanteil.

Nordamerika

Nordamerika expandiert mit Investitionen in die Herstellung von Lithium-Ionen-Batterien und saubere Energie.

Europa

Aufgrund der steigenden Nachfrage nach Elektrofahrzeugen, erneuerbaren Energien und nachhaltigem Bauen verzeichnet Europa ein stetiges Wachstum.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Markt mit 4,05 Milliarden US-Dollar im Jahr 2024 an, angetrieben durch die Produktion von Elektrofahrzeugen und Batterien.

UNS.

Kapazitätserweiterungen und Gigafabriken für Elektrofahrzeuge verstärken die Nachfrage nach hochreinem PVDF.

Japan

Starke Fluorpolymer-Fertigungs- und Batterielieferketten unterstützen weiterhin das Marktwachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Rascher Ausbau der Produktion von Elektrofahrzeugen (EV) und Energiespeichersystemen zur Förderung des Marktwachstums

Der exponentielle Aufstieg von Elektrofahrzeugen (EVs) und der Speicherung erneuerbarer Energien hat PVDF zu einem strategischen Material in der gesamten Energiewertschöpfungskette gemacht. PVDF wird aufgrund seiner hervorragenden Haftung, Durchschlagsfestigkeit und Beständigkeit gegenüber Lösungsmitteln und Elektrolyten häufig als Bindemittel- und Separatorbeschichtungspolymer in Lithium-Ionen-Batterien verwendet. Seine Fähigkeit, die strukturelle Integrität und thermische Stabilität bei hohen Spannungen aufrechtzuerhalten, verbessert die Batterieeffizienz, Langlebigkeit und Sicherheit und macht es für NCM-, NCA- und LFP-Chemikalien unverzichtbar. Da die weltweite Produktion von Elektrofahrzeugen 15 Millionen Einheiten pro Jahr übersteigt und Batterie-Gigafabriken in China, Europa und den USA erweitert werden, ist der Verbrauch von PVDF in Batteriequalität erheblich gestiegen. Parallel dazu erweitert die Integration von Speichersystemen für erneuerbare Energien (ESS) und netzgroßen Batterien den Anwendungsbereich des Materials. Daher dürften die rasche Ausweitung der Elektrofahrzeugproduktion und die wachsende Nachfrage nach Energiespeichersystemen das globale Marktwachstum für Polyvinylidenfluorid (PVDF) im Prognosezeitraum vorantreiben.

MARKTBEGRENZUNGEN:

Strengere Umweltvorschriften und begrenzte Produktionskapazitäten für PVDF in Batteriequalität können das Marktwachstum behindern

Die Verschärfung der PFAS-Vorschriften (Per- und Polyfluoralkyl-Substanzen) in Europa und Nordamerika stellt eine der größten Herausforderungen für die PVDF-Industrie dar. Obwohl PVDF selbst normalerweise als stabiles, nicht migrierendes Polymer gilt, hat seine Verbindung mit der breiteren PFAS-Familie zu einer behördlichen Prüfung geführt. Agenturen wie die Europäische Chemikalienagentur (ECHA) und die US-Umweltschutzbehörde (EPA) setzen Richtlinien zur Einschränkung der Produktion und Emissionen von um Fluorchemikalien, was die Hersteller dazu zwingt, geschlossene und emissionsarme Produktionssysteme einzuführen.

Darüber hinaus ist der Markt einem wachsenden Druck durch die Enge der Lieferkette und die begrenzte Produktionskapazität für PVDF in Batteriequalität ausgesetzt, einem kritischen Material, das in Bindemitteln für Lithium-Ionen-Batterien verwendet wird. Das schnelle Wachstum bei der Herstellung von Elektrofahrzeugen und bei Energiespeichersystemen hat die weltweiten PVDF-Kapazitätserweiterungen übertroffen und zu Engpässen geführt, die sich auf nachgelagerte Industrien auswirken. Die eingeschränkte Verfügbarkeit hochreiner Qualitäten, lange Vorlaufzeiten und die Abhängigkeit von einigen wenigen spezialisierten Lieferanten erhöhen die Preisvolatilität und Beschaffungsrisiken. Bis es zu erheblichen Kapazitätserweiterungen kommt, wird die Versorgung mit PVDF in Batteriequalität ein wesentliches Hemmnis bleiben.

MARKTCHANCEN:

Der zunehmende Einsatz von PVDF-Membranen in der Wasseraufbereitung, Pharmazeutik und chemischen Trennprozessen schafft Wachstumsaussichten

Der zunehmende Einsatz von PVDF-Membranen in der Wasseraufbereitung, Pharmazeutika und chemischen Trennprozessen bietet eine starke Wachstumschance für den Weltmarkt. Die hervorragende chemische Beständigkeit, Hydrophobie, thermische Stabilität und mechanische Festigkeit von PVDF machen es zu einem idealen Material für Ultrafiltrations-, Mikrofiltrations- und Nanofiltrationssysteme. Der zunehmende globale Fokus auf den Zugang zu sauberem Wasser, strengere Einleitungsvorschriften und die Modernisierung industrieller Abwasseraufbereitungsanlagen treiben die weit verbreitete Einführung von PVDF-Membrantechnologien voran. Auch in der Pharmaindustrie beschleunigen die zunehmende Produktion von Biologika, der Bedarf an Sterilfiltration und Reinigungsprozessen die Nachfrage weiter. In der chemischen und petrochemischen Industrie werden PVDF-Membranen für die Lösungsmittelrückgewinnung und hochreine Trennungen eingesetzt, wo Haltbarkeit und Leistung unter rauen Betriebsbedingungen von entscheidender Bedeutung sind. Da Unternehmen effizienten, energiesparenden und langlebigen Filtrationslösungen Vorrang einräumen, sind PVDF-Membranen in der Lage, einen erheblichen Mehrwert zu erzielen. Wachsende Investitionen in Entsalzung, Wasserrecycling und fortschrittliche Membransysteme werden lukrative Möglichkeiten schaffen.

Markttrends für Polyvinylidenfluorid (PVDF):

Hochreines PVDF für Batteriebindemittel und PVDF-Qualitäten der nächsten Generation

Hochreines PVDF und PVDF-Qualitäten der nächsten Generation rücken schnell in den Mittelpunkt des Marktwachstums, was vor allem auf den beschleunigten Wandel hin zur Elektromobilität und fortschrittlichen Energiespeichertechnologien zurückzuführen ist. Batteriehersteller benötigen zunehmend hochreine PVDF-Bindemittel, um eine hervorragende Haftung, chemische Stabilität und Zyklenlebensdauer in Lithium-Ionen-Zellen zu gewährleisten, die für Elektrofahrzeuge und Energiespeichersysteme mit hoher Kapazität verwendet werden. Diese Nachfrage drängt die Hersteller dazu, die Reinigungstechnologien zu verbessern, sauberere Produktionswege zu entwickeln und die Kapazitäten für Spezial-PVDF zu erweitern.

Gleichzeitig gewinnen PVDF-Typen der nächsten Generation, die für eine verbesserte thermische Beständigkeit, ein höheres Molekulargewicht und maßgeschneiderte rheologische Eigenschaften entwickelt wurden, in Hochleistungsmembranen, Separatoren, Beschichtungen und Kathodenformulierungen zunehmend an Bedeutung. Innovationen wie modifizierte PVDF-Copolymere und Gradientenverteilungs-Bindemitteltechnologien verändern die Entwicklungspipelines für PVDF-Produkte. Als global EV-BatterieDa die Produktion zunimmt und sich der Übergang zu sauberer Energie beschleunigt, wird sich der Fokus auf leistungsstarke, anwendungsspezifische PVDF-Qualitäten weiter verstärken und diese fortschrittlichen Materialien zum Epizentrum des langfristigen Marktwachstums machen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Homopolymer PVDF erfreut sich aufgrund seiner Haltbarkeit und Kosteneffizienz einer hohen Nachfrage

Je nach Typ wird der Markt in Homopolymer-PVDF, Copolymer-PVDF und andere unterteilt.

Das Segment Homopolymer-PVDF hatte im Jahr 2024 den größten globalen Marktanteil von Polyvinylidenfluorid. Homopolymer-PVDF ist die am weitesten verbreitete Form von Polyvinylidenfluorid und wird durch direkte Polymerisation von Vinylidenfluoridmonomeren hergestellt. Es bietet hohe Kristallinität, hervorragende chemische Beständigkeit sowie hervorragende mechanische und thermische Stabilität. Diese Eigenschaften machen es ideal für Beschichtungen, Rohre und Formstücke, Drähte und Kabel sowie chemische Verarbeitungsgeräte. Aufgrund seiner herausragenden Reinheit, Haltbarkeit und Kosteneffizienz stellt es den dominierenden Anteil des gesamten PVDF-Verbrauchs weltweit in industriellen und leistungsstarken technischen Anwendungen dar.

Copolymer PVDF wird durch Polymerisation von Vinylidenfluorid mit Comonomeren wie Hexafluorpropylen (HFP) oder Trifluorethylen (TrFE) synthetisiert. Diese Modifikation verleiht im Vergleich zum Homopolymer eine größere Flexibilität, einen niedrigeren Schmelzpunkt und eine verbesserte Verarbeitbarkeit. Copolymer PVDF weist eine verbesserte Filmbildungsfähigkeit auf und eignet sich daher für Bindemittel, Beschichtungen und Membranen von Lithium-Ionen-Batterien, die eine höhere Dehnung und Haftung erfordern. Die steigende Nachfrage nach Copolymeren in Batteriequalität in Kombination mit der überlegenen Dispersionsstabilität des Produkts treibt das schnelle Wachstum des Segments voran, insbesondere in den Bereichen Energiespeicherung und fortschrittliche Elektronik.

Das Segment „Andere“ der PVDF-Typen umfasst modifizierte PVDF-Mischungen, Terpolymere und maßgeschneiderte Produktlösungen, die auf spezielle Leistungsanforderungen zugeschnitten sind. Diese Varianten werden häufig mit Glasfasern, Kohlenstoff oder Nanofüllstoffen verstärkt, um die Wärmeleitfähigkeit, die mechanische Festigkeit oder die dielektrische Reaktion zu verbessern. Zu den neuen Formulierungen gehören vernetzte und funktionalisierte PVDF-Materialien, die in biomedizinischen Geräten, Membranen und Kondensatoren der nächsten Generation verwendet werden. Obwohl das Volumen kleiner ist, stellen diese PVDF-Nischenvarianten hochwertige Chancen dar, die durch individuelle Anpassung, Nachhaltigkeitsziele und die Entwicklung fortschrittlicher Funktionsmaterialien vorangetrieben werden.

Auf Antrag

Batterieanwendungsleitungen, da PVDF häufig in Lithium-Ionen-Batterien verwendet wird

Je nach Anwendung wird der Markt in Batterien, Beschichtungen, Filme und Platten, Rohre und Formstücke, Drähte und Kabel, Membranen und andere unterteilt.

Das Batteriesegment nimmt die führende Position im Markt ein. PVDF wird aufgrund seiner hervorragenden chemischen Beständigkeit, Haftung und elektrochemischen Stabilität häufig als Bindemittel- und Separatorbeschichtung in Lithium-Ionen-Batterien verwendet. Es sorgt für eine gleichmäßige Verteilung der aktiven Materialien und verbessert so die Energiedichte und die Zyklenleistung. PVDF in Batteriequalität, insbesondere hochreine Homopolymere und Copolymere, ist in Kathodenformulierungen für NCM-, NCA- und LFP-Chemikalien unverzichtbar geworden. Mit der rasanten Verbreitung von Elektrofahrzeugen erneuerbare Energie Bei Speicher- und Netzanwendungen stellt der Batterieeinsatz das am schnellsten wachsende PVDF-Segment dar.

PVDF-Beschichtungen werden wegen ihrer außergewöhnlichen UV-Beständigkeit, Witterungsbeständigkeit und chemischen Inertheit geschätzt und eignen sich daher ideal für architektonische, industrielle und chemische Anwendungen. Diese Beschichtungen werden häufig auf Metallplatten, Verkleidungen und Fassaden eingesetzt und bieten langfristige Farbstabilität und Korrosionsschutz in rauen Umgebungen. Darüber hinaus werden PVDF-basierte Beschichtungen in Offshore-Infrastrukturen, Luft- und Raumfahrtkomponenten und Photovoltaik-Rückseitenfolien verwendet. Angesichts steigender Nachhaltigkeitsstandards und der Nachfrage nach wartungsarmen Strukturen gewinnen PVDF-Beschichtungen als leistungsstarke Lösung für dauerhaften und ästhetisch ansprechenden Oberflächenschutz zunehmend an Bedeutung.

PVDF-Rohre und -Formstücke werden in der chemischen Verarbeitung, Wasseraufbereitung und Halbleiterindustrie eingesetzt, wo die Beständigkeit gegen Säuren, Oxidationsmittel und Lösungsmittel von entscheidender Bedeutung ist. Ihre hohe mechanische Festigkeit, hohe Temperaturtoleranz bis zu 150 °C und geringe Permeabilität machen sie ideal für Transportsysteme für korrosive Flüssigkeiten. Die glatte Innenoberfläche von PVDF minimiert Druckabfall und Verunreinigungen und sorgt so für eine gleichbleibende Leistung in Reinstwasser- und Chemikalienhandhabungssystemen. Das Wachstum in der Pharma-, Elektronik- und Umweltinfrastruktur treibt weiterhin die industrielle Bedeutung dieses Segments voran.

Das Segment „Andere“ umfasst spezialisierte und neue PVDF-Anwendungen, darunter Sensoren, 3D-Druckfilamente, Beschichtungen für medizinische Geräte und piezoelektrische Filme. Die einzigartigen elektroaktiven Eigenschaften von PVDF ermöglichen den Einsatz in Aktoren, Wandlern und intelligenten Materialsystemen. Im medizinischen und analytischen Bereich dient es als langlebiges, biokompatibles Polymer für mikrofluidische und diagnostische Komponenten. Diese Nischenanwendungen sind zwar in geringerem Umfang erhältlich, stellen aber bedeutende Möglichkeiten für technologische Innovation und Wertschöpfung dar, angetrieben durch die Vielseitigkeit von PVDF auf den Märkten für fortschrittliche Technik und Funktionsmaterialien.

Nach Endverbrauchsindustrie

Automobil- und Transportwesen behalten ihre Dominanz aufgrund der steigenden Nachfrage nach Elektrofahrzeugen

Basierend auf der Endverbrauchsindustrie ist der Markt in Automobil und Transport, Chemie, Bauwesen, Elektrotechnik und Elektronik, Energie und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Automobil- und Transportindustrie dominierte im Jahr 2024 den Marktanteil. Aufgrund seiner hervorragenden chemischen Beständigkeit, thermischen Stabilität und seines leichten Profils wird PVDF in der Automobil- und Transportindustrie zunehmend für Kraftstoffsystemkomponenten, Drahtisolierungen, Batteriebinder und Beschichtungen verwendet. Der Anstieg der Elektrofahrzeugproduktion hat die Einführung von PVDF als Schlüsselmaterial für Kathodenbindemittel und Separatorbeschichtungen von Lithium-Ionen-Batterien vorangetrieben. Darüber hinaus werden PVDF-beschichtete Folien und Schläuche in Kraftstoffleitungen, Bremskabeln und Emissionskontrollsystemen eingesetzt, um Haltbarkeit und Korrosionsbeständigkeit zu gewährleisten. Seine Kombination aus hoher Leistung, Gewichtsreduzierung und chemischer Inertheit wird die Rolle von PVDF in modernen Mobilitäts- und Elektrifizierungssystemen weiter stärken.

In der chemischen Verarbeitungsindustrie wird PVDF wegen seiner außergewöhnlichen Beständigkeit gegenüber Säuren, Basen und Oxidationsmitteln geschätzt und eignet sich daher ideal für Rohrleitungen, Ventile, Tanks und Auskleidungen, die aggressiven Umgebungen ausgesetzt sind. PVDF-Komponenten werden in der Chloralkali-, Petrochemie- und Halbleiterindustrie häufig für chemische Abgabesysteme verwendet. Seine Reinheit und geringe Durchlässigkeit verhindern eine Kontamination und erfüllen strenge Industrie- und Umweltstandards. Da die chemische und pharmazeutische Industrie weltweit expandiert, gewinnt die Rolle von PVDF als zuverlässiges korrosionsbeständiges Material immer mehr an Bedeutung.

Die Kategorie „Andere“ umfasst spezielle PVDF-Anwendungen in der Medizin, pharmazeutisch, und Industriesektoren. PVDF-Membranen werden aufgrund ihrer Reinheit und Biokompatibilität in Sterilfiltrations-, Bioverarbeitungs- und Analysegeräten eingesetzt. In der Luft- und Raumfahrtindustrie bieten PVDF-Beschichtungen und -Folien leichte, korrosionsbeständige Oberflächen für Strukturbauteile. Obwohl das Marktvolumen kleiner ist, unterstreichen diese hochwertigen Anwendungen die Anpassungsfähigkeit von PVDF in präzisions- und leistungsorientierten Bereichen und spiegeln seine kontinuierliche Entwicklung als fortschrittliches Material in der modernen Technik und wissenschaftlichen Innovation wider.

Regionaler Ausblick auf den Markt für Polyvinylidenfluorid (PVDF).

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Polyvinylidene Fluoride (PVDF) Market Size, 2024(USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 den dominierenden Anteil im Wert von 4,05 Milliarden US-Dollar und wird voraussichtlich im Jahr 2025 führend sein. Die Region dominiert den globalen Marktanteil von Polyvinylidenfluorid (PVDF) und macht den Großteil der Produktion und des Verbrauchs aus. Das Wachstum der Region wird durch die rasche Industrialisierung, die Einführung von Elektrofahrzeugen und den Ausbau der Solarenergie gestützt. Die PVDF-Nachfrage konzentriert sich auf Bindemittel für Lithium-Ionen-Batterien, chemische Verarbeitungskomponenten und Hochleistungsbeschichtungen. Führende Hersteller in China, Japan und Südkorea haben vertikal integrierte Wertschöpfungsketten für Fluorpolymere aufgebaut, die durch eine robuste Rohstoffverfügbarkeit und kosteneffiziente Herstellung unterstützt werden. Im Jahr 2025 wird der Markt in China schätzungsweise 2,84 Milliarden US-Dollar erreichen.

- China ist der weltweit größte Hersteller von Lithium-Ionen-Batterien und damit der größte PVDF-Verbraucher weltweit. Das Land verfügt außerdem über umfangreiche VDF- und PVDF-Produktionskapazitäten, die von großen Akteuren wie Dongyue, Zhejiang Fluorine und Sinochem unterstützt werden. Chinas Führungsrolle in der Batterieherstellung und bei Photovoltaikanlagen hat es zum globalen Epizentrum der PVDF-Nachfrage positioniert und treibt schnelle Innovationen bei hochreinen und Copolymerqualitäten für fortschrittliche Anwendungen voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Der europäische PVDF-Markt profitiert von der starken regulatorischen Unterstützung für Elektrofahrzeuge, erneuerbare Energien und nachhaltiges Bauen. Die Nachfrage konzentriert sich auf Frankreich, Deutschland und das Vereinigte Königreich, wo strenge Emissionsstandards und die industrielle Elektrifizierung den Einsatz von PVDF in Batterie- und Beschichtungsqualität beschleunigen. Europäische Hersteller wie Solvay und Arkema treiben kohlenstoffarme und PFAS-konforme Fertigungstechnologien voran, um sie an REACH und die Ziele des Green Deal anzupassen. Es wird erwartet, dass die laufenden Initiativen zur Lokalisierung der Lieferketten für Batteriematerialien ein moderates, aber stetiges Wachstum des PVDF-Verbrauchs auf dem gesamten Kontinent aufrechterhalten werden.

Nordamerika

Der nordamerikanische PVDF-Markt wird durch den Ausbau der Elektromobilität, der erneuerbaren Energien und der chemischen Verarbeitungsindustrie vorangetrieben. Wachsende Investitionen in die Herstellung von Lithium-Ionen-Batterien, unterstützt durch das Inflation Reduction Act (IRA) und Richtlinien für saubere Energie, haben die Region zu einem wichtigen Wachstumszentrum für PVDF in Batteriequalität gemacht. In den USA stärken erhebliche Kapazitätserweiterungen von Arkema und Solvay in Verbindung mit der Errichtung von Gigafabriken für Elektrofahrzeuge die Führungsposition des Landes bei hochreinem PVDF für die Energiespeicherung und fortschrittliche Industrieanwendungen.

Rest der Welt

Im Prognosezeitraum würden die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Der lateinamerikanische PVDF-Markt bleibt relativ klein, wächst jedoch allmählich, unterstützt durch das Wachstum in der Infrastrukturentwicklung, bei Beschichtungen und bei industriellen Anwendungen. Brasilien und Mexiko führen den regionalen Verbrauch an, angetrieben durch Bau-, Automobilkomponenten- und Chemieverarbeitungsprojekte.

Der PVDF-Markt im Nahen Osten und Afrika (MEA) zeichnet sich durch ein moderates, aber stetiges Wachstum aus, das durch industrielle Expansion, Entsalzung und Infrastrukturentwicklung angetrieben wird. Auf dem MEA-PVDF-Markt sind die Länder des Golf-Kooperationsrates (GCC) Hauptabnehmer, die PVDF in Rohrleitungen, Membranen und Schutzbeschichtungen für Öl-, Gas- und Wasseraufbereitungsanlagen verwenden. Obwohl die Region derzeit auf Importe angewiesen ist, wird erwartet, dass staatliche Diversifizierungsstrategien und lokale Produktionsinitiativen ihre Position in der globalen PVDF-Wertschöpfungskette schrittweise stärken werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Die rasche Skalierung der Batterieproduktion wird von wichtigen Akteuren als eine wichtige Wachstumsstrategie identifiziert

Der globale Markt für Polyvinylidenfluorid ist dadurch gekennzeichnet, dass einige wenige Schlüsselakteure in Kapazitätserweiterung, Nachhaltigkeit und die Entwicklung neuer Anwendungen investieren. Zu den wichtigsten Unternehmen zählen Arkema S.A., Solvay S.A., Kureha Corporation, Dongyue Group und 3M Company. Diese Firmen stellen gemeinsam den Großteil der weltweiten Kapazitäten dar und werden durch vertikal integrierte Betriebe und etablierte Marken wie Kynar, Solef und Foraflon unterstützt. Die Wettbewerbsstrategien konzentrieren sich auf den Ausbau der PVDF-Produktion in Batteriequalität, die regionale Lokalisierung und Innovation bei PFAS-freien Prozessen, um den sich entwickelnden Umweltstandards gerecht zu werden. Die Zusammenarbeit mit Batterie- und Kathodenmaterialherstellern wird es Unternehmen ermöglichen, ihre Positionierung zu stärken und langfristiges Wachstum aufrechtzuerhalten.

LISTE DER WICHTIGSTEN POLYVINYLIDENFLUORID (PVDF)-UNTERNEHMEN IM PROFIL:

- 3M-Unternehmen (UNS.)

- Arkema (Frankreich)

- Daikin Industries, Ltd. (Japan)

- Dongyue Group Limited (China)

- Fluor (China)

- Gujarat Fluorchemikalien (Indien)

- Kureha Corporation (Japan)

- Shandong Hengyi New Material Technology Co., Ltd (China)

- Shinkwang Acryl (SKPC) (Südkorea)

- Syensqo (Belgien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2023:Solvay und Agru, ein führender Anbieter technischer Polymeranwendungen, haben einen langfristigen Liefervertrag abgeschlossen, nach dem Solvay Solef PVDF an Agru für die Produktion von Reinstwasser-Rohrleitungssystemen für die schnell wachsende Halbleiterindustrie liefern wird.

- August 2023: Die Kureha Corporation gab den Plan bekannt, die Produktionskapazität für PVDF in ihrer Iwaki-Fabrik in Fukushima, Japan, zu erhöhen. Der strategische Expansionsplan wird der wachsenden Kundennachfrage Rechnung tragen und das PVDF-Geschäft, den vielversprechendsten Geschäftsbereich des Unternehmens, weiter ausbauen.

- Juni 2023:Solvay und Zotefoams haben eine Partnerschaft geschlossen, im Rahmen derer Solvay Solef PVDF an Zotefoams liefern wird, um ZOTEK F von Zotefoams herzustellen, eine Reihe von hochleistungsfähigen, geschlossenzelligen, vernetzten Schaumstoffen für die Luft- und Raumfahrt. Die Zusammenarbeit zielt auf eine breite Palette von Innenanwendungen in der Luft- und Raumfahrtindustrie ab, darunter Leitungen, Teppichunterlagen, Umgebungskontrollsysteme und Isolierung.

- Oktober 2022:Das Office of Manufacturing and Energy Supply Chains des US-Energieministeriums kündigte eine Finanzierung von Solvay im Wert von 178 Millionen US-Dollar an. Mit der Finanzierung soll Solvay den Bau einer Anlage zur Herstellung von PVDF in Batteriequalität an seinem Standort in Augusta, Georgia, unterstützen.

- Februar 2022:Solvay erweitert die Produktionskapazität seines Hochleistungspolymers PVDF, bekannt als „Solef“, an seinem Standort in Tavaux, Frankreich. Die Expansionsinitiative ist Teil der bestehenden Führungsposition des Unternehmens auf dem globalen Markt für Lithium-Ionen-Batterien und positioniert es, um von der wachsenden Nachfrage nach Elektro- und Lithium-Ionen-Batterien zu profitieren Hybridfahrzeuge.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft und bietet Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2019-2032 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2032 |

| Historische Periode | 2019-2023 |

| Wachstumsrate | CAGR von 10,1 % von 2025 bis 2032 |

| Einheit | Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Anwendung, Endverbrauchsbranche und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Endverbrauchsindustrie |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 7,93 Milliarden US-Dollar und wird bis 2032 voraussichtlich 17,26 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 4,05 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine jährliche Wachstumsrate von 10,1 % aufweisen wird.

Das Homopolymer-PVDF-Segment war typmäßig führend auf dem Markt.

Die wichtigsten Markttreiber sind die steigende Nachfrage nach PVDF als Batteriebindemittel und Beschichtungsmittel in Lithium-Ionen-Batterien.

Arkema S.A., Solvay S.A., Kureha Corporation, 3M Company und Dongyue Group Limited sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024 und hielt den größten Anteil.

Ein verstärkter Fokus auf hochreines und batterietaugliches Polyvinylidenfluorid wird die Produktakzeptanz begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 300

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf