Marktgröße, Anteil und Branchenanalyse für Batteriematerialien nach Typ (Lithium-Ionen-, Blei-Säure-, Nickel-Metallhydrid-Batterie, Festkörperbatterie und andere), nach Materialien (Lithium-Ionen {Kathode [LCO, NMC, NCA, LMO und LFP], Anode [künstlicher Graphit, natürlicher Graphit und andere], Elektrolyt, Separator und andere} und Bleisäure {Kathode, Anode, Elektrolyt, Separator und Andere}), nach Anwendung (Lithium-Ionen {Verbraucherelektronik, Automobil, Industrie und andere} und Bleisäure {Automobil, Industrie und andere}) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

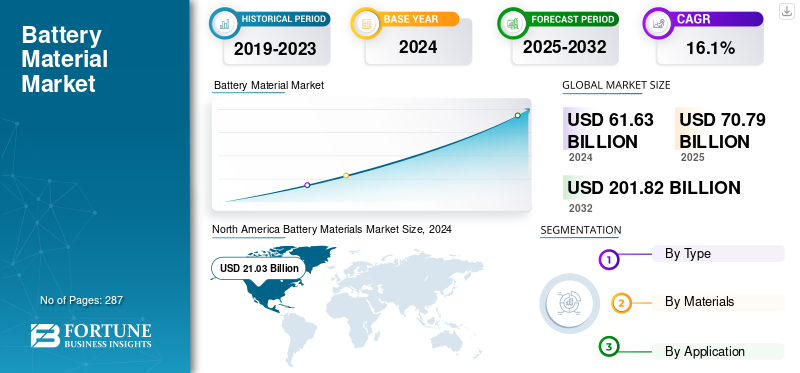

Die globale Marktgröße für Batteriematerialien wurde im Jahr 2024 auf 61,63 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 70,79 Milliarden US-Dollar im Jahr 2025 auf 201,82 Milliarden US-Dollar im Jahr 2032 wachsen wird, bei einer jährlichen Wachstumsrate von 16,1 % im Prognosezeitraum. Nordamerika dominierte den globalen Markt für Batteriematerialien mit einem Marktanteil von 34,12 % im Jahr 2024.

Eine Batterie ist ein Gerät, das aus einer oder mehreren elektrochemischen Zellen mit externen Anschlüssen besteht, die andere elektrische Geräte mit Strom versorgen. Batteriematerialien sind die Rohstoffe, aus denen Batterien hergestellt werden. Zu den Batteriematerialien gehören aktive Kathodenmaterialien, Anodenmaterialien, Separatorfolien, Elektrolyte, Elektrodenbänder, Elektroden, Elektrolytlösungsmittel und andere Materialien.

Etwa 60 % der Batterie bestehen aus einer Kombination von Materialien wie Mangan (Kathode), Kalium und Zink (Anode). Sekundärbatterien sind wiederaufladbar und werden aus Nickel-Wasserstoff-, Lithium-Ionen- und Nickel-Cadmium-Quellen gewonnen. Lithium-Ionen-Batterien sind aufgrund ihrer hohen Energiedichte weit verbreitet und werden in großem Umfang in Automobil-, Industrie- und Unterhaltungselektronikanwendungen eingesetzt. Die verbesserte Kompatibilität und Zuverlässigkeit von Li-Ionen-Batterien hat zu einem Anstieg der Nachfrage nach Kathoden geführt. Die steigende Nachfrage der Automobilindustrie nach verschiedenen Batterietypen wie Lithium-Ionen- undBlei-Säure-Batterien, die zunehmende Verbreitung von Elektrofahrzeugen und der Ausbau der Infrastruktur für erneuerbare Energien werden die Marktgröße bestimmen.

Zu den Hauptmaterialien, die bei der Batterieherstellung verwendet werden, gehören Lithium, das für die Herstellung von Lithium-Ionen-Batterien unerlässlich ist; Lithium ist eine entscheidende Komponente im Energiespeichersektor. Kobalt wird in Kathoden zur Erhöhung der Energiedichte und -stabilität verwendet und ist für Hochleistungsbatterien von entscheidender Bedeutung. Nickel trägt zu einer höheren Energiedichte bei und wird zunehmend in der Batteriechemie eingesetzt. Als Anodenmaterial dient Graphit. Es ist entscheidend für die Batterieleistung. Mangan wird in bestimmten Batteriechemien verwendet, um die Stabilität und Sicherheit zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Batteriematerialien

- Marktgröße 2024: 61,63 Milliarden US-Dollar

- Marktgröße 2025: 70,79 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 201,82 Milliarden US-Dollar

- CAGR: 16,1 % von 2025–2032

- Nordamerika dominierte den Markt für Batteriematerialien mit einem Anteil von 34,12 % im Jahr 2024.

- Das Lithium-Ionen-Segment hatte im Jahr 2024 den größten Marktanteil.

- Das Segment Kathodenmaterialien hatte im Jahr 2024 den größten Marktanteil.

Nordamerika

Hält im Jahr 2024 den größten Marktanteil, unterstützt durch die steigende Nachfrage nach Elektrofahrzeugen, Batterieinnovationen und inländische Investitionen in die Lieferkette.

Europa

Es wird ein deutliches Wachstum erwartet, das durch Ziele zur Einführung von Elektrofahrzeugen, Batterierecycling und Initiativen zu kritischen Mineralien vorangetrieben wird.

Asien-Pazifik

Es wird mit dem schnellsten Wachstum gerechnet, angetrieben durch eine starke Produktion von Elektrofahrzeugen, Batterieherstellung und die Einführung erneuerbarer Energien.

UNS.

Es wird ein stetiges Wachstum erwartet, unterstützt durch die Ausweitung der Elektrofahrzeugproduktion und staatliche Anreize für Batteriematerialien.

Japan

Es wird ein stetiges Wachstum erwartet, das durch die fortschrittliche Batterieherstellung und die starke Präsenz führender Technologieunternehmen vorangetrieben wird.

Mehr lesen

Markttrends für Batteriematerialien

Anstieg der Automobilbranche und Nachhaltigkeitsinitiativen zur Förderung des Marktwachstums

Der Automobilsektor verzeichnet einen deutlichen Anstieg der Akzeptanz von Elektrofahrzeugen. Im Jahr 2022 stieg die Nachfrage nach Lithium-Ionen-Batterien um 65 % und erreichte 550 GWh, verglichen mit 330 GWh im Jahr 2021. Dieses Wachstum unterstreicht die entscheidende Rolle von Batteriematerialien bei der Erfüllung des Produktionsbedarfs von Elektrofahrzeugen. Kontinuierliche Forschung und Entwicklung verbessern die Batterieleistung und Kosteneffizienz. Innovationen in der Chemie wie Lithium-Nickel-Mangan-Kobalt (NMC) und Lithiumeisenphosphat (LFP) verbessern die Energiedichte und machen Batterien für EV-Anwendungen erschwinglicher und effizienter.

Darüber hinaus sind globale Lieferketten für kritische Mineralien zunehmend von Handelsbeschränkungen und Ressourcennationalismus betroffen. Beispielsweise hat Chinas Verbot des Exports von Gallium, Germanium und Antimon zu Störungen in der Industrie geführt, die auf diese Materialien angewiesen ist, was die Notwendigkeit diversifizierter Beschaffungsstrategien unterstreicht. Um die Auswirkungen auf die Umwelt zu verringern und die Abhängigkeit von der Rohstoffgewinnung zu verringern, gewinnen Recyclinginitiativen an Bedeutung. Europa hat sich beispielsweise ehrgeizige Ziele gesetzt, um bis 2030 genügend Batteriematerial zu recyceln, um die Produktion von zwei Millionen Elektrofahrzeugen zu unterstützen, und steht damit im Einklang mit globalen Nachhaltigkeitstrends.

MARKTDYNAMIK

MARKTREIBER

Die Entwicklung intelligenter Geräte erhöht die Nachfrage nach fortschrittlichen Batteriematerialien

Der Unterhaltungselektroniksektor ist mit einem anhaltenden Wachstum weiterhin ein wesentlicher Treiber der Nachfrage nach BatteriematerialienSmartphones, Laptops und Tablets bilden die Grundlage dieser Nachfrage. Da diese Geräte immer leistungsfähiger und funktionsreicher werden, erfordern sie immer ausgefeiltere Batterielösungen, um angemessene Nutzungszeiten aufrechtzuerhalten und gleichzeitig erweiterte Funktionen und größere Bildschirme zu unterstützen.

Das Aufkommen tragbarer Technologien hat dem Markt eine weitere Nachfrageebene hinzugefügt. Smartwatches, Fitness-Tracker, kabellose Ohrhörer und andere tragbare Geräte benötigen jeweils kompakte Hochleistungsbatterien. Dieses Marktsegment erlebt ein schnelles Wachstum, da Verbraucher diese Technologien für Gesundheitsüberwachungs-, Kommunikations- und Unterhaltungszwecke nutzen.

Die Akkuleistung ist zu einem entscheidenden Unterscheidungsmerkmal in der Unterhaltungselektronik geworden, da die Hersteller darum konkurrieren, Geräte mit längerer Akkulaufzeit und schnelleren Lademöglichkeiten anzubieten. Dies hat zu fortlaufender Forschung und Entwicklung bei Batteriematerialien und -technologien geführt und die Grenzen der Energiedichte und Ladegeschwindigkeiten verschoben. Unternehmen investieren stark in die Entwicklung neuer Batterielösungen, die diese anspruchsvollen Anforderungen erfüllen und gleichzeitig Sicherheit und Zuverlässigkeit gewährleisten.

DerInternet der Dinge (IoT)Die Revolution hat den Bedarf an Batteriematerialien weiter erhöht, da Milliarden vernetzter Geräte in Haushalten, Büros und Industrieumgebungen eingesetzt werden. Diese Geräte, von Smart-Home-Sensoren bis hin zu industriellen Überwachungsgeräten, erfordern zuverlässige Stromquellen, die oft über längere Zeiträume ohne Ersatz betrieben werden können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Herausforderungen in den Bereichen Lieferkette und Infrastruktur behindern die Marktexpansion

Einschränkungen in der Lieferkette und technische/infrastrukturelle Herausforderungen behindern das Wachstum des Marktes erheblich. Die starke Konzentration kritischer Rohstoffe in einigen wenigen Ländern, insbesondere Lithium in Chile und Kobalt im Kongo, führt zu Versorgungslücken und geopolitischen Risiken. Diese geografische Konsolidierung in Verbindung mit internationalen Handelsspannungen erschwert es den Herstellern, eine stabile Materialversorgung sicherzustellen. Die Situation wird durch die weltweit begrenzten Raffineriekapazitäten noch komplizierter, da für die Verarbeitung dieser Materialien hochentwickelte Anlagen und Fachwissen erforderlich sind. Darüber hinaus erfordern die technischen Herausforderungen bei der Verarbeitung batterietauglicher Materialien erhebliche Kapitalinvestitionen, da neue Bergbaubetriebe und Raffinerieanlagen erhebliche Vorlaufkosten erfordern. Die Errichtung neuer Bergbauprojekte ist mit langen Vorlaufzeiten verbunden, von der Exploration bis zur Produktion vergehen oft Jahre. Zudem fehlt in vielen Regionen die für eine effiziente Materialverarbeitung und -transporte erforderliche Infrastruktur, was zu Blockaden in der Lieferkette führt. Zusammen bilden diese Faktoren ein komplexes Netz von Herausforderungen, die die Marktexpansion verlangsamen und den Markteintritt neuer Akteure erschweren, was letztlich das Gesamtwachstum des Sektors einschränkt.

MARKTCHANCEN

Exponentielles Wachstum bei Energiespeichersystemen soll das Marktwachstum vorantreiben

DerEnergiespeichersysteme (ESS)Der Sektor schafft durch seine schnelle Expansion in Versorgungs-, Gewerbe- und Wohnanwendungen erhebliche Chancen auf dem Markt. Der zunehmende Einsatz erneuerbarer Energiequellen, insbesondere Solar- und Windenergie, hat die Energiespeicherung für die Netzstabilität und -zuverlässigkeit unerlässlich gemacht und die Nachfrage nach großen Batterieinstallationen erhöht. Versorgungsunternehmen investieren zunehmend in Batteriespeichersysteme im Netzmaßstab, um Spitzenlastanforderungen zu bewältigen und intermittierende erneuerbare Energiequellen zu integrieren. Dieser Trend schafft erhebliche Chancen für Batteriemateriallieferanten, insbesondere im Lithium-Ionen-Segment, da diese Anlagen große Mengen an Rohstoffen erfordern. Der gewerbliche und industrielle Sektor setzt auf Energiespeicherlösungen, um die Stromkosten zu senken, die Stromqualität sicherzustellen und Nachhaltigkeitsziele zu erreichen. Dies hat neue Marktchancen für verschiedene Batteriechemien und -materialien eröffnet, darunter Flow-Batterien und fortschrittliche Blei-Säure-Systeme.

HERAUSFORDERUNGEN DES MARKTES

Störungen der Lieferkette, Umwelt- und Ethikbedenken sowie Preisvolatilität behindern das Marktwachstum

Im Rahmen umfassenderer geopolitischer Strategien verhängen Länder häufig Handelsbeschränkungen oder Zölle und stören so den globalen Fluss kritischer Materialien. Beispielsweise hat die US-Regierung Bedenken hinsichtlich einer übermäßigen Abhängigkeit von chinesischen Lithiumbatterien aufgrund nationaler Sicherheitsrisiken und Handelsungleichgewichten geäußert. Schlüsselkomponenten wie Lithium, Kobalt und Nickel sind für die Batterieproduktion unerlässlich, ihre Lieferketten sind jedoch auf wenige Regionen konzentriert. Störungen in der Lieferkette können die Vorlaufzeiten verlängern, die Kosten erhöhen und die Produktion einschränken, insbesondere in Branchen wie Elektrofahrzeugen (EVs).

Die Gewinnung von Rohstoffen wie Lithium und Kobalt geht oft mit der Zerstörung von Lebensräumen, Wassermangel und Bodendegradation einher. Der Lithiumabbau beispielsweise erfordert erhebliche Wasserressourcen, was in trockenen Regionen wie der chilenischen Atacama-Wüste zu Herausforderungen führt.Kobaltabbauin der Demokratischen Republik Kongo ist mit Kinderarbeit und unsicheren Arbeitsbedingungen verbunden, was erhebliche Menschenrechtsbedenken aufwirft.

Darüber hinaus können politische Instabilität in rohstoffreichen Ländern oder Änderungen in der Exportpolitik Auswirkungen auf Verfügbarkeit und Preise haben. Steigende Rohstoffkosten können die Gewinnmargen der Batteriehersteller verringern. Kleine und mittlere Hersteller sind besonders anfällig für Preisschwankungen, da ihnen nur begrenzte Ressourcen zur Verfügung stehen, um plötzliche Kostensteigerungen aufzufangen. Unternehmen wie Tesla sichern ihre Lieferketten, indem sie direkt in Bergbau- und Raffineriebetriebe investieren.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Der Weltmarkt steht aufgrund des zunehmenden Handelsprotektionismus und Ressourcennationalismus vor großen Herausforderungen. Länder setzen zunehmend Richtlinien um, um den Zugang zu kritischen Mineralien zu sichern, was zu Unterbrechungen der Lieferkette und höheren Kosten für die Hersteller führt. China, ein dominanter Akteur auf dem Markt, hat kürzlich Schritte unternommen, um die Kontrolle über seine Ressourcen zu verschärfen:

Im Jahr 2024 führte China Exportbeschränkungen für wichtige Mineralien wie Gallium, Germanium und Graphit ein, die für die Halbleiter- und Batterieproduktion unerlässlich sind. Diese Maßnahmen zielen darauf ab, heimische Industrien zu schützen und die technologische und wirtschaftliche Dominanz aufrechtzuerhalten. Diese Einschränkungen haben zu erheblichen Unterbrechungen der Lieferkette, erhöhten Kosten für die Technologieentwicklung und möglichen Verschiebungen in den globalen Beschaffungsstrategien für Mineralien und Technologie geführt.

Andere Länder reagieren auf diese Herausforderungen, indem sie versuchen, ihre Lieferketten zu diversifizieren und die Abhängigkeit von dominanten Lieferanten zu verringern. Die USA setzen sich für den Zugang zu alternativen Quellen seltener Erden ein. Beispielsweise haben sich US-amerikanische und dänische Beamte bei Tanbreez Mining, dem Entwickler von Grönlands größtem Seltenerdvorkommen, dafür eingesetzt, sein Projekt nicht an mit China verbundene Unternehmen zu verkaufen, und damit die Bemühungen hervorgehoben, die Versorgung mit kritischen Mineralien sicherzustellen. Länder, die reich an kritischen Mineralien sind, erlangen zunehmend Kontrolle über ihre Ressourcen. Beispielsweise ist die chilenische Regierung dazu übergegangen, ihre Lithiumressourcen stärker zu kontrollieren, um stärker von der weltweiten Nachfrage nach diesem lebenswichtigen Batteriematerial zu profitieren.

SEGMENTIERUNGSANALYSE

Nach Typ

Lithium-Ionen bleiben aufgrund der wachsenden Nachfrage nach Elektrofahrzeugen das führende Segment.

Je nach Typ ist der Markt in Lithium-Ionen, Bleisäure,Nickel-Metallhydrid-Batterie, Festkörperbatterie und andere.

Das Lithium-Ionen-Segment hatte im Jahr 2024 den größten Marktanteil bei Batteriematerialien und wird voraussichtlich im Prognosezeitraum den Markt dominieren. Dies ist auf ihre hohe Energiedichte, lange Lebensdauer und breite Anwendbarkeit in Branchen wie Elektrofahrzeugen (EVs), Unterhaltungselektronik und Speicherung erneuerbarer Energien zurückzuführen. Das erhebliche Wachstum, das das Segment antreibt, ist die steigende Nachfrage nach Elektrofahrzeugen, die durch die weltweiten Bemühungen zur Umstellung auf saubere Energie und zur Reduzierung der Treibhausgasemissionen angeheizt wird. Regierungen auf der ganzen Welt führen strenge Emissionsvorschriften ein und bieten Subventionen an, um die Einführung von Elektrofahrzeugen zu fördern, wodurch die Nachfrage nach Lithium-Ionen-Batterien steigt. Darüber hinaus steigern Fortschritte in der Lithium-Ionen-Technologie, wie die Entwicklung von Festkörperbatterien und Kathoden mit hoher Kapazität, die Leistung und senken die Kosten, was das Marktwachstum weiter beschleunigt.

Aufgrund seiner Zuverlässigkeit, Kosteneffizienz und etablierten Anwendungen wird erwartet, dass das Blei-Säure-Segment im Prognosezeitraum erheblich wachsen wird. Die Automobilindustrie ist nach wie vor der größte Endverbraucher. Blei-Säure-Batterien werden häufig in Anlasser-, Beleuchtungs- und Zündungsanwendungen (SLI) in Fahrzeugen mit Verbrennungsmotoren eingesetzt. Darüber hinaus trägt die steigende Nachfrage nach Hybridfahrzeugen, die auch auf Blei-Säure-Batterien als Zusatzenergie zurückgreifen, zum Wachstum des Segments bei.

Das Segment der Nickel-Metallhydrid-Batterien verzeichnete im Prognosezeitraum ein deutliches Wachstum. Das Wachstum wird durch die einzigartige Balance aus Leistung, Kosteneffizienz und Umweltaspekten vorangetrieben. NiMH-Batterien bieten eine hohe Energiedichte und eine lange Lebensdauer und eignen sich daher ideal für Anwendungen in Hybrid-Elektrofahrzeugen (HEVs), Unterhaltungselektronik und Industrieanlagen. Die zunehmende Verbreitung von HEVs, insbesondere als Übergangstechnologie zur vollständigen Elektrifizierung, hat die Nachfrage nach NiMH-Batterien erhöht. Diese Batterien werden in HEVs aufgrund ihrer Fähigkeit, häufige Lade- und Entladezyklen zu bewältigen, ihrer Zuverlässigkeit und ausgereiften Lieferkette bevorzugt.

Es wird erwartet, dass das Segment der Festkörperbatterien im Prognosezeitraum aufgrund der wachsenden Nachfrage nach Hochleistungsbatterien in Elektrofahrzeugen (EVs) und Speichersystemen für erneuerbare Energien erheblich wachsen wird. Die Automobilindustrie ist ZeugeFestkörperbatterienSie sind bahnbrechend und bieten größere Reichweiten, schnellere Ladezeiten und ein geringeres Risiko eines thermischen Durchgehens.

Nach Material

Das Kathodensegment ist aufgrund der zunehmenden Akzeptanz in Anwendungen das größte und am schnellsten wachsende Segment

Basierend auf dem Material wird das Lithium-Ion in Kathode, Anode, Elektrolyt, Separator und andere unterteilt. Das Kathodensegment ist weiter in Lithium-Kobaltoxid, Lithium-Eisenphosphat, Lithium-Manganoxid, Lithium-Nickel-Kobalt-Aluminiumoxid und Lithium-Nickel-Manganoxid unterteilt. Das Anodenmaterial wird weiter in künstlichen Graphit, natürlichen Graphit und andere unterteilt.

DerKathodenmaterialienDas Segment hatte im Jahr 2024 den größten Marktanteil und dürfte im Prognosezeitraum aufgrund der steigenden Nachfrage nach Hochleistungsbatterien für eine Reihe von Anwendungen den Markt dominieren. Die wichtigsten aktiven Bestandteile von Kathodenmaterialien sind Kobalt, Mangan und Nickel. Heutzutage wird Kobalt teilweise durch Nickel ersetzt, hauptsächlich Lithium-Nickel, Manganoxid (NMC) und Nickel-Kobalt-Aluminiumoxid (NCA). Kathodenmaterialien erfordern einen extrem hohen Reinheitsgrad und müssen frei von unerwünschten Metallverunreinigungen sein, hauptsächlich Schwefel, Vanadium und Eisen. Der zunehmende Trend hin zu Nachhaltigkeit, geringeren Kosten und Energieeffizienz treibt Investitionen in Innovationen bei Kathodenmaterialien voran und erfordert erhebliche Forschungs- und Entwicklungsanstrengungen zur Steigerung der Effizienz, Stabilität und Leistung dieser Kathodenmaterialien.

Da die weltweite Nachfrage nach Elektrofahrzeugen, tragbaren Elektronikgeräten und Energiespeichersystemen steigt, steigt auch die Nachfrage nach fortschrittlichen Elektrolytmaterialien erheblich. Der herkömmliche flüssige Elektrolyt, bestehend aus Lithiumsalzen in einem organischen Lösungsmittel, ist aufgrund seiner hohen Ionenleitfähigkeit und Effizienz nach wie vor der am häufigsten verwendete Typ in kommerziellen Lithium-Ionen-Batterien. Darüber hinaus sind Innovationen in der Ionenleitfähigkeit und Elektrolytstabilität von entscheidender Bedeutung für die Verbesserung der Batterieleistung. Mit zunehmender Verbreitung von Elektrofahrzeugen und Speichersystemen für erneuerbare Energien wird der Bedarf an Elektrolyten, die extremen Temperaturschwankungen und Lade-/Entladezyklen standhalten und die Leistung über einen längeren Zeitraum aufrechterhalten können, steigen. Die Entwicklung neuer Elektrolytformulierungen, einschließlich solcher mit verbesserter Leitfähigkeit und Kompatibilität mit neuen Kathoden- und Anodenmaterialien, wird der Schlüssel zum Wachstum in diesem Segment sein. Darüber hinaus zwingen regulatorische Standards für Batteriesicherheit und Nachhaltigkeit die Hersteller dazu, in Elektrolytmaterialien der nächsten Generation zu investieren, die diese strengeren Anforderungen erfüllen.

Basierend auf dem Material wird Blei-Säure in Kathode, Anode, Elektrolyt, Separator und andere unterteilt.

Im weltweiten Blei-Säure-Segment wird das Wachstum bei Kathodenmaterialien hauptsächlich durch Fortschritte in diesem Bereich vorangetriebenBatterieLeistungs- und Recyclingtechnologien. Traditionell ist Blei das Hauptmaterial, das in der Kathode von Blei-Säure-Batterien verwendet wird, und seine Zuverlässigkeit bei der Bereitstellung hoher Stoßströme und seine Toleranz gegenüber extremen Bedingungen waren ein Schlüsselfaktor für seine fortgesetzte Verwendung. Trotz des Aufstiegs von Alternativen wie Lithium-Ionen-Batterien werden Blei-Säure-Batterien aufgrund ihrer Kosteneffizienz und seit langem etablierten Infrastruktur weiterhin häufig in Anwendungen wie der Automobilindustrie, unterbrechungsfreien Stromversorgungen (USV) und Backup-Systemen eingesetzt. Darüber hinaus haben Verbesserungen der Effizienz beim Recycling von Blei-Säure-Batterien die Nachfrage nach Blei erhöht, da der Großteil des Bleis in diesen Batterien zurückgewonnen und wiederverwendet werden kann. Dieser Recyclingprozess mit geschlossenem Kreislauf, der vor allem in Regionen wie Europa und Nordamerika eine große Rolle spielt, reduziert den Bedarf an Rohstoffabbau und geht auf Umweltbelange ein, was zu nachhaltigem Wachstum im Segment der Kathodenmaterialien führt.

Das Wachstum von Anodenmaterialien wird durch Innovationen vorangetrieben, die auf die Verbesserung der Batterieleistung in Automobilanwendungen abzielen. Bei Blei-Säure-Batterien besteht die Anode typischerweise aus einer Gitterstruktur, die Blei enthält, was zur Fähigkeit der Batterie beiträgt, zuverlässig Strom bereitzustellen. Die wachsende Nachfrage nach Blei-Säure-Batterien in Hybridfahrzeugen und Mikro-Hybridsystemen, die Start-Stopp-Technologie nutzen, hat die Nachfrage nach leistungsstarken Anodenmaterialien erhöht, die häufigen Lade- und Entladezyklen standhalten. Darüber hinaus fördert der Übergang des Automobilsektors zu energieeffizienteren und emissionsärmeren Fahrzeugen das Wachstum zusätzlich, da Blei-Säure-Batterien weiterhin eine erschwingliche Option für kleinere Fahrzeuge und bestimmte Anwendungen sind.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Unterhaltungselektronik hielt aufgrund der hohen Produktnachfrage den größten Anteil

Basierend auf seiner Anwendung wird Lithium-Ionen in die Branchen Unterhaltungselektronik, Automobil, Industrie und andere Branchen unterteilt.

Das Segment der Unterhaltungselektronik hatte im Jahr 2024 den größten Marktanteil und treibt das Wachstum von Lithium-Ionen-Batterien voran, angetrieben durch die steigende Nachfrage nach tragbaren Geräten wie Smartphones, Laptops, Tablets, Wearables und Spielekonsolen. Li-Ionen-Batterien werden in diesem Segment aufgrund ihrer hohen Energiedichte, ihres geringen Gewichts und ihrer Fähigkeit, in kompakten Geräten langlebige Energie bereitzustellen, bevorzugt. Da Verbraucher für Arbeit, Unterhaltung und Kommunikation zunehmend auf mobile und vernetzte Geräte angewiesen sind, steigt die Nachfrage nach effizienten, zuverlässigen und wiederaufladbaren Batterien weiter. Darüber hinaus fördern kontinuierliche Fortschritte in der Batterietechnologie, wie die Entwicklung von Schnellladelösungen und verbesserte Sicherheitsfunktionen, die Verbreitung von Li-Ionen-Batterien in der Unterhaltungselektronik weiter. Darüber hinaus konzentrieren sich Hersteller angesichts globaler Trends in Richtung Nachhaltigkeit zunehmend auf die Entwicklung umweltfreundlicher Batterien und fördern so das Wachstum von Lithium-Ionen-Batterien auf dem Markt weiter.

Die Automobilindustrie ist aufgrund der zunehmenden Einführung von Lithium-Ionen-Batterien ein bedeutender WachstumstreiberElektrofahrzeuge (EVs)und Hybrid-Elektrofahrzeuge (HEVs). Regierungen auf der ganzen Welt setzen sich ehrgeizige Ziele für den Ausstieg aus Fahrzeugen mit Verbrennungsmotor (ICE). Die Europäische Union, China und mehrere andere Regionen sind Vorreiter bei der Einführung strengerer Emissionsstandards und bieten Anreize für die Einführung von Elektrofahrzeugen. Li-Ionen-Batterien, die für ihre hohe Energiedichte und längere Lebensdauer bekannt sind, sind die bevorzugte Wahl für den Antrieb von Elektrofahrzeugen, da sie große Energiemengen in relativ kleinen, leichten Paketen speichern können. Darüber hinaus wird erwartet, dass Innovationen bei Festkörper- und Hochleistungs-Li-Ionen-Batterien sowie die Entwicklung einer schnelleren Ladeinfrastruktur die Nachfrage nach Lithium-Ionen-Batterien im Automobilsegment weiter ankurbeln werden.

Basierend auf der Anwendung wird Blei-Säure in Automobil-, Industrie- und andere Bereiche unterteilt.

Das Automobilsegment der Blei-Säure-Batterien verzeichnet ein erhebliches Wachstum, das auf die entscheidende Rolle zurückzuführen ist, die sie in herkömmlichen Fahrzeugen mit Verbrennungsmotor und Hybridfahrzeugen spielen. Blei-Säure-Batterien werden hauptsächlich für Start-, Beleuchtungs- und Zündfunktionen verwendet, wo sie aufgrund ihrer Fähigkeit, hohe Stoßströme zu liefern, eine ideale Wahl sind. Trotz der zunehmenden Verbreitung von Elektrofahrzeugen (EVs) sind Blei-Säure-Batterien weiterhin eine kostengünstige und zuverlässige Energiequelle für konventionelle Fahrzeuge, insbesondere in Schwellenländern, wo die Erschwinglichkeit weiterhin ein zentrales Anliegen ist. Darüber hinaus treibt die Verbreitung von Mikro-Hybridfahrzeugen, die zur Verbesserung der Kraftstoffeffizienz mit Start-Stopp-Technologie ausgestattet sind, die Nachfrage nach fortschrittlichen Blei-Säure-Batterien wie verbesserten Nassbatterien und absorbierenden Glasmattenbatterien weiter in die Höhe. Diese Batterien bieten überragende Leistung, Haltbarkeit und Energieeffizienz und eignen sich daher ideal für moderne Automobilanwendungen. Darüber hinaus steigert die Expansion des globalen Automobilmarkts, insbesondere in Entwicklungsländern, die Nachfrage nach Blei-Säure-Batterien als Rückgrat traditioneller Fahrzeugantriebssysteme. Die weltweit gut etablierte Recycling-Infrastruktur für Blei-Säure-Batterien gewährleistet eine nachhaltige Lieferkette, bietet langfristige Rentabilität und Umweltvorteile und unterstützt so das weitere Wachstum im Automobilsegment.

Das Industriesegment treibt das Wachstum von Blei-Säure-Batterien in Notstrom- und Energiespeicheranwendungen voran. Blei-Säure-Batterien werden häufig in unterbrechungsfreien Stromversorgungen (USV) eingesetzt, wo sie kritische Infrastrukturen wie Rechenzentren, Telekommunikationssysteme und Gesundheitseinrichtungen zuverlässig und kostengünstig mit Notstrom versorgen. Da Unternehmen zunehmend auf digitale Plattformen und Cloud Computing setzen, steigt die Nachfrage nach unterbrechungsfreien Stromversorgungssystemen weiter und sorgt für eine konstante Nachfrage nach Blei-Säure-Batterien in diesem Segment.

REGIONALER AUSBLICK AUF DEN BATTERIEMATERIALMARKT

Je nach Region wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Battery Materials Market Size, 2024 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 den größten Marktanteil und wurde auf 21,03 Milliarden US-Dollar geschätzt. Das Wachstum ist vor allem auf die starke Nachfrage nach Elektrofahrzeugen (EVs) und die zunehmende Akzeptanz von Elektrofahrzeugen zurückzuführen erneuerbare EnergieQuellen. Insbesondere in den USA sind führende Hersteller von Elektrofahrzeugen wie Tesla beheimatet, und es werden erhebliche Investitionen in die Batterietechnologie gelenkt. Dies hat zu einem Anstieg der Nachfrage nach Materialien wie Lithium, Kobalt, Nickel und Graphit geführt. Darüber hinaus hat die US-Regierung Richtlinien und Anreize eingeführt, um die inländische Produktion von Batteriematerialien anzukurbeln und so eine stabile Lieferkette zu gewährleisten. Kanada spielt mit seinen reichen Vorkommen an Lithium, Nickel und anderen wichtigen Mineralien eine entscheidende Rolle bei der Rohstoffversorgung des nordamerikanischen Marktes. Die Fortschritte dieser Region beim Batterierecycling und die Innovationen in der Festkörperbatterietechnologie festigen ihre Position als wichtiger Akteur in der Branche weiter.

Asien-Pazifik

Die Region Asien-Pazifik dürfte sich im Prognosezeitraum zum am schnellsten wachsenden Markt entwickeln. China ist weltweit führend in der Produktion von Elektrofahrzeugen und Batterien. Chinas Dominanz in der Batterieherstellung hat die Nachfrage nach Batteriematerialien erheblich beeinflusst. Das Land hat durch Bergbaubetriebe und internationale Partnerschaften stark in die Sicherung der Versorgung mit wichtigen Rohstoffen wie Lithium, Kobalt und Nickel investiert. Südkorea und Japan sind ebenfalls wichtige Akteure, wobei Unternehmen wie Hitachi, Ltd., LG Chem, Samsung SDI und Panasonic einen wichtigen Beitrag zur globalen Batterielieferkette leisten. Die rasche Ausweitung des Verkaufs von Elektrofahrzeugen und die Einführung erneuerbarer Energien in dieser Region steigern weiterhin die Nachfrage nach Batteriematerialien. Darüber hinaus dürfte der Vorstoß nach Energiespeicherlösungen zur Unterstützung der Integration erneuerbarer Energien das langfristige Wachstum des Marktes vorantreiben.

Europa

Es wird erwartet, dass die europäische Region wächst und im Prognosezeitraum ein erhebliches Wachstum des Marktes für Batteriematerialien verzeichnen wird. Die Europäische Union (EU) hat sich ehrgeizige Ziele für die Einführung von Elektrofahrzeugen gesetzt, darunter ein Verkaufsverbot für neue Fahrzeuge mit Verbrennungsmotor bis 2035. Dieser Wandel führt zu einer erhöhten Nachfrage nach Lithium-Ionen-Batterien, die wichtige Materialien wie Lithium erfordern.Kobaltund Nickel. Europäische Länder wie Deutschland und Frankreich stehen an der Spitze, wobei große Automobilunternehmen wie Volkswagen und Renault ihre Produktion von Elektrofahrzeugen steigern. Die EU hat sich auch darauf konzentriert, eine stetige Versorgung mit Batteriematerialien sicherzustellen, indem sie Partnerschaften mit Bergbauunternehmen eingeht und sich auf Recyclingbemühungen konzentriert. Es wird erwartet, dass das Engagement der Region, die Abhängigkeit von Nicht-EU-Quellen für kritische Mineralien zu verringern, das Wachstum des Marktes in den kommenden Jahren vorantreiben wird.

Lateinamerika

Lateinamerika wird aufgrund seiner riesigen Bodenschätze voraussichtlich ein stetiges Marktwachstum verzeichnen. Länder wie Chile, Argentinien und Bolivien bilden das „Lithium-Dreieck“, das mehr als die Hälfte der weltweiten Lithiumreserven beherbergt. Diese Region ist von zentraler Bedeutung für die Lieferkette von Lithium, einem kritischen Material für die Batterieproduktion, insbesondere in Elektrofahrzeugen. Der globale Wandel hin zu saubererer Energie und die steigende Nachfrage nach Elektrofahrzeugen bieten den lateinamerikanischen Ländern erhebliche Chancen, ihre Rolle auf dem Weltmarkt auszubauen. Es wird erwartet, dass zunehmende Investitionen in nachhaltige Bergbaupraktiken und Raffinierungstechnologien die Position der Region auf dem Weltmarkt verbessern werden.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wächst stetig. Das Engagement der Region bezieht sich vor allem auf den Abbau und die Gewinnung kritischer Mineralien wie Kobalt, Lithium und Nickel. Länder wie Marokko und Südafrika verzeichnen ein wachsendes Interesse internationaler Investoren an ihrer Bergbauindustrie. Darüber hinaus liegt ein zunehmender Fokus auf der Diversifizierung der Volkswirtschaften in dieser Region, was zu einer weiteren Entwicklung der Kapazitäten zur Batteriematerialgewinnung führen könnte.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Steigende Investitionen großer Unternehmen in die Anlagenerweiterung zur Steigerung des Marktanteils

NICHIA CORPORATION, NEI Corporation, Tokyo Chemical Industry Co. Ltd, Mitsubishi Chemical Corporation und Hitachi Energy Ltd. sind die bekanntesten Akteure auf dem Markt. Zu den wichtigsten Strategien großer Unternehmen gehört die Einführung neuer Produkte, um ihre regionale Präsenz zu stärken und ihr Portfolio zu verbessern. Die meisten produzierenden Unternehmen, Batteriehersteller und verschiedene Forschungseinrichtungen investieren stark in die technologische Weiterentwicklung dieser Batterien, um Batterien mit langer Lebensdauer, hoher Leistungsdichte, umweltfreundlicher Leistung und niedrigen Kosten herzustellen.

LISTE DER WICHTIGSTEN AKTEURE FÜR BATTERIEMATERIALIEN, DIE IM BERICHT PROFILIERT WERDEN

- NICHIA CORPORATION(Japan)

- NEI Corporation (K.)

- Tokio Chemical Industry Co Ltd(Japan)

- Mitsubishi Chemical Corporation(Japan)

- Hitachi Energy Ltd. (Schweiz)

- TORAY INDUSTRIES, INC. (Japan)

- Shanghai Shanshan Technology Co., Ltd. (China)

- Kureha Corporation (Japan)

- BASF SE(Deutschland)

- Asahi Kasei Corporation (Japan)

- Umicore Cobalt & Specialty Materials (CSM) (Belgien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024-Chinas Contemporary Amperex Technology Co. Limited (CATL), der weltweit größte Batteriehersteller, bietet seinen Lieferanten finanzielle Unterstützung an, um technologische Innovationen bei Batteriematerialien und -ausrüstung zu beschleunigen. Ziel dieser Initiative ist es, den Stress in der Lieferkette des Unternehmens vor dem Hintergrund eines heftigen Preiskampfs bei Elektrofahrzeugen zu verringern.

- Juni 2024—Asahi Kasei hat den Proof of Concept (POC) von erhaltenLithium-Ionen-Batterien (LIBs)unter Verwendung seines proprietären hochionischen leitfähigen Elektrolyten. Diese Technologie wird dem Unternehmen dabei helfen, die Haltbarkeit bei hohen Temperaturen zu verbessern und die Leistungsabgabe auch bei niedrigen Temperaturen zu steigern – beides drängende Probleme aktueller LIBs. Darüber hinaus kann diese Technologie zu geringeren Kosten und einer kleineren Größe der Batteriepakete beitragen, wodurch die Energiedichte weiter erhöht wird.

- April 2024-BASF hat in Schwarzheide, Deutschland, den Betrieb ihres Prototyps einer Metallraffinerie für das Batterierecycling aufgenommen. Diese Anlage wird bei der Entwicklungsoptimierung innovativer Batterierecyclingtechnologie, Betriebsabläufe und der Verarbeitung ausgedienter Lithium-Ionen-Batterien und Batterieproduktionsabfälle helfen.

- Januar 2024-Umicore und Microsoft haben vereinbart, künstliche Intelligenz (KI) als Mittel zu nutzen, um die Forschung im Bereich Batteriematerialtechnologien für Elektrofahrzeuge zu beschleunigen und zu erleichtern. Mit dieser Entwicklung würde das Unternehmen eine maßgeschneiderte KI-Umgebung schaffen, die jahrzehntelange komplexe und umfangreiche Daten aus der firmeneigenen Forschung und Entwicklung von Batteriematerialien von Umicore synthetisieren, analysieren und zusammenführen würde.

- Dezember 2023-Europa konzentriert sich auf die Verbesserung seiner Batterierecyclingkapazitäten, um die Abhängigkeit von importierten Materialien zu verringern und die Nachhaltigkeit zu fördern. Die EU-Batterieverordnung schreibt vor, dass Industriebatterien bis 2031 einen Mindestanteil an recyceltem Lithium, Nickel und Kobalt enthalten müssen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen, Materialien und Produktanwendungen. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 16,1 % von 2025 bis 2032 |

|

Segmentierung |

Nach Typ, nach Materialien, nach Anwendung, nach Region |

|

Nach Typ |

· Lithium-Ionen · Bleisäure · Nickel-Metallhydrid-Batterie · Festkörperbatterie · Andere |

|

Nach Materialien |

· Lithium-Ionen o Kathode § Lithiumkobaltoxid (LCO) § Lithium-Nickel-Mangan-Oxid (NMC) § Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) § Lithiummanganoxid (LMO) § Lithiumeisenphosphat (LFP) o Anode § Künstlicher Graphit § Natürlicher Graphit § Andere o Elektrolyt o Trennzeichen o Andere · Bleisäure o Kathode o Anode o Elektrolyt o Trennzeichen o Andere |

|

Auf Antrag |

· Lithium-Ionen o Unterhaltungselektronik o Automobil o Industriell o Andere · Bleisäure o Automobil o Industriell o Andere |

|

Nach Region |

· Nordamerika (nach Typ, nach Materialien, nach Anwendung, nach Land) o USA o Kanada · Europa (nach Typ, nach Materialien, nach Anwendung, nach Land) o Deutschland o Großbritannien o Frankreich o Italien o Restliches Europa · Asien-Pazifik (nach Typ, nach Materialien, nach Anwendung, nach Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Südamerika (nach Typ, nach Materialien, nach Anwendung, nach Land) o Brasilien o Mexiko o Restliches Südamerika · Naher Osten und Afrika (nach Typ, nach Materialien, nach Anwendung, nach Land) o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2024 auf 61,63 Milliarden US-Dollar geschätzt wurde und bis 2032 voraussichtlich 201,82 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 16,1 % wird der Markt im Prognosezeitraum voraussichtlich ein schnelles Wachstum verzeichnen.

Das Lithium-Ionen-Segment ist Marktführer.

Die steigende Nachfrage nach Elektrofahrzeugen ist ein Schlüsselfaktor für das Marktwachstum.

Der Anstieg des verfügbaren Pro-Kopf-Einkommens sowie eine Steigerung der Produktion von Elektrofahrzeugen dürften die Einführung vorantreiben.

Nordamerika dominierte den Markt im Jahr 2024.

NICHIA CORPORATION, NEI Corporation, Tokyo Chemical Industry Co. Ltd, Mitsubishi Chemical Corporation und Hitachi Energy Ltd. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 287

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf