Marktgröße, Anteil und Branchenanalyse für Radarsicherheit, nach Angebot (Hardware, Software und Dienstleistungen), nach Radartyp (mechanisches Abtastradar, elektronisches Abtastradar, Puls-Doppler-Radar und andere), nach Frequenz (HF/VHF/UHF, L-Band, S-Band, C-Band, See- und Küstensicherheit und andere), nach Plattform (bodengestützt, in der Luft, auf See, im Seeverkehr und im Weltraum), nach Endbenutzer und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Radarsicherheit

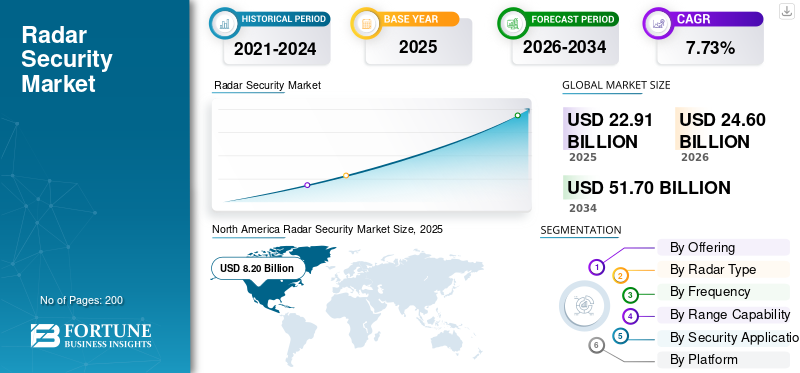

Die Größe des globalen Marktes für Radarsicherheit wurde im Jahr 2025 auf 22,91 Milliarden US-Dollar geschätzt. Der Markt soll von 24,60 Milliarden US-Dollar im Jahr 2026 auf 51,70 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,73 % aufweisen.Nordamerika dominierte den globalen Radarsicherheitsmarkt mit einem Marktanteil von 35,8 % im Jahr 2025.

Die Radarsicherheitssysteme ermöglichen die Erkennung, Verfolgung und Klassifizierung eindringender Ziele in Echtzeit, egal ob Menschen, Fahrzeuge oder Drohnen, mithilfe von Hochfrequenztechnologie. Im Gegensatz zur herkömmlichen optischen Überwachung funktionieren diese Systeme bei allen Wetterbedingungen gut, von Nebel und Regen bis hin zu völliger Dunkelheit. Deshalb sind sie für den Perimeterschutz so wichtig. Sie werden häufig in hochriskanten Umgebungen eingesetzt, darunter bei der nationalen Grenzkontrolle und auf SeeÜberwachungsradar(MSR)-Systeme, Bodenüberwachungsradarsysteme (GSR), Luftüberwachungsradarsysteme (ASR) und kritische Infrastruktur einschließlich Flughäfen, Seehäfen und Ölraffinerien.

Große Verteidigungskonzerne führen den Sektor an, wobei RTX, Lockheed Martin und Northrop Grumman die High-End-Militärverträge dominieren, während europäische Innovatoren wie Thales und Saab auf der Grundlage spezialisierter kritischer Infrastrukturlösungen stark im Wettbewerb stehen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Eskalierende globale Sicherheitsbedenken und geopolitische Instabilität sorgen für eine starke Sicherheitsnachfrage

Der Radarsicherheitsmarkt verzeichnet aufgrund zunehmender Sicherheitsbedenken und geopolitischer Unruhen auf der ganzen Welt weiterhin ein starkes Wachstum. Zunehmende Gebietsstreitigkeiten, grenzüberschreitende Eingriffe und Terrorismus zwangen viele Regierungen dazu, umfassend in hochmoderne Radarüberwachungssysteme mit großer Reichweite zu investieren, um eine Echtzeiterkennung von Bedrohungen und schnelle Reaktionsfähigkeiten zu gewährleisten. Darüber hinaus hat der zunehmende Einsatz von UAVs und Drohnen für verschiedene Anwendungen zu einer neuen Nachfrage nach Radarsystemen für Flugsicherung, Perimeterüberwachung und Drohnenabwehr geführt und damit den Markt erweitert.

Marktbeschränkungen

Hohe Systemkosten können das Marktwachstum behindern

Das Wachstum des Radarsicherheitsmarktes wird trotz des rasanten technologischen Fortschritts durch verschiedene kritische Einschränkungen behindert. Ein großes Hindernis bleiben die hohen Entwicklungs- und Wartungskosten, insbesondere angesichts anspruchsvoller Systeme mit fortschrittlicher Infrastruktur, Vernetzung und Softwareintegration.

Der Einsatz und Betrieb von Radarsystemen in besonders besiedelten oder städtischen Umgebungen kann äußerst komplex sein und in der Regel zu einem höheren Stromverbrauch, einer höheren Wärmeableitung und Interferenzproblemen führen, was sich nachteilig auf eine breite Einführung auswirkt. Darüber hinaus tragen Komplikationen wie der Mangel an qualifiziertem Personal, das Radardaten interpretieren und KI-gesteuerte Plattformen verwalten kann, zur Systembereitstellung und Betriebseffizienz bei.

Marktchancen

Wachsende Sensorfusionstechnologie katalysiert globales Marktwachstum

Multisensor-Fusionstechnologien werden eine Vielzahl neuer Sicherheitsanwendungen für das Wachstum des Radarsicherheitssektors ermöglichen. Somit verbessert die Kombination von Radar mit Videoüberwachung, LiDAR und Wärmebildgebung die Genauigkeit der Erkennung und das Situationsbewusstsein und eröffnet so neue Grenzen sowohl im Verteidigungs- als auch im Smart-City-Bereich.

Es erweitert auch den Umfang des Marktes, indem es neue Einnahmen für andere nicht-traditionelle Bereiche wie Verkehrssicherheit, Überwachung von Autobahnen und Antikollisionssysteme für Züge eröffnet. Die wachsende Nachfrage nach autonomen Fahrzeugen und industrieller Automatisierung wird den Innovationsdruck für kleinere, erschwingliche Fahrzeuge aufrechterhaltenRadarsensorendas wird eine höhere Auflösung und Multifunktionalität haben.

Marktherausforderungen

Die mit fortschrittlichen Systemen verbundene technische Komplexität behindert das Marktwachstum

Die Radarsicherheitsbranche steht weiterhin vor verschiedenen Herausforderungen, darunter die hohen Kosten und die technische Komplexität, die mit fortschrittlichen Systemen verbunden sind. Der Einsatz von Multifunktionsradaren und kognitiven Radarplattformen erfordert oft hohe Investitionen in Forschung und Entwicklung sowie spezielle Infrastruktur für Montage, Stromversorgung und Vernetzung.

Regulatorische Hürden, insbesondere im Verteidigungssektor, erschweren die internationale Expansion und den Radartechnologietransfer zusätzlich, während Schwachstellen im Bereich der Cybersicherheit weiterhin anhaltende Risiken für die Systemintegrität und Datenvertraulichkeit darstellen. Die Anforderung an diese Konvergenz von physischen und Informationssicherheitsrahmen erfordert umfassende Ansätze, die den Anforderungen an den Schutz von Hardware und Software gerecht werden.

Markttrends für Radarsicherheit

Eskalierende massive technologische Entwicklungen wie KI und ML treiben den Technologietrend voran

Der Radarsicherheitssektor erlebt eine enorme technologische Entwicklung, wobei KI und maschinelles Lernen an der Spitze der Innovation stehen. KognitivRadargeräte, die die Leistungsfähigkeit der KI nutzen würden, um sich an dynamische Umgebungen anzupassen und die Zielidentifizierung zu verbessern, werden sowohl bei militärischen als auch bei kommerziellen Einsätzen immer häufiger eingesetzt. Die Integration von 5G- und höheren Technologien kann eine verbesserte Konnektivität und Echtzeit-Datenübertragung ermöglichen und den Einsatz vernetzter Radarsysteme für ein verbessertes Situationsbewusstsein und kollaborative Operationen unterstützen. Miniaturisierung und Portabilität gehören zu den sich entwickelnden Trends. Unternehmen arbeiten an der Entwicklung kleinerer und kostengünstigerer Sensoren für Unterhaltungselektronik und industrielle Sicherheitsanwendungen und antizipieren die weltweite Nachfrage nach fortschrittlichen Radarsystemen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Durch Anbieten

Echtzeit-Datenverarbeitung und KI-gesteuerte Bedienerunterstützung katalysieren das Segmentwachstum

Der globale Markt ist nach Angebot in Hardware, Software und Dienstleistungen segmentiert

Das Software-Untersegment des Radarsicherheitsmarktes weist den schnellsten Wachstumskurs auf, angetrieben durch den strukturellen Wandel der Branche hin zu softwaredefinierten Radararchitekturen, KI-gestützter Signalverarbeitung und cloudbasierten Betriebsrahmen. Die Softwarekomponenten wurden von grundlegenden Zielverfolgungs- und Anzeigefunktionen bis hin zu hochentwickelten KI- und maschinellen Lernalgorithmen erweitert, die in der Lage sind, Bedrohungen in Echtzeit zu klassifizieren, adaptive Bedrohungsbewertungen durchzuführen und autonome Entscheidungen in komplexen elektromagnetischen Umgebungen zu unterstützen.

Das Hardware-Untersegment hat mit einem Anteil von 60,60 % am weltweiten Radarsicherheitsmarkt den größten Marktanteil.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Radartyp

Multifunktionales 4D-Situationsbewusstsein und Beamforming-Überlegenheit treiben Segmentwachstum voran

Der Weltmarkt ist nach Radartyp unterteilt in mechanisches Abtastradar, elektronisches Abtastradar, Puls-Doppler-Radar, Dauerstrichradar,Radar mit synthetischer Apertur (SAR),und andere.

Das Teilsegment des elektronischen Abtastradars umfasst AESA- und PESA-Technologien und hält mit rund 42,67 % des Gesamtwerts des Weltmarktanteils die dominierende Marktposition. Darüber hinaus weist es unter allen Radartypklassifizierungen den schnellsten Wachstumskurs auf. Das Wachstum ist viel größer als die Rückgangsraten bei mechanischen Abtastradaren und spiegelt einen methodischen Übergang hin zu modernen elektronisch gesteuerten Architekturen von früheren MSA-Plattformen (Mechanical Scanning Array) wider.

Es wird geschätzt, dass das Teilsegment des Dauerstrichradars im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 10,75 % am zweitschnellsten wächst.

Nach Häufigkeit

Die Miniaturisierung der frequenzmodulierten Dauerwelle (FMCW) und die Integration autonomer Fahrzeuge prognostizieren ein Segmentwachstum

Der globale Markt ist nach Frequenz in HF/VHF/UHF, L-Band, S-Band, C-Band, X-Band und Ku/K/Ka-Band unterteilt.

Es wird erwartet, dass das Ku/K/Ka-Band-Untersegment im Prognosezeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 15 % das schnellste Wachstum darstellt und damit höher ist als bei jedem anderen Band, da regulatorische Vorschriften die Installation von erfordernfortschrittliche Fahrerassistenzsystememit Funktionen wie automatischer Notbremsung, adaptiver Geschwindigkeitsregelung und Erkennung des toten Winkels auf den globalen Automobilmärkten. Darüber hinaus weist das Ku/K/Ka-Band-FMCW-Radar eine hervorragende Miniaturisierungsfähigkeit für eine kompakte Integration in autonome Fahrzeugplattformen, ADAS-Systeme für Personenkraftwagen und neue zivile Infrastrukturanwendungen wie Robotik, Drohnenerkennung und Smart-City-Überwachung auf.

Das S-Band-Untersegment dominiert die globale Marktgröße und das Segment wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 10,62 %.

Nach Reichweite

Strategische Erkennung ballistischer Raketen und Frühwarnung bei Hyperschallbedrohungen prognostizieren Marktwachstum

Der Weltmarkt ist nach Reichweitenfähigkeit in Kurzstrecken < 5 km, Mittelstrecken 5–30 km, Langstrecken 30–250 km und Ultralangstrecken > 250 km+ unterteilt.

Das Ultra-Langstreckenradar-Untersegment umfasst Frühwarnradare, Over-the-Horizon-Systeme und strategische Luftverteidigungsplattformen und ist die am schnellsten wachsende Reichweitenklassifizierung mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 11,09 % bis 2026–2034, was deutlich über den Wachstumsraten der taktischen Mittelstreckenradare liegt. Strategische Anforderungen an die Frühwarnung und die Abwehr ballistischer Raketen treiben systematische Investitionen in Überwachungskapazitäten mit größerer Reichweite voran, und weltweit legen Verteidigungshaushalte den Schwerpunkt auf Plattformen, die strategische Warnungen vor Angriffen mit Atomraketen liefern können.

Die mittlere Reichweite von 5 bis 30 km hatte den größten Marktanteil auf dem Weltmarkt und wuchs von 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,53 %.

Durch Sicherheitsanwendung

Perimeterschutz und der Schutz kritischer Infrastrukturen vor neuen Bedrohungen katalysieren das Marktwachstum

Der globale Markt ist nach Sicherheitsanwendungen in Perimeter- und Grenzsicherheit, Schutz kritischer Infrastrukturen, See- und Küstensicherheit, Luftraumsicherheit, Militär- und Verteidigungssicherheit, innere Sicherheit und zivile Sicherheit unterteilt.

Das Untersegment Perimeter- und Grenzsicherheit ist mit großem Abstand die am schnellsten wachsende Sicherheitsanwendungsklassifizierung und übertrifft die Wachstumsraten in den Sicherheitssegmenten Militär und Verteidigung deutlich. Die Prioritäten für die Grenzsicherheit sind aufgrund grenzüberschreitender Terrorismusbedrohungen, Schmuggelnetzwerke, Menschenhandelsorganisationen und des Drucks durch irreguläre Migration, die die Perimeter- und Grenzsicherheit zu zentralen Regierungsaufgaben gemacht haben, systematisch gestiegen.

Militär- und Verteidigungssicherheit dominiert den globalen Marktanteil und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 10,07 %.

Nach Plattform

Die Vorteile der weltraumgestützten SAR-Technologie und die Einsatzfähigkeit bei jedem Wetter sorgen für Marktwachstum

Der globale Markt ist je nach Plattform in Boden-, Luft-, See- und Raumfahrtsysteme unterteilt.

Das Untersegment des weltraumgestützten Radars ist die am schnellsten wachsende Plattformkategorie mit durchschnittlichen jährlichen Wachstumsraten von 10,16 % bis 2026–2034, die deutlich über den Expansionsraten am Boden liegen und systematische staatliche Investitionen in die strategische Infrastruktur für die Orbitalüberwachung widerspiegeln. Kommerzielle weltraumgestützte Satellitenkonstellationen mit synthetischer Aperturradar (SAR) verzeichnen ein explosionsartiges Wachstum, das durch die kommerzielle Nachfrage nach dauerhaften Allwetterbildern, Umweltüberwachung, Katastrophenhilfe und Anwendungen zur Sensibilisierung für maritime Bereiche angetrieben wird.

Das Teilsegment Bodenradar behält mit etwa 53,22 % des gesamten Radarmarktwerts eine beherrschende Stellung auf dem Markt. Bodenradare dienen als Rückgrat für Luftverteidigungssysteme.FlugsicherungSysteme und Wetterradare. Bodenradare haben höhere Produktionsmengen im Gegensatz zu Marineradargeräten, die durch die Anzahl der Schiffe begrenzt sind, und Flugzeugradargeräten, die durch die Anzahl der Flugzeuge begrenzt sind.

Vom Endbenutzer

Der wachsende Einsatz kommerzieller Flüge und die zunehmende Infrastruktur treiben das Segmentwachstum voran

Der globale Markt ist nach Endverbrauchern in Regierung und Verteidigung sowie Handel und Zivil unterteilt.

Der gewerbliche und zivile Bereich ist das am schnellsten wachsende Teilsegment mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 10,98 %. Das Wachstum wird durch die Entwicklung autonomer Fahrzeuge, regulatorische Vorgaben für ADAS, die Verbreitung industrieller Automatisierung und Modernisierungsinitiativen in der kommerziellen Luftfahrt vorangetrieben.

Das Untersegment der Endverbraucher im Bereich Regierung und Verteidigung behält mit etwa 81,80 % des gesamten Radarsicherheitsmarktwerts eine beherrschende Stellung auf dem Markt, was darauf zurückzuführen ist, dass die Verteidigungsausgaben der Regierung nachhaltig deutlich darüber hinausgehen.

Regionaler Ausblick auf den Radarsicherheitsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt

NORDAMERIKA

Aufgrund hoher staatlicher Investitionen in die Verteidigung und aufgrund des technologischen Fortschritts dominiert Nordamerika weiterhin den Markt. Tatsächlich ist das strategische Engagement der US-Marine für die SPY-6-Radarfamilie ein Trendmarker, der die Landschaft der Radarsicherheit in dieser Region prägt. Im Juni 2025 erhielt Raytheon Technologies von der US-Marine einen Auftrag über 536 Millionen US-Dollar, der die Integration, Tests und Software-Upgrades für das SPY-6-System umfasst, das auf allen Marineplattformen eingesetzt wird und im Laufe des nächsten Jahrzehnts voraussichtlich mehr als 60 Schiffe ausrüsten wird.

Der US-Markt ist ein Spiegelbild des Weltmarktes, allerdings mit einem vorherrschenden Intensitätsfaktor bei den Verteidigungsausgaben. Der Markt weist ein weitgehendes Ungleichgewicht in Richtung Militär/Verteidigung auf. Die US-Verteidigungsindustrie repräsentiert über 89,83 % des gesamten Marktanteils am nordamerikanischen Radarmarkt. Ihre Intensität wird durch die Strategie des Großmachtwettbewerbs gegen rivalisierende Nationen (China/Russland) bestimmt. Die US-Armee ersetzt alte Technologie durch die LTAMDS-Technologie (Lower Tier Air and Missile Defense Sensor), die einen 360-Grad-Schutz bietetGalliumnitrid (GaN)Radar, ein wichtiger Einkommenstreiber in diesem Markt.

North America Radar Security Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

EUROPA

Die europäische Region stellt den schnellsten Wachstumspfad dar, der durch die IAMD-Aktualisierungspolitik der NATO und multinationale Beschaffungsinitiativen vorangetrieben wird. Ein typisches Beispiel ist die angekündigte Beschaffung des SAMP/T NG-Luftverteidigungssystems durch Dänemark im September 2025, was die Dynamik in Europa in Richtung modernster Fernüberwachungsfähigkeiten unterstreicht. Diese synchronisierten europäischen Regierungsverträge untermauern einen strukturellen Wandel hin zu einheimischen, interoperablen Radarlösungen zur Bekämpfung von Marschflugkörpern, ballistischen Raketen und Hyperschallbedrohungen auf dem gesamten Kontinent.

ASIEN-PAZIFIK

Die Expansion im asiatisch-pazifischen Raum erfolgt rasant und wird durch regionale Verteidigungsmodernisierungsprogramme und wachsende geopolitische Spannungen sowohl im maritimen als auch im terrestrischen Bereich vorangetrieben. Indiens Fahrplan für die Modernisierung der Verteidigung umfasste das Boden-Luft-Raketensystem Akash-NG, das gemeinsam mit der DRDO und Bharat Electronics Limited in Betrieb genommen wurde und eine Erkennungsfähigkeit über größere Entfernungen von bis zu 70 km mit besseren Reaktionszeiten ermöglicht.

REST DER WELT

Der Nahe Osten und Afrika bieten erhebliche Wachstumschancen, angetrieben durch Sicherheitserfordernisse und Investitionen in die Modernisierung der Infrastruktur. Sowohl die Regionen Naher Osten und Afrika als auch Lateinamerika sind weiterhin von internationalen Verteidigungsunternehmen und Anbietern von Radartechnologie abhängig, da weiterhin Möglichkeiten für Partnerschaften, lokale Fertigung und an regionale Sicherheitsprioritäten angepasste Lösungen bestehen. Die Umsetzung wird immer noch durch Bedenken hinsichtlich der Cybersicherheit, technisches Fachwissen und variable staatliche Finanzierungszyklen stark eingeschränkt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die zunehmende Entwicklung technologischer Fähigkeiten und die geopolitische Positionierung wichtiger Schlüsselakteure treiben das Marktwachstum voran

Diese Lösungen bilden eine Wettbewerbslandschaft, die in drei verschiedene Ebenen unterteilt ist und die technologische Leistungsfähigkeit, den Umfang der Auftragsvergabe und die geopolitische Positionierung widerspiegelt. Die erste Stufe besteht aus sechs wichtigsten Verteidigungsunternehmen, darunter Raytheon Technologies, Thales Group, Lockheed Martin, Northrop Grumman, Leonardo SpA und Indra Group, die zusammen etwa 45–50 % des weltweiten Wertes erwirtschaftenMilitärradarMarkt durch ihre jeweiligen Angebote für integrierte Luft- und Raketenabwehrsysteme, Weltraumüberwachungsplattformen und NATO-standardisierte Befehls- und Kontrollarchitekturen.

Die zweite Stufe besteht aus regionalen und aufstrebenden Innovatoren wie Saab, Hensoldt, BAE Systems, L3Harris Technologies und Bharat Electronics Limited, die auf der Grundlage einer Reihe spezialisierter taktischer Radarsysteme, Fähigkeiten zur Abwehr von UAS und einheimischen Fertigungsmodellen konkurrieren werden, die auf regionale Kunden und spezifische militärische Einsatzbedürfnisse abzielen. Auf der dritten Stufe werden aufstrebende Technologieanbieter und Nischenspezialisten an fortschrittlichen 4D-Bildgebungsradaren, passiven elektrooptischen/Infrarot-Sensorsystemen und KI-gestützten Signalverarbeitungslösungen für autonome Fahrzeugsicherheit, Smart-City-Anwendungen und taktische Manöverplattformen der nächsten Generation arbeiten.

Liste der wichtigsten Radarsicherheitsunternehmen im Profil

- Thales-Gruppe (Frankreich)

- RTX Corporation (USA)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation(UNS.)

- Saab AB (Schweden)

- Leonardo S.p.A.(Italien)

- HENSOLDT AG(Deutschland)

- Bharat Electronics Limited (BEL) (Indien)

- Elbit Systems Ltd. (Israel)

- Indra Sistemas, S.A. (Spanien)

- ST Engineering Ltd (Singapur)

- BAE Systems plc (Großbritannien)

- Mitsubishi Electric Corporation (Japan)

- ASELSAN A.Ş. (Türkei)

- Airbus SE (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025: Blighter hat einen Folgevertrag mit einem Militärkunden in Südostasien über die Bereitstellung seiner Radargeräte der Blighter B400-Serie für Grenzüberwachungszwecke abgeschlossen. Diese Radargeräte werden vom regionalen Systemintegrationspartner von Blighter auf speziellen Armeefahrzeugen montiert, um sie schnell in Gebieten einzusetzen, die anfällig für Grenzinfiltrationen sind.

- Juli 2025: Das öffentliche Verteidigungsunternehmen von Navratna, Bharat Electronics Limited, hat eine wichtige Vereinbarung mit dem Verteidigungsministerium im Wert von 13,23 Millionen US-Dollar für die Lieferung von Luftverteidigungs-Feuerleitradaren an die indische Armee abgeschlossen.

- September 2025: Die Parsons Corporation hat über das Vertragsinstrument Responsive Strategic Sourcing for Services (RS3) vom U.S. Army Combat Capabilities Development Command (DEVCOM) einen Task Order im Wert von 81 Millionen US-Dollar erhalten.Befehl, Kontrolle, Kommunikation, Computer, Cyber, Geheimdienst, Überwachung und Aufklärung (C5ISR).

- Oktober 2025:Blighter hat von einem namentlich nicht genannten Militärkunden in Südostasien einen Folgeauftrag über die Lieferung von Radarsystemen der B400-Serie zur Grenzüberwachung erhalten. Diese Systeme wurden entwickelt, um das Situationsbewusstsein zu verbessern und es den Bedienern zu ermöglichen, kleine Oberflächenziele und niedrig fliegende Bedrohungen aus der Luft zu identifizieren, zu überwachen und zu kategorisieren.

- Oktober 2025:Saab hat von der NATO Support and Procurement Agency (NSPA) einen Auftrag zur Verlängerung der Betriebsdauer der Arthur-Radarsysteme der spanischen Armee erhalten. Diese Erweiterung wird die Mobilität der spanischen Arthur-Radargeräte verbessern und gleichzeitig einen präzisen Gegenbatteriebetrieb ermöglichen, wodurch eine größere Anzahl von Zielen über größere Entfernungen erkannt werden kann und gleichzeitig eine geringere elektronische Signatur erhalten bleibt.

BERICHTSBEREICH

Die globale Marktanalyse für Radarsicherheit bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Markttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,73 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

| Segmentierung | Nach Angebot, nach Radartyp, nach Frequenz, nach Reichweitenfähigkeit, nach Sicherheitsanwendung, nach Plattform, nach Endbenutzer, nach Region |

|

Durch Anbieten

Nach Radartyp

Nach Häufigkeit

Nach Reichweite

Durch Sicherheitsanwendung

Nach Plattform

Vom Endbenutzer

|

|

| Nach Region |

Nordamerika (nach Angebot, nach Radartyp, nach Frequenz, nach Reichweitenfähigkeit, nach Sicherheitsanwendung, nach Plattform, nach Endbenutzer, nach Land)

Europa (nach Angebot, nach Radartyp, nach Frequenz, nach Reichweitenfähigkeit, nach Sicherheitsanwendung, nach Plattform, nach Endbenutzer, nach Land)

Asien-Pazifik (nach Angebot, nach Radartyp, nach Frequenz, nach Reichweitenfähigkeit, nach Sicherheitsanwendung, nach Plattform, nach Endbenutzer, nach Land)

Rest der Welt (nach Angebot, nach Radartyp, nach Frequenz, nach Reichweitenfähigkeit, nach Sicherheitsanwendung, nach Plattform, nach Endbenutzer, nach Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 22,91 Milliarden US-Dollar und soll bis 2034 51,70 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,80 Milliarden US-Dollar

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,73 % aufweisen wird.

Es wird erwartet, dass das bodengestützte Radarsegment im Prognosezeitraum den höchsten Marktanteil halten wird.

Eskalierende globale Sicherheitsbedenken und geopolitische Instabilität sorgen für eine hohe Sicherheitsnachfrage.

Raytheon Technologies, Lockheed Martin, Thales Group, Saab AB, Bharat Electronics Limited und andere sind Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf