Marktgröße, Anteil und Branchenanalyse für Radarsimulatoren, nach Endanwendungsbranche (Militär und kommerziell), nach kommerziell (Luftfahrt, Automobile und andere), nach Anwendung (Entwurfstests und Bedienerschulung), nach System (Hardware und Software) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

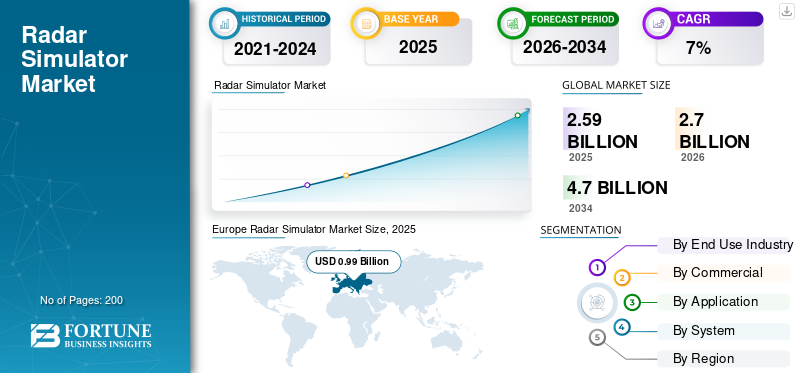

Die globale Marktgröße für Radarsimulatoren wurde im Jahr 2025 auf 2,59 Milliarden US-Dollar geschätzt und soll von 2,7 Milliarden US-Dollar im Jahr 2026 auf 4,7 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7 % im Prognosezeitraum entspricht. Europa dominierte den Radarsimulatormarkt mit einem Marktanteil von 38,4 % im Jahr 2025.

Ein Radarsimulator ist eine Software oder Hardware, die den Betrieb eines Radarsystems nachahmt. Es wird für Schulungen, Tests und Entwicklung in verschiedenen Bereichen wie Luftfahrt, Militär, Meteorologie und anderen verwendet. Der Zweck des Simulators besteht darin, die Funktionalität und das Verhalten eines echten Radarsystems in einer kontrollierten Umgebung nachzubilden. Es ermöglicht Benutzern die Simulation von Radarfunktionen, einschließlich Zielerkennung, -verfolgung und -messung, ohne dass tatsächliche Radarhardware erforderlich ist.

Simulatoren stellen eine kostengünstige Alternative zu echten Radarsystemen für Schulungs- und Testzwecke dar und bieten außerdem eine sichere Umgebung für die Simulation komplexer und gefährlicher Szenarien, deren Nachbildung in realen Situationen möglicherweise unpraktisch oder riskant ist. Der Bau und die Wartung physischer Radaranlagen können teuer sein, während Simulatoren teure Hardware für Schulungs- und Testzwecke überflüssig machen. Es wird erwartet, dass die steigende Nachfrage im militärischen und kommerziellen Sektor den Markt für Radarsimulatoren weltweit ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Radarsimulatoren

Marktgröße:

- Wert 2025: 2,59 Milliarden US-Dollar

- Wert 2026: 2,7 Milliarden US-Dollar

- Prognosewert 2034: 4,7 Milliarden US-Dollar, mit einer durchschnittlichen jährlichen Wachstumsrate von 7 % von 2026 bis 2034

Marktanteil:

- Europa war im Jahr 2025 mit einem Anteil von 38,4 % Marktführer, was auf die hohe Anschaffung von Simulatoren für Militär- und Flugsicherungsanwendungen zurückzuführen ist

- Der Anteil des Militärsegments wird im Jahr 2026 voraussichtlich 55,08 % betragen, was auf die Nachfrage nach geschultem Personal und modernen Kriegssystemen zurückzuführen ist

- Das Segment Luftfahrt (kommerziell) wird bis 2025 voraussichtlich 434,5 Millionen US-Dollar erwirtschaften

Wichtige Länder-Highlights:

- Japan: Der Markt für Radarsimulatoren wird bis 2025 voraussichtlich 61,3 Millionen US-Dollar erreichen

- China: Für diesen Zeitraum wird ein jährliches Wachstum von 7,1 % prognostiziert

- Europa: Aufgrund des zunehmenden Flugverkehrs und nationaler Sicherheitsinitiativen wird ein durchschnittliches jährliches Wachstum von 7,8 % erwartet

- Nordamerika: Moderates Wachstum erwartet, angetrieben durch fortschrittliche militärische Luftfahrtprogramme und wichtige OEM-Präsenz

BRANCHENANALYSE

Die COVID-19-Pandemie hatte negative Auswirkungen auf diesen Markt. Dies führte zu einer geringeren Nachfrage nach der Zivilluftfahrt, was zu einem geringeren Flugverkehr und einem begrenzten Wachstum der Flughafeninfrastruktur im Jahr 2020 führte. Simulatorlieferanten konnten jedoch Verträge für Simulatoren mit verschiedenen Streitkräften auf der ganzen Welt abschließen. Solche Fälle ermöglichten es den Spielern, in den Simulatormarkt einzusteigen und dessen Wachstum zu beeinflussen. Allerdings war der Umsatz im Jahr 2020 geringer als im Jahr 2019. Darüber hinaus führten die Lockdown-Maßnahmen zu einer enormen Störung der Lieferkette auf der ganzen Welt, was zusätzlich zu einem enormen Auftragsstau führte. Laut einem Bericht der Europäischen Union ist die Nachfrage nach Luft- und Raumfahrtprodukten im Jahr 2020 um 43 % zurückgegangen, und auch die Fluggesellschaften haben seitdem Schwierigkeiten, sich zu erholen. Somit hat die sinkende Nachfrage das Wachstum des Simulatormarktes weltweit gebremst.

Markttrends für Radarsimulatoren

Zunehmender Einsatz aktiver elektronisch gescannter Arrays im Radarsimulator, um das Marktwachstum voranzutreiben

Angesichts der Entwicklung der Hochfrequenz und der digitalen Hardware im Laufe der Jahre haben sich die Radarfähigkeiten weiterentwickelt, um eine höhere Auflösung, größere Verfolgungsbereiche und Frequenzflexibilität sowie eine verbesserte Datenverarbeitung und elektronische Gegenmaßnahmen zu ermöglichen. Darüber hinaus haben technologische Fortschritte bei Hochfrequenz, digitaler Hardware, Active Electronically Scanned Array (AESA), Synthetic Aperture Radar (SAR) und kognitiver elektronischer Kriegsführung (cogEW) zu Fortschritten bei Test- und Trainingssystemen geführt. Europa verzeichnete ein Wachstum des Marktes für Radarsimulatoren von 0,89 Milliarden US-Dollar im Jahr 2022 auf 0,91 Milliarden US-Dollar im Jahr 2023.

Anstelle der Zeitteilung hat die gleichzeitige Übertragung mehrerer HF-Signale es dem Datenprozessor ermöglicht, alle Strahlen gleichzeitig zu verarbeiten und die Anzahl der Ziele zu erhöhen, die von einem Radar erkannt werden können. Darüber hinaus hat AESA die Erkennungsreichweite durch eine höhere Kombinationsleistung, ein größeres SNR und eine verbesserte Antenneninterferenz erhöht. Diese AESA-Fortschritte stellen neue Anforderungen an Radarumgebungssimulatoren (RESs), die zum Testen der Sonden verwendet werden.

Darüber hinaus hatten die Simulatorhersteller damit begonnen, schnelle HF-Signalerkennungsalgorithmen und eine schnelle Weiterleitung von HF-Signalen zu verwenden, um die Spektrumflexibilität zu gewährleisten. Das Aufkommen der Direct-to-Digital-HF-Abtasttechnologie ermöglicht eine neue Strategie. Extreme Abtastrate und ADC/DAC mit hoher Bittiefe ermöglichen IBWs über 1 GHz bis hin zu Ka-Band-Frequenzen. Diese transformative Technologie ermöglicht eine Architekturüberwachung, die nicht auf Jagdsignalen im Frequenzband angewiesen ist. Die höhere Bittiefe dieser neuen Geräte ermöglicht die Erkennung mehrerer gleichzeitiger Impulse mit unterschiedlichem Leistungspegel.

Wachstumsfaktoren für den Markt für Radarsimulatoren

Wachsende Nachfrage nach Flugzeugen im kommerziellen und militärischen Sektor zur Ankurbelung des Marktwachstums

Der kommerzielle und militärische Luftfahrtsektor ist in letzter Zeit rasant gewachsen. Steigende Investitionen der Regierungen in moderne Flugzeugflotten sowie verschiedene andere sozioökonomische Faktoren erhöhen die Nachfrage nach Flugverkehrssystemen, was letztendlich die Akzeptanz von Simulatoren steigern dürfte.

Die Luftfahrt leistet einen wichtigen Beitrag zum Wirtschaftswachstum eines Landes. Um den Luftverkehrssektor anzukurbeln, konzentrieren sich die meisten Regierungen auf den Ausbau von Flughäfen. Zu diesem Zweck werden mehrere Flughäfen, Flugsicherungstürme, Start- und Landebahnen, Terminals usw. entwickelt oder modernisiert. Mit zunehmender Größe der Flugsicherungstürme wird die Nachfrage nach Simulatoren steigen.

Beispielsweise hat Air Navigation Solutions (ANSL) im Januar 2023 einen Vertrag mit Marshall Aerospace am Cambridge City Airport unterzeichnet, um eine grundlegende Simulatorschulung für Flughafenauszubildende und eine vollständige Ausbildung anzubietenFlugsicherungSimulator. Die zunehmende Modernisierung von Flugzeugen und Radarsystemen erhöhte den Bedarf an der Entwicklung traditioneller Simulatoren. Fluggesellschaften und Fluglotsen benötigen präzise Echtzeit-Radardaten, um Piloten und Fluglotsen dabei zu helfen, genaue Entscheidungen zu treffen.

Einsatz von Radarsimulatoren zur Entwicklung einer Trainingssimulationsumgebung zur Förderung des Marktwachstums

Das Wachstum bei militärischen Bodenräumungseinsätzen treibt den weltweiten Marktanteil von Radarsimulatoren voran. Terroristen nutzen UAVs, um Zivilisten und öffentliche Infrastruktur anzugreifen, und die Abwehr dieser Angriffe ist zu einer großen Herausforderung für Luftwaffenbehörden, Heimatschutzgruppen und Verteidigungskräfte geworden. Daher ist für jede Regierung die Installation von Simulatoren zur Schulung der Polizei und der internen Sicherheitskräfte im Umgang mit Radarsystemen zu einer Priorität geworden.

Luftangriffe verursachen schwerwiegende humanitäre, ökologische, politische und wirtschaftliche Probleme und zerstören die öffentliche Infrastruktur. Um Piloten und Bediener in der Erkennung und Meldung potenzieller Bedrohungen auf Luftwaffenstützpunkten zu schulen, werden außerdem Simulatoren aufgestellt. Militärkräfte, Grenzschutzbeamte und private Sicherheitskräfte sind mit modernster Simulationsausrüstung ausgestattet. Das Marktwachstum wird daher durch den Einsatz von Simulatoren vorangetrieben, um eine pädagogische Simulationsumgebung für Ausbilder zu schaffen.

EINHALTENDE FAKTOREN

Anstieg der Radarstörungen kann das Marktwachstum behindern

Radar ist in vielen Flugzeugen ein unverzichtbarer Ausrüstungsgegenstand. Darüber hinaus sind in Verkehrsflugzeugen zwei Radargeräte erforderlich. Ein funktionierendes Radar und ein erfahrener Bediener sind die wichtigsten Mittel zur Kollisionsvermeidung an Bord eines Flugzeugs. Nichts kann die Augen eines Piloten durch Glas ersetzen, aber bei schlechten Sichtverhältnissen aufgrund von Dunkelheit oder Nebel kann die Sicht des Piloten verloren gehen und Radar kann die Situation retten.

Wenn das Radar keinen Kurs- oder Peilimpuls empfängt, zeigt es einen Fehlercode an. Wenn die Signale nicht konstant oder verrauscht sind, wird das Ziel auf dem Bug die Orientierung verlieren und auf dem Bildschirm herumspringen. Der Kursimpuls wird von einem Magneten erzeugt, der durch den Reed-Schalter läuft. Wenn ein Head-up-Schalter nicht richtig funktioniert, kann das Radar den Bug nicht orten. Die Peilimpulse werden vom Motor oder optischen Unterbrechern erzeugt. Wenn die Peilimpulse nicht ordnungsgemäß funktionieren, kann das Radar nicht die Entfernung hinter dem Bug ermitteln, um die sich das Radar gedreht hat.

- So musste beispielsweise im Mai 2023 ein Passagierflug von Osaka, der nach Paris flog, wegen eines Ausfalls des Wetterradars und eines Geschwindigkeitsmessgeräts über dem Pazifik umkehren.

Solche Fehler oder Instanzen können nicht durch Simulatoren in einer künstlichen Umgebung nachgebildet werden. Daher kann diese Einschränkung eine Einschränkung des Marktwachstums darstellen.

Marktsegmentierungsanalyse für Radarsimulatoren

Nach Analyse der Endverbrauchsbranche

Steigende Nachfrage nach ausgebildetem Militärpersonal zur Förderung des Segmentwachstums

Bei der Endverwendung lag das Militärsegment mit einem Marktanteil von 55,08 % im Jahr 2026 an der Spitze. Auf der Grundlage der Endverwendungsindustrie wird der Markt in kommerzielle und militärische unterteilt. Das Militärsegment hält den größten Marktanteil und gilt aufgrund der Entstehung moderner Militärsysteme wie netzwerkzentrierter Kriegsführung als das am schnellsten wachsende Segment elektronische Kriegsführungdie Simulatoren für Betriebstests erfordern. Ein weiterer Faktor, der das starke Wachstum dieses Segments vorantreibt, ist die weltweite Nachfrage nach erfahrenem und ausgebildetem Militärpersonal.

Auch im kommerziellen Segment wird im Prognosezeitraum ein deutliches Wachstum erwartet. Kommerzielle Radare sind weniger komplex als militärische Radare; Daher benötigen sie allgemeine Fähigkeiten, um die korrekte Erkennung von Radarsignaturen von im Luftraum fliegenden Flugzeugen sicherzustellen. Auch die Radartechnologie wird modernisiert, da die weltweite Flotte von Verkehrsflugzeugen der neuen Generation wächst, was wiederum die Nachfrage nach Simulatorsystemen für die Personalschulung erhöht.

Durch kommerzielle Analyse

Das Luftfahrtsegment dominiert aufgrund des Einsatzes von Simulatoren zur Ausbildung von Radarbedienern

Aus kommerzieller Sicht ist der Markt in Luftfahrt, Automobile und andere unterteilt. Das Luftfahrtsegment dominierte den Markt mit einem Marktanteil von 46,09 % im Jahr 2026 und dürfte im Zeitraum 2026–2034 das am schnellsten wachsende Segment sein. In der Luftfahrt werden Simulatoren zur Ausbildung von Verkehrspiloten und Radarbedienern eingesetzt.

- Bei kommerzieller Anwendung soll das Luftfahrtsegment bis 2025 einen Umsatz von 434,5 Millionen US-Dollar generieren.

- Das Automobilsegment wird im Jahr 2023 voraussichtlich einen Anteil von 44,87 % halten.

Das Automobilsegment dürfte im Prognosezeitraum ein moderates Wachstum verzeichnen. Wichtige Entwicklungen im autonomen und vernetzte Autossollen den Ausbau des Segments vorantreiben. Beispielsweise können technologische Entwicklungen im Radar Target Simulator (RTS) OEMs dabei unterstützen, die Entwicklung von Advanced Driver Assistance Systems (ADAS) zu beschleunigen. Im September 2022 brachte Keysights ein RTS namens E8718A mit einer Betriebsfrequenz zwischen 76 GHz und 81 GHz auf den Markt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Segment Bedienerschulung wird aufgrund der wachsenden Nachfrage nach Radarsimulatoren für die Wetterüberwachung dominieren

Je nach Anwendung wird der Markt in Designtests und Bedienerschulung unterteilt. Es wird erwartet, dass das Segment der Bedienerschulung im Prognosezeitraum aufgrund der steigenden Nachfrage aus einer Reihe von Anwendungen wie Suche, Überwachung, Navigation, Wetterüberwachung, Feuerkontrolle und Missionsschulung marktführend sein wird. Das Segment der Bedienerschulung soll im Jahr 2026 mit einem Anteil von 65,24 % den Markt dominieren.

Das Segment Designtests wird im Prognosezeitraum ein moderates Wachstum verzeichnen. Designtests werden für verschiedene Radaranwendungen eingesetzt, von Echokammern und Outdoor Air Ranging (OAR) bis hin zu Laborproduktionstests und der Bewertung der Radarleistung.

Durch Systemanalyse

Das Hardware-Segment hält aufgrund der Komplexität im Zusammenhang mit der Echtzeit-Szenariosimulation den größten Anteil

Systembezogen wird der Markt in Hardware und Software unterteilt. Das Hardware-Segment wird im Jahr 2026 einen Marktanteil von 82,45 % ausmachen und im Prognosezeitraum voraussichtlich moderat wachsen. Das Wachstum ist auf die Komplexität der Simulation von Echtzeitszenarien zurückzuführen. Darüber hinaus treibt die Nachfrage nach qualifiziertem und ausgebildetem Militärpersonal das Wachstum des Segments voran.

Es wird geschätzt, dass das Softwaresegment im Prognosezeitraum am schnellsten wächst. Ein softwarebasiertes Radarsystem erzeugt simulierte Radardaten durch die Kombination verschiedener Track-, AIS-, Navigations- und Sekundärradardaten. Der Simulator kann mithilfe integrierter Grafiktools bewegliche Ziele erstellen, um Echtzeitszenarien für Trainer und Systemtester zu simulieren.

REGIONALE EINBLICKE

Der Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Europa

Europe Radar Simulator Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa trug im Jahr 2025 etwa 0,99 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 38,40 % entspricht, und wird im Jahr 2026 voraussichtlich 1,05 Milliarden US-Dollar erreichen. Europa dominierte den Marktanteil im Jahr 2023 aufgrund der zunehmenden Übernahme von Simulatoren durch das Militär und der wachsenden Nachfrage nach Flugverkehrssimulatoren. Darüber hinaus besteht eine immer größere Sorge um die Sicherheit an öffentlichen Orten, an Landesgrenzen zu Land, in Seehäfen und auf Luftwaffenstützpunkten in der Region. Die effektive Kontrolle und Bewältigung von Luft-, See- und Landbedrohungen mithilfe von Radarsystemen ist zu einem wichtigen Paradigma für Militär- und Sicherheitsbehörden in der Region geworden. Die Radarsysteme und Simulatoren werden zunehmend eingesetzt, um die Sicherheit militärischer Einsätze zu gewährleisten und das Personal effektiv für die Schulung von Radarbedienern einzusetzen. Viele Länder wie Deutschland, Frankreich und das Vereinigte Königreich haben Simulatoren erworben, um ihre Streitkräfte zu stärken. Der britische Markt wird bis 2026 voraussichtlich 0,101 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,141 Milliarden US-Dollar erreichen wird.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 0,56 Milliarden US-Dollar, was 21,60 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 0,58 Milliarden US-Dollar erreichen. Der nordamerikanische Markt für Radarsimulatoren wird im Prognosezeitraum voraussichtlich ein moderates Wachstum verzeichnen, da große Akteure präsent sind und fortschrittliche Technologien in der gesamten Region stärker eingesetzt werden. Darüber hinaus sind die USA hinsichtlich der technologischen und industriellen Entwicklung das wichtigste Land in der Region. Die steigende Nachfrage nach Simulatoren für kommerzielle und militärische Luftfahrtplattformen katalysiert das Marktwachstum in ganz Nordamerika. Der US-Markt soll bis 2026 ein Volumen von 0,484 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 0,71 Milliarden US-Dollar, was 27,50 % der weltweiten Nachfrage entspricht, und wird im Jahr 2026 voraussichtlich 0,75 Milliarden US-Dollar erreichen. Aufgrund des stabilen Wirtschaftswachstums und der Rentabilität der Schwellenländer hat der asiatisch-pazifische Raum ein optimistisches Szenario für den Markt geschaffen. Die Luft- und Raumfahrtindustrie der Region ist sowohl international als auch lokal mit der steigenden Zahl der Flugpassagiere beispiellos gewachsen. Darüber hinaus hat die Zunahme der Flugzeugauslieferungen, unterstützt durch die Zunahme des Passagieraufkommens, einen Bedarf an fortgeschrittener Flugsicherungsausbildung geschaffen. Dieser Faktor hat den Verkauf von Simulatoren im asiatisch-pazifischen Raum gesteigert. Darüber hinaus investieren Militärmächte in der Region wie China, Japan und Indien stark in Technologie, beispielsweise in die Modernisierung bestehender Radartechnologie, um ihre Luftkapazitäten zu verbessern. Diese Faktoren haben das Wachstum des Simulatormarktes im gesamten asiatisch-pazifischen Raum vorangetrieben und es wird erwartet, dass die Region im Prognosezeitraum am schnellsten wächst. Der japanische Markt soll bis 2026 ein Volumen von 0,029 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,213 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,065 Milliarden US-Dollar erreichen.

- Bis 2025 soll der Markt in Japan 61,3 Millionen US-Dollar erreichen.

- Für China wird im Prognosezeitraum ein starkes CAGR von 7,1 % prognostiziert.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 0,32 Milliarden US-Dollar, was 12,50 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,33 Milliarden US-Dollar erreichen. Fortschritte in der Technologie ebnen den Weg zu hocheffizienten Simulatoren. Aufgrund des gestiegenen Bedarfs an Flugsicherheit ist die Simulatorindustrie im Rest der Welt erheblich gewachsen. Der wachsende Bedarf an präziser Flugnavigation und Pilotenunterstützung bei Langstreckenflügen treibt das Marktwachstum in der Region voran.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf technologische Fortschritte, um ihre Marktposition zu stärken

Der Markt zeichnet sich durch eine begrenzte Anzahl dominanter, weltweit agierender Anbieter aus. Es ist sehr wettbewerbsintensiv und die Spieler wetteifern darum, einen bedeutenden Anteil zu gewinnen. Einschränkungen im Zusammenhang mit der Designmodularität aufgrund der Integration mehrerer Radarfunktionen in einer einzigen Plattform behindern das Wachstum des Marktes. Für OEMs ist es wichtig, Endbenutzern fortschrittliche Simulatoren zur Verfügung zu stellen, um in hart umkämpften Marktumgebungen bestehen zu können. Zu den dominierenden Akteuren auf dem Markt gehören Mercury Systems Inc., Buffalo Computer Graphics, ARI Simulation, Ultra Electronics und andere. Diese Akteure konkurrieren hauptsächlich auf der Grundlage ihrer Produktionskapazitäten, globalen Netzwerke, Produktangebote, F&E-Investitionen und ihres starken Kundenstamms. Das Wettbewerbsumfeld des Marktes wird mit der Zunahme von Produkt-/Dienstleistungserweiterungen und technologischen Innovationen noch enger.

Liste der Top-Unternehmen für Radarsimulatoren:

- Adacel Technologies Limited(Australien)

- ARI-Simulation (Indien)

- AceWavetech (Südkorea)

- Buffalo Computergrafiken(UNS.)

- CambridgePixel Ltd.(UNS.)

- Harris Corporation (USA)

- Mercury Systems Inc.(UNS.)

- Rockwell Collins (USA)

- Ultra-Electronics Inc. (USA)

- Textron Systems (USA)

- Pregasis Canada Inc (Kanada)

- Micro NAV Limited (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2023- Adacel und SkyWarrior haben einen Auftrag über 7 Millionen US-Dollar zum Kauf der US-Militärsimulatoren erhalten. Adacel Technologies und SkyWarrior Flight Training stellen dem US-Militär im Rahmen des Flight School Training Support Services (FTSSS)-Programms Systeme und Ausrüstung als Ersatz für den Advanced Tower Simulator und den Army Flight Radar Training Simulator zur Verfügung.

- Januar 2023- One Stop Systems (OSS), ein Anbieter von Hochleistungscomputersystemen, gab einen Vertrag über 3 Millionen US-Dollar mit der Missile Defense Agency des US-Verteidigungsministeriums zur Modernisierung seines Radarsimulationssystems bekannt. Geplant ist, das Rechenbeschleunigersystem OSS 4UV in seine mobilen Radarsysteme und Edge-Rechenzentren zu integrieren.

- Dezember 2023 –Keysight Technologies erhielt von der US-Luftwaffe einen Auftrag über 18,5 Millionen US-Dollar für die Integration und Lieferung von zwei Simulatoren für die elektronische Bedrohungskriegsführung, die komplexe Emitter unter realistischen elektromagnetischen Bedingungen testen und bewerten.

- Januar 2022– CLEARWISDOM SDN BHD (CLEARWISDOM) hat Micro Nav Limited mit der Installation des BEST ATC 3D Tower und Radarsimulators in seinem neuen Fluglotsen-Schulungszentrum in Malaysia ausgewählt. BEST steht für Beginning for End for Simulation & Training.

- Juni 2020– Die niederländische Royal Air Force hat Micro Nav mit der Übertragung des ATC-Simulators beauftragt und erhält Unterstützung bei der Vertragsverlängerung. Micro Nav hat den Transfer des Flugverkehrsradars und der Tower-Simulatoren der Royal Netherlands Air Force (RNLAF) von der Nieuw Milligen Air Operations and Air Traffic Control Station in eine neue, speziell dafür errichtete Anlage am Schiphol East in Amsterdam abgeschlossen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des globalen Marktwachstums für Radarsimulatoren und konzentriert sich auf kritische Aspekte wie bedeutende Unternehmen, Systemtypen, Lösungen und Hauptanwendungen. Darüber hinaus liefert es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Abgesehen von den oben genannten Faktoren behandelt der Bericht mehrere direkte und indirekte Themen, die das Marktwachstum in den letzten Jahren beeinflusst haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7 % (2026–2034) |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Endverbrauchsindustrie

|

|

Durch Werbung

|

|

|

Auf Antrag

|

|

|

Nach System

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 2,7 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4,7 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 7 % verzeichnen.

Bezogen auf die Endverbrauchsindustrie nimmt das Militärsegment den größten Marktanteil ein.

Adacel Technologies Limited (Australien), ARI Simulation (Indien), AceWavetech (Südkorea) und Buffalo Computer Graphics (USA) sind die führenden Akteure auf den globalen Märkten.

Europa hatte im Jahr 2026 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf