Marktgröße, Anteil und Branchenanalyse für Responsive Space Launch, nach Startplattform (fester Bodenstart, mobiler Bodenstart, Luftstart und Seestart), nach Nutzlasttyp (Erdbeobachtung, Kommunikation, SIGINT/ELINT/COMINT, Space Domain Awareness (SDA)/Tracking, PNT-Augmentation/Timing-Nutzlasten, Technologiedemonstration/experimentell, wissenschaftliche/zivile Missionen), nach Fahrzeugtyp, nach Servicetyp, nach Endbenutzer (Verteidigungsministerien/Streitkräfte, nationale Raumfahrtorganisationen, Geheimdienste/SIGINT-Behörden, Anbieter kommerzieller Trägerraketen und andere) und regionale Prog

Marktgröße und Zukunftsaussichten für Responsive Space Launch

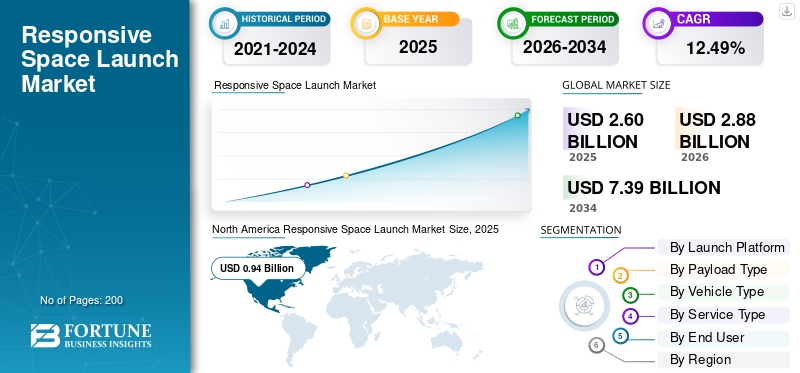

Die globale Marktgröße für reaktionsfähige Raumfahrtraketen wurde im Jahr 2025 auf 2,60 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,88 Milliarden US-Dollar im Jahr 2026 auf 7,39 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,49 % aufweist. Nordamerika dominierte den Markt für reaktionsfähige Raumfahrtraketen mit einem Marktanteil von 36,15 % im Jahr 2025.

Beim Responsive Space Launch werden kleine Satelliten (bis zu 500 kg) bei Bedarf in eine niedrige Erdumlaufbahn (LEO) gebracht, wobei der Betrieb innerhalb weniger Tage beginnt. Es umfasst kleine Trägerraketen wie Electron, eine schnelle Nutzlastintegration (z. B. 24 Stunden) und reaktionsfähige Satelliten für eine schnelle Montage. Es wird hauptsächlich in der Verteidigung zur Wiederherstellung verlorener Fähigkeiten, zur Verstärkung von Vermögenswerten, für ISR-Missionen und zur Wiederauffüllung von Konstellationen bei Bedrohungen eingesetzt. Zu den treibenden Faktoren gehören die Weiterentwicklung wiederverwendbarer Technologien, Miniaturisierung und KI-Automatisierung.

Zu den Hauptakteuren zählen Rocket Lab, Firefly Aerospace, SpaceX und ULA. Sie bieten Electron für 24-Stunden-Abrufstarts und Standby anSatelliten, bietet OSP-4-Starts.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Responsive Space Launch-Markt

- Marktgröße 2025: 2,60 Milliarden US-Dollar

- Marktgröße 2026: 2,88 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,39 Milliarden US-Dollar

- CAGR: 12,49 % von 2026–2034

- Nordamerika dominierte den Markt für reaktionsfähige Raumfahrtraketen mit einem Anteil von 36,15 % im Jahr 2025.

- Für das Segment der wiederverwendbaren Trägerraketen wird ein starkes Wachstum prognostiziert, das durch die durchschnittliche jährliche Wachstumsrate des Marktes von 12,49 % im Zeitraum 2026–2034 unterstützt wird.

- Das Segment Mobile Ground Launch wird voraussichtlich ein deutliches Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,62 % verzeichnen.

Nordamerika

Nordamerika behauptete seine führende Position mit einem Marktwert von 0,94 Milliarden US-Dollar im Jahr 2025, angetrieben durch starke staatliche Investitionen und kommerzielle Markteinführungsmöglichkeiten.

Europa

Europa wird bis 2026 voraussichtlich 0,82 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 12,19 % wachsen, unterstützt durch zunehmende Investitionen in die Verteidigungs- und Raumfahrtinfrastruktur.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich bis 2026 ein Volumen von 0,82 Milliarden US-Dollar erreichen und sich aufgrund der Ausweitung nationaler Raumfahrtprogramme und Startkapazitäten zum am schnellsten wachsenden regionalen Markt entwickeln.

UNS.

Der Markt wird im Jahr 2026 auf etwa 0,57 Milliarden US-Dollar geschätzt, unterstützt durch eine solide Verteidigungsfinanzierung und eine Führungsrolle bei reaktionsfähigen Starttechnologien.

Japan

Der Markt wird im Jahr 2026 auf etwa 0,16 Milliarden US-Dollar geschätzt und profitiert von wachsenden Investitionen in den Einsatz von Satelliten und reaktionsschnellen Startkapazitäten, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,18 % im Prognosezeitraum.

Mehr lesen

Responsive Space Launch-Markttrends

KI-Automatisierung ist ein wichtiger Trend auf dem Markt

Die KI-Automatisierung entwickelt sich zu einem entscheidenden Trend bei reaktionsschnellen Produkteinführungen. Dabei werden Inspektion, Tests und Entscheidungsfindung automatisiert, um Zeitpläne auf Stundenebene vom Checkout bis zur Markteinführung zu ermöglichen. In Kombination mit wiederverwendbaren Fahrzeugen unterstützt es Wiedereinführungen innerhalb weniger Stunden nach der Wiederherstellung in mehrtägigen Zyklen. Darüber hinaus fördert die KI im Flug die Fehlerdiagnose in Echtzeit, die Flexibilität und Neuplanung von Missionen sowie die Fehlerkontrolle innerhalb von Sekunden und erhöht so die Zuverlässigkeit um ein bis zwei Größenordnungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Fortschritte bei der SmallSat-Miniaturisierung zur Förderung des Marktwachstums

Fortschritte bei der Miniaturisierung von Kleinsatelliten treiben das Wachstum des Marktes für reaktionsfähige Weltraumstarts voran, indem sie kompakte, leistungsstarke Nutzlasten unter 500 kg für den schnellen Einsatz von LEO-Satelliten ermöglichen. Durch die Nutzung von HDI-Leiterplatten, Mikrodurchkontaktierungen und umfunktionierten Prozessoren bieten CubeSats und 16U-Varianten jetzt eine optische Auflösung auf GEO-Niveau und vollständige Subsysteme an physikalischen Grenzen, die durch die Solareffizienz vorgegeben sind. Dies verkürzt die Entwicklungszyklen auf unter zwei Jahre, senkt die Startkosten durch Mitfahrgelegenheiten und reduziert den SWaP-C für mehrere Satelliten pro Fahrzeug. Miniaturisierte ISR-Satelliten der U.S. Space Force im taktisch reaktionsfähigen Weltraum unterstützen die Wiederherstellung bei Bedarf gegen Bedrohungen, wobei Antrieb und Kommunikation schrumpfen, um Zeitpläne auf Stundenebene zu ermöglichen.

MARKTBEGRENZUNGEN

Strenge Vorschriften zur Einschränkung der Marktexpansion

Strenge Lizenzen der Federal Aviation Administration (FAA) und der International Traffic in Arms Regulations (ITAR)-Exportkontrollen schränken reaktionsschnelle Weltraumstarts ein, indem mehrwöchige Genehmigungen vorgeschrieben werden, die nicht mit Stunden-/Tagesfristen vereinbar sind. Betreiber müssen detaillierte Nutzlast-, Standort- und Gefahrenanalysen gemäß 14 CFR Part 450 einreichen, einschließlich quantitativer Risikobewertungen und Luftraumkoordination mit der Flugverkehrsorganisation (ATO), wodurch sich TacRS-Demonstrationen verzögern. ITAR betrachtet Abschüsse als „Exporte“ und erfordert Munitionslizenzen des US-Außenministeriums für ausländische Komponenten, auch im Inland.

MARKTCHANCEN

Vermehrte LEO-Konstellationen zur Schaffung neuer Marktchancen

Vermehrte LEO-Konstellationen schaffen erhebliche Marktchancen für reaktionsfähige Weltraumstarts, da häufige Starts bei der Satellitenauffüllung erforderlich sind, um widerstandsfähige Architekturen gegen Bedrohungen aufrechtzuerhalten. USSF TacRS-Missionen wie Victus Sol priorisieren den schnellen Einsatz von ISR-Kleinsatelliten, um Lücken in großen Konstellationen zu schließen, die für ASAT-Angriffe anfällig sind. Da Tausende von Satelliten in Megakonstellationen jedes Jahr aufgrund von Ausfällen und Manövern einem Verlust ausgesetzt sind, ermöglichen spezielle kleine Trägerraketen eine bedarfsgerechte Aufladung ohne Verzögerungen bei Mitfahrgelegenheiten.

HERAUSFORDERUNGEN DES MARKTES

Die Volatilität der Lieferkette stellt eine große Herausforderung für den Markt dar

Die Volatilität der Lieferkette erschwert einen reaktionsschnellen Weltraumstart, da die Abhängigkeit von Spezialkomponenten wie strahlungsbeständiger Elektronik und Antriebssystemen von alleinigen Lieferanten zu Produktionsverzögerungen führt. ITAR-Beschränkungen schränken die weltweite Beschaffung ein und verschärfen den Mangel an Focal-Plane-Arrays und Verstärkern mit hohen Ausschussraten. In den USA konkurriert die steigende Nachfrage des Verteidigungsministeriums (DoD) mit der kommerziellen Luft- und Raumfahrt um Kapazitäten, wodurch sich die Vorlaufzeiten für den Bau kleiner Satelliten und Trägerraketen verlängern.

Segmentierungsanalyse

Von der Launch-Plattform

Zuverlässigkeit der Infrastruktur zur Steigerung des Segmentwachstums bei der Markteinführung fester Bodenbeläge

Basierend auf der Startplattform ist der Markt in feste Bodenstarts, mobile Bodenstarts, Luftstarts und Seestarts unterteilt.

Es wird erwartet, dass das Segment der festen Bodenstarts den größten Marktanteil ausmachen wird. Der Segmentanteil wird durch den Bedarf an einer zuverlässigen, kostengünstigen Startinfrastruktur bestimmt, die kleine Satelliten wie die in Cape Canaveral, Vandenberg und im Complex 1 des Rocket Lab schnell einsetzen kann.

Es wird erwartet, dass das Segment der mobilen Bodenstarts im Prognosezeitraum mit der höchsten CAGR von 8,62 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Nutzlasttyp

Der schnelle Bedarf an Echtzeitdaten für die Überwachung steigerte das Wachstum des Erdbeobachtungssegments

Basierend auf dem Nutzlasttyp ist der Markt in Erdbeobachtung, Kommunikation, SIGINT/ELINT/COMINT, Space Domain Awareness (SDA)/Tracking, PNT-Erweiterung/Timing-Nutzlasten, Technologiedemonstration/experimentelle und wissenschaftliche/zivile Missionen unterteilt.

Im Jahr 2025 dominierte das Erdbeobachtungssegment den Weltmarkt. Das Segmentwachstum ist auf den Bedarf an nahezu Echtzeitdaten für Überwachung, Katastrophenüberwachung und Umweltverfolgung zurückzuführen.

Das Segment Space Domain Awareness (SDA)/Tracking wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 8,73 % wachsen.

Nach Fahrzeugtyp

Anstieg der Nachfrage nach Kleinsatelliten und Konstellationen, um das Wachstum des Segments für kleine Trägerraketen anzukurbeln

Basierend auf dem Fahrzeugtyp wird der Markt segmentiertkleine Trägerraketen, mittlere Trägerraketen (konfiguriert für schnellen Abruf/schnelle Integration), festkörperbasierte Schnellreaktionsträgerraketen, wiederverwendbare Trägerraketen (teilweise oder vollständige Wiederverwendung) und luftgestützte Raketen.

Es wird erwartet, dass das Segment der kleinen Trägerraketen im Prognosezeitraum einen dominierenden Marktanteil bei reaktionsfähigen Weltraumraketen verzeichnen wird. Die segmentale Dominanz ist auf die steigende Nachfrage nach Satellitenkonstellationen für Fernerkundung, ISR und Erdbeobachtung zurückzuführen, die spezielle Starts erfordern.

Das Segment der wiederverwendbaren Trägerraketen wird im Prognosezeitraum voraussichtlich mit einer höchsten jährlichen Wachstumsrate von 8,68 % wachsen.

Nach Servicetyp

Schnelle Reaktion und hohe Taktfrequenz zur Förderung des Wachstums des On-Demand-Markteinführungssegments

Basierend auf der Serviceart ist der Markt unterteilt in On-Demand-dedizierte Starts, reaktionsschnelle Mitfahrgelegenheiten, Kapazitätsreservierung/Slotbuchung, Standby-/Alarm-Startdienste (Start auf Bestellung), Startkampagnen- und Bodenbetriebsdienste (Multi-Spaceport/Expeditionsflug), Missionsdesign, Reichweite, Sicherheits- und Lizenzierungsdienste sowie Wartungs-/Sanierungs-/Turnaround-Dienste.

Es wird erwartet, dass das On-Demand-Einführungssegment im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Die segmentale Dominanz ist darauf zurückzuführen, dass engagierte Startanbieter Priorität auf eine hochfrequente „On-Demand“-Planung legen, die es ermöglicht, Satelliten innerhalb von Tagen oder Wochen nach ihrer Bereitschaft zu starten.

Das Segment der Standby-/Alarm-Startdienste (Launch-on-Order) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 8,68 % wachsen.

Vom Endbenutzer

Die steigende Nachfrage nach Weltraumüberwachung beflügelte das Segment Verteidigungsministerien/Streitkräfte

Basierend auf dem Endbenutzer ist der Markt in Verteidigungsministerien/Streitkräfte, nationale Raumfahrtorganisationen, Geheimdienste/SIGINT-Behörden, Anbieter kommerzieller Trägerraketen und andere unterteilt.

Das Segment Verteidigungsministerien/Streitkräfte dominierte den Segmentmarktanteil. Die segmentale Dominanz ist auf die Tatsache zurückzuführen, dass Verteidigungskräfte direkte, wetterunabhängige und Echtzeit-Überwachungsfunktionen rund um die Uhr benötigen, damit ISR die Bewegungen des Gegners verfolgen kann.

Es wird prognostiziert, dass die Geheimdienst-/SIGINT-Behörden während des Untersuchungszeitraums mit einer hohen CAGR von 8,54 % wachsen werden.

Regionaler Ausblick auf den Responsive Space Launch-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 0,85 Milliarden US-Dollar und behauptete auch im Jahr 2025 seine Spitzenposition mit 0,94 Milliarden US-Dollar. Nordamerika dominiert den reaktionsschnellen Weltraumstart aufgrund des aggressiven TacRS-Programms der U.S. Space Force (USSF), das die 27-Stunden-Satellitenstart-Demo von Victus Nox und 2026 OSP-4-Missionen für eine schnelle ISR-Wiederherstellung inmitten umstrittener Umlaufbahnen umfasst.

North America Responsive Space Launch Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

US-Markt für Responsive Space Launches

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,57 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 12,90 % entspricht. Die USA sind über das Space Systems Command der USSF führend, entwickeln TacRS-Prototypen weiter und priorisieren stündliche/tägige Zeitpläne für die Satellitenverarbeitung, den Start und den Betrieb im Orbit, um Störungen in der Umlaufbahn zu verhindern.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine konstante Wachstumsrate von 12,19 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 0,82 Milliarden US-Dollar erreichen. Europa strebt nach reaktionsfähigen Fähigkeiten durch die Orbitaltransferfahrzeuge und nationalen Programme der ESA.

Britischer Markt für Responsive Space Launches

Der britische Markt wird im Jahr 2026 auf etwa 0,25 Milliarden US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 12,56 % während des Untersuchungszeitraums entspricht. Das Vereinigte Königreich treibt den reaktionsschnellen Start mit dem Spectrum-Fahrzeug von Skyrora voran und strebt regelmäßige Kleinsatellitenmissionen von Sutherland aus an, um Verteidigungskonstellationen zu unterstützen.

Deutschland Markt für Responsive Space Launches

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,21 Mrd.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 0,82 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern, die im Untersuchungszeitraum am schnellsten wuchs. Die Region wächst durch staatliche Programme, wobei Japan, China und Indien kleine Trägerraketenflotten für widerstandsfähige LEO-Architekturen gegen regionale Bedrohungen aufbauen.

Japan-Markt für reaktionsfähige Raumfahrtraketen

Der japanische Markt wird im Jahr 2026 auf etwa 0,16 Milliarden US-Dollar geschätzt, was etwa 13,18 % der durchschnittlichen jährlichen Wachstumsrate (CAGR) im Prognosezeitraum ausmacht. JAXA und Mitsubishi Heavy Industries entwickeln kleine Trägerraketen für TacRS-äquivalente Einsätze und stärken so die Abschreckung der US-Allianz im Indopazifik.

Markt für Responsive Space Launches in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,25 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China skaliert den reaktionsschnellen Start durch die kleinen Raketen von CASIC schnell und ermöglicht so vermehrte ISR-Konstellationen zur Überwachung des Südchinesischen Meeres und zur Verhinderung von Zugangsverweigerungen.

Markt für reaktionsfähige Weltraumstarts in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,21 Milliarden US-Dollar geschätzt. ISROs SSLV unterstützt den reaktionsschnellen Einsatz von Kleinsatelliten, mit DRDO-Investitionen für eine schnelle militärische Wiederauffüllung bei Grenzspannungen.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Lateinamerika ist Zeuge aufkeimender Bemühungen über das brasilianische ALCOM Saturn VLS für einen regionalen LEO-Zugang. Der Nahe Osten schreitet voran, da die Yah Satellite Services der Vereinigten Arabischen Emirate reaktionsfähiges ISR erforschen. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich einen Wert von 0,13 Milliarden US-Dollar bzw. 0,08 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften fördern die Marktexpansion von Responsive Space Launch

Der Markt für reaktionsfähige Weltraumstarts weist eine moderate Konsolidierung auf, die von agilen Kleinsatellitenstartspezialisten wie Rocket Lab, Firefly Aerospace, SpaceX und ULA dominiert wird, die NSSL-Verträge und TacRS-Demonstrationen für die Vormachtstellung des Verteidigungsministeriums nutzen.

Partnerschaften beschleunigen das Wachstum, da Rocket Lab mit der USSF bei 24-Stunden-Electron-Abrufen für Victus-Missionen zusammenarbeitet, Firefly OSP-4 mit Space Systems Command für schnelles ISR sichert und SpaceX/ULA reaktionsfähige Ebenen in Phase 3 NSSL integrieren. Diese Allianzen stärken die Widerstandsfähigkeit der Versorgung angesichts zunehmender LEO-Konstellationen und geopolitischer Bedrohungen im Orbit.

LISTE DER WICHTIGSTEN RESPONSIVEN SPACE-LAUNCH-UNTERNEHMEN IM PROFIL

- Raketenlabor(UNS.)

- Firefly Aerospace(UNS.)

- SpaceX (USA)

- United Launch Alliance (ULA) (USA)

- Relativitätsraum (USA)

- Blue Origin (USA)

- Isar Aerospace (Deutschland)

- Skyrora (Großbritannien)

- PLD Space (Spanien)

- Skyroot Aerospace (Indien)

- Chinesisches Unternehmen für Luft- und Raumfahrtwissenschaft und -technologie (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: Die STP-S30-Mission wird von Rocket Lab Corporation, einem weltweit führenden Anbieter von Trägerdiensten und Raumfahrtsystemen, bei ihrem bevorstehenden Electron-Start für das Space Systems Command (SSC) der U.S. Space Force (USSF) eingesetzt.

- September 2025: Beamte des Space Systems Command veranstalteten einen National Security Space Launch (NSSL) Industry Day mit Vertretern von 17 kommerziellen Raumfahrtunternehmen, um Anbieter kommerzieller Startdienste und Raumfahrtkapazitäten bei der Vorbereitung auf NSSL Phase 3 Lane 1 On-Ramp-Möglichkeiten zu unterstützen.

- April 2025: Das Sinequone-Projekt der Defence Innovation Unit (DIU) des US-Verteidigungsministeriums (DoD) erteilte Firefly Aerospace, einem führenden Unternehmen im Bereich reaktionsfähiger End-to-End-Weltraumdienste, einen Auftrag zur Nutzung seines Raumschiffs Elytra zur Durchführung einer reaktionsfähigen Mission im Orbit.

- Februar 2025: Firefly Aerospace erhielt vom Space Systems Command einen Auftrag über 21,81 Millionen US-Dollar für „Victus Sol“, den fünften einer Reihe von Tests, die Auftragnehmer und USSF dazu zwingen sollten, Satelliten in Rekordgeschwindigkeit zu bauen, zu transportieren und zu starten.

- Oktober 2024: Die Space Force hat Impulse Space einen Auftrag über 34,5 Millionen US-Dollar für zwei Missionen mit ultramobilen Raumfahrzeugen erteilt. Die beiden Missionen würden zeigen, wie hochmanövrierfähige Raumfahrzeuge dem Militär dabei helfen können, im Rahmen des Tactically Responsive Space (TacRS)-Programms der Space Force schnell auf Bedrohungen im Weltraum zu reagieren.

BERICHTSBEREICH

Die globale Branchenanalyse für reaktionsfähige Weltraumstarts umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und das Nachrüstungsprogramm. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,49 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Startplattform, Nutzlasttyp, Fahrzeugtyp, Servicetyp, Endbenutzer und Region |

| Von der Launch-Plattform |

|

| Nach Nutzlasttyp |

|

| Nach Fahrzeugtyp |

|

| Nach Servicetyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,60 Milliarden US-Dollar und soll bis 2034 7,39 Milliarden US-Dollar erreichen

Im Jahr 2025 lag der Marktwert bei 0,94 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 12,49 % aufweisen wird.

Bei der Startplattform wird erwartet, dass das Segment der festen Bodenstarts den Markt dominieren wird.

Fortschritte bei der SmallSat-Miniaturisierung sind der Schlüsselfaktor für das Marktwachstum.

Rocket Lab, Firefly Aerospace, SpaceX, United Launch Alliance (ULA), Relativity Space und Blue Origin sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf