Marktgröße, Anteil und Branchenanalyse für Rechenzentrumsbeschleuniger, nach Beschleunigertyp (GPU, ASIC, FPGA, DPU/IPU/SmartNIC und andere), nach Bereitstellung (Cloud, On-Premise und Hybrid), nach Endbenutzer (Hyperscaler/CSPs und Colocation-Anbieter und -Unternehmen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

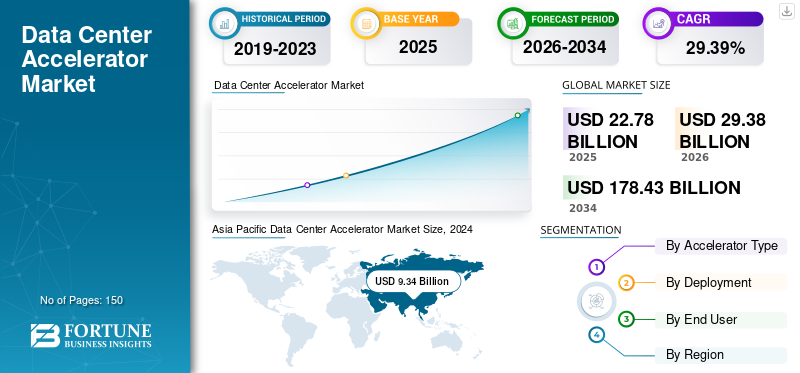

Die globale Marktgröße für Rechenzentrumsbeschleuniger wurde auf USD geschätzt29.38Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen37,92Milliarden im Jahr 2026 auf USD249.10Milliarden bis 2034, was einem CAGR von entspricht26.53% im Prognosezeitraum.Der asiatisch-pazifische Raum dominierte den Markt für Rechenzentrumsbeschleuniger mit einem Marktanteil von 41,37 % im Jahr 2025.

Rechenzentrumsbeschleuniger bezieht sich auf eine spezielle Hardware, einschließlich KI-Beschleuniger, GPUs, FPGAs und ASICs, die darauf ausgelegt sind, die Rechenleistung für Aufgaben wie Analysen, KI und Hochleistungs-Workloads zu steigern. Der Markt wächst stetig, angetrieben durch die zunehmende Akzeptanz von Cloud-Diensten, den Datenverkehr, die Nachfrage nach energieeffizienter und schnellerer Verarbeitung sowie die zunehmende KI undmaschinelles LernenArbeitsbelastungen.

Zu den verschiedenen Hauptakteuren auf dem Markt gehören NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation und andere. Diese Unternehmen nutzen Strategien wie die Entwicklung fortschrittlicher KI-optimierter Chips, das Angebot maßgeschneiderter Beschleunigerarchitekturen, den Aufbau von Partnerschaften mit verschiedenen Cloud-Anbietern und schnelle Investitionen in Forschung und Entwicklung für höheren Durchsatz und geringeren Stromverbrauch.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Rechenzentrumsbeschleuniger

- Marktgröße 2025: 29,38 Milliarden US-Dollar

- Marktgröße 2026: 37,92 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 249,10 Milliarden US-Dollar

- CAGR: 26,53 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Rechenzentrumsbeschleuniger mit einem Anteil von 41,37 % im Jahr 2025.

- Das GPU-Segment hatte im Jahr 2024 den größten Marktanteil und erwirtschaftete einen Umsatz von 6,52 Milliarden US-Dollar.

- Es wird erwartet, dass das Cloud-Segment den Markt anführt und im Jahr 2026 75,12 % des weltweiten Umsatzes ausmacht.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 29,86 % des weltweiten Umsatzes, unterstützt durch die zunehmende Einführung von KI-Workloads und fortschrittlichen Cloud-Computing-Plattformen.

Europa

Europa repräsentierte im Jahr 2025 19,48 % des Weltmarktes, angetrieben durch die Ausweitung digitaler Transformationsinitiativen und die wachsende Nachfrage der Unternehmen nach beschleunigtem Computing.

Asien-Pazifik

Der asiatisch-pazifische Raum blieb der führende regionale Markt, erreichte im Jahr 2025 ein Volumen von 12,16 Milliarden US-Dollar und profitierte von starken Investitionen in KI-Infrastruktur und Hyperscale-Rechenzentren.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 6,67 Milliarden US-Dollar erreichen, angetrieben durch starke Investitionen von Hyperscalern und Cloud-Service-Anbietern in KI-gestützte Rechenzentrumsinfrastruktur.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 3,74 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Einführung von KI, den Einsatz von Hochleistungsrechnern und die wachsende Nachfrage nach fortschrittlichen Datenverarbeitungsfunktionen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Die wachsende Nachfrage nach generativen KI- und HPC-Anwendungen treibt die Marktentwicklung voran

Die schnell wachsende Nachfrage nach High Performance Computing (HPC) und KI-Anwendungen ist ein wichtiger Treiber für das Wachstum des Marktes für Rechenzentrumsbeschleuniger. Verschiedene generative KI-Modelle, darunter große Sprachmodelle, autonome Systeme und Bildgeneratoren, erfordern eine massive Parallelverarbeitung sowie Berechnungen mit geringer Latenz, die mit herkömmlichen CPUs nur schwer zu erreichen sind.

Ebenso basieren HPC-Workloads in wissenschaftlichen Simulationen, Forschung und fortgeschrittener Analytik auf Beschleunigern, um die komplexen Berechnungen im großen Maßstab zu überwachen. Da Unternehmen, Forschungseinrichtungen und Cloud-Anbieter solche Technologien übernehmen, steigt die Nachfrage danachKI-BeschleunigerEs wird erwartet, dass GPUs und Spezialhardware zunehmen und so das Marktwachstum ankurbeln.

Marktbeschränkungen

Hohe Kosten und Stromverbrauch von Beschleunigern bremsen das Marktwachstum

Der höhere Stromverbrauch und die höheren Kosten stellen eine große Herausforderung für das Marktwachstum dar. Fortschrittliche FPGAs, GPUs und KI-Chips erfordern eine erhebliche Kapitalinvestition, was ihre Einführung für kleinere und kostensensible Rechenzentren zu einer Herausforderung macht. Ihre steigenden Betriebskosten, insbesondere der Kühlbedarf und der Stromverbrauch, erhöhen auch die Gesamtkosten. Da Beschleuniger immer leistungsfähiger werden, steigt der Energiebedarf, was zu einer Effizienzherausforderung führt und den regionalen Einsatz aufgrund von Nachhaltigkeitsvorschriften und höheren Energiepreisen einschränkt.

Marktchancen

Die zunehmende Einführung von Edge- und Cloud-KI-Infrastrukturen bietet lukrative Wachstumschancen

Die zunehmende Akzeptanz von Cloud-KI-Infrastruktur und Edge-KI bietet eine lukrative Chance für den Markt. Da Unternehmen die KI-Verarbeitung auf Cloud-basierte Lösungen verlagern und Edge-Geräte einsetzen, um Echtzeitdaten zu gewinnen, wächst die Nachfrage nach Beschleunigern mit hoher Leistung und geringerer Latenz.

Darüber hinaus fordern Cloud-Anbieter skalierbare FPGA-, GPU- und ASIC-Lösungen, die bei der Bewältigung komplexer KI-Workloads helfen, während Edge-Umgebungen einen energieeffizienten und kompakten Beschleuniger erfordern. Diese Erweiterung ermöglicht es Anbietern, eine spezialisierte und vielfältige Hardware für beide Ökosysteme bereitzustellen.

Markttrends für Rechenzentrumsbeschleuniger

Der Wandel hin zu KI-optimierten Rechenzentren hat sich zu einem wichtigen Markttrend entwickelt

Ein wichtiger Trend, der den Markt umgestaltet, ist die zunehmende Verlagerung hin zu KI-optimierten Rechenzentren, die durch die Ausweitung von maschinellem Lernen, KI usw. vorangetrieben wirdgenerative KIArbeitsbelastungen. Herkömmliche Rechenzentrumsarchitekturen sind ineffizient, um die enormen Speicher- und Rechenanforderungen von KI-Modellen zu erfüllen. Dies ermöglicht Betreibern die Einführung von GPUs, benutzerdefinierten KI-Beschleunigern und TPUs.

Solche KI-zentrierten Designs neigen dazu, den Durchsatz zu verbessern, die Energieeffizienz zu steigern und die Latenz zu reduzieren. Cloud-Anbieter und Unternehmen strukturieren außerdem die Infrastruktur um, um groß angelegte Schulungen und Inferenzen zu unterstützen, und integrieren so die spezielle Hardware, Netzwerklösungen und Software-Stacks.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Beschleunigertyp

Außergewöhnliche Vielseitigkeit der GPU bei der Parallelverarbeitung steigert das Segmentwachstum

Basierend auf dem Beschleunigertyp ist der Markt in GPU, ASIC, FPGA, DPU/IPU/SmartNIC und andere unterteilt.

Im Jahr 2024 hatte das GPU-Segment mit einem Umsatz von 6,52 Milliarden US-Dollar den größten Marktanteil bei Beschleunigern für Rechenzentren. Dies liegt an seiner außergewöhnlichen Vielseitigkeit bei der Parallelverarbeitung, die es ideal für maschinelles Lernen, KI und HPC macht. Darüber hinaus stärken die Flexibilität, die Effizienz bei der Bewältigung komplexer Arbeitslasten und das stärkere Software-Ökosystem das Segmentwachstum. Das GPU-Segment soll im Jahr 2026 mit einem Anteil von 69,22 % den Markt dominieren.

Das ASIC-Segment verzeichnete im Jahr 2024 mit 33,45 % die höchste CAGR. Dieses Wachstum ist auf seine außergewöhnliche Effizienz, Geschwindigkeit und Optimierungsfähigkeit für bestimmte Aufgaben, einschließlich KI-Inferenz und Verschlüsselung, zurückzuführen. Seine maßgeschneiderte Architektur reduziert tendenziell den Stromverbrauch und steigert die Leistung, wodurch es sich hervorragend für große Rechenzentrums-Workloads eignet.

Durch Bereitstellung

Flexibilität, Skalierbarkeit und Leistungsfähigkeit von Cloud-Lösungen treiben das Segmentwachstum voran

Der Markt ist je nach Bereitstellung in Cloud, On-Premise und Hybrid unterteilt.

Unter diesen dominierte das Cloud-Segment den Markt mit einem Umsatzanteil von 6,92 Milliarden US-Dollar im Jahr 2024. Es wird erwartet, dass das Cloud-Segment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 75,12 % leistet.

Andererseits hält die On-Premise-Bereitstellung den zweitgrößten Marktanteil, da verschiedene Organisationen maximale Sicherheit, Leistung und Kontrolle für sensible Daten und kritische Arbeitslasten priorisieren. Darüber hinaus bevorzugen Branchen wie das Gesundheitswesen, das Finanzwesen und die Regierung eine Infrastruktur vor Ort, um die Datenexposition und Compliance zu minimieren und eine konsistente Hochgeschwindigkeitsverarbeitung zu erreichen, ohne auf externe Cloud-Umgebungen angewiesen zu sein.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Massive Infrastrukturinvestitionen fördern das Wachstum des Segments Hyperscaler/CSPs

Der Markt ist je nach Endbenutzer in Hyperscaler/CSPs, Colocation-Anbieter und Unternehmen unterteilt.

Unter diesen dominierte das Segment Hyperscaler/CSPs den Markt mit einem Umsatzanteil von 6,49 Milliarden US-Dollar im Jahr 2024. Das Segment Hyperscaler/CSPs wird den Markt voraussichtlich mit einem Anteil von 70,02 % im Jahr 2026 dominieren. Dieses Wachstum ist auf die massiven Infrastrukturinvestitionen, den kontinuierlichen Einsatz fortschrittlicher Beschleuniger zur Leistungssteigerung, die schnelle Erweiterung von KI-Workloads, höhere Skalierbarkeit und Effizienz auf den globalen Cloud-Plattformen zurückzuführen.

Unternehmen halten den zweitgrößten Marktanteil, da sie zunehmend auf Beschleuniger angewiesen sind, um die Leistung für interne Arbeitslasten zu steigernDatenanalyse, KI, Automatisierung und Echtzeitentscheidungen.

Regionaler Ausblick auf den Markt für Rechenzentrumsbeschleuniger

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Data Center Accelerator Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 8,77 Milliarden US-Dollar und trug damit 29,86 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 11,34 Milliarden US-Dollar prognostiziert.Die Region hält den zweitgrößten Anteil, was auf die Fortschritte in der digitalen Infrastruktur, die weit verbreitete Einführung von KI und die stärkere Cloud-Nutzung zurückzuführen ist. Darüber hinaus Präsenz großer Technologieunternehmen und HyperscaleRechenzentrenin den USA treibt die Nachfrage nach Hochleistungsbeschleunigertechnologien in der gesamten Region weiter voran. Der US-Markt soll bis 2026 ein Volumen von 6,67 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 5,72 Milliarden US-Dollar aus, was 19,48 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 7,34 Milliarden US-Dollar erreichen.Dieses Wachstum wird durch die Präsenz großer Cloud-Anbieter, die zunehmende Akzeptanz von KI und den schnellen Einsatz digitaler Technologien in der gesamten Region vorangetrieben. Darüber hinaus stärken stärkere Investitionen in fortschrittliche Computerinfrastruktur und staatliche digitale Programme auch die Position der Region als wichtiger Marktteilnehmer. Der britische Markt soll bis 2026 ein Volumen von 1,84 Milliarden US-Dollar erreichen. Der deutsche Markt soll bis 2026 ein Volumen von 1,55 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 12,16 Milliarden US-Dollar, was 41,37 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 15,83 Milliarden US-Dollar erreichen.Die Region verzeichnet auch die schnellste Wachstumsrate, vor allem aufgrund der zunehmenden Cloud-Nutzung. Darüber hinaus kurbelt die zunehmende Digitalisierung und der Ausbau großer Rechenzentren in großen Volkswirtschaften das regionale Marktwachstum insgesamt an. Der japanische Markt soll bis 2026 ein Volumen von 3,74 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 4,54 Milliarden US-Dollar erreichen. Der indische Markt soll bis 2026 ein Volumen von 2,93 Milliarden US-Dollar erreichen.

Südamerika

Der südamerikanische Markt wird im Jahr 2025 voraussichtlich 1,62 Milliarden US-Dollar erreichen. Das Wachstum in der Region ist vergleichsweise langsamer als in Nordamerika, Europa und im asiatisch-pazifischen Raum, was auf begrenzte Investitionen in fortschrittliche Technologien, eine langsamere Bereitstellung moderner Rechenzentrumsinfrastruktur und eine relativ geringere Akzeptanz von Cloud Computing und KI-gesteuerten Arbeitslasten zurückzuführen ist. Es wird jedoch erwartet, dass zunehmende Digitalisierungsinitiativen und die wachsende Nachfrage nach Datenspeicher- und -verarbeitungskapazitäten im Prognosezeitraum eine stetige Marktexpansion unterstützen werden.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 1,1 Milliarden US-Dollar, was 3,76 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,39 Milliarden US-Dollar erreichen.Das Marktwachstum bleibt aufgrund der langsameren Einführung fortschrittlicher Rechenzentrumstechnologien und der geringeren Cloud-Penetration in mehreren Ländern der Region moderat. Dennoch schaffen Investitionen in digitale Transformationsprogramme, Smart-City-Projekte und neue KI-Anwendungen neue Möglichkeiten für die Marktentwicklung. Innerhalb der Region dürften die GCC-Länder einen erheblichen Anteil ausmachen und im Jahr 2025 etwa 0,35 Milliarden US-Dollar erreichen, unterstützt durch zunehmende Investitionen in die Technologieinfrastruktur und den Ausbau von Rechenzentren.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 1,62 Milliarden US-Dollar, was 5,52 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 2,02 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Investitionen in Forschung und Entwicklung, um ihre Marktpositionen zu behaupten

Die Branche der Rechenzentrumsbeschleuniger ist hart umkämpft mit wichtigen Akteuren wie NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation und anderen, die in der Branche tätig sind. Diese Unternehmen konzentrieren sich auf Partnerschaften, vertikale Integration und wachsende Investitionen in Forschung und Entwicklung.

LISTE DER WICHTIGSTEN RECHENZENTREN-BESCHLEUNIGUNGSUNTERNEHMEN IM PROFIL

- NVIDIA Corporation(UNS.)

- Advanced Micro Devices, Inc.(UNS.)

- Intel Corporation(UNS.)

- Google LLC (USA)

- Amazon Web Services, Inc.(UNS.)

- Microsoft Corporation (USA)

- Huawei Technologies Co., Ltd. (China)

- Cerebras Systems, Inc. (USA)

- SambaNova Systems, Inc. (USA)

- Graphcore Ltd. (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im November 2025,Google kündigte seinen Plan an, TPU-KI-Chips ins All zu schicken. Das Unternehmen wird mit Planet Labs beim „Projekt Suncatcher“ zusammenarbeiten, bei dem bis Anfang 2027 zunächst zwei Satelliten gestartet werden, um das Potenzial größerer Weltraum-Rechenzentrumscluster zu erkunden.

- Im Oktober 2025,Qualcomm Technologies, Inc. gab die Einführung seiner KI-inferenzoptimierten Lösungen der nächsten Generation für Rechenzentren bekannt. die auf den Chips AI200 und AI250 von Qualcomm basierenden Beschleunigerkarten und Racks. Aufbauend auf der NPU-Technologieführerschaft des Unternehmens bieten diese Lösungen Rack-Leistung und überlegene Speicherkapazität für schnelle KI-Inferenz bei hoher Leistung pro Dollar pro Watt – was einen großen Fortschritt bei der Ermöglichung skalierbarer, effizienter und flexibler generativer KI in allen Branchen darstellt.

- Im Juni 2025Amazon kündigte Pläne an, von 2025 bis 2029 insgesamt 12,9 Milliarden US-Dollar in den Ausbau, Betrieb und die Wartung seiner Rechenzentrumsinfrastruktur in Australien zu investieren. Die größte öffentlich angekündigte globale Technologieinvestition des Landes wird das starke Wachstum der Kundennachfrage unterstützenCloud-Computingund künstliche Intelligenz (KI), die Beschleunigung der KI-Einführung und -Fähigkeit sowie die kontinuierliche Modernisierung australischer Organisationen jeder Größe.

- Im Februar 2025,AMD kündigte die Einführung von Instinct MI325X-Beschleunigern mit 256 GB HBM3e-Speicher und 6 TB/s Bandbreite an, die eine 1,4-mal höhere Inferenzleistung im Vergleich zu Mitbewerbern gewährleisten und es Unternehmen ermöglichen, mit weniger GPUs bessere Ergebnisse zu erzielen.

- Im Januar 2021,Die NVIDIA Corporation hat ihre vGPU-Software erweitert, um Workstations und KI-Anwendungen schneller laufen zu lassen. Mit der Virtual GPU (vGPU)-Technologie des Unternehmens können Unternehmen ihren Mitarbeitern eine größere Skalierbarkeit und Leistung bieten, indem sie GPU-beschleunigte virtuelle Maschinen aus dem Rechenzentrum oder der Cloud nutzen.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für Rechenzentrumsbeschleuniger und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Wachstumsrate | CAGR von26,53 %von 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Beschleunigertyp

Durch Bereitstellung

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 29,38 Milliarden US-Dollar und wird bis 2034 voraussichtlich 249,10 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 26,53 % aufweist.

Die wachsende Nachfrage nach generativen KI- und HPC-Anwendungen treibt das Marktwachstum voran.

NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation und andere gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Asien-Pazifik.

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 12,16 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf