Marktgröße, Anteil und Branchenanalyse für Remote Deposit Capture, nach Typ (Hardware, Software und Dienste), nach Bereitstellungsmodus (vor Ort und cloudbasiert), Endbenutzer (Finanzinstitute und Unternehmen) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für die Ferneinlagenerfassung

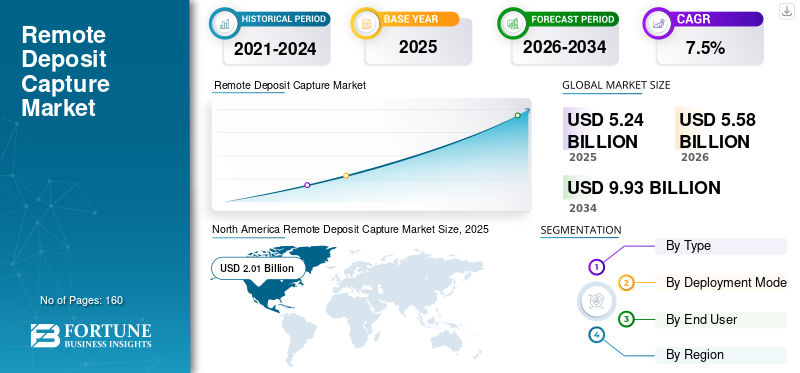

Die globale Marktgröße für die Ferneinlagenerfassung wurde im Jahr 2025 auf 5,24 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,58 Milliarden US-Dollar im Jahr 2026 auf 9,93 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,5 % aufweist. Nordamerika dominierte den Markt für die Ferneinlagenerfassung mit einem Marktanteil von 38,36 % im Jahr 2025.

Der Remote Deposit Capture-Markt ist ein infrastrukturgesteuerter Fintech-Markt, der sich auf die Digitalisierung scheckbasierter Transaktionen konzentriert. Mit RDC können Unternehmen physische Schecks in elektronische Bilder umwandeln, wodurch der Prozess schneller und effizienter wird. Regelmäßige Scheckzahlungen, strenge regulatorische Standards und eine minimale Abhängigkeit von physischen Filialen treiben die Marktnachfrage nach der Fernerfassung von Einlagen voran. Die zunehmende Zahl von Scheckbetrügereien und die doppelte Einzahlung von Schecks treiben die Marktnachfrage nach einer erweiterten bildbasierten Validierung voran. Funktionen wiemobiles Banking, Bankgeschäfte vor der Haustür und die Einführung digitaler Zahlungen kurbeln das Marktwachstum im Prognosezeitraum an. Steigende Nachfrage nach KMU-Bankdienstleistungen, zusätzlich unterstützt durch Regulierungsmaßnahmen zur Förderung des Marktwachstums bei der Ferneinlagenerfassung.

- Im August 2024 ging Alogent beispielsweise eine Partnerschaft mit Mitek ein, um seinen Check Fraud Defender in die Unify-Plattform von Alogent zu integrieren.

Wichtige Akteure wie Fiserv, Inc., Fidelity National Information Services, Jack Henry & Associates, Inc., Mitek Systems Inc. sind nur einige der wichtigsten Akteure auf dem Markt. Die Hauptakteure konzentrieren sich auf Mobile-First-Erfassungslösungen, tragbare Fernerfassungslösungen und die Einführung einer cloudbasierten Bereitstellung, um Marktanteile zu erobern und zu gewinnen.

Noch nie dagewesene geopolitische Szenarien wie Zölle, volatile Märkte usw. wirken sich alle geringfügig auf den Hardware-Markt für die Fernerfassung von Einlagen aus. Allerdings wird der Markt im Prognosezeitraum aufgrund der zunehmenden Zahl kleiner und mittlerer Unternehmen ein starkes Wachstum verzeichnen

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für die Ferneinlagenerfassung

Ausbau des Merchant RDC- und KMU-Geschäfts zur Steigerung der Marktnachfrage

Kleine und mittlere Unternehmen wachsen in Schwellen- und Industrieländern. Aufgrund der Entwicklung cloudbasierter Plattformen und mobiler Erfassungslösungen diversifiziert sich die Einführung von RDC in kleinen und mittleren Unternehmen und treibt die Nachfrage auf dem Markt voran. RDC ermöglicht ein schnelleres Cashflow-Management, wodurch die betriebliche Effizienz der Banken weiter gesteigert wird und die Marktnachfrage nach Lösungen zur Fernerfassung von Einlagen erfüllt wird. Insgesamt verwandelt dieser Trend RDC von einer hochwertigen Unternehmenslösung mit geringem Volumen in einen skalierbaren, volumengesteuerten Markt, in dem das Wachstum zunehmend von kleinen und mittleren Unternehmen (Long Tail) und nicht von einigen wenigen großen Unternehmensanwendern angetrieben wird.

- In den USA beispielsweise machen kleine Unternehmen über 40–50 % der gesamten Scheckeinlagen in bestimmten Bankensegmenten aus, was Banken dazu veranlasst, ihre auf KMU zugeschnittenen Merchant-RDC-Angebote zu erweitern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Scheckbetrüge und sichere bildbasierte Verarbeitung treiben das Marktwachstum voran

Der Scheckbetrug nimmt weltweit wieder zu, insbesondere in den USA, wo Schecks nach wie vor häufig für B2B- und institutionelle Zahlungen verwendet werden. Zu den Betrugsrisiken in RDC-Umgebungen gehören doppelte Einzahlungen (derselbe Scheck wird mehrmals hinterlegt), geänderte Scheckbeträge, gefälschte Unterschriften und gefälschte Schecks. Da sich RDC auf digitale Bilder und nicht auf eine physische Verifizierung verlässt, müssen Banken sicherstellen, dass diese Bilder authentisch und unverändert sind und den regulatorischen Standards entsprechen. Darüber hinaus drängen Aufsichtsbehörden und Bankenverbände die Institutionen, die Kontrollen für Ferneinlagen zu verstärken, was die Nachfrage nach sicheren RDC-Lösungen weiter steigert.

- Beispielsweise führte Mitek im Jahr 2023 fortschrittliche KI-gestützte mobile Scheckeinzahlungsüberprüfungstools ein, die darauf abzielen, Betrug zu reduzieren und die Bildgenauigkeit zu verbessern.

MARKTBEGRENZUNGEN

Große Legacy-Systeme und Bankinfrastruktur zur Begrenzung des Marktwachstums

Die hohe Abhängigkeit von der bestehenden Bankinfrastruktur ist ein wesentliches Hemmnis für das Wachstum des Marktes für die Ferneinlagenerfassung, da diese Lösungen eng in bestehende Banksysteme wie Kernbankplattformen, Scheckverrechnungsnetzwerke und Compliance-Rahmenwerke integriert werden müssen. Viele Banken, insbesondere in entwickelten Märkten, arbeiten noch immer mit jahrzehntealten IT-Systemen, die komplex, starr und schwer zu modifizieren sind. Die Integration von RDC in solche Umgebungen erfordert umfangreiche Anpassungen, lange Bereitstellungszyklen und hohe Implementierungskosten.

MARKTCHANCEN

Expansion und Durchdringung in aufstrebende Märkte eröffnen enorme Marktchancen

Viele Schwellenländer verfügen über eine große Basis an KMU und informellen Unternehmen, die vom traditionellen Bankwesen unterversorgt sind, aber zunehmend digitale Instrumente einsetzen. RDC kann als Teil einer umfassenderen Strategie zur finanziellen Eingliederung positioniert werden und ermöglicht diesen Unternehmen den Zugang zu schnelleren Einzahlungsdiensten, ohne dass eine umfassende Infrastruktur erforderlich ist. Ein relevantes Beispiel ist Kenia und Indien, wo Banken und Fintechs RDC-ähnliche Funktionen in Mobile-Banking-Plattformen integrieren, um bestehende Zahlungssysteme zu ergänzen. Obwohldigitale ZahlungenDominieren, RDC dient als Brückenlösung für die Überführung veralteter prüfungsbasierter Prozesse in digitale Arbeitsabläufe.

HERAUSFORDERUNGEN DES MARKTES

Die Reduzierung des Scheckvolumens könnte eine Herausforderung für das Marktwachstum darstellen

Während die Verwendung von Schecks aufgrund der Zunahme digitaler Zahlungen allmählich abnimmt, ist sie nicht ganz verschwunden, insbesondere in Bereichen wie B2B-Transaktionen, Versicherungen und Regierungszahlungen. Das bedeutet, dass Banken weiterhin eine RDC-Infrastruktur benötigen, um bestehende Arbeitsabläufe zu unterstützen. Allerdings müssen Anbieter weiterhin in Technologie-Upgrades, Sicherheitsverbesserungen und Plattformmodernisierung investieren, auch wenn das langfristige Wachstumspotenzial des Marktes begrenzt ist. Dies führt zu Unsicherheit hinsichtlich des Return on Investment (ROI), da die zukünftige Nachfrage möglicherweise keine anhaltend hohen Ausgaben rechtfertigt.

Segmentierungsanalyse

Nach Typ

Das Softwaresegment dominierte den Markt aufgrund der Einführung digitaler Banking-Lösungen

Je nach Typ wird der Markt in Hardware, Software und Dienstleistungen unterteilt. Die Hardware wird weiter in Scheckscanner und tragbare Scanner unterteilt. Basierend auf der Software wird der Markt weiter in Erfassungssoftware, Bilderkennung, Betrugserkennung, Einzahlungsverarbeitung und andere kategorisiert.

Das Softwaresegment dominierte im Jahr 2025 den Marktanteil bei der Ferneinzahlungserfassung. Da es die zentrale Funktionsschicht bildet, die die Digitalisierung, Validierung und Verarbeitung von Schecks ermöglicht. Lösungen wie mobile Erfassungssoftware, Bilderkennung, Betrugserkennung und Einzahlungsverarbeitungsplattformen sind für Banken für die Operationalisierung von RDC-Diensten unerlässlich. Mit der zunehmenden Verbreitung von Mobile Banking und digitalen Kanälen investieren Finanzinstitute stark in Softwarefunktionen, um das Benutzererlebnis zu verbessern, die Verarbeitungsgenauigkeit zu verbessern und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Während Banken ihre digitale Infrastruktur weiter modernisieren, bleibt Software der wichtigste Umsatzbringer und strategische Schwerpunktbereich für RDC-Anbieter.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum das höchste Wachstum von etwa 8,5 % CAGR verzeichnen wird, was auf den steigenden Bedarf an Implementierung, Integration und Managed Services bei Finanzinstituten zurückzuführen ist. Da RDC-Lösungen immer komplexer und cloudbasierter werden, benötigen Banken fortlaufende Unterstützung bei der Systembereitstellung, Anpassung, Wartung und Einhaltung gesetzlicher Vorschriften, was die Nachfrage nach Serviceangeboten steigert.

- Im Jahr 2024 ging Finastra beispielsweise eine Partnerschaft mit Fintech-Anbietern ein, um die RDC-Funktionalität in seine Open-Banking-Plattform einzubetten. Die Strategie ermöglicht es Banken, RDC schneller über APIs bereitzustellen und so die Erweiterung des digitalen Ökosystems zu unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bereitstellungsmodus

Der On-Premise-Bereitstellungsmodus dominiert den Markt aufgrund der großen Nachfrage nach interner Infrastruktur

Basierend auf dem Bereitstellungsmodus wird der Markt in On-Premise und Cloud-basiert unterteilt.

Das On-Premise-Segment dominiert den Markt, da viele Finanzinstitute, insbesondere große Banken, für eine bessere Kontrolle weiterhin auf die interne Infrastruktur angewiesen sind.Sicherheitund Compliance-Management. RDC-Lösungen umfassen sensible Finanzdaten und bildbasierte Transaktionen, was Banken dazu veranlasst, Bereitstellungen vor Ort zu bevorzugen, bei denen sie die Datenspeicherung, Betrugskontrolle und den Systemzugriff direkt verwalten können. Darüber hinaus sind Legacy-Banking-Umgebungen tief in bestehende On-Premise-Systeme integriert, was es einfacher und kostengünstiger macht, RDC-Funktionen innerhalb derselben Infrastruktur zu erweitern, anstatt auf neue Plattformen zu migrieren.

Es wird erwartet, dass das Cloud-basierte Segment mit etwa 7,8 % die höchste Wachstumsrate im RDC-Markt verzeichnen wird, angetrieben durch die zunehmende Einführung von Digital Banking und skalierbaren, kosteneffizienten Bereitstellungsmodellen. Cloudbasierte RDC-Lösungen ermöglichen es Banken, Vorabinvestitionen in die Infrastruktur zu reduzieren und gleichzeitig von einer schnelleren Implementierung, Flexibilität und automatischen Updates zu profitieren.

Vom Endbenutzer

Finanzinstitute dominieren als Hauptkäufer den Markt für die Ferneinlagenerfassung

Basierend auf dem Endbenutzer wird der Markt in Finanzinstitute und Unternehmen unterteilt. Finanzinstitute werden weiter in Geschäftsbanken, Privatkundenbanken, Kreditgenossenschaften und andere kategorisiert. Unternehmen werden weiter in Großkonzerne und KMU unterteilt.

Das Segment der Finanzinstitute dominiert den Markt, da Banken, Kreditgenossenschaften und andere Finanzinstitute die Hauptkäufer und -anwender von RDC-Lösungen sind. Diese Institutionen investieren stark in RDC-Plattformen, mobile Erfassungssoftware, Betrugserkennungssysteme und Integrationsdienste, um sowohl Privat- als auch Geschäftskunden Ferneinzahlungsmöglichkeiten zu ermöglichen. Die Dominanz dieses Segments beruht auf der Notwendigkeit, das Kundenerlebnis zu verbessern, die Filialabhängigkeit zu verringern und die mit der manuellen Scheckbearbeitung verbundenen Betriebskosten zu optimieren.

Es wird erwartet, dass das Unternehmenssegment im Prognosezeitraum das höchste Wachstum von etwa 8,1 % CAGR verzeichnen wird, was auf die zunehmende Akzeptanz bei kleinen und mittleren Unternehmen (KMU) und verteilten Unternehmensnetzwerken zurückzuführen ist. Die zunehmende Verfügbarkeit kostengünstiger, mobilbasierter RDC-Lösungen und vereinfachter Händlerportale hat die Eintrittsbarrieren erheblich gesenkt und eine breitere Akzeptanz bei kleineren Unternehmen ermöglicht.

Regionaler Ausblick auf den Remote Deposit Capture-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Remote Deposit Capture Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den RDC-Markt, was vor allem auf die anhaltend hohe Verwendung von Schecks, insbesondere in den USA, für B2B-, Versicherungs- und Regierungszahlungen zurückzuführen ist. Das Vorhandensein von Ermächtigungsvorschriften, einschließlich des Check 21 Act, hat ein ausgereiftes Ökosystem für die bildbasierte Scheckverarbeitung geschaffen. Banken in dieser Region investieren stark in fortschrittliche RDC-Software, mobile Erfassung und KI-gestützte Betrugserkennung, was sie zum technologisch am weitesten entwickelten Markt macht. In der Region wird zudem ein verstärkter Fokus auf die Verbesserung der Sicherheit und die Reduzierung von Betrugsrisiken beobachtet, was die Innovation weiter vorantreibt. Insgesamt stellt Nordamerika einen reifen, innovationsgetriebenen Markt mit hoher Softwaredurchdringung dar.

US-Markt für Remote Deposit Capture

Die USA stellen den dominierenden Markt in der Region Nordamerika dar. Der US-Markt wird im Jahr 2026 einen Wert von 1,73 Milliarden US-Dollar erreichen, was etwa 31 % des weltweiten Umsatzes entspricht. Die US-Banken haben in großem Umfang mobile RDC- und Händler-RDC-Lösungen eingesetzt, wodurch Ferneinzahlungen zu einer Standardfunktion auf allen Banking-Plattformen für Privat- und Geschäftskunden geworden sind.

Europa

Der europäische Markt ist im Vergleich zu Nordamerika aufgrund der geringeren Abhängigkeit von Schecks und der stärkeren Akzeptanz digitaler Zahlungsmethoden wie SEPA und Sofortüberweisungen relativ moderat. In bestimmten Sektoren wie dem Firmenkundengeschäft und grenzüberschreitenden Transaktionen, in denen noch immer Schecks verwendet werden, besteht jedoch weiterhin eine Nachfrage. Ein wesentlicher Treiber in dieser Region ist der Vorstoß in Richtungdigitales BankingTransformation und Einhaltung gesetzlicher Vorschriften und ermutigen Banken, RDC als Teil umfassenderer digitaler Lösungen einzuführen. Auch in Europa ist ein starker Trend hin zu Cloud-basierten Implementierungen und Fintech-Integration zu beobachten, insbesondere im Vereinigten Königreich und in Deutschland.

Britischer Ferneinlagenerfassungsmarkt

Der britische Markt wird im Jahr 2026 einen Wert von 0,30 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Marktumsatzes entspricht.

Deutschland-Markt für die Fernerfassung von Einlagen

Der deutsche Markt wird im Jahr 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der am schnellsten wachsende RDC-Markt, angetrieben durch die schnelle Digitalisierung des Bankwesens, die Expansion von KMU und zunehmende Initiativen zur finanziellen Inklusion. Obwohl die Verwendung von Schecks in einigen Ländern aufgrund der Dominanz digitaler Zahlungen geringer ist, gewinnt RDC bei Unternehmenstransaktionen und regierungsbezogenen Zahlungen an Bedeutung. Die Region bietet aufgrund ihrer großen Zahl unterversorgter KMU, die zunehmend mobilbasierte und kostengünstige RDC-Lösungen einsetzen, erhebliche Chancen. Ein wichtiger Trend ist das Aufkommen hybrider Bankmodelle, bei denen RDC mobile und Agent-Banking-Systeme ergänzt. Indien und die ASEAN-Staaten verzeichnen ein Wachstum durch Mobile-First-Einsätze, wodurch die Abhängigkeit von physischen Scannern verringert wird.

Indischer Markt für Remote Deposit Capture

Der indische Markt wird im Jahr 2026 einen Wert von 0,21 Milliarden US-Dollar haben, was etwa 3,8 % des Weltmarktes ausmacht. Unterstützung staatlich geführter Startup-Initiativen und Vergrößerung der digitalen Verbraucherbasis, um das Marktwachstum in Indien voranzutreiben.

Markt für Ferneinlagenerfassung in China

Es wird prognostiziert, dass der chinesische Markt im Jahr 2026 im asiatisch-pazifischen Raum dominant bleiben wird und der Umsatz 0,50 Milliarden US-Dollar erreichen wird, was etwa 8,9 % des weltweiten Umsatzes entspricht.

Japan-Markt für die Fernerfassung von Einlagen

Der japanische Markt wird im Jahr 2026 einen Wert von 0,26 Milliarden US-Dollar erreichen, was etwa 4,6 % des Umsatzes ausmacht.

Südamerika

Der südamerikanische Markt wird durch wachsende Fintech-Ökosysteme, zunehmende KMU-Aktivitäten und die schrittweise Digitalisierung des Bankwesens, insbesondere in Brasilien, angetrieben. Während der digitale Zahlungsverkehr zunimmt, spielen Schecks weiterhin eine Rolle bei geschäftlichen und institutionellen Transaktionen und sorgen für eine anhaltende Nachfrage nach RDC-Lösungen. Ein wesentlicher Treiber ist die Notwendigkeit betrieblicher Effizienz und SchnelligkeitCashflowManagement in Unternehmen, insbesondere KMU. In der Region ist ein Trend zur Einführung mobiler RDCs und vereinfachter Händlerlösungen zu beobachten, da die Kostensensibilität den Einsatz von Hardware in großem Maßstab einschränkt.

Brasilien-Markt zur Fernerfassung von Einlagen

Der brasilianische Markt wird im Jahr 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen, was etwa 4,4 % des Weltmarktes entspricht

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika befindet sich in einer aufstrebenden Phase, die durch die schrittweise Einführung des digitalen Bankings und die kontinuierliche Entwicklung der Finanzinfrastruktur gekennzeichnet ist. Zu den wichtigsten Wachstumstreibern zählen staatlich geführte Digitalisierungsinitiativen, eine zunehmende Bankendurchdringung und das Wachstum von KMU. Insbesondere die GCC-Länder sind aufgrund ihrer fortschrittlichen Bankensysteme und Unternehmensaktivitäten führend bei der Einführung. Ein bemerkenswerter Trend ist die Integration von RDC in Mobil- und Agent-Banking-Modelle, die es Banken ermöglicht, ihre Dienstleistungen auf entlegene Gebiete auszudehnen. Die Akzeptanz bleibt jedoch durch die Preissensibilität und die begrenzte Verwendung von Schecks in bestimmten Regionen eingeschränkt.

GCC-Markt zur Fernerfassung von Einlagen

Der GCC-Markt wird im Jahr 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen, was etwa 2,5 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften und mobile Erfassungstechnologie zur Förderung der Marktdurchdringung

Wichtige Marktteilnehmer integrieren RDC in digitale Bankplattformen, verbessern die mobile Erfassungstechnologie und plattformbasierte Ertragsmodelle. Steigende Nachfrage nach Betrugsprävention und -erkennung soll die Marktnachfrage in Schwellenländern, einschließlich kleiner und mittlerer Unternehmen, weiter steigern. Wichtige Akteure zielen auf KMU ab, um ihre Umsatzgenerierung durch Partnerschaften und Kooperationen zu diversifizieren.

- Beispielsweise erweiterte ProgressSoft im Jahr 2024 die RDC-Einsätze bei Banken im Nahen Osten und integrierte die Scheckdigitalisierung in nationale Zahlungssysteme.

LISTE DER WICHTIGSTEN FERNEINLAGEN-ERFASSUNGSMARKTUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Fiserv, Inc.(UNS.)

- Fidelity National Information Services (FIS) (USA)

- Jack Henry & Associates, Inc.(UNS.)

- Mitek Systems, Inc. (USA)

- NCR Corporation (USA)

- Bottomline Technologies (USA)

- Panini S.p.A.(Italien)

- Digital Check Corp.(UNS.)

- Canon Inc. (Japan)

- Finastra (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Corporate One Federal Credit Union hat aktualisierte RDC-Betriebsleitlinien und Risikorahmen für Kreditgenossenschaften veröffentlicht, wobei der Schwerpunkt auf Betrugsbekämpfung und Prüfungskontrollen liegt.

- August 2025:Die First Bank hat ein großes RDC implementiertSoftwareUpgrade der gesamten Commercial-Banking-Plattform, einschließlich Scannerkompatibilität und Systemleistungsverbesserungen.

- Juli 2025:Das Oregon State Treasury erweiterte den Einsatz von RDC-Systemen für Finanzoperationen des öffentlichen Sektors und ermöglichte es Behörden, Scheckeinzahlungen über eine sichere Scan-Infrastruktur zu digitalisieren.

- Mai 2024:Apiture hat seine digitale Bankplattform mit verbesserten RDC-Funktionen erweitert, darunter eine schnellere Verfügbarkeit von Geldern und erweiterte Betrugsanalysen.

- September 2023:Ingo Money hat sich mit Banken und Fintech-Plattformen zusammengetan, um die sofortige Einlösung von Schecks über RDC-fähige mobile Anwendungen zu ermöglichen.

BERICHTSBEREICH

Die globale Marktanalyse zur Ferneinlagenerfassung umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Bereitstellungsmodus, Endbenutzer und Region |

| Nach Typ |

|

| Nach Bereitstellungsmodus |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 bei 5,58 Milliarden US-Dollar liegen und bis 2034 voraussichtlich 9,93 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,01 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 7,5 % aufweisen wird.

Nach Typ ist das Softwaresegment marktführend.

Steigende Scheckbetrügereien und sichere bildbasierte Verarbeitung treiben das Marktwachstum voran.

Fiserv Inc., Jack Henry & Associates und Mitek Systems, Inc. sind die Top-Player auf dem Weltmarkt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf