Marktgrößenanteil und Branchenanalyse für Eisenbahnschmierstoffe, nach Typ (synthetisch und biobasiert), nach Endbenutzer (Personenbahn und Güterbahn), nach Anwendung (Schienenmobilität und Schieneninfrastruktur) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

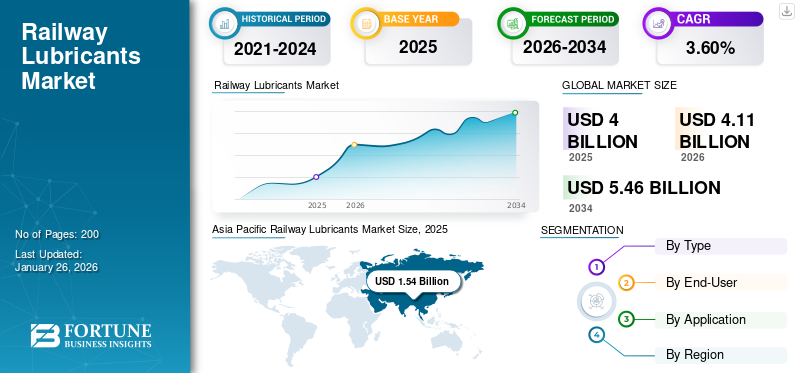

Der weltweite Markt für Schienenschmierstoffe wurde im Jahr 2025 auf 4,00 Milliarden US-Dollar geschätzt und wird voraussichtlich von 4,11 Milliarden US-Dollar im Jahr 2026 auf 5,46 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 38,50 % im Jahr 2025. Der Markt für Eisenbahnschmierstoffe in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 877,4 Millionen US-Dollar erreichen

Der Markt für Eisenbahnschmierstoffe bezieht sich auf das Industriesegment, das sich der Produktion, dem Vertrieb und dem Verkauf von Schmierstoffen widmet, die speziell für den Einsatz im Eisenbahnsektor entwickelt wurden. Diese Schmierstoffe sind für die Aufrechterhaltung des effizienten und sicheren Betriebs verschiedener Eisenbahnkomponenten, einschließlich Motoren, Lager, Räder und Gleise, unerlässlich.

Motoröle, die in verwendet werdenLokomotiveMotoren reduzieren Reibung und Verschleiß zwischen beweglichen Teilen und sorgen so für einen reibungslosen Betrieb und eine lange Lebensdauer des Motors. Getriebeöle werden in Getrieben von Lokomotiven und anderen Eisenbahnmaschinen eingesetzt, um eine effiziente Kraftübertragung zu ermöglichen und vor Verschleiß zu schützen. Gleisschmierstoffe sind Spezialschmierstoffe, die auf Schienen und Räder aufgetragen werden, um die Reibung zu verringern, den Verschleiß zu minimieren und Quietschgeräusche zu verhindern, insbesondere in Kurven und Wendungen. Hydraulikflüssigkeiten werden in Hydrauliksystemen innerhalb von Eisenbahnausrüstungen verwendet, um einen reibungslosen und effizienten Betrieb wichtiger Mechanismen wie Bremsen und Steuerungssysteme sicherzustellen.

Die COVID-19-Pandemie hatte tiefgreifende Auswirkungen auf verschiedene Branchen weltweit, darunter auch auf den Markt für Eisenbahnschmierstoffe. Lockdowns und Restriktionen führten zu vorübergehenden Schließungen von Schmierstoffproduktionsanlagen und damit zu Produktionsverzögerungen. Die Versorgung mit den für die Schmierstoffproduktion benötigten Rohstoffen war unterbrochen, was sich auf die Verfügbarkeit und die Kosten der Fertigprodukte auswirkte. Transportbeschränkungen und Grenzschließungen führten zu logistischen Hürden, verzögerten Lieferungen und erhöhten Transportkosten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Eisenbahnschmierstoffe

Zunehmende Einführung umweltfreundlicher und biologisch abbaubarer Schmierstoffe zur Förderung des Marktwachstums

Umweltverträglichkeit wird im Eisenbahnsektor immer wichtiger, was durch strengere Vorschriften und ein umfassenderes Engagement für die Minimierung der Umweltauswirkungen des Eisenbahnbetriebs vorangetrieben wird. Weltweit setzen Regierungen und Regulierungsbehörden strengere Umweltvorschriften durch, um die Umweltverschmutzung zu reduzieren und die Nachhaltigkeit zu verbessern. Diese Vorschriften veranlassen die Eisenbahnindustrie, umweltfreundliche Praktiken einzuführen, einschließlich der Verwendung biologisch abbaubarer StoffeSchmierstoffe. Biologisch abbaubare Schmierstoffe sind so konzipiert, dass sie durch mikrobielle Aktivität auf natürliche Weise abgebaut werden, wodurch die Umweltbelastung minimiert wird. Daher wird die zunehmende Einführung umweltfreundlicher und biologisch abbaubarer Schmierstoffe vorangetrieben, um das Wachstum des Marktes für Schienenschmierstoffe voranzutreiben. Beispielsweise gab Savita Oil Technologies Ltd. im April 2024 bekannt, dass das Unternehmen mit der Einführung der Ester-5-Schmierstoffreihe Indiens Importabhängigkeit von Esteröl für sensible Sektoren wie Luftfahrt und Eisenbahn verringern will. Das Unternehmen gibt an, dass die Ester-5-Schmierstoffe biologisch abbaubar sind, da sie aus Kokos- und Sojaöl hergestellt werden und für sensible Sektoren wie die Luftfahrt, elektrische Eisenbahnen und den Elektrofahrzeugraum geeignet sind, was der Nachfrage nach fehlerfreien Produkten entspricht.

Wachstumsfaktoren für den Markt für Eisenbahnschmierstoffe

Ausbau und Modernisierung der Eisenbahn zur Förderung des Marktwachstums

Steigende Investitionen in die Eisenbahninfrastruktur und die Modernisierung bestehender Netze (Hochgeschwindigkeitsbahnnetze) erhöhen den Bedarf an Schienenschmierstoffen. Mehrere Schlüsselfaktoren, darunter die steigende Nachfrage nach effizienten Transportmitteln, technologische Fortschritte und die Notwendigkeit einer verbesserten Wartung und Zuverlässigkeit, treiben das Wachstum des Marktes für Schienenschmierstoffe voran. Da Länder in den Ausbau ihrer Eisenbahnnetze investieren, steigt die Nachfrage nach Schmierstoffen entsprechend. Diese Erweiterung umfasst den Bau neuer Gleise, die Modernisierung bestehender Strecken und die Entwicklung von Hochgeschwindigkeits-Eisenbahnkorridoren. Beispielsweise verzeichnete die Indian Railways im Jahr 2023 bemerkenswerte Fortschritte an mehreren Fronten, was einen bedeutenden Schritt in Richtung Modernisierung und Effizienz darstellte. Zu diesen Fortschritten gehörten eine erhebliche Steigerung der Frachtauslastung und der Einnahmen, die Einführung hochmoderner Vande-Bharat-Züge, massive Kapitalzuweisungen, Initiativen zur Neugestaltung von Bahnhöfen, die Einführung von Kavach aus Sicherheitsgründen, umfangreiche Gleisverlegung und Elektrifizierungsbemühungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

EINHALTENDE FAKTOREN

Die Konkurrenz durch alternative Verkehrsträger könnte das Marktwachstum bremsen

Der Markt für Schienenschmierstoffe ist trotz des Wachstums durch Modernisierungs- und Erweiterungsbemühungen mit erheblichen Einschränkungen durch alternative Transportarten konfrontiert. Dieser Wettbewerb kann sich auf die Nachfrage nach Eisenbahndienstleistungen und damit auf den Bedarf an Schmiermitteln auswirken. Privatautos und Busse bieten Flexibilität, Komfort und direkte Routen und sind daher für viele Fahrgäste bevorzugte Transportmittel, insbesondere in Gebieten, in denen das Schienennetz weniger entwickelt oder weniger effizient ist. Dies reduziert die Zahl der Fahrgäste in Zügen und den Schmierstoffverbrauch in Personenzügen. Im Fernverkehr ist der Flugverkehr deutlich schneller als die Bahn, insbesondere in Regionen ohne Hochgeschwindigkeitsschienennetze. Die Bevorzugung von Flugreisen über weite Distanzen verringert die Nachfrage nach Personenzugverbindungen im Fernverkehr.

Marktsegmentierungsanalyse für Eisenbahnschmierstoffe

Nach Typanalyse

Das synthetische Segment dominiert aufgrund überlegener Leistungsmerkmale

Je nach Typ ist der Markt in synthetische und biobasierte Produkte unterteilt.

Das synthetische Segment wird aufgrund seiner überlegenen Leistungsmerkmale, langfristigen Kosteneffizienz und Fähigkeit, die anspruchsvollen Anforderungen moderner Eisenbahnsysteme zu erfüllen, den höchsten Marktanteil halten und im Jahr 2026 einen Marktanteil von 77,34 % ausmachen. Synthetische Schmierstoffe bieten einen hervorragenden Verschleißschutz und reduzieren die Verschlechterung kritischer Komponenten wie Zahnräder, Lager und Motoren, was für die Verlängerung der Lebensdauer von Eisenbahnausrüstung von entscheidender Bedeutung ist.

Der biobasierte Schmierstofftyp hält den zweitgrößten Marktanteil und ist das am schnellsten wachsende Segment im Prognosezeitraum 2024–2032. Das Wachstum ist auf die kontinuierliche Unterstützung durch Regierung und Organisationen zurückzuführen. Regierungen und Umweltorganisationen unterstützen Forschungs- und Entwicklungsbemühungen für biobasierte Schmierstoffe häufig durch Finanzierung und Zuschüsse und beschleunigen so Innovation und Markteinführung. Diese Entwicklungen treiben das Marktwachstum im Prognosezeitraum voran.

Durch Endbenutzeranalyse

Das Güterbahnsegment hält aufgrund der hohen Auslastung und Abnutzung der Ausrüstung den höchsten Marktanteil

Basierend auf dem Endverbraucher ist der Markt in den Schienenpersonenverkehr und den Schienengüterverkehr unterteilt.

Der Schienengüterverkehr wird im Jahr 2026 einen Marktanteil von 65,67 % ausmachen. Güterzüge haben die Aufgabe, schwere und sperrige Güter über weite Strecken zu transportieren, was zu erheblicher Belastung und Abnutzung von Lokomotiven, Waggons und Gleissystemen führt. Güterbahnsysteme arbeiten häufig kontinuierlich und mit minimalen Ausfallzeiten, um die Effizienz zu maximieren und logistische Anforderungen zu erfüllen. Dieser ständige Betrieb erhöht die Häufigkeit des Wartungs- und Schmierbedarfs. Güterzüge legen im Vergleich zu Personenzügen in der Regel längere Strecken zurück, was zu einem umfangreicheren Einsatz von Schmiermitteln für Motoren, Lager, Zahnräder und andere bewegliche Teile führt. Daher treiben die hohe Nutzung und der Verschleiß der Ausrüstung das Wachstum des Schienengüterverkehrssegments voran.

Der Schienenpersonenverkehr hatte im Jahr 2023 den zweitgrößten Marktanteil. Die umfangreiche Nutzung und Nachfrage nach öffentlichen Verkehrsdiensten steigert die Nachfrage nach Schienenschmierstoffen. Personenzüge, darunter U-Bahnen, Vorortzüge und Fernzüge, befördern täglich Millionen von Fahrgästen. Diese hohe Nutzungsrate erfordert häufige Wartung und Schmierung, um einen reibungslosen und zuverlässigen Betrieb zu gewährleisten. Da Hochgeschwindigkeitszüge mehrmals am Tag verkehren, ist eine kontinuierliche Schmierung der beweglichen Teile unerlässlich, um Verschleiß vorzubeugen und die Betriebseffizienz sicherzustellen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Segment Schienenmobilität dominiert aufgrund der großen Betriebsgröße

Basierend auf der Anwendung ist der Markt für Schienenschmierstoffe in Schienenmobilität und Schieneninfrastruktur unterteilt.

Aufgrund seines umfangreichen operativen Umfangs wird das Segment Schienenmobilität im Jahr 2026 voraussichtlich 57,16 % des Marktes ausmachen. Sowohl Güter- als auch Personenzüge verkehren in großem Umfang und erfordern eine regelmäßige Schmierung, um einen reibungslosen und effizienten Betrieb zu gewährleisten. Die schiere Anzahl der im Einsatz befindlichen Züge treibt das Marktwachstum an. Schätzungen zufolge wird das Segment Gear & Bearing im Jahr 2025 einen Wert von 635,6 Milliarden US-Dollar erreichen.

Den zweitgrößten Marktanteil hielt das Segment Schieneninfrastruktur. Das Segmentwachstum ist auf steigende Investitionen in die Schieneninfrastruktur zurückzuführen. Beispielsweise investierte die Deutsche Bahn (DB) im März 2024 rekordverdächtige 8,2 Milliarden US-Dollar im Jahr 2023 in die „Initiative Starke Schiene“ zur Verbesserung der deutschen Schieneninfrastruktur. Diese Entwicklung treibt das Wachstum des Schienenschmierstoffmarktes im Prognosezeitraum voran.

REGIONALE EINBLICKE

Basierend auf der geografischen Lage wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt analysiert.

Asien-Pazifik

Asia Pacific Railway Lubricants Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 1,54 Milliarden US-Dollar und eroberte damit 38,50 % des globalen Marktanteils. Im Jahr 2026 wird ein Marktvolumen von 1,59 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass der Markt für Eisenbahnschmierstoffe in Japan im Jahr 2026 einen geschätzten Wert von 0,33 Milliarden US-Dollar erreichen wird. Dieses Wachstum hat zu einer deutlichen Ausweitung der Schienenmobilität, einschließlich Personen- und Güterverkehr, geführt, was die Nachfrage nach dem Markt für Eisenbahnschmierstoffe erhöht. Es wird erwartet, dass der Markt in China mit einer konstanten jährlichen Wachstumsrate von 4,2 % wächst. Der chinesische Markt soll bis 2026 ein Volumen von 0,59 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 0,41 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 1,16 Milliarden US-Dollar und trug damit 29,04 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 1,19 Milliarden US-Dollar prognostiziert. Das regionale Wachstum ist auf erhebliche Investitionen in die Schieneninfrastruktur und die Präsenz großer Bahnbetreiber zurückzuführen. Die führenden Eisenbahnunternehmen befinden sich in Regionen wie Union Pacific, BNSF Railway, Canadian National Railway und CSX. Diese Unternehmen verfügen über umfangreiche Betriebe, die zur Wartung ihrer Flotten erhebliche Mengen an Schmierstoffen benötigen. Große Bahnbetreiber in Nordamerika verfügen häufig über integrierte Betriebe, die sowohl Güter- als auch Personenverkehrsdienste umfassen, was die Gesamtnachfrage nach Eisenbahnschmierstoffen erhöht. Der US-Markt wird bis 2026 voraussichtlich 0,72 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 0,83 Milliarden US-Dollar aus, was 20,82 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,85 Milliarden US-Dollar erreichen. Europa wird voraussichtlich eine jährliche Wachstumsrate von 2,9 % aufweisen. Europa verfügt über eines der umfangreichsten und am weitesten entwickelten Hochgeschwindigkeitsbahnnetze der Welt. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und Italien verfügen über dichte Schienennetze, die für Wartung und Betrieb erhebliche Mengen an Schmierstoffen benötigen. Der Kontinent verfügt über eine Vielzahl von Schienensystemen, darunter Hochgeschwindigkeitszüge, Regional- und Nahverkehrszüge, U-Bahnen und Güterverkehrsdienste. Jedes dieser Systeme verfügt über spezifische Schmiersysteme, die den Bedarf an Schienenschmierstoffen steigern. Der britische Markt wird bis 2026 voraussichtlich 0,08 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,24 Milliarden US-Dollar erreichen wird.

Rest der Welt

Der Markt im Rest der Welt hatte im Jahr 2025 einen Wert von 0,47 Milliarden US-Dollar und machte 11,64 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,47 Milliarden US-Dollar erreichen.

SCHLÜSSELINDUSTRIE SPIELER

Unternehmen konzentrieren sich auf die Erweiterung des Produktportfolios und des Vertriebsnetzes sowie auf Fusionen und Übernahmen, um das Marktwachstum voranzutreiben

Zu den wichtigsten Akteuren in diesem Markt zählen Shell, Exxon Mobil und Chevron. Hersteller von Schienenschmierstoffen konzentrieren sich auf die Erweiterung ihres Produktportfolios, ihres Vertriebsnetzes, ihrer Forschung und Entwicklung sowie ihrer Partnerschaften.

Shell ist einer der führenden Hersteller von Schienenschmierstoffen. Es bietet ein umfassendes Sortiment an Schienenschmierstoffen, die auf die spezifischen Anforderungen der Bahnindustrie zugeschnitten sind. Dazu gehören Motoröle, Getriebeöle, Fette und Hydraulikflüssigkeiten, die auf unterschiedliche Bahnanwendungen zugeschnitten sind.

Liste der führenden Unternehmen für Eisenbahnschmierstoffe:

- Shell plc (Großbritannien)

- Exxon Mobil Corporation (USA)

- Castrol (USA)

- Chevron Corporation (USA)

- Kluber-Schmierung(Deutschland)

- Condat (Frankreich)

- Fuchs SE(Deutschland)

- Momar(Georgia)

- Petro-Canada Lubricants LLC (Kanada)

- Sinopec (China)

- The Timken Company (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024-Shell Indonesien gab seine Absicht bekannt, seine erste Fettherstellungsanlage (GMP) im Land zu errichten. Diese neue Anlage würde Shells bestehende Marunda Lubricants Oil Blending Plant (LOBP) in Bekasi ergänzen.

- März 2023-ExxonMobil gab Pläne bekannt, fast 110 Millionen US-Dollar in den Bau einer Schmierstoffproduktionsanlage im Industriegebiet Isambe der Maharashtra Industrial Development Corporation in Raigad zu investieren. Die neue Anlage soll über eine Kapazität verfügen, jährlich bis zu 159.000 Kiloliter Fertigschmierstoffe zu produzieren.

- März 2023-Chevron Brands International LLC hat eine Vereinbarung mit der Hindustan Petroleum Corporation Limited unterzeichnet. Diese Zusammenarbeit umfasst die Lizenzierung, Produktion, den Vertrieb und die Vermarktung der Schmierstoffprodukte von Chevron unter der Marke Caltex, einschließlich der firmeneigenen Schmierstoffe der Marken Havoline und Delo.

- August 2022,Klüber Lubrication kündigte an, eine Reihe neu entwickelter und weiterentwickelter Produkte vorzustellen, die darauf abzielen, den Verschleiß zu reduzieren, Wartungsintervalle zu verlängern und die Anwendung zu vereinfachen. Diese Innovationen können die Kosteneffizienz von Schienenfahrzeugen deutlich steigern.

- Februar 2021- DB Cargo UK gab bekannt, dass das Unternehmen die mit Pflanzenöl betriebene Class 60 testet. DB Cargo UK und Tata Steel haben die Verwendung von wasserstoffbehandeltem Pflanzenöl als Antrieb für eine Diesellokomotive der Class 60 getestet, die 2.500 Tonnen Stahlcoils von Margam Steelworks in Port Talbot zum Round Oak-Terminal in Brierley Hill in den West Midlands transportierte.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet eine detaillierte Marktanalyse für Schienenschmierstoffe und konzentriert sich auf Schlüsselaspekte wie führende Marktteilnehmer, Wettbewerbslandschaft und Typ. Darüber hinaus enthält der Bericht Einblicke in die Markttrends und -dynamiken und hebt wichtige Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Typ

|

|

Vom Endbenutzer

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 4,00 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 3,60 %.

Das Schienengüterverkehrssegment ist Marktführer, da die hohe Nutzung und der Verschleiß der Ausrüstung das Wachstum des Schienengüterverkehrssegments vorantreiben.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 1,54 Milliarden US-Dollar.

Zu den Hauptakteuren auf diesem Markt zählen Shell, Exxon Mobil und Chevron.

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 38,50 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf