Marktgröße, Anteil und Branchenanalyse für die Wartung von Lokomotiven, nach Servicetyp (Motorüberholungen, elektrische Überholungen, mechanische Komponenten und andere), nach Dienstleister (OEMs, Betreiber und Drittanbieter), nach Antrieb (Diesel und Elektro), nach Endbenutzer (Personen- und Güterverkehr) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

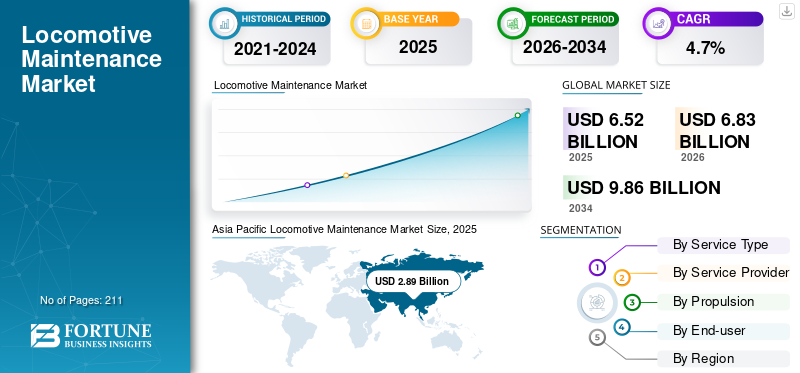

Die globale Marktgröße für Lokomotivenwartung wurde im Jahr 2025 auf 6,52 Milliarden US-Dollar geschätzt und soll im Jahr 2026 6,83 Milliarden US-Dollar und bis 2034 9,86 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 4,70 % von 2026 bis 2034 entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Lokomotivenwartung mit einem Marktanteil von 44,34 % im Jahr 2025.

Unter Lokomotivwartung versteht man den Prozess der Inspektion, Wartung, Reparatur und Durchführung der notwendigen Instandhaltungsarbeiten an Lokomotiven. Dazu gehören vielfältige Aufgaben, die den sicheren und zuverlässigen Betrieb von Lokomotiven gewährleisten sollen, wie z. B. die Prüfung und Wartung von Motoren, Bremsen, elektrischen Anlagen, Rädern, Fahrmotoren und anderen Komponenten. Wartung vonLokomotivenist von entscheidender Bedeutung für die Aufrechterhaltung der Effizienz, Sicherheit und Langlebigkeit dieser Schienenfahrzeuge, die für verschiedene Zwecke, einschließlich Personen- und Gütertransport, eingesetzt werden.

Technologische Entwicklungen wie die digitale Instandhaltung kurbeln derzeit das Wachstum des Lokomotivwartungsmarktes an. Allerdings kann die Entwicklung und Einführung dieser Technologien für den Dienstanbieter hohe Kapitalkosten verursachen, was die Marktentwicklung hemmt. Darüber hinaus erzeugen der Ausbau der Eisenbahnnetze und die steigende Nachfrage nach einem effizienten Schienenverkehr weltweit eine Nachfrage nach Lokomotivwartungsdienstleistungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die geringere Nutzung von Lokomotiven führte während der Pandemie zu einem Rückgang der Nachfrage nach Wartungsdienstleistungen

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt. In der Anfangsphase der Pandemie führten Lockdowns und Reisebeschränkungen zu einer verminderten Aktivität im Schienenverkehr. Darüber hinaus kam es im Schienenpersonenverkehr zu erheblichen Rückgängen bei den Fahrgastzahlen, während der Schienengüterverkehr durch Störungen in den Lieferketten beeinträchtigt wurde. Die geringere Nutzung der Lokomotiven führte zu einer geringeren Nachfrage nach Wartungsdienstleistungen. Beispielsweise verzeichneten die USA im Jahr 2020 einen Rückgang der Fahrten mit öffentlichen Verkehrsmitteln in städtischen Gebieten um -70 %. Laut ESCAP der Vereinten Nationen waren im September 2020 mehr als 50 % der Eisenbahngrenzübergänge mit erheblichen Einschränkungen in Betrieb, andere waren für jegliche Einreise gesperrt.

Um jedoch mit dem reduzierten Personal vor Ort und der Notwendigkeit einer Fernüberwachung fertig zu werden, beschleunigte die Pandemie die Einführung digitaler Wartungstechnologien. Vorbeugende Wartungslösungen und Fernüberwachung wurden immer wichtiger, um Ausfallzeiten zu minimieren. Im November 2020 entwickelten Ingenieure des Advanced Manufacturing Research Centre (AMRC) der University of Sheffield eine Maintenance 4.0-Zelle, um sich auf eine Reihe von Wachstum zu konzentrierenIndustrie 4.0Technologielösungen. Die Innovation stellte die Möglichkeit dar, digitale Technologien für die Schienenwartung, -reparatur und -überholung (MRO) einzusetzen.

NEUESTE TRENDS

Trend der Digitalisierung und datengesteuerter Wartungspraktiken zur Steigerung des Marktwachstums

Der wichtigste anhaltende Trend auf dem Markt ist die Einführung von Digitalisierung und datengesteuerten Wartungspraktiken. Dieser Trend beinhaltet die Nutzung fortschrittlicher Technologien und Datenanalysen, um die Effizienz und Effektivität der Wartung zu verbessern. Einige Aspekte dieses Trends umfassen die Installation von Sensoren an Lokomotiven zur Überwachung verschiedener Komponenten in Echtzeit und die Erfassung von Daten zu Faktoren wie Temperatur, Vibration und Verschleiß.

Ein weiterer Aspekt ist der Einsatz von KI und maschinellen Lernalgorithmen zur Datenverarbeitung und -erstellung vorausschauende WartungEmpfehlungen. Ein weiterer Aspekt ist die Umstellung von herkömmlichen zeitbasierten Wartungsplänen auf eine zustandsbasierte Wartung, bei der Lokomotiven auf der Grundlage ihres tatsächlichen Zustands und ihrer betrieblichen Anforderungen gewartet werden. Ein weiterer Aspekt umfasst die Erstellung digitaler Nachbildungen von Lokomotiven, um deren Leistung unter verschiedenen Bedingungen zu simulieren und zu analysieren. Im August 2023 gab die Deutsche Bahn bekannt, dass sie ihr Augenmerk auf Kameras, Roboter und KI-basierte digitale Messsysteme richtet, um die Wartung von S-Bahnen zu beschleunigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Wachsende Nachfrage nach Schienentransporten, um das Marktwachstum voranzutreiben

Da immer mehr Güter und Passagiere auf der Schiene transportiert werden, fahren Lokomotiven mit höherer Kapazität und Frequenz. Diese erhöhte Auslastung beschleunigt den Verschleiß und erfordert eine häufigere Wartung der Lokomotivenflotte. Da Bahnbetreiber die Lebensdauer ihrer Lokomotiven maximieren möchten, um die Investitionskosten zu senken, investieren sie in umfassende Wartungsprogramme. Regelmäßige Wartung trägt dazu bei, die Lebensdauer von Lokomotiven zu verlängern und sicherzustellen, dass sie länger im Einsatz bleiben.

Nach Angaben des indischen Eisenbahnministeriums hat Indian Railways beispielsweise im Geschäftsjahr 2022–23 1.512 Tonnen Fracht verladen, verglichen mit 1.418 Tonnen im Geschäftsjahr 2021–22, was einem Anstieg der Ladungen um 6,63 % entspricht. In dieser Zeit erzielte die Indian Railways einen Umsatz von 2,65 Milliarden US-Dollar im Vergleich zu 2,07 Milliarden US-Dollar im Zeitraum 2021–22, was einer Steigerung von 27,75 % entspricht.

Insgesamt führt das Wachstum des Schienenverkehrs zu einer höheren Nachfrage nach Wartungsdiensten für Lokomotiven, da die Betreiber Sicherheit, Zuverlässigkeit und Kosteneffizienz in den Vordergrund stellen, um ihren expandierenden Betrieb zu unterstützen und gesetzliche Anforderungen zu erfüllen.

EINHALTENDE FAKTOREN

Hohe Kapitalkosten für Wartungseinrichtungen, Ausrüstung und Technologien können das Marktwachstum bremsen

Die erheblichen Vorabkosten, die mit der Einrichtung von Wartungseinrichtungen und der Anschaffung moderner Ausrüstung verbunden sind, können für neue Marktteilnehmer ein erhebliches Hindernis darstellen. Kleine Unternehmen haben möglicherweise Schwierigkeiten, sich das nötige Kapital zu sichern, um effektiv im Wettbewerb bestehen zu können. Dies führt zu mangelndem Wettbewerb auf dem Markt.

Daher kann der verringerte Wettbewerb auf dem Markt zu höheren Preisen für Wartungsdienstleistungen führen und Bahnbetreiber möglicherweise davon abhalten, in umfassende Wartungsprogramme zu investieren. Dies könnte zu einem Rückgang der Nachfrage nach Wartungsdienstleistungen in der Bahnindustrie führen. Darüber hinaus könnten Wartungsdienstleister mit erheblichen Kapitalinvestitionen unter Druck geraten, ihre Kosten zu decken und diese Kosten möglicherweise an die Bahnbetreiber weiterzugeben. Dies kann dazu führen, dass Wartungsleistungen für alle Unternehmen teurer werden, sich auf ihre Rentabilität auswirken und somit das Marktwachstum bremsen.

SEGMENTIERUNG

Nach Servicetypanalyse

Das Segment Motorüberholungen dominierte den Markt aufgrund des wachsenden Bedarfs an Lokomotiven mit verbesserter Effizienz

Basierend auf der Art der Dienstleistung ist der Markt in elektrische Überholungen, Motorüberholungen, mechanische Komponenten und andere unterteilt.

Das Segment der Motorüberholungen dominierte den Markt im Jahr 2022. Die Dominanz des Segments lässt sich auf Faktoren wie die alternde Lokomotivenflotte, die Notwendigkeit einer verbesserten Effizienz und Einhaltung von Emissionsvorschriften sowie die Kosteneffizienz der Überholung von Motoren im Vergleich zum Kauf neuer Lokomotiven zurückführen.

Schätzungen zufolge wird das Segment der elektrischen Überholungen im Prognosezeitraum mit der am schnellsten wachsenden CAGR wachsen. Das Wachstum des Segments ist auf die Fortschritte bei elektrischen Komponenten und Systemen in Lokomotiven zurückzuführen, die zu einer erhöhten Komplexität führen, regelmäßige Wartungen und Überholungen erforderlich machen und Sicherheit und Effizienz gewährleisten. Im Juli 2023 investierte Indian Railways 0,24 Millionen US-Dollar in den Bau einer Anlage zur Prüfung und Wartung elektrischer Komponenten der Lokomotiven.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Service-Provider-Analyse

Wartungsverträge sind mit dem Verkauf von Lokomotiven verbunden, um das Wachstum des OEM-Segments voranzutreiben

Basierend auf dem Dienstanbieter wird der Markt in OEMs, Betreiber und Drittanbieter unterteilt.

Das OEM-Segment war im Jahr 2022 Marktführer. Die Nachfrage nach OEM-Wartungsdiensten für Schienenfahrzeuge ist eng mit dem Verkauf neuer Lokomotiven verknüpft. Wenn Bahnbetreiber neue Lokomotiven kaufen, schließen sie häufig entsprechende Wartungsverträge mit den OEMs ab, um die ordnungsgemäße Wartung und Langlebigkeit ihrer Anlagen sicherzustellen. Beispielsweise unterzeichnete Siemens Mobility im Dezember 2022 einen Vertrag mit der Indian Railways über die Lieferung von 1.200 leistungsstarken Elektrolokomotiven (9.000 PS) und die Bereitstellung ihrer Wartungsdienste für 35 Jahre. Es wird erwartet, dass dieser Faktor das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Es wird erwartet, dass das Betreibersegment im Prognosezeitraum mit der schnellsten CAGR wächst. Betreiber, zu denen Eisenbahnunternehmen, Verkehrsbetriebe und andere Organisationen gehören, die Lokomotiven besitzen und betreiben, benötigen fortlaufende Wartungsdienste, um den sicheren und effizienten Betrieb ihrer Lokomotivflotten zu gewährleisten. Die Größe und der Zustand ihrer Flotte bestimmen den Wartungsbedarf der Lokomotiven.

Durch Antriebsanalyse

Die Marktbeherrschung des Elektrosegments wird auf die zunehmende Einführung elektrischer Züge zurückgeführt

Basierend auf dem Antrieb wird der Markt in Diesel und Elektro unterteilt.

Das Segment der Elektrolokomotiven dominierte den Markt im Jahr 2022. Die zunehmende Elektrifizierung der Eisenbahnnetze, angetrieben durch die Notwendigkeit der Energieeffizienz und einer geringeren Umweltbelastung, hat zu einer wachsenden Nachfrage nach Elektrolokomotiven geführt. Diese Expansion steigert die Nachfrage nach Wartung und Instandhaltung elektrischer Antriebssysteme. Im März 2023 lieferte Alstom 300 Elektrolokomotiven an die Indian Railways. Somit treibt die wachsende Flotte von Elektrolokomotiven, die eine Nachfrage nach regelmäßiger Wartung erzeugen, das Wachstum des Segments voran.

Diesellokomotiven stellen nach wie vor einen bedeutenden Teil der weltweiten Lokomotivenflotte dar, insbesondere in Regionen, in denen eine Elektrifizierung weniger verbreitet oder wirtschaftlich sinnvoll ist. Es wird erwartet, dass der anhaltende Einsatz von Diesellokomotiven die Nachfrage nach Wartungsdienstleistungen im Prognosezeitraum ankurbeln wird.

Durch Endbenutzeranalyse

Es wird erwartet, dass die wachsende Nachfrage nach Transportdienstleistungen über die Schiene das Wachstum des Güterverkehrssegments fördern wird

Basierend auf dem Endverbraucher wird der Markt in Personen- und Güterverkehr unterteilt.

Das Güterverkehrssegment dominierte den Markt im Jahr 2022. Die Nachfrage nach Gütertransportdienstleistungen spielt eine entscheidende Rolle für die Segmentnachfrage. Mit zunehmender Gütertransportmenge auf der Schiene wächst auch der Wartungsbedarf der Lokomotiven im Güterverkehr. Im Jahr 2021 wurden 42,6 Millionen Tonnen Güter auf den niederländischen Eisenbahnen transportiert. Dies entspricht einer Steigerung von 6,5 % gegenüber dem Vorjahr. Darüber hinaus stieg der inländische und ausländische Schienengüterverkehr um 10,1 % bzw. 9,5 %. Die Zunahme des Güterverkehrs auf der Schiene führt zu einem Bedarf an Effizienz und damit zu einem Bedarf an Wartungsdienstleistungen.

Das Passagiersegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die Nachfrage nach Schienenpersonenverkehrsdiensten, darunter Nahverkehrszüge, Regionalzüge, Hochgeschwindigkeitszüge und Intercity-Dienste, ist ein wesentlicher Treiber für das Segmentwachstum. Mit der Ausweitung des Schienenpersonenverkehrsnetzes oder einem Anstieg der Fahrgastzahlen steigt der Wartungsbedarf dieser Lokomotiven.

REGIONALE EINBLICKE

Der Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt analysiert.

Asia Pacific Locomotive Maintenance Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der Ausbau der Eisenbahnen im asiatisch-pazifischen Raum treibt das regionale Wachstum voran

Die Region Asien-Pazifik dominierte im Jahr 2022 mit dem größten Marktanteil bei der Wartung von Lokomotiven. In der Region wurden erhebliche Ausbau- und Modernisierungsbemühungen im Schienenverkehr durchgeführt, um den wachsenden Transportbedarf zu decken. Da das Schienennetz erweitert und die bestehende Infrastruktur modernisiert wird, steigt die Nachfrage nachFahrzeugeDie Wartungsleistungen nehmen zu, was das Marktwachstum in der Region vorantreibt. Im Mai 2023 vergab Taiwan High-Speed Rail Corp. an Hitachi Ltd. und Toshiba einen Auftrag zum Erwerb von 12 Hochgeschwindigkeitszügen im Wert von 900 Millionen US-Dollar.

Europa

Es wird davon ausgegangen, dass der europäische Markt für die Wartung von Lokomotiven im Jahr 2022 einen beträchtlichen Anteil haben wird. Die Region verfügt über ein ausgedehntes und gut ausgebautes Schienennetz, das sowohl Personen- als auch Güterzüge umfasst. Dieses ausgedehnte Netzwerk schafft einen erheblichen Bedarf an Lokomotivwartungen, um einen reibungslosen Betrieb aufrechtzuerhalten, was das Marktwachstum in der Region ankurbelt.

Nordamerika

Der nordamerikanische Markt für die Wartung von Lokomotiven hatte im Jahr 2022 einen beträchtlichen Anteil. Eisenbahnen spielen eine entscheidende Rolle im Güterverkehr in Nordamerika. Sie werden für den Transport einer breiten Palette von Gütern eingesetzt, darunter Massengüter, Konsumgüter und intermodale Container. Güterzuglokomotiven müssen regelmäßig gewartet werden, um einen pünktlichen und kostengünstigen Güterverkehr sicherzustellen. Dies treibt das Wachstum des Marktes in der Region voran.

Rest der Welt

Es wird erwartet, dass sich der Markt im Rest der Welt im Prognosezeitraum mit der am schnellsten wachsenden CAGR entwickeln wird. Im Rest der Welt, bestehend aus Lateinamerika sowie dem Nahen Osten und Afrika, wurden erhebliche Investitionen in die Schieneninfrastruktur getätigt, darunter Hochgeschwindigkeitsbahnprojekte und neue Schienennetze. Diese Entwicklungen erfordern Wartungsdienstleistungen für Lokomotiven, was den Marktfortschritt in diesen Regionen ankurbelt.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen legen Wert auf den Einsatz neuester Technologien, um sich in der Lokomotivwartungsbranche Wettbewerbsvorteile zu verschaffen

Der globale Markt gilt als konsolidierter Markt mit einer begrenzten Anzahl etablierter Akteure, die sowohl in der globalen als auch in der regionalen Bahnindustrie tätig sind. Sowohl die globalen als auch die regionalen Akteure konzentrieren sich darauf, die neuesten Technologien zu integrieren, um der Eisenbahnindustrie effiziente Wartungsdienstleistungen anzubieten. Der globale Markt besteht unter anderem aus wichtigen Akteuren wie CRCC, Alstom, Wabtec Corporation, Siemens AG, ABB und OBB Group.

Liste der profilierten Hauptakteure:

- Alstom (Frankreich)

- CRRC Corporation Limited (CRRC) (China)

- Wabtec Corporation(UNS.)

- Progress Rail (USA)

- LocMaint (Deutschland)

- Locomotive Service, Inc. (USA)

- San-Engineering (Indien)

- FMW Solutions LLC (USA)

- Buckingham Branch Railroad (USA)

- SNCB (Belgien)

- Rail First Asset Management (Australien)

- Hitachi Rail Limited (Großbritannien)

- Siemens AG(Deutschland)

- ABB (Schweiz)

- OBB-Gruppe (Österreich)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2023 −Hitachi Rail Limited hat seinen Vertrag mit der Great Western Railway verlängert. Der Vertrag umfasst die Wartung von 36 Intercity-Expresszügen der Klasse 802 bis 2028.

- Oktober 2022 −Die Wabtec Corporation unterzeichnete einen Vertrag mit Akiem, einem führenden Leasingunternehmen für Schienenfahrzeuge in Europa. Der Vertrag umfasst die Wartung kritischer Ausrüstung für die Lokomotivenflotte in Europa.

- August 2022 −Alstom hat von DB Cargo Belgien und DB Cargo Niederlande einen Vertrag über die umfassende Wartung von 60 DE-6400-Lokomotiven erhalten.

- August 2022 −ÖBB Train Tech kündigte an, in den nächsten fünf Jahren 608,99 Millionen US-Dollar in den Ausbau und die Modernisierung von 22 Standorten in ganz Österreich sowie die Rekrutierung von 1.000 neuen Mitarbeitern zu investieren.

- April 2022 −Alstom erhielt einen Auftrag von der Alpha Trains Group. Der Vertrag sieht vor, dass Alstom über einen Zeitraum von 8 Jahren Wartungsdienstleistungen für 70 Lokomotiven erbringt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse der Markttrends für die Wartung von Lokomotiven und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die wichtigsten Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026–2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 4,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp

|

|

Nach Dienstanbieter

|

|

|

Durch Antrieb

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2026 auf 6,83 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 4,7 % wächst.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 2,89 Milliarden US-Dollar.

Der zunehmende Schienenverkehr steigert die Nachfrage nach Lokomotivwartungsdienstleistungen.

Zu den Top-Playern auf dem Markt gehören CRCC, Alstom, Wabtec Corporation und andere.

Der asiatisch-pazifische Raum dominierte den Markt für Lokomotivwartung mit einem Marktanteil von 44,34 % im Jahr 2025.

Hohe Kapitalkosten für Wartungseinrichtungen, Ausrüstung und Technologien können das Marktwachstum bremsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 211

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf