Marktgröße, Anteil und Branchenanalyse für Lokomotiven, nach Antriebstyp (Verbrennung (Diesel und Wasserstoff) und Elektro), nach Endbenutzer (Personen- und Güterverkehr), nach Technologie (IGBT-Modul, GTO-Modul und SiC-Modul), nach Komponente (Gleichrichter, Lichtmaschine, Motor und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

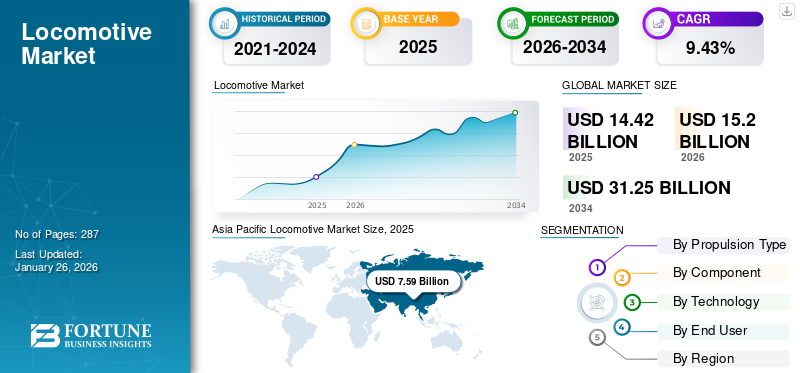

- Der Lokomotivenmarkt wird voraussichtlich von 15,20 Milliarden US-Dollar im Jahr 2026 auf etwa 31,25 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,43 % im Prognosezeitraum entspricht.

- Die Einführung von Lokomotiven dürfte mit steigenden Investitionen in die Eisenbahninfrastruktur und Modernisierungsprojekte zunehmen, da Regierungen und Bahnbetreiber die Transportkapazität und -effizienz steigern.

- Obwohl sich der Markt weiter entwickelt, wird die Nachfrage nach Lokomotiven durch den wachsenden Gütertransportbedarf und den zunehmenden Einsatz von Elektrolokomotiven im gesamten Schienennetz gestützt.

- Der asiatisch-pazifische Raum ist derzeit führend auf dem Lokomotivenmarkt und wird im Jahr 2025 einen Marktanteil von 52,63 % ausmachen, unterstützt durch den Ausbau der Eisenbahnnetze und erhebliche Investitionen in die Schieneninfrastruktur in großen Volkswirtschaften wie China und Indien.

Der weltweite Lokomotivenmarkt wurde im Jahr 2025 auf 14,42 Milliarden US-Dollar geschätzt und wird voraussichtlich von 15,2 Milliarden US-Dollar im Jahr 2026 auf 31,25 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,43 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den globalen Lokomotivenmarkt mit einem Marktanteil von 52,63 % im Jahr 2025.

Die Lokomotive ist eine Art Waggon, der den gesamten Zug antreibt. Eine Lokomotive ist selbstfahrend und erzeugt Energie entweder durch die Verbrennung von Kraftstoff oder durch die Nutzung von Elektrizität. Seine Hauptfunktion besteht darin, die anderen Waggons zu schieben oder zu ziehen und so den weltweiten Transport von Gütern und Passagieren von einem Punkt zum anderen zu ermöglichen.

Der globale Lokomotivenmarkt nimmt eine strategische Position innerhalb des breiteren Transport- und Infrastrukturökosystems ein, unterstützt durch wachsende Frachtvolumina, Bahnmodernisierungsprogramme und eine zunehmende Betonung emissionsarmer Mobilitätslösungen. Die Nachfragemuster werden durch Flottenaustauschzyklen, Urbanisierung, industrielle Entwicklung und nationale Investitionen zur Verbesserung der Schieneneffizienz und -konnektivität beeinflusst. Diese Faktoren bilden zusammen die Grundlage für das langfristige Wachstum des Lokomotivenmarktes sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.

Die Marktdynamik wird zunehmend von Antriebstechnologien und Prioritäten der Energiewende geprägt. Elektrolokomotiven ziehen erhebliche Investitionen an, da Bahnbetreiber niedrigere Betriebskosten und geringere CO2-Emissionen anstreben. Gleichzeitig bleiben dieselbetriebene Systeme in Regionen mit begrenzter Elektrifizierungsinfrastruktur weiterhin relevant, während Wasserstofftechnologien als Alternative für Dekarbonisierungsstrategien und nicht elektrifizierte Routen auftauchen. Folglich bleibt die technologische Vielfalt ein bestimmendes Merkmal der Lokomotivenindustrie.

Der Güterverkehr macht nach wie vor einen erheblichen Anteil an der Größe des Lokomotivenmarktes aus, was auf den zunehmenden grenzüberschreitenden Handel, die E-Commerce-Aktivitäten und die Notwendigkeit eines effizienten Massenguttransports zurückzuführen ist. Auch Personenverkehrsanwendungen profitieren vom Ausbau des städtischen Nahverkehrs und der Entwicklung des Hochgeschwindigkeitszugs. Regierungen erkennen den Schienenverkehr zunehmend als entscheidenden Bestandteil nachhaltiger Mobilitätsrahmen an und schaffen günstige Bedingungen für langfristige Kapitalinvestitionen.

Leistungselektronik und digitale Technologien werden immer wichtigere Differenzierungsfaktoren. Siliziumkarbidmodule, fortschrittliche Traktionsmotoren, vorausschauende Wartungssysteme und intelligente Flottenmanagementplattformen verbessern die betriebliche Effizienz und die Anlagenauslastung. Diese Entwicklungen beeinflussen die Trends auf dem Lokomotivenmarkt und ermutigen die Hersteller, ihre Innovationsfähigkeiten zu erweitern.

Trotz kapitalintensiver Beschaffungszyklen und Infrastrukturbeschränkungen wird der globale Lokomotivenmarkt weiterhin durch Elektrifizierungsinitiativen, technologischen Fortschritt und die wachsende Bedeutung des Schienenverkehrs im Rahmen von Dekarbonisierungs- und Logistikstrategien unterstützt. Von solchen strukturellen Faktoren wird erwartet, dass sie das langfristige Wachstum des Lokomotivenmarkts aufrechterhalten und die Widerstandsfähigkeit der Branche stärken.

Steigende Kohlenstoffemissionen und die daraus resultierende Verschlechterung der Luftqualität weltweit haben erhebliche Umweltbedenken hervorgerufen. Als Reaktion darauf konzentrieren sich Regierungen weltweit auf die Reduzierung ihres CO2-Fußabdrucks und streben eine nachhaltige Mobilität an, um die Abhängigkeit von fossilen Brennstoffen zu verringern und den Transport mit umweltfreundlicher Energie zu fördern. Infolgedessen werden Elektrifizierungstechnologien bei zahlreichen Verkehrsträgern, einschließlich Straßen- und Schienenfahrzeugen, eingesetzt.

Große Eisenbahnministerien auf der ganzen Welt bauen ihr Schienennetz aktiv mit Elektrostrecken aus, um Elektromotoren für den weltweiten Personen- und Frachttransport zu integrieren. Daher wird erwartet, dass der Markt einen drastischen Wandel im Betrieb erleben wird, da immer mehr Länder elektrische Einheiten in ihre Betriebsflotten integrieren.

Führende Akteure wie Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail und Alstom dominieren den Markt und nutzen umfangreiche Forschung und Entwicklung, globale Fertigungskapazitäten und langfristige Regierungsverträge, um ihre Marktpositionen zu behaupten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIE WICHTIGSTEN ERKENNTNISSE ZUM LOKOMOTIVENMARKT

- Marktgröße 2025: 14,42 Milliarden US-Dollar

- Marktgröße 2026: 15,2 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 31,25 Milliarden US-Dollar

- CAGR: 9,43 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den globalen Lokomotivenmarkt mit einem Marktanteil von 52,63 % im Jahr 2025.

- Das Elektrosegment wird im Jahr 2026 mit 54,94 % den größten Marktanteil bei Lokomotiven ausmachen.

- Das andere Segment dominierte im Jahr 2026 den Weltmarktanteil von 76,06 %.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 1,93 Milliarden US-Dollar, was 13,36 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 2 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 4,32 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 29,98 % entspricht, und wird voraussichtlich im Jahr 2026 4,53 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 7,59 Milliarden US-Dollar, was 52,63 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 8,04 Milliarden US-Dollar wachsen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 1,21 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttrends für Lokomotiven:

Technologische Fortschritte werden sich als zentraler Trend auf dem Markt herausstellen

Autonome Zügeentwickeln sich zu einer innovativen Lösung zur Verbesserung der Effizienz und Zuverlässigkeit von Zügen in Städten und städtischen Gebieten. Technologische Fortschritte wie Echtzeit-Datenübertragungssysteme und fortschrittliche Sensortechnologie treiben die Entwicklung autonomer Züge in der Lokomotivindustrie voran. Beispielsweise führte Alstom im November 2022 seine autonome Rangierlok im niederländischen Breda erfolgreich vor. Das Fahrzeug ist mit fortschrittlichen Fähigkeiten zur Hinderniserkennung ausgestattet und liefert bei Tests positive Ergebnisse.

Darüber hinaus haben bedeutende Akteure und Eisenbahnunternehmen damit begonnen, automatische Zugsteuerungssysteme einzuführen, um den Datenaustausch zu verbessern, technische Fehler zu minimieren und das Vertrauen der Fahrgäste in den autonomen Betrieb zu stärken. Regierungen in verschiedenen Ländern haben mit der Piloterprobung und Einführung autonomer Züge auf ihren Gleisen begonnen. Beispielsweise kündigte das indische Eisenbahnministerium im März 2023 Pläne an, im Rahmen seines Projekts „Real-Time Train Information System“ IoT-Geräte in über 8.700 Lokomotiven zu integrieren, um eine genaue Live-Verfolgung zu ermöglichen. Daher dürfte die zunehmende Implementierung autonomer Technologie und sensorbasierter Technologien in der Bahnindustrie das Wachstum des Lokomotivenmarktes im Prognosezeitraum beeinflussen.

Die Prioritäten der Dekarbonisierung verändern die Trends auf dem Lokomotivenmarkt in den großen Eisenbahnwirtschaften. Regierungen und Betreiber stellen größere Ressourcen für elektrische Traktionssysteme und alternative Antriebstechnologien bereit, um die Abhängigkeit von konventionellen Dieselflotten zu verringern. Wasserstoffbetriebene Lokomotiven und batteriegestützte Systeme gewinnen zunehmend an Bedeutung, insbesondere auf Strecken, auf denen eine vollständige Elektrifizierung weiterhin eine wirtschaftliche Herausforderung darstellt. Diese Entwicklungen ermutigen Hersteller, ihre Produktportfolios zu diversifizieren und Forschungsaktivitäten zu beschleunigen.

Ein weiterer prägender Trend ist die digitale Transformation. Bahnbetreiber verlassen sich zunehmend auf vorausschauende Wartungsplattformen, Ferndiagnose und Zustandsüberwachungstechnologien, um die Anlagenauslastung zu verbessern und Ausfallzeiten zu minimieren. Künstliche Intelligenz und Datenanalyse werden zu integralen Bestandteilen von Flottenmanagementstrategien und ermöglichen es Betreibern, Wartungspläne zu optimieren und die betriebliche Effizienz zu verbessern.

Die Leistungselektronik unterliegt einer rasanten Entwicklung. Siliziumkarbid-Module stoßen auf wachsendes Interesse, da sie im Vergleich zu herkömmlichen Technologien einen höheren Wirkungsgrad, eine geringere Wärmeentwicklung und eine verbesserte Leistung bieten. Diese Fortschritte tragen zu niedrigeren Lebenszykluskosten bei und tragen zu den Energieeffizienzzielen bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumstreiber:

Steigerung des Gütertransports zur Förderung des Marktwachstums

Da die Bevölkerung wächst, wird der Transport immer schwieriger, was zu Verkehrsstaus und einer höheren Schadstoffbelastung durch Straßenfahrzeuge führt. Als Reaktion darauf hat sich der Schienenverkehr zum wichtigsten Transportmittel für den täglichen Pendelverkehr sowohl innerhalb als auch zwischen Städten entwickelt. Darüber hinaus bietet der Massentransport der Menschen mit der Bahn den Menschen kosteneffizientes und zeiteffizientes Reisen. Der Schienengüterverkehr bietet eine kostengünstige Lösung für den Gütertransport und trägt zur Reduzierung der CO2-Emissionen bei. Darüber hinaus wird erwartet, dass der zunehmende Fokus von Regierungen weltweit auf die Reduzierung des CO2-Fußabdrucks zu einer Verlagerung von der Straße auf die Schiene für die Lieferung schwerer Schüttgüter wie Frachtgüter führen wird.

Große Länder wie Indien, die USA und China streben den Transport von Gütern auf der Schiene statt auf der Straße an, um den CO2-Fußabdruck zu verringern und eine nachhaltige Mobilität zu unterstützen. Darüber hinaus verzichten Eisenbahnnetze auf der ganzen Welt aktiv auf dieselbetriebene Modelle und setzen stattdessen auf grüne Energiequellen, um die Umweltverträglichkeit im Güterverkehr zu verbessern. Nach Angaben der Federal Railroad Administration ist das US-Güterschienennetz beispielsweise eines der größten, sichersten und kosteneffizientesten Güterverkehrssysteme der Welt. Die Branche hat einen Wert von fast 80 Milliarden US-Dollar und wird weitgehend von sieben Eisenbahngesellschaften der Klasse I betrieben, die jeweils einen durchschnittlichen Jahresumsatz von 490 Millionen US-Dollar erwirtschaften.

Steigender Fokus auf den Ausbau von Schienennetzen in Industrie- und Entwicklungsländern, um das Marktwachstum voranzutreiben

Während der COVID-19-Pandemie erlebte das E-Commerce-Segment einen deutlichen Nachfrageschub, da es Endverbrauchern ermöglichte, Waren zu erhalten, ohne physische Geschäfte aufsuchen zu müssen. Diese abnehmende Anzahl kontaktloser Lieferungen trug dazu bei, das Risiko einer Virusübertragung zu minimieren, und hat in der Zeit nach der Pandemie aufgrund ihrer Bequemlichkeit weiterhin stetig zugenommen.

Viele Industrie- und Entwicklungsländer konzentrieren sich zunehmend auf den Ausbau ihres Schienennetzes, um die Effizienz des Personen- und Frachttransports zu steigern. Es wird erwartet, dass dieser Wandel auch zu weiteren Investitionen führen wirdFahrzeugein der gesamten Bahnindustrie. Beispielsweise haben die USA und Indien im September 2023 während des Gruppengipfels der 20 größten Volkswirtschaften einen Eisenbahn- und Schifffahrtskorridor bekannt gegeben, der Indien mit Europa und dem Nahen Osten verbindet. In ähnlicher Weise stellten die USA im Dezember 2022 eine Investitionsinitiative in Höhe von 2,3 Milliarden US-Dollar vor, um den Schienenpersonenverkehr im Land auszubauen. Der Schwerpunkt des Programms liegt auf der Entwicklung von Intercity-Personenstrecken und Hochgeschwindigkeitszügen sowie auf der Verbesserung der Sicherheit und Leistung der nationalen Schienennetze.

Im Juni 2025 stellte die Türkei ihren strategischen Plan zum Ausbau der Eisenbahnen im Land vor. Das ultimative Ziel des Landes ist der Ausbau von 28.500 Kilometern Eisenbahnen, darunter traditionelle Eisenbahnstrecken sowie Hochgeschwindigkeits- und Spezialfrachtkorridore. Im Rahmen ihrer Bemühungen, die Abhängigkeit von Importen zu verringern und die inländische Produktion zu stärken, hat die Türkei erfolgreich den elektrischen Zugmotor E5000 vollständig in der Türkei entwickelt und vollständig im Land von TÜRASAŞ (Turkey Rail System Vehicles Industry Inc.) hergestellt. 5 Einheiten wurden ausgeliefert, weitere 15 sollten im Jahr 2025 ausgeliefert werden.

Programme zur Modernisierung der Infrastruktur sind ein wichtiger Katalysator für das Wachstum des Lokomotivenmarktes. Regierungen in Industrie- und Schwellenländern investieren in Schienennetze, um die Effizienz der Logistik zu steigern, Staus zu reduzieren und die wirtschaftliche Anbindung zu stärken. Initiativen zur Flottenerneuerung führen zu einer anhaltenden Nachfrage nach technologisch fortschrittlichen Lokomotiven, die eine verbesserte Zuverlässigkeit und Betriebsleistung bieten.

Ein weiterer wichtiger Wachstumstreiber sind die Anforderungen im Gütertransport. Die Industrialisierung, der zunehmende internationale Handel und die Ausweitung der E-Commerce-Aktivitäten erhöhen den Bedarf an effizienter Frachtbewegung. Schienensysteme bieten Kostenvorteile für Massengüter und Ferntransporte und unterstützen die Nachfrage nach leistungsstarken Güterzuglokomotiven. Diese Dynamik trägt erheblich zur Vergrößerung des Lokomotivenmarktes bei.

Marktbeschränkungen:

Hohe Kosten im Zusammenhang mit Schienensystemen behindern das Wachstum des Marktes

Das Eisenbahnnetz ist nicht nur ein wichtiges Transportmittel, sondern erfordert auch erhebliche Kapitalinvestitionen und laufende Wartungskosten für seine Einrichtung und seinen Betrieb. Ein gesamtes Schienensystem besteht aus zahlreichen Komponenten und komplexen elektrischen Systemen und Dieselsystemen, insbesondere bei dieselelektrischen Modellen, die erheblich zu den gesamten Herstellungs- und Komponentenkosten beitragen. Die hohen Kosten einzelner Komponenten erhöhen die Gesamtkosten eines Schienenfahrzeugs zusätzlich.

Aufgrund der Integration fortschrittlicher Elektrifizierungssysteme in den Motor sind die Kosten für elektrische Züge im Vergleich zu dieselelektrischen Zügen tendenziell höher. Darüber hinaus muss auch die unterstützende Schieneninfrastruktur elektrifiziert werden, damit der elektrische Antrieb auf Schienen reibungslos funktioniert. Diese Infrastrukturaktualisierungen erfordern hohe Kapitalkosten. Dennoch bieten Dieselmodelle in der Regel eine geringere Kraftstoffeffizienz, was langfristig zu höheren Betriebskosten führt.

Von allen Komponenten verursacht die Lokomotive die höchsten Kosten. Eine schlechte technische Leistung führt oft zu einem höheren Kraftstoffverbrauch, was die Betriebskosten weiter erhöht. Da jedoch immer mehr Länder ihre Eisenbahninfrastruktur auf die Unterstützung elektrischer Züge ausbauen und dieselbetriebene Züge schrittweise aus dem Verkehr ziehen, wird in den kommenden Jahren mit einem umfassenden Wandel hin zur Elektrifizierung der Eisenbahn gerechnet.

Die Kapitalintensität bleibt eines der Haupthemmnisse für den Lokomotivenmarkt. Die Anschaffung moderner Lokomotiven erfordert erhebliche Vorabinvestitionen, die häufig lange Finanzierungszyklen und umfangreiche Infrastrukturverpflichtungen mit sich bringen. Budgetbeschränkungen und wirtschaftliche Unsicherheit können Flottenmodernisierungsprogramme verzögern, insbesondere in Entwicklungsregionen mit konkurrierenden öffentlichen Ausgabenprioritäten.

Infrastrukturunterschiede schaffen zusätzliche Herausforderungen. Der Grad der Elektrifizierung variiert von Land zu Land erheblich, was die Einführung fortschrittlicher Antriebstechnologien in bestimmten Märkten einschränkt. Betreiber, die abgelegene oder unterentwickelte Strecken bedienen, verlassen sich möglicherweise weiterhin auf Altsysteme, da Infrastruktur-Upgrades erhebliche Ressourcen und lange Implementierungszeiten erfordern.

Die regulatorische Komplexität beeinflusst die Projektdurchführung und den Markteintritt. Sicherheitsstandards, Umweltanforderungen und Zertifizierungsverfahren unterscheiden sich von Land zu Land, wodurch die Entwicklungskosten steigen und sich die Zeitpläne für die Kommerzialisierung verlängern. Compliance-Verpflichtungen können sich auf Produktanpassungsanforderungen auswirken und grenzüberschreitende Expansionsstrategien für Hersteller erschweren.

Marktchancen:

Wachsende Schienenausbau- und Infrastrukturprojekte in verschiedenen Regionen

Regierungen in wichtigen Regionen sind motiviert, ihre Schienennetze über nationale und internationale Grenzen hinweg auszubauen, um die Abhängigkeit vom Straßentransport zu verringern und nachhaltigere Transportmittel für Passagiere und Güterdienste zu fördern. Im Einklang mit Umweltprioritäten erlassen viele Regierungen strenge Vorschriften und erhöhen die Infrastrukturbudgets, um die Entwicklung von Schienensystemen zu beschleunigen. Diese Initiativen tragen zur weltweit hohen Nachfrage nach Lokomotiven bei.

Länder in Nordamerika verfügen über gut ausgebaute Schienengüterverkehrsnetze, die jedes Jahr für einen erheblichen Gütertransport auf dem Schienennetz verantwortlich sind. Allerdings ist das Personenschienennetz noch nicht gut ausgebaut und die Regierungen erhöhen ihre Ausgaben für den Ausbau der Personenschienennetze. Beispielsweise unterzeichneten Argentinien und China im Januar 2022 drei Eisenbahnprojektverträge, die die Elektrifizierung der Belgrano Norte-Strecke und mehrerer Abschnitte der Sarmiento-Strecke, Teil des Buenos Aires-Schienennetzes, sowie die Erneuerung der Urquiza-Strecke umfassen.

Im Februar 2025 unterzeichnete Northrail einen Vertrag mit Siemens Mobility über die Beschaffung von 50 neuen Vectron-Modellen. Die Auslieferungen werden voraussichtlich im Jahr 2025 beginnen. Diese Flottenerweiterung soll das Leasingangebot von NoNorthrail für nachhaltigen Schienenverkehr erweitern und spiegelt die steigende Nachfrage nach Güterbahnbetrieben wider.

Elektrifizierungsinitiativen stellen eine der attraktivsten Möglichkeiten auf dem Lokomotivenmarkt dar. Regierungen, die Dekarbonisierungsziele verfolgen, stellen erhebliche Mittel für die Modernisierung der Eisenbahn und den Ausbau elektrifizierter Korridore bereit. Solche Investitionen schaffen günstige Bedingungen für Hersteller, die sich auf energieeffiziente Lokomotiven und fortschrittliche Traktionstechnologien spezialisiert haben.

Der Wasserstoffantrieb bietet einen weiteren vielversprechenden Wachstumspfad. Regionen ohne umfassende Elektrifizierungsinfrastruktur prüfen wasserstoffbetriebene Lösungen als Alternative zu herkömmlichen Dieselflotten. Pilotprojekte und technologische Fortschritte verbessern nach und nach die kommerzielle Machbarkeit und schaffen Chancen für Erstanwender und Technologieanbieter. Dieses aufstrebende Segment könnte die Wettbewerbsdynamik langfristig verändern.

Marktherausforderungen:

Langsame Kapitalrendite behindert die Marktentwicklung

Schienenprojekte haben lange Entwicklungszeiten, was Betreiber und Investoren aufgrund der langen Amortisationszeiten zögern lässt, insbesondere in Güterverkehrskorridoren, wo die Schiene direkt mit dem Straßenverkehr konkurriert. Darüber hinaus erschwert die Unsicherheit über die zukünftige Energie- und Umweltpolitik die langfristige Planung und ROI-Bewertungen. Zuglokomotiven haben eine Betriebslebensdauer von 25 bis 35 Jahren. Dieser verzögerte ROI stellt private Investoren und kommerzielle Betreiber auf der Suche nach schnelleren finanziellen Erträgen vor eine Herausforderung und macht sie bei Investitionen in große Bahnprojekte vorsichtiger.

Auswirkungen von COVID-19

Die durch die COVID-19-Pandemie ausgelösten staatlich verordneten Lockdowns und die Wirtschaftskrise hatten weitreichende Auswirkungen, darunter schwere Einschränkungen der Mobilität. Die Pandemie führte zu einem weltweiten Wirtschaftsabschwung und führte zu einem vorübergehenden Stillstand der Produktions- und Testaktivitäten in mehreren Sektoren. Aufgrund der Pandemie reduzierte beispielsweise das in Indien ansässige Integral Coach-Werk sein Produktionsziel von 4402 auf 1954 Busse. Die Branche erlebte im Jahr 2021 eine rasche Erholung, da wichtige Akteure den Entwicklungs- und Produktionsbetrieb auf der Grundlage ihrer individuellen Kapazitäten wieder aufnahmen.

In diesem Jahr kam es auch zu einem Anstieg der Lieferungen aufgrund der Erfüllung offener Paketrückstände aus bestehenden Verträgen. In der Anfangsphase des Jahres 2022 erlebte die Branche einen Anstieg lang- und kurzfristiger Verträge mit dem Ziel, die Entwicklung der Schieneninfrastruktur in verschiedenen Regionen mit hoher Nachfrage zu beschleunigen. In der Zeit nach der Pandemie kam es zu einer erhöhten Nachfrage nach elektrische Züge, angetrieben durch Regierungsinitiativen, die sich auf die Senkung der CO2-Emissionen und die Förderung nachhaltiger Mobilität konzentrieren.

Segmentierungsanalyse

Nach Antriebsart

Basierend auf der Antriebsart wird der Markt in Verbrennungsmotoren und Elektroantriebe unterteilt. Das Teilsegment Verbrennung wird weiter in Diesel und Wasserstoff unterteilt.

Elektrisch

Der zunehmende Fokus auf ökologische Nachhaltigkeit steigerte das Wachstum des Elektrosegments

Das Elektrosegment wird im Jahr 2026 mit 54,94 % den größten Marktanteil bei Lokomotiven ausmachen und wird voraussichtlich seine Dominanz im Prognosezeitraum beibehalten. Es ist auch das am schnellsten wachsende Segment und verzeichnet die höchste CAGR. Da die führenden Bahnwirtschaften der Welt für eine bessere, nachhaltige Zukunft auf die Nutzung grüner Energie setzen, spielt die Elektrifizierung von Zügen eine wichtige Rolle bei diesem Wandel.

Daher wird das zunehmende Interesse an Umweltsicherheit und grüner Energie das Marktwachstum langfristig vorantreiben. Im März 2024 brachte die Türkei ihre erste im Inland produzierte Elektrolokomotive auf den Markt, die von TURASAS entwickelt wurde; Das Modell E5000 verfügt über eine Leistung von 5 MW und ist sowohl für den Personen- als auch den Güterverkehr geeignet.

Die Elektrifizierung ist zu einem der wichtigsten Strukturthemen im Lokomotivenmarkt geworden. Elektrolokomotiven bieten im Vergleich zu herkömmlichen Alternativen geringere Betriebskosten, höhere Effizienz und geringere Emissionen. Infolgedessen priorisieren Regierungen und Bahnbetreiber zunehmend elektrifizierte Korridore als Teil umfassenderer Klimastrategien.

Personentransportsysteme machen einen erheblichen Teil der Nachfrage nach Elektrolokomotiven aus. Hochgeschwindigkeitsbahnnetze und städtische Nahverkehrsprojekte erfordern zuverlässige und energieeffiziente Traktionslösungen, die den intensiven Betrieb unterstützen können. Auch der Güterverkehr nimmt zu, insbesondere in Regionen mit umfassender elektrifizierter Infrastruktur.

Der technologische Fortschritt steigert die Attraktivität von Elektrolokomotiven immer weiter. Verbesserungen bei Traktionssystemen, regenerativen Bremsfunktionen und Leistungselektronik tragen zu niedrigeren Lebenszykluskosten und einer verbesserten Energienutzung bei. Solche Entwicklungen stärken die wirtschaftlichen Argumente für die Elektrifizierung.

Verbrennung (Diesel und Wasserstoff)

Das Dieselsegment hatte im Jahr 2024 einen ordentlichen Marktanteil. Die Nachfrage nach Dieselmodellen wird auf den hohen Bedarf an Gütertransporten auf der Schiene und die relativ geringen Infrastrukturkosten zurückgeführt, da Dieselmotoren auf bestehenden Gleisen betrieben werden können, ohne dass eine Elektrifizierung oder Umspannwerke erforderlich sind. Daher bevorzugen Entwicklungsländer und Länder mit begrenzten Schieneninfrastrukturressourcen weiterhin Dieseleinheiten für den Fracht- und Güterverkehr.

Der Hauptvorteil von Verbrennungslokomotiven bleibt die betriebliche Flexibilität. Dieselsysteme bedienen weiterhin Strecken, auf denen die Elektrifizierungsinfrastruktur wirtschaftlich unpraktisch oder geografisch schwierig ist. Bergbaubetriebe, Ferngüterverkehrskorridore und abgelegene Transportnetze sind aufgrund ihres etablierten Ökosystems und der Bequemlichkeit der Betankung häufig auf Dieselantriebe angewiesen.

Wasserstofftechnologien eröffnen eine neue Dimension im Verbrennungssegment. Bahnbetreiber evaluieren zunehmend Wasserstoff-Kraftstoffsysteme, um Dekarbonisierungsziele ohne umfangreiche Investitionen in die elektrifizierte Infrastruktur zu erreichen. Besonders relevant sind diese Lösungen für regionale Strecken mit mäßiger Verkehrsdichte.

Wirtschaftliche Überlegungen haben einen erheblichen Einfluss auf die Adoptionsmuster. Bestehende Dieselflotten stellen erhebliche Kapitalanlagen dar und ermutigen Betreiber, die Lebensdauer durch Modernisierungen und Effizienzsteigerungen zu verlängern. Als Übergangstechnologien rücken auch Hybridlösungen und emissionsärmere Motoren in den Fokus.

Nach Komponente

Basierend auf den Komponenten wird der Markt in Gleichrichter, Lichtmaschine, Motor und andere unterteilt.

Motor

Das Automobilsegment verzeichnete aufgrund technologischer Fortschritte und Nachrüstungsinitiativen die höchste Wachstumsrate.

Das Motorensegment verzeichnete die höchste Wachstumsrate, da sich die Hauptakteure stark auf die Entwicklung und den Einsatz hocheffizienter Traktionsmotoren konzentrieren. Diese Motoren tragen dazu bei, Leistungsverluste zu reduzieren und gleichzeitig die Gesamtkraftverteilung auf die Räder zu verbessern. Kontinuierliche Innovationen der Hersteller zur Bereitstellung energieeffizienter Motoren mit geringerem Stromverbrauch dürften das Wachstum dieses Segments weiter vorantreiben.

Beispielsweise rüstete Muller Technologies, ein in der Schweiz ansässiges Unternehmen, im Februar 2025 seinen Dieselmotor aus den 1990er-Jahren mit den fortschrittlichen Traktionssystemen von ABB nach, um einen nachhaltigen Hybridbetrieb zu unterstützen. Der aufgerüstete Aeam 841 wird in drei Modi betrieben, darunter als Oberleitung und als Traktion Batterieund einem 500 KW Dieselmotor.

Traktionsmotoren stellen eines der kritischsten Elemente dar, die die Leistung von Lokomotiven beeinflussen. Leistungsabgabe, Energieeffizienz und Zuverlässigkeit bestimmen die Gesamtbetriebseffektivität und Lebenszyklusökonomie. Kontinuierliche Innovationen in der Motortechnologie bleiben daher eine strategische Priorität für Hersteller.

Elektrische Lokomotiven und Hochgeschwindigkeitsbahnsysteme erfordern zunehmend anspruchsvolle Motorarchitekturen, die eine überlegene Beschleunigung und Energieausnutzung ermöglichen. Fortschritte bei Materialien und Kühlsystemen verbessern die Leistung und reduzieren den Wartungsaufwand.

Digitale Überwachung und vorausschauende Wartungsfunktionen verbessern das Asset Management zusätzlich. Diese Entwicklungen machen Traktionsmotoren zu einer zentralen Komponente, die das langfristige Wachstum des Lokomotivenmarktes unterstützt.

Gleichrichter

Die Effizienz der Stromumwandlung unterstreicht die strategische Bedeutung von Gleichrichtern in Lokomotivsystemen. Diese Komponenten regulieren den Stromfluss und sorgen für eine stabile Traktionsleistung bei unterschiedlichen Betriebsbedingungen. Zuverlässigkeit und Energiemanagementfähigkeiten haben großen Einfluss auf die Produktauswahl.

Moderne Eisenbahnnetze erfordern zunehmend fortschrittliche Gleichrichtertechnologien, die höhere Effizienzstandards unterstützen können. Die Integration mit digitalen Überwachungssystemen verbessert die Betriebstransparenz und reduziert den Wartungsaufwand.

Technologische Verbesserungen und steigende Elektrifizierungsinvestitionen stützen weiterhin die Nachfrage. Daher wird erwartet, dass Gleichrichter weiterhin eine wesentliche Rolle im sich entwickelnden Lokomotiven-Ökosystem spielen.

Generator

Durch die Fähigkeit zur mechanischen Energieumwandlung sind Lichtmaschinen für Diesel- und Hybridlokomotiven unverzichtbar. Diese Komponenten liefern die für Hilfssysteme und Traktionsvorgänge erforderliche elektrische Energie. Leistungsmerkmale haben direkten Einfluss auf die betriebliche Effizienz und Zuverlässigkeit.

Initiativen zur Flottenmodernisierung fördern die Einführung fortschrittlicher Generatortechnologien, die eine verbesserte Haltbarkeit und Energieumwandlungsfähigkeiten bieten. Hersteller legen Wert auf leichte Konstruktionen und optimierte Leistungsmerkmale, um den sich verändernden Kundenerwartungen gerecht zu werden.

Obwohl die Elektrifizierung in bestimmten Märkten die Abhängigkeit von konventionellen Systemen verringert, bleiben Lichtmaschinen für verbrennungsbasierte Anwendungen weiterhin wichtig. Ihre anhaltende Relevanz unterstützt die stetige Nachfrage in der Lokomotivindustrie.

Das andere Segment dominierte im Jahr 2026 den Weltmarktanteil von 76,06 %, was auf die zunehmende Anzahl von Komponenten zurückzuführen ist, die in Lokomotiven zur Verbesserung der Effizienz der Maschine eingesetzt werden. Darüber hinaus umfasst das Segment eine breite Palette von Haupt- und Nebenkomponenten, die für eine optimale betriebliche Effizienz unerlässlich sind. Das breite Spektrum dieser Kategorie trägt wesentlich zu ihrem größeren Marktanteil im Komponentensegment bei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Basierend auf der Technologie ist der Markt in IGBT-Module, GTO-Module und SiC-Module unterteilt.

IGBT-Modul

Niedrige Kosten für IGBT-Module trugen zum Segmentwachstum bei

Das IGBT-Modulsegment wird im Jahr 2026 mit einem Anteil von 78,76 % den Markt anführen und wird voraussichtlich seine Dominanz im Prognosezeitraum beibehalten. Die Dominanz wird auf mehrere Vorteile zurückgeführt, darunter geringere Kosten, höhere Schaltfrequenz und geringere Verlustleistung im Vergleich zu GTO-Modulen, die üblicherweise in älteren Modellen verwendet wurden.

Beispielsweise wurde im August 2023 der von Bombardier (heute Alstom) entwickelte TRAXX von GTO- auf IGBT-basierte Traktionswechselrichter umgestellt, beginnend mit Modellen der zweiten Generation. Diese IGBT-Module bieten eine verbesserte Energieeffizienz, verbesserte Kühlung und überlegene Leistung und unterstützen Leistungen von bis zu 5.600 kW, insbesondere im gemischten Verkehr und im grenzüberschreitenden Betrieb. Es wird erwartet, dass diese Leistungs- und Effizienzsteigerungen die Führungsposition des Segments im Prognosezeitraum aufrechterhalten werden.

Module mit isoliertem Gate-Bipolartransistor (IGBT) stellen derzeit die am weitesten verbreitete Leistungselektroniktechnologie in modernen Lokomotiven dar. Aufgrund ihres ausgewogenen Verhältnisses zwischen Effizienz, Zuverlässigkeit und Kosteneffizienz eignen sie sich für unterschiedliche Betriebsbedingungen. Hersteller integrieren zunehmend fortschrittliche IGBT-Systeme, um das Energiemanagement und die Traktionsleistung zu verbessern.

Hochgeschwindigkeitsbahnprojekte und elektrifizierte Güterverkehrsnetze tragen wesentlich zur Nachfrage bei. Betreiber suchen nach Technologien, die eine effiziente Stromumwandlung unterstützen und gleichzeitig die Betriebszuverlässigkeit gewährleisten. Diese Anforderungen unterstreichen die strategische Bedeutung von IGBT-Modulen.

Kontinuierliche Innovation verbessert das Wärmemanagement und die Schaltleistung. Solche Fortschritte steigern die Energieeffizienz und reduzieren den Wartungsaufwand, wodurch das Wertversprechen IGBT-basierter Systeme gestärkt wird.

Etablierte Lieferketten und eine breite Branchenakzeptanz unterstützen die dominierende Stellung dieser Technologie im Lokomotivenmarkt.

SiC-Modul

SiC-Module dürften aufgrund der zusätzlichen Vorteile, die sie im Vergleich zu GTO-Modulen und IGBT-Leistungsmodulen bieten, am stärksten wachsen. SiC-Module sind hocheffizient und bieten im Vergleich zu IGBT-Leistungsmodulen und GTO-Modulen eine extrem geringe Verlustleistung. Allerdings bleiben die hohen Kosten, die mit SiC-Modulen verbunden sind, ein wesentliches Hindernis und könnten ihre weitverbreitete Einführung in naher Zukunft einschränken.

Die Siliziumkarbid-Technologie entwickelt sich zu einer transformativen Kraft in der Leistungselektronik von Lokomotiven. Überlegene Schaltleistung und geringere Energieverluste sorgen für deutliche Effizienzvorteile im Vergleich zu herkömmlichen Technologien. Diese Eigenschaften tragen zu einem geringeren Kühlbedarf und geringeren Betriebskosten bei.

Bahnbetreiber bewerten Siliziumkarbid-Module zunehmend für Hochgeschwindigkeits- und energieintensive Anwendungen. Leistungsvorteile stehen in engem Zusammenhang mit Nachhaltigkeitszielen und Strategien zur Reduzierung der Lebenszykluskosten. Infolgedessen nimmt die Akzeptanz in allen fortschrittlichen Bahnsystemen zu.

Forschungsaktivitäten und Produktionsinvestitionen verbessern weiterhin die wirtschaftliche Rentabilität. Sinkende Kosten und technologischer Reifegrad stärken die Wettbewerbsposition von Siliziumkarbid-Lösungen.

GTO-Modul

Die Gate-Turn-Off-Thyristor-Technologie (GTO) behält ihre Relevanz für ältere Lokomotivplattformen und ausgewählte Schwerlastanwendungen. Obwohl neuere Lösungen an Bedeutung gewonnen haben, nutzen zahlreiche Bahnbetreiber aufgrund ihrer bewährten Zuverlässigkeit und umfangreichen installierten Basis weiterhin GTO-basierte Systeme.

Ersatz- und Modernisierungsprogramme stellen wichtige Nachfragetreiber dar. Bestehende Flotten werden häufig modernisiert und nicht vollständig ersetzt, sodass GTO-Technologien ihre Präsenz auf dem Markt aufrechterhalten können. Lebenszyklusökonomie und Kompatibilitätsaspekte beeinflussen diese Entscheidungen.

Die Betriebsfestigkeit bleibt ein bemerkenswerter Vorteil. Schwerlasttransporte und anspruchsvolle Umgebungen profitieren häufig von der Robustheit von GTO-Systemen. Wartungsanforderungen und Effizienzbeschränkungen fördern jedoch eine schrittweise Umstellung auf fortschrittlichere Alternativen.

Vom Endbenutzer

Basierend auf den Endverbrauchern wird der Markt in Personen- und Güterverkehr unterteilt.

Passagier

Die steigende Nachfrage nach öffentlichen Verkehrsmitteln förderte das Wachstum des Passagiersegments

Fracht

Es wird erwartet, dass das Frachtsegment aufgrund der steigenden Nachfrage nach Frachtoperationen weltweit infolge der Ausweitung der E-Commerce- und Logistikaktivitäten mit der schnellsten jährlichen Wachstumsrate wächst. Darüber hinaus wird erwartet, dass die stärkere Fokussierung großer Volkswirtschaften auf den Ausbau des Schienengüterverkehrs in verschiedenen Regionen das Wachstum des Güterverkehrssegments weiter vorantreiben wird. Beispielsweise genehmigte das indische Kabinett im August 2023 verschiedene Eisenbahnausbauprojekte im Wert von 3,93 Milliarden US-Dollar, um die Schieneninfrastruktur des Landes auszubauen und sein Güterverkehrsnetz zu stärken.

Der Gütertransport stellt das wirtschaftliche Rückgrat der Lokomotivindustrie dar. Industrieproduktion, grenzüberschreitender Handel und wachsende E-Commerce-Aktivitäten erhöhen weiterhin die Nachfrage nach effizienten Frachtlösungen. Der Schienenverkehr bietet erhebliche Vorteile im Hinblick auf Kraftstoffeffizienz und Massengutumschlag und unterstützt langfristige Investitionen über Güterverkehrskorridore hinweg.

Für den Schwerlastverkehr sind Lokomotiven erforderlich, die eine hohe Leistung und Betriebszuverlässigkeit bieten. Bergbauprodukte, landwirtschaftliche Rohstoffe, Energieressourcen und Industriegüter stellen wichtige Frachtkategorien dar, die die Frachtnachfrage stützen.

Kosteneffizienz bleibt ein vorrangiges Kriterium für Güterverkehrsunternehmen. Kraftstoffverbrauch, Wartungskosten und Anlagennutzung haben großen Einfluss auf Beschaffungsentscheidungen. Technologische Fortschritte zur Verbesserung der Traktionseffizienz und zur Reduzierung von Ausfallzeiten ziehen daher erhebliche Investitionen nach sich.

Regionale Einblicke in den Lokomotivmarkt:

Marktanalyse für Lokomotiven im asiatisch-pazifischen Raum:

Asia Pacific Locomotive Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 7,59 Milliarden US-Dollar, was 52,63 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 8,04 Milliarden US-Dollar wachsen. Aufgrund der hohen Frequenz und Nachfrage im Schienenverkehr sowie einer umfangreichen Schienenfahrzeugindustrie hatte der Markt den größten Anteil am Lokomotivenmarkt.

Der rasche Ausbau der Schieneninfrastruktur in Volkswirtschaften wie China, Indien und Japan, wo die Schiene nach wie vor das wichtigste Transportmittel ist, hat das Wachstum des Lokomotivenmarktes in der Region erheblich vorangetrieben. Darüber hinaus stützen laufende Verträge zur Beschaffung von Aufträgen aus vergangenen Jahren weiterhin die Produktnachfrage.

Die rasche Urbanisierung und Infrastrukturentwicklung machen den asiatisch-pazifischen Raum zum größten Wachstumszentrum im Lokomotivenmarkt. Der Ausbau von Güterverkehrskorridoren und Hochgeschwindigkeits-Personenverkehrsnetzen führt zu einer erheblichen Nachfrage nach modernen Schienensystemen. Staatliche Investitionsprogramme und Produktionskapazitäten unterstützen die regionale Wettbewerbsfähigkeit. Elektrifizierungsinitiativen und zunehmende Industrieaktivitäten tragen zu einem nachhaltigen Wachstum des Lokomotivenmarktes in den Volkswirtschaften der Asien-Pazifik-Region bei.

Darüber hinaus setzen auch Länder in der Region auf einen nachhaltigen Transport und führen elektrische Züge ein, um Emissionen zu reduzieren. Beispielsweise brachte Indien im Mai 2025 einen 9.000 PS starken elektrischen Güterzugmotor auf den Markt und markierte damit einen wichtigen Schritt zur Förderung eines nachhaltigen Transports. Der japanische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen. Der chinesische Markt soll bis 2026 ein Volumen von 6,85 Milliarden US-Dollar erreichen. Der indische Markt soll bis 2026 ein Volumen von 0,47 Milliarden US-Dollar erreichen.

Japanischer Lokomotivenmarkt:

Technologische Raffinesse und fortschrittliche Eisenbahninfrastruktur bestimmen Japans Position auf dem Lokomotivenmarkt. Hochgeschwindigkeitstransportsysteme und strenge Effizienzstandards fördern kontinuierliche Innovation. Betreiber legen Wert auf Zuverlässigkeit, Sicherheit und digitale Integration, um die Netzwerkleistung zu optimieren. Forschungskapazitäten und Erfahrung in der Bahntechnik stärken Japans Einfluss auf Trends auf dem Lokomotivenmarkt und den technologischen Fortschritt weltweit.

Chinas Lokomotivmarkt:

Umfangreiche Infrastrukturinvestitionen und Produktionskapazitäten machen China zu einer dominierenden Kraft auf dem Lokomotivenmarkt. Der Ausbau von Hochgeschwindigkeitsbahnnetzen und Güterverkehrskorridoren fördert die starke Nachfrage nach fortschrittlichen Systemen. Regierungspolitische Maßnahmen zur Förderung der technologischen Autarkie beschleunigen Innovationen. Exportaktivitäten und kontinuierliche Kapazitätserweiterungen tragen wesentlich zum Wachstum des Lokomotivenmarktes und zur internationalen Wettbewerbsfähigkeit bei.

Nordamerika-Marktanalyse für Lokomotiven:

Der Markt in Nordamerika erreichte im Jahr 2025 1,93 Milliarden US-Dollar, was 13,36 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 2 Milliarden US-Dollar erreichen. Nordamerika hatte im Jahr 2025 einen nachhaltigen Marktanteil. Das US-Schienensystem ist überwiegend auf den Güterverkehr ausgerichtet, im Gegensatz zu vielen Regionen, in denen der Schienenpersonenverkehr dominiert. Über 80 % der in den USA im Einsatz befindlichen Lokomotiven sind für den Güterverkehr bestimmt und werden hauptsächlich von Eisenbahnen der Klasse I eingesetzt. Diese starke Nachfrage nach Gütertransporten sorgt für einen stabilen Markt für Diesel-Elektrofahrzeuge und treibt weiterhin Innovationen im Güterverkehr voran.

Die Modernisierung der Infrastruktur und die Effizienz des Gütertransports untermauern Nordamerikas Position auf dem Lokomotivenmarkt. Flottenersatzprogramme und Dekarbonisierungsziele fördern Investitionen in fortschrittliche Antriebstechnologien. Bahnbetreiber legen zunehmend Wert auf digitales Asset-Management und Betriebsoptimierung. Starke industrielle Kapazitäten und wachsendes Interesse an alternativen Kraftstoffen tragen zum nachhaltigen Wachstum des Lokomotivenmarktes und zur langfristigen Wettbewerbsfähigkeit in der gesamten Region bei.

Lokomotivenmarkt der Vereinigten Staaten:

Der US-Markt soll bis 2026 ein Volumen von 1,21 Milliarden US-Dollar erreichen. Die Dominanz des Güterverkehrs auf der Schiene und umfangreiche Logistiknetzwerke machen die Vereinigten Staaten zu einem strategisch wichtigen Lokomotivenmarkt. Schwerlasttransporte und intermodale Transportsysteme erzeugen eine anhaltende Nachfrage nach Flottenmodernisierung. Investitionen in digitale Technologien und emissionsärmere Antriebslösungen beeinflussen die Beschaffungsstrategien. Fertigungskapazitäten und unterstützende Infrastrukturausgaben verstärken weiterhin den Beitrag des Landes zur Vergrößerung des Lokomotivenmarkts.

Europa-Marktanalyse für Lokomotiven:

Europa trug im Jahr 2025 rund 4,32 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 29,98 % entspricht, und wird voraussichtlich 4,53 Milliarden US-Dollar im Jahr 2026 erreichen. Europa hatte im Jahr 2025 den zweitgrößten Marktanteil. Länder wie Deutschland spielen eine bedeutende Rolle bei der Produktion und weltweiten Versorgung mit Schienenkomponenten.

Auch staatliche Initiativen zur Förderung des Bahnverkehrs zur Senkung des CO2-Ausstoßes tragen zum Marktwachstum bei. So haben Bund und Länder im Juli 2022 ihr Schienennetz in Mitteldeutschland von Frankfurt bis ins Saarland ausgebaut. Der britische Markt soll bis 2026 ein Volumen von 0,9 Milliarden US-Dollar erreichen. Der deutsche Markt soll bis 2026 ein Volumen von 1,4 Milliarden US-Dollar erreichen.

Umweltvorschriften und die weit verbreitete Elektrifizierung der Schiene unterstützen Europas Führungsrolle im nachhaltigen Schienenverkehr. Hochgeschwindigkeits-Personenverkehrsdienste und grenzüberschreitende Güterverkehrskorridore steigern die Nachfrage nach fortschrittlichen Lokomotivtechnologien. Politische Rahmenbedingungen, die den Schwerpunkt auf die CO2-Reduzierung legen, fördern Flottenmodernisierungen und Elektrifizierungsprogramme. Starkes technisches Fachwissen und seit langem etablierte Eisenbahnökosysteme tragen zum stetigen Wachstum des Lokomotivenmarktes in der gesamten Region bei.

Deutscher Lokomotivmarkt:

Industrielle Stärke und technische Exzellenz machen Deutschland zu einem der einflussreichsten Lokomotivmärkte weltweit. Güterverkehrsnetze und Hochgeschwindigkeits-Schieneninfrastruktur unterstützen die kontinuierliche Nachfrage nach technologisch fortschrittlichen Systemen. Digitalisierung und Energieeffizienz bleiben zentrale Prioritäten für Betreiber und Hersteller. Forschungskapazitäten und eine exportorientierte Produktion stärken die Bedeutung Deutschlands in der globalen Marktanteilsdynamik für Lokomotiven.

Lokomotivenmarkt im Vereinigten Königreich:

Initiativen zur Schienenmodernisierung und Nachhaltigkeitsverpflichtungen prägen den Lokomotivenmarkt im Vereinigten Königreich. Personenbeförderungsprojekte und Dekarbonisierungsprogramme fördern Flottenmodernisierungen und Infrastrukturverbesserungen. Betreiber legen zunehmend Wert auf Energieeffizienz und digitale Überwachungsfunktionen. Öffentliche Investitionen und eine langfristige Verkehrspolitik unterstützen die Nachfrage nach fortschrittlichen Bahntechnologien und stärken die Wachstumsaussichten für den Lokomotivenmarkt in der Zukunft.

Marktanalyse für Lokomotiven in Lateinamerika:

Gütertransport- und Infrastrukturinvestitionen stützen die Nachfrage nach Lokomotiven in ganz Lateinamerika. Güterschienensysteme für Bergbau, Landwirtschaft und Industrie bleiben für die regionale Entwicklung von zentraler Bedeutung. Initiativen zur Flottenmodernisierung verbessern schrittweise die betriebliche Effizienz. Die wirtschaftliche Diversifizierung und steigende Logistikanforderungen schaffen günstige Bedingungen für ein langfristiges Wachstum des Lokomotivenmarktes in allen großen lateinamerikanischen Volkswirtschaften.

Marktanalyse für Lokomotiven im Nahen Osten und Afrika:

Der Ausbau der Infrastruktur und die wirtschaftliche Diversifizierung stärken den Lokomotivenmarkt im Nahen Osten und in Afrika. Güterverkehrsprojekte und Stadtbahnentwicklungen erhöhen die Nachfrage nach modernen Systemen. Regierungen investieren in Konnektivität und Logistikeffizienz, um das Wirtschaftswachstum zu unterstützen. Aufstrebende Eisenbahnnetze und die industrielle Entwicklung bieten Chancen für ein nachhaltiges Wachstum des Lokomotivenmarktes.

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 0,58 Milliarden US-Dollar, was 4,03 % des globalen Marktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,62 Milliarden US-Dollar erreichen. Im Rest der Welt verzeichnen Regionen wie der Nahe Osten, Afrika und Lateinamerika ein Marktwachstum aufgrund der steigenden Nachfrage nach Elektroantrieben und steigender Investitionen in die Schieneninfrastruktur. Diese Regionen konzentrieren sich auf die Wiederbelebung ihrer Bahnindustrie, um eine nachhaltige Mobilität zu fördern. Vale arbeitet beispielsweise mit der Wabtec Corporation zusammen, um seinen CO2-Fußabdruck zu verringern und elektrisch angetriebene Motoren für verschiedene Transportvorgänge einzuführen. Im März 2025 schloss Vale einen umfangreichen Kaufvertrag für dieselelektrische Modelle mit Wabtec ab, um 50 neue Evolution-Serien für seine Eisenbahnstrecken Vitoria a Minas und Carajas in Brasilien zu erwerben.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Wichtige Akteure konzentrieren sich auf Innovation, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Lokomotivenmarkt ist mäßig konsolidiert, aber dennoch äußerst wettbewerbsintensiv und geprägt von einer schnellen technologischen Entwicklung, Nachhaltigkeitsanforderungen und einer strategischen geografischen Expansion. Führende Akteure wie Siemens AG, Hitachi Rail, Wabtec Corporation, Stadler Rail und Alstom dominieren den Markt, indem sie umfangreiche Forschung und Entwicklung, globale Fertigungskapazitäten und langfristige Regierungsverträge nutzen, um ihre Marktpositionen zu behaupten. Diese Hauptakteure konkurrieren auf verschiedenen Arten, darunter Diesel-, Elektro-, Hybrid- und neue Wasserstoff- und batterieelektrische Plattformen.

Die Wettbewerbsfähigkeit des Marktes wird durch die wachsende Nachfrage nach umweltfreundlichen Zuglokomotiven verstärkt, die für Energieeffizienz sorgen und die Hersteller zu Innovationen mit emissionsarmen Technologien, digitalen Systemen und vorausschauenden Wartungstools drängen. Strenge Emissionsvorschriften, insbesondere in Europa und Nordamerika, haben die Innovation in der Branche weiter beschleunigt.

Die Wettbewerbsdynamik auf dem Lokomotivenmarkt wird durch technische Fähigkeiten, Fachwissen in der Leistungselektronik, Serviceangebote über den gesamten Lebenszyklus und langfristige Kundenbeziehungen geprägt und nicht nur durch den Fertigungsmaßstab allein. Beschaffungsentscheidungen werden stark von Zuverlässigkeit, Betriebseffizienz, Wartungsökonomie und Einhaltung gesetzlicher Vorschriften beeinflusst. Folglich sind technologische Differenzierung und After-Sales-Unterstützung zu immer wichtigeren Faktoren für die Wettbewerbspositionierung geworden.

Große Hersteller, darunter CRRC Corporation Limited, Siemens Mobility, Alstom, Wabtec Corporation, Hitachi Rail, Stadler Rail, Hyundai Rotem, CAF, Mitsubishi Heavy Industries und Kawasaki Rail, behaupten durch diversifizierte Portfolios und globale Lieferfähigkeiten erhebliche Marktanteile bei Lokomotiven. Ihre Wettbewerbsstärke wird durch umfangreiche installierte Basen, technisches Fachwissen und integrierte Servicenetzwerke gestärkt. Langfristige Wartungsverträge und digitale Flottenmanagementlösungen unterstützen zunehmend wiederkehrende Einnahmequellen und die Kundenbindung.

Die Prioritäten der Energiewende verändern die Wettbewerbsstrategien. Führende Teilnehmer stellen Ressourcen für batterieelektrische Technologien, Wasserstoffantriebssysteme und hocheffiziente Traktionsarchitekturen bereit, um den sich verändernden Umweltanforderungen gerecht zu werden. Digitale Plattformen, die vorausschauende Wartung und Ferndiagnose unterstützen, erweisen sich ebenfalls als wesentliche Unterscheidungsmerkmale. Diese Funktionen ermöglichen es Betreibern, die Anlagenauslastung zu verbessern und die Lebenszykluskosten zu senken.

Strategische Partnerschaften werden im gesamten Lokomotiven-Ökosystem immer häufiger. Hersteller arbeiten mit Leistungselektroniklieferanten, Infrastrukturentwicklern, Softwareanbietern und nationalen Bahnbetreibern zusammen, um Innovationen zu beschleunigen und den Marktzugang zu stärken. Lokalisierungsvereinbarungen und Technologietransfervereinbarungen sind besonders wichtig in Schwellenländern, wo Regierungen zunehmend inländische Produktionskapazitäten priorisieren.

Kleinere und Nischenteilnehmer konkurrieren durch Spezialisierung und regionales Fachwissen. Maßgeschneiderte Lokomotiven, Sanierungsdienstleistungen und Komponententechnologien bieten Möglichkeiten für eine differenzierte Positionierung. Von Lieferanten, die über fortschrittliche Fähigkeiten in den Bereichen Siliziumkarbid-Leistungselektronik, Fahrmotoren und intelligente Steuerungssysteme verfügen, wird erwartet, dass sie ihre Wettbewerbsposition stärken, da die Trends auf dem Lokomotivenmarkt zunehmend zu Energieeffizienz und Digitalisierung tendieren.

Das Wettbewerbsumfeld wird auch von Nachhaltigkeitsaspekten und der Widerstandsfähigkeit der Lieferkette beeinflusst. Unternehmen, die in der Lage sind, technologische Innovation, Fertigungsflexibilität und Lebenszyklusunterstützungsdienste zu kombinieren, werden wahrscheinlich stärkere Positionen behaupten und das langfristige Wachstum des Lokomotivenmarktes unterstützen.

Liste der wichtigsten Lokomotivunternehmen im Profil

- Fortschrittsschiene(UNS.)

- General Electric Company (USA)

- Anglo Belgian Corporation NV (Belgien)

- Toshiba Corporation(Japan)

- Cummins Inc. (USA)

- CRRC Corporation Limited (CRRC) (China)

- San Engineering(Indien)

- Alstom SA (Frankreich)

- Siemens AG (Deutschland)

- Kawasaki Heavy Industries, Ltd. (Taiwan)

- Kolomensky Zavod (Russland)

- Bharat Heavy Electricals Limited (BHEL)

- Chittaranjan Locomotive Works (Indien)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (Spanien)

- Hyundai Rotem Company (Südkorea)

- Stadler, Inc. (Schweiz)

- Hitachi Rail Limited (Großbritannien)

- Republic Locomotive (USA)

- Wabtec Corporation (USA)

- Medha(Indien)

Wichtige Branchenentwicklungen:

- Mai 2025-Siemens Mobility stellte den Vectron Dual Mode-Motor vor, der Elektro- und Dieselantriebssysteme kombiniert, die von Cummins-Motoren angetrieben werden. Dieses Hybridmodell leistet im Elektromodus 2.210 kW und im Dieselmodus 750 kW und erreicht eine Höchstgeschwindigkeit von 120 km/h.

- April 2025-TMH (Transmashholding), die Muttergesellschaft von Kolomensky Zavod, hat den dieselbetriebenen Wendezug der Klasse DP2D für die Russische Eisenbahn (RZD) auf den Markt gebracht. Dieser Zug kombiniert ein sechsachsiges TEP70BS-Dieselmodell, gebaut von Kolomensky Zavod, mit modifizierten EP2DM-EMU-Wagen aus dem Werk Demikhovsky Engineering. Der für nichtelektrifizierte Vorortstrecken konzipierte Zug kann aus zwei bis sechs Waggons, einschließlich eines Steueranhängers, bestehen und bietet Platz für bis zu 636 Fahrgäste, wobei auch Rollstuhlfahrer vorhanden sind.

- März 2025-CLW erreichte mit der Produktion von 700 Elektromotoren im Geschäftsjahr 2024–2025 einen historischen Meilenstein und markierte damit die höchste Jahresproduktion in seiner Geschichte. Dieser Erfolg unterstreicht das Engagement von CLW für die Verbesserung der indischen Eisenbahninfrastruktur und spiegelt seine operative Exzellenz im Lokomotivbau wider.

- September 2024-SBB Cargo hat mit Stadler Rail einen Rahmenvertrag über die Beschaffung von bis zu 129 Bo’Bo’-Multisystem-Zuglokomotiven unterzeichnet, beginnend mit einer Erstbestellung von 36 Einheiten. Diese fortschrittlichen Elektromodelle sind mit 25-kV-Wechselstrom-, 15-kV-Wechselstrom- und 3-kV-Gleichstromsystemen kompatibel und sollen die veraltete Re420-Flotte ersetzen.

- August 2024-Medha stellte den SMH-10-Diesel vor, ein 3,00-PS-Aggregat, das für den Güter- und gemischten Schienenverkehr konzipiert ist. Die Lokomotive verfügt über eine mikroprozessorgesteuerte Steuerung, elektronisch gesteuerte Kraftstoffsysteme und moderne Diagnosefunktionen. Es ist für Geschwindigkeiten von bis zu 120 km/h ausgelegt und sowohl für den industriellen als auch für den Schiffseinsatz geeignet. Mit geringem Wartungsaufwand und hoher Kraftstoffeffizienz verkörpert der SMH-10 Medhas Engagement, die Leistung von Diesel-Schienenflotten in verschiedenen geografischen Gebieten zu verbessern.

Investitionsanalyse und -chancen

Der globale Lokomotivenmarkt bietet starke Investitionsmöglichkeiten, angetrieben durch die steigende Nachfrage nach nachhaltigem Transport, die Urbanisierung und die fortlaufende Modernisierung der Schienennetze. Zu den wichtigsten Investitionsanreizen zählen Elektro- und Hybridmodelle, Wasserstoffantrieb und die Digitalisierung des Bahnbetriebs. Schwellenländer konzentrieren sich auf den Ausbau ihrer Infrastruktur, während entwickelte Regionen ihre Flotten modernisieren und erweitern, um strenge Emissionsnormen einzuhalten. Investoren, die sich auf innovative Technologien und Aftermarket-Dienstleistungen konzentrieren, werden erheblich profitieren, insbesondere wenn sich Länder zu Netto-Null-Transportzielen verpflichten und den Güterverkehr zunehmend von der Straße auf die Schiene verlagern.

Beispielsweise stellte Siemens Mobility im Mai 2025 im Dahod-Werk der Indian Railway Indiens erstes 9.000 PS starkes elektrisches Güterzugmodell vor, den WAG D-9. Dieser für Co’Co’ konfigurierte Motor, der mit 25 kV Wechselstrom betrieben wird, ist für den Transport von 4.500 Tonnen schweren Lasten bei Geschwindigkeiten von bis zu 120 km/h ausgelegt. Es ist Teil eines Vertrags über 3 Milliarden Euro (3,3 Milliarden US-Dollar) über die Lieferung von 1.200 Einheiten und umfasst KI-gesteuerte Diagnose und das Kavach-Sicherheitssystem. Die Initiative zielt darauf ab, die Frachteffizienz zu steigern und Indiens Ziele zur CO2-Reduktion zu unterstützen.

Berichterstattung melden

Der globale Marktbericht für Lokomotiven analysiert den Markt eingehend. Es beleuchtet entscheidende Aspekte wie namhafte Unternehmen, Marktsegmentierung, Wettbewerbslandschaft, Antriebsart, Komponente, Technologie und Endbenutzer. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den zuvor genannten Aspekten umfasst der Bericht mehrere Faktoren, die zum Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,43 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Einheiten) |

|

Segmentierung |

Antriebstyp

Nach Komponente

Durch Technologie

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2025 einen Wert von 14,42 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 31,25 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,43 % verzeichnen wird.

Es wird erwartet, dass der zunehmende Fokus auf den Ausbau von Schienennetzen in Industrie- und Entwicklungsländern das Marktwachstum vorantreiben wird.

Der asiatisch-pazifische Raum war im Jahr 2025 führend auf dem Weltmarkt.

Nach Endverbrauchern war das Passagiersegment im Jahr 2025 marktführend.

Hohe Kosten im Zusammenhang mit Schienensystemen und eine langsame Kapitalrendite behindern das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 287

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf