Marktgröße, Anteil und Branchenanalyse für Schienenfahrzeuge, nach Typ (Lokomotiven, Personenwagen und Waggons), nach Anwendung (Personen- und Güterverkehr), nach Antrieb (ICE und Elektro) und regionaler Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

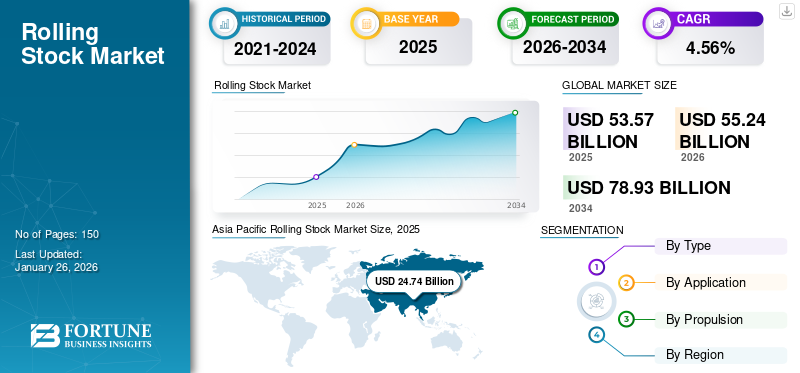

Marktgröße für Schienenfahrzeuge und Zukunftsaussichten

Die globale Marktgröße für Schienenfahrzeuge wurde auf USD geschätzt53,57Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen55,24Milliarden im Jahr 2026 auf USD78,93Milliarden bis 2034, was einem CAGR von entspricht4,56 %im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Schienenfahrzeugmarkt46,18 % Marktanteilim Jahr 2025. Das Branchenwachstum wird durch Urbanisierung, Investitionen in die Schienenelektrifizierung, den Ausbau von Güterverkehrskorridoren, die Modernisierung des öffentlichen Verkehrs und nachhaltigkeitsorientierte Infrastrukturfinanzierungsinitiativen vorangetrieben.

Unter „Rollmaterial“ versteht man alle Fahrzeuge, die sich auf Schienenrädern fortbewegen, also sowohl antriebslose als auch angetriebene Fahrzeuge. Es umfasst Lokomotiven, Personenwagen und Waggons. Zu den Schlüsselkomponenten von Schienenfahrzeugen gehören Wagenkasten, Wagenkastenbeschläge, Antriebssystem, Lenkung, Hilfssysteme, Antrieb, Bremssystem, Innenräume, Fahrzeugsteuerung an Bord,Fahrgastinformationssystem (FIS), Kommunikationssystem, Verkabelung und Schränke, Türsystem, Heizung, Lüftung und Klimaanlage (HLK), Beleuchtung, Neigungssystem und Kupplung.

Günstige Trends im Personen- und Güterverkehr werden das Marktwachstum in den kommenden Jahren vorantreiben. Es wird erwartet, dass die steigende Transportnachfrage bis 2050 die Passagier- und Frachtaktivität deutlich ankurbeln wird. Der Asien-Pazifik-Raum und Lateinamerika werden im Prognosezeitraum die größten Wachstumschancen aufweisen, unterstützt durch den Ausbau der Eisenbahnnetze in Schwellenländern. In Lateinamerika sollen verschiedene Stadtbahnprojekte an Bedeutung gewinnen. Im Dezember 2024 genehmigte der Vorstand der Weltbank 660 Millionen US-Dollar an Fördermitteln, um Türkiye bei seinen Bemühungen zum Ausbau seines elektrischen Schienenverkehrsnetzes zu unterstützen. Ziel dieser Initiative ist es, den effizienten Warenverkehr im ganzen Land zu verbessern, den Export anzukurbeln, Arbeitsplätze zu schaffen und den Ausstoß von Treibhausgasen (THG) zu reduzieren.

Der weltweite Schienenfahrzeugmarkt wird von großen Akteuren wie CRRC Corporation Limited, Siemens AG, Alstom SA, Kawasaki Heavy Industries Ltd. und Wabtec Corporation angeführt. CRRC dominiert mit fortschrittlichen Fertigungskapazitäten und vielfältigen Lösungen, während Siemens sich auf technologische Innovation und intelligente Systeme konzentriert. Alstom zeichnet sich durch nachhaltige Transportlösungen aus, was den Wettbewerbsvorteil auf dem Markt stärkt.

Zum Rollmaterial gehören Lokomotiven, Personenwagen und Güterwaggons, die im städtischen Nahverkehr, im Intercity-Schienenverkehr und auf Schwerlastkorridoren eingesetzt werden. Institutionelle Einkäufer bewerten Beschaffungsentscheidungen auf der Grundlage von Lebenszykluskosten, Energieeffizienz und langfristigen Wartungsrahmen.

Die aktuelle Marktgröße für Schienenfahrzeuge wird auf mehrere zehn Milliarden Dollar pro Jahr geschätzt und wird durch mehrjährige Bahnmodernisierungsprogramme im asiatisch-pazifischen Raum und in Europa unterstützt. Elektrische Fahrzeuge machen einen wachsenden Anteil der Gesamtauslieferungen aus, was den politischen Schwerpunkt auf Emissionsreduzierung und elektrifizierte Schienennetze widerspiegelt. Gütertransportfahrzeuge bleiben in Nordamerika strukturell bedeutsam, wo die Schiene nach wie vor als Haupttransportmittel für Massengüter dient. Das Wachstum des Schienenfahrzeugmarktes wird bis 2032 voraussichtlich stabil bleiben, unterstützt durch den Ausbau der U-Bahn, Investitionen in Hochgeschwindigkeitszüge und den Ausbau grenzüberschreitender Güterverkehrskorridore. Der Ersatzbedarf für alternde Flotten in entwickelten Volkswirtschaften trägt zu konsistenten Auftragsbeständen bei. Unterdessen investieren Schwellenländer in neue Personenschienensysteme, um die städtische Überlastung zu bewältigen.

Trends auf dem Schienenfahrzeugmarkt deuten auf eine zunehmende Integration digitaler Signalkompatibilität, vorausschauender Wartungssysteme und leichter Materialien hin. Betreiber legen Wert auf Zuverlässigkeit und Betriebszeit, was zu einer wachsenden Nachfrage nach langfristigen Serviceverträgen gebündelt mit Schienenfahrzeugverträgen führt. Trotz positiver struktureller Faktoren führen Projektverzögerungen, Budgetbeschränkungen und geopolitische Risiken zu Unsicherheiten bei den Beschaffungszeitplänen. Die Schienenfahrzeugindustrie spiegelt daher eher eine maßvolle Expansion als eine schnelle Beschleunigung wider. Nachhaltige Marktanteilsgewinne hängen von der technologischen Leistungsfähigkeit, der Finanzierungsflexibilität und der Abstimmung mit nationalen Transportstrategien ab.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM FAHRZEUGMARKT

- Marktgröße 2025: 53,57 Milliarden US-Dollar

- Marktgröße 2026: 55,24 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 78,93 Milliarden US-Dollar

- CAGR: 4,56 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Schienenfahrzeugmarkt mit einem Anteil von 46,18 % im Jahr 2025.

- Das Segment Personenwagen wird voraussichtlich im Jahr 2026 mit 60,18 % den größten Marktanteil ausmachen.

- Das Passagieranwendungssegment wird im Jahr 2026 voraussichtlich einen Anteil von 63,91 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 24,74 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 25,48 Milliarden US-Dollar erreichen, angetrieben durch Investitionen in die Schieneninfrastruktur und den Ausbau des Hochgeschwindigkeitszugs.

Europa

Der Markt soll bis 2026 ein Volumen von 16,43 Milliarden US-Dollar erreichen, angetrieben durch Hochgeschwindigkeitsbahnprojekte und Flottenmodernisierung.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 8,59 Milliarden US-Dollar (16,04 % Anteil) und es wird erwartet, dass dieser Wert im Jahr 2026 8,90 Milliarden US-Dollar erreichen wird, unterstützt durch die Modernisierung der Bahn und Infrastrukturinvestitionen.

UNS.

Der Markt soll bis 2026 ein Volumen von 6,30 Milliarden US-Dollar erreichen, angetrieben durch die Nachfrage im Güterverkehr und die Modernisierung des Personenverkehrs.

Japan

Es wird erwartet, dass der Markt ein stetiges Wachstum verzeichnen wird, das durch Innovationen im Hochgeschwindigkeitsverkehr und die Modernisierung der Flotte unterstützt wird.

Mehr lesen

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Trends auf dem Schienenfahrzeugmarkt

Der zunehmende Einsatz elektrischer Züge wird in Zukunft an Bedeutung gewinnen

Die Popularität vonelektrische Zügesteigt aufgrund ihrer zahlreichen Vorteile rasant an. Im Gegensatz zu Diesellokomotiven benötigen diese Züge keine hochwertige Kohle und produzieren keinen Kohlenstaub. Diesellokomotiven brauchen oft Zeit zum Starten, da ihre Verbrennungsmotoren aufgewärmt werden müssen, wohingegen elektrische Züge, einschließlich Elektrolokomotiven und Personenkraftwagen, nicht mit solchen Problemen konfrontiert sind. Darüber hinaus haben Elektrozüge im Vergleich zu anderen Lokomotiven einen geringeren Reparatur- und Wartungsaufwand. Die Betriebs- und Wartungskosten von Elektrozügen sind vergleichsweise niedriger als die von Diesellokomotiven.

Aufgrund ihrer großen Kapazität und einfachen Fahrplanung eignen sich elektrische Züge hervorragend für den Einsatz bei Verkehrsstaus in städtischen und vorstädtischen Regionen. Diese Züge sind weniger komplex, zuverlässiger und umweltfreundlicher. Elektrische Züge sind nicht anfällig für plötzliche und vorübergehende Überlastungen, da sie bei Bedarf zusätzliche Energie aus dem Versorgungsnetz beziehen können. Darüber hinaus können regenerative Bremssysteme in elektrischen Zügen zur Energieeinsparung eingesetzt werden. Der Schwerpunkt elektrischer Züge liegt aufgrund der geringeren Höhe im Vergleich zu Dampfzügen niedrigLokomotiveTechnologie, die es ihnen ermöglicht, Kurven mit höheren Geschwindigkeiten sicher zu befahren.

Im Dezember 2024 plante Amtrak, im Frühjahr 2025 seine NextGen-Acela-Flotte mit 28 elektrischen Hochgeschwindigkeitszügen für den Nordostkorridor auf den Markt zu bringen. Dieses 2,45 Milliarden US-Dollar teure Projekt zielt darauf ab, das Fahrerlebnis zu verbessern, Emissionen zu reduzieren und Arbeitsplätze zu schaffen. Die neuen Züge würden die aktuelle Acela-Flotte ersetzen und schnellere Reisen mit Geschwindigkeiten von bis zu 160 Meilen pro Stunde, komfortablere Sitze, persönliche Steckdosen, USB-Anschlüsse und kostenloses WLAN bieten. Die Flotte, die zu 95 % in den USA hergestellt wird, wird den Energieverbrauch um 20 % senken und über 1.300 neue Arbeitsplätze schaffen. Diese Investition steht im Einklang mit den Bemühungen von Amtrak, die Infrastruktur zu verbessern, die Wirtschaft anzukurbeln und Reisenden einen nachhaltigen, zuverlässigen Service zu bieten.

Die Elektrifizierung ist ein bestimmender Trend auf dem Schienenfahrzeugmarkt. Regierungen beschleunigen die Elektrifizierung des Schienenverkehrs, um den CO2-Ausstoß und die Abhängigkeit vom Dieselantrieb zu verringern. Elektrische Triebzüge und Elektrolokomotiven erobern steigende Marktanteile, insbesondere im Personenverkehr. Die Digitalisierung verändert die Praktiken des Flottenmanagements. Schienenfahrzeuge integrieren zunehmend zustandsbasierte Überwachungssysteme, On-Board-Diagnose und Fernverfolgung von Vermögenswerten. Predictive-Maintenance-Frameworks reduzieren Ausfallzeiten und optimieren die Lebenszykluskosten, ein wichtiges Beschaffungskriterium für institutionelle Käufer.

Der Ausbau der Hochgeschwindigkeitszüge beeinflusst weiterhin die Markttrends. Länder, die in Intercity-Konnektivität investieren, legen Wert auf aerodynamisches Design, leichte Materialien und energieeffiziente Traktionssysteme. Diese Investitionen unterstützen ein nachhaltiges Wachstum des Schienenfahrzeugmarktes in fortgeschrittenen Volkswirtschaften. Modulares Plattformdesign gewinnt zunehmend an Bedeutung. Hersteller entwickeln standardisierte Fahrzeugarchitekturen, die an regionale Anforderungen angepasst werden können. Dieser Ansatz verbessert die Produktionseffizienz und unterstützt skalierbare Anpassungen.

Innovationen bei Güterwagen spiegeln auch die strukturelle Nachfrage wider. Höhere Achslastkapazitäten, verbesserte Bremssysteme und digitale Kupplungstechnologien steigern die betriebliche Effizienz in Massentransportkorridoren. Öffentlich-private Partnerschaftsmodelle (PPP) werden bei der Beschaffung von Schienenfahrzeugen immer häufiger eingesetzt. Betreiber bündeln Fertigungsverträge mit langfristigen Wartungsverträgen und stabilisieren so die Einnahmequellen für Lieferanten.

Marktdynamik

Markttreiber

Steigende Urbanisierung und Ausbau städtischer Schienennetze zur Stärkung des Marktwachstums

Ein wesentlicher treibender Faktor für den globalen Schienenfahrzeugmarkt ist die steigende Nachfrage nachstädtischer Schienenverkehrinsbesondere in Schwellenländern. Die rasche Urbanisierung, das Bevölkerungswachstum und der Bedarf an nachhaltigen Transportlösungen haben den Ausbau städtischer Schienennetze weltweit vorangetrieben. Laut der International Association of Public Transport (UITP) wird erwartet, dass die Zahl der Stadtbahnsysteme von 182 im Jahr 2019 auf über 250 im Jahr 2030 anwächst.

In Städten, die mit Verkehrsstaus und Luftverschmutzung zu kämpfen haben, bietet der städtische Schienenverkehr effiziente, zuverlässige und umweltfreundliche Mobilitätsmöglichkeiten. Regierungen und Stadtverwaltungen investieren stark in den Ausbau und die Modernisierung ihrer städtischen Schienennetze, um der wachsenden Passagiernachfrage gerecht zu werden und die Herausforderungen der städtischen Mobilität zu bewältigen.

China hat sich mit ehrgeizigen Plänen zum Ausbau seiner städtischen Schienenverkehrssysteme als wichtiger Treiber herausgestellt. Die Fünfjahrespläne des Landes priorisieren die Entwicklung von Hochgeschwindigkeits-, U-Bahn- und Stadtbahnnetzen, wobei erhebliche Investitionen für die Beschaffung von Ausrüstung vorgesehen sind. Die China Railway Corporation (CRC) will das Hochgeschwindigkeitsbahnnetz des Landes bis 2025 auf 38.000 Kilometer ausbauen und so die Nachfrage nach Schienenfahrzeugen steigern.

Auch Indien erlebt ein rasantes Wachstum im Bereich des städtischen Schienenverkehrs, wobei in mehreren Großstädten U-Bahn-Projekte im Gange sind. Die der RegierungIntelligente StädteMission und Initiativen wie die Kampagne „Atmanirbhar Bharat“ (Self-Reliant India) legen Wert auf nachhaltigen städtischen Verkehr. Die Delhi Metro Rail Corporation (DMRC) hat ihre Flotte im Jahr 2022 um über 500 neue U-Bahnwagen erweitert und damit die Nachfrage für Hersteller von Eisenbahnausrüstung angekurbelt.

Die Urbanisierung bleibt ein Hauptwachstumstreiber in der Schienenfahrzeugindustrie. Die wachsende Bevölkerung der Metropolen erfordert eine verbesserte Kapazität des öffentlichen Nahverkehrs. U-Bahn- und Pendlernetze werden im asiatisch-pazifischen Raum, im Nahen Osten und in ausgewählten europäischen Märkten ausgeweitet. Die Modernisierung des Güterverkehrskorridors unterstützt auch das Wachstum des Schienenfahrzeugmarktes. Regierungen modernisieren die Schieneninfrastruktur, um den Transport von Massengütern und die Effizienz der intermodalen Logistik zu erleichtern. Die im Vergleich zum Straßenverkehr geringere CO2-Intensität der Schiene stärkt die politische Unterstützung.

Dekarbonisierungsvorgaben stimulieren die Nachfrage zusätzlich. Nationale Verpflichtungen zur Emissionsreduzierung fördern den Ersatz von Dieselflotten durch elektrische Alternativen. Elektrifiziertes Rollmaterial verbessert die Energieeffizienz und reduziert betriebliche Emissionen. Der Ersatz veralteter Flotten in reifen Märkten ist ein weiterer struktureller Treiber. Nordamerika und Westeuropa verfügen über ausgedehnte Schienennetze mit rollenden Fahrzeugen, die sich dem Ende ihrer Lebensdauer nähern. Ersatzprogramme halten das Grundauftragsvolumen aufrecht.

Exportfinanzierung und multilaterale Finanzierungsmechanismen erleichtern auch die Beschaffung in Entwicklungsländern. Infrastruktur-Investmentfonds unterstützen Initiativen zur Bahnmodernisierung, die auf langfristige wirtschaftliche Entwicklungsziele ausgerichtet sind. Technologische Innovation stärkt die Wettbewerbsfähigkeit. Verbesserte Bremssysteme, regenerative Energierückgewinnung und leichte Verbundwerkstoffe verbessern die Betriebsleistung und senken den Wartungsaufwand.

Marktbeschränkungen

Der kapitalintensive Charakter der Bahnindustrie kann das Marktwachstum behindern

Hohe Kapitalinvestitionen in die Herstellung von Schienenfahrzeugen und die Entwicklung der Eisenbahninfrastruktur könnten das Marktwachstum in der Zukunft behindern. Darüber hinaus können erhöhte Kosten im Zusammenhang mit der Technologieintegration das Marktwachstum negativ beeinflussen. Der intensive Wettbewerb in der Branche wird den Kostenoptimierungsdruck weiter verstärken. Das Kaufverhalten der Bahnkunden wird von verschiedenen Faktoren beeinflusst, darunter dem Verkehrsmittel, der Wahl des Beförderers und vor allem dem Preis. Solche Faktoren tragen zu strengen Kostenkontrollmaßnahmen bei und wirken sich dadurch auf die Produktionsaktivitäten aus.

Ein strenges regulatorisches Umfeld könnte das Branchenwachstum im Prognosezeitraum beeinträchtigen. Diese Vorschriften zwingen Bahnunternehmen zu einem fairen und effektiven Wettbewerb und stellen eine Herausforderung dar. Dekarbonisierungstrends, die durch das zunehmende Bewusstsein für die Reduzierung von CO2-Emissionen vorangetrieben werden, werden in Zukunft die Elektrifizierung von Zügen vorantreiben. Dies wird jedoch zusätzliches Kapital erfordern und dadurch das Marktwachstum beeinträchtigen.

Die Komplexität der Projektfinanzierung stellt ein großes Hemmnis auf dem Schienenfahrzeugmarkt dar. Schieneninfrastruktur und Flottenbeschaffung erfordern erhebliche Kapitalbindungen. Budgetbeschränkungen oder sich ändernde politische Prioritäten können die Auftragsvergabe verzögern. Beschaffungszyklen sind langwierig und stark reguliert. Ausschreibungsprozesse erstrecken sich häufig über mehrere Jahre, was die kurzfristige Vorhersehbarkeit der Einnahmen für Lieferanten einschränkt. Administrative Hürden erhöhen die Unsicherheit bei den Lieferfristen.

Die Volatilität der Lieferkette wirkt sich auch auf die Produktionspläne aus. Komponenten wie Fahrmotoren, Bremssysteme und elektronische Steuergeräte sind auf globale Lieferantennetzwerke angewiesen. Störungen können die Kosten erhöhen und die Durchlaufzeiten verlängern. Geopolitische Spannungen können den grenzüberschreitenden Handel mit Bahntechnik einschränken. Exportkontrollen und Lokalisierungsanforderungen können den Marktzugang für multinationale Hersteller einschränken.

Standardisierungsunterschiede zwischen Regionen stellen technische Herausforderungen dar. Rollmaterial muss unterschiedlichen Spurweitennormen, Sicherheitszertifizierungen und Signalsystemen entsprechen. Durch die individuelle Anpassung erhöhen sich die Designkomplexität und die Kosten. Der Mangel an Wartungspersonal in bestimmten Märkten wirkt sich auf die Ausführung von Serviceverträgen aus. Betreiber benötigen qualifizierte Techniker, um fortschrittliche Schienenfahrzeugtechnologien zu unterstützen.

Schwankungen der Frachtnachfrage im Zusammenhang mit Rohstoffzyklen führen zu zusätzlicher Volatilität. Das Volumen des Massenguttransports beeinflusst die Waggonbeschaffungsraten. Diese hemmenden Faktoren bremsen das Wachstum des Schienenfahrzeugmarktes. Branchenteilnehmer müssen ihr finanzielles Risiko, die Einhaltung gesetzlicher Vorschriften und die Widerstandsfähigkeit der Lieferkette verwalten, um ihre Wettbewerbsposition aufrechtzuerhalten.

Marktchancen

Die Modernisierungsinitiativen von Flotten bieten Wachstumschancen auf dem Markt

Viele Länder, insbesondere in Europa, Nordamerika und Asien, verfügen über veraltete Schienensysteme, die erhebliche Modernisierungen erfordern. Der Ersatz älterer Züge durch moderne, energieeffiziente Züge verbessert Zuverlässigkeit, Sicherheit und Leistung. Da Regierungen und private Unternehmen in die Modernisierung ihrer Flotte investieren, steigt die Nachfrage nach fortschrittlichen Zügen, die mit modernster Technologie wie Elektroantrieb, Automatisierung und verbesserter Kraftstoffeffizienz ausgestattet sind. Darüber hinaus treibt die Notwendigkeit, den CO2-Ausstoß zu reduzieren, den Ersatz älterer, weniger umweltfreundlicher Züge weiter voran. Durch diese Verschiebung entsteht für Hersteller und Betreiber ein erheblicher Markt für die Bereitstellung neuer Hochleistungszüge, die den Anforderungen moderner Transportsysteme gerecht werden.

Im Januar 2025 stellte Northern Trains Pläne zur Modernisierung seiner Flotte durch die Einführung von bis zu 450 nachhaltigen Zügen vor, um den Verkehr im gesamten Northern-Netz zu verbessern. An dieser Initiative sind fünf Hersteller beteiligt, darunter große Unternehmen wie Alstom, CAF, Hitachi, Siemens Mobility und Stadler, die um die Lieferung fortschrittlicher rein elektrischer und bimodaler Züge konkurrieren, die Nachhaltigkeitsstandards erfüllen. Der Schwerpunkt liegt auf Zügen, die auf Elektro umsteigen können bzwBatterieBetrieb im Laufe der Zeit und unterstützt das Ziel des Vereinigten Königreichs, Netto-Null-Emissionen zu verursachen. Da 60 % der aktuellen Flotte von Northern über 30 Jahre alt sind, zielt die Modernisierung darauf ab, die Wartungskosten zu senken und das Passagiererlebnis zu verbessern. Rahmenverträge werden bis 2026 erwartet, wobei die Auslieferungen im Jahr 2030 beginnen sollen, was einen bedeutenden Schritt in der Modernisierung des regionalen Reiseverkehrs darstellt.

Die Schienenelektrifizierung in Schwellenländern bietet eine erhebliche Chance auf dem Markt für Schienenfahrzeuge. Länder, die von Dieselflotten auf Elektroantrieb umsteigen, benötigen neue Lokomotiven und Triebzüge. Wasserstoff- und batterieelektrische Schienenfahrzeugtechnologien bieten langfristiges Wachstumspotenzial. Nicht elektrifizierte Regionalstrecken können alternative Antriebssysteme einsetzen, um Emissionen zu reduzieren, ohne dass eine umfangreiche Oberleitungsinfrastruktur erforderlich ist.

Der Ausbau des städtischen Nahverkehrs in Sekundärstädten stellt eine weitere Chance dar. Wachsende Bevölkerungsgruppen erhöhen die Nachfrage nach kostengünstigen S-Bahn-Lösungen. Hersteller, die modulare Zugsets anbieten, können unterschiedliche Kapazitätsanforderungen erfüllen. Die Modernisierung des Schienengüterverkehrs in Entwicklungsländern bietet ein zusätzliches Marktanteilspotenzial. Verbesserte Wagenkonstruktionen und digitale Trackingsysteme verbessern die Transparenz und Effizienz der Logistik.

Marktherausforderungen

Der Wettbewerb durch alternative Transportmodelle kann eine Herausforderung für die Marktnachfrage darstellen

Der Wettbewerb durch alternative Transportmittel wie Straßen- und Flugreisen stellt eine Herausforderung für das Wachstum des globalen Marktes dar, da flexiblere, kostengünstigere und bequemere Optionen angeboten werden. Lkw und Pkw bieten On-Demand-Dienste von Tür zu Tür, was sie für den Nah- und Güterverkehr attraktiver macht. Auch bei Langstreckenreisen wird das Flugzeug aufgrund seiner Schnelligkeit und Bequemlichkeit bevorzugt. In vielen Regionen sind diese Alternativen in puncto Flexibilität, Zugänglichkeit und Preisgestaltung häufig besser als die Schiene, wodurch die Nachfrage nach Schienentransporten sinkt. Dieser Wettbewerb setzt die Bahnbetreiber unter Druck, ihre Dienste zu modernisieren und wettbewerbsfähige Dienste anzubieten, was ohne erhebliche Investitionen in die Infrastruktur und neue Züge schwierig sein kann, was letztendlich das Marktwachstum im Prognosezeitraum verlangsamt.

Segmentierungsanalyse

Nach Typ

Der Wandel hin zu modernen Personenwagen treibt das Marktwachstum voran

Je nach Typ wird der Markt in Lokomotiven, Personenwagen und Waggons unterteilt.

Personenwagen

Es wird erwartet, dass das Segment der Personenwagen im Jahr 2026 den Mehrheitsanteil von 60,18 % halten wird und im gesamten Untersuchungszeitraum die schnellste CAGR beibehalten wird. Der Wandel hin zu modernen, optisch ansprechenden Waggons bietet Herstellern eine Marktchance für die Bereitstellung innovativer und verbesserter Züge, was Investitionen in fortschrittliche Technologien und kundenspezifische Anpassungen ankurbelt. Dieser Trend zur Modernisierung ermutigt andere Betreiber weltweit, diesem Beispiel zu folgen, was die Nachfrage im Personenwagenmarkt weiter ankurbelt.

Zu den Personenwagen zählen U-Bahn-Wagen, S-Bahn-Einheiten, Überlandwagen und Hochgeschwindigkeitszüge. Die städtischen Verkehrsbetriebe stellen einen Hauptkundenstamm dar. Die Nachfrage ist eng mit dem Bevölkerungswachstum in den Metropolen und der Verfügbarkeit von Infrastrukturmitteln verknüpft. Aufgrund fortschrittlicher Antriebssysteme, aerodynamischer Gestaltung und Sicherheitsanforderungen sind Hochgeschwindigkeitszüge zu Spitzenpreisen erhältlich. Leichte Materialien und modulare Innenräume steigern die Effizienz und den Passagierkomfort.

Die Beschaffung von Personenbeförderungsmitteln folgt oft einer stufenweisen Netzwerkausbaustrategie. Aufträge können sich über mehrere Jahre erstrecken und so das Wachstum des Schienenfahrzeugmarktes über längere Planungszyklen hinweg stabilisieren. Digitale Kompatibilität wird immer wichtiger. Moderne Schienenfahrzeuge für den Personenverkehr verfügen über integrierte Informationssysteme, vorausschauende Wartungssensoren und Kompatibilität mit fortschrittlichen Signalplattformen.

Im Dezember 2024 stellte Amtrak seinen ersten Zug vor Personenkraftwagenmit der neuen Phase-VII-Lackierung, die einen Schritt zur Modernisierung der Flotte und zur Steigerung der Kundenzufriedenheit darstellt. Ursprünglich exklusiv für Lokomotiven, erscheint das Phase-VII-Design nun auch für Personenkraftwagen, beginnend mit dem Iroquois River. Das schlanke Design kombiniert dunkelblaue, rote und weiße Bögen mit Akzentfarben, die auf unterschiedliche Klassen hinweisen. Amtrak plant, die neue Lackierung in seiner gesamten Flotte einzuführen. Bis zum Jahresende werden 44 Wagen erwartet. Weitere Einführungen werden bis 2025 fortgesetzt, um die Markenidentität zu stärken und das Kundenerlebnis zu verbessern.

Waggons

Das Segment Waggons hält im Jahr 2024 den zweitgrößten Marktanteil nach Schienenfahrzeugprodukttyp, angetrieben durch die gestiegene Nachfrage nach effizientem Gütertransport, insbesondere aufgrund des zunehmenden Welthandels und E-Commerce. Innovationen im Wagendesign, wie zum Beispiel umweltfreundliche Materialien und eine verbesserte Ladekapazität, steigern die betriebliche Effizienz. Darüber hinaus steigern Investitionen in die Schieneninfrastruktur und die Notwendigkeit, alternde Flotten zu modernisieren, die Nachfrage nach modernen, langlebigen Waggons sowohl für Massen- als auch für Spezialgüter und sorgen so für ein anhaltendes Wachstum in diesem Segment im prognostizierten Zeitraum.

Güterwaggons bilden das Rückgrat von Massenguttransportkorridoren. Sie sind in Tankwagen, Flachwagen, Schüttgutwagen und intermodale Plattformen unterteilt. Rohstoffzyklen haben großen Einfluss auf die Waggonnachfrage. Nordamerika verfügt über eine bedeutende Wagenbasis zur Unterstützung des Agrar- und Mineralientransports. In Europa und im asiatisch-pazifischen Raum nehmen intermodale Containerwaggons aufgrund der Optimierung der Handelsrouten zu. Der Schwerpunkt der Waggoninnovation liegt auf höheren Achslasten, Bremseffizienz und digitalen Kupplungssystemen. Obwohl die Stückpreise niedriger sind als bei Lokomotiven oder Personenwagen, trägt die Massenproduktion wesentlich zur Gesamtgröße des Schienenfahrzeugmarktes bei.

Lokomotive

Lokomotiven stellen ein Kernumsatzsegment im Schienenfahrzeugmarkt dar. Sie liefern Traktionsenergie sowohl für den Personen- als auch für den Güterverkehr und sind in dieselelektrischer und elektrischer Ausführung erhältlich. In Regionen mit etablierter elektrifizierter Schieneninfrastruktur haben Elektrolokomotiven einen steigenden Anteil.

Lokomotiven für den Güterverkehr sind in der Regel auf hohe Zugkraft und Langlebigkeit ausgelegt. Bei Personenlokomotiven stehen Beschleunigungseffizienz und Energiemanagement im Vordergrund. Beschaffungszyklen für Lokomotiven sind im Allgemeinen an Korridorerweiterungs- oder Flottenmodernisierungsprogramme gebunden.

Lifecycle-Serviceverträge gehen häufig mit dem Verkauf von Lokomotiven einher. Hersteller bündeln langfristige Wartungsverträge, um wiederkehrende Einnahmequellen zu sichern. Diese Struktur beeinflusst die Verteilung der Marktanteile von Schienenfahrzeugen unter etablierten globalen Anbietern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Zunehmende Urbanisierung, staatliche Investitionen und nachhaltige Transportpraktiken fördern die Entwicklung des Passagiersegments

Je nach Anwendung wird der Markt in Personen- und Güterverkehr unterteilt.

Passagier

Es wird erwartet, dass das Passagiersegment im Jahr 2026 den Markt mit einem Anteil von dominiert63,91 %und wird voraussichtlich im Prognosezeitraum (2026–2034) mit der höchsten CAGR wachsen. Faktoren wie Urbanisierung, erhöhte Nachfrage nach nachhaltigem Transport und staatliche Investitionen in die Schieneninfrastruktur treiben das Segmentwachstum voran. Darüber hinaus treibt der steigende Bedarf an effizienten, zuverlässigen und schnellen Stadt- und Überlandtransporten zusammen mit der Verlagerung hin zu umweltfreundlicheren Optionen weltweit die Nachfrage nach modernen Personentriebwagen an.

Anwendungen im Schienenpersonenverkehr machen einen erheblichen Teil des Schienenfahrzeugmarktes aus, insbesondere in dicht besiedelten Regionen. Städtische U-Bahn-Systeme, vorstädtische Pendlernetze und Intercity-Fernstrecken erfordern unterschiedliche Fahrzeugkonfigurationen. Elektrifizierte Passagierflotten nehmen aufgrund von Umweltauflagen und betrieblichen Effizienzvorteilen zu. Städtische Verkehrsbehörden legen Wert auf Konfigurationen mit hoher Kapazität und energieeffiziente Traktionssysteme.

Das Wachstum der Passagieranwendungen steht im Einklang mit Modernisierungsprogrammen für den öffentlichen Nahverkehr. Die Infrastrukturfinanzierung, oft unterstützt durch staatliche Konjunkturinitiativen, sorgt für ein stetiges Wachstum des Schienenfahrzeugmarktes in diesem Segment. Betriebszeit und Zuverlässigkeit sind entscheidende Beschaffungskriterien. Störungen im Personenverkehr haben politische und wirtschaftliche Folgen und beeinflussen die Betonung der Käufer auf bewährten Technologieplattformen.

Im Februar 2025 gab die Massachusetts Bay Transportation Authority (MBTA) den Starttermin für den Personenverkehr der South Coast Rail bekannt, der vorbehaltlich der Genehmigung durch die Federal Railroad Administration (FRA) auf den 24. März 2025 festgelegt ist. Zum ersten Mal seit 65 Jahren würden Gemeinden wie Taunton, Freetown, New Bedford, Middleboro und Fall River wieder Zugang zum Schienenpersonenverkehr erhalten. Ziel des Dienstes ist es, Staus zu reduzieren, die Mobilität zu verbessern und die wirtschaftliche Entwicklung zu unterstützen. MBTA hat den Bahnhofsbau und die Tests des Sicherheitssystems abgeschlossen, und die Schulung der Bediener ist im Gange. Der Service umfasst 15 Fahrten auf der Fall River-Linie, 17 auf der New Bedford-Linie und einen Nachtdienst.

Fracht

Das Frachtsegment hielt auch im Jahr 2024 einen nachhaltigen Marktanteil und wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer deutlichen jährlichen Wachstumsrate von 4,00 % wachsen. Der zunehmende globale Handel, E-Commerce und die Nachfrage nach effizienten und kostengünstigen Gütertransporten befeuern die Nachfrage nach diesem Segment. Innovationen in der Schienenlogistik, wie verbesserte Ladekapazitäten und energieeffiziente Güterwagen, steigern die betriebliche Effizienz. Darüber hinaus unterstützen Infrastrukturinvestitionen und der wachsende Bedarf an nachhaltigen Transportlösungen globale Lieferketten, reduzieren die Umweltbelastung und treiben das Wachstum des Segments voran.

Der Schienengüterverkehr bleibt strukturell wichtig im Welthandel. Massengüter wie Kohle, Getreide und Metalle sind auf spezielle Güterwagen angewiesen. Der intermodale Containertransport gewinnt aufgrund des E-Commerce und der Optimierung der Lieferkette immer mehr an Bedeutung. Die Nachfrage nach Schienenfahrzeugen im Güterverkehr schwankt je nach Rohstoffpreiszyklen und Industrieproduktionstrends. Nordamerika und Teile des asiatisch-pazifischen Raums weisen eine starke Abhängigkeit vom Güterverkehr auf.

Die Elektrifizierung im Güterverkehr bleibt regional konzentriert. In elektrifizierten Korridoren steigern Elektrolokomotiven die Energieeffizienz. Auf nicht elektrifizierten Strecken dominieren nach wie vor dieselelektrische Lokomotiven. Bei Beschaffungsentscheidungen für Frachtanwendungen stehen Haltbarkeit, Wartungseffizienz und Kraftstoffverbrauchskennzahlen im Vordergrund. Die Langzeitleistung unter Schwerlastbedingungen ist ein zentraler Bewertungsfaktor.

Durch Antrieb

Elektrische Antriebe führen zu einer erhöhten Nachfrage nach energieeffizienten Antriebssystemen

Basierend auf dem Antrieb wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Elektrisch

Es wird erwartet, dass das Elektrosegment im Jahr 2026 den Markt dominieren wird, indem es einen erheblichen Anteil daran hält69,69 %und wird voraussichtlich im Prognosezeitraum (2026–2034) mit der höchsten CAGR wachsen. Das Segment wird durch die wachsende Nachfrage nach energieeffizientem, umweltfreundlichem Transport, Urbanisierung und unterstützender Regierungspolitik angetrieben. Elektrische Antriebsarten wie Freileitungen und batterieelektrische Systeme werden aufgrund geringerer Emissionen, geringerer Betriebskosten und Fortschritte in der Elektrifizierungsinfrastruktur bevorzugt. Darüber hinaus fördern zunehmende Investitionen in Schienennetze und die Bemühungen um nachhaltige Mobilität die Einführung elektrisch betriebener Schienenfahrzeuge weltweit weiter.

- Im April 2025 erweiterte Stadler seine Produktionsstätte in Salt Lake City um Nordamerikas erste Batterieladestation für elektrische Züge. Diese Ergänzung unterstützt die Entwicklung batteriebetriebener Züge für US-amerikanische Verkehrssysteme, darunter Metra in Chicago und ein Demonstrationsprojekt mit der Utah State University.

Elektrische Antriebe gewinnen sowohl im Personen- als auch im Güterverkehr an Bedeutung. Elektrische Triebzüge (EMUs) und Elektrolokomotiven bieten geringere betriebliche Emissionen und eine verbesserte Energieeffizienz. Elektrifizierte Netze ermöglichen höhere Beschleunigungsraten und geringere Wartungsanforderungen. Städtische U-Bahnsysteme sind fast ausschließlich elektrisch.

Voraussetzung ist eine kapitalintensive Elektrifizierungsinfrastruktur. Regionen, die in Oberleitungsausrüstung und Netzausbauten investieren, treiben das Wachstum des Marktes für Elektrofahrzeuge voran. Batterieelektrische und wasserstoffbetriebene Triebzüge stellen neue Alternativen für nicht elektrifizierte Strecken dar. Obwohl der Einsatzumfang noch begrenzt ist, weisen Pilotprojekte auf langfristige Innovationspfade hin. Der wachsende Anteil des Elektroantriebs spiegelt strukturelle Dekarbonisierungsprioritäten und öffentliche Investitionsverpflichtungen wider.

Verbrennungsmotor (ICE)

Das ICE-Segment hatte im Jahr 2025 einen erträglichen Marktanteil von 99 %. Das Segment der Verbrennungsmotoren (ICE) wird durch Faktoren wie die hohen Kosten und Infrastrukturanforderungen der Elektrifizierung, insbesondere in Regionen mit begrenzten Schienennetzen, gestützt. ICE-Lokomotiven bieten betriebliche Flexibilität und sind für den Güterverkehr in Gebieten ohne elektrifizierte Gleise unverzichtbar. Darüber hinaus erhöhen Fortschritte bei Hybridantriebssystemen und kraftstoffeffizienten Technologien die Attraktivität von ICE-betriebenen Schienenfahrzeugen und stellen ihre anhaltende Relevanz in der sich entwickelnden Bahnindustrie sicher.

Fahrzeuge mit Verbrennungsmotoren, vor allem dieselelektrische Lokomotiven, bleiben in Regionen ohne umfassende Elektrifizierungsinfrastruktur relevant. Diese Systeme bieten betriebliche Flexibilität und senken die Vorabkosten für die Infrastruktur. Allerdings verschärfen sich die Emissionsvorschriften weltweit. Die Betreiber müssen die Investitionsausgaben für die Elektrifizierung gegen schrittweise Upgrades auf sauberere Dieseltechnologien abwägen.

Diesellokomotiven haben in Nordamerika und ausgewählten Schwellenländern nach wie vor einen bedeutenden Anteil am Markt für Schienenfahrzeuge. Allerdings könnte sich das langfristige Marktwachstum für ICE-Plattformen mit fortschreitenden Dekarbonisierungsstrategien abschwächen. Hersteller verbessern die Motoreffizienz und die Emissionskontrollsysteme, um den sich entwickelnden Standards gerecht zu werden.

Regionale Markteinblicke

Marktanalyse für Schienenfahrzeuge in Nordamerika:

Asia Pacific Rolling Stock Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 8,59 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 16,04 % entspricht, und wird im Jahr 2026 voraussichtlich 8,9 Milliarden US-Dollar erreichen, was auf zunehmende Investitionen in die Schieneninfrastruktur, die Modernisierung der Flotte und den Fokus auf nachhaltige Transportlösungen zurückzuführen ist. Die Nachfrage nach Hochgeschwindigkeitszügen, effizienten Güterverkehrssystemen und umweltfreundlichen Optionen wie Elektro- und Hybridzügen treibt das Marktwachstum an. Darüber hinaus treiben Regierungsinitiativen und privatwirtschaftliche Partnerschaften, die darauf abzielen, die Konnektivität zu verbessern, Staus zu reduzieren und die wirtschaftliche Entwicklung zu unterstützen, die Expansion der Region weiter voran.

Im November 2024 erhielt Amtrak Fördermittel für 13 Projekte zur Modernisierung des Nordostkorridors (NEC), um Engpässe zu beseitigen und den Schienenpersonenverkehr in der Region Nordamerika zu verbessern. Diese Initiativen zielen darauf ab, die Infrastruktur zu verbessern, Reisezeiten zu verkürzen und das Wirtschaftswachstum zu unterstützen. Zu den wichtigsten Projekten gehören der Ausbau der New York Penn Station, die Modernisierung der Washington Union Station und der Ersatz alter Brücken wie der Sawtooth Bridges in Kearny, New Jersey. Die Mittel aus dem Bund-Länder-Partnerschaftsprogramm für den Intercity-Personenverkehr werden auch Signalmodernisierungen und Fahrleitungssystemverbesserungen unterstützen und so einen effizienteren Bahnbetrieb gewährleisten.

Der nordamerikanische Markt für Schienenfahrzeuge zeichnet sich durch eine starke Dominanz im Güterverkehr und eine stetige Modernisierung im Personenverkehr aus. Güterwagen und dieselelektrische Lokomotiven haben vor allem in den USA und Kanada einen bedeutenden Marktanteil. Der Schwerpunkt der Passagierinvestitionen liegt auf der Modernisierung der S-Bahn und der Intercity-Verbesserung. Das Marktwachstum bleibt stabil, unterstützt durch Infrastrukturprogramme des Bundes und Investitionen privater Güterverkehrsbetreiber.

Schienenfahrzeugmarkt der Vereinigten Staaten:

Der Schienenfahrzeugmarkt der Vereinigten Staaten ist frachtzentriert und wird durch die Nachfrage nach Massengütern und intermodalem Transport angetrieben. Aufgrund der begrenzten landesweiten Elektrifizierung dominieren weiterhin dieselelektrische Lokomotiven. Modernisierungsprogramme für den Schienenpersonenverkehr, einschließlich der Modernisierung von Korridoren, unterstützen eine schrittweise Ausweitung der Marktgröße. Bundesfinanzierungsmechanismen beeinflussen den Beschaffungszeitpunkt und den Lieferantenwettbewerb.

Der US-Markt wird erwartet hält einen bedeutenden Anteil am nordamerikanischen Markt, der im Jahr 2026 auf 6,3 Milliarden US-Dollar geschätzt wird. Der US-amerikanische Schienenfahrzeugmarkt wird durch starkes Wirtschaftswachstum, robuste Industrieproduktion und eine gestiegene Verbrauchernachfrage nach Schienentransportlösungen angetrieben. Auch technologische Fortschritte wie Automatisierung und intelligente Systeme sowie staatliche Investitionen in die Infrastrukturentwicklung treiben das Marktwachstum im Land voran. Darüber hinaus treiben die zunehmende Urbanisierung und der Bedarf an effizientem Güter- und Personenverkehr die Nachfrage weiter an. Darüber hinaus fördern Nachhaltigkeitsinitiativen die Einführung energieeffizienter Schienensysteme und kurbeln so das Marktwachstum im Land an.

Europa-Marktanalyse für Schienenfahrzeuge:

Europa ist der zweitgrößte Markt und wird voraussichtlich die Bewertung des USD erobern16.43Milliarden im Jahr 2026 und wird im Prognosezeitraum (2026-2034) mit der signifikanten CAGR von 3,70 % wachsen. In Europa wird der Markt durch Investitionen in Hochgeschwindigkeitsbahnnetze, die Modernisierung der Flotte und einen starken Fokus auf Nachhaltigkeit angetrieben. Der britische Markt wächst erheblich und wird voraussichtlich einen Wert von USD erreichen1.17Im Jahr 2026 werden es 1,5 Milliarden Euro sein. Europäische Regierungen priorisieren umweltfreundliche Transportlösungen, um Emissionen zu reduzieren, was zu einer erhöhten Nachfrage nach Elektro- und Wasserstoffzügen führt. Darüber hinaus trägt die zunehmende Betonung der Intercity-Konnektivität, Urbanisierung und grenzüberschreitenden Bahndienste sowie die EU-Finanzierung für Infrastrukturprojekte zum Wachstum des Marktes in der Region bei. Der Wert Deutschlands wird auf USD geschätzt3,91Der Wert Frankreichs wird im Jahr 2026 voraussichtlich 2,09 Milliarden US-Dollar betragen.

Im Oktober 2024 gewährte die Europäische Kommission CPK über die „Connecting Europe Facility“ (CEF) finanzielle Unterstützung in Höhe von 162 Mio. PLN (41,3 Mio. USD). Diese Mittel sind für den Entwurf eines 155 Kilometer langen Eisenbahnabschnitts zwischen Sieradz, Kalisz, Pleszew und Posen bestimmt. Der Abschnitt ist ein entscheidender Teil der künftigen „Y“-Route Polens, die als Rückgrat des Hochgeschwindigkeitsbahnnetzes des Landes dienen, die Konnektivität verbessern und die Schieneninfrastruktur modernisieren wird.

Der europäische Schienenfahrzeugmarkt ist stark auf den Personenverkehr ausgerichtet und wird durch elektrifizierte Netze und Investitionen in Hochgeschwindigkeitszüge unterstützt. Elektrische Triebzüge und Regionaltriebzüge haben einen wachsenden Marktanteil. Die Modernisierung des Güterverkehrs entlang der transeuropäischen Korridore bleibt aktiv. Der regulatorische Schwerpunkt auf Emissionsreduzierung und Interoperabilitätsstandards prägt Beschaffungsstrategien und ein stetiges Wachstum des Marktes für Schienenfahrzeuge.

Deutschlands Schienenfahrzeugmarkt:

Der deutsche Markt für Schienenfahrzeuge spiegelt eine starke Nachfrage nach Schienenpersonenverkehr und eine exportorientierte Fertigungsstärke wider. Flottenersatzprogramme und regionale Schienenmodernisierungen sorgen für eine stabile Marktgröße. Die Elektrifizierung bleibt bei Beschaffungsentscheidungen von zentraler Bedeutung. Inländische Hersteller behaupten ihre Wettbewerbsposition durch fortschrittliche Technik und integrierte Wartungsangebote.

Schienenfahrzeugmarkt im Vereinigten Königreich:

Der Markt für Schienenfahrzeuge im Vereinigten Königreich wird durch Programme zur Kapazitätserweiterung im Nahverkehr und zur Flottenerneuerung angetrieben. Öffentlich-private Partnerschaftsstrukturen beeinflussen Beschaffungszyklen. Fortschritte bei der Elektrifizierung unterstützen die Einführung elektrischer Züge, auch wenn regionale Infrastrukturbeschränkungen bestehen bleiben. Das Marktwachstum bleibt gemessen und politikabhängig.

Marktanalyse für Schienenfahrzeuge im asiatisch-pazifischen Raum:

Der Schienenfahrzeugmarkt im asiatisch-pazifischen Raum dominierte den Markt und wurde mit USD bewertet 24.74Milliarden im Jahr 2025 und USD25.48Es wird prognostiziert, dass diese Region im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,0 % wachsen wird. Das Wachstum des regionalen Marktes wird durch die rasche Urbanisierung, die steigende Nachfrage nach öffentlichen Verkehrsmitteln und staatliche Investitionen in die Schieneninfrastruktur vorangetrieben. Technologische Fortschritte wie zIoTund 5G-Integration steigern die betriebliche Effizienz, während Hochgeschwindigkeitszüge und U-Bahn-Systeme Verkehrsstaus und Umweltprobleme beseitigen und das Marktwachstum in der Region weiter ankurbeln. Darüber hinaus treiben Regierungen in der gesamten Region die Elektrifizierung von Zügen aufgrund ihrer ökologischen und wirtschaftlichen Vorteile voran. Beispielsweise berichtete das Eisenbahnministerium im Februar 2023, dass im Zeitraum 2022–2023 3.375 Streckenkilometer (RKM) elektrifiziert wurden, was einem Wachstum von 38 % von 2021–2022 entspricht. Im April 2023 verfügte Haryana als erster Bundesstaat Indiens über ein zu 100 % elektrifiziertes Netz. Der Marktwert Indiens wird im Jahr 2026 auf 4,05 Milliarden US-Dollar geschätzt.

Im Juni 2021 startete China einen vollständig elektrifizierten Hochgeschwindigkeitszug in der Himalaya-Region Tibet. Dieser Zug verbindet die Provinzhauptstadt Lhasa und Nyingchi und verkürzt die Fahrzeit um 1,5 Stunden. Dieser Zug ist in der Lage, pro Jahr rund 10 Millionen Tonnen Güter zu befördern. Im Jahr 2019 investierte die chinesische Regierung als Dekarbonisierungsprogramm 120 Milliarden US-Dollar in das Bahnbauprojekt. Chinas Fünfjahresplan (2016 – 2020) sah das Ziel vor, 30.000 km Hochgeschwindigkeitsbahn zu bauen, um 80 % der Großstädte zu verbinden. Der Marktwert Chinas wird im Jahr 2026 voraussichtlich 17 Milliarden US-Dollar betragen.

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden Markt für Schienenfahrzeuge dar, angetrieben durch den Ausbau städtischer U-Bahnen und die Entwicklung von Hochgeschwindigkeitszügen. China, Japan und Indien sind die führenden Passagierinvestitionen. Auch die Modernisierung von Güterverkehrskorridoren trägt dazu bei. Die von der Regierung unterstützte Infrastrukturfinanzierung sorgt für ein starkes Wachstum des Schienenfahrzeugmarktes.

Japans Schienenfahrzeugmarkt:

Der japanische Schienenfahrzeugmarkt ist technologisch fortschrittlich und legt den Schwerpunkt auf Innovationen im Hochgeschwindigkeits- und Stadtbahnverkehr. Aufgrund der weit verbreiteten Elektrifizierung dominieren elektrische Triebzüge den Marktanteil. Flottenmodernisierung und Exportaktivitäten unterstützen eine nachhaltige Marktausweitung.

Chinas Rollmaterialmarkt:

Chinas Schienenfahrzeugmarkt ist gemessen am Produktionsvolumen der größte weltweit. Der Ausbau von Hochgeschwindigkeitszügen und städtischen U-Bahn-Systemen sorgt für eine erhebliche Nachfrage. Inländische Hersteller halten dank staatlicher Investitionsprogramme einen hohen Marktanteil.

Rest der Welt

Im Jahr 2025 machte der Rest der Welt 4,25 Milliarden US-Dollar aus, was 7,93 % des weltweiten Marktes entspricht, und soll bis 2026 auf 4,42 Milliarden US-Dollar anwachsen. Der Rest der Welt umfasst Lateinamerika, den Nahen Osten und Afrika. Der Markt in der Region wird durch die Entwicklung der Infrastruktur, die Urbanisierung und den Bedarf an effizienteren Transportsystemen angetrieben. Regierungen investieren in Schienennetze, um die Konnektivität zu verbessern und Verkehrsstaus zu reduzieren. Darüber hinaus besteht eine wachsende Nachfrage nach nachhaltigen und energieeffizienten Lösungen wie Elektro- und Hybridzügen, um Umweltbelangen Rechnung zu tragen. Auch öffentlich-private Partnerschaften und internationale Finanzierung spielen eine Schlüsselrolle bei der Weiterentwicklung von Bahnprojekten in diesen Regionen. Der Wert des ROW wird im Jahr 2025 voraussichtlich 4,25 Milliarden US-Dollar betragen.

Im Januar 2025 stellte Brasilien einen Plan für den Schienengüterverkehr im Wert von 17 Milliarden US-Dollar vor, der darauf abzielt, bis 2035 40 % der Güter des Landes auf die Schiene zu verlagern, um den Straßenverkehr zu reduzieren und die Sicherheit zu verbessern. Nach Jahren der Stagnation ist das Güteraufkommen auf der Schiene stetig gestiegen, wobei im vergangenen Jahr ein historischer Transportrekord verzeichnet wurde. Der Plan umfasst 5.000 km Eisenbahnstrecken mit einer Mischung aus öffentlichen und privaten Investitionen. Private Unternehmen bieten auf der Grundlage der geringsten erforderlichen öffentlichen Finanzierung an. Zu den wichtigsten Projekten gehören der Ausbau der Transnordestina-Linie und die Anbindung wichtiger Güterverkehrskorridore.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Große Player setzen auf Partnerschaften, um ihre Marktposition zu stärken

CRRC Corporation Limited, Alstom, Hyundai Rotem Company, Siemens Mobility, GE Transportation, Wabtec Corporation, Hitachi Railway Systems, CISC Transmashholding, Stadler Rail und Kawasaki Railcar Manufacturing Co., Ltd. sind wichtige Akteure in der Schienenfahrzeugindustrie. Diese Hauptakteure verfolgen Strategien wie Produktdifferenzierung und -entwicklung, strategische Partnerschaften und den Ausbau von Vertriebsnetzen, um ihre Marktposition zu stärken. Im Juli 2022 schloss sich CRRC mit Titagarh Wagons zusammen, um 216 Waggons für Bangalores Metro Phase 2 zu liefern.

- Im Januar 2023 erhielt Siemens Mobility von Indian Railways einen Auftrag über 3,31 Milliarden US-Dollar zur Lieferung von 1.200 Lokomotiven mit 9.000 PS. Die Lieferungen erfolgen über einen Zeitraum von elf Jahren und das Unternehmen bietet 35 Jahre lang eine umfassende Wartung an.

Im Januar 2021 schloss Alstom die Übernahme von Bombardier Transportation für 6,06 Milliarden US-Dollar ab. Diese Übernahme festigt Alstoms Führungsposition in der nachhaltigen Mobilitätsbranche. Das neu gegründete Unternehmen verfügt über einen kombinierten Pro-forma-Umsatz von rund 17,29 Milliarden US-Dollar und einen Auftragsbestand von 78,32 Milliarden US-Dollar. Im März 2023 erhielt das ägyptische Verkehrsministerium einen Auftrag im Wert von 474 Millionen US-Dollar an CJSC Transmashholding für die Erbringung von Wartungsdienstleistungen über einen Zeitraum von 12 Jahren. Solche Initiativen werden dem Unternehmen helfen, sich einen Wettbewerbsvorteil zu verschaffen und die Rentabilität zu steigern.

Die Schienenfahrzeugindustrie konzentriert sich auf eine begrenzte Gruppe multinationaler Hersteller mit starken technischen Fähigkeiten und globaler Lieferpräsenz. Die Verteilung der Marktanteile spiegelt die technologische Tiefe, die Finanzkraft und die langfristige Fähigkeit zur Serviceintegration wider.

Führende Zulieferer konkurrieren im Bereich Lokomotiven, Personenwagen und Güterwagen und bündeln oft Beschaffungsverträge mit jahrzehntelangen Wartungsverträgen. Dieser lebenszyklusbasierte Ansatz stabilisiert den Umsatz und stärkt die institutionellen Beziehungen. Die Wettbewerbspositionierung hängt zunehmend von der Elektrifizierungskompetenz ab. Unternehmen, die in elektrische Traktionssysteme, Energierückgewinnungstechnologie und digitale Überwachungsplattformen investieren, sichern sich größere Anteile neuer Passagier- und U-Bahn-Verträge.

Regionale Hersteller behalten ihre Relevanz durch Lokalisierungsstrategien. Joint Ventures und inländische Montagebetriebe tragen dazu bei, regulatorische Inhaltsanforderungen zu erfüllen. Auch Exportfinanzierungsvereinbarungen haben Einfluss auf die Auftragsvergabe.

Frachtorientierte Lieferanten legen Wert auf Haltbarkeit und Effizienzsteigerungen. Verbesserte Bremssysteme, digitale Kopplung und vorausschauende Wartungsfunktionen differenzieren das Angebot bei Wettbewerbsausschreibungen.

Aufgrund der Zertifizierungsanforderungen, der Kapitalintensität und der Komplexität grenzüberschreitender Compliance-Standards bleiben die Eintrittsbarrieren hoch. Projektabwicklungsfähigkeit und Finanzierungsflexibilität bestimmen häufig die Lieferantenauswahl. Innovation bleibt eher inkrementell als störend. Käufer bevorzugen bewährte Plattformen mit zuverlässigen Leistungsnachweisen. Kostenkontrolle und Termintreue sind entscheidende Bewertungskriterien.

Analysierte Schlüsselunternehmen:

- CRRC Corporation Limited (China)

- AlstomSA (Frankreich)

- Siemens Mobility (Deutschland)

- Hyundai Rotem Company (Südkorea)

- GE Transportation (USA)

- Wabtec Corporation(UNS.)

- Hitachi Rail Limited(VEREINIGTES KÖNIGREICH.)

- CJSC Transmashholding (Russland)

- Stadler Rail AG (Schweiz)

- Kawasaki Railcar Manufacturing Co., Ltd. (Japan)

- Skoda Transportation (Tschechische Republik)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (Spanien)

Aktuelle Branchenentwicklungen

- Januar 2024:Alstom hat einen Auftrag zur Lieferung elektrischer Triebzüge für ein europäisches Regionalbahn-Modernisierungsprogramm erhalten, das die Energieeffizienz durch fortschrittliche Traktionssysteme und integrierte digitale Wartungsplattformen steigert.

- Mai 2024:Siemens Mobility erweiterte sein Hochgeschwindigkeitszugportfolio durch die Einführung verbesserter aerodynamischer Triebzüge, die die Energierückgewinnungsleistung und die Interoperabilität zwischen europäischen Signalsystemen verbessern sollen.

- September 2024:CRRC Corporation lieferte neue U-Bahn-Rollmaterialeinheiten, die mit vorausschauenden Wartungssensoren und Echtzeitüberwachungsfunktionen ausgestattet sind, um den Ausbau des städtischen Nahverkehrs im asiatisch-pazifischen Raum zu unterstützen.

- Februar 2025:Hitachi Rail brachte einen batterieelektrischen Regionalzug-Prototyp auf den Markt, der darauf abzielt, die Emissionen auf nicht elektrifizierten Strecken zu reduzieren, indem er modulare Batteriepakete und regenerative Bremssysteme umfasst.

- Juni 2025:Stadler Rail unterzeichnete neben Lokomotivlieferungen in Nordamerika einen langfristigen Servicevertrag, der Ferndiagnose und Lifecycle-Asset-Management-Software integriert, um die Flottenzuverlässigkeit zu optimieren.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Schienenfahrzeuge bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und Segmentierung nach Typ, Anwendung und Antrieb. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum der Branche in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,56 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Auf Antrag

Durch Antrieb

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2026 einen Wert von 55,24 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 78,93 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 4,56 % verzeichnen wird.

Steigende Urbanisierung und der Ausbau städtischer Schienennetze sollen das Marktwachstum stärken

Der Markt wird von großen Playern wie CRRC Corporation Limited, Siemens AG, Alstom SA, Kawasaki Heavy Industries Ltd. und Wabtec Corporation angeführt.

Dem Passagiersegment wird zugeschrieben, dass es im Jahr 2025 den größten Marktanteil halten wird.

Der asiatisch-pazifische Raum war im Jahr 2025 Marktführer.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf