Marktgröße, Anteil und Branchenanalyse für Zugbatterien nach Batterietyp (Blei-Säure, Nickel-Cadmium (Ni-Cd) und Lithium-Ionen), nach Anwendung (Anlasser, Hilfsantrieb und Antrieb), nach Fahrzeugtyp (Lokomotive (ICE, Elektro, Hybrid), Triebzüge (DMU, EMU, Hybrid), Personen- und Güterwagen sowie U-Bahnen/Stadtbahnen/Straßenbahnen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

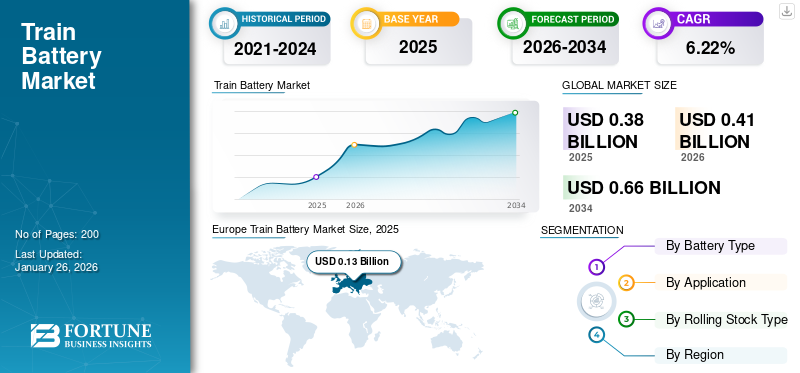

Die globale Marktgröße für Zugbatterien wurde im Jahr 2025 auf 0,38 Milliarden US-Dollar geschätzt und soll von 0,41 Milliarden US-Dollar im Jahr 2026 auf 0,66 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,22 % im Prognosezeitraum entspricht. Europa dominierte den Markt für Zugbatterien mit einem Marktanteil von 35,49 % im Jahr 2025.

Eine Zugbatterie ist ein Energiespeichersystem, das in Lokomotiven, Triebzügen, U-Bahnen oder Straßenbahnen installiert wird, um Hilfsstrom für Beleuchtung, Heizungs-, Lüftungs- und Klimatechnik, Signaltechnik, Türsteuerung und in manchen Fällen auch für die Traktionsunterstützung bereitzustellen. Diese Batterien, typischerweise Blei-Säure-, Nickel-Cadmium- oder zunehmend Lithium-Ionen-Batterien, gewährleisten einen zuverlässigen Betrieb im Leerlauf, bei niedriger Spannung oder in Notfällen. Ein entscheidender Faktor für die Einführung ist der weltweite Wandel hin zu einem saubereren, energieeffizienten Schienenverkehr, wobei der Schwerpunkt zunehmend auf Hybrid- und batteriebetriebenen Zügen liegt, um den CO2-Ausstoß zu reduzieren, die Nachhaltigkeit zu verbessern und strengere Umweltvorschriften einzuhalten.

Der Markt umfasst mehrere große Player, allen voran Saft, EnerSys, GS Yuasa und Exide Industries. Breite Produktportfolios, kontinuierliche Innovationen bei Lithium-Ionen- und Blei-Säure-Technologien und eine starke geografische Expansion über Schienennetze hinweg haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Zugbatterien

- Marktgröße 2025: 0,38 Milliarden US-Dollar

- Marktgröße 2026: 0,41 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 0,66 Milliarden US-Dollar

- CAGR: 6,22 % von 2026–2034

- Europa dominierte den Markt für Zugbatterien mit einem Anteil von 35,49 % im Jahr 2025.

- Blei-Säure-Batterien werden im Jahr 2026 voraussichtlich einen Marktanteil von 61,63 % haben.

- Hilfsanwendungen werden im Jahr 2026 voraussichtlich 34,51 % des Weltmarktes ausmachen.

Europa

Europa hatte im Jahr 2025 einen Wert von 0,13 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 0,14 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 0,14 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 0,15 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 0,06 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen.

UNS.

Der Wert der USA wird im Jahr 2026 auf 0,03 Milliarden US-Dollar geschätzt.

Japan

Japan wird im Jahr 2026 einen Wert von 0,03 Milliarden US-Dollar haben.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Elektrifizierungs- und Modernisierungsprogramme für den Schienenverkehr, um das Marktwachstum anzukurbeln

Regierungen auf der ganzen Welt investieren stark in die Elektrifizierung von Schienennetzen, um den CO2-Ausstoß zu senken und die Effizienz zu verbessern. Selbst auf elektrifizierten Strecken benötigen Züge zuverlässige Batterien für Hilfslasten wie Beleuchtung, Heizung, Lüftung, Lüftung, Klima, Signalgebung und Notstromversorgung. Zu den Modernisierungsinitiativen gehört auch die Aufrüstung älterer Schienenfahrzeuge mit fortschrittlichen Energiespeichersystemen, was zu einem starken Ersatzbedarf führt. Länder wie Indien, China und EU-Mitgliedstaaten sind Vorreiter bei groß angelegten Elektrifizierungsprojekten und fördern so direkt die Einführung fortschrittlicher Batterietechnologie. Dieser Doppelschub aus Erweiterung und Nachrüstung beschleunigt den Zug deutlichBatteriemarktWachstum weltweit.

- Im März 2023 erhielt Siemens Mobility von den ÖBB einen Auftrag über 27 weitere Elektrotriebzüge des Typs Desiro ML und stärkt damit den inneralpinen Regionalverkehr in Österreich. Diese modernen Niederflurzüge verbessern Komfort und Kapazität und stärken die Rolle von Siemens bei der Modernisierung der Schienenflotte.

MARKTBEGRENZUNGEN

Der Wettbewerb durch Elektrifizierung und Wasserstoff könnte die Marktexpansion bremsen

In Regionen mit ausgedehnten elektrifizierten Schienennetzen wie Europa und Teilen Asiens beziehen Züge ihre Energie hauptsächlich aus Oberleitungssystemen, wodurch der Bedarf an großen Traktionsbatterien verringert wird. Gleichzeitig gewinnt die Wasserstoff-Brennstoffzellentechnologie als emissionsfreie Alternative an Bedeutung, insbesondere für nicht elektrifizierte Strecken, bei denen eine vollständige Elektrifizierung kostspielig ist. Mehrere Länder, darunter Deutschland und das Vereinigte Königreich, setzen Wasserstoffzüge ein, die im Vergleich zu batterieelektrischen Modellen eine größere Reichweite und eine schnellere Betankung bieten. Dieser doppelte Wettbewerb schränkt Investitionen ein und verlangsamt die Einführung batteriebasierter Lösungen, wodurch die Marktexpansionsmöglichkeiten weltweit eingeschränkt werden.

- Im September 2025 stellte die Sierra Northern Railway in West Sacramento die erste wasserstoffbetriebene Rangierlokomotive der USA vor, finanziert mit 23,5 Milliarden US-Dollar. Der emissionsfreie Zug ersetzt Dieselaggregate, senkt den Kraftstoffverbrauch und die Emissionen und unterstützt gleichzeitig den Übergang zu sauberem Verkehr in Kalifornien.

MARKTCHANCEN

Fortschritte in der Lithium-Ionen- und Festkörpertechnologie schaffen lukrative Wachstumschancen

Lithium-Ionen-Batterien bieten im Vergleich zu herkömmlichen Blei-Säure-Batterien eine höhere Energiedichte, längere Lebenszyklen, schnelleres Laden und einen geringeren WartungsaufwandNickel-Cadmium-BatterieChemie. Dadurch eignen sie sich hervorragend für moderne Bahnanwendungen, einschließlich Hybrid- und batterieelektrischer Triebzüge. Die noch im Entstehen begriffenen Feststoffbatterien versprechen noch mehr Sicherheit, höhere Energieeffizienz und verbesserte Betriebszuverlässigkeit und könnten die Traktions- und Hilfsenergiesysteme in modernen Zügen revolutionieren. Da Bahnbetreiber nach kostengünstigen, nachhaltigen und leistungsstarken Energiespeicherlösungen suchen, eröffnen diese Zugbatterietechnologien der nächsten Generation Möglichkeiten für Innovationen, die Einführung neuer Produkte und langfristiges Wachstum, insbesondere im Bereich der Elektrifizierung und des nicht elektrifizierten Streckenbetriebs.

- Im Dezember 2024 stellte der Škoda-Konzern seinen ersten batteriebetriebenen RegioPanter-Zug vor, der mit fortschrittlichen Lithium-Titanoxid-Batterien (LTO) ausgestattet ist und eine Reichweite von 80 km ohne Kabel ermöglicht. Die Batterien sorgen für eine schnellere Beschleunigung, zuverlässige Leistung und unterstützen einen nachhaltigen, emissionsfreien regionalen Schienenverkehr in der Tschechischen Republik.

BATTERIEMARKTRENDS BILDEN

Die Einführung batteriebetriebener und hybrider Züge ist einer der wichtigsten Markttrends

Die zunehmende Verbreitung batteriebetriebener und hybrider Züge ist ein bedeutender anhaltender Markttrend. Länder wie Deutschland, das Vereinigte Königreich und Japan führen batterieelektrische Triebzüge (BEMUs) ein, um nicht elektrifizierte Strecken zu bedienen, wodurch die Abhängigkeit von Diesel verringert und die Emissionen gesenkt werden. Hybridzüge, die Oberleitungsenergie mit Bordbatterien kombinieren, bieten kostengünstige Lösungen für teilweise elektrifizierte Netze. Diese Entwicklungen stehen im Einklang mit globalen Nachhaltigkeitszielen und schaffen auch eine starke Nachfrage nach fortschrittlichen ProduktenLithium-Ionen-Batterienmit höherer Kapazität und schnellerem Laden. Während Bahnbetreiber ihre Flotten im Hinblick auf Effizienz und Compliance modernisieren, beschleunigt die Einführung von Batterie- und Hybridzügen weiterhin das Marktwachstum.

- Im April 2025 sicherte sich Hitachi Rail einen Großauftrag im Wert von rund 370 Milliarden US-Dollar für den Bau von 45 „Tri-Mode“-Batterie-Hybrid-Zugwaggons für Grand Central. Dadurch wurde die Kapazität erhöht, die Emissionen um etwa 30 % gesenkt und die britische Batterieproduktion in Newton Aycliffe unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Lieferketten- und Rohstoffbeschränkungen stellen eine Herausforderung für das Marktwachstum dar

Fortschrittliche Schienenbatterien sind stark auf Lithium, Kobalt und Nickel angewiesen, Materialien, die in einigen wenigen Regionen wie der Demokratischen Republik Kongo, Chile und Indonesien konzentriert sind. Diese geografische Abhängigkeit setzt Hersteller Preisvolatilität, Exportbeschränkungen und geopolitischen Risiken aus, die eine stabile Versorgung stören. Darüber hinaus steigt die weltweite Nachfrage aus derElektrofahrzeugDer Sektor verschärft den Wettbewerb um diese kritischen Mineralien und verknappt die Verfügbarkeit weiter. Solche Unsicherheiten behindern die langfristige Beschaffungsplanung für Bahnbetreiber und erhöhen die Produktionskosten, was die Skalierung der Einführung fortschrittlicher Batterietechnologien erschwert.

Um dieses Problem anzugehen, stellte die Europäische Union im März 2025 1,8 Milliarden Euro (1,94 Milliarden US-Dollar) zur Verfügung, um die Lieferkette für Batterierohstoffe zu stärken und so dem Mangel an kritischen Komponenten wie Lithium und Kobalt entgegenzuwirken. Ziel dieser Initiative ist es, den Batterieherstellungssektor in der EU zu stärken und die Abhängigkeit von externen Quellen zu verringern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Batterietyp

Der weit verbreitete Einsatz in Hilfsschienenanwendungen treibt das Segmentwachstum von Bleisäure voran

Auf der Grundlage des Batterietyps wird der Markt in Blei-Säure-Batterien, Nickel-Cadmium-Batterien (Ni-Cd) und Lithium-Ionen-Batterien unterteilt.

DerBlei-Säure-BatterienDas Segment soll im Jahr 2026 mit einem Anteil von 61,63 % den Markt dominieren. Ihr einfaches Design, die einfache Wartung und die etablierte Recycling-Infrastruktur machen sie zu einer bevorzugten Wahl für Betreiber mit großen Flotten. Trotz der Konkurrenz durch Lithium-Ionen-Batterien, Gel-Blei-Säure-Röhrenbatterien, ventilgeregelte Blei-Säure-Batterien und regulierte Blei-Säure-Batterien bleiben sie in alten Schienenfahrzeugen und aufstrebenden Märkten, in denen Budgetbeschränkungen vorherrschen, stark. Ihre Fähigkeit, zuverlässige Notstromversorgung und Hilfsunterstützung bereitzustellen, sorgt für eine stabile Nachfrage, insbesondere in Regionen mit älteren Zugflotten.

- Im September 2025 stellte Deutschland seinen ersten batteriebetriebenen Zug vor, den Giga Train, der mit fortschrittlichen Blei-Säure-Batterien ausgestattet ist. Diese Initiative unterstützt Teslas Nachhaltigkeitsziele und bietet kostenlose Fahrten an, mit dem Ziel, den CO₂-Ausstoß jährlich um 50 Tonnen zu reduzieren.

Auf Antrag

Die konstante Nachfrage aller Schienenfahrzeugtypen befeuert die Nachfrage im Hilfssegment

Hinsichtlich der Anwendung wird der Markt in Starter-, Hilfs- und Antriebssysteme unterteilt.

Es wird erwartet, dass das Segment der Hilfsanwendungen den Markt anführt und im Jahr 2026 weltweit 34,51 % beiträgt. In Zügen unterstützen Batterien kritische Systeme wie Beleuchtung, HVAC, automatische Türen, Signalisierung und Notstromversorgung, unabhängig von der Traktionsstromversorgung. Die zunehmende Urbanisierung und der Ausbau der U-Bahn vervielfachen den Bedarf an Hilfsenergie. Strenge regulatorische Standards stellen sicher, dass die Züge mit robusten Energie-Backup-Systemen ausgestattet sind, wodurch die Nebennutzung zum beständigsten und unverzichtbarsten Anwendungssegment wird. Diese konstante Nachfrage über alle Schienenfahrzeugtypen hinweg treibt den kontinuierlichen Anstieg der Batterieeinführung für Hilfsanwendungen weltweit voran.

- Im September 2021 stellte Wabtec in Pittsburgh seine batterieelektrische Lokomotive FLXdrive vor. Ausgestattet mit einem Hilfsbatteriesystem nutzt es regeneratives Bremsen zum Aufladen und steigert so die Energieeffizienz. Diese Innovation unterstützt Wabtecs Engagement für die Dekarbonisierung des Schienenverkehrs.

Nach Fahrzeugtyp

Die zunehmende Urbanisierung und der Ausbau des Pendlerverkehrs treiben das Segmentwachstum voran

Basierend auf der Art des Rollmaterials ist der Markt in Lokomotiven, Triebzüge, Personen- und Güterwagen sowie U-Bahnen/Stadtbahnen/Straßenbahnen unterteilt. Das Segment der Lokomotiven ist weiter unterteilt in ICE, Elektro und Hybrid. Die Triebzüge werden in DMU, EMU und Hybrid kategorisiert.

Triebzüge (EMUs und DMUs) stellen das führende Segment dar und werden im Jahr 2026 einen Marktanteil von 36,98 % ausmachen. Da immer mehr Städte in U-Bahnen und S-Bahnen investieren, benötigen Triebzüge zuverlässige Hilfs- und Notstromsysteme für den Personenverkehr und die Sicherheit. Elektrifizierungsprojekte in Europa, Asien und im Nahen Osten weiten den Einsatz von EMUs weiter aus. Auf nicht elektrifizierten Strecken gewinnen dagegen Hybridtriebzüge mit Bordbatterien an Fahrt. Dieser Trend macht Triebzüge zu einer dominierenden Schienenfahrzeugkategorie und sorgt für ein stetiges Marktwachstum.

- Im Juli 2025 sicherte sich Alstom einen Auftrag über 2,4 Milliarden US-Dollar zur Lieferung von 316 elektrischen Triebwagen des Typs M-9A an die New Yorker Long Island Rail Road und Metro-North Railroad. Der Auftrag wird alternde Flotten durch leisere, zuverlässigere und zugänglichere Züge modernisieren und 40 Jahre alte Modelle ersetzen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für Zugbatterien

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Train Battery Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Europa 0,13 Milliarden US-Dollar aus, was 35,49 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,14 Milliarden US-Dollar anwachsen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind führend im Bereich Batterie-elektrischer ZugProjekte und Hybridfahrzeuge. Der Green Deal und die Dekarbonisierungsziele der EU beschleunigen die Nachfrage nach fortschrittlichen Batteriesystemen. Darüber hinaus sorgen Europas gut ausgebaute U-Bahn- und Hochgeschwindigkeitsbahnnetze für eine stetige Nachfrage nach Hilfsbatterien. Starke lokale Akteure wie Saft und Hoppecke, kombiniert mit staatlicher Förderung, festigen Europas Führungsposition auf dem Weltmarkt weiter. Der britische Markt wird bis 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,06 Milliarden US-Dollar erreichen wird.

- Im Juli 2025 sicherte sich Turntide Technologies einen Auftrag über 13,5 Milliarden US-Dollar zur Lieferung von Gen-2-LFP-Batterien an Hitachi Rail für die ersten batteriebetriebenen Intercity-Züge Großbritanniens und steigerte damit die Produktion und Sicherheit im Inland.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,14 Milliarden US-Dollar, was 35,94 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,15 Milliarden US-Dollar erreichen. China ist führend mit ausgedehnten Hochgeschwindigkeitszügen und Stadtbahnnetzen, während Indien U-Bahn- und Vorortlinien rasch ausbaut. Japan ist Vorreiter bei Hybrid- und batterieelektrischen Zügen und demonstriert damit eine fortgeschrittene Einführung. Wachsende Passagierzahlen und staatliche Maßnahmen zur Förderung sauberer Mobilität beschleunigen die Nachfrage nach Zugbatterien. Lokale Hersteller wie GS Yuasa und Exide unterstützen die regionale Versorgung. Mit Großprojekten und steigender Bevölkerungsmobilität ist der asiatisch-pazifische Raum der stärkste Wachstumsmotor weltweit. Der japanische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen.

- Im Dezember 2024 ging TKIL (ehemals Thyssenkrupp Industries India) eine Partnerschaft mit Hoppecke Batterie Systeme ein, um fortschrittliche Bahnbatterielösungen in Indien zu entwickeln. Ziel dieser Zusammenarbeit ist es, die Energieeffizienz zu steigern und den Übergang des Landes zu einem nachhaltigen Schienenverkehr zu unterstützen.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,06 Milliarden US-Dollar und eroberte 17,07 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,07 Milliarden US-Dollar prognostiziert. Nordamerika hält den drittgrößten Marktanteil aufgrund der langsameren Schienenelektrifizierung und der begrenzten Verbreitung von Nahverkehrszügen im Vergleich zu Europa und Asien. Der Schienengüterverkehr dominiert die Region, die stark auf Diesellokomotiven angewiesen ist, was den Bedarf an Großbatterien verringert. Allerdings erzeugen Stadtverkehrsprojekte in Städten wie New York und Toronto einen Bedarf an Zusatzbatterien. Der wachsende Fokus auf nachhaltigen Verkehr und Pilotprogramme für Hybridzüge bieten einige Chancen. Der Gesamtfortschritt bleibt jedoch schrittweise, so dass Nordamerika hinter anderen führenden globalen Märkten zurückbleibt.

Die USA dominieren den nordamerikanischen Markt aufgrund ihrer großen Schieneninfrastruktur und des anhaltenden Ausbaus des städtischen Nahverkehrs. Während der Güterverkehr weiterhin dieselbetrieben ist, investieren Metropolregionen wie New York, Washington und Kalifornien in moderne Nah- und U-Bahnen, was zu einem Bedarf an Hilfszugbatterien führt. Bundesförderung für sauberen Verkehr und Pilotprojekte für Hybridzüge stärken Chancen. Auch in den USA ansässige Hersteller wie EnerSys unterstützen die heimische Versorgung. Trotz der langsameren Einführung vollständig batterieelektrischer Züge sorgen Hilfsbedarf und Modernisierungsprogramme dafür, dass die USA regional führend sind. Der US-Markt wird bis 2026 voraussichtlich 0,03 Milliarden US-Dollar erreichen.

- Im Juni 2025 stellte Siemens Mobility den Charger B+AC vor, Nordamerikas erste batterieelektrische Personenlokomotive. Es wurde in den USA gebaut, fährt 100 Meilen mit Batterie, unterstützt zwei Lademethoden und wurde von der New Yorker MTA und der Metro-North Railroad ausgewählt.

Rest der Welt

Das regionale Segment „Rest der Welt“ hält aufgrund der begrenzten Eisenbahninfrastruktur und der langsameren Einführung der Elektrifizierung den kleinsten Marktanteil. Viele Länder in Afrika, Lateinamerika und Teilen des Nahen Ostens sind stark auf Diesellokomotiven angewiesen und investieren nur minimal in U-Bahnen oder Hochgeschwindigkeitszüge. Der Markt im Rest der Welt erreichte im Jahr 2025 ein Volumen von 0,04 Milliarden US-Dollar, was 11,50 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen. Wirtschaftliche Zwänge und konkurrierende Infrastrukturprioritäten schränken die Einführung von Batterien im großen Maßstab zusätzlich ein. Allerdings könnten schrittweise Initiativen für den städtischen Nahverkehr in Golfstaaten und Lateinamerika Nischenmöglichkeiten bieten. Insgesamt bleibt die Nachfrage begrenzt, sodass diese Region weltweit den geringsten Beitrag leistet.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Kooperationen mit Herstellern von Schienenfahrzeugen verhelfen den Spielern zu Wettbewerbsvorteilen

Die Wettbewerbslandschaft des globalen Marktes wird durch eine Mischung aus multinationalen Marktführern und regionalen Spezialisten geprägt. Zu den wichtigsten Akteuren bei Zugbatterien zählen Saft (Frankreich), EnerSys (USA), GS Yuasa (Japan) und Exide Industries (Indien), die jeweils über starke Portfolios in den Bereichen Blei-Säure-, Nickel-Cadmium- und Lithium-Ionen-Technologien verfügen. Europäische Unternehmen wie Hoppecke und das in der Schweiz ansässige Unternehmen Leclanché konzentrieren sich auf fortschrittliche Lithium-Ionen-Lösungen, insbesondere für Hybrid- und batterieelektrische Züge. Der Wettbewerb konzentriert sich auf Innovation, Sicherheitszertifizierungen, Optimierung der Lebenszykluskosten und geografische Expansion. Strategische Kooperationen mit Herstellern von Schienenfahrzeugen, staatlich geförderte Elektrifizierungsprogramme und Investitionen in Chemikalien der nächsten Generation wie Festkörperbatterien verschärfen die Rivalität weiter. Nachhaltigkeit, Recyclingfähigkeiten und digitalisierte Batteriemanagementsysteme werden zu wichtigen Unterscheidungsmerkmalen und prägen die langfristige Positionierung von Unternehmen in diesem sich entwickelnden Markt.

LISTE DER WICHTIGSTEN BATTERIEUNTERNEHMEN IM PROFIL

- Saft (TotalEnergies) (Frankreich)

- GS Yuasa(Japan)

- EnerSys(UNS.)

- Exide Industries (Indien)

- Hoppecke Carl Zöllner Sohn GmbH(Deutschland)

- Clarios (USA)

- East Penn Manufacturing (USA)

- Hitachi-Schiene(Japan)

- ABB (Schweiz)

- Toshiba Corporation (Japan)

- Turntide Technologies (Großbritannien)

- Hunan Fengri Power Electrical Co., Ltd. (China)

- Power & Industrial Battery Systems GmbH (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Mai 2025 stellte das südkoreanische Unternehmen SRT Pläne vor, seine Hochgeschwindigkeitszüge der nächsten Generation mit dem weltweit ersten integrierten Lithiumbatterie-Brandbekämpfungssystem auszustatten. Dieses System wird automatisch aktiviert, wenn die interne Batterietemperatur 120 °C überschreitet, was die Sicherheit bei Hochgeschwindigkeitsfahrten erhöht.

- Im Oktober 2024 entwickelte Hitachi Rail gemeinsam mit Innovate UK, der University of Birmingham, DB ESG und Turntide Technologies einen kompakten Lithium-Eisenphosphat-Akku (LFP) für Regionalzüge. Ziel dieser Initiative ist es, die Energiedichte zu erhöhen und das Design von Niederflurzügen zu optimieren.

- Im September 2024 starteten Hitachi Rail, DB ESG, Innovate UK und die Universität Birmingham ein 1,4 Milliarden GBP (1,75 Milliarden US-Dollar) teures Projekt zur Entwicklung kompakter, hochdichter LFP-Zugbatterien mit dem Ziel, die Größe von Nahverkehrszügen um 40 % zu reduzieren und die Effizienz um 22 % zu steigern.

- Im September 2024 begann Saft (eine Tochtergesellschaft von TotalEnergies) mit der Lieferung innovativer Lithium-Titanat-Oxid (LTO)-Traktionsbatterien an Siemens Mobility für seine Mireo Plus H-Wasserstoffzüge. Diese Batterien, die ein Hybridsystem mit Brennstoffzellen bilden, steigern die Beschleunigungs- und Bremseffizienz und bieten gleichzeitig mehr Sicherheit und eine bis zu zehnmal längere Lebensdauer.

- Im September 2024 stellte ABB auf der InnoTrans in Berlin seine neue Traktionsbatterie der Pro-Serie vor, die für Hybrid- und vollelektrische Züge konzipiert ist. Es bietet eine hohe Energiedichte, modulare Skalierbarkeit, schnelles Laden (80 % in nur 10 Minuten) und eine lange Lebensdauer von über 20.000 Zyklen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,22 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Batterietyp · Bleisäure · Nickel-Cadmium (Ni-Cd) · Lithium-Ionen |

|

Auf Antrag · Starter · Hilfsmittel · Antrieb |

|

|

Nach Fahrzeugtyp · Lokomotive · Mehrere Einheiten · Personen- und Güterwagen · U-Bahnen/Stadtbahnen/Straßenbahnen |

|

|

Nach Geographie · Nordamerika (nach Batterietyp, Anwendung, Fahrzeugtyp und Land) o USA o Kanada o Mexiko · Europa (nach Batterietyp, Anwendung, Fahrzeugtyp und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Batterietyp, Anwendung, Fahrzeugtyp und Land) o China o Japan o Indien o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Batterietyp, Anwendung, Fahrzeugtyp und Land) o Südamerika o Der Nahe Osten · Afrika |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 0,38 Milliarden US-Dollar und wird bis 2034 voraussichtlich 0,66 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 0,13 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,22 % aufweisen wird.

Das Segment der Blei-Säure-Batterien ist nach Batterietyp Marktführer.

Zu den Schlüsselfaktoren, die den Markt antreiben, gehören die Elektrifizierung der Schiene, aufstrebende U-Bahn-Projekte, Nachhaltigkeitsziele, technologische Fortschritte bei Lithium-Ionen-Batterien, die Modernisierung von Schienenfahrzeugen und Regierungsinitiativen zur Förderung sauberer, energieeffizienter Schienenverkehrslösungen weltweit.

Zu den Top-Playern auf dem Markt gehören Saft (Frankreich), EnerSys (USA), GS Yuasa (Japan), Exide Industries (Indien) und Hoppecke (Deutschland).

Europa dominierte den Markt für Zugbatterien mit einem Marktanteil von 35,49 % im Jahr 2025.

Zu den wichtigsten Faktoren, die die Produkteinführung begünstigen, gehören die Elektrifizierung des Schienenverkehrs, die Nachfrage nach nachhaltigem Transport, der Ausbau der U-Bahn, Fortschritte in der Lithium-Ionen-Technologie, strengere Sicherheitsstandards und staatliche Maßnahmen zur Förderung emissionsarmer Mobilitätslösungen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf