Marktgröße, Anteil und Branchenanalyse für Schlafapnoe-Implantate, nach Implantattyp (Hypoglossale Neurostimulationsgeräte, transvenöse Zwerchfellnervenstimulation, Gaumenimplantate und andere), nach Indikation (obstruktive Schlafapnoe und zentrale Schlafapnoe), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Schlafapnoe-Implantate

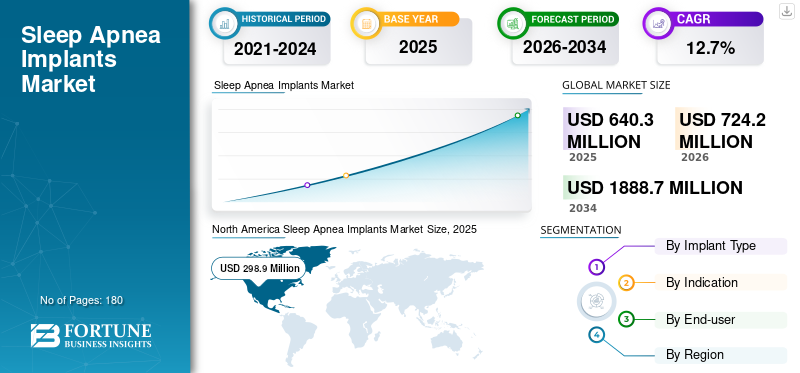

Die weltweite Marktgröße für Schlafapnoe-Implantate wurde im Jahr 2025 auf 640,3 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 724,2 Millionen US-Dollar im Jahr 2026 auf 1.888,7 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,7 % aufweisen. Nordamerika dominierte den globalen Markt für Schlafapnoe-Implantate mit einem Marktanteil von 46,68 % im Jahr 2025.

Schlafapnoe-Implantate sind chirurgisch eingesetzte Geräte, die dabei helfen, die Atemwege während des Schlafs offen zu halten, vor allem für Menschen mit obstruktiver Schlafapnoe (OSA), bei denen die Therapie mit kontinuierlichem positivem Atemwegsdruck (CPAP) versagt hat. Der Markt wächst aufgrund steigender Schlafapnoe-Diagnoseraten, einer großen Anzahl von Schlafzentren und HNO-Chirurgen, die Implantationspfade anbieten, und Geräteherstellern, die ihre Systeme verbessern, um Operationen zu vereinfachen und die Nachsorge zu erleichtern.

Darüber hinaus hielten Medtronic, Inspire Medical Systems und ZOLL Medical Corporation aufgrund ihrer starken Markenpräsenz und strategischen Expansion den Großteil des Marktanteils.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SCHLAF-APNOE-IMPLANTATE-MARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 640,3 Millionen US-Dollar

- Marktgröße 2026: 724,2 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.888,7 Millionen US-Dollar

- CAGR: 12,7 % von 2026–2034

- Nordamerika dominierte den Markt für Schlafapnoe-Implantate mit einem Anteil von 46,68 % im Jahr 2025.

- Hypoglossale Neurostimulationsgeräte hatten im Jahr 2025 den größten Anteil im Segment der Implantattypen.

- Obstruktive Schlafapnoe war das führende Indikationssegment und wird im Jahr 2026 schätzungsweise 85,7 % des Marktes ausmachen.

Nordamerika

Nordamerika blieb der führende regionale Markt, unterstützt durch die starke Akzeptanz von Implantattherapien und die Präsenz wichtiger Branchenteilnehmer.

Europa

Europa wird voraussichtlich bis 2034 mit einer jährlichen Wachstumsrate von 12,7 % wachsen, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und eine zunehmende Zugänglichkeit von Behandlungen.

Asien-Pazifik

Der asiatisch-pazifische Raum entwickelt sich aufgrund seiner großen Zahl an Schlafapnoe-Patienten und der zunehmenden Produktverfügbarkeit in wichtigen Ländern zu einem Markt mit großem Potenzial.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 318,3 Millionen US-Dollar erreichen, was etwa 44,0 % des weltweiten Umsatzes entspricht und seine weltweite Führungsposition behauptet.

Japan

Es wird erwartet, dass der Markt bis 2026 einen Umsatz von 31,0 Millionen US-Dollar erwirtschaften wird, unterstützt durch wachsendes Bewusstsein, wachsende Diagnoseraten und die Einführung fortschrittlicher Schlafapnoe-Therapien.

Mehr lesen

Markttrends für Schlafapnoe-Implantate

Die Ausweitung der Nutzung über Standard-OSA-Profile hinaus wird sich als wichtiger Trend herausstellen

Derzeit gibt es eine zunehmende Verlagerung hin zu breiteren Patientensegmenten und neuen klinischen Erkenntnissen, die den Einsatz dieser Implantate in verschiedenen Schlafpositionen und anatomischen Mustern unterstützen. Dazu gehören auch Zulassungserweiterungen und Versuchsprogramme für Untergruppen, die unter der früheren Breakthrough Device Designation für Genio bilateral hypoglossal (HGNS) schwieriger zu behandeln waren.

- Beispielsweise erhielt Nyxoah im September 2021 die FDA-Auszeichnung „Breakthrough Device Designation“ für das bilaterale Hypoglossusnervenstimulationssystem Genio für OSA-Patienten mit komplettem konzentrischem Kollaps (Complete Concentric Collapse, CCC).

MARKTDYNAMIK

MARKTREIBER

Zunehmende Verbreitung von OSA und CSA treibt die Marktexpansion voran

In den letzten Jahren kam es zu einer zunehmenden Prävalenz der obstruktiven Schlafapnoe und der zentralen Schlafapnoe. Unter diesen Bedingungen haben Patienten oft Probleme mit dem CPAP-Komfort oder der langfristigen Einhaltung, was voraussichtlich die Nachfrage nach Alternativen, die ohne Maske funktionieren, ankurbeln wird. In einem solchen Szenario passen Implantattherapien richtig, was voraussichtlich das globale Marktwachstum für Schlafapnoe-Implantate vorantreiben wird.

- Laut Daten, die im November 2025 vom Journal of Respiratory Medicine veröffentlicht wurden, hatten beispielsweise im Jahr 2024 etwa 83,7 Millionen Erwachsene in den USA OSA.

MARKTBEGRENZUNGEN

Hohe Vorlaufkosten und eingeschränkte Zugänglichkeit in einigen Regionen schränken das Marktwachstum ein

Schlafapnoe-Implantate erfordern einen chirurgischen Eingriff und eine strukturierte Aufarbeitung, wie z. B. eine Schlafstudie, eine HNO-Untersuchung und häufig eine medikamenteninduzierte Schlafendoskopie, was die Eignung für viele Patienten verringert.

Darüber hinaus wird erwartet, dass die hohen Vorabkosten von Geräten und Verfahren die Zugänglichkeit und Akzeptanz in bestimmten Regionen einschränken und dadurch das Marktwachstum in den kommenden Jahren behindern.

MARKTCHANCEN

Entstehung von Systemen der nächsten Generation zur Vereinfachung von Chirurgie und Überwachung

In den letzten Jahren haben Innovationen bei Schlafapnoe-Implantaten es Krankenhäusern und ASCs ermöglicht, das Verfahren effizienter anzubieten. Von diesen neueren Systemen wird erwartet, dass sie die Anzahl der chirurgischen Schritte reduzieren, die Wahrnehmungs- oder Stimulationsleistung verbessern und vernetzte Tools für das Patientenmanagement hinzufügen, was erhebliche Wachstumschancen für wichtige Marktteilnehmer schafft.

- Beispielsweise veröffentlichte Inspire Medical Systems im Oktober 2025 auf den ISSS- und AAO-HNS-Treffen klinische Daten zu seinem Inspire V-System der nächsten Generation und hob 100 % erfolgreiche Implantationsraten in Studien mit begrenzter Markteinführung in Singapur und den USA hervor. Die wichtigsten Ergebnisse dieser Studien zeigten eine Reduzierung der chirurgischen Eingriffszeit um 20,0 % und statistisch signifikante Verbesserungen beim Schweregrad der obstruktiven Schlafapnoe.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Mangel an ausgebildeten Fachkräften in einigen Regionen stellt ein Hindernis für die Marktexpansion dar

Trotz der zunehmenden Verwendung von Schlafapnoe-Implantaten ist ihre Akzeptanz aufgrund des Mangels an Chirurgen in Ländern mit niedrigem und mittlerem Einkommen häufig begrenzt. Dieser Mangel verzögert die Zugänglichkeit und die Anzahl der durchgeführten Verfahren, da wichtige Akteure aufgrund der begrenzten Akzeptanz in solchen Regionen mit zunehmenden Herausforderungen konfrontiert sind.

- Laut den von Manipal Hospitals im Januar 2025 veröffentlichten Daten haben beispielsweise mehr als 90,0 % der Inder keinen rechtzeitigen Zugang zu sicherer und erschwinglicher chirurgischer Versorgung.

Segmentierungsanalyse

Nach Implantattyp

Etablierter Einsatz in der OSA-Behandlung, um das Wachstum des Segments hypoglossaler Neurostimulationsgeräte anzukurbeln

Basierend auf dem Implantattyp wird der Markt in Hypoglossus unterteiltNeurostimulationsgeräte,transvenöse Stimulation des Nervus phrenicus, Gaumenimplantate und andere.

Das Segment der hypoglossalen Neurostimulationsgeräte hatte im Jahr 2025 den größten globalen Marktanteil bei Schlafapnoe-Implantaten. Diese Geräte wirken direkt auf den Mechanismus des Atemwegskollapses ein, indem sie die Atemwegsmuskulatur während des Schlafs stimulieren. Darüber hinaus verfügen sie über die etablierteste kommerzielle Präsenz in entwickelten Regionen, was das Wachstum des Segments und des Gesamtmarktes vorantreiben dürfte.

Darüber hinaus wird prognostiziert, dass das Segment der transvenösen Zwerchfellnervstimulation im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,0 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Angabe

Hohe Prävalenz von OSA treibt die Dominanz des ISA-Segments voran

Je nach Indikation ist der Markt in obstruktive Schlafapnoe und zentrale Schlafapnoe unterteilt.

Das Segment der obstruktiven Schlafapnoe hatte im Jahr 2025 den größten Marktanteil. Das Wachstum des Segments wird auf die höhere Prävalenz der obstruktiven Schlafapnoe im Vergleich zur zentralen Schlafapnoe zurückgeführt. Daher werden Implantattherapien hauptsächlich für mittelschwere bis schwere OSA entwickelt und klinisch untersucht. Darüber hinaus wird geschätzt, dass das Segment im Jahr 2026 einen Anteil von 85,7 % halten wird.

- Beispielsweise berichtete ScienceDirect im Oktober 2023, dass weltweit zwischen 9,0 % und 38,0 % der Erwachsenen von obstruktiver Schlafapnoe (OSA) betroffen sind.

Darüber hinaus wird erwartet, dass das zentrale Schlafapnoe-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 13,0 % wächst.

Vom Endbenutzer

Steigende Anzahl von Krankenhäusern und ASCs weltweit, um das Wachstum des Segments anzukurbeln

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Im Jahr 2025 dominierten Krankenhäuser und ASCs als Endverbraucher den Markt. Das Wachstum des Segments ist auf die steigende Zahl von Krankenhäusern und ASCs zurückzuführen, die zu einem höheren Volumen an Implantationsverfahren in diesen Einrichtungen beitragen. Darüber hinaus begünstigt die Verfügbarkeit umfangreicher Ressourcen und Fachkenntnisse in diesen Bereichen zusätzlich die Einführung von Schlafapnoe-Implantaten. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 72,6 % halten.

- Laut MedPAC-Daten stieg beispielsweise im Jahr 2023 die Zahl der ASCs, wobei die Zahl der Medicare-zertifizierten Einrichtungen ab 2022 um 2,5 % auf 6.308 stieg.

Darüber hinaus wird für das Segment der Spezialkliniken im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 13,2 % prognostiziert.

Regionaler Ausblick auf den Markt für Schlafapnoe-Implantate

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Sleep Apnea Implants Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 260,7 Millionen US-Dollar den größten Umsatzanteil und erreichte bis 2025 298,9 Millionen US-Dollar. Das Wachstum ist auf die starke Marktpräsenz etablierter Akteure und auf steigende Implantatbehandlungsraten nach dem Scheitern der CPAP-Therapien in der Region zurückzuführen.

US-Markt für Schlafapnoe-Implantate

Im Jahr 2026 werden die USA voraussichtlich 318,3 Millionen US-Dollar erreichen, was etwa 44,0 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 12,7 % verzeichnen, die zweithöchste weltweit, und bis 2026 175,6 Millionen US-Dollar erreichen. Das Wachstum der Region ist auf ihre gut organisierte Gesundheitsinfrastruktur zurückzuführen, die höhere Implantatbehandlungsraten bei Schlafapnoe unterstützt.

Britischer Markt für Schlafapnoe-Implantate

Es wird erwartet, dass der britische Markt bis 2026 ein Volumen von 26,6 Millionen US-Dollar erreichen wird, was etwa 3,7 % des weltweiten Umsatzes ausmacht.

Deutschland Markt für Schlafapnoe-Implantate

Der deutsche Markt soll bis 2026 ein Volumen von 39,8 Millionen US-Dollar erreichen, was etwa 5,5 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 soll der Markt im asiatisch-pazifischen Raum 157,9 Millionen US-Dollar erreichen und damit weltweit an dritter Stelle stehen. Der große Patientenpool für OSA und CSA in Schlüsselländern wie China, Indien, Japan und Südkorea veranlasst wichtige Akteure, ihr Produktangebot in dieser Region zu erweitern und so das regionale Marktwachstum voranzutreiben.

- Beispielsweise ergab eine von der European Respiratory Society im Jahr 2023 veröffentlichte Studie, dass OSA in Indien mit etwa 32,5 % weit verbreitet ist.

Markt für Schlafapnoe-Implantate in Japan

Japan soll bis 2026 einen Umsatz von 31,0 Millionen US-Dollar erwirtschaften, was etwa 4,3 % des Weltmarktes ausmacht.

Markt für Schlafapnoe-Implantate in China

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von fast 58,3 Millionen US-Dollar erreichen wird, was 8,1 % des weltweiten Umsatzes entspricht.

Markt für Schlafapnoe-Implantate in Indien

Der indische Markt wird bis 2026 voraussichtlich 24,9 Millionen US-Dollar erreichen, was etwa 3,4 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl Lateinamerika als auch der Nahe Osten und Afrika werden voraussichtlich ein moderates Wachstum aufweisen, wobei der lateinamerikanische Markt bis 2026 voraussichtlich 33,2 Millionen US-Dollar erreichen wird. Das Wachstum dieser Regionen wird voraussichtlich durch das zunehmende Bewusstsein für Implantationsbehandlungen bei Schlafapnoe und den Eintritt wichtiger Marktteilnehmer in diese Regionen vorangetrieben.

GCC-Markt für Schlafapnoe-Implantate

Bis 2026 soll der GCC-Markt 10,6 Millionen US-Dollar erreichen, was 1,5 % des gesamten Marktumsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Markenreputation und diversifizierte Portfolios zur Stärkung der Marktpositionen bedeutender Akteure

Im Jahr 2025 hielten Medtronic, Inspire Medical Systems und ZOLL Medical Corporation den Großteil des weltweiten Marktanteils bei Schlafapnoe-Implantaten. Dieser Anteil ist auf ihre starke Präsenz in den entwickelten Märkten und ihren Fokus auf geografische Expansionen zurückzuführen.

Darüber hinaus setzen andere prominente Akteure strategische Initiativen wie neue Studien, Weiterentwicklungen, Kooperationen und Partnerschaften um, um ihren Marktanteil in den kommenden Jahren zu stärken.

Liste der wichtigsten Unternehmen auf dem Markt für Schlafapnoe-Implantate

- Inspire Medical Systems (USA)

- LivaNova PLC (Großbritannien)

- Nyxoah (Belgien)

- ZOLL Medical Corporation(UNS.)

- Siesta Medical, Inc.(UNS.)

- Medtronic(Irland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Nyxoah hat für seinen PMA-Antrag für das Genio-System einen Zulassungsbescheid der FDA erhalten, der bestätigt, dass es die Anforderungen im Wesentlichen erfüllt, ohne dass weitere klinische oder biologische Kompatibilitätsfragen bestehen.

- März 2025:LivaNova PLC veröffentlichte seine 12-Monats-Daten aus der OSPREY-Studie seines aura6000-Systems für mittelschwere bis schwere OSA, die eine Ansprechrate von 65,0 % und eine mittlere Reduzierung von AHI und ODI um 68 % zeigten.

- November 2024:LivaNova PLC gab bekannt, dass seine klinische OSPREY-Studie für das aura6000-System die primären Sicherheits- und Wirksamkeitsendpunkte bei der Behandlung obstruktiver Schlafapnoe durch gezielte Stimulation des Hypoglossusnervs erreicht hat.

- August 2024:Inspire Medical Systems gab die FDA-Zulassung seines Inspire V-Therapiesystems bekannt, das einen Neurostimulator der nächsten Generation mit Bluetooth-fähiger Patientenfernbedienung und Arztprogrammiergerät für die Behandlung obstruktiver Schlafapnoe umfasst.

- Juli 2024:Nyxoah reichte das vierte und letzte Modul seines PMA-Antrags für das Genio-System bei der US-amerikanischen FDA ein und schloss damit seinen Antrag abTherapie zur Stimulation des Hypoglossusnervsbei Patienten mit obstruktiver Schlafapnoe.

- Juli 2022:Nyxoah hat die IDE-Genehmigung der FDA für den Start der klinischen Studie ACCCESS erhalten, in der das Genio-System zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer obstruktiver Schlafapnoe (OSA) bewertet wird, die einen vollständigen konzentrischen Kollaps (CCC) des weichen Gaumens aufweisen.

- Juni 2021:Nyxoah gab bekannt, dass seine BETTER SLEEP-Studie die primären Sicherheits- und Leistungsendpunkte erreicht hat. Dabei wurde das bilaterale Hypoglossusnervenstimulationssystem Genio bei 42 OSA-Patienten mit und ohne vollständigem konzentrischen Kollaps (CCC) des weichen Gaumens evaluiert.

BERICHTSBEREICH

Der Marktbericht für Schlafapnoe-Implantate bietet eine detaillierte Analyse aller Marktsegmente, einschließlich Treiber, Trends, Chancen, Einschränkungen und Herausforderungen, die die Landschaft beeinflussen. Darüber hinaus bietet es wichtige Einblicke in technologische Fortschritte, die Verbreitung von Schlafapnoe, Branchenentwicklungen, Marktanteilsanalysen und detaillierte Unternehmensprofile.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,7 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Implantattyp, Indikation, Endbenutzer und Region |

| Nach Implantattyp |

|

| Durch Angabe |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 640,3 Millionen US-Dollar und soll bis 2034 1.888,7 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 298,9 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,7 % wächst.

Das Segment der hypoglossalen Neurostimulationsgeräte war nach Implantattyp marktführend.

Der Schlüsselfaktor, der den Markt antreibt, ist die steigende Prävalenz von OSA und CSA.

Medtronic und Inspire Medical Systems gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf