Das Lebensmittelanwendungssegment bleibt die größte Endverbrauchskategorie und wird im Jahr 2026 32,69 % des Weltmarktanteils ausmachen. Die Lebensmittelindustrie ist weltweit das dominierende Anwendungssegment der Schrumpfschlauchetikettenindustrie. Schrumpfschläuche bieten hervorragenden Schutz vor Verunreinigungen, Feuchtigkeit und Manipulation, die für die Aufrechterhaltung der Qualität und Frische von Lebensmitteln von entscheidender Bedeutung sind. Sie sorgen für einen dichten Verschluss rund um die Behälter, wodurch die Haltbarkeit verlängert wird und sichergestellt wird, dass die Lebensmittel nicht durch äußere Einflüsse kontaminiert werden.

Marktgröße, Anteil und Branchenanalyse für Schrumpfschlauchetiketten, nach Material (Polyethylen, Polyvinylchlorid, Polyethylenterephthalat, Polystyrol und andere), nach Produkttyp (Flaschen, Dosen und Gläser und Behälter), nach Anwendung (Lebensmittel, Getränke, Schönheits- und Körperpflege, Arzneimittel, häusliche Pflege und andere) und regionale Prognose, 2026–2034

Marktübersicht für Schrumpfschlauchetiketten

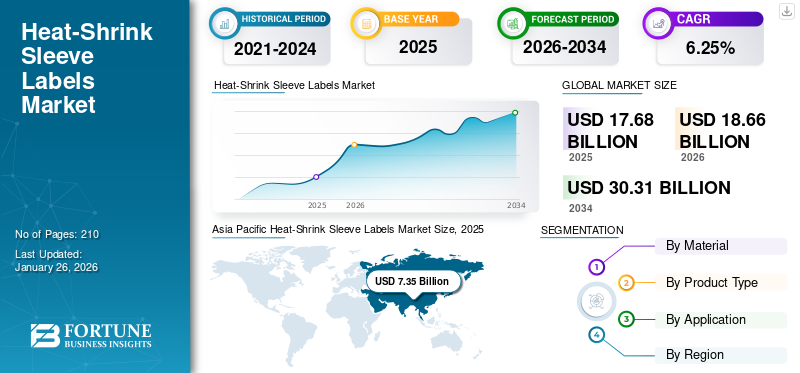

Die globale Marktgröße für Schrumpfschlauchetiketten wurde im Jahr 2025 auf 17,68 Milliarden US-Dollar geschätzt und wird voraussichtlich von 18,66 Milliarden US-Dollar im Jahr 2026 auf 30,31 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,25 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Schrumpfschlauchetiketten mit einem Marktanteil von 41,56 % im Jahr 2025.

Der Markt für Schrumpfschlauchetiketten bezieht sich auf die Branche, die an der Herstellung, dem Vertrieb und der Verwendung dieser Etiketten beteiligt ist. Diese Etiketten bestehen aus Materialien, die sich bei Hitzeeinwirkung zusammenziehen, sodass sie sich eng an die Form des Behälters anpassen, an dem sie angebracht werden. Schrumpfschlauchetiketten werden häufig in Verpackungen für Flaschen, Dosen und Behälter verschiedener Formen und Größen verwendet und bieten eine optisch ansprechende und dauerhafte Lösung für die Produktidentifizierung, das Branding und die Informationsanzeige.

Es spielt eine entscheidende Rolle bei der Gesamtverpackung und Bereitstellung von Branding-Lösungen für verschiedene Produkte, darunter Getränke, Lebensmittel, Arzneimittel,Kosmetikaund Haushaltswaren verhelfen ihnen zu beträchtlichen Marktanteilen. Da die Verbraucherpräferenzen für optisch ansprechende Verpackungen weiter wachsen, bleibt der Markt dynamisch und reagiert auf sich verändernde Branchenanforderungen, die das Wachstum des Marktes fördern.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf verschiedene Branchen weltweit. Die Pandemie brachte eine Reihe von Herausforderungen und Störungen mit sich, die sich auf die Produktion, die Lieferkette, die Nachfragedynamik und den gesamten Geschäftsbetrieb in diesen Etikettensektoren auswirkten. Unternehmen mussten ihre Lieferkettenstrategien überdenken und neu konfigurieren, um sich an die sich verändernde globale Landschaft anzupassen und die mit solchen Störungen verbundenen Risiken zu mindern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALER MARKTÜBERSICHT FÜR SCHRUMPFÄRMEL-ETIKETTEN

Marktgröße und Prognose:

- Marktgröße 2025: 17,68 Milliarden US-Dollar

- Marktgröße 2026: 18,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 30,31 Milliarden US-Dollar

- CAGR: 6,25 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024 mit einem Anteil von 41,16 % und wuchs von 6,50 Milliarden US-Dollar im Jahr 2023 auf 6,91 Milliarden US-Dollar im Jahr 2024.

- Beim Material war Polyvinylchlorid (PVC) aufgrund seiner Kosteneffizienz, Anpassungsfähigkeit und Anpassungsfähigkeit an verschiedene Behälterformen führend auf dem Markt.

- Nach Produkttyp waren Flaschen aufgrund ihrer Kompatibilität mit der Schrumpfetikettierung für verschiedene Formen und ihrer hohen Sichtbarkeit im Einzelhandel das Spitzensegment.

- Nach Anwendung hielt das Segment Lebensmittelverpackungen aufgrund steigender Sicherheits-, Transparenz- und Rückverfolgbarkeitsanforderungen den größten Anteil (34,19 % im Jahr 2024).

- Digitaldruck und die Integration intelligenter Verpackungen sind Schlüsseltrends, die das zukünftige Wachstum prägen und die Personalisierung und das Engagement der Verbraucher verbessern.

Wichtige Länder-Highlights:

- China und Indien: Der steigende Verbrauch verpackter Waren steigert die Nachfrage in den Bereichen Lebensmittel, Getränke und Kosmetik.

- Vereinigte Staaten: Starke Präsenz wichtiger Akteure und technologische Innovation sorgen für stetiges Wachstum.

- Deutschland, Frankreich, Großbritannien: Fortschrittliche Druckfunktionen und die Einhaltung gesetzlicher Vorschriften treiben die Expansion in Europa voran.

- Brasilien und Mexiko: Die robuste Nachfrage aus dem Lebensmittel- und Getränkesektor beschleunigt die Marktexpansion in Lateinamerika.

- Vereinigte Arabische Emirate und Südafrika: Der zunehmende Einsatz in Pharma- und Körperpflegeverpackungen unterstützt das Wachstum im Nahen Osten und in Afrika.

Markttrends für Schrumpfschlauchetiketten

Digitale Drucktechnologien und die Integration intelligenter Verpackungsfunktionen erweisen sich als Schlüsseltrends auf dem Markt

Digitale Drucktechnologien revolutionieren den Markt für Schrumpfschlauchetiketten. Herkömmliche Druckmethoden sind oft mit zeitaufwändigen Einrichtungsprozessen und hohen Kosten für kleine Auflagen verbunden. Der Digitaldruck ermöglicht mehr Flexibilität, schnellere Durchlaufzeiten und Kosteneffizienz bei kürzeren Produktionschargen. Dieser Trend ist besonders für Marken von Vorteil, die ihre Verpackungen häufig aktualisieren oder zeitlich begrenzte Werbeaktionen durchführen, da der Digitaldruck eine effizientere und reaktionsschnellere Etikettenproduktion ermöglicht. Die Vielseitigkeit des Digitaldrucks erleichtert auch den Druck variabler Daten und ermöglicht so personalisierte und gezielte Marketingmaßnahmen auf Produktverpackungen. Mit dem Aufstieg derInternet der Dinge (IoT)und intelligenten Technologien gibt es einen zunehmenden Trend zur Integration intelligenter Funktionen in Verpackungen, einschließlich Etiketten. Marken suchen nach Möglichkeiten, QR-Codes, NFC-Technologie (Near Field Communication) und Augmented-Reality-Elemente in Etiketten zu integrieren, um Verbraucher anzusprechen und ihr Markenerlebnis insgesamt zu verbessern. Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Marktes für Schrumpfschlauchetiketten von 6,50 Milliarden US-Dollar im Jahr 2023 auf 6,91 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Schrumpfschlauchetiketten

Anwendung von Schrumpfschläuchen in verschiedenen Branchen ist ein wichtiger Markttreiber

Das Wachstum des Marktes wird durch Faktoren vorangetrieben, die auf die sich verändernden Bedürfnisse von Markeninhabern, Verpackungsdesignern und Verbrauchern eingehen. Die Vielseitigkeit dieser Etiketten erweitert ihre Anwendung auf ein breites Spektrum von Branchen, darunter Getränke, Kosmetik, Pharmazeutika und Haushaltsprodukte. Die Etiketten eignen sich für Verpackungsbehälter verschiedener Formen und Größen und sind somit an die vielfältigen Produktportfolios unterschiedlicher Branchen anpassbar. Da die Industrie zunehmend die ästhetischen und funktionalen Vorteile von Schrumpfschläuchen erkennt, verzeichnet der Markt ein anhaltendes Wachstum, das durch die zunehmende Einführung dieser Etikettierungslösung in neuen und bestehenden Produktkategorien angetrieben wird.

Innovation in den Bereichen Materialien, Drucktechnologien und Anpassbarkeit um das Marktwachstum voranzutreiben

Fortschritte bei Materialien und Drucktechnologien tragen erheblich zum Wachstum des Marktes bei. Innovationen bei Schrumpffolienmaterialien verbessern die Etikettenleistung und bieten Funktionen wie Recyclingfähigkeit, Umweltverträglichkeit und Kompatibilität mit verschiedenen Verpackungssubstraten. Darüber hinaus erfüllt die Integration digitaler Drucktechnologien die sich wandelnden Anforderungen von Markeninhabern an eine flexible und effiziente Etikettenproduktion und ermöglicht kostengünstige Kleinauflagen, schnelles Prototyping und hochwertige Grafiken. Schrumpfschlauchetiketten bieten komplizierte und hochgradig anpassbare Designs, die den unterschiedlichen Branding-Anforderungen verschiedener Produkte und Marktsegmente gerecht werden. Die steigende Nachfrage nach anpassbaren und personalisierten Verpackungslösungen spiegelt die Vorlieben der Verbraucher nach einzigartigen und individuellen Produkten wider.

EINHALTENDE FAKTOREN

Umweltbedenken und Kompatibilitätsprobleme mit Recyclingprozessen behindern das Marktwachstum

Die zunehmende Betonung von Nachhaltigkeit und Umweltbewusstsein stellt den Markt vor große Herausforderungen. Viele traditionelle Schrumpfschlauchetiketten werden aus hergestelltPlastikMaterialien, die nicht leicht recycelbar oder biologisch abbaubar sind. Da Umweltvorschriften und Verbraucherpräferenzen zu umweltfreundlichen Verpackungslösungen tendieren, stehen Hersteller unter dem Druck, nachhaltige Alternativen zu entwickeln. Der Innovationsbedarf zur Schaffung biologisch abbaubarer oder recycelbarer Wärmeschrumpfmaterialien erhöht die Komplexität des Produktionsprozesses und kann höhere Kosten verursachen, was die breite Einführung solcher Produkte auf dem Markt behindert. Die Herausforderung verschärft sich noch, wenn diese Etiketten auf recycelbaren Verpackungsmaterialien wie PET-Flaschen verwendet werden. Die Etiketten lassen sich während des Recyclingprozesses möglicherweise nicht leicht von den Behältern trennen, was zu Verunreinigungen und einer verringerten Recyclingeffizienz führt. Dieses Kompatibilitätsproblem führt dazu, dass umweltbewusste Marken zurückhaltend gegenüber der Verwendung von Schrumpfschlauchetiketten sind, wodurch das Marktwachstum für Schrumpfschlauchetiketten begrenzt wird.

Marktsegmentierungsanalyse für Schrumpfschlauchetiketten

Durch Materialanalyse

Polyvinylchlorid (PVC) sticht aufgrund der deutlichen Vorteile, die das Material bietet, als führendes Materialsegment hervor

Basierend auf dem Material ist der Markt in Polyethylen,Polyvinylchlorid, Polyethylenterephthalat, Polystyrol und andere.

Das Materialsegment Polyvinylchlorid (PVC) wird voraussichtlich den Markt für Schrumpfschlauchetiketten dominieren und im Jahr 2026 37,72 % des Weltmarktanteils ausmachen. Einer der Hauptgründe für die Dominanz von PVC ist seine außergewöhnliche Vielseitigkeit. PVC-Etiketten lassen sich leicht an Behälter verschiedener Formen und Größen anpassen und sind somit die ideale Wahl für Produkte mit besonderen Verpackungsanforderungen.

Die Flexibilität von PVC ermöglicht eine 360-Grad-Grafikabdeckung und ermöglicht so ein lebendiges und detailliertes Branding, das die Aufmerksamkeit der Verbraucher auf sich zieht. Kosteneffizienz ist ein weiterer Schlüsselfaktor, der zur Marktführerschaft von PVC beiträgt. PVC ist im Vergleich zu Alternativen ein relativ kostengünstiges Material, was es zu einer attraktiven Wahl für Hersteller macht, die kosteneffiziente Lösungen für die Etikettierung suchen. Die Kosteneffizienz von PVC beeinträchtigt weder die Qualität noch die Leistung und ist daher eine bevorzugte Option für Unternehmen, die eine qualitativ hochwertige Verpackung innerhalb begrenzter Budgets erzielen möchten. Diese Faktoren machen sie für verschiedene Marktsegmente geeignet und steigern ihre Nachfrage weltweit.

Nach Produkttypanalyse

Das Flaschensegment dominiert aufgrund der nahtlosen Präsentation in den Einzelhandelsregalen

Basierend auf dem Produkttyp ist der Markt in Flaschen, Dosen sowie Gläser und Behälter unterteilt.

Es wird erwartet, dass das Flaschensegment mit einem weltweiten Anteil von 45,82 % im Jahr 2026 den Markt anführen wird. Flaschen sind weltweit das dominierende Produktsegment der Schrumpfschlauchetikettenindustrie. Die Anpassungsfähigkeit solcher Etiketten an verschiedene Flaschenformen und -größen trägt zu ihrer Beliebtheit bei. Flaschen gibt es in einer Vielzahl von Designs, von zylindrischen Standardformen bis hin zu komplizierteren und einzigartigen Formen.

Schrumpfschlauchetiketten passen sich diesen unterschiedlichen Konturen hervorragend an, da sie schrumpfen und eng an der Oberfläche haften, wenn sie während des Aufbringungsprozesses Hitze ausgesetzt werden. Diese Konformität gewährleistet eine nahtlose Passform und sorgt für ein optisch ansprechendes und elegantes Erscheinungsbild, das für die Produktpräsentation in Einzelhandelsregalen von entscheidender Bedeutung ist und Flaschen einen größeren Marktanteil verschafft.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Lebensmittelverpackungen dominiert den Markt aufgrund von Transparenz- und Rückverfolgbarkeitsanforderungen

Je nach Anwendung ist der Markt in Lebensmittel, Getränke, Körperpflege und Kosmetik, Gesundheitswesen, Elektronik und andere unterteilt.

Schönheits- und Körperpflege ist das zweitgrößte Segment dieses Marktes. Die Schönheits- und Körperpflegeindustrie verlässt sich stark auf die Ästhetik der Verpackung, um Verbraucher anzulocken. Schrumpfschläuche bieten ein elegantes, hochwertiges Erscheinungsbild, das die optische Attraktivität von Kosmetik- und Körperpflegeprodukten steigert. Dieser Sektor verlangt oft nach erstklassigen Verpackungslösungen, die das Image der Marke widerspiegeln, weshalb Schrumpfschläuche die ideale Wahl sind. Der Lebensmittelbereich wird im Jahr 2024 voraussichtlich einen Anteil von 34,19 % halten.

REGIONALE EINBLICKE

Basierend auf der geografischen Lage wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika, dem Nahen Osten und Afrika analysiert.

Asia Pacific Heat-Shrink Sleeve Labels Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 7,35 Milliarden US-Dollar, was 41,56 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 7,83 Milliarden US-Dollar erreichen. China und Indien verzeichnen einen Anstieg der Nachfrage nach verpackten Waren, was die Expansion des Sektors für Schrumpfschlauchetiketten beeinflusst. Lokale Verpackungshersteller übernehmen diese Etiketten zunehmend, um verschiedene Produktkategorien abzudecken, die von Kosmetika bis hin zu Lebensmitteln und Getränken reichen. Der japanische Markt soll bis 2026 ein Volumen von 1,73 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,57 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,52 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 4,88 Milliarden US-Dollar und eroberte 27,57 % des Weltmarktanteils. Im Jahr 2026 wird ein Wert von 5,15 Milliarden US-Dollar prognostiziert. Nordamerika ist die zweitdominierende Region auf dem Markt. Die USA und Kanada leisten mit einer beträchtlichen Präsenz wichtiger Akteure und einem hohen Maß an technologischer Innovation einen wichtigen Beitrag zum Markt. Der US-Markt wird bis 2026 voraussichtlich 4,63 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 machte Europa 3,42 Milliarden US-Dollar aus, was 19,34 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 3,58 Milliarden US-Dollar anwachsen. Europa ist nach Nordamerika ebenfalls eine der dominierenden Regionen und wird in den kommenden Jahren voraussichtlich ein erhebliches Wachstum erzielen. Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Akteure in der Region, die fortschrittliche Drucktechnologien nutzen und Wert auf die Einhaltung gesetzlicher Vorschriften legen. Der britische Markt soll bis 2026 ein Volumen von 0,63 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 0,84 Milliarden US-Dollar erreichen.

Lateinamerika

Im Jahr 2025 hielt Lateinamerika 7,98 % des Weltmarktes und erreichte einen Wert von 1,41 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,46 Milliarden US-Dollar prognostiziert. Lateinamerika wird im prognostizierten Zeitraum ein starkes Wachstum verzeichnen, das auf die expandierende Lebensmittel- und Getränkeindustrie und das zunehmende Verbraucherbewusstsein zurückzuführen ist. Brasilien und Mexiko sind wichtige Marktteilnehmer mit einer steigenden Nachfrage nach optisch ansprechenden Verpackungen.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,63 Milliarden US-Dollar, was 3,55 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,65 Milliarden US-Dollar erreichen wird. Der Nahe Osten und Afrika dürften im Prognosezeitraum aufgrund der zunehmenden Einführung moderner Verpackungslösungen eine moderate Wachstumsrate erreichen. Besonders ausgeprägt ist die Nachfrage in den Bereichen Pharma und Körperpflege.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Teilnehmer konzentrieren sich auf das Angebot innovativer Verpackungen, um ihren Kundenstamm zu erweitern

Der globale Markt für Schrumpfschlauchetiketten ist stark fragmentiert und wettbewerbsintensiv. Was den Marktanteil anbelangt, dominieren die wenigen großen Player den Markt, indem sie innovative Verpackungen in der Verpackungsindustrie anbieten. Diese großen Marktteilnehmer konzentrieren sich ständig auf die Erweiterung ihres Kundenstamms in den Regionen und auf Innovation.

Zu den wichtigsten Marktteilnehmern zählen Berry Global Inc., Huhtamaki Oyj, Fuji Seal International, Inc., Amcor Plc, CCL Industries Inc., Avery Dennison Corporation, Klöckner Pentaplast Europe GmbH & Co. KG und andere. Zahlreiche andere Akteure der Branche konzentrieren sich auf die Bereitstellung fortschrittlicher Verpackungslösungen.

Liste der Top Unternehmen für Schrumpfschlauchetiketten:

- Berry Global Inc.(UNS.)

- Huhtamaki Oyj(Finnland)

- Fuji Seal International, Inc. (Japan)

- Amcor Plc (Schweiz)

- CCL Industries Inc.(Kanada)

- Avery Dennison Corporation (USA)

- Klöckner Pentaplast Europe GmbH & Co. KG (Großbritannien)

- Multi-Color Corporation (USA)

- C-P Flexible Verpackung(UNS.)

- Resource Label Group, LLC (USA)

- Consolidated Label Co. (USA)

- Fortis Solutions Group (USA)

- Taghleef Industries (VAE)

- Multipack-Etiketten (Indien)

- Akar-Schrumpfpackungen (Indien)

- C.I. TAKIRON (Japan)

- Shenzhen Golden Ocean Industrial Development Co., Ltd. (China)

- Traco Packaging (USA)

- HUBEI HYF PACKAGING CO., LTD. (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Novemäh 2023 – Berry Global hat eine neue Version seiner Polyethylen-Frischhaltefolie Omni Xtra für Frischlebensmittelanwendungen auf den Markt gebracht, die eine leistungsstarke Alternative zu herkömmlichen Frischhaltefolien aus Polyvinylchlorid (PVC) darstellt.

- November 2023 – Die Autajon Group hat Royston Labels übernommen, einen in Großbritannien ansässigen Hersteller von Premium-Selbstklebeetiketten. Ziel dieser Akquisition war es, die Präsenz von Autajon auf dem britischen Markt zu erweitern und eine starke Plattform für zukünftiges Wachstum zu schaffen.

- August 2023 – Amcor gab die Einführung der am Straßenrand recycelbaren AmFiber™-Leistung in Nordamerika bekannt Papierverpackung, Teil des AmFiber-Portfolios des Unternehmens. AmFiber Performance-Papier ist ein laminiertes Papier mit hoher Barriere, das für die meisten Papierrecyclingströme geeignet ist.

- April 2023 – Brook + Whittle erwarb die Custom Labels Group innerhalb von Cenveo Worldwide Limited. Die Übernahme stärkt die Position von Brook + Whittle im E-Commerce und digitalen Etikettendruck in Nordamerika erheblich.

- April 2022 – Fuji Seal, Inc. hat Schrumpfetiketten entwickelt, die zum Teil aus PET-Harz bestehen, das von einem chemischen Recyclingunternehmen aus gebrauchten Etiketten und Abfalletiketten recycelt wurdeBProzess.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie Hauptakteure, Wettbewerbslandschaft, Produkt-/Dienstleistungstypen, Marktsegmentierung, Porters Fünf-Kräfte-Analyse und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,25 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material

|

|

Nach Produkttyp

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug der globale Markt im Jahr 2025 17,68 Milliarden US-Dollar.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,25 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 7,35 Milliarden US-Dollar.

Bezogen auf das Material ist das Segment Polyvinylchlorid (PVC) Weltmarktführer.

Bis 2034 soll die globale Marktgröße 30,31 Milliarden US-Dollar erreichen.

Der wichtigste Markttreiber ist der Einsatz von Schrumpfschläuchen in verschiedenen Branchen.

Unter anderem Berry Global Inc., Huhtamaki Oyj, Fuji Seal International, Inc., Amcor Plc, CCL Industries Inc., Avery Dennison Corporation und Klöckner Pentaplast Europe GmbH & Co. KG.

Suchen Sie umfassende Informationen über verschiedene Märkte?

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Gratis-PDF herunterladen

Zum Inhalt springen

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verpackung

Kunden

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf