Marktgröße, Anteil und Branchenanalyse für Schusswaffenvisiere, nach Visiertypen mit Vergrößerung (variabel, fest und umschaltbar), nach Visierkategorie (Eisen, nicht vergrößertes elektronisches, holographisches, vergrößertes optisches und digitales Visier), nach Beleuchtungsmethode, nach Brennebene, nach Vergrößerungstyp, nach Waffenplattform, nach Reichweitenband, nach Energiequelle (Tritiumbetrieben, austauschbare Batterie, wiederaufladbare Batterie, solarunterstützt und Hybridenergie), nach Sensortyp, Nach Material, nach Endbenutzer (Militär, Strafverfolgung, Handel, private Verteidigungsu

Marktgröße für Schusswaffenvisiere und Zukunftsaussichten

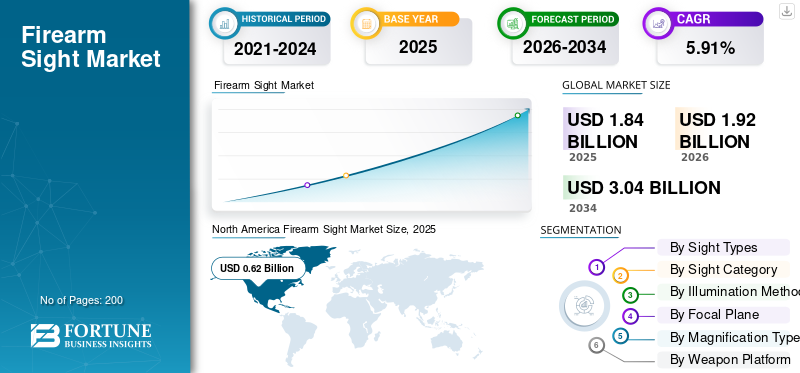

Die globale Marktgröße für Schusswaffenvisiere wurde im Jahr 2025 auf 1,84 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,92 Milliarden US-Dollar im Jahr 2026 auf 3,04 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,91 % aufweist. Nordamerika dominierte den Markt für Schusswaffenvisiere mit einem Marktanteil von 33,69 % im Jahr 2025.

Der Markt umfasst Zielsysteme, die auf Pistolen, Gewehren, Schrotflinten und von der Besatzung bedienten Waffen montiert sind, darunter Visiere, Leuchtpunkt-/Reflexvisiere, holografische Visiere, Lupen und Teleskope/Zielfernrohre. In der Praxis handelt es sich um einen leistungsorientierten Optikmarkt, der von der Nachfrage des Militärs, der Polizei, des Sportschießens und der Jagd geprägt ist, wobei Käufer zunehmend eine schnellere Zielerfassung, bessere Leistung bei schlechten Lichtverhältnissen und robuste, einsatzbereite Designs gegenüber einfachen Visiersystemen bevorzugen.

Die zunehmende Verbreitung von Leuchtpunkt- und holografischen Visieren für schnellere Angriffe, die zunehmende Modernisierung von Strafverfolgung und Militär sowie die anhaltende Verbrauchernachfrage im Bereich Jagd und Wettkampfschießen treiben das Wachstum des globalen Marktes voran.

Zu den führenden Akteuren zählen Trijicon, EOTECH, Aimpoint, Leupold & Stevens, SIG SAUER und andere. Die Hauptakteure konzentrieren sich darauf, das Wachstum durch kontinuierliche Produktaktualisierungen wie neue RMR-Varianten voranzutreiben, während sie gleichzeitig tief in den Kanälen des Militärs und der Strafverfolgungsbehörden verankert bleiben. Darüber hinaus werden sie über holografische Visiere hinaus auf Vudu/Vudu X-Zielfernrohre und angrenzende professionelle Optiken ausgeweitet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Schusswaffenvisiere

Die wachsende Nachfrage nach intelligenteren, integrierten und vielseitigen Visiersystemen treibt den Wandel über einfache Leuchtpunktvisiere hinaus voran

Der deutlichste Technologietrend ist der Übergang von Einzelfunktionszielgeräten zu Zielsystemen mit mehreren Rollen. Das Next Generation Squad Weapon-Ökosystem der US-Armee zeigt bereits, wohin sich der Markt entwickelt. Armeeberichte über das XM157-Feuerleitsystem beschreiben es als vergrößerte Direktsichtoptik mit Laser-Entfernungsmesser, Umgebungssensoren, ballistischem Löser und digitaler FunktionAnzeigeÜberlagerung. Mit anderen Worten: Die Branche geht über das bloße Anbringen eines Punktes auf Glas hinaus. Die nächste Welle sind intelligentere Optiken, die dem Schützen helfen, effizienter zu berechnen, zu schießen und zu attackieren. Dieser Trend wird sich im Laufe der Zeit wahrscheinlich von Elite-Militärprogrammen auf allgemeine taktische und professionelle Angebote ausweiten.

Beispielsweise wurden im März 2026 bei den xTech|Soldier Fire Finals der Armee neue Feuerleittechnologien im Vergleich zum XM157 bewertet und bestätigt, dass die Regierung immer noch aktiv nach optischen und Feuerleitverbesserungen der nächsten Generation sucht.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnellere Zielerfassung und Modernisierung der Streitkräfte drängen Käufer in Richtung fortschrittlicher Elektrooptik

Das Wachstum des Marktes für Schusswaffenvisiere wird durch ein grundlegendes operatives Bedürfnis vorangetrieben, da Schützen Ziele schneller erkennen, ausrichten und angreifen möchten, als dies mit herkömmlichen Eisenvisieren möglich ist. Militärische Tests bestätigen diesen Wandel eindeutig. Im Juni 2025 testete die 10. Gebirgsdivision der US-Armee die montierte Maschinengewehroptik XM152 für das Mark 19. Die Armee gab an, dass die Optik die Leistungsfähigkeit durch ein großes holographisches Sichtfeld für eine schnelle Erfassung im Nahbereich und eine dreifache Vergrößerung verbessert, die die effektive Reichweite erweitert und die Genauigkeit verbessert. Diese Art von Feedback aus der Praxis ist wichtig, denn es zeigt, dass Kunden Optiken nicht nur aus Bequemlichkeitsgründen kaufen; Sie kaufen sie, um die Trefferwahrscheinlichkeit in der ersten Runde, das Bewusstsein auf dem Schlachtfeld und die Einsatzflexibilität zu erhöhen.

Beispielsweise gab SIG SAUER im April 2025 bekannt, dass das Texas Department of Public Safety seine Soldaten auf das SIG M17 mit der Leuchtpunktoptik ROMEO-M17 umstellt. Darüber hinaus wird gezeigt, wie die institutionelle Akzeptanz zu einer echten Beschaffungsdynamik führt.

MARKTBEGRENZUNGEN

Regulierung, Komplexität der Exportkontrolle und Qualifikationsstandards können die Marktexpansion verlangsamen

Ein wesentliches Hemmnis auf diesem Markt besteht darin, dass Schusswaffenvisiere nicht über einen normalen Unterhaltungselektronikkanal transportiert werden, wenn sie in Verteidigungs-, Strafverfolgungs- oder Exportmärkten verkauft werden. Unternehmen müssen sich mit Exportlizenzen, Artikelklassifizierung, Endverwendungsprüfung und mehreren Compliance-Rahmenwerken auseinandersetzen. Das DDTC stellt klar und deutlich fest, dass die ITAR den kommerziellen Verteidigungshandel regelt, während die BIZ und das Bundesregister zeigen, dass die Exportbestimmungen für Schusswaffen im Jahr 2024 verschärft und dann im Jahr 2025 aufgehoben wurden. Diese Art von Regulierungswechsel schafft Unsicherheit für Hersteller, Händler und ausländische Vertriebspartner. Selbst wenn ein Anblick selbst technologisch bereit ist, kann sich die Umsatzumwandlung verlangsamen, da Einhaltungsfristen, Lizenzierungslasten und Gerichtsstandsfragen Lieferungen verzögern oder adressierbare Märkte einschränken können.

Beispielsweise gab die BIZ im September 2025 bekannt, dass sie die Exportregel für Schusswaffen für 2024 aufgehoben habe. Die Agentur wies ausdrücklich darauf hin, dass die früheren Beschränkungen nach Schätzungen der Industrie den Herstellern jährlich Hunderte Millionen Dollar an Umsatzeinbußen kosten würden.

MARKTCHANCEN

Die internationale Sicherheitsnachfrage und eine breitere institutionelle Akzeptanz eröffnen neue Wachstumspfade

Die größte Chance besteht in der Erweiterung des Kundenstamms über die traditionelle zivile Sportnutzung hinaus. Militärische Modernisierung, Aufrüstung der Polizei-Seitenwaffen, AlliierteSicherheitUnterstützung und taktische Trainingsprogramme schaffen Raum für Premium-Optiken. DSCA gibt an, dass der Verkauf ausländischer Militärgüter (Foreign Military Sales, FMS) nach wie vor ein zentrales Instrument der US-amerikanischen Sicherheitsunterstützung ist und dass der politische Vorstoß des Verteidigungsministeriums bis 2025, die Effizienz des Waffentransfers zu verbessern, ein Zeichen für umfassendere Bemühungen ist, Verteidigungsgüter schneller an Verbündete zu liefern. Für Lieferanten von Schusswaffenzielgeräten ist das wichtig, da Optiken zunehmend mit kompletten Waffensystemen, Upgrade-Kits und Wartungspaketen geliefert werden. Da immer mehr Länder Infanteriewaffen und Nahkampffähigkeiten modernisieren, wird das Visierpaket zu einem Standardartikel und nicht mehr zu einem optionalen Zubehör.

Beispielsweise hob die BIZ im September 2025 die frühere Exportregel für Schusswaffen auf und sagte, die Änderung würde es US-Herstellern ermöglichen, auf ausländischen Märkten effektiver zu konkurrieren, was zu Exportmöglichkeiten in Höhe von Hunderten Millionen Dollar pro Jahr führen würde.

HERAUSFORDERUNGEN DES MARKTES

Leistung, Nachhaltigkeit, Beschaffungsgeschwindigkeit und Feldeinsetzbarkeit bleiben schwierige Ausführungsprobleme

Eine große Herausforderung für den Markt besteht darin, dass jedes Technologie-Upgrade eine Nachhaltigkeitsbelastung mit sich bringt. Fortgeschrittene Optiken können zwar die Letalität verbessern, hängen aber auch stärker von Batterien, Elektronik, Montageintegrität, Softwarelogik und Benutzerschulung ab. Das Army Battery Team hat erklärt, dass die Armee die Einführung fortschrittlicher Batterien beschleunigt, um die physische, kognitive und logistische Belastung der Soldaten zu verringern. Das ist ein nützliches Signal für diesen Markt, da es zeigt, dass die Stromversorgung undBatterieLogistik ist kein Nebenthema mehr; Sie sind Teil der Bereitstellungsgleichung. Wenn eine Optik auf dem Papier beeindruckend ist, aber vor Ort zusätzliche Belastungen mit sich bringt, kann sich die Akzeptanz verlangsamen, insbesondere bei großen militärischen Anwendern, die Tausende von Systemen verwalten.

Beispielsweise veröffentlichte das GAO im Juni 2025 seine neueste jährliche Bewertung von Waffensystemen und warnte erneut davor, dass die Verantwortlichen des Verteidigungsministeriums neuere Programme für mehr Geschwindigkeit und Innovation strukturieren müssen. Für Visierhersteller ist die Botschaft einfach: Es reicht nicht aus, den Technologiewettlauf zu gewinnen; Sie benötigen außerdem Herstellbarkeit, Unterstützbarkeit und Akquisitionsausrichtung.

SEGMENTIERUNGSANALYSE

Nach Sichttypen

Das Segment der Clip-On-Zusatzvergrößerungen treibt das Wachstum aufgrund der Nachfrage nach modularen Upgrades voran, ohne die Kernoptik zu ersetzen

Der weltweite Markt ist nach Visiertypen in variable Vergrößerung, feste Vergrößerung, umschaltbare Vergrößerung und aufsteckbare Zusatzvergrößerung unterteilt.

Die aufsteckbare Zusatzvergrößerung entwickelt sich zum am schnellsten wachsenden Visiertyp mit der höchsten CAGR von 7,77 % im Prognosezeitraum. Das Wachstum wird durch die Fähigkeit vorangetrieben, Benutzern, insbesondere Militär- und Strafverfolgungspersonal, die Aufrüstung bestehender Optiken zu ermöglichen, ohne das Basissystem auszutauschen. Diese Modularität reduziert die Beschaffungskosten und vereinfacht die Logistik, was für Käufer von Verteidigungsgütern, die große Bestände an Waffensystemen verwalten, von entscheidender Bedeutung ist. Anstatt völlig neue Optiken herauszugeben, können Streitkräfte die Reichweite mithilfe von Aufstecklupen erweitern und so eine kosteneffiziente Modernisierungsmöglichkeit darstellen.

Das Segment der festen Vergrößerungen hatte im Jahr 2025 mit 32,65 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 3,75 % verzeichnen.

Nach Sichtkategorie

Das Segment Smart/Digital/Fire-Control Sights beschleunigt das Wachstum durch die Integration von ballistischem Computing und Sensorfusion

Der globale Markt ist nach Visierkategorien in Eisenvisiere, nicht vergrößerte elektronische Visiere, holographische Visiere, Prismenvisiere, vergrößerte optische Visiere, thermische Visiere, Nachtsichtvisiere und intelligente/digitale/Feuerleitvisiere unterteilt.

Es wird geschätzt, dass intelligente/digitale/Feuerleitvisiere das am schnellsten wachsende Segment sind, mit der höchsten CAGR von 8,17 % im Prognosezeitraum. Das Wachstum wird dadurch vorangetrieben, wie sie die Art und Weise, wie Targeting-Entscheidungen getroffen werden, grundlegend verändern. Diese Systeme integrieren Entfernungsmessung, Umgebungserkennung und ballistische Berechnung und ermöglichen es Benutzern, eine höhere Genauigkeit mit weniger manuellen Anpassungen zu erreichen. Dieser Wandel von der „Zielhilfe“ zum „Entscheidungsunterstützungssystem“ ist ein großer Sprung im Wertversprechen.

Das Segment der vergrößerten optischen Visiere hatte im Jahr 2025 mit 28,41 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 6,62 % verzeichnen.

Durch Beleuchtungsmethode

Das Segment der reinen IR-Emissionsbeleuchtung wächst aufgrund der steigenden Nachfrage nach verdeckten Einsätzen und Nachteinsätzen am schnellsten

Der globale Markt ist nach Beleuchtungsmethoden unterteilt in unbeleuchtete, faseroptisch beleuchtete, selbstleuchtende Tritium-, Faser- und Tritium-Hybrid-, LED-Batterie-beleuchtete, laserprojektierte und reine IR-Emission.

Reine IR-Emissionssysteme dürften das am schnellsten wachsende Segment sein, mit der höchsten CAGR von 9,07 % im Prognosezeitraum. Das Wachstum wird durch die steigende Nachfrage nach verdeckten Operationen unterstützt, bei denen die Sichtbarkeit mit bloßem Auge vermieden werden muss. Diese Systeme sind für Militär- und Spezialeinheiten, die mit Nachtsichtgeräten arbeiten, von entscheidender Bedeutung und ermöglichen eine präzise Zielerfassung ohne Offenlegung der Position. Das Wachstum steht in direktem Zusammenhang mit der zunehmenden Bedeutung von Kampfszenarien bei Nacht und bei schlechten Sichtverhältnissen.

Das Segment der LED-Batteriebeleuchtung hatte im Jahr 2025 mit 33,64 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 6,89 % verzeichnen.

Durch die Brennebene

Das Segment „First Focal Plane Optics“ wächst dank konsistenter Absehenskalierung für präzises Schießen am schnellsten

Der globale Markt ist nach Brennebene in First Focal Plane (FFP), Second Focal Plane (SFP) und Dual-/Hybrid-Focal-Konfigurationen unterteilt.

Es wird geschätzt, dass Optiken in der ersten Brennebene das am schnellsten wachsende Segment sind, mit der höchsten CAGR von 7,17 % im Prognosezeitraum. Dieses Segment gewinnt an Bedeutung, da es die Genauigkeit des Absehens über verschiedene Vergrößerungsstufen hinweg beibehält. Dies ist besonders wichtig für das Schießen auf weite Distanzen und taktisches Schießen, bei dem die Entfernungsschätzung und die Reichweite unabhängig vom Zoom konsistent bleiben müssen. Die Einführung von FFP wird von militärischen Scharfschützen, Scharfschützen und Präzisionsschützen vorangetrieben, die eine zuverlässige ballistische Leistung benötigen.

Das Segment der zweiten Brennebene hatte im Jahr 2025 mit 54,13 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine CAGR von 4,98 % verzeichnen.

Nach Vergrößerungstyp

Das Segment mit dem 5,1- bis 8-fachen Vergrößerungsbereich wächst aufgrund der Nachfrage nach Vielseitigkeit im mittleren Bereich am schnellsten

Der globale Markt ist nach Vergrößerungstyp unterteilt in 0x / Eisenvisier, 1x, 1,5x–3x, 3,1x–5x, 5,1x–8x, 8,1x–12x, 12,1x–18x, 18,1x–25x und über 25x.

Schätzungen zufolge ist die 5,1- bis 8-fache Vergrößerung das am schnellsten wachsende Segment mit der höchsten CAGR von 7,47 % im Prognosezeitraum. Darüber hinaus hatte das Segment im Jahr 2025 mit 19,80 % den größten Marktanteil. Das Segment bietet die beste Balance zwischen Nutzbarkeit im Nahbereich und Präzision im Mittelbereich. Diese Reichweite ist ideal für moderne Kampfszenarien, bei denen Gefechte häufig zwischen 100 und 600 Metern stattfinden. Benutzer bewegen sich weg von extremen Vergrößerungen oder Optiken mit rein geringer Leistung hin zu vielseitigen Lösungen, die mehrere Eingriffsentfernungen bewältigen können.

Das 1x-Segment hatte im Jahr 2025 mit 18,15 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine CAGR von 5,63 % verzeichnen.

Nach Waffenplattform

Das Segment Maschinengewehre/von der Besatzung bediente Kleinwaffen wächst aufgrund der Modernisierung der Optik schwerer Waffen am schnellsten

Der globale Markt ist nach Waffenplattform unterteilt in Handfeuerwaffen/Pistolen, Gewehre, Schrotflinten, SMGs/PCCs, Maschinengewehre/BesatzungsgewehreKleinwaffen, Armbrüste/Bogenschießen-kompatible Visierlinien, weniger tödliche Abschussgeräte und Trainings-/Simulationswaffen.

Es wird geschätzt, dass Maschinengewehre/von der Besatzung bediente Kleinwaffen das am schnellsten wachsende Segment sind, mit der höchsten CAGR von 8,82 % im Prognosezeitraum. Zielgeräte für Maschinengewehre und bemannte Waffen nehmen schnell zu, da die Militärs ihre schweren Waffensysteme modernisieren. Diese Plattformen erfordern eine fortschrittlichere Optik, um die Genauigkeit zu verbessern, insbesondere für Unterdrückungsfeuer und Gefechte über große Entfernungen.

Das Gewehrsegment hatte im Jahr 2025 mit 55,86 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,59 % verzeichnen.

Nach Bereichsband

Das Segment des 301-600-Meter-Bereichsbandes wächst am schnellsten aufgrund der verstärkten Fokussierung auf Kampfeinsätze auf mittlerer Distanz

Der globale Markt ist nach Reichweitenbereichen in 0–25 m, 26–100 m, 101–300 m, 301–600 m, 601–1.000 m und über 1.000 m unterteilt.

Der 301-600-m-Bereich dürfte das am schnellsten wachsende Segment sein, mit der höchsten CAGR von 7,71 % im Prognosezeitraum. Das Wachstum spiegelt die Realität moderner Kampfdistanzen wider. Viele Gefechte finden mittlerweile in diesem Mittelfeldbereich statt, insbesondere in halbstädtischen und offenen Geländeumgebungen. Die Optik wird speziell für diesen Bereich optimiert, mit besseren Vergrößerungsmöglichkeiten und klareren Absehen.

Das Segment 101–300 m hatte im Jahr 2025 mit 27,82 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine CAGR von 6,34 % verzeichnen.

Durch Stromquelle

Das Segment Hybrid-Stromversorgungssysteme wächst aufgrund des Bedarfs an Zuverlässigkeit und längerer Betriebsdauer am schnellsten

Der weltweite Markt für Energiequellen ist unterteilt in „kein Strom erforderlich“, „tritiumbetrieben“, „austauschbare Batterie“, „wiederaufladbare Batterie“, „solarunterstützt“, „extern stromfähig“ und „Hybridstrom“.

Hybrid-Stromversorgungssysteme werden voraussichtlich das am schnellsten wachsende Segment sein, mit der höchsten CAGR von 9,23 % im Prognosezeitraum. Das Segment gewinnt an Dynamik, da es mehrere Energiequellen wie Batterien und Solarunterstützung kombiniert, um einen unterbrechungsfreien Betrieb zu gewährleisten. Dies ist in militärischen Umgebungen von entscheidender Bedeutung, in denen die Zuverlässigkeit der Stromversorgung einen direkten Einfluss auf den Missionserfolg haben kann. Das Wachstum wird durch Fortschritte in den Bereichen Energieeffizienz und Energiemanagementtechnologien vorangetrieben.

Das Segment der austauschbaren Batterien hatte im Jahr 2025 mit 35,04 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,94 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Sensortyp

Das Segment der ungekühlten Wärmesensoren wächst aufgrund der kosteneffizienten Nacht- und Allwetterfähigkeit am schnellsten

Der globale Markt vonSensorDer Typ ist in nur sichtbar, Bildverstärker (Gen 2/3/3+), digitales CMOS, ungekühlte Thermik, gekühlte Thermik und Fusion/Multispektral unterteilt.

Ungekühlte Wärme entwickelt sich zum am schnellsten wachsenden Segment mit der höchsten CAGR von 9,16 % im Prognosezeitraum. Das Segment bietet thermische Erkennung ohne die Komplexität und Kosten gekühlter Systeme. Mit diesen Sensoren können Benutzer Ziele bei völliger Dunkelheit, Rauch oder widrigen Wetterbedingungen erkennen. Technologische Fortschritte haben die Auflösung, Empfindlichkeit und Kompaktheit ungekühlter Sensoren deutlich verbessert.

Das nur sichtbare Segment hatte im Jahr 2025 mit 57,76 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine CAGR von 4,45 % verzeichnen.

Nach Material

Das Segment der Hybridgehäuse aus Verbundwerkstoffen wächst aufgrund der Nachfrage nach leichten und langlebigen Materialien am schnellsten

Der Weltmarkt ist nach Materialien unterteilt in Aluminiumgehäuse,TitanGehäuse, Stahlgehäuse, Polymergehäuse und Verbund-Hybridgehäuse.

Es wird geschätzt, dass Verbund-Hybrid-Wohnungen das am schnellsten wachsende Segment sind, mit der höchsten CAGR von 8,03 % im Prognosezeitraum. Das Segment wächst rasant, da es die ideale Balance zwischen Kraft und Gewichtsreduktion bietet. Moderne Benutzer benötigen Optiken, die rauen Bedingungen standhalten, ohne das Waffensystem unnötig zu belasten. Materialinnovationen ermöglichen es Herstellern, Metalle und fortschrittliche Polymere zu kombinieren, um eine bessere Stoßfestigkeit und Haltbarkeit zu erreichen.

Das Segment Aluminiumgehäuse hatte im Jahr 2025 mit 43,60 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 6,34 % verzeichnen.

Vom Endbenutzer

Das Segment der Trainingsakademien/Trainingsanlagen wächst am schnellsten, da der Schwerpunkt stärker auf Simulation und Kompetenzentwicklung liegt

Der globale Markt ist nach Endverbrauchern unterteilt in militärische, Strafverfolgungs-, zivile/kommerzielle, Sicherheits-/private Verteidigungsunternehmen und Ausbildungsakademien/-bereiche.

Die Ausbildungsakademien/-bereiche dürften das am schnellsten wachsende Segment sein, mit der höchsten CAGR von 8,41 % im Prognosezeitraum. Das Wachstum wird durch die zunehmende Betonung der Kompetenzentwicklung und des simulationsbasierten Trainings vorangetrieben. Sowohl militärische als auch zivile Nutzer investieren mehr in die Ausbildung, um die Genauigkeit und Einsatzbereitschaft zu verbessern. Darüber hinaus wird das Wachstum durch den Ausbau professioneller Trainingsprogramme und Freizeitschießaktivitäten unterstützt.

Das Militärsegment hatte im Jahr 2025 mit 46,71 % den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,11 % verzeichnen.

Regionaler Ausblick auf den Markt für Schusswaffenvisiere

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Firearm Sight Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden globalen Marktanteil für Schusswaffenvisiere im Wert von 0,62 Milliarden US-Dollar und behielt auch im Jahr 2026 den führenden Anteil mit 0,64 Milliarden US-Dollar. Der Markt wird durch einen hohen zivilen Waffenbesitz, die zunehmende Einführung fortschrittlicher Optiken und Modernisierungsbemühungen bei Strafverfolgungsbehörden und Militär angetrieben. Wachsende Bedenken hinsichtlich der persönlichen Sicherheit, insbesondere in den USA, haben die Nachfrage erheblich gesteigertHandfeuerwaffenund entsprechendes Zubehör wie Reflexvisiere für die Heimverteidigung.

US-Markt für Schusswaffenvisiere

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 ein Volumen von 0,57 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 4,56 % verzeichnen.

Europa

Europa wird voraussichtlich am schnellsten wachsen, mit der höchsten CAGR von 7,86 % im Prognosezeitraum. Im Jahr 2025 lag der Marktwert bei 0,40 Milliarden US-Dollar. Das Wachstum wird durch erhöhte Militärausgaben, regionale Sicherheitsbedenken und eine starke Jagdkultur vorangetrieben. Der Markt wird durch technologische Fortschritte und die Notwendigkeit zur Modernisierung bestehender Waffensysteme angetrieben. NATO-Mitglieder rüsten ihre Infanteriewaffen auf, um den Standards der kollektiven Verteidigung und Interoperabilität zu entsprechen, was die Nachfrage nach fortschrittlichen High-Tech-Zielgeräten steigert.

Britischer Markt für Schusswaffenvisiere

Das Wachstum des britischen Marktes im Jahr 2025 wurde auf 0,08 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 6,78 % wachsen.

Deutscher Markt für Schusswaffenvisiere

Das Marktwachstum in Deutschland im Jahr 2025 wurde auf 0,09 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 8,43 % wachsen.

Osteuropäischer Markt für Schusswaffenvisiere

Das Marktwachstum in Osteuropa im Jahr 2025 wurde auf 0,79 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 10,32 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 0,05 Milliarden US-Dollar und sicherte sich die Position der zweitgrößten Region im Markt. Zunehmende Spannungen in Brennpunkten wie dem Südchinesischen Meer und entlang der chinesisch-indischen Grenze haben die regionalen Mächte dazu gezwungen, ihre Waffensysteme zu modernisieren, was die Nachfrage nach fortschrittlichen Laser-, Wärme- und Nachtsichtgeräten steigertWärmebildtechnikSehenswürdigkeiten.

China-Markt für Schusswaffenvisiere

Das Wachstum des chinesischen Marktes im Jahr 2025 wurde auf 0,21 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 4,86 % wachsen.

Indischer Markt für Schusswaffenvisiere

Das Wachstum des indischen Marktes im Jahr 2025 wurde auf 0,09 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 7,09 % wachsen.

Japanischer Markt für Schusswaffenvisiere

Das Wachstum des japanischen Marktes im Jahr 2025 wurde auf 0,06 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 9,43 % wachsen.

Naher Osten, Afrika und Lateinamerika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,09 Milliarden US-Dollar. Darüber hinaus wurde der Markt im Nahen Osten und Afrika im Jahr 2025 auf 0,18 Milliarden US-Dollar geschätzt.

Israelischer Markt für Schusswaffenvisiere

Das Wachstum des israelischen Marktes im Jahr 2025 wurde auf 0,03 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 7,77 % wachsen.

Markt für Schusswaffenvisiere in Brasilien

Das Marktwachstum in Brasilien im Jahr 2025 wurde auf 0,04 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 2,52 % wachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Wettbewerb verschärft sich, da führende OEMs ihre Produkte erweitern und innovieren, um die Leistung für Endbenutzer zu verbessern

Die Wettbewerbslandschaft auf dem Markt für Schusswaffenvisiere wird von etablierten Optikspezialisten wie Trijicon, Aimpoint, EOTECH, Leupold & Stevens und SIG SAUER angeführt, und der Markt wird zunehmend von Produktaktualisierungszyklen und nicht nur von der grundlegenden Katalogbreite geprägt.

Diese Unternehmen konkurrieren um Langlebigkeit, einsatzspezifische Leistung, kontinuierliche Innovation und die Fähigkeit, Militär, Strafverfolgungsbehörden und erstklassige kommerzielle Benutzer mit bewährten Plattformen zu bedienen. Gleichzeitig verlagert sich der Wettbewerb in Richtung einer breiteren Technologieimplementierung und einer engeren Systemintegration.

LISTE DER WICHTIGSTEN FEUERWAFFENSICHTUNTERNEHMEN IM PROFIL

- Trijicon, Inc.(UNS.)

- Aimpoint AB (Schweden)

- EOTECH, LLC (USA)

- Steiner-Optik GmbH / Steiner (Deutschland)

- Meopta s.r.o. (Tschechische Republik)

- Nightforce Optics, Inc. (USA)

- Schmidt & Bender GmbH & Co. KG (Deutschland)

- SWAROVSKI OPTIK AG & Co KG (Österreich)

- Vortex Optics (USA)

- Meprolight (Israel)

- Hawke Optics Ltd. (Großbritannien)

- Leupold & Stevens, Inc. (USA)

- Vektoroptik (China)

- SIG SAUER, Inc.(UNS.)

- HOLOSUN (USA)

ENTWICKLUNG DER SCHLÜSSELINDUSTRIE

- April 2026:L3Harris wurde von der US-Armee mit der Lieferung ihres NOVA-Nachtsichtbrillensystems im Rahmen des Binocular Night Observation Device (BiNOD)-Programms mit einem Siebenjahresvertrag im Wert von bis zu 465 Millionen US-Dollar ausgewählt. Dies ist eine der größten Auszeichnungen der letzten Zeit im Bereich der fortgeschrittenen Sicht- und Soldatensicht.

- Februar 2026:RTX gab bekannt, dass sein Raytheon ELCAN-Geschäft einen Produktionsauftrag zur Lieferung eines maßgeschneiderten Spectre DR 1-4x-Waffenvisiers für die Bundeswehr erhalten habe. Das Unternehmen wies außerdem darauf hin, dass die maßgeschneiderte Konfiguration ein Aimpoint-Reflexvisier für schnellere Übergänge aus der Nähe zur Mitteldistanz integriert.

- Februar 2025:RTX gab bekannt, dass Raytheon ELCAN von den dänischen Streitkräften über die NSPA einen weiteren Multimillionen-Dollar-Auftrag für ELCAN Spectre DR-Doppelrollenvisiere erhalten hat. Die Auszeichnung unterstützt den Ersatz älterer fester 3,4-fach-Visiere des C79 durch vielseitigere Optiken.

- Januar 2025:L3Harris erhielt von der US-Armee einen Auftrag über 263 Millionen US-Dollar für die weitere Produktion des Enhanced Night Vision Goggle–Binocular (ENVG-B). Dies war der zweite Auftrag im Rahmen der Serienproduktion von IDIQ und zeigte eine anhaltende Nachfrage nach verschmolzenen Nachtsichtsystemen in Verbindung mit Zielerfassung und Einsatz.

- August 2024:Leonardo DRS erhielt außerdem einen Folgeauftrag über die Produktion von Sniper Weapon Sights im Rahmen der Family of Weapon Sights – Sniper (FWS-S) IDIQ im Wert von 52 Millionen US-Dollar. Das Unternehmen beschrieb das System als ein aufsteckbares Wärmebild-Waffenvisier, das mit vorhandenen Tages-Scharfschützenoptiken verwendet wird.

BERICHTSBEREICH

Die globale Marktanalyse für Schusswaffenvisiere umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, regulatorisches Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung der Gewehr- und Waffenindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,91 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Sichttypen

Nach Sichtkategorie

Durch Beleuchtungsmethode

Durch die Brennebene

Nach Vergrößerungstyp

Nach Waffenplattform

Nach Bereichsband

Durch Stromquelle

Nach Sensortyp

Nach Material

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,84 Milliarden US-Dollar und soll bis 2034 3,04 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,40 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 5,91 % aufweisen wird.

Es wird erwartet, dass das Segment Trainingsakademien/Bereiche im Prognosezeitraum die höchste CAGR aufweisen wird.

Eine schnellere Zielerfassung und eine Modernisierung der Streitkräfte drängen Käufer in Richtung fortschrittlicher Elektrooptik.

Trijicon, EOTECH, Aimpoint, Leupold & Stevens und SIG SAUER sind die Top-Key-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf