Marktgröße, Anteil und Branchenanalyse für Selbstverteidigungswaffen, nach Waffentyp (nicht-tödliche/weniger tödliche Waffen (Conducted Energy Devices, CED), chemisch reizende Geräte, Aufprall- und Kontrollwerkzeuge sowie akustische und visuelle Abschreckungsmittel) und tödliche Selbstverteidigungswaffen (persönliche Schusswaffen und Blank- und Aufprallwaffen)), nach Endbenutzer (Militär, Strafverfolgungsbehörden, Zivilisten und private Sicherheit), nach Anwendung (professionelles Tragen im Dienst, Außerdienstliche/persönliche Beförderung durch Berufstätige, zivile Personen, Sport/Training und

WICHTIGE MARKTEINBLICKE

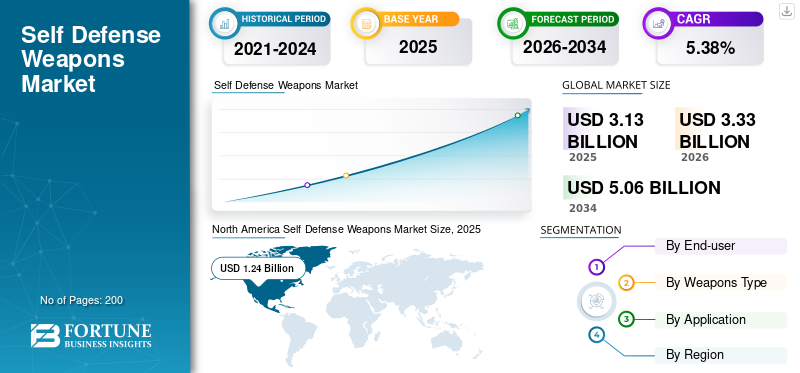

Der weltweite Markt für Selbstverteidigungswaffen wurde im Jahr 2025 auf 3,13 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,33 Milliarden US-Dollar im Jahr 2026 auf 5,06 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,38 % aufweist.

Selbstverteidigungswaffen sind persönliche Schutz- und Verteidigungswerkzeuge, die Einzelpersonen dabei helfen sollen, eine unmittelbare Bedrohung aus nächster Nähe abzuschrecken, außer Gefecht zu setzen oder ihr zu entkommen. Sie umfassen tödliche Lösungen wie kompakte Handfeuerwaffen und eine schnell wachsende Reihe weniger tödlicher Optionen, darunterPfeffersprays, Elektroschocker, Energieleitungswaffen und CO₂-betriebene Trägerraketen. Die zunehmende Wahrnehmung persönlicher und arbeitsplatzbezogener Risiken erhöht die Nachfrage seitens ziviler Nutzer, Unternehmenssicherheitsprogramme und Behörden des öffentlichen Sektors. Darüber hinaus bevorzugen Aufsichtsbehörden, Versicherer und Arbeitgeber zunehmend weniger tödliche Gewaltoptionen, um die Haftung und das Reputationsrisiko zu verringern, was direkt die Nachfrage nach Energiestrahlwaffen, Sprays und Trägerraketen antreibt.

Darüber hinaus führen Produktinnovationen und Markenbildung zu einer Neupositionierung von Selbstverteidigungswaffen von Nischen-Selbstverteidigungsausrüstung zu Lifestyle-Sicherheitsprodukten, unterstützt durch Schulungsinhalte, mobile Apps und Abonnementmodelle. Zusammengenommen schaffen diese Dynamiken eine stabile Wachstumsbahn, auf der Axon (TASER), Byrna, Mace und SABRE als Referenzakteure hervorgehen. Gleichzeitig konkurrieren Feuerwaffenhersteller und regionale Spezialisten um Anteile in bestimmten Vertriebskanälen, Preisklassen und regulatorischen Umgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Selbstverteidigungswaffen

Der Wandel hin zu GNSS-basierten und automatisierten Inspektionssystemen stellt einen technologischen Trend dar

Der hervorstechendste Technologietrend auf dem Markt ist die Verlagerung hin zu GNSS-basierter Navigationsvalidierung und automatisierten Flugprofilen. Diese Systeme ermöglichen eine höhere Genauigkeit bei der Kalibrierung von Navigationshilfen und minimieren gleichzeitig menschliche Fehler und Missionsdauer. Fortschrittliche Datenprotokollierung, KI-gestützte Routenplanung und Echtzeit-Tools zur Signalintegritätsbewertung steigern die Effizienz von Selbstverteidigungswaffen. Der Einsatz von Inspektionsflugzeugen mit doppeltem Verwendungszweck, die sowohl konventionelle als auch satellitengestützte Systeme bedienen können, nimmt bei Flugsicherungsorganisationen und Verteidigungsbetreibern zu. Die Automatisierung erstreckt sich auch auf das Missionsmanagement und verbessert die Wiederholbarkeit und Betriebssicherheit.

- Im August 2025 stellte die deutsche Aerodata AG ein verbessertes automatisiertes Selbstverteidigungswaffensystem vor, das GNSS-Signalkartierung und KI-gesteuerte Missionsplanung integriert und sowohl für zivile als auch für militärische Kalibrierungsflotten konzipiert ist.

MARKTDYNAMIK

MARKTREIBER

Verlagerung hin zu weniger tödlicher „Mittelweg“-Selbstverteidigung, um das Marktwachstum voranzutreiben

Das Wachstum des Marktes für Selbstverteidigungswaffen wird zunehmend durch die Nachfrage nach einem weniger tödlichen Einsatz einer Schusswaffe angetrieben. Haushalte, Arbeitgeber und öffentliche Behörden suchen nach Tools, die einen Angreifer abschrecken oder außer Gefecht setzen und gleichzeitig das Risiko von Todesfällen, politischen Gegenreaktionen und Rechtsstreitigkeiten minimieren. Dies erweitert die gesamte Branche über die traditionellen Waffenbesitzer hinaus und umfasst auch Erstkäufer, Unternehmenssicherheitsprogramme und Kunden des öffentlichen Sektors. Weniger tödliche Projektilwerfer, Energieleitungswaffen und intelligente Pfeffersprays werden als alltägliche Sicherheitsprodukte und nicht als taktische Nischenausrüstung positioniert, unterstützt durch Schulungen, digitale Inhalte und markengeführte Communities. Das Ergebnis ist eine strukturelle Verlagerung der Ausgaben von rein tödlichen Plattformen hin zu einem breiteren Portfolio im Bereich der persönlichen Sicherheit, mit einer starken Anziehungskraft in Nordamerika und einer allmählichen Aufholjagd in Europa und Asien.

MARKTBEGRENZUNGEN

Regulatorische Fragmentierung und Rechtsunsicherheit bremsen das Marktwachstum

Trotz attraktiver Wachstumsgrundlagen ist der Markt für Selbstverteidigungswaffen durch ein fragmentiertes und volatiles regulatorisches Umfeld eingeschränkt. Die Definitionen von „Schusswaffe“, „elektronische Waffe“ und „chemisches Spray“ variieren stark je nach Gerichtsbarkeit und beeinflussen, wer Geräte kaufen, tragen oder verkaufen darf und unter welchen Bedingungen. Für Hersteller und Händler führt dies zu komplexen Compliance-Anforderungen, häufigen Etikettenänderungen und Einschränkungen beidirekt an den VerbraucherKanäle. Für Endverbraucher behindert die rechtliche Unklarheit darüber, wo Produkte befördert werden dürfen (z. B. Schulen, öffentliche Verkehrsmittel, Arbeitsplätze), die Akzeptanz und erhöht das wahrgenommene rechtliche Risiko. Gerichtsentscheidungen können sich auch gegen die Branche auswirken, wobei einige Urteile eine restriktive Sicht auf den verfassungsrechtlichen Schutz von Elektroschockpistolen und Tasern haben. Um diese Beschränkungen zu überwinden, begannen Unternehmen mit der Entwicklung von Produkten und Schulungshandbüchern, um Konflikte mit Regulierungsbehörden in der Selbstverteidigungswaffenindustrie zu vermeiden.

- Im März 2025 bestätigte ein US-Bundesbezirksrichter die Verbote von Elektroschockpistolen und Tasern im Bundesstaat New York und in der Stadt New York und bestätigte, dass es Zivilisten dort trotz breiterer nationaler Liberalisierungstendenzen weiterhin verboten ist, diese Geräte zu besitzen.

MARKTCHANCEN

Die Einführung institutioneller und betrieblicher Sicherheitssysteme stellt eine große Marktchance dar

Ein erhebliches Aufwärtspotenzial liegt bei institutionellen und geschäftlichen Sicherheitskunden, die Gewaltoptionen neu bewerten. Große Arbeitgeber, Logistikunternehmen, kritische Infrastrukturstandorte und Justizvollzugsanstalten stehen unter dem Druck, ihre Mitarbeiter zu schützen und gleichzeitig Zwischenfälle mit tödlicher Gewalt und die damit verbundenen Haftungen zu begrenzen. Für Anbieter eröffnet dies mehrjährige Rahmenbedingungen für Energiestrahlwaffen, Trägerraketen, Pfefferspray und Schulungsdienste, oft gebündelt mit digitalen Beweisen und Tools für das Vorfallmanagement. Da die Selbstverteidigungstechnologie zunehmend standardisiert und überprüfbar wird, wird es für Vorstände, Versicherer und Aufsichtsbehörden einfacher, weniger tödliche Lösungen als Teil formeller Sorgfaltspflichtprogramme zu akzeptieren.

- Im August 2025 erhöhte Axon seine Umsatzprognose für 2025 aufgrund der starken Nachfrage von Regierungs- und Unternehmenskunden nach Selbstverteidigung und seinen TASER-Geräten und Sicherheitstechnologie. Dazu gehört auch ein großes internationales Logistikunternehmen, das seine nichttödlichen Fähigkeiten verbessern möchte.

HERAUSFORDERUNGEN DES MARKTES

Sicherheit, Missbrauch und Wirksamkeit auf dem Prüfstand stellen eine Bedrohung für das Marktwachstum dar

Der Markt für Selbstverteidigungswaffen steht vor Herausforderungen in Bezug auf Sicherheit, Missbrauch und Leistung in der Praxis. Der zunehmende zivile Einsatz hat zu mehr unbeabsichtigten Freisetzungen und sekundären Expositionsvorfällen in überfüllten Umgebungen geführt, was zu Forderungen nach strengeren Schulungen und klareren Kennzeichnungen geführt hat. Gleichzeitig haben Strafverfolgungsdaten und unabhängige Untersuchungen gezeigt, dass es bei einigen Energiewaffen nicht triviale Ausfallraten gibt, was Fragen zur Zuverlässigkeit in Stressszenarien aufwirft und die Kritik von Aktivisten und Medien anheizt. Missbrauchsfälle – etwa Übergriffe mit legal erworbenen Sprays oder Geräten, die außerhalb der rechtmäßigen Selbstverteidigung eingesetzt werden – stellen ein Reputations- und Regulierungsrisiko für die gesamte Kategorie dar. Anbieter müssen daher in Produktdesign, Schulungsinhalte, Nutzungsanalysen und transparente Vorfallberichte investieren, um das Vertrauen der Stakeholder aufrechtzuerhalten, insbesondere bei steigenden Volumina.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Waffentyp

Das Segment tödlicher Selbstverteidigungswaffen wird aufgrund höherer Stückpreise tödlicher Waffen und wachsender Nachfrage wachsen

Basierend auf dem Waffentyp wird der Markt in nicht-tödliche/weniger-tödliche Waffen und tödliche Selbstverteidigungswaffen unterteilt.

Das Segment der tödlichen Selbstverteidigungswaffen ist der größte Waffentyp und macht über 60 % des Weltmarktes aus. Diese Dominanz des Segments ist auf den vergleichsweise höheren Stückpreis tödlicher Waffen im Vergleich zu nichttödlichen Waffen zurückzuführen, mit einer stagnierenden zivilen Nachfrage nach persönlichem Schutz und einem obligatorischen Beschaffungsprozess für Seitenwaffen bei militärischen und Strafverfolgungszwecken. Darüber hinaus priorisieren Verteidigungsbehörden weiterhin kompakte tödliche Waffen für Nahbegegnungen und Schutzaufgaben, was zu einem Gesamtwachstum des Segments führt.

- Im November 2024 vergab die US-Armee neue Aufträge für die SIG Sauer M17/M18-Seitenwaffe der nächsten Generation, um die Verfügbarkeit im aktiven Dienst und bei Einheiten der Nationalgarde zu erweitern und so die anhaltenden weltweiten Investitionen in tödliche persönliche Verteidigungswaffen zu verstärken.

Es wird erwartet, dass das Segment der nichttödlichen/wenigertödlichen Waffen im Prognosezeitraum mit einer höheren durchschnittlichen jährlichen Wachstumsrate von 5,6 % wachsen wird.

Vom Endbenutzer

Das Segment der Strafverfolgungsbehörden wächst aufgrund wiederkehrender Massenkäufe von Waffen

In Bezug auf den Endbenutzer wird der Markt in Militär, Strafverfolgung, Zivilisten und private Sicherheit kategorisiert.

Das Segment der Strafverfolgungsbehörden hält den größten Marktanteil an Selbstverteidigungswaffen, da Polizei und Sicherheitsbehörden ihre Ausrüstung kontinuierlich aktualisieren und standardisieren. Dies führt zu wiederkehrenden Großkäufen von Schusswaffen, CEDs, Sprays und Schlagstöcken. Klare Richtlinien und Sicherheitsvorschriften für Beamte sorgen außerdem dafür, dass für diese Upgrades bei Selbstverteidigungswaffen spezielle Budgets zur Verfügung stehen, sodass die Strafverfolgung im Vergleich zur zivilen und privaten Sicherheitsnachfrage dominant bleibt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Zivilisten machte einen erheblichen Anteil am Weltmarkt aus und wird im Zeitraum 2026–2034 voraussichtlich mit der höchsten jährlichen Wachstumsrate von 5,96 % wachsen.

Auf Antrag

Segment für professionelles Tragen im Einsatz aufgrund des obligatorischen Beschaffungs- und Ersatzzyklus

Basierend auf der Anwendung wird der Markt in professionelles Tragen im Dienst, außerdienstliches/persönliches Tragen durch Profis, ziviles Personal, Sport/Training und Training sowie Massenmanagement und öffentliche Ordnung unterteilt.

Das Segment der professionellen Träger im Dienst ist das größte Segment und wird durch obligatorische, politisch regulierte Beschaffungen bei Militär, Strafverfolgungsbehörden und lizenzierten Sicherheitskräften vorangetrieben. Diese Behörden müssen jeden aktiven Beamten mit standardisierten tödlichen und nicht-tödlichen Werkzeugen ausstatten, strenge Austauschzyklen einhalten und im Rahmen von Mehrjahresverträgen in großen Mengen einkaufen. Dadurch entsteht eine stabile, hochwertige Nachfragebasis, die natürlich über den zivilen oder diskretionären Einkauf hinausgeht.

Das zivile Privatpersonensegment machte einen erheblichen Anteil am Weltmarkt aus und wird voraussichtlich von 2026 bis 2034 mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 6,16 % wachsen.

Regionaler Ausblick auf den Markt für Selbstverteidigungswaffen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Self Defense Weapons Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 1,10 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 1,24 Milliarden US-Dollar den Spitzenanteil. Nordamerika ist der größte regionale Markt, der durch den dominanten Anteil der USA an den weltweiten Verteidigungsausgaben und eine beträchtliche, legal bewaffnete Zivilbevölkerung gestützt wird. US-Verteidigungs- und Heimatschutzbehörden beschaffen kompakte Karabiner, MPs, PDWs und weniger tödliche Systeme in großem Umfang, während Polizeikräfte auf Bundes-, Landes- und Kommunalebene eine wichtige installierte Basis für energiegeführte Waffen und vernetzte Sicherheitsplattformen darstellen. Der zivile Markt steigert das Volumen zusätzlich über Einzelhandelskanäle. Kanada trägt zu einer geringeren, aber erheblichen Nachfrage seitens nationaler und provinzieller Streitkräfte bei, insbesondere nach weniger tödlichen Waffen und Patrouillenkarabiner-Fähigkeiten.

- Im April 2025 berichtete SIPRI, dass die US-Militärausgaben im Jahr 2024 rund 997 Milliarden US-Dollar erreichten, was 37 % der weltweiten Verteidigungsausgaben ausmachte und einen wesentlichen Anker für die nordamerikanische Waffennachfrage darstellte.

Europa

Europa ist der zweitgrößte Markt für PDW- und Selbstverteidigungswaffen, was auf einen Anstieg der Verteidigungsausgaben und die Prioritäten im Bereich der inneren Sicherheit zurückzuführen ist. Die europäischen NATO-Mitglieder nähern sich dem Richtwert von 2 % des BIP oder übertreffen diesen, was zu einer Aufrüstung von Kleinwaffen sowohl bei den Streitkräften als auch bei der Gendarmerie sowie zu erweiterten, weniger tödlichen Fähigkeiten für Aufstands- und Grenzschutzeinheiten führt. Der Krieg in der Ukraine hat den Fokus auf Bereitschaft und Vorräte geschärft, während wiederkehrende Proteste und Migrationsdruck die Notwendigkeit skalierbarer Reaktionsoptionen verstärken. Die Beschaffung begünstigt häufig europäische OEMs, ist jedoch zunehmend offen für transatlantische Lösungen, wenn Kapazitätslücken bestehen.

Asien-Pazifik

Die Region Asien-Pazifik verzeichnet ein schnelles Wachstum und wird voraussichtlich im Zeitraum 2026–2032 mit der höchsten CAGR wachsen. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, was auf steigende Verteidigungsbudgets, komplexe Sicherheitsumgebungen und das Streben nach einheimischen Fähigkeiten zurückzuführen ist. China, Indien, Australien, Südkorea und mehrere südostasiatische Staaten modernisieren Nahkampfwaffen für Streitkräfte und Einheiten der inneren Sicherheit. In den Programmen wird häufig die inländische Entwicklung mit selektiven Importen kombiniert, da die Regierungen versuchen, die Abhängigkeit von ausländischen Lieferanten zu verringern und gleichzeitig die Leistung gegenüber älteren 9-mm-SMGs zu verbessern. Die Nachfrage ist in den Bereichen Aufstandsbekämpfung, Grenzsicherung und städtische Operationen am stärksten, wo kompakte Karabiner und PDWs einen deutlichen Fortschritt gegenüber älteren Plattformen darstellen, ohne dass umfassende Änderungen der Doktrin erforderlich sind.

Rest der Welt

Lateinamerika sowie der Nahe Osten und Afrika stellen insgesamt den wertmäßig kleinsten regionalen Block dar, bleiben jedoch in strategischer und politischer Hinsicht bedeutsam. Viele Staaten sind mit hohen Raten an Gewaltverbrechen, organisierter Kriminalität und Aufständen sowie regelmäßigen Unruhen konfrontiert. Dies treibt die wiederkehrende Beschaffung von Kompaktwaffen für Polizei, Gendarmerie und Spezialeinheiten voran, neben weniger tödlichen Ausrüstungen für öffentliche Ordnungs- und Strafvollzugseinheiten. Haushaltsvolatilität, Devisenbeschränkungen und konkurrierende soziale Prioritäten schränken jedoch den Umfang ein und fördern schrittweise Käufe, häufig durch Rahmenvereinbarungen zwischen Regierungen. Auf diesen Märkten konkurrieren Lieferanten aus Europa, den USA, Russland und aufstrebenden lokalen Herstellern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Das breite Produktangebot führender Spieler Sortiment und starkes Vertriebsnetz zur Unterstützung ihrer dominanten Stellungen

Axon verankert das institutionelle, weniger tödliche Segment mit TASER-Geräten, die in ein Software- und Cloud-Ökosystem integriert sind, was ihm hohe Umstellungskosten und eine starke Preismacht bei Käufern von Polizei und Regierung verschafft. Byrna ist auf dem Markt als wichtiger Akteur in der Kategorie nichttödlicher Abschusswaffen positioniert und expandiert schnell über E-Commerce- und Einzelhandelskanäle mit CO₂-betriebenen Trägerraketen und Zubehör. Mace konkurriert mit persönlichen Sprays und Alarmen und baut gleichzeitig schnell E-Commerce- und Produktpartnerschaften wie intelligente Pfeffersprays und -werfer aus. Auf der Waffenseite liefern Firmen wie B&T und große Gewehrhersteller Karabiner und SMGs in PDW-Länge an Ausschreibungen der Verteidigungs- und Strafverfolgungsbehörden, häufig über Rahmenverträge. Insgesamt bleibt der Markt fragmentiert, wobei regionale Marken und Händler eine übergroße Rolle in den Verbraucherkanälen spielen.

LISTE DER WICHTIGSTEN SELBSTVERTEIDIGUNGSWAFFENUNTERNEHMEN IM PROFIL

- Axon Enterprise (USA)

- Byrna Technologies(UNS.)

- Mace Security International (USA)

- SABRE (Security Equipment Corporation)(UNS.)

- Glock GmbH (Österreich)

- FN Herstal(Belgien)

- Heckler & Koch GmbH(Deutschland)

- B&T AG(Schweiz)

- SIG Sauer AG (Schweiz)

- Smith & Wesson Brands, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025 –Axon meldete im ersten Quartal 2025 einen Umsatz von 603,6 Millionen US-Dollar, ein Plus von 31 % im Vergleich zum Vorjahr, und erhöhte die Umsatzprognose für das Gesamtjahr aufgrund der starken Nachfrage nach TASER 10 und Axon Body 4 auf 2,6–2,7 Milliarden US-Dollar. Das überragende Quartal unterstreicht die robusten institutionellen Ausgaben für weniger tödliche Waffen und vernetzte Sicherheitssysteme.

- Februar 2025 –Byrna gab seine endgültigen Ergebnisse für das Geschäftsjahr 2024 bekannt und bestätigte einen Umsatz von 85,8 Millionen US-Dollar und einen Nettogewinn von 12,8 Millionen US-Dollar, was eine deutliche Trendwende gegenüber den Vorjahresverlusten darstellt. Der Rentabilitätsmeilenstein stärkt die Position des Unternehmens als führende nicht-tödliche Marke und unterstützt weitere Investitionen in Produktentwicklung und Marketing.

- Dezember 2024 –Byrna Technologies gab für das Geschäftsjahr 2024 einen vorläufigen Umsatz von 85,8 Millionen US-Dollar bekannt, was einem Wachstum von mehr als 100 % im Vergleich zu 2023 entspricht, wobei der Umsatz im vierten Quartal 28 Millionen US-Dollar erreichte. Der Anstieg, der durch nicht-tödliche Trägerraketen und Zubehör vorangetrieben wird, signalisiert eine zunehmende Akzeptanz „unbewaffneter“ Selbstverteidigungsoptionen in Verbraucher- und professionellen Kanälen.

- Mai 2024 –Die Stadt Pasadena genehmigte einen Fünfjahresvertrag mit einem Höchstvolumen von 4,51 Millionen US-Dollar mit Axon, um die Vereinbarungen über am Körper getragene Kameras und TASER zu konsolidieren und neue Produkte hinzuzufügen. Der Deal vertieft die kommunale Präsenz von Axon und zeigt, wie Waffen zunehmend gebündelt werdenSensorenund Cloud-Beweisplattformen.

- Januar 2024 –SABRE stellte auf der CES 2024 sein SMART Pepper Spray vor, das GPS-Tracking, App-Benachrichtigungen und 24/7-Überwachung integriert, um ein vernetztes Selbstverteidigungsgerät zu schaffen. Mit der Markteinführung positioniert sich SABRE am Premium-Ende des Verbrauchersegments und treibt den Markt in Richtung abonnement- und dienstbasierter Sicherheitsökosysteme.

- August 2023 –Mace Security International hat sich mit U.S. LawShield zusammengetan, um Pfeffersprays mit landesweiten Selbstverteidigungstrainings- und Rechtsberatungsdiensten zu nicht genannten finanziellen Konditionen zu bündeln. Ziel der Zusammenarbeit ist es, die Mace-Produkte zu einem umfassenderen Sicherheitsangebot zu machen und den Lifetime-Wert der Kunden durch kostenpflichtige Online- und Präsenzkurse zu steigern.

- Januar 2023 –Axon brachte seine Energiewaffe TASER 10 als leitungsgeführtes Energiegerät der nächsten Generation mit 10 Sonden und einer Reichweite von 45 Fuß auf den Markt, mit dem Ziel, die Abstandsentfernung und die Trefferwahrscheinlichkeit für Offiziere zu verbessern. Es wird erwartet, dass die Einführung die Migration von älteren TASER-Modellen beschleunigen und Axons „Moonshot“ unterstützen wird, um die Zahl der Schusswaffentoten bei Polizeieinsätzen zu senken.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,38 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Endbenutzer, Waffentyp, Anwendung und Region |

|

Vom Endbenutzer |

· Militär · Strafverfolgung · Zivilisten · Private Sicherheit |

|

Nach Waffentyp |

· Nichttödliche/wenigertödliche Waffen o Leitungsgebundene Energiegeräte (CED) o Chemisch reizende Geräte o Impact- und Kontrolltools o Akustische und visuelle Abschreckungsmittel · Tödliche Selbstverteidigungswaffen o Persönliche Schusswaffen o Blankwaffen und Schlagwaffen |

|

Auf Antrag |

· Professionelles Tragen im Einsatz · Außerdienstliches/persönliches Tragen durch Profis · Zivilpersonal · Sport / Training & Training · Crowd Management und öffentliche Ordnung |

|

Nach Geographie |

· Nordamerika (nach Endbenutzer, Waffentyp, Anwendung und Land) o USA (nach Waffentyp) o Kanada (nach Waffentyp) · Europa (nach Endbenutzer, Waffentyp, Anwendung und Land) o Vereinigtes Königreich (nach Waffentyp) o Deutschland (nach Waffentyp) o Frankreich (nach Waffentyp) o Russland (nach Waffentyp) o Nordische Länder (nach Waffentyp) o Restliches Europa (nach Waffentyp) · Asien-Pazifik (nach Endbenutzer, Waffentyp, Anwendung und Land) o China (nach Waffentyp) o Indien (nach Waffentyp) o Japan (nach Waffentyp) o Australien (nach Waffentyp) o Südkorea (nach Waffentyp) o Rest des asiatisch-pazifischen Raums (nach Waffentyp) · Rest der Welt (nach Endbenutzer, Waffentyp, Anwendung und Land) o Lateinamerika (nach Waffentyp) o Naher Osten und Afrika (nach Waffentyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,14 Milliarden US-Dollar und wird bis 2034 voraussichtlich 5,06 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert in Nordamerika bei 1,24 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine CAGR von 5,38 % aufweisen wird.

Das Segment der Strafverfolgungsbehörden ist hinsichtlich der Endnutzer marktführend.

Der Übergang zu einer weniger tödlichen „Mittelweg“-Selbstverteidigung ist ein Schlüsselfaktor für das Marktwachstum.

Axon Enterprise (USA) und Byrna Technologies (USA) sind zwei prominente Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf