Marktgröße, Anteil und Branchenanalyse für selektive katalytische Reduktion (SCR) im Automobilbereich, nach Fahrzeugtyp (Pkw, leichtes Nutzfahrzeug und schweres Nutzfahrzeug), nach Katalysatortyp (Kupferzeolith, Eisenzeolith und andere), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

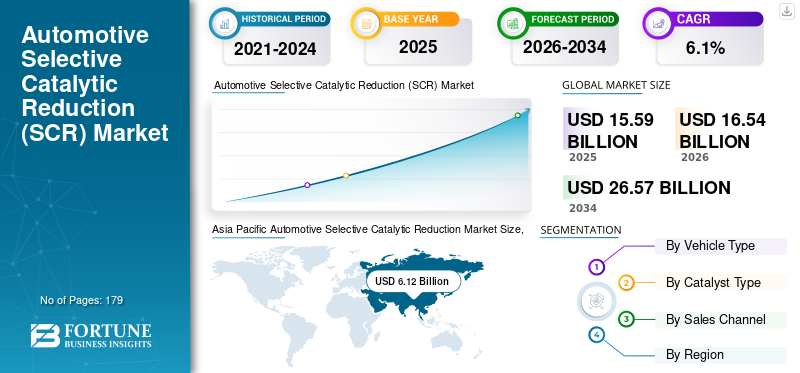

Die globale Marktgröße für selektive katalytische Reduktion in der Automobilindustrie wurde im Jahr 2025 auf 15,59 Milliarden US-Dollar geschätzt und wird voraussichtlich von 16,54 Milliarden US-Dollar im Jahr 2026 auf 26,57 Milliarden US-Dollar im Jahr 2034 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,10 % zwischen 2026 und 2034 entspricht. Der asiatisch-pazifische Raum dominierte den Automobilmarkt für selektive katalytische Reduktion mit einem Marktanteil von 39,22 % im Jahr 2025.

SCR-Systeme ermöglichen Dieselmotoren eine bessere Kraftstoffeffizienz und Leistung bei gleichzeitiger Reduzierung der Emissionen. Durch Einspritzen einer Lösung auf Harnstoffbasis, wie z. B. Ad Blue, in dieAbgasanlageDieses System wandelt NOx in harmlosen Stickstoff und Wasserdampf um. Dieser Prozess ermöglicht es Automobilherstellern, die Motorleistung zu optimieren, ohne die Emissionswerte zu beeinträchtigen. Diese Systeme sind effizienter, kompakter und zuverlässiger geworden. Fortschritte bei der Formulierung und dem Design von Katalysatoren haben zu verbesserten Umwandlungsraten und einer geringeren Systemgröße geführt, wodurch es für Automobilhersteller einfacher wird, katalytische Reduktionstechnologie in ihre Fahrzeuge zu integrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für selektive katalytische Reduktion im Automobilbereich

Marktgröße:

- Wert 2025: 15,59 Milliarden US-Dollar

- Wert 2026: 16,54 Milliarden US-Dollar

- Prognosewert 2034: 26,57 Mio. USD, mit einem CAGR von 6,1 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum hatte im Jahr 2025 mit 39,22 % den größten Anteil, was auf die hohe Produktion und den Verkauf von Nutzfahrzeugen, insbesondere in China und Indien, zurückzuführen ist.

- Es wird erwartet, dass Europa eine stetige Wachstumsrate von 5,9 % CAGR aufweisen wird, unterstützt durch strenge Emissionsnormen und etablierte Fahrzeugflotten.

Branchentrends:

- Ausweitung des SCR-Einsatzes in Personenkraftwagen, der früher eher in schweren Nutzfahrzeugen üblich war.

- Konzentrieren Sie sich auf verbesserte Katalysatorformulierungen wie Kupferzeolith und Eisenzeolith, um die NOx-Umwandlung zu verbessern und den Harnstoffverbrauch zu senken.

- Steigender Trend zur Integration von SCR mit anderen Emissionskontrolltechnologien wie EGR (Abgasrückführung) für umfassende Compliance.

Treibende Faktoren:

- Umsetzung strenger Emissionsvorschriften weltweit

- Steigende Nachfrage nach kraftstoffeffizienten und umweltfreundlichen Fahrzeugen.

- Regierung drängt auf nachhaltige Automobiltechnologien und eine Reduzierung der Stickoxidemissionen (NOx) von Fahrzeugen.

Das selektive katalytische Reduktionssystem für die Automobilindustrie hat im letzten Jahrzehnt eine große Nachfrage in der Automobilindustrie erfahren. Die katalytische Reduktionstechnologie wird hauptsächlich zur Reduzierung schädlicher Emissionen von Dieselmotoren eingesetzt, insbesondere von Kohlendioxid und Stickoxiden (NOx), die maßgeblich zur Luftverschmutzung und Smogbildung beitragen. Strenge Emissionsvorschriften auf der ganzen Welt waren eine wichtige Triebkraft für die Einführung katalytischer Reduktionssysteme. Aufsichtsbehörden wie die Environmental Protection Agency (EPA) in den USA und der Europäischen Union haben strenge Emissionsstandards für Fahrzeuge eingeführt und verlangen von den Automobilherstellern, die NOx-Emissionen zu reduzieren. Diese Systeme haben sich als wirksame Lösung zur Einhaltung dieser Vorschriften erwiesen.

Darüber hinaus hat die Entwicklung von Onboard-Diagnose- und Steuerungssystemen die Wirksamkeit von SCR-Systemen und deren Einhaltung von Emissionsnormen verbessert. Das wachsende öffentliche Bewusstsein für Umweltprobleme und die negativen Auswirkungen von Fahrzeugemissionen setzt die Automobilhersteller unter Druck, sauberere Technologien zu entwickeln. Verbraucher machen sich zunehmend Sorgen um die Luftqualität und entscheiden sich eher für Fahrzeuge, die mit Systemen oder anderen fortschrittlichen Emissionskontrolltechnologien ausgestattet sind.

Markttrends für selektive katalytische Reduktion im Automobilbereich

Zunehmende Einführung katalytischer Reduktionssysteme in Personenkraftwagen und Entwicklung fortschrittlicher SCR-Katalysatoren zur Ankurbelung des Marktwachstums

Während die SCR-Technologie überwiegend in verwendet wirdNutzfahrzeuge, gibt es einen wachsenden Trend, katalytische Reduktionssysteme auch in Personenkraftwagen einzusetzen. Dies ist auf strengere Emissionsvorschriften und die Notwendigkeit für Automobilhersteller zurückzuführen, die NOx-Emissionen von Dieselmotoren zu reduzieren. Katalytische Reduktionssysteme bieten eine wirksame Lösung, um diese Vorschriften zu erfüllen und gleichzeitig die Fahrzeugleistung und Kraftstoffeffizienz aufrechtzuerhalten.

Hersteller investieren kontinuierlich in Forschung und Entwicklung, um die Leistung von SCR-Katalysatoren zu verbessern. Dazu gehören die Optimierung von Katalysatorformulierungen, die Verbesserung der Haltbarkeit und die Steigerung der Umwandlungseffizienz. Fortschrittliche Katalysatoren tragen dazu bei, höhere NOx-Reduktionsraten zu erreichen und die Abhängigkeit vom Harnstoffverbrauch zu verringern, was zu einer verbesserten Gesamteffizienz des selektiven katalytischen Reduktionssystems im Automobil führt. Die Kombination von katalytischer Reduktion mit Abgasrückführungssystemen (AGR) gewinnt in der Automobilindustrie zunehmend an Bedeutung. Die AGR trägt zur Reduzierung der NOx-Emissionen bei, indem sie einen Teil der Abgase zurück in die Brennkammer zurückführt. Durch die Integration der katalytischen Reduktion in die AGR können Automobilhersteller eine noch höhere NOx-Reduktion erreichen, was zu einer besseren Einhaltung strenger Emissionsvorschriften führt.

FAHRFAKTOREN

Strenge staatliche Vorschriften zur Förderung des Marktwachstums

Das Wachstum des Marktes für selektive katalytische Reduktion im Automobilbereich wird auf strenge staatliche Vorschriften in Bezug auf Fahrzeugemissionen zurückgeführt. Die EU hat strenge Emissionsnormen eingeführt, die sogenannten Euro-Normen. Diese Standards legen Grenzwerte für verschiedene Schadstoffe fest, darunter Stickoxide (NOx), die von Fahrzeugen ausgestoßen werden. Die 2014 in Kraft getretene Euro-6-Norm schreibt strenge Grenzwerte für den NOx-Ausstoß von Dieselfahrzeugen vor. Um diese Vorschriften einzuhalten, haben Automobilhersteller in ihren Fahrzeugen in großem Umfang katalytische Reduktionssysteme eingeführt. Außerdem hat die EPA Emissionsvorschriften für Fahrzeuge in den USA eingeführt. Beispielsweise legen die Heavy-Duty Engine and Vehicle Standards der EPA Grenzwerte für NOx-Emissionen von Schwerlastfahrzeugen fest. Um die Standards zu erfüllen, erfordern die Vorschriften den Einsatz fortschrittlicher Emissionskontrolltechnologien, wie z. B. selektive katalytische Reduktionssysteme für Kraftfahrzeuge. Es wird erwartet, dass das zunehmende Bewusstsein für die Umwelt und die zunehmenden staatlichen Normen zur Kontrolle des Verschmutzungsgrads das Marktwachstum ankurbeln werden. Staatliche Vorschriften haben dazu beigetragen, die Nachfrage nach katalytischen Reduktionssystemen in Fahrzeugen anzukurbeln. Die Vorschriften schreiben strenge Grenzwerte für NOx-Emissionen vor und zwingen die Automobilhersteller dazu, fortschrittliche Emissionskontrolltechnologien wie katalytische Reduktionssysteme einzuführen, um die Anforderungen zu erfüllen und die Einhaltung sicherzustellen.

EINHALTENDE FAKTOREN

Die begrenzte Verfügbarkeit von AdBlue-Infrastrukturen und die steigende Nachfrage nach Elektrofahrzeugen können das Marktwachstum bremsen

Die SCR-Systeme erfordern eine dedizierte Infrastruktur für die Speicherung und Verteilung der harnstoffbasierten Lösung (AdBlue). Zu dieser Infrastruktur gehören AdBlue-Tankstellen, die möglicherweise nicht so weit verbreitet sind wie herkömmliche Tankstellen. Die begrenzte Verfügbarkeit der AdBlue-Infrastruktur kann insbesondere in ländlichen Gebieten oder Regionen mit weniger entwickelter Infrastruktur zu Herausforderungen führen. Darüber hinaus ist der rasante Anstieg der Nachfrage nachElektrofahrzeugeist einer der Hauptfaktoren, die das Marktwachstum hemmen.

Trotz dieser Einschränkungen bleiben katalytische Reduktionssysteme jedoch eine entscheidende Technologie zur Reduzierung von NOx-Emissionen und zur Einhaltung strenger Emissionsvorschriften. Automobilhersteller und Anbieter von katalytischer Reduktionstechnologie arbeiten weiterhin daran, diese Einschränkungen durch technologische Fortschritte und verbesserte Systemintegration zu beseitigen, um die optimale Leistung von katalytischen Reduktionssystemen in Fahrzeugen sicherzustellen.

SEGMENTIERUNGSANALYSE

Nach Fahrzeugtypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der schweren Nutzfahrzeuge dominiert den Markt aufgrund zunehmender Umweltnormen verschiedener Regierungen

Der Markt ist nach Fahrzeugtyp in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt.

Es wird erwartet, dass das Segment der schweren Nutzfahrzeuge im Prognosezeitraum den Markt dominieren wird. Die Nachfrage nach selektiven katalytischen Reduktionssystemen für Kraftfahrzeuge in schweren Nutzfahrzeugen wie Lastkraftwagen und Bussen ist erheblich. Schwere Nutzfahrzeuge unterliegen weltweit strengen Emissionsvorschriften, die von Regierungen und Aufsichtsbehörden auferlegt werden. Ziel dieser Vorschriften ist es, die Umweltauswirkungen von Dieselmotoren, insbesondere den Ausstoß von Stickoxiden (NOx), zu verringern. Diese Systeme sind bei der Reduzierung von NOx-Emissionen hochwirksam und daher eine bevorzugte Wahl für Hersteller schwerer Nutzfahrzeuge, um die Einhaltung von Emissionsnormen sicherzustellen.

Das Pkw-Segment wird im Jahr 2026 einen Marktanteil von 49,9 % ausmachen. Das Wachstum des Pkw-Segments treibt auch das Wachstum des Marktes für selektive katalytische Reduktion voran. Schätzungen zufolge wird das Pkw-Segment im Jahr 2025 einen Wert von 2,18 Milliarden US-Dollar erreichen. Diese Systeme ermöglichen es Automobilherstellern, die Leistung und Kraftstoffeffizienz von Pkw zu optimieren. Autohersteller können die Motorparameter durch eine wirksame Reduzierung der NOx-Emissionen optimieren, um die Leistungs- und Drehmomenteigenschaften zu verbessern, ohne die Emissionswerte zu beeinträchtigen. Dies ermöglicht eine bessere Leistung und einen besseren Kraftstoffverbrauch für Diesel-Pkw, was voraussichtlich das Segmentwachstum auf dem Markt ankurbeln wird.

Durch Katalysatortypanalyse

Es wird erwartet, dass die Fähigkeit von Kupferzeolith, hohen Temperaturen standzuhalten, das Wachstum des Segments vorantreiben wird

Basierend auf dem Katalysatortyp ist der Markt in Kupferzeolith, Eisenzeolith und andere (Vanadium, Titan) unterteilt.

Aufgrund seiner Fähigkeit, bei hohen Temperaturen von 180 bis 600 Grad Celsius zu arbeiten und der überlegenen Effizienz bei der Umwandlung von Stickoxiden, nimmt das Kupferzeolith-Segment den größten Anteil am Weltmarkt ein.

Das Eisenzeolith-Segment dürfte im Prognosezeitraum aufgrund seiner überlegenen Eigenschaften, wie z. B. hoher thermischer Stabilität gepaart mit Kontrolle über breitere Betriebsbedingungen, ebenfalls ein gutes Marktwachstum verzeichnen.

Durch Vertriebskanalanalyse

Die wachsende Nachfrage nach Dieselfahrzeugen unterstützt die Nachfrage im OEM-Segment

Basierend auf dem Vertriebskanal wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment dominierte den Markt mit einem Anteil von 70,1 % im Jahr 2025. Dieselmotoren, die für ihre höheren NOx-Emissionen als Benzinmotoren bekannt sind, sind in vielen Regionen und Branchen immer noch weit verbreitet. SCR-Systeme werden häufig in Dieselfahrzeugen eingesetzt, um die erforderlichen Emissionsreduzierungen zu erreichen. Da die Nachfrage nach Dieselfahrzeugen anhält, wächst der Markt für selektive katalytische Reduktion im Automobilbereich weiter. OEMs arbeiten häufig mit Lieferanten von katalytischen Reduktionssystemen zusammen, um diese in ihre Fahrzeuge zu entwickeln und zu integrieren. Diese Partnerschaften ermöglichen den Austausch von Fachwissen, Ressourcen und Technologie und ermöglichen eine effiziente Entwicklung und Integration katalytischer Reduktionssysteme. Starke Zulieferernetzwerke ermöglichen OEMs den Zugang zu zuverlässigen und hochwertigen Systemkomponenten und fördern so das Wachstum OEM-montierter SCR-Systeme in Fahrzeugen.

Auch die Nachfrage nach Ersatzteilen steigt. Mit der wachsenden Nachfrage nach Aftermarket-SCR-Systemen steigt auch die Verfügbarkeit von Nachrüstlösungen auf dem Markt. Verschiedene Hersteller und Zulieferer bieten nachträglich katalytische Reduktionssysteme für die Nachrüstung an. Dieser expandierende Markt bietet Fahrzeugbesitzern, die ihre Emissionen durch Nachrüstung reduzieren möchten, mehr Optionen und Wahlmöglichkeiten.

REGIONALE ANALYSE

Asia Pacific Automotive Selective Catalytic Reduction Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum hält aufgrund des zunehmenden Bewusstseins der Fahrzeugkäufer für die Verkehrssicherheit den höchsten Marktanteil

Es wird erwartet, dass der asiatisch-pazifische Raum im gesamten Prognosezeitraum den Marktanteil der selektiven katalytischen Reduktion im Automobilbereich dominieren wird. Der asiatisch-pazifische Raum ist ein schnell wachsender Markt für Automobilverkäufe, wobei der Fahrzeugbesitz in den letzten Jahren deutlich zugenommen hat. Es wird erwartet, dass der Markt in China mit einer konstanten jährlichen Wachstumsrate von 18,5 % wächst. Der Anstieg der Fahrzeugverkäufe, insbesondere in China und Indien, trug zur zunehmenden Einführung katalytischer Reduktionssysteme bei. Da immer mehr Fahrzeuge auf den Markt kommen, ist die Nachfrage nach Emissionskontrolltechnologien, einschließlich katalytischer Reduktionssysteme, gestiegen. Der asiatisch-pazifische Raum verfügt über einen bedeutenden Nutzfahrzeugmarkt, einschließlich Lastkraftwagen und Busse, die für Transport, Logistik und öffentliche Verkehrsmittel eingesetzt werden. Diese Systeme werden häufig in Nutzfahrzeugen, insbesondere solchen mit Dieselantrieb, eingesetzt, um die NOx-Emissionen zu reduzieren. Das Wachstum des Nutzfahrzeugmarktes in der Region hat die Nachfrage nach diesen Systemen erhöht. Es wird erwartet, dass der Markt für selektive katalytische Reduktion im Automobilbereich in Japan im Jahr 2025 einen geschätzten Wert von 0,88 Milliarden US-Dollar erreichen wird.

Nordamerika

Außerdem wird erwartet, dass die Nachfrage nach katalytischen Reduktionssystemen auf dem nordamerikanischen Markt mit einer gesunden Wachstumsrate wachsen wird. Die Regierungen in Nordamerika haben verschiedene Richtlinien und Anreize eingeführt, um die Einführung saubererer und effizienterer Fahrzeugtechnologien zu fördern. Erstausrüster (OEMs) in Nordamerika integrieren zunehmend katalytische Reduktionssysteme in ihre Fahrzeugmodelle. Sie erkennen den Bedarf an fortschrittlichen Sicherheitsfunktionen und möchten ihre Fahrzeuge durch die serienmäßige oder optionale katalytische Reduktion differenzieren. Der Marktwettbewerb zwischen OEMs treibt die Nachfrage nach diesen Systemen in der Region weiter an.

Europa

Europa wird voraussichtlich eine jährliche Wachstumsrate von 5,9 % aufweisen.

WICHTIGSTE INDUSTRIE-AKTEURE

Tenneco Inc. ist mit fortschrittlichen Technologielösungen führend auf dem Markt für selektive katalytische Reduktion im Automobilbereich

Tenneco Inc. ist ein weltweit führender Hersteller, Designer und Vermarkter von Automobilprodukten für Aftermarket- und Erstausrüsterkunden. Seine vier Geschäftsbereiche Ride Performance, Motor Parts, Powertrain und Clean Air bedienen Kunden weltweit mit fortschrittlichen Technologielösungen.

Ein weiterer wichtiger Akteur ist Faurecia, ein weltweit führender Anbieter von Automobiltechnologien. Das Unternehmen verfügt über vier strategische Geschäftsgruppen – Faurecia Interiors, Faurecia Seating, Faurecia Clean Mobility und Faurecia Clarion Electronics –, die bahnbrechende Lösungen für die Herausforderungen der Automobilindustrie bieten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Envirotherm GmbH (Deutschland)

- Cormetech (USA)

- Johnson Matthey(VEREINIGTES KÖNIGREICH.)

- BASF(Deutschland)

- Ceram-Ibiden (Österreich)

- BOSCH (Deutschland)

- Bosal(Belgien)

- Faurecia(Frankreich)

- Magneti Marelli SPA (Italien)

- Haldor Topsoe (Dänemark)

- Tenneco Inc. (USA)

- Röchling-Gruppe(Deutschland)

- Plastic Omnium (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2022 –Große Lastwagen und moderne Diesel, Autos und Vierräder werden nicht stecken bleiben, nachdem ein Bundeszuschuss in Höhe von 30 Millionen US-Dollar an ein Unternehmen in Brisbane eine unterbrechungsfreie Versorgung mit Ad Blue-Emissionsbehandlungsflüssigkeit gewährleistet.

- Dezember 2021 –BMW Australia sicherte die Versorgung seiner Kunden mit Dieselfahrzeugen für sein Händlernetz mit AdBlue, da es landesweit zu einem Mangel an der emissionsmindernden Additivflüssigkeit kam.

- April 2020 -Mahindra, ein bekannter Automobilhersteller, kündigte die Einführung des selektiven katalytischen Reduktionssystems zur Abgasbehandlung für seinen 2,2-Liter-Dieselmotor mHAWK an, um die Bs6-Emissionsnormen zu erfüllen. Die meistverkauften Fahrzeuge des Mahindra, der Scorpio, der neue Thar und der XUV 500, verwenden diesen Motor.

- August 2019 -Volkswagen, ein führender Fahrzeughersteller, hat ein neues SCR-System mit „Twin-Dosing“ entwickelt. Diese neue Technologie ist in seinem Passat 2.0 TDI Evo verfügbar, der die Abgasnorm Euro 6d erfüllt.

- Februar 2019 –Eberspächer Exhaust Technology International und Sharda Motor Industries Ltd. haben eine Vereinbarung für ein Joint Venture geschlossen. Im Rahmen dieses Joint Ventures werden die Unternehmen Abgassysteme für Nutzfahrzeughersteller für den indischen Markt entwickeln, produzieren und vertreiben.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Dienstleistungen und Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp

|

|

Nach Katalysatortyp

|

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights gibt an, dass der Markt laut ihrem Bericht im Jahr 2025 auf 15,59 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 26,57 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,1 % verzeichnen wird.

Die zunehmende staatliche Regulierung in Bezug auf Fahrzeugemissionen ist einer der wesentlichen Faktoren, die das Marktwachstum vorantreiben.

Der asiatisch-pazifische Raum war im Jahr 2025 Marktführer.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 179

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf