Marktgröße, Anteil und Branchenanalyse von Siliziumtetrachlorid, nach Qualität (technische Qualität und elektronische Qualität), nach Anwendung (pyrogene Kieselsäure, Polysilizium, optische Fasern, chemische Zwischenprodukte und andere), nach Endverbrauchsindustrie (Halbleiter und Elektronik, Solar, Telekommunikation, Siliziumchemikalien und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Siliziumtetrachlorid

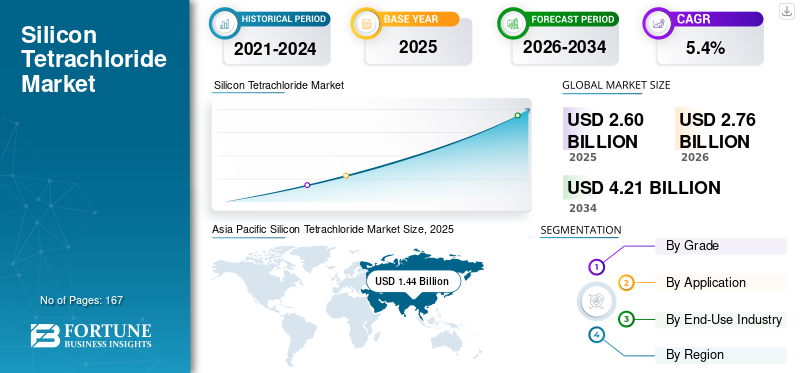

Die globale Marktgröße für Siliziumtetrachlorid wurde im Jahr 2025 auf 2,60 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,76 Milliarden US-Dollar im Jahr 2026 auf 4,21 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweist. Der asiatisch-pazifische Raum dominierte den Siliziumtetrachlorid-Markt mit einem Marktanteil von 55,38 % im Jahr 2025.

Siliziumtetrachlorid (SiCl4) ist eine Chlorsilanverbindung, die als entscheidendes Zwischenprodukt bei der Herstellung von Quarzstaub, Vorformen für optische Fasern, synthetischem Quarzglas, halbleiterbezogenen Siliziummaterialien und ausgewählten chemischen Siliziumzwischenprodukten verwendet wird. Es wird auch auf Chlorsilanbasis hergestelltPolysiliziumHerstellung; Ein erheblicher Teil dieses Volumens wird jedoch typischerweise zurückgewonnen und in integrierten Prozesskreisläufen wieder in Trichlorsilan umgewandelt.

Der Markt wird durch die steigende Nachfrage nach hochreinen Siliziummaterialien in der Halbleiterfertigung, der Telekommunikationsinfrastruktur und nachgelagerten Siliziumchemikalien gestärkt. Die Organisation World Semiconductor Trade Statistics prognostizierte, dass der globale Halbleitermarkt im Jahr 2025 ein Volumen von 700,9 Milliarden US-Dollar erreichen wird. Darüber hinaus betonte Tokuyama in seiner Geschäftsbesprechung für das Geschäftsjahr 2025, dass die Nachfrage nach Glasfasern durch Kabel angetrieben wird, die Server innerhalb und zwischen KI-Rechenzentren verbinden, wo hochreines Siliziumtetrachlorid nach wie vor ein entscheidender Vorläufer ist.

Der Markt wird von mehreren großen Akteuren dominiert, darunter Tokuyama Corporation, PCC Group, Evonik Industries AG, Hemlock Semiconductor, Wacker Chemie AG, Merck KGaA und OCI, die an der Spitze der Branche stehen. Starke Positionen bei hochreinen Chlorsilanen, speziellen Siliziumchemikalien, optischen Fasermaterialien und halbleiterbezogenen Siliziumzwischenprodukten haben ihre globale Marktpräsenz untermauert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Siliciumtetrachlorid

Hochreine und anwendungsspezifische Qualitäten bestimmen das Marktwachstum neu

Ein bemerkenswerter Trend auf dem Markt ist die Verlagerung von allgemeinen industriellen Chlorsilananwendungen hin zu spezielleren, hochreinen Qualitäten für optische Fasern, Halbleitermaterialien und fortschrittliche Siliziumchemie. Tokuyama vermarktet SiCl4 speziell für Anwendungen im Zusammenhang mit synthetischem Quarzglas, optischen Fasern und Siliziumdioxid. Im Gegensatz dazu bietet Merck SiCl4 als Teil seines halbleiterorientierten Sortiments an und betont seine Rolle als Zwischenprodukt bei der Herstellung von hochreinem Polysilizium. Diese Verschiebung zeigt, dass das Marktwachstum mittlerweile nicht nur vom Chemikalienvolumen abhängt, sondern auch von Reinheitsgraden, Destillationstechniken und der Erhaltung der Qualität bei hochspezialisierten Anwendungen.

Die Investitionstätigkeit in Siliziummaterialien in Halbleiterqualität unterstützt den Trend zusätzlich. Wacker hat im Jahr 2025 in Burghausen eine neue Produktionslinie für hochreines Polysilizium in Halbleiterqualität eingeweiht und angekündigt, die Kapazität für höchste Halbleiterqualität langfristig um mehr als 50 % zu erhöhen. Da SiCl4 nach wie vor ein wichtiges Zwischenprodukt bei der Siliziumreinigung auf Chlorsilanbasis ist, steigern diese Investitionen indirekt die Nachfrage nach höherreinem SiCl4 und unterstützen Technologien entlang der gesamten Wertschöpfungskette.

Die Nachfrage nach optischen Fasern entwickelt sich zu einem wichtigen Wachstumsfaktor für den Siliziumtetrachlorid-Markt. Tokuyamas Geschäftsbericht zum Geschäftsjahr 2025 zeigt, dass die Nachfrage nach Glasfasern, die überwiegend aus hochreinem Siliziumtetrachlorid hergestellt werden, aufgrund von Anwendungen wie KI steigtRechenzentrumZusammenhänge. Infolgedessen wird der Markt zunehmend spezialisierter, wobei der Wert zunehmend auf qualitätsempfindliche, technologieintensive Endanwendungen ausgerichtet ist und nicht nur auf den industriellen Massenhandel.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Das Wachstum im Halbleiter- und Glasfaserbereich steigert die Nachfrage nach hochreinem SiCl4

Siliziumtetrachlorid gewinnt zunehmend an Bedeutung in der halbleiterbezogenen Siliziumverarbeitung und der Herstellung optischer Fasern, wo hohe Reinheit, Kontrolle von Verunreinigungen und Prozesszuverlässigkeit von größter Bedeutung sind. Merck erkennt SiCl4 als Zwischenprodukt bei der Herstellung von hochreinem Polysilizium, während Tokuyama es ausdrücklich mit synthetischen Quarz- und Lichtwellenleiteranwendungen in Verbindung bringt. Diese Anwendungen erhöhen die Bedeutung von SiCl4 als Material, das durch spezifische Spezifikationen vorgegeben wird.

Makronachfragesignale unterstützen diesen Trend. Die Prognose der World Semiconductor Trade Statistics deutet auf ein anhaltendes Wachstum des globalen Halbleitermarkts im Jahr 2025 hin, während die Expansion von Wacker bei Polysilicium in Halbleiterqualität eine stärkere Nachfrage nach hochreinen Silicium-Rohstoffen für Chips der nächsten Generation und KI-bezogene Anwendungen unterstreicht. Folglich wird die Nachfrage nach SiCl4 sowohl durch die zunehmende Halbleiterproduktion als auch durch den höheren Materialbedarf bei hochwertigen Siliziumanwendungen positiv beeinflusst.

Unterdessen entwickelt sich die Glasfaser-Lieferkette zu einem bedeutenden Wachstumskatalysator. Aus den Geschäftsunterlagen von Tokuyama für das Geschäftsjahr 2025 geht hervor, dass Glasfasern, die überwiegend aus hochreinem Siliziumtetrachlorid hergestellt werden, eine erhöhte Nachfrage verzeichnen, die durch KI und Rechenzentrumsinfrastruktur bedingt ist. Folglich wird der Markt durch den Ausbau der Elektronik und umfassendere Investitionen in digitale Kommunikationsnetze gestützt.

MARKTBEGRENZUNGEN

Captive Recycling in der Polysiliziumproduktion begrenzt externes Volumen

Eine erhebliche Marktbeschränkung besteht darin, dass ein erheblicher Teil der bei der Polysiliciumherstellung auf Chlorsilanbasis erzeugten Verbindung nicht extern vermarktet wird; Stattdessen wird es zurückgewonnen und wieder in Trichlorsilan umgewandelt. Hemlock Semiconductor gibt ausdrücklich an, dass Siliziumtetrachlorid zurückgewonnen und in Trichlorsilan zurückverwandelt wird, das im Prozess als primärer Rohstoff dient, während Wacker auch hochintegrierte Materialkreisläufe in der Polysiliziumproduktion beschreibt. Dieses interne Recyclingmuster schränkt den Umfang des extern gehandelten Marktes deutlich ein.

Damit liegt der Gesamtprozessdurchsatz für SiCl4 deutlich über dem des Marktes. Diese Einschränkung behindert die Expansion des Primärmarktes, insbesondere innerhalb der Solar- und Polysilicium-Wertschöpfungskette, wo der Materialumlauf zwar beträchtlich ist, externe kommerzielle Verkäufe jedoch vergleichsweise eingeschränkt sind. Daher ist das Wachstum innerhalb des Sektors stärker von nachgelagerten Anwendungen wie pyrogener Kieselsäure, optischen Fasern, synthetischem Quarz usw. abhängigHalbleiterMaterialien und nicht allein auf die gesamte Polysiliziumproduktion.

SiCl4 reagiert stark mit Feuchtigkeit und erfordert daher spezielle Handhabungs-, Lagerungs- und Transportverfahren. Nach Angaben von CAMEO Chemicals zersetzt sich die Substanz bei Kontakt mit Wasser unter Bildung von Salzsäure und Hitze. Diese Reaktionsfähigkeit kann die logistische Flexibilität einschränken und zusätzliche Compliance-Anforderungen sowohl an Lieferanten als auch an Endbenutzer stellen.

MARKTCHANCEN

KI-Infrastruktur, Glasfaser und Halbleiter-Reinheits-Upgrades erweitern die Premium-Anwendungsfälle

Eine erhebliche Chance ergibt sich aus der Verwendung von hochreinem Siliziumtetrachlorid in den Wertschöpfungsketten für optische Fasern, Quarz und moderne Halbleiter. Tokuyamas Geschäftsbericht zum Geschäftsjahr 2025 weist darauf hin, dass die Glasfaserproduktion hauptsächlich auf hochreinem SiCl4 basiert, und weist auf die steigende Nachfrage nach Kabeln zur Verbindung von Servern und Rechenzentren hin. Dieses Szenario bietet vielversprechende Aussichten für Lieferanten, die eine hervorragende Kontrolle von Verunreinigungen gewährleisten, konsistente Reinigungsstandards einhalten und leistungsstärkere Qualitäten liefern können.

Darüber hinaus etabliert die Halbleiterindustrie neue Premium-Nachfragekanäle. Die Expansion von Wacker bei Polysilizium in Halbleiterqualität und die Positionierung von Merck bei auf Halbleiter zugeschnittenen Siliziummaterialien legen nahe, dass sich das künftige Wachstum eher auf die höherwertige, spezifikationsabhängige Nachfrage als auf breite rohstoffähnliche Verkäufe konzentrieren wird. Diese Entwicklung verbessert die Marktaussichten für Anbieter, die über robuste Reinigungskapazitäten und einen fortschrittlichen Kundensupport verfügen.

Hersteller mit nachgelagerter Integration in Spezialsilika, optische Fasermaterialien und Siliziumchemie in Halbleiterqualität sind gut positioniert, um zusätzliche Wertschöpfung zu erzielen. Tokuyamas Geschäftsmaterialien verknüpfen beispielsweise seine Silica- und optischen Materialaktivitäten mit der breiteren Halbleiter- und Informationselektroniknachfrage und verdeutlichen die strategische Bedeutung von SiCl4 in höherwertigen nachgelagerten Materialökosystemen.

HERAUSFORDERUNGEN DES MARKTES

Reinheitskontrolle, Gefahrenmanagement und Qualifikationsanforderungen erhöhen weiterhin die Komplexität der Ausführung

Der Markt steht vor der anhaltenden Herausforderung, beim Umgang mit einer chemisch aggressiven Substanz eine außergewöhnlich hohe Reinheit aufrechtzuerhalten. Angesichts der Tatsache, dass diese Verbindung in der Glasfaserproduktion, der Siliziumverarbeitung für Halbleiteranwendungen und der Herstellung von synthetischem Quarz verwendet wird, bleibt die Kontaminationskontrolle von größter Bedeutung. Sowohl Tokuyama als auch Merck kategorisieren SiCl4 im Bereich der hochreinen Materialien, wo die Qualität der Destillation, das Management von Spurenverunreinigungen und die Chargenkonsistenz direkten Einfluss auf die spätere Leistung haben.

Gleichzeitig erhöhen die gefährlichen Eigenschaften von SiCl4 die betriebliche Komplexität. Der Stoff reagiert stark mit Feuchtigkeit und kann ätzende Salzsäure abgeben, wodurch die Standards für Eindämmung, Transport und sichere Prozessintegration erhöht werden. Diese Beschränkungen führen zu höheren Lieferantenkosten und verringern den Pool qualifizierter Marktteilnehmer, die in der Lage sind, sensible Endanwendungen zu bedienen.

Darüber hinaus können Qualifizierungszyklen bei Glasfaser- und Halbleiteranwendungen, bei denen langfristige Reinheitsstabilität, Prozesskompatibilität und Reproduzierbarkeit von entscheidender Bedeutung sind, eine Herausforderung darstellen. Lieferanten müssen daher nicht nur über den Preis konkurrieren, sondern auch über technische Leistungsfähigkeit, Reinigungsstandards und Unterstützung bei der Kundenqualifizierung. Diese Situation erhöht die Eintrittsbarrieren und festigt die Marktbeherrschung etablierter hochreiner Unternehmen.

Segmentierungsanalyse

Nach Klasse

Das Segment für technische Qualität ist aufgrund seiner umfassenden Verwendung in der Herstellung von pyrogener Kieselsäure führend im Markt

Basierend auf der Qualität wird der Markt in technische Qualität und elektronische Qualität unterteilt.

Das Segment der technischen Güte hielt im Jahr 2025 den größten Marktanteil, was auf seine umfangreiche Verwendung in zurückzuführen istpyrogene KieselsäureHerstellung, spezielle Siliziumchemikalien und Zwischenverarbeitungsverfahren für Silizium. PCC bezeichnet SiCl4 ausdrücklich als primären Rohstoff für die Herstellung von pyrogener Kieselsäure und als Vorläufer in siliziumbasierten industriellen Verfahren und unterstreicht damit die vorherrschende Rolle von technisch hochwertigem Material im Handel.

Es wird erwartet, dass das Elektroniksegment im gesamten Prognosezeitraum die höchste CAGR erreichen wird. Diese Expansion wird durch die steigende Nachfrage nach Halbleitermaterialien, Vorformen für optische Fasern und hochreinem Polysilizium vorangetrieben, bei denen die Kontrolle von Verunreinigungen und die Prozessqualität von größter Bedeutung sind. Das halbleiterorientierte SiCl4-Produkt von Merck und die strategische Positionierung von Tokuyama in der Glasfaser- und Quarzindustrie stärken die robusteren langfristigen Wachstumsaussichten für SiCl4 in Elektronikqualität und Spezialreinheit.

Auf Antrag

Erhöhter SiCl4-Einsatz für die Produktion von pyrogener Kieselsäure steigerte das Segmentwachstum

Je nach Anwendung ist der Markt in pyrogene Kieselsäure, optische Fasern, Polysilizium, chemische Zwischenprodukte und andere unterteilt.

Das Segment der pyrogenen Kieselsäuren hatte im Jahr 2025 den größten Marktanteil, unterstützt durch die direkte Verwendung von SiCl4 als Primärrohstoff bei der Herstellung von pyrogener Kieselsäure. Die PCC-Gruppe weist ausdrücklich darauf hin, dass SiCl4 der Hauptrohstoff für die Herstellung von pyrogener Kieselsäure ist. Gleichzeitig bezeichnet Tokuyama es als Rohstoff für REOLOSIL und verwandte Silica-Produkte.

Es wird erwartet, dass das Glasfasersegment im Prognosezeitraum deutlich wachsen wird. Dieses Wachstum wird durch den zunehmenden Einsatz optischer Verbindungen in Rechenzentren mit künstlicher Intelligenz (KI), Cloud-Infrastrukturen und Telekommunikationsnetzen vorangetrieben. Tokuyamas Geschäftsbriefing für das Geschäftsjahr 2025 hebt ausdrücklich hervor, dass Glasfasern überwiegend aus hochreinem SiCl4 hergestellt werden und dass die Nachfrage nach Kabeln in KI-Infrastrukturanwendungen steigt.

Der Bereich Polysilizium hat weiterhin strategische Bedeutung; Im Vergleich zu seiner Bedeutung im Prozess macht es jedoch einen relativ geringen Marktanteil aus. Sowohl Hemlock als auch Wacker haben darauf hingewiesen, dass SiCl4 in großem Umfang zurückgewonnen und bei der Herstellung von Polysilizium auf Chlorsilanbasis wiederverwendet wird, wodurch die für den Außenhandel verfügbare Menge verringert wird. Daher bleibt Polysilizium aus Prozessablaufsicht weiterhin von hoher Relevanz, seine Marktdominanz ist jedoch vergleichsweise geringer.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Marktführer für Siliziumchemikalien, angetrieben durch den umfangreichen Einsatz von SiCl4

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Halbleiter und Elektronik, Solar, Telekommunikation, Siliziumchemikalien und andere unterteilt.

Das Segment Siliziumchemikalien hatte im Jahr 2025 den größten Marktanteil von Siliziumtetrachlorid, was auf die umfangreiche Verwendung von SiCl4 bei der Herstellung von pyrogener Kieselsäure, synthetischem Quarz und anderen nachgelagerten Siliziumzwischenprodukten zurückzuführen ist. Sowohl PCC als auch Tokuyama assoziieren SiCl4 ausdrücklich mit diesen Anwendungen und bekräftigen damit, dass Spezialsiliziumchemikalien weiterhin der wichtigste externe Nachfragesektor auf dem Markt bleiben.

Das Segment Halbleiter und Elektronik wird voraussichtlich im gesamten Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erzielen. Merck bestimmt SiCl4 für den Einsatz in Halbleitermaterialien und der Verarbeitung von hochreinem Polysilizium. Im Gegensatz dazu ist Wackers Ausbau des Polysiliziums in Halbleiterqualität ein Beispiel für laufende Investitionen in hochreine Siliziumrohstoffe für die fortschrittliche Chipherstellung undKünstliche Intelligenz (KI)-verwandte Elektronik.

Der Telekommunikationssektor hält einen bedeutenden Marktanteil aufgrund der Verwendung von Siliziumtetrachlorid bei der Herstellung von optischen Fasern und Vorformen, wo hochreine Chlorsilane für eine optimale Materialleistung von entscheidender Bedeutung sind. Der Solarsektor hat einen vergleichsweise geringen Marktanteil, vor allem weil ein erheblicher Teil des bei der Polysiliziumherstellung anfallenden SiCl4 intern recycelt und nicht extern verkauft wird.

Regionaler Ausblick auf den Siliziumtetrachlorid-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Silicon Tetrachloride Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 hielt die Region Asien-Pazifik mit einem Wert von 1,33 Milliarden US-Dollar den dominierenden Anteil und blieb auch im Jahr 2025 mit einer Bewertung von 1,44 Milliarden US-Dollar führend. Die Region bleibt das Hauptnachfragezentrum, unterstützt durch ihre Konzentration auf die Herstellung optischer Fasern, die Verarbeitung von Halbleitermaterialien, spezielle Siliziumchemikalien und integrierte Chlorsilan-Wertschöpfungsketten. Tokuyamas direkte Beteiligung an Glasfaser-, Quarz- und Siliziumoxidanwendungen sowie die umfassende Präsenz von Lieferketten für Halbleiter- und Siliziummaterialien in Japan, China, Südkorea und Malaysia haben die Marktposition der Region gestärkt. Bis 2026 soll der chinesische Markt ein Volumen von 0,43 Milliarden US-Dollar erreichen.

China-Markt für Siliziumtetrachlorid

China gehört zu den größten Nachfragezentren im asiatisch-pazifischen Raum, angetrieben durch seine umfangreiche Infrastruktur für die Elektronikfertigung, spezialisierte Siliziumverarbeitungskapazitäten und umfassende Photovoltaik- und Halbleiter-Ökosysteme. Obwohl ein erheblicher Teil des Siliziumtetrachlorids weiterhin in integrierten Polysiliziumkreisläufen gebunden ist, übt China aufgrund seiner Größe in den Silizium-bezogenen Lieferketten weiterhin erheblichen Einfluss auf die Gesamtmarktdynamik aus. Das IEA PVPS berichtet, dass China im Jahr 2024 eine kumulierte Photovoltaikkapazität von mehr als einem Terawatt erreicht hat, was seine zentrale Rolle innerhalb der Siliziummaterial-Ökosysteme unterstreicht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japan-Markt für Siliziumtetrachlorid

Der japanische Markt wird im Jahr 2026 auf rund 0,53 Milliarden US-Dollar geschätzt, was etwa 19,3 % des weltweiten Umsatzes ausmacht.

Indien-Markt für Siliziumtetrachlorid

Der indische Markt wird im Jahr 2026 auf rund 0,04 Milliarden US-Dollar geschätzt, was etwa 1,4 % des weltweiten Umsatzes ausmacht.

Europa

Für Europa wird im Prognosezeitraum ein stetiges Marktwachstum erwartet. Die Region profitiert von einer robusten Basis in den Bereichen Spezialchemikalien, hochreine Siliziummaterialien und Polysilizium in Halbleiterqualität. Deutschland fungiert als wichtigstes regionales Zentrum, wobei Wacker und Merck in den Lieferketten für hochreine Halbleiter und Polysilizium strategisch positioniert sind. Im Prognosezeitraum soll die europäische Region um 3,5 % wachsen und im Jahr 2026 einen Wert von 0,67 Milliarden US-Dollar erreichen.

Britischer Siliziumtetrachlorid-Markt

Der britische Markt wird im Jahr 2026 auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 2,0 % des weltweiten Umsatzes ausmacht.

Deutschland Siliziumtetrachlorid-Markt

Der deutsche Markt wird im Jahr 2026 auf rund 0,44 Milliarden US-Dollar geschätzt, was etwa 15,8 % des weltweiten Umsatzes entspricht.

Nordamerika

Es wird erwartet, dass der nordamerikanische Markt im gesamten Prognosezeitraum stetig wächst. Nordamerika gilt als wichtiger Technologiemarkt, der durch die Halbleiterfertigung, eine erhebliche Nachfrage nach hochreinen Materialien und spezifische Anwendungen von Siliziumchemikalien gestützt wird. Hemlock Semiconductor ist ein Hauptunternehmen in der Region, das SiCl4 an Halbleiter- und Glasfaserkunden liefert und gleichzeitig in erheblichem Umfang internes Recycling betreibt. Prognosen gehen davon aus, dass der US-Markt bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen wird.

US-Markt für Siliziumtetrachlorid

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf etwa 0,43 Milliarden US-Dollar geschätzt werden, was etwa 15,6 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Im gesamten Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum dieses Marktes erwartet. Obwohl diese Regionen vergleichsweise kleiner sind, verzeichnen sie einen allmählichen Anstieg der Nachfrage, der durch importierte Siliziumchemikalien, industrielle Verarbeitungsanwendungen und spezifische Produkte bedingt istTelekommunikationund Spezialmaterialanwendungen. Im Vergleich zu Asien-Pazifik, Europa und Nordamerika sind diese Regionen nach wie vor weniger stark in die Wertschöpfungskette für hochreines Silizium integriert. Der lateinamerikanische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen.

GCC-Siliziumtetrachlorid-Markt

Der GCC-Markt im Jahr 2026 wird auf 0,02 Milliarden US-Dollar geschätzt, was etwa 0,6 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hochreine Verarbeitung, Downstream-Integration und Anwendungsunterstützung sind die Hauptunterscheidungsmerkmale

Der Markt weist ein mäßiges Maß an Konzentration auf, wobei der Wettbewerb durch Faktoren wie Reinheitsfähigkeit, nachgelagerte Integration und anwendungsspezifischer technischer Support beeinflusst wird. Der Wettbewerbsvorteil basiert auf Fachwissen in Destillations- und Reinigungsprozessen, Zuverlässigkeit bei der Lieferung hochreiner Chlorsilane und Engagement in nachgelagerten Wertschöpfungsketten, einschließlich pyrogener Kieselsäure, optischer Fasern, Halbleitermaterialien und polysiliziumbezogener Siliziumchemie. Zu den namhaften Marktteilnehmern zählen Tokuyama Corporation, PCC Group, Evonik Industries AG, Hemlock Semiconductor, Wacker Chemie AG, Merck KGaA und OCI.

Der Markt zeichnet sich weiterhin durch die Fähigkeit der Anbieter aus, eine sichere Handhabung zu gewährleisten, die Spezifikationskonsistenz aufrechtzuerhalten und eine langfristige Kundenqualifizierung zu erreichen. Große etablierte Unternehmen mit direkter Beteiligung an Vorformen für optische Fasern, Spezialsilika, Polysilizium in Halbleiterqualität oder Halbleitermaterialien verfügen im Allgemeinen über eine stabilere Position im Vergleich zu Lieferanten, die auf Katalogverkäufe in kleinen Mengen beschränkt sind. Folglich beruht die strategische Bedeutung in diesem Markt nicht nur auf der großen Tonnage, sondern auch auf dem aktiven Engagement in hochwertigen, reinheitsempfindlichen Anwendungen.

LISTE DER WICHTIGSTEN SILIKONTETRACHLORID-UNTERNEHMEN IM PROFIL

- Tokuyama Corporation (Japan)

- PCC-Gruppe(Polen)

- Evonik Industries AG(Deutschland)

- Hemlock Semiconductor (USA)

- Wacker Chemie AG (Deutschland)

- Merck KGaA (Deutschland)

- OCI Company Ltd. (Südkorea)

- Amerikanische Elemente(UNS.)

- TCI Chemicals(Japan)

- Gelest Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Wacker hat die Etching Line Next in Burghausen für hochreines Polysilizium in Halbleiterqualität in Betrieb genommen und erklärt, dass die langfristige Kapazität für die höchste Halbleiterqualität um mehr als 50 % steigen wird.

- Juli 2025:Tokuyama gab die Gründung von OCI Tokuyama Semiconductor Materials Sdn. bekannt. Bhd. (OTSM) in Malaysia zur Herstellung und zum Verkauf von Halbzeugen aus polykristallinem Silizium in Halbleiterqualität mit sauberer Energie.

- Oktober 2024:Merck schloss die Akquisition von Unity-SC ab und baute damit sein halbleiterbezogenes Technologieportfolio weiter aus und schärfte die strategische Ausrichtung seines Elektronikgeschäfts.

- Juli 2024:Merck gab die geplante Übernahme von Unity-SC bekannt, wodurch sein Angebot für KI-fähige Halbleiter gestärkt und sein Ökosystem für Halbleitermaterialien vertieft wird.

- Dezember 2023: Tokuyama und OCI haben ihr Joint Venture für Polysilizium in Halbleiterqualität in Malaysia formalisiert und weiterentwickelt, mit einer zunächst geplanten Kapazität von etwa 8.000 Tonnen pro Jahr und einem zukünftigen Erweiterungsziel von 10.000 Tonnen pro Jahr.

BERICHTSBEREICH

Die globale Marktanalyse für Siliziumtetrachlorid bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Sorte, Anwendung, Endverbrauchsbranche und Region |

| Nach Klasse |

|

| Per Bewerbung |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2,60 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4,21 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 5,4 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Das Segment Siliziumchemikalien war im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Das Wachstum im Halbleiter- und Glasfaserbereich beschleunigt die Marktexpansion.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf