Marktgröße, Anteil und Branchenanalyse für Siliziummetalle, nach Anwendung (Aluminiumlegierungen, Silikone, Polysilizium und andere) und regionale Prognose, 2026–2034

Überblick über den Siliziummetallmarkt

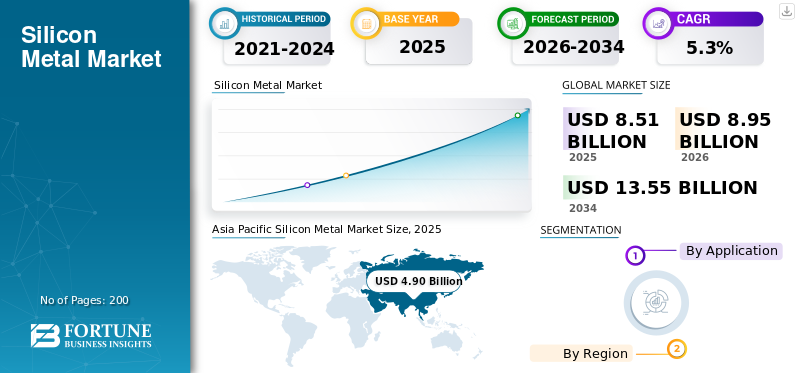

Die globale Marktgröße für Siliziummetall betrug im Jahr 2025 8,51 Milliarden US-Dollar. Es wird erwartet, dass der Markt von 8,95 Milliarden US-Dollar im Jahr 2026 auf 13,55 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer jährlichen Wachstumsrate von 5,3 % im Zeitraum 2026–2034. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 57,57 % im Jahr 2025.

Siliziummetall ist eine hochreine Form von Silizium in metallurgischer Qualität (typischerweise 98–99,99 % Si), die durch carbothermische Reduktion von Quarz in Elektrolichtbogenöfen hergestellt wird. Es handelt sich um ein kritisches Zwischenmaterial und nicht um ein fertiges Produkt, das das Rückgrat mehrerer nachgelagerter Wertschöpfungsketten bildet. Der größte Nachfragetreiber für dieses Metall ist seine Verwendung in Aluminiumlegierungen, wo es die Gießbarkeit, Festigkeit und Korrosionsbeständigkeit verbessert und es für den Leichtbau von Automobilen unverzichtbar macht.Elektrofahrzeuge, und Bau.

Ferroglobe, Elkem ASA, Hoshine Silicon Industry Co., Ltd. und RIMA sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Siliziummetallmarkt

- Marktgröße 2025: 8,51 Milliarden US-Dollar

- Marktgröße 2026: 8,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,55 Milliarden US-Dollar

- CAGR: 5,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Siliziummetallmarkt mit einem Anteil von 57,57 % im Jahr 2025.

- Es wird erwartet, dass das Segment Aluminiumlegierungen im Prognosezeitraum den größten Marktanteil halten wird.

- Das Segment Polysilizium wird voraussichtlich das am schnellsten wachsende Segment sein und bis 2034 eine jährliche Wachstumsrate von 6,6 % verzeichnen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum der führende Markt bleiben wird, unterstützt durch eine starke Produktionsaktivität, den Ausbau der Solarenergie und die Entwicklung der Infrastruktur.

Nordamerika

In Nordamerika herrscht weiterhin eine stabile Nachfrage, die durch Aluminiumlegierungsanwendungen in der Automobil-, Luft- und Raumfahrt- und Verpackungsindustrie getrieben wird.

Europa

Europa verzeichnet eine stabile Nachfrage aufgrund der weit verbreiteten Verwendung in den Bereichen Bauwesen, Gesundheitswesen, Elektronik und industrielle Verarbeitungsanwendungen.

UNS.

In den USA wurde der Markt im Jahr 2025 auf etwa 1,17 Milliarden US-Dollar geschätzt, was etwa 13,7 % des weltweiten Siliziummetallumsatzes ausmacht.

Japan

Japan Der Markt erreichte im Jahr 2025 etwa 0,27 Milliarden US-Dollar, was etwa 3,2 % des weltweiten Siliziummetallumsatzes entspricht.

Mehr lesen

Markttrends für Siliziummetalle

Die Verlagerung von Siliziummetall vom Rohstoff zum strategischen Material verändert den Markt

Der Weltmarkt befindet sich in einem strukturellen Wandel von einem margenschwachen, rohstoffgetriebenen Markt zu einem strategisch wichtigen Materialsektor. Diese Verschiebung wird durch die steigende Nachfrage aus der Herstellung von Solarmodulen, Elektrofahrzeugen und fortschrittlichen Silikonen vorangetrieben, die eine höhere Konsistenz und strengere Spezifikationen erfordern. Hersteller investieren zunehmend in die Effizienz von Öfen, die Beschaffung erneuerbarer Energien und die nachgelagerte Integration, um ihre Margen zu stabilisieren. Gleichzeitig legen Käufer Wert auf Versorgungssicherheit und den CO2-Fußabdruck und machen Siliziummetall von einem rein kostenorientierten Rohstoff zu einem strategischen Beschaffungsartikel, der eng mit der Energiewende verbunden ist, was gleichzeitig das Wachstum des Siliziummetallmarktes vorantreibt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Energiewende und Solar-PV-Ausbau sollen das Marktwachstum vorantreiben

Der Haupttreiber des Marktes ist die sich beschleunigende globale Energiewende, die die Nachfrage in mehreren nachgelagerten Anwendungen direkt erhöht. Der rasche Ausbau der Photovoltaik-Solarkapazität steigert den Polysiliziumverbrauch, während die zunehmende Verbreitung von Elektrofahrzeugen und Leichtbau-Automobilkonstruktionen zu einem stärkeren Einsatz von Aluminium-Silizium-Legierungen führt. Diese Trends werden durch staatliche Maßnahmen verstärkt, die sich auf die Dekarbonisierung konzentrieren.erneuerbare EnergieAkzeptanz und Energieeffizienz. Dadurch wird die Nachfrage nach Siliziummetall weniger von kurzfristigen Industriezyklen abhängig und enger mit langfristigen politischen und Nachhaltigkeitszielen verknüpft, was ein stetiges Marktwachstum unterstützt.

MARKTBEGRENZUNGEN

Hohe Energieabhängigkeit und steigende Umweltkosten bremsen das Marktwachstum

Die Siliziumproduktion wird durch die starke Abhängigkeit von Strom und die steigenden Kosten für die Einhaltung der Umweltvorschriften eingeschränkt. Die Stromkosten machen einen erheblichen Teil der Gesamtproduktionskosten aus, während strengere CO2-Vorschriften und Umweltstandards insbesondere in kohlebasierten Regionen zu Ofenkürzungen und Kapazitätsrationalisierungen führen. Die langfristige Sicherung bezahlbaren Stroms ist für die Erzeuger zu einer entscheidenden Herausforderung geworden. Diese strukturellen Zwänge bremsen das Tempo des Ausbaus neuer Kapazitäten und schränken die Angebotsflexibilität ein. Dadurch wird die Branche daran gehindert, schnell auf das Nachfragewachstum zu reagieren, und sie wird zunehmend regulatorischen Risiken ausgesetzt.

MARKTCHANCEN

Kohlenstoffarmes Silizium schafft erstklassige Marktsegmente mit hohen Wachstumschancen

Der globale Wandel hin zur Nachhaltigkeit bietet der Siliziumindustrie eine sinnvolle Chance, über den Kostenwettbewerb hinauszugehen. Kunden aus den Bereichen Solar, Elektronik undSilikoneIndustrien suchen zunehmend nach kohlenstoffarmem Silizium, um ihre eigenen Dekarbonisierungsverpflichtungen zu erfüllen. Produzenten, die auf erneuerbaren Strom zurückgreifen, die Ofeneffizienz verbessern oder auf Biomasse basierende Reduktionsmittel verwenden können, sind klar im Vorteil. Dadurch können sie sich langfristige Lieferverträge sichern, moderate Preisaufschläge erzielen und engere Kundenpartnerschaften aufbauen. Regionen mit Zugang zu sauberem Strom sind besonders gut positioniert, um Nachhaltigkeit zu einem dauerhaften Wettbewerbsvorteil zu machen.

HERAUSFORDERUNGEN DES MARKTES

Angebotskonzentration und Volatilität schaffen Herausforderungen für das Marktwachstum

Eine der größten Herausforderungen in der Siliziumindustrie ist ihre starke Abhängigkeit von einer stark konzentrierten Lieferantenbasis, insbesondere in China. Wenn sich Richtlinien ändern, es zu Stromknappheit kommt oder sich die Umweltvorschriften verschärfen, sind die Auswirkungen auf den globalen Märkten fast sofort spürbar. Für nachgelagerte Hersteller führt dies zu Unsicherheiten in Bezug auf Preisgestaltung, Verfügbarkeit und Planung und zwingt sie häufig dazu, reaktive statt strategische Beschaffungsentscheidungen zu treffen. Für Hersteller außerhalb Chinas bleibt der Kostenwettbewerb bei gleichzeitiger Aufrechterhaltung eines stabilen Betriebs eine große Herausforderung. Bis das Angebot geografisch ausgewogener ist, dürften Volatilität und Versorgungsrisiken weiterhin die Entscheidungsfindung in der gesamten Produktwertschöpfungskette beeinflussen.

SEGMENTIERUNGSANALYSE

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Leichtbauschub bei Elektrofahrzeugen kurbelt Nachfragewachstum bei Aluminiumlegierungen an

Je nach Anwendung wird der Markt in Aluminiumlegierungen, Silikone, Polysilizium und andere unterteilt.

Es wird erwartet, dass das Segment der Aluminiumlegierungen im Prognosezeitraum den dominierenden Marktanteil bei Siliziummetallen halten wird. Der Hauptfaktor, der die Nachfrage nach Produkten aus Aluminiumlegierungen antreibt, ist der weltweite Vorstoß zur Gewichtsreduzierung in der Automobil-, Transport- und Baubranche. Silizium verbessert die Gießbarkeit, Festigkeit und Haltbarkeit von Aluminium und ist daher für die Herstellung komplexer Hochleistungskomponenten unerlässlich. Da Elektrofahrzeuge Marktanteile gewinnen, setzen Hersteller zunehmend auf Aluminium-Silizium-Legierungen, um das Batteriegewicht auszugleichen und die Effizienz zu verbessern. Es wird erwartet, dass diese Verlagerung hin zu leichteren Materialien zu einer stetigen Nachfrage nach Aluminiumlegierungsanwendungen führen wird.

Es wird erwartet, dass das Polysilicium-Segment im Prognosezeitraum mit einer CAGR von 6,6 % wachsen wird. Der Schlüsselfaktor für die Nachfrage nach Siliziummetall in Polysilizium ist die weltweite Beschleunigung vonSolarenergieEinsatz. Das Metall dient als wesentlicher Rohstoff für Polysilizium, das in Solarzellen verwendet wird, und verknüpft die Nachfrage direkt mit der Politik für erneuerbare Energien und den Klimaschutzverpflichtungen. Da Regierungen der Energiesicherheit und der Dekarbonisierung Priorität einräumen, wird erwartet, dass große Solaranlagen weiter wachsen. Dieses politisch bedingte Wachstum, unterstützt durch langfristige Investitionen und Infrastrukturplanung, positioniert Polysilicium als das am schnellsten wachsende Segment auf dem Markt.

REGIONALER AUSBLICK AUF den SILIZIUMMETALLMARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Silicon Metal Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum den Markt dominieren wird. Der asiatisch-pazifische Raum ist der größte Markt für dieses Metall, angetrieben durch seine riesige Produktionsbasis, die schnelle Urbanisierung und seine Führungsrolle im Bereich Solarenergie. China dominiert die Nachfrage durch seine integrierte Polysiliziumproduktion und den umfangreichen Einsatz von Aluminiumlegierungen in den Bereichen Automobil, Infrastruktur und Maschinenbau. Gleichzeitig tragen Indien und Südostasien zum Wachstum bei, da sich Industrialisierung und Bauwesen beschleunigen. Steigende Solaranlagen und die Herstellung elektronischer Geräte verstärken die Nachfrage zusätzlich. Zusammengenommen positionieren die groß angelegte Industrietätigkeit und die politisch gesteuerte Energiewende die Region als Hauptmotor des globalen Verbrauchs und treiben gleichzeitig das Marktwachstum voran.

Japanischer Siliziummetallmarkt

Der japanische Markt erreichte im Jahr 2025 einen Wert von etwa 0,27 Milliarden US-Dollar, was etwa 3,2 % des weltweiten Siliziummetallumsatzes entspricht.

China-Siliziummetallmarkt

Chinas Markt war einer der größten weltweit, mit einem Umsatz von rund 3,58 Milliarden US-Dollar im Jahr 2025, was etwa 42,1 % des weltweiten Siliziummetallumsatzes entspricht.

Indischer Siliziummetallmarkt

Indiens Markt erreichte im Jahr 2025 einen Wert von etwa 0,48 Milliarden US-Dollar, was etwa 5,6 % des Weltmarktes entspricht.

Nordamerika

Die nordamerikanische Siliziumnachfrage wird in erster Linie angetrieben durchAluminiumLegierungen, die in Automobil-, Luft- und Raumfahrt- und Verpackungsanwendungen verwendet werden und durch den Bedarf an Leichtbau und höherer Effizienz unterstützt werden. Eine starke Basis aus Silikonproduktion und Spezialmaterialien für Elektronik und Gesundheitswesen sorgt für zusätzliche Stabilität. Während das industrielle Wachstum insgesamt ausgereift ist, bleibt Silizium ein entscheidender Input für strategische Fertigungssektoren.

US-amerikanischer Siliziummetallmarkt

Der US-Markt wurde analytisch auf etwa 1,17 Milliarden US-Dollar im Jahr 2025 geschätzt, was etwa 13,7 % des weltweiten Siliziummetallumsatzes ausmacht.

Europa

In Europa wird die Nachfrage vor allem durch Silikonanwendungen im Baugewerbe, in der industriellen Verarbeitung, im Gesundheitswesen und in der Elektronik getrieben. Diese Anwendungen erfordern gleichbleibend hochwertiges Metall und sind weniger volumenzyklisch als Aluminium. Darüber hinaus unterstützt Europas starker Fokus auf Nachhaltigkeit und kohlenstoffarme Materialien den stetigen Verbrauch von Silizium mit rückverfolgbarem, erneuerbarem Ursprung. Das Nachfragewachstum ist moderat, aber robust und spiegelt die Konzentration Europas auf eine wertschöpfende, regulierungsgesteuerte industrielle Nutzung statt auf eine starke Mengenausweitung wider.

Britischer Siliziummetallmarkt

Der britische Markt erreichte im Jahr 2025 einen Wert von etwa 0,13 Milliarden US-Dollar, was etwa 1,5 % des weltweiten Siliziummetallumsatzes entspricht.

Deutschland Siliziummetallmarkt

Der deutsche Markt erreichte im Jahr 2025 einen Wert von etwa 0,29 Milliarden US-Dollar, was etwa 3,4 % des Weltmarktes entspricht.

Lateinamerika

In Lateinamerika wird die Metallnachfrage überwiegend durch die Aluminium-Wertschöpfungskette bestimmt, insbesondere in Brasilien. Reichlich vorhandene Bauxitressourcen und eine etablierte Aluminiumproduktion unterstützen den konstanten Verbrauch von Silizium für Legierungsanwendungen. Das Nachfragewachstum ist eng mit der Entwicklung der regionalen Infrastruktur, dem Transportbedarf und der exportorientierten Fertigung verknüpft. Die begrenzte Entwicklung des Silikons undPolysiliziumIndustrien konzentrieren die Nachfrage auf metallurgische Anwendungen, wodurch der Siliziumverbrauch der Region zyklischer wird und eng mit den Bedingungen des Aluminiummarkts verknüpft ist.

Brasilianischer Siliziummetallmarkt

Der brasilianische Markt erreichte im Jahr 2025 einen Wert von etwa 0,23 Milliarden US-Dollar, was etwa 2,7 % des weltweiten Siliziummetallumsatzes entspricht.

Naher Osten und Afrika

Im Nahen Osten und in Afrika wird die Metallnachfrage durch die Ausweitung der Aluminiumverhüttung und der nachgelagerten Legierungsverarbeitung vorangetrieben, insbesondere in den Golfstaaten. Energieintensive Aluminiumbetriebe profitieren von wettbewerbsfähigen Stromkosten, was indirekt den Produktverbrauch fördert. Der Ausbau der Infrastruktur und die Bautätigkeit verstärken die Aluminiumnachfrage zusätzlich. Während die Verwendung von Silikon und Polysilizium nach wie vor begrenzt ist, zeigt der Fokus der Region auf industrielle Diversifizierung und metallbasiertes Wachstum ein stetiges Wachstum von einer relativ kleinen Basis aus.

Markt für Siliziummetall in Saudi-Arabien

Der Markt Saudi-Arabiens erreichte im Jahr 2025 einen Wert von etwa 0,08 Milliarden US-Dollar, was etwa 0,9 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Von China vorangetriebene Angebotskonzentration und Energiewirtschaft definieren den Wettbewerb auf dem Markt neu

Der Markt ist durch eine hochkonzentrierte Angebotsbasis, einen intensiven Kostenwettbewerb und eine wachsende strategische Differenzierung gekennzeichnet. China ist weltweit führend in der Produktion und bietet einheimischen Produzenten erhebliche Größen- und Kostenvorteile. Im Gegensatz dazu legen Hersteller außerhalb Chinas im Wettbewerb Wert auf Betriebszuverlässigkeit, Nachhaltigkeit und einen geringeren CO2-Fußabdruck. Hoshine Silicon Industry, Ferroglobe und Elkem sind Anker für die globale Versorgung, während RIMA Industrial als wettbewerbsfähiger lateinamerikanischer Exporteur eine Schlüsselrolle spielt. Während sich der Markt weiterentwickelt, wird der Wettbewerb zunehmend durch den Zugang zu erschwinglicher Energie, Umweltvorschriften und die nachgelagerte Integration geprägt, wobei für Käufer neben der Preisgestaltung auch die Versorgungssicherheit und eine kohlenstoffarme Beschaffung Vorrang haben.

LISTE DER WICHTIGSTEN SILIKONMETALLUNTERNEHMEN IM PROFIL

- Ferroglobus(VEREINIGTES KÖNIGREICH.)

- Elkem ASA(Norwegen)

- GCL TECH (China)

- Hoshine Silicon Industry Co., Ltd. (China)

- Mississippi-Silizium(UNS.)

- RIMA (Brasilien)

- RusAL(Russland)

- Wacker Chemie AG (Deutschland)

- HENAN ANYANG METALLURGIE MATERIAL CO., LTD. (China)

- PCC SE (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2022 –Ferroglobe PLC kündigte Pläne zur Wiederinbetriebnahme seines 55.000 Tonnen schweren Siliziummetallwerks in Polokwane, Südafrika, als Reaktion auf die starke globale Nachfrage und die volatilen europäischen Energiemärkte an. Aufgrund günstiger Energiepreise und einer strategischen Lage bietet die Anlage eine kostengünstigere Produktion. Der Neustart steht im Einklang mit der Strategie von Ferroglobe, seine globale Anlagenpräsenz zu optimieren und langfristige Kundenverträge zu sichern.

- Oktober 2022 –GCL Tech hat ein großes Produktionsprojekt in Wuhai, Innere Mongolei, angekündigt, das die Kapazität für 100.000 Tonnen granuliertes Silizium pro Jahr und 150.000 Tonnen pro Jahr für hochreines nanokristallines Silizium erhöht. Durch diese Erweiterung wird die Gesamtproduktion an Granulat auf 500.000 Tonnen/Jahr gesteigert. GCL ist für seinen energie- und emissionsarmen Produktionsprozess bekannt und hat sich langfristige Verträge über insgesamt 814.300 Tonnen gesichert. Vorsitzender Zhu Gongshan betonte die entscheidende Rolle des Materials bei der Ermöglichung kostengünstiger, grüner Solarenergie im Einklang mit den globalen Zielen für saubere Energie.

- April 2021 –Elkem hat einer Erweiterung seines Xinghuo-Silikonwerks in China um 0,38 Milliarden US-Dollar zugestimmt, um seine Position im schnell wachsenden Silikonmarkt zu stärken. Durch die Modernisierung wird die Kapazität um über 50 % gesteigert und der Energieverbrauch um 57 %, der Rohstoffverbrauch um 11 % und der Feststoffabfall um 30 % gesenkt, wodurch Elkems ESG-Führerschaft gestärkt wird.

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie Profile führender Unternehmen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Analyse wichtiger Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Volumen (Kiloton); Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 5,3 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Anwendung und Region |

|

Auf Antrag |

· Aluminiumlegierungen · Silikone · Polysilizium · Andere |

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 8,51 Milliarden US-Dollar und soll bis 2034 einen Wert von 13,55 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Wert des asiatisch-pazifischen Raums bei 4,90 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,3 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Es wird erwartet, dass die Anwendung von Aluminiumlegierungen im Prognosezeitraum diesen Markt anführen wird.

Es wird erwartet, dass die globale Energiewende und der Ausbau der Photovoltaik das Marktwachstum vorantreiben werden.

Ferroglobe, Elkem ASA, Hoshine Silicon Industry Co., Ltd. und RIMA sind die wichtigsten Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Leichtbau und Durchdringung von Elektrofahrzeugen zur Schaffung von Marktwachstumschancen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf