Marktgröße, Anteil und Branchenanalyse für Spezialmedikamente, nach Molekülplattform (Biologika, spezielle kleine Moleküle, Zell- und Gentherapien, Radiopharmazeutika und andere), nach Krankheitsindikation (Onkologie, Autoimmun- und Entzündungserkrankungen, seltene Krankheiten/Orphan-Erkrankungen, Neurologie, Hämatologie, Infektionskrankheiten und andere), nach Formulierung (oral und parenteral {intravenös (IV), subkutan (SC), Intramuskulär (IM) und andere}), nach Endbenutzer (Krankenhäuser, Spezialkliniken und Infusionszentren, häusliche Pflege/häusliche Infusion und andere) und regionale Pro

Marktgröße und Zukunftsaussichten für Spezialmedikamente

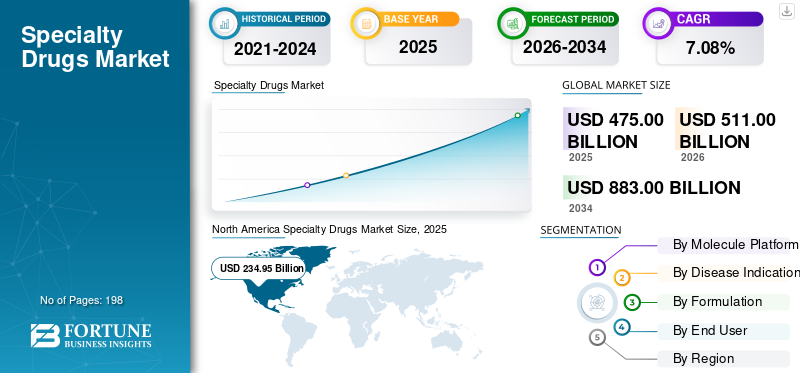

Die globale Marktgröße für Spezialmedikamente wurde im Jahr 2025 auf 475,00 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 511,00 Milliarden US-Dollar im Jahr 2026 auf 883,00 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,08 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 49,46 % im Jahr 2025.

Der globale Markt für Spezialmedikamente umfasst kostenintensive und hochkomplexe verschreibungspflichtige Therapien, die eine spezielle Handhabung, Verwaltung, Überwachung, Erstattungsunterstützung oder Patientenmanagementdienste erfordern. Der Markt wächst, da das Behandlungsparadigma hin zu gezielten und präzisen Therapien für schwere und chronische Erkrankungen übergeht, was zu einer erhöhten Nachfrage nach Spezialmedikamenten sowohl im Krankenhaus- als auch im Spezialpflegebereich führt. Das Marktwachstum wird durch den zunehmenden Einsatz parenteraler Therapien, die zunehmende Einführung von Gen- und Zelltherapien sowie die wachsende Rolle von Krankenhäusern, Spezialkliniken und Infusionszentren weiter vorangetriebenhäusliche Pflege/Heiminfusion bei der Bereitstellung von Spezialbehandlungen.

Viele wichtige Branchenakteure, darunter AbbVie Inc., Merck & Co., Inc., Pfizer Inc., Sanofi, Amgen Inc., Gilead Sciences, Inc. und andere, stärken aktiv ihr Angebot an Spezialmedikamenten durch Investitionen in Forschung und Entwicklung, den Ausbau von Vertriebsnetzen und andere strategische Initiativen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Spezialmedikamente

Fortschritte in der Biotechnologie und der personalisierten Medizin sind ein bedeutender Trend

Innovationen in der Biotechnologie und der maßgeschneiderten Gesundheitsversorgung werden zu einem bedeutenden Trend auf dem Markt. Die Entwicklung von Spezialmedikamenten verlagert sich zunehmend vom allgemeinen Krankheitsmanagement hin zu gezielten Therapien, die sich auf bestimmte Biomarker, Gene, Immunwege oder bestimmte Patientenuntergruppen konzentrieren. Dieser Wandel erhöht den Bedarf an Biologika, speziellen kleinen Molekülen, Zell- und Gentherapien, Radiopharmazeutika und Behandlungen im Zusammenhang mit der Begleitdiagnostik. Da sich immer mehr Patienten Tests auf genetische Mutationen, Proteinwerte oder bestimmte Krankheitsbiomarker unterziehen, können Ärzte Behandlungen wählen, die besser auf die Situation des Patienten abgestimmt sind. Dies erhöht die Behandlungsgenauigkeit und ermöglicht eine Premium-Preisgestaltung für fortschrittliche Spezialmedikamente. Besonders stark ist der Trend in den Bereichen Onkologie, seltene Erkrankungen, Autoimmunerkrankungen und Hämatologie, wo Unternehmen erhebliche Investitionen in Biologika der nächsten Generation, gezielte Krebsbehandlungen, Radioligandentherapien und Gentherapien tätigen. Diese Faktoren unterstützen das globale Wachstum des Spezialarzneimittelmarktes insgesamt.

- Beispielsweise gab Novartis im März 2025 bekannt, dass die US-amerikanische Food and Drug Administration Pluvicto, seine Radioligandentherapie, für den früheren Einsatz vor der Chemotherapie bei PSMA-positivem metastasiertem kastrationsresistentem Prostatakrebs zugelassen hat. Das Unternehmen gab an, dass die erweiterte Indikation die infrage kommende Patientenpopulation etwa verdreifacht, und zeigte damit, wie das gehtBiomarker-basierte und zielgerichtete Spezialtherapien rücken in den Behandlungspfaden weiter voran.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach zielgerichteten Therapienum das Marktwachstum anzukurbeln

Die steigende Nachfrage nach zielgerichteten Therapien ist ein wesentlicher Treiber für den Weltmarkt. Patienten mit Krebs, seltenen Krankheiten, Autoimmunerkrankungen und hämatologischen Erkrankungen benötigen zunehmend Behandlungen, die auf bestimmte Biomarker, Mutationen, Proteine oder Immunpfade einwirken, anstatt umfassende, einheitliche Therapien zu verwenden. Dies führt zu einem zunehmenden Einsatz von Spezialbiologika, Antikörper-Wirkstoff-Konjugaten, zielgerichteten kleinen Molekülen, Radiopharmazeutika sowie Zell- undGentherapien. Da sich die diagnostischen Tests verbessern, können Ärzte die richtige Patientengruppe identifizieren und Therapien mit besserer klinischer Relevanz verschreiben. Dies führt zu einer höheren Nachfrage nach hochwertigen Spezialmedikamenten, insbesondere in der Onkologie und der Behandlung seltener Krankheiten. Zielgerichtete Therapien unterstützen ebenfalls ein starkes Marktwachstum, da sie häufig bei hochwertigen Indikationen eingesetzt werden, differenzierte klinische Vorteile bieten und durch begleitende Diagnostik und von Spezialisten geleitete Behandlungspfade unterstützt werden. Infolgedessen erweitert die Verlagerung hin zur Präzisionsbehandlung direkt die kommerziellen Möglichkeiten für Spezialmedikamente. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise gab AbbVie im Mai 2025 bekannt, dass die US-amerikanische FDA EMRELIS eine beschleunigte Zulassung für zuvor behandelte Patienten mit fortgeschrittenem nicht-kleinzelligem Lungenkrebs mit hoher Überexpression des c-Met-Proteins erteilt hat.

MARKTBEGRENZUNGEN

Komplexe regulatorische Anforderungen behindern das Marktwachstum

Komplizierte regulatorische Anforderungen begrenzen den globalen Markt. Spezialmedikamente wie Biologika, Zell- und Gentherapien, Radiopharmazeutika und fortschrittliche zielgerichtete Therapien erfordern in der Regel belastbarere klinische Beweise, eine umfassende Sicherheitsüberwachung, strenge Herstellungsvorschriften und Anlageninspektionen vor der Zulassung. Dies verlängert die Entwicklungszeiten und erhöht die Kosten für die Produkteinführung. Trotz ermutigender klinischer Daten können Unternehmen Rückschläge erleiden, die auf Chemie, Herstellung und Kontrollen (CMC), Produkteinheitlichkeit, Qualitätsmanagementsysteme oder inspektionsbezogene Probleme zurückzuführen sind. Solche Verzögerungen können den Patientenzugang behindern, die Generierung von Einnahmen verzögern und die Unsicherheit für Hersteller und Investoren erhöhen. Für Zell- und Gentherapien gelten aufgrund ihrer komplexen Produktionsprozesse strengere Beschränkungen, wobei die Regulierungsbehörden die Zuverlässigkeit der Herstellung, die langfristige Sicherheit und das Nutzen-Risiko-Verhältnis gründlich bewerten. Folglich können komplizierte Regulierungsprozesse die Geschwindigkeit, mit der neue Spezialmedikamente auf den Markt kommen, einschränken.

- Beispielsweise gab Ultragenyx im Juli 2025 bekannt, dass die US-amerikanische FDA einen vollständigen Antwortbrief für ihr BLA für UX111, eine AAV-Gentherapie für das Sanfilippo-Syndrom Typ A, herausgegeben hat. Das Unternehmen gab an, dass das CRL spezifische Beobachtungen im Zusammenhang mit Chemie, Herstellung und Kontrollen (CMC) zitiert habe. Die klinische Prüfung durch die US-amerikanische FDA bestätigte jedoch, dass die klinischen Daten robust und die Biomarker-Daten unterstützend waren.

MARKTCHANCEN

Steigende Investitionen in die Entwicklung von Biologika bieten Marktwachstumschancen

Steigende Investitionen in die Entwicklung von Biologika eröffnen erhebliche Marktchancen. Biologika werden in Spezialtherapien immer wichtiger, da sie häufig in der Onkologie, bei Autoimmunerkrankungen, seltenen Erkrankungen und anderen Erkrankungen eingesetzt werden.Neurologieund Hämatologie. Angesichts der steigenden Nachfrage nach gezielten und fortschrittlichen Therapien investieren Unternehmen in die Forschung und Entwicklung von Biologika, Produktionskapazitäten und fortschrittliche Produktionstechnologien. Dies öffnet die Tür zur Einführung zusätzlicher hochwertiger Spezialprodukte und zur Verbesserung der Lieferzuverlässigkeit für komplexe Injektions- und Infusionstherapien. Es erleichtert auch das Wachstum von Biosimilars, Antikörpern der nächsten Generation, Antikörper-Wirkstoff-Konjugaten und verschiedenen biologischen Plattformen. Aufgrund der Notwendigkeit einer speziellen Handhabung, Kühlkettenlogistik und klinischen Aufsicht stärkt der Aufstieg von Biologika direkt die Rolle von Krankenhäusern, Spezialkliniken, Infusionszentren und Spezialapotheken. Infolgedessen wird erwartet, dass erhöhte Investitionen in Biologika sowohl die Produktpipeline als auch den Marktzugang von Spezialmedikamenten verbessern.

- Beispielsweise kündigte Amgen im September 2025 eine Erweiterung seines US-amerikanischen Produktionsnetzwerks um 650,0 Millionen US-Dollar an, um die Arzneimittelproduktion in seiner Biologika-Produktionsanlage in Juncos, Puerto Rico, zu steigern und fortschrittliche Produktionstechnologien zu integrieren.

HERAUSFORDERUNGEN DES MARKTES

Eingeschränkter Patientenzugang aufgrund von ErstattungsbeschränkungenStellt eine große Herausforderung für das Marktwachstum dar

Der eingeschränkte Patientenzugang aufgrund von Erstattungsbeschränkungen stellt eine große Herausforderung für den globalen Markt dar. Aufgrund komplexer Forschung und Entwicklung, biologischer Produktion, Kühlkettenlogistik, spezialisierter Verabreichung und umfassender Patientenüberwachung kosten Spezialmedikamente in der Regel deutlich mehr als herkömmliche Medikamente. Aufgrund dieser erheblichen Kosten führen Kostenträger häufig eine Vorabgenehmigung, Stufentherapie, eingeschränkte Formulare, ergebnisbasierte Verträge oder Richtlinien mit begrenzter Deckung durch, bevor sie eine Behandlung genehmigen. Dies kann den Beginn der Therapie verzögern, die Erschwinglichkeit für den Patienten verringern und die Akzeptanz einschränken, selbst wenn das Medikament einen erheblichen klinischen Nutzen hat. Besonders deutlich wird die Schwierigkeit bei Zell- und Gentherapien, onkologischen Medikamenten, Medikamenten gegen seltene Krankheiten und teuren Biologika, wo ein einziger Behandlungszyklus eine erhebliche Belastung für Versicherer und öffentliche Kostenträger darstellen kann. Folglich kann die Unsicherheit hinsichtlich der Erstattung die kommerzielle Nutzung behindern und die Anzahl der Patienten einschränken, die Zugang zu fortschrittlichen Spezialmedikamenten haben. Dies unterstreicht die Bedeutung von Zugangsunterstützung, wertorientierten Vereinbarungen und Verhandlungen mit Kostenträgern für die zukünftige Marktexpansion.

- Beispielsweise kündigte CMS im Juli 2025 die Teilnahme von 33 Bundesstaaten, Washington D.C. und Puerto Rico am Zell- und Gentherapie-Zugangsmodell an, um den Zugang von Medicaid zu Gentherapien für Sichelzellanämie durch ergebnisbasierte Zahlungsvereinbarungen zu verbessern. Die Notwendigkeit eines solchen Modells zeigt, dass hohe Vorabkosten und die Komplexität der Erstattung nach wie vor wesentliche Hindernisse für den Zugang von Patienten zu hochentwickelten Spezialmedikamenten darstellen.

Segmentierungsanalyse

Von Molecule Platform

Starke klinische Nutzung und breitere Spezialanwendungen führten zur Dominanz des Biologika-Segments

Im Hinblick auf die Molekülplattform ist der globale Markt in Biologika, spezielle kleine Moleküle, Zell- und Gentherapien, Radiopharmazeutika und andere unterteilt.

Das Biologika-Segment lag im Jahr 2025 weltweit an der Spitze des Marktes für Spezialmedikamente. Dies ist vor allem auf den starken klinischen Nutzen, den gezielten Wirkmechanismus und den etablierten Einsatz bei chronischen Krankheiten zurückzuführen, die eine Langzeitbehandlung erfordern. Darüber hinaus sind viele führende Spezialmedikamente monoklonale Antikörper, Fusionsproteine, rekombinante Proteine oder Biosimilars, was den Umsatzbeitrag von Biologika im Gesamtmarkt erhöht. Das Segment wird außerdem durch die hohe Akzeptanz injizierbarer und infusionsbasierter Therapien in Krankenhäusern, Spezialkliniken und Infusionszentren unterstützt. Darüber hinaus verbessern zunehmende Biosimilar-Zulassungen den Zugang zu biologischen Behandlungen und erweitern gleichzeitig die kommerzielle Basis dieses Segments.

- Beispielsweise gab Biocon Biologics im April 2025 bekannt, dass die US-amerikanische FDA Jobevne, ein Biosimilar Bevacizumab zur intravenösen Anwendung, zugelassen hat, und erweitert damit sein Portfolio an onkologischen Biologika in den USA.

Das Segment Zell- und Gentherapien wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 13,68 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Hoher Behandlungsaufwand und starker Einsatz zielgerichteter Medikamente unterstützten die Dominanz des Onkologiesegments

Basierend auf der Krankheitsindikation ist der Weltmarkt in Onkologie, Autoimmun- und Entzündungskrankheiten, seltene Krankheiten/seltene Krankheiten, Neurologie, Hämatologie, Infektionskrankheiten und andere unterteilt.

Das Segment Onkologie hatte im Jahr 2025 den dominierenden Marktanteil. Dies ist auf die hohe globale Krebsbelastung und den starken Einsatz fortschrittlicher Spezialmedikamente in der Krebsbehandlung zurückzuführen. Das Segmentwachstum wird hauptsächlich durch die zunehmende Einführung zielgerichteter Therapien, Immuntherapien, Antikörper-Wirkstoff-Konjugate, Radiopharmazeutika und Zelltherapien bei soliden Tumoren und Blutkrebs vorangetrieben. Darüber hinaus haben Onkologiemedikamente häufig einen hohen Behandlungswert, da sie bei schwerwiegenden und lebensbedrohlichen Erkrankungen eingesetzt werden, bei denen Patienten fachärztliche Betreuung, Biomarker-Tests und kontinuierliche Überwachung benötigen. Das Segment wird außerdem durch häufige Produktzulassungen, erweiterte Indikationen und starke Investitionen führender Unternehmen unterstütztpharmazeutischUnternehmen in Krebspipelines. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 31,8 % halten.

- Beispielsweise hat die US-amerikanische FDA im Oktober 2025 Zegfrovy für Erwachsene mit HER2-mutiertem nichtkleinzelligem Lungenkrebs zugelassen, die zuvor eine systemische Therapie erhalten hatten.

Es wird erwartet, dass das Segment seltene Krankheiten/seltene Erkrankungen im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,87 % wachsen wird.

Durch Formulierung

Der stärkere Einsatz injizierbarer und infusionsbasierter Therapien steigerte das Wachstum im parenteralen Segment

Aufgrund der Formulierung wird der Markt in orale und parenterale Medikamente unterteilt.

Im Jahr 2025 wurde der Marktanteil vor allem vom parenteralen Segment angeführt. Dies ist auf die Tatsache zurückzuführen, dass Spezialmedikamente häufig intravenös, subkutan oder intramuskulär verabreicht werden, da sie eine kontrollierte Verabreichung, eine bessere Absorption und eine fachärztliche Überwachung erfordern. Das Segment wird auch durch die zunehmende Einführung praktischer subkutaner Versionen der wichtigsten Spezialmedikamente unterstützt, die die Behandlungszeit verkürzen und gleichzeitig die Vorteile der injizierbaren Therapie beibehalten. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 63,7 % halten.

- Beispielsweise gab Merck im September 2025 bekannt, dass die US-amerikanische Arzneimittelbehörde FDA KEYTRUDA QLEX, eine subkutane Injektionsformulierung von Pembrolizumab, für Erwachsene in den meisten zugelassenen Indikationen für solide Tumoren von IV Keytruda zugelassen hat.

Es wird erwartet, dass das orale Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,35 % wachsen wird.

Vom Endbenutzer

Der stärkere Einsatz von fachärztlich geleiteter Behandlung führte zur Dominanz des Krankenhaussegments

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Spezialkliniken und Infusionszentren, häusliche Pflege/Heiminfusion und andere unterteilt.

Das Segment Krankenhäuser dominierte im Jahr 2025 den Marktanteil. Dies liegt vor allem daran, dass mehrere Spezialtherapien ärztliche Überwachung, Infusionsunterstützung, Notfallmanagement, Labortests, Bildgebung und regelmäßige Patientenüberwachung erfordern. Darüber hinaus sind Krankenhäuser die Hauptbehandlungsumgebung für komplexe Produkte wie onkologische Infusionen, CAR-T-Therapien, Gentherapien, Radiopharmazeutika und Hochrisiko-Biologika. Das Segment wird außerdem durch die Verfügbarkeit ausgebildeter Fachkräfte, multidisziplinärer Pflegeteams undApothekeAbteilungen, Kühlkettenlagerung und Erstattungsunterstützungsdienste in Krankenhäusern. Darüber hinaus kommen neu eingeführte Spezialmedikamente häufig über die Verabreichung im Krankenhaus auf den Markt, bevor sie auf ambulante oder häusliche Modelle umgestellt werden. All diese Faktoren unterstützen die Dominanz des Segments. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 48,4 % halten.

- Beispielsweise gab Middlesex Health im September 2025 die Eröffnung seiner ersten Spezialapotheke im Middlesex Health Cancer Center in Zusammenarbeit mit Clearway Health bekannt. Die im Krankenhaus ansässige Spezialapotheke wurde entwickelt, um den Zugang zu Medikamenten für Patienten mit komplexen und chronischen Erkrankungen zu verbessern, indem sie Medikamentenaufklärung, Unterstützung bei der Vorabgenehmigung, Nachfüllerinnerungen, Lieferung nach Hause, Unterstützung bei der Einhaltung und Zuzahlungsunterstützung bietet.

Darüber hinaus wird für den Bereich häusliche Pflege/Heiminfusion im Prognosezeitraum eine Wachstumsrate von 8,43 % prognostiziert.

Regionaler Ausblick auf den Markt für Spezialmedikamente

Geografisch ist der Markt in Lateinamerika, den asiatisch-pazifischen Raum, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Specialty Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika dominierte den Weltmarkt und erzielte im Jahr 2024 einen Umsatz von 217,89 Milliarden US-Dollar. Im Jahr 2025 behielt die Region ihre Dominanz mit 234,95 Milliarden US-Dollar bei. Nordamerika verzeichnet ein starkes Wachstum aufgrund der hohen Akzeptanz von Spezialmedikamenten, einer starken Erstattungsinfrastruktur und einem frühen Zugang zu fortschrittlichen Therapien. Die Region profitiert auch von der starken Präsenz großer Pharmaunternehmen, schnellen FDA-Zulassungen und einem hohen Anteil an BiologikaZelltherapieMarktdurchdringung und entwickelte Spezialapothekennetzwerke.

US-Markt für Spezialmedikamente

Der US-Markt liegt an der Spitze der nordamerikanischen Region und wird im Jahr 2026 voraussichtlich etwa 233,71 Milliarden US-Dollar betragen, was etwa 45,7 % des Weltmarktes entspricht.

Europa

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,30 % wachsen. Europa wächst stetig aufgrund starker öffentlicher Gesundheitssysteme, zunehmender Nutzung von Biologika und zunehmendem Zugang zu Spezialtherapien über zentralisierte und nationale Erstattungswege. Die Region erlebt auch eine breitere Einführung von Biosimilars, was die Erschwinglichkeit und den Zugang zu Behandlungen verbessert.

Britischer Markt für Spezialmedikamente

Der britische Markt wird im Jahr 2026 auf rund 25,30 Milliarden US-Dollar geschätzt, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Spezialarzneimittel

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 27,34 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der Markt für Spezialmedikamente im asiatisch-pazifischen Raum bis 2026 einen Wert von 99,91 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass der asiatisch-pazifische Raum aufgrund steigender Gesundheitsausgaben, verbesserter Diagnoseraten und zunehmendem Zugang zu fortschrittlichen Therapien in China, Japan, Südkorea, Australien und Indien ein starkes Wachstum verzeichnen wird. Die Region verfügt über einen großen Patientenpool für Krebs, Autoimmunerkrankungen, Infektionskrankheiten und chronische Erkrankungen, was ein hohes Nachfragepotenzial für Spezialmedikamente schafft.

Japanischer Markt für Spezialmedikamente

Der japanische Markt wird im Jahr 2026 auf rund 22,38 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

China-Markt für Spezialmedikamente

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 31,07 Milliarden US-Dollar erreichen, was etwa 6,1 % des weltweiten Umsatzes entspricht.

Indischer Markt für Spezialmedikamente

Der indische Markt wird im Jahr 2026 auf rund 10,15 Milliarden US-Dollar geschätzt, was etwa 2,0 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in den Regionen Lateinamerika sowie Naher Osten und Afrika wird in den kommenden Jahren voraussichtlich moderat ausfallen. Das Wachstum wird durch einen verbesserten Zugang zu Biologika vorangetrieben,Onkologische Medikamenteund Spezialtherapien in wichtigen Märkten, die zunehmende Konzentration der Regierungen auf fortschrittliche Gesundheitsdienstleistungen und den aufstrebenden Markt für Biosimilars. Der lateinamerikanische Markt wird im Jahr 2026 auf rund 22,28 Milliarden US-Dollar geschätzt.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 7,44 Milliarden US-Dollar erreichen, was etwa 1,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Spezialportfolios und strategische Akquisitionen führender Unternehmen stärken ihre Marktpositionen

Im Hinblick auf die Wettbewerbslandschaft ist der globale Markt für Spezialmedikamente mäßig konsolidiert, wobei große Pharmaunternehmen über starke Portfolios für verschiedene Krankheitsindikationen verfügen. Zu den namhaften Marktteilnehmern zählen AbbVie Inc., Merck Co., Inc., Amgen Inc., AstraZeneca, Bristol Myers Squibb, Gilead Sciences und andere. Der starke Fokus dieser Unternehmen auf die Entwicklung neuer Produkte, strategische Kooperationen und behördliche Zulassungen dürfte ihre Marktanteile stärken.

Weitere bedeutende Unternehmen sind Johnson & Johnson, Novartis AG, Pfizer Inc., F. Hoffmann-La Roche Ltd., Sanofi und andere. Aufgrund hoher Investitionen in Forschung und Entwicklung, globaler kommerzieller Reichweite, fortschrittlicher Biologika-Fähigkeiten und anhaltender Konzentration auf die Einführung von Spezialmedikamenten wird erwartet, dass diese Akteure auf dem Weltmarkt weiterhin äußerst wettbewerbsfähig bleiben.

- Beispielsweise gab F. Hoffmann-La Roche Ltd. im November 2024 eine endgültige Vereinbarung zur Übernahme von Poseida Therapeutics bekannt, einschließlich Zelltherapiekandidaten und Plattformtechnologien in den Bereichen Onkologie, Immunologie und Neurologie.

Liste der wichtigsten Spezialmedikamentenunternehmen im Profil

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Pfizer Inc.(UNS.)

- Sanofi (Frankreich)

- Amgen Inc.(UNS.)

- Gilead Sciences, Inc.(UNS.)

- AstraZeneca (Großbritannien)

- Johnson & Johnson(UNS.)

- Bristol-Myers Squibb Company (USA)

- Novartis AG (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Novartis AG erhielt die US-amerikanische FDA-Zulassung für Cosentyx für pädiatrische Patienten ab 12 Jahren mit mittelschwerer bis schwerer Hidradenitis suppurativa und weitete damit den Einsatz seiner biologischen Therapie bei entzündlichen Erkrankungen aus.

- Februar 2026:Pfizer erhielt von der US-amerikanischen FDA die vollständige Zulassung für BRAFTOVI in Kombination mit Cetuximab und einer Fluorouracil-basierten Chemotherapie zur Erstlinienbehandlung von BRAF V600E-mutiertem metastasiertem Darmkrebs und stärkt damit sein gezieltes Onkologie-Portfolio.

- Februar 2026:Calquence plus Venetoclax von AstraZeneca wurde in den USA als erstes vollständig orales, auf BTK-Inhibitoren basierendes Behandlungsschema mit fester Dauer zur Erstlinienbehandlung von chronischer lymphatischer Leukämie und kleinen lymphatischen Lymphomen zugelassen.

- Oktober 2025:Takeda ging eine globale strategische Partnerschaft mit Innovent Biologics für Onkologiemedikamente der nächsten Generation ein, darunter IBI363, ein bispezifisches Antikörper-Fusionsprotein, und IBI343, ein Antikörper-Wirkstoff-Konjugat.

- Oktober 2025:Bristol Myers Squibb gab die Übernahme von Orbital Therapeutics bekannt und erweitert damit sein Zelltherapie-Portfolio um OTX-201, einen in der Erprobung befindlichen In-vivo-CAR-T-Therapiekandidaten für Autoimmunerkrankungen.

BERICHTSBEREICH

Die globale Marktanalyse für Spezialmedikamente umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt ein Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, Pipeline-Analyse, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche auf dem Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,08 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Molekülplattform, Krankheitsindikation, Formulierung, Endbenutzer und Region |

| Von Molecule Platform |

|

| Nach Krankheitsindikation |

|

| Durch Formulierung |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 475,00 Milliarden US-Dollar und soll bis 2034 883,00 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 234,95 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,08 % aufweisen wird.

Nach Molekülplattform war das Biologika-Segment marktführend.

Der zunehmende Einsatz parenteraler Therapien, die zunehmende Akzeptanz von Zell- und Gentherapien sowie die zunehmende Rolle von Krankenhäusern, Spezialkliniken und Infusionszentren sowie der häuslichen Pflege/Heiminfusion bei der Bereitstellung von Spezialbehandlungen treiben in erster Linie die Marktexpansion voran.

AbbVie Inc., Merck & Co., Inc., Pfizer Inc., Sanofi und Amgen Inc. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf