Starrflügel-VTOL-UAV-Marktgröße, Anteil und Branchenanalyse, nach Plattformkonfiguration (Tilt-Rotor, Lift + Cruise, Tail-Sitter und Tilt-Wing), nach Größenklasse (MTOW) (150 kg), nach Antriebssystem (Hybrid-Elektro, voll elektrisch, Wasserstoff-Brennstoffzelle und konventioneller Verbrennungsmotor), nach Reichweite und Ausdauer (kurze Reichweite (200 km / 6+ Stunden)), nach Autonomiestufe (ferngesteuert), Halbautonom und vollständig autonom), nach Anwendung (militärisch, kommerziell und zivil) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Starrflügel-VTOL-UAVs

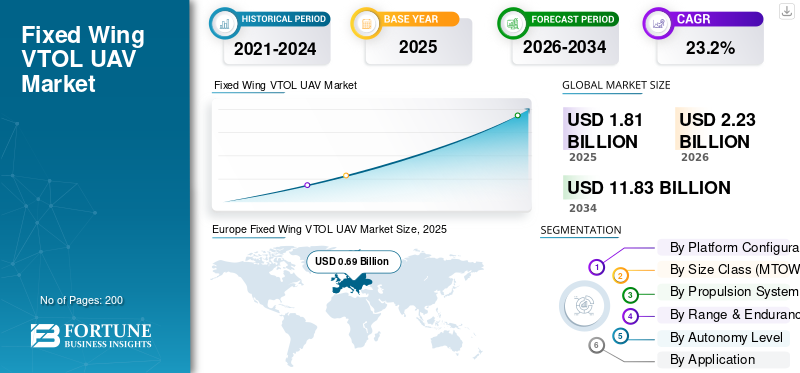

Die weltweite Größe des Starrflügel-VTOL-UAV-Marktes wurde im Jahr 2025 auf 1,81 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 2,23 Milliarden US-Dollar im Jahr 2026 auf 11,83 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 23,2 % aufweisen. Europa dominierte den Starrflügel-VTOL-UAV-Markt mit einem Marktanteil von 38,12 % im Jahr 2025.

Starrflügel-VTOL-UAVs sind unbemannte Flugzeuge, die vertikales Starten und Landen mit der Reiseeffizienz von Starrflügeln kombinieren. Diese Fahrzeuge können ohne Start- und Landebahnen eingesetzt werden und bieten eine größere Reichweite, einen längeren Flug und eine größere Nutzlastkapazität als Multirotor-Drohnen. Das Marktwachstum wird durch den zunehmenden Einsatz in den Bereichen militärische ISR, Grenzüberwachung, Kartierung, Infrastrukturinspektion, Landwirtschaft, Katastrophenmanagement und kommerzielle Anwendungen vorangetrieben. Diese steigende Nutzung wird durch verbesserte UAV-Technologien, niedrigere Betriebskosten und die Ausweitung von Missionen mit erweiterter Sichtlinie/BVLOS unterstützt.

Die Wettbewerbslandschaft umfasst wichtige Akteure wie Quantum Systems, AeroVironment, Shield AI, DeltaQuad, Wingtra, TEKEVER und JOUAV. Diese Unternehmen konzentrieren sich auf Verteidigungsverträge, Nutzlastintegration, Produktionsskalierung und Plattformen mit längerer Lebensdauer.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Starrflügel-VTOL-UAVs

Verlagerung auf missionsbasierte Fixed-Wing-eVTOL-Plattformen zur Unterstützung des Marktwachstums

Der globale Markt verlagert sich hin zu Plattformen, die Landebahnunabhängigkeit, große Reichweite, Echtzeitinformationen und modulare Nutzlastfähigkeiten bieten. Dies zeigt sich in den Bereichen Verteidigung, Grenzkontrolle, Seepatrouillen, öffentliche Sicherheit und kommerzielle High-End-Bereiche, wo der Benutzer eine längere Flugzeit benötigt als ein Multirotor-UAV, ihm aber die Möglichkeiten für einen Start auf der Landebahn fehlen. Mit Fortschritten in der UAV-Technologie legen Käufer zunehmend Wert auf Autonomie,Sicherheit, elektrooptische/infrarote (EO/IR) Sensoren, integrierte Datenverarbeitung und lebenslange Unterstützung bei ihren Kaufentscheidungen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach taktischem ISR und Grenzüberwachung treibt das Marktwachstum voran

Ein wichtiger Faktor, der das Wachstum des globalen Starrflügel-VTOL-UAV-Marktes vorantreibt, ist der wachsende Bedarf an landebahnunabhängigen Aufklärungs-, Überwachungs- und Aufklärungsaktivitäten. Verteidigung, Grenzkontrolle undmaritime SicherheitBetreiber benötigen UAVs, die aus kleinen Räumen starten können, eine größere Reichweite haben, über längere Zeiträume fliegen können, ohne Landebahnen zu benutzen, und über Nutzlastkapazität für die Durchführung verschiedener Missionen verfügen. Insgesamt wächst der Markt aufgrund der Vorteile, die sie gegenüber anderen Drohnentypen wie Multirotordrohnen und herkömmlichen Starrflügel-UAVs haben.

Im April 2025 sicherte sich AeroVironment vom italienischen Verteidigungsministerium einen Auftrag über 46,6 Millionen US-Dollar für seine mittelgroße VTOL-UAS JUMP 20. Der Fünfjahresvertrag umfasst JUMP 20-Luftfahrzeuge, technische Dienstleistungen, anfängliche Wartung und technischen Support vor Ort.

MARKTBEGRENZUNGEN

Die langsame BVLOS-Genehmigung und die Komplexität der Luftraumintegration können das Marktwachstum bremsen

Ein großes Hemmnis für den Markt ist der langsame und uneinheitliche Genehmigungsprozess für BVLOS und den erweiterten Sichtlinienbetrieb. Diese Plattformen bieten den größten Nutzen, wenn sie längere Strecken für Infrastrukturinspektion, Landwirtschaft, Grenzüberwachung, Katastrophenmanagement und kommerzielle Kartierung fliegen. In vielen Ländern sind jedoch immer noch Einzelfallgenehmigungen, Risikobewertungen, Erkennungs- und Vermeidungsfähigkeiten, die Einhaltung von Remote-IDs und Betreibergenehmigungen erforderlich. Dies verlängert die Bereitstellungszeit, erhöht die Betriebskosten und verlangsamt groß angelegte UAV-Einsätze, insbesondere für kommerzielle Nutzer, die wiederholbare Langstreckenmissionen statt einmaliger Versuche benötigen.

MARKTCHANCEN

BVLOS und erweiterte Sichtliniengenehmigungen schaffen neue Möglichkeiten für kommerzielles Wachstum

Eine wichtige Chance auf dem Markt ist der Entwurf von Drohnenmissionen mit größerer Reichweite innerhalb von BVLOS und erweiterten Sichtlinienstrukturen. Starrflügler-VTOL-Designs eignen sich vor allem für diese Missionen gut, da sie den vertikalen Start und den langen Flug, die große Flächenabdeckung, stärkere Nutzlasten und geringere Betriebskosten von Starrflüglern mit den vertikalen Startfähigkeiten von Multirotoren kombinieren. Pipeline-Überwachung, Landwirtschaft, Bergbau, Notfallmaßnahmen und Katastrophenmanagement können über kleine Pilotprojekte hinausgehen, wenn die Regulierungsbehörden sich auf Genehmigungswege für den BVLOS-Betrieb in kommerziellen Anwendungen wie der Stromleitungsinspektion konzentrieren. Dies schafft größere Umsatzchancen für OEMs, Nutzlastlieferanten, Softwareanbieter und Servicebetreiber im gesamten globalen Starrflügel-VTOL-Ökosystem.

HERAUSFORDERUNGEN DES MARKTES

GNSS-Störungen und elektronische Kriegsführung stellen Herausforderungen für das Marktwachstum dar

Eine große Herausforderung für den Markt ist die zuverlässige Navigation, Steuerung und Datenübertragung in umkämpften oder beeinträchtigten Umgebungen. Viele Starrflügel-VTOL-Plattformen basieren auf GNSS, Datenverbindungen, Autopilot-Software uswSensorfusionfür längere Flüge, BVLOS-Missionen und Langstrecken-UAV-Einsätze. Wenn Navigationssignale gestört oder gefälscht werden, kann es bei den Betreibern zu Routenabweichungen, Missionsverlusten und Problemen bei der Wiederherstellung im Notfall oder zu einem verminderten Vertrauen in autonome Funktionen kommen. Dies erhöht die Nachfrage nach Anti-Jam-Navigation, Trägheits-Backup-Systemen, verschlüsselter Kommunikation und robuster Missionssoftware, was die Betriebskosten erhöhen und die Akzeptanz bei preisbewussten Benutzern verlangsamen kann.

Auswirkungen anhaltender Konflikte

Anhaltende Konflikte zur Beschleunigung des ISR-gesteuerten Marktwachstums

Der Russland-Ukraine-Krieg, Konflikte im Nahen Osten, die Instabilität am Roten Meer und umfassendere Grenzsicherheitsspannungen erhöhen die Nachfrage nach landebahnunabhängigen ISR-Plattformen. Verteidigungskräfte benötigen jetzt UAVs, die von begrenzten Standorten aus starten, längere Missionen fliegen, EO/IR- und Überwachungsnutzlasten transportieren und weiterhin in umkämpften Umgebungen operieren können, in denen Störungen, Spoofing und schnelle Umverteilung echte Probleme darstellen. Dies unterstützt direkt die Nachfrage nach VTOL-UAV-Plattformen mit starren Flügeln, da sie eine längere Lebensdauer als Multirotoren und einen einfacheren Einsatz als herkömmliche Drohnen mit starren Flügeln bieten. Die Auswirkungen sind bei militärischen und zivilen Sicherheitsanwendungen am stärksten, führen aber auch zu Verbesserungen bei Autonomie, sicheren Datenverbindungen, Nutzlastkapazität und Missionssoftware auf dem gesamten Markt.

Im April 2025 sicherte sich AeroVironment vom italienischen Verteidigungsministerium einen Auftrag über 46,6 Millionen US-Dollar für die mittelgroße VTOL-UAS JUMP 20, einschließlich Luftfahrzeugen, Ingenieurdienstleistungen, Wartung und technischem Support vor Ort. Die Plattform bietet eine Nutzlastkapazität von 30 Pfund, eine Lebensdauer von mehr als 13 Stunden und eine Einsatzreichweite von 185 km. Dies zeigt, wie sich die NATO-Länder als Reaktion auf das sich ändernde Sicherheitsumfeld in Richtung einsatzbereiter VTOL-ISR-Systeme bewegen.

Segmentierungsanalyse

Nach Plattformkonfiguration

Das Segment „Lift + Cruise“ dominierte den Markt aufgrund der verbesserten Missionszuverlässigkeit

Bezüglich der Plattformkonfiguration wird der Markt in Tilt-Rotor, Lift + Cruise, Tail-Sitter und Tilt-Wing unterteilt.

Das Segment „Lift + Cruise“ hatte im Jahr 2025 den größten Marktanteil bei VTOL-UAVs mit starren Flügeln, da dieses UAV-Segment die praktischste Kombination aus vertikaler Startfähigkeit und Ausdauer von Starrflügeln bietet. Dieses Design verwendet spezielle Hubmotoren für Start und Landung und ein separates Reiseantriebssystem für Langstreckenflüge, verbesserte Energieeffizienz und verbesserte Missionszuverlässigkeit. Diese Architektur ist skalierbarer als komplexe Tilt-Rotor- oder Tilt-Wing-Systeme und für längere Missionen stabiler als viele Tail-Sitter-Designs. Daher eignet es sich für Verteidigungs-, öffentliche Sicherheits-, Kartierungs-, Grenzüberwachungs- und kommerzielle Inspektionsmissionen.

Es wird erwartet, dass das Kipprotor-Segment im Prognosezeitraum mit der höchsten CAGR von 26,3 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Größenklasse (MTOW)

Das kleine Segment (5–25 kg) führte aufgrund der Nachfrage nach tragbaren ISR und der Einsatzflexibilität den Markt an

Auf der Grundlage der Größenklasse (MTOW) wird der Markt in Mikro/Mini (<5 kg), Klein (5–25 kg), Mittel (25–150 kg) und Groß/MÄNNLICH (>150 kg) eingeteilt.

Das kleine Segment (5–25 kg) dominierte den Markt im Jahr 2025, da es im praktischsten Einsatzbereich für Verteidigung, Zivilregierung und kommerzielle Nutzer liegt. Diese Plattformen sind groß genug, um nützliche EO/IR-, Kartierungs-, Kommunikations- oder leichte ISR-Nutzlasten zu transportieren, aber dennoch kompakt genug, damit Feldteams sie ohne Landebahninfrastruktur transportieren, starten und bergen können. Diese Gewichtsklasse eignet sich auch für viele wachstumsstarke Anwendungsfälle, darunter Grenzüberwachung, taktische Aufklärung, Infrastrukturinspektion, Bergbau, Landwirtschaft und Katastrophenschutzeinsätze, was zu einer Segmentdominanz führt.

Das Segment Groß/Männlich (>150 kg) wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 24,6 % verzeichnen.

Durch Antriebssystem

Das vollelektrische (Batterie-)Segment führte aufgrund niedrigerer Betriebskosten und einer breiteren Akzeptanz kleiner UAVs den Markt an

Auf der Grundlage des Antriebssystems wird der Markt in Hybrid-Elektroantrieb, vollelektrischen Antrieb (Batterie), Wasserstoff-Brennstoffzelle und konventionellen Verbrennungsmotor/Benzin unterteilt.

Das vollelektrische (Batterie-)Segment erreichte im Jahr 2025 die größte Marktgröße, da die meisten kleinen und taktischen Starrflügel-VTOL-Plattformen mit elektrischem Antrieb für einfachere Wartung, geringere Geräuschentwicklung, schnellere Bereitstellung und niedrigere Betriebskosten ausgestattet sind. Batterieelektrische Systeme eignen sich hauptsächlich für Kartierung, Landwirtschaft, Infrastrukturinspektion, öffentliche Sicherheit, Grenzüberwachung und ISR-Missionen mit kurzer bis mittlerer Reichweite, bei denen Benutzer Wert auf Portabilität und schnelle Einsatzbereitschaft legen.

Es wird erwartet, dass sich das Segment der Wasserstoff-Brennstoffzellen als das am schnellsten wachsende Segment herausstellt und im Prognosezeitraum eine jährliche Wachstumsrate von 39,5 % verzeichnet.

Nach Reichweite und Ausdauer

Das Mittelstreckensegment dominierte den Markt, angetrieben durch ausgewogene Abdeckung und praktische Missionsausdauer

Basierend auf Reichweite und Ausdauer wird der Markt in Kurzstrecken (<50 km / <2 Std.), Mittelstrecken (50–200 km / 2–6 Std.) und Langstrecken / BVLOS (>200 km / 6+ Std.) eingeteilt.

Das Segment der mittleren Reichweite (50–200 km/2–6 Stunden) hielt im Jahr 2025 aufgrund seiner Eignung für das Einsatzfenster, das für die meisten kommerziellen, zivilen Regierungs- und taktischen ISR-Missionen erforderlich ist, den größten Anteil am Weltmarkt. Diese UAVs verfügen über eine ausreichende Lebensdauer, um für Kartierung, Infrastrukturinspektion, Grenzüberwachung, Bergbau, Landwirtschaft, Notfallmaßnahmen und Überwachungsmissionen eingesetzt zu werden, ohne die höheren Kosten und die Komplexität von BVLOS-Plattformen mit großer Reichweite. Diese Reichweitenklasse stellt für viele Käufer das praktischste Segment des wiederholbaren Starrflügel-VTOL-UAV-Einsatzes dar und stellt den besten Kompromiss aus Abdeckung, Nutzlastkapazität, Batterieeffizienz, Betriebskosten und Flexibilität beim Einsatz vor Ort dar.

Es wird erwartet, dass sich das Langstrecken-/BVLOS-Segment (>200 km / 6+ Stunden) als das am schnellsten wachsende Segment herausstellt und im Prognosezeitraum eine CAGR von 28,3 % verzeichnet.

Nach Autonomiestufe

Das ferngesteuerte Segment dominierte den Markt aufgrund der zunehmenden Zahl von Missionen, die von menschlichen Bedienern überwacht werden

Der Markt wird je nach Autonomiegrad weiter in ferngesteuerte, halbautonome und vollständig autonome Fahrzeuge unterteilt.

Das ferngesteuerte Segment hatte im Jahr 2025 den größten Marktanteil, da die meisten UAV-Missionen im Verteidigungs-, kommerziellen und zivilen Bereich immer noch einen menschlichen Bediener erfordern, der den Flug, die Notfallreaktion und die Einhaltung des Luftraums überwacht. Auch wenn Plattformen automatisiertes Starten, Landen, Wegpunktnavigation und Nutzlastverfolgung unterstützen, behalten Käufer in der Regel die Kontrolle über den Fernpiloten zur Missionssicherung, behördlichen Genehmigung und Sicherheitsverantwortung. Dies ist vor allem für ISR, Kartierung, Infrastrukturinspektion, Grenzüberwachung und Katastrophenschutzeinsätze wichtig, bei denen Bediener Flugrouten anpassen, Live-Videos überwachen und auf sich ändernde Feldbedingungen reagieren müssen. Infolgedessen nimmt die Zahl vollständig autonomer Systeme zu, doch ferngesteuerte Operationen bleiben auch heute noch die Grundlage für die meisten Starrflügler-VTOL-Einsätze.

Es wird erwartet, dass sich das vollständig autonome Segment als das am schnellsten wachsende Segment herausstellt und im Prognosezeitraum eine jährliche Wachstumsrate von 44,8 % verzeichnet.

Auf Antrag

Das Militärsegment dominierte den Markt aufgrund des steigenden taktischen ISR und der Sicherheitsbeschaffung

Basierend auf der Anwendung wird der Markt in militärische, kommerzielle und zivile/staatliche Märkte unterteilt.

Das Militärsegment hatte im Jahr 2025 den größten Marktanteil, da Verteidigungsanwender in der Regel höherwertige Systeme mit längerer Lebensdauer, stärkerer Nutzlastkapazität, sicheren Datenverbindungen und EO/IR benötigenSensoren, Bodenkontrollsysteme, Schulung und Lebenszyklusunterstützung. Starrflügler-VTOL-Plattformen werden zunehmend für taktische ISR-, Grenzüberwachungs-, Seeüberwachungs- und Expeditionseinsätze ausgewählt, da sie ohne Start- und Landebahnen betrieben werden können und dennoch eine bessere Reichweite und längere Flugzeiten als Multirotor-Drohnen bieten. Dies führt dazu, dass das Militärsegment größere Umsätze erzielt, auch wenn kommerzielle Anwendungen möglicherweise höhere Stückzahlen aufweisen.

Das militärische Segment besteht aus ISR & Überwachung, SIGINT / EW, Zielerfassung & BDA, Logistik / Nachschub und Kommunikationsrelais. Das kommerzielle Segment umfasst Präzisionslandwirtschaft, Vermessung, Kartierung und GIS, Infrastrukturinspektion, Lieferung auf der letzten Meile und Meeresüberwachung. Darüber hinaus umfasst das zivile/staatliche Anwendungssegment Grenz- und Küstenüberwachung, Katastrophenhilfe und SAR, Umweltüberwachung, Strafverfolgung sowie Meteorologie und Forschung.

Das zivile/staatliche Segment wird voraussichtlich das zweitschnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 23,7 % verzeichnen.

Regionaler Ausblick auf den Starrflügel-VTOL-UAV-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Europa

Europe Fixed Wing VTOL UAV Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hatte im Jahr 2025 den größten Anteil am Weltmarkt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,6 % wachsen. Die regionale Nachfrage verlagerte sich in Richtung taktischer ISR, Grenzüberwachung, Beschaffung von Drohnen im Zusammenhang mit der Ukraine und NATO-orientierte Modernisierung. Das Gebiet verfügt über eine gute Mischung aus nachfrageseitiger und angebotsseitiger Dynamik. Deutschland, die Niederlande, Italien, das Vereinigte Königreich, Frankreich, Polen, die Ukraine und Russland leisten ihren Beitrag hinsichtlich der Einführung militärischer UAVs, des ISR-Bedarfs und der industriellen Ausweitung. Europäische Käufer wünschen sich von Start- und Landebahnen unabhängige Plattformen, die eine längere Lebensdauer, eine höhere Nutzlastkapazität, sichere Datenverbindungen und einen robusten Betrieb in umkämpften Umgebungen bieten können, was die Einführung von Starrflügel-VTOLs bei Verteidigungs- und zivilen Sicherheitsmissionen direkt unterstützt.

Im Oktober 2024 kündigte das niederländische Verteidigungsministerium eine ca. Beschaffung von fortschrittlichen ISR-Drohnen für die Ukraine im Wert von 46,16 Millionen US-Dollar von DeltaQuad. Das Ministerium erklärte, dass dieseDrohnenwerden für Gefechtsfeldinformationen in Echtzeit, Informationsbeschaffung und Überwachung eingesetzt und müssen in der Lage sein, Störungen zu widerstehen und autonom zu operieren, wenn sie vorübergehend von der Basis getrennt sind.

Markt für starre VTOL-UAVs in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 0,08 Milliarden US-Dollar, was etwa 12,46 % des europäischen Umsatzes entspricht.

Deutschland Markt für Starrflügler-VTOL-UAVs

Der deutsche Markt erreichte im Jahr 2025 etwa 0,14 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,3 % wachsen.

Nordamerika

Nordamerika hält den bedeutenden Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,2 % wachsen. Die Region wird größtenteils vom US-amerikanischen Verteidigungs-, Heimatschutz-, Seeüberwachungs- und kommerziellen Inspektionsökosystem angetrieben. Die Region verfügt über eine starke UAV-OEM-Präsenz, eine fortschrittliche Nutzlastintegration, BVLOS-Regulierungsbewegungen und eine Nachfrage nach landebahnunabhängigen ISR-Plattformen. Die vorgeschlagene US-amerikanische BVLOS-Regel ist wichtig, da sie eine breitere Einführung von Drohnen bei der Infrastrukturinspektion, der Landwirtschaft, der öffentlichen Sicherheit und im kommerziellen Langstreckenbetrieb ermöglicht und den Anwendungsfall für Starrflügler-VTOL-Plattformen direkt stärkt.

US-Markt für Starrflügler-VTOL-UAVs

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 0,33 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 23,9 %.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate von 25,2 % wachsen wird, angetrieben durch die Nachfrage nach Verteidigungsmodernisierung, Meeresüberwachung, Grenzüberwachung, Landwirtschaft, Bergbau, Infrastrukturinspektion und Kartierung des öffentlichen Sektors. Australien ist ein klarer Beschaffungsanker in dieser Region. Beispielsweise gab Quantum-Systems im Juli 2024 bekannt, dass ca. 60 Millionen US-Dollar an DEF129-SUAS-Verträgen für Vector/Scorpion-Starrflügel-eVTOL-Systeme, einschließlich Anschaffung, Schulung, Wartung, Technik, Logistik und Supportleistungen. Dies deutet darauf hin, dass sich die Nachfrage im asiatisch-pazifischen Raum weg von einfachen Vermessungsdrohnen hin zu einsatzbereiten Starrflügel-VTOL-UAVs verlagert.

Markt für Starrflügel-VTOL-UAVs in China

Der chinesische Marktumsatz belief sich im Jahr 2025 auf rund 0,15 Milliarden US-Dollar, was etwa 36,52 % des Umsatzes im asiatisch-pazifischen Raum entspricht.

Markt für Starrflügel-VTOL-UAVs in Indien

Der indische Markt belief sich im Jahr 2025 auf rund 0,06 Milliarden US-Dollar und machte etwa 13,84 % des Umsatzes im asiatisch-pazifischen Raum aus.

Naher Osten und Afrika

Es wird erwartet, dass der Markt für den Nahen Osten und Afrika im Prognosezeitraum mit einer jährlichen Wachstumsrate von 22,4 % wachsen wird, angetrieben durch die Produktnachfrage in Anwendungen wie Verteidigungs-ISR, Grenzüberwachung, Seeüberwachung,Öl und GasInfrastruktursicherheit und Sicherheitsmissionen im öffentlichen Sektor. Die Region ist verteidigungsintensiver als Lateinamerika, da es mehrere Länder mit aktiven Sicherheits-, See- und Infrastrukturschutzanforderungen gibt. Laut SIPRI stiegen die weltweiten Militärausgaben im Jahr 2024 in allen fünf Regionen auf 2,718 Billionen US-Dollar, wobei der Nahe Osten aufgrund des Krieges in Gaza und breiterer regionaler Konflikte den größten Anstieg verzeichnete.

GCC-Länder Markt für Starrflügel-VTOL-UAVs

Die Umsätze auf dem GCC-Markt beliefen sich im Jahr 2025 auf rund 0,12 Milliarden US-Dollar, was etwa 49,82 % des Umsatzes im Nahen Osten und Afrika entspricht.

Lateinamerika

Lateinamerika hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,0 % wachsen. Lateinamerika ist stärker auf kommerzielle und zivile Nutzung ausgerichtet, wobei die Nachfrage aus der Landwirtschaft, dem Bergbau, der Umweltüberwachung, der Forstwirtschaft, der Infrastrukturinspektion, der öffentlichen Sicherheit und ausgewählten Grenzsicherungsmissionen kommt. Brasilien und Mexiko sind die führenden Ländermärkte, da sie größere Anwendungsfälle mit Potenzial für die öffentliche und kommerzielle Einführung vereinen.

Markt für starre VTOL-UAVs in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 einen Wert von rund 0,05 Milliarden US-Dollar, was etwa 50,95 % des lateinamerikanischen Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf missionierte VTOL-Plattformen und verteidigungsgestützte Expansion, um sich einen Vorsprung gegenüber Geschäftskonkurrenten zu verschaffen

Die globale Marktlandschaft für Starrflügler-VTOL-UAVs zeigt einen Wettbewerb zwischen prominenten Akteuren, der auf der Ausdauer, der Tragfähigkeit, der Autonomie und der sicheren Datenübertragung der Fahrzeuge basiert.SoftwareLösungen und Unterstützung vor Ort. Die Nachfrage nach fortschrittlichen vertikal startenden und landenden Starrflügel-UAVs aus den Segmenten Verteidigungsaufklärung, Überwachung und Aufklärung, Grenzschutz, Seeüberwachung und kommerzielle Nutzung wird das Marktwachstum weiterhin ankurbeln.

Quantum Systems, AeroVironment, Shield AI und DeltaQuad haben einen erheblichen Einfluss auf das Wachstum des militärischen und sicherheitsbezogenen Marktsegments. Wingtra und JOUAV beeinflussen die Kartierung und Infrastrukturinspektion, die Landwirtschaft und andere zivile UAV-Anwendungen. Der Markt verzeichnet eine Verlagerung von der Drohne selbst hin zu ihren missionsspezifischen Funktionen.

LISTE DER WICHTIGSTEN FIXED-WING-VTOL-UAV-UNTERNEHMEN IM PROFIL

- Quantum-Systems GmbH (Deutschland)

- AeroVironment, Inc. (USA)

- Shield AI, Inc. (USA)

- DeltaQuad B.V. (Niederlande)

- Wingtra AG(Schweiz)

- TEKEVER Ltd.(Portugal)

- JOUAV Automation Tech Co., Ltd.(China)

- Atmos UAV B.V. (Niederlande)

- Threod Systems OÜ (Estland)

- Censys Technologies Corporation (USA)

- Wingcopter GmbH(Deutschland)

- ALTI UAS (Südafrika)

- UAVOS Inc. (USA)

- Avy B.V. (Niederlande)

- Bluebird Aero Systems Ltd. (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Quantum-Systems gab bekannt, dass die US-Armee Vector AI für die sUAS Directed Requirement 2-Initiative auf Unternehmensebene im Rahmen eines Vertrags im Wert von 15,30 Millionen US-Dollar ausgewählt hat.

- Dezember 2025:Die JSW Group und Shield AI gaben eine Investition in Höhe von 90,00 Millionen US-Dollar zur Errichtung einer V-BAT-Produktionsanlage für Militärdrohnen in Hyderabad, Indien, bekannt. Die Anlage wird Herstellung, Montage, Tests, Technologietransfer und Personalschulung für die UAS-Produktion der V-BAT-Gruppe 3 unterstützen.

- September 2025:Quantum Systems kündigte seine Expansion in Großbritannien mit einer geplanten Investition von rund 54,00 Millionen US-Dollar über einen Zeitraum von fünf Jahren an. Das Unternehmen gründete Quantum-Systems Ltd. UK nach der Übernahme von Nordic Unmanned UK und plant den Aufbau einer Service-, Support-, Schulungs-, Logistik-, Wartungs-, Reparatur- und Testinfrastruktur.

- Mai 2025:Quantum Systems hat in einer von Balderton Capital angeführten Finanzierungsrunde unter Beteiligung strategischer Geldgeber wie Airbus Defence and Space und Hensoldt rund 172,80 Millionen US-Dollar eingesammelt. Die Finanzierung unterstützt die Ausweitung der Produktion, da die Nachfrage nach Dual-Use- und Verteidigungsdrohnen in Europa zunimmt.

- April 2025:AeroVironment sicherte sich vom italienischen Verteidigungsministerium einen Auftrag über 46,60 Millionen US-Dollar für die mittelgroße VTOL-UAS JUMP 20. Der Fünfjahresvertrag umfasst Luftfahrzeuge, technische Dienstleistungen, anfängliche Wartung und technischen Support vor Ort.

- Oktober 2024:Das niederländische Verteidigungsministerium kündigte eine Beschaffung von ISR-Drohnen für die Ukraine im Wert von rund 46,01 Millionen US-Dollar von DeltaQuad an. Die Beschaffung unterstützt Echtzeit-Gefechtsfeldaufklärung, Überwachung, Störfestigkeit und autonome Betriebsanforderungen.

- Juli 2024:Quantum-Systems sicherte sich im Rahmen des DEF129-SUAS-Programms zwei Verträge vom Commonwealth of Australia im Gesamtwert von rund 59,40 Millionen US-Dollar. Der Vertrag umfasst Vector/Scorpion-Starrflügel-eVTOL-Systeme, Schulung, Wartung, Technik, Logistik und Supportdienstleistungen, wobei die Lieferungen im April 2025 beginnen.

- Juni 2024:Die US-Küstenwache erteilte Shield AI einen Auftrag im Wert von rund 198,00 Millionen US-Dollar zur Bereitstellung kutterbasierter, maritimer, unbemannter Flugzeugsystemdienste unter Verwendung der V-BAT-Plattform.

BERICHTSBEREICH

Die globale Starrflügel-VTOL-UAV-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße, Marktsegmentierung, Unternehmensprofilierung und Prognose aller im Bericht enthaltenen wichtigen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten sowie Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 23,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattformkonfiguration

|

|

Nach Größenklasse (MTOW)

|

|

|

Durch Antriebssystem

|

|

|

Nach Reichweite und Ausdauer

|

|

|

Nach Autonomiestufe

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,81 Milliarden US-Dollar und soll bis 2034 11,83 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 0,69 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 23,2 % aufweisen wird.

Das Segment Lift + Cruise war im Jahr 2025 Marktführer nach Plattformkonfiguration.

Die steigende Nachfrage nach taktischen ISR und Grenzüberwachung sind Schlüsselfaktoren für das Marktwachstum.

Zu den wichtigsten Marktteilnehmern zählen Quantum-Systems GmbH, AeroVironment, Inc., Shield AI, Inc., DeltaQuad B.V., Wingtra AG, TEKEVER Ltd., JOUAV Automation Tech Co., Ltd., Atmos UAV B.V., Threod Systems OÜ und Censys Technologies Corporation.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf