Marktgröße, Anteil und Branchenanalyse für Sterilisationsdienste, nach Servicetyp (Vertragssterilisationsdienste, Validierungsdienste und Wartung), nach Bereitstellungsmodus (vor Ort und außerhalb des Standorts), nach Methode (Dampfsterilisation, Wasserstoffperoxidsterilisation, Ethylenoxidsterilisation und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Hersteller von pharmazeutischen und medizinischen Geräten und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Sterilisationsdienste

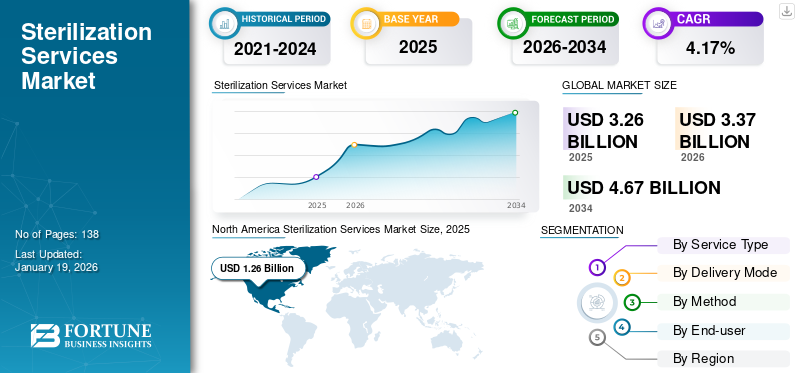

Die globale Marktgröße für Sterilisationsdienstleistungen wurde im Jahr 2025 auf 3,26 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 3,37 Milliarden US-Dollar im Jahr 2026 auf 4,67 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,17 % aufweisen. Nordamerika dominierte den Markt für Sterilisationsdienstleistungen mit einem Marktanteil von 38,80 % im Jahr 2025.

Im Gesundheitswesen beziehen sich Sterilisationsdienste auf die Verfahren zur Beseitigung aller Formen mikrobiellen Lebens, einschließlich Bakterien, Viren und Sporen, aus medizinischen Geräten, Instrumenten und anderen Gegenständen, die in der Patientenversorgung verwendet werden. Dies ist von entscheidender Bedeutung für die Vorbeugung von Infektionen und die Gewährleistung der Patientensicherheit. Die zunehmende Prävalenz von im Krankenhaus erworbenen Infektionen (Hospital Acquired Infections, HAIs) und die steigende Anzahl von Operationen erfordern eine Sterilisation des Operationsbereichs, der Patientenzimmer uswmedizinische Geräte. Mehrere Krankenhäuser und Medizintechnikunternehmen suchen nach kostengünstigen Lösungen, um ihren Sterilisationsprozess durch Outsourcing zu verwalten. Dies stellt eine erhebliche Chance für Dienstleister dar, die voraussichtlich das globale Marktwachstum im Prognosezeitraum vorantreiben wird. Zu den Hauptakteuren auf dem Markt gehören Steris, Sterigenics U.S., LLC (Sotera Health) und andere. Diese Akteure konzentrieren sich auf die Erweiterung ihres Leistungsportfolios, um ihre Marktposition zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für SterilisationsdienstleistungenWichtige Erkenntnisse

- Marktgröße 2025: 3,26 Milliarden US-Dollar

- Marktgröße 2026: 3,37 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,67 Milliarden US-Dollar

- CAGR: 4,17 % von 2026–2034

- Nordamerika dominierte den Markt für Sterilisationsdienstleistungen mit einem Anteil von 38,80 % im Jahr 2025.

- Das Segment der Vertragssterilisationsdienstleistungen wird im Jahr 2026 voraussichtlich 48,93 % des Marktes ausmachen.

- Das Segment Krankenhäuser & Kliniken wird im Jahr 2026 voraussichtlich einen Marktanteil von 60,29 % halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,26 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,31 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 0,92 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 auf 0,96 Milliarden US-Dollar anwächst.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 0,56 Milliarden US-Dollar und soll bis 2026 auf 0,57 Milliarden US-Dollar anwachsen.

UNS.

Der Markt für Sterilisationsdienstleistungen soll bis 2026 ein Volumen von 1,22 Milliarden US-Dollar erreichen.

Japan

Der Markt für Sterilisationsdienstleistungen soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Höhere Belastung durch im Krankenhaus erworbene Infektionen treibt die Marktexpansion voran

In den letzten Jahren hat die Prävalenz von im Krankenhaus erworbenen Infektionen (HAIs), einschließlich Infektionen an der Operationsstelle, beatmungsbedingter Pneumonie, katheterbedingter Harnwegsinfektionen und anderen, weltweit zugenommen. Dies erhöht den Bedarf an Sterilisation und Desinfektion in Gesundheitseinrichtungen und veranlasst wichtige Akteure, ihr Leistungsspektrum zu erweitern.

- Laut den von den Centers for Disease Control and Prevention (CDC) veröffentlichten Statistiken für das Jahr 2024 sind zu jedem Zeitpunkt etwa 4,0 % der Krankenhauspatienten in den USA von gesundheitsbedingten Infektionen betroffen.

- Ebenso lag die geschätzte HAI-Prävalenz in der Europäischen Union nach den vom ECDC (Europäisches Zentrum für die Prävention und Kontrolle von Krankheiten) veröffentlichten Daten im Jahr 2023 bei etwa 4,3 %, wobei Italien, Belgien, Portugal und Schweden zu den Ländern mit vergleichsweise höherer Prävalenz gehörten.

Darüber hinaus erhöht die zunehmende Zahl stationärer Krankenhauseinweisungen aufgrund verschiedener Faktoren, wie beispielsweise der wachsenden geriatrischen Bevölkerung auf der ganzen Welt, auch die Anfälligkeit für HAIs in Industrie- und Entwicklungsländern. Dies hat zur Einführung strengerer Sterilisationsprotokolle für Endoskope, chirurgische Instrumente und wiederverwendbare medizinische Geräte in Krankenhäusern und anderen Gesundheitseinrichtungen geführt. Diese Situation dürfte die Marktexpansion in den kommenden Jahren vorantreiben.

Marktbeschränkungen

Hohe Kosten für Sterilisationsgeräte behindern das Marktwachstum

Derzeit sind die hohen Kosten fürSterilisationsgeräteführen zu höheren Gesamtkosten für Sterilisationsdienste und schränken dadurch deren Akzeptanz ein, insbesondere in Schwellenländern wie Indien, China, Mexiko und anderen. Darüber hinaus können die höheren Wartungskosten dieser Geräte die Aufrüstung fortschrittlicherer Modelle bei Dienstleistern in Schwellenländern einschränken.

Darüber hinaus steigen auch die anfänglichen Herstellungskosten der fortschrittlichen Produkte mit dem zunehmenden technologischen Fortschritt der wichtigsten Marktteilnehmer, was voraussichtlich die Einführung der Dienste in Entwicklungsländern behindern wird.

- Beispielsweise kann ein 60-Liter-Toplader-Autoklav zwischen 18.000,0 und 40.000,0 US-Dollar kosten, und ein 150-Liter-Toplader kann zwischen 27.000,0 und 46.000,0 US-Dollar kosten. Außerdem kann ein 60-Liter-Tischautoklav etwa 22.000,0 USD kosten, und ein 150-Liter-Frontladerautoklav kann zwischen 32.000,0 und 52.000,0 USD kosten.

Darüber hinaus wird erwartet, dass die geringeren Gesundheitsausgaben und das geringere Pro-Kopf-Einkommen der Schwellenländer ihre Fähigkeit zur Einführung fortschrittlicher Sterilisationstechnologien behindern, was sich weiter auf die Einhaltung globaler Standards und die Prävention von im Krankenhaus erworbenen Infektionen auswirkt. Darüber hinaus erfordert der Betrieb moderner Geräte qualifizierte Fachkräfte mit Spezialausbildung, und ein Mangel an Fachpersonal kann die betriebliche Skalierbarkeit verlangsamen.

Marktchancen

Unerschlossene Märkte bieten Entwicklungschancen

In jüngster Zeit verzeichnet der Markt in Schwellenländern ein deutliches Wachstum, das auf das wachsende Bewusstsein für innovative Servicetechnologien, den Eintritt prominenter Akteure und die zunehmende Prävalenz von im Krankenhaus erworbenen Infektionen zurückzuführen ist. Dies liegt auch daran, dass Verbraucher in Indien und China hochwertige und technologisch fortschrittliche Dienstleistungen nachfragen, die in entwickelten Ländern verfügbar sind. Diese Märkte bieten ein großes Potenzial für Dienstleister, da Gesundheitseinrichtungen sich in Richtung Modernisierung bewegen, beispielsweise durch die Auslagerung ihrer Sterilisationsprozesse. Darüber hinaus steigern auch die Initiativen von Regierungs- und Nichtregierungsorganisationen zur Sensibilisierung für Maßnahmen zur Infektionskontrolle die Nachfrage nach Sterilisationsdiensten.

Darüber hinaus treibt die steigende Nachfrage nach technologisch fortschrittlichen Sterilisationsdiensten wie Elektronenstrahldiensten und anderen in diesen Ländern den Fokus namhafter Unternehmen auf Übernahmen und Fusionen mit anderen Akteuren mit dem Ziel, ihre geografische Präsenz weltweit auszubauen. Es wird erwartet, dass dies den großen Unternehmen die Möglichkeit bietet, unerschlossene Märkte in Entwicklungsregionen weltweit zu bedienen. Beispielsweise ging BD im Oktober 2022 eine Partnerschaft mit dem Raja Ramanna Center for Advanced Technology (RRCAT) ein, um eines seiner medizinischen Geräte, Venflon Pro, durch Elektronenstrahltechnologie (E-Beam) in der Anlage von RRCAT zu sterilisieren.

Marktherausforderungen

Regulatorische Hindernisse und Compliance-Herausforderungen zur Begrenzung des Marktwachstums

In mehreren Ländern können strenge regulatorische Hürden und kritische Compliance-Anforderungen die Landschaft der Sterilisationsgeräte und -dienstleistungen erschweren. Gesundheitsbehörden und Aufsichtsbehörden wie die Food and Drug Administration (FDA) und die Europäische Arzneimittelagentur (EMA) prüfen diese Dienste, die strengere Standards für Validierung, Wartung und Prozesskontrolle vorschreiben.

Die von der Environmental Protection Agency (EPA) festgelegten Standards verlangen von Sterilisationsdienstleistern die Einhaltung strenger Richtlinien, insbesondere hinsichtlich der Verwendung von Sterilisationsmitteln, wie zEthylenoxid (EtO). Die EPA hat untersucht, dass die Senkung der Menge an EtO, die pro Sterilisationszyklus für Medizinprodukte verwendet wird, eine notwendige Minderungsmaßnahme für neue Medizinprodukte ist. Dies reduziert die Exposition der Arbeitnehmer gegenüber EtO und erfüllt gleichzeitig weiterhin die FDA-Anforderungen zur Sterilitätssicherung. Laut den von der U.S. Environmental Protection Agency (EPA) veröffentlichten Daten aus dem Jahr 2025 hat die EPA beispielsweise festgestellt, dass es notwendig ist, bis 2035 einen maximalen EtO-Konzentrationsgrenzwert von 600 mg/L für neue Sterilisationszyklen einzuführen.

Diese Vorschriften werden mit dem Ziel erlassen, die Umweltverträglichkeit und Sicherheit zu erhöhen. Allerdings können sie für viele Dienstanbieter auch betriebliche Herausforderungen mit sich bringen, die erhebliche Investitionen in fortschrittliche Systeme und Technologien erfordern. Es wird erwartet, dass diese Situation die Einführung von Sterilisationsdiensten einschränkt und dadurch das Wachstum des globalen Marktes für Sterilisationsdienste behindert.

Markttrends für Sterilisationsdienste

Technologischer Fortschritt bei Sterilisationstechniken

Derzeit gibt es bei Dienstleistern eine Verschiebung der Präferenz hin zu technologisch fortschrittlichen Sterilisationstechnologien, um die Einschränkungen traditioneller Methoden zu überwinden und mehr Sicherheit, Effizienz und Umweltverträglichkeit zu bieten.

Diese fortschrittlichen Techniken, wie die Hybrid-Dampf-Gas-Sterilisation und die überhitzte Trockendampftechnologie, gewährleisten eine vollständige Sterilisation und reduzieren das Feuchtigkeitsrisiko weiter. Die Elektronenstrahl-Sterilisationstechnologie bietet schnellere, sicherere und effizientere Ergebnisse als herkömmliche Methoden. Diese Technologie nutzt hochenergetische Elektronen zur Sterilisation medizinischer Geräte, wodurch der Einsatz chemischer Mittel oder hoher Temperaturen zusätzlich entfällt.

Durch die Automatisierung der Sterilisation medizinischer Geräte wird die Effizienz durch die Integration von Funktionen wie automatischem Be- und Entladen, selbstanpassenden Parametern und Barcode-Verfolgung zur Einhaltung der Vorschriften weiter verbessert. Solche Vorteile dieser fortschrittlichen Techniken treiben den Fokus von Dienstanbietern auf die Installation fortschrittlicher Systeme weltweit. Im Dezember 2024 installierte BGS Beta-Gamma-Service in seiner ersten Sterilisationsanlage in den USA einen Hochleistungs-Elektronenstrahlbeschleuniger (E-Beam).

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Servicetyp

Das Segment der Vertragssterilisationsdienstleistungen dominiert aufgrund des zunehmenden Trends zur Outsourcing-Sterilisation

Basierend auf der Art der Dienstleistung ist der Markt in Vertragssterilisationsdienste, Validierungsdienste und Wartung unterteilt.

Das Segment der Vertragssterilisationsdienstleistungen dürfte mit einem Anteil von 48,93 % im Jahr 2026 den größten Markt halten. Dieser Anteil ist auf den zunehmenden Trend zur Auslagerung der Sterilisation im Gesundheitswesen zurückzuführen, der wichtige Akteure dazu veranlasst, das Angebot an Vertragssterilisationsdienstleistungen in verschiedenen Regionen zu erweitern.

- Beispielsweise gab STERIS im November 2021 bekannt, dass es der erste Vertragssterilisator wurde, der in das Ethylene Oxide Sterilization Master File Pilot Program der FDA aufgenommen wurde, wodurch die Regulierungsprozesse für Hersteller medizinischer Geräte optimiert werden.

Das Segment Validierungsdienstleistungen hatte einen geringeren Anteil am Weltmarkt. Das Vorhandensein von Standardrichtlinien für Gesundheitspraktiken in Industrieländern treibt die Einführung von Sterilisationsdiensten voran, da sie einen entscheidenden Prozess zur Gewährleistung medizinischer Geräte darstellenArzneimittelsowie die Patientensicherheit.

Die Wartung machte im Jahr 2024 den zweitgrößten Anteil aus. Das Wachstum des Segments ist auf den zunehmenden Einsatz von Sterilisationsgeräten in Krankenhäusern und Medizintechnikunternehmen zurückzuführen, die möglicherweise eine routinemäßige Wartung benötigen, um ordnungsgemäß zu funktionieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Liefermodus

Aufgrund seiner Kosteneffizienz und spezialisierten Einrichtungen dominiert Off-Site den Markt

Basierend auf der Lieferart wird der Markt in On-Site und Off-Site unterteilt.

Es wird erwartet, dass das Off-Site-Segment im Jahr 2026 den globalen Markt für Sterilisationsdienstleistungen mit einem Anteil von 70,32 % dominieren wird und im Prognosezeitraum voraussichtlich mit der schnellsten CAGR wachsen wird. Die Dominanz des Segments ist hauptsächlich auf seine verschiedenen Vorteile zurückzuführen, wie z. B. die Flexibilität, große Mengen an Instrumenten zu handhaben, potenziell niedrigere Kapitalkosten für die Anlage und Zugang zu Spezialausrüstung und Fachwissen. Dies treibt weltweit die Einführung externer Sterilisationsdienste voran.

- Beispielsweise erwähnte Steris im Oktober 2024, dass die externe Wiederaufbereitung eine sichere und konforme Wiederaufbereitung von Medizinprodukten gewährleistet, die Belastung für Krankenhäuser verringert und die Patientenversorgung verbessert.

Das Vor-Ort-Segment hatte im Jahr 2025 einen geringeren Anteil am Weltmarkt. Dieser Liefermodus bietet potenziell schnellere Durchlaufzeiten für sterile Lieferungen, eine genauere Kontrolle über den Sterilisationsprozess und möglicherweise geringere Transportkosten. Dies steigert die Nachfrage bei den Servicenutzern, was voraussichtlich das Wachstum des Segments vorantreiben wird.

Nach Methode

Dampfsterilisation führt aufgrund der zunehmenden Einführung von Dampfsterilisatoren

Basierend auf der Methode wird der Markt in Dampfsterilisation,WasserstoffperoxidSterilisation, Ethylenoxid-Sterilisation und andere.

Das Segment der Dampfsterilisation dürfte mit einem Anteil von 65,26 % im Jahr 2026 einen dominierenden Markt einnehmen. Das Wachstum ist auf die hohe Akzeptanzrate von Dampfsterilisationsdiensten in vielen Gesundheitseinrichtungen und Branchen zurückzuführen, da sie eine zuverlässige und kostengünstige Möglichkeit zur Abtötung von Mikroorganismen, einschließlich Bakterien, Viren und Sporen, bieten und so die Patientensicherheit und Produktqualität gewährleisten. Darüber hinaus trägt die zunehmende Einführung von Dampfsterilisatoren durch namhafte Akteure zu einer höheren Kapazität der Dampfsterilisationsdienstleister auf dem Markt bei.

Es wird erwartet, dass das Wasserstoffperoxid-Segment in den kommenden Jahren eine erhebliche CAGR verzeichnen wird. Gesundheitseinrichtungen suchen nach skalierbaren Lösungen für die Sterilisation und Dekontamination ihrer Räume und Instrumente. Wasserstoffperoxid-Sterilisationsdienste bieten mehrere Vorteile, darunter ein breites Wirkungsspektrum, die Fähigkeit, komplexe Oberflächen zu durchdringen, und die Kompatibilität mit verschiedenen Materialien. Diese Vorteile machen es zu einer bevorzugten Methode, die voraussichtlich das Wachstum des Segments vorantreiben wird.

- Beispielsweise hat STERIS im Oktober 2021 zwei neue integrierte VHP-Dekontaminationssysteme (Vaporized Hydrogen Peroxide) für Anlagen auf den Markt gebracht, die die schnelle und effektive Sterilisation großer Räume verbessern. Diese Innovation steigerte die Dienstleistungskapazität für große Räume in Gesundheitseinrichtungen.

Vom Endbenutzer

Krankenhäuser und Kliniken dominieren aufgrund vonSteigende Fälle von HAIs in diesen Umgebungen

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Kliniken, Pharma- und Medizingerätehersteller und andere unterteilt.

Es wird erwartet, dass das Segment Krankenhäuser und Kliniken mit einem Anteil von 60,29 % im Jahr 2026 einen dominierenden Anteil haben wird, da die Fälle von im Krankenhaus erworbenen Infektionen (Hospital Acquired Infection, HAI) zunehmen und die Nachfrage nach Sterilisationsdienstleistungen in diesen Bereichen ansteigt. Darüber hinaus erhöht der zunehmende Einsatz chirurgischer Instrumente auch den Bedarf an Instrumentenaufbereitung, was voraussichtlich das Wachstum des Segments ankurbeln wird.

Das Segment Pharma- und Medizingerätehersteller hatte im Jahr 2024 den zweitgrößten Anteil am Weltmarkt. Der steigende Bedarf an der Sterilisation von Geräten bei Medizingeräteherstellern ermutigt wichtige Akteure, ihre Serviceeinrichtungen zu erweitern.

- Beispielsweise eröffneten Sterigenics U.S., LLC und Nelson Labs im September 2021 ein deutlich erweitertes, hochmodernes mikrobiologisches Testlabor und erhöhte Sterilisationskapazitäten in Wiesbaden, Deutschland, um der wachsenden Nachfrage der europäischen Medizingeräte- und Pharmaindustrie gerecht zu werden.

Das Segment „Sonstige“ hatte im Jahr 2024 einen geringeren Anteil. Es wird erwartet, dass die wachsende Nachfrage nach der Wartung von Sterilisationsgeräten in akademischen Einrichtungen wie Pharma- und Mikrobiologie-Hochschulen sowie anderen Einrichtungen das Wachstum des Segments in den kommenden Jahren ankurbeln wird.

Regionaler Ausblick auf den Markt für Sterilisationsdienstleistungen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika wird aufgrund hoher Diabetes-Inzidenz den Weltmarkt dominieren

Nordamerika

North America Sterilization Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,26 Milliarden US-Dollar und eroberte damit 38,80 % des globalen Marktanteils. Im Jahr 2026 wird ein Marktvolumen von 1,31 Milliarden US-Dollar prognostiziert. Das Wachstum ist hauptsächlich auf die hohe Durchdringung von Sterilisationsdiensten in Schlüsselländern wie den USA und Kanada zurückzuführen, die auf erhebliche Investitionen in Desinfektions- und Sterilisationsprozesse im Gesundheitssektor der Region zurückzuführen ist.

In den USA erhöht die zunehmende Zahl von Operationen in den Krankenhäusern des Landes die Notwendigkeit, Krankenhausinfektionen (Hospital Acquired Infections, HAIs) in diesen Umgebungen zu verhindern. Dies regt die prominenten Akteure dazu an, das Angebot ihrer Dienstleistungen im Land zu erweitern. Der US-Markt soll bis 2026 ein Volumen von 1,22 Milliarden US-Dollar erreichen.

- So gab BGS im September 2024 seine Expansionspläne für den US-Markt mit vollautomatischer E-Beam-Bestrahlung an seinem neuen Standort in Pittsburgh bekannt. Ziel ist es, eine sichere und wirksame Alternative zur Gamma- und EtO-Sterilisation für Medizinprodukte zu etablieren. Der Betrieb an diesem Standort soll voraussichtlich Mitte 2025 beginnen.

Europa

Im Jahr 2025 machte Europa 0,92 Milliarden US-Dollar aus, was 28,36 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,96 Milliarden US-Dollar anwachsen. Das Wachstum ist auf die Präsenz wichtiger Akteure zurückzuführen, die sich auf die Ausweitung ihrer Sterilisationsdienste in Großbritannien, Deutschland und Frankreich konzentrieren und diese für regionale Gesundheitseinrichtungen zugänglich machen. Der britische Markt wird bis 2026 voraussichtlich 0,20 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,24 Milliarden US-Dollar erreichen wird.

- Beispielsweise führte Sterigenics U.S., LLC im Mai 2022 die Stickstoffdioxid-Sterilisationstechnologie (NO₂) von Noxilizer in seinem Werk in Petit-Rechain, Belgien, ein, die eine Sterilisation bei extrem niedrigen Temperaturen für empfindliche Arzneimittel-Geräte-Kombinationsprodukte ermöglicht, und erweiterte sein fortschrittliches Serviceangebot.

Asien-Pazifik

Der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich die höchste CAGR aufweisen. Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,56 Milliarden US-Dollar, was 17,10 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,57 Milliarden US-Dollar erreichen. Wichtige Akteure verlagern ihren Fokus auf den Ausbau ihrer Anlagen in Schwellenländern wie Indien. Darüber hinaus ermutigt die hohe Inzidenz von HAI in dieser Region die wichtigsten Akteure, solche Initiativen zu ergreifen. Der japanische Markt soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen.

- Beispielsweise sind nach den vom NCBI im November 2023 veröffentlichten Daten etwa 10,0–20,0 % der aufgenommenen Patienten in Indien von dieser Krankheit betroffen.

Lateinamerika und Naher Osten und Afrika

Der Marktanteil von Sterilisationsdiensten in Lateinamerika und im Nahen Osten und Afrika war im Jahr 2025 geringer. Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,23 Milliarden US-Dollar, was 7,07 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,24 Milliarden US-Dollar erreichen wird. Die zunehmenden Kampagnen zur Eliminierung und Prävention solcher Infektionen in den Gesundheitseinrichtungen der Region dürften das Marktwachstum der Region unterstützen. Darüber hinaus wird erwartet, dass die von den Gesundheitsbehörden für Sterilisationseinrichtungen festgelegten Standardregulierungsrahmen und -richtlinien die Servicequalität verbessern und mehr Kunden in diesen Regionen anziehen. Im Jahr 2025 hielt Lateinamerika 8,66 % des Weltmarktes und erreichte einen Wert von 0,28 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,29 Milliarden US-Dollar prognostiziert.

- Wie beispielsweise im Mai 2025 festgestellt wurde, müssen ETO-Sterilisationsanlagen in Brasilien eine ordnungsgemäße Lizenz und Genehmigung von ANVISA einholen, bevor sie den Betrieb im Land aufnehmen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Der starke Fokus auf Anlagenerweiterungen führte zur Dominanz von STERIS im Jahr 2024

Der Markt ist halbkonsolidiert, wobei Schlüsselakteure wie STERIS im Jahr 2024 mit ihrem breiten Leistungsportfolio den größten globalen Marktanteil bei Sterilisationsdienstleistungen ausmachen. Die Dominanz des Unternehmens wird auf bestimmte Faktoren zurückgeführt, beispielsweise auf einen zunehmenden Fokus auf die Erweiterung seines Dienstleistungsportfolios.

- Im April 2024 erweiterte STERIS seine Verarbeitungsanlage um einen Röntgensterilisationsdienst für Medizingeräteunternehmen in China.

In ähnlicher Weise wird erwartet, dass der zunehmende Fokus auf die Erweiterung der Einrichtungen prominenter Akteure wie Sterigenics U.S., LLC (Sotera Health) und anderer, um der wachsenden Nachfrage unter Gesundheitsdienstleistern gerecht zu werden, deren Marktanteil erhöhen wird.

Darüber hinaus konzentrieren sich Ecolab und andere Akteure verstärkt auf Übernahmen und Fusionen, um die Reichweite von Sterilisationsdienstleistungen auf dem Markt zu vergrößern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR STERILISATIONSDIENSTLEISTUNGEN IM PROFIL

- STERIS(UNS.)

- Sterigenics U.S., LLC (Sotera Health) (USA)

- Medistri SA (Schweiz)

- Xenex Disinfection Services Inc. (USA)

- Ecolab(UNS.)

- E-BEAM Services, Inc.(UNS.)

- BGS (Deutschland)

- VPT Rad, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025– STERIS errichtete eine neue Verarbeitungsanlage für Ethylenoxid (EO) mit dem Ziel, die Herstellung medizinischer Geräte in Malaysia zu unterstützen.

- März 2025– Sterigenics U.S., LLC unterzeichnete eine Vereinbarung zur Übernahme von Nordion für rund 727,0 Millionen US-Dollar. Nordion wird als eigenständiges Unternehmen innerhalb von Sterigenics U.S., LLC operieren und eine stabile Versorgung mit Kobalt-60 für die Gammasterilisation gewährleisten.

- Mai 2024– Life Science Outsourcing (LSO) hat seine Ethylen-Sterilisationskapazität durch die Hinzufügung von 3M Steri-Vac GS8X Sterilisator-/Belüftungskammern erweitert, um seine Präsenz in den USA zu erhöhen.

- Mai 2023– E-BEAM Services, Inc. hat STAT-Sterilisationsvalidierungsdienste eingeführt, um den Validierungsprozess für Medizingeräte- und Pharmahersteller gemäß den Anforderungen zu beschleunigen.

- Januar 2023– Ionisos hat eine Anlage von Studer Cables AG in der Schweiz erworben, um seine Elektronenstrahlkapazität für die Bereitstellung von Sterilisationsdienstleistungen zu erhöhen.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Wettbewerbslandschaft, Servicetyp, Bereitstellungsmodus, Methode und Endbenutzer. Darüber hinaus behandelt es die Marktdynamik und Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus sind es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,17 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp

|

|

Nach Liefermodus

|

|

|

Nach Methode

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der weltweite Marktwert im Jahr 2025 bei 3,26 Milliarden US-Dollar und soll bis 2034 einen Wert von 4,67 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum 2026–2034 eine konstante CAGR von 4,17 % aufweisen.

Nach Dienstleistungstyp wird das Segment der Vertragssterilisationsdienstleistungen im Prognosezeitraum marktführend sein.

Die steigende Prävalenz von im Krankenhaus erworbenen Infektionen (HAIs) auf der ganzen Welt und die steigende Zahl von Operationen treiben den Markt an.

STERIS, Sterigenics U.S., LLC (Sotera Health) und Ecolab sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 138

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf