Marktgröße, Anteil und Branchenanalyse für erweiterte System-in-Package-Integration, nach Integrationstyp (2D-Integration, 3D-Integration und heterogene Integration), nach fortschrittlicher Verpackungstechnologie (Fan-Out-Wafer-Level-Packaging (FOWLP), System-in-Package (SiP) mit fortschrittlichen Materialien und Chip-on-Board (COB)-Integration), nach Endverbrauchsbranche (Konsumelektronik, Automobil, Telekommunikation und Netzwerke, Gesundheitswesen und industrielle Automatisierung) und regionale Prognose, 2026 – 2034

SYSTEM-IN-PAKET ADVANCED INTEGRATION, Marktgröße und Zukunftsaussichten

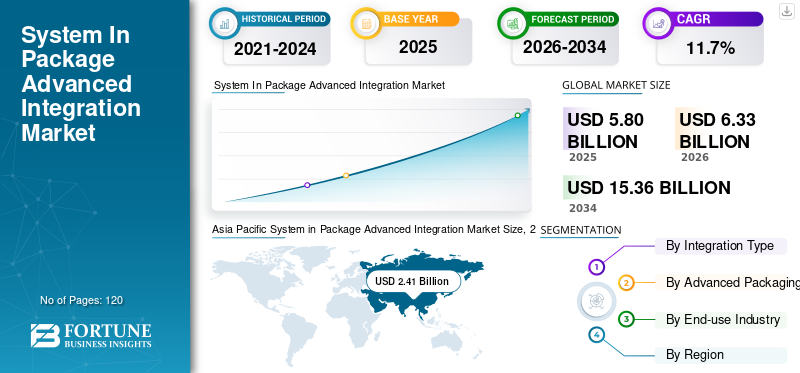

Die Größe des Marktes für System-in-Package-Advanced-Integration wurde im Jahr 2025 auf 5,80 Mrd. Der asiatisch-pazifische Raum dominierte den System-in-Package-Advanced-Integration-Markt mit einem Marktanteil von 41,55 % im Jahr 2025.

Unter System-in-Package-Advanced-Integration versteht man den Bereich der Integration mehrerer Halbleiterkomponenten in ein kleines Gehäuse, bei dem fortschrittliche Technologien wie 3D-Stacking und heterogene Integration zum Einsatz kommen. Dadurch entsteht mehr Leistung, weniger Größe und mehr Funktionalität. Das Marktwachstum wird durch die steigende Nachfrage nach kompakten, leistungsstarken elektronischen Geräten in allen Branchen vorangetrieben, zSmartphones, Automobilelektronik und 5G-Infrastruktur.

Darüber hinaus konzentrieren sich viele wichtige Marktteilnehmer wie ASE Technology Holding Co., Ltd., Intel Corporation, Amkor Technology und Samsung Electronics Co., Ltd., die auf dem Markt tätig sind, auf Produktinnovationen, fortschrittliche Erweiterung der Verpackungskapazität und strategische Partnerschaften, um ihre Position auf dem Markt zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Steigende generative KI-Arbeitslasten fördern fortschrittliche SiP- und Verpackungslösungen

Generative KI treibt die Nachfrage nach fortschrittlicher SiP-Integration (System in Package) voran, da KI-Chips Speicher mit hoher Bandbreite, Chiplets, 2,5D/3D-Gehäuse und eine bessere Energieeffizienz erfordern als die meisten auf dem Markt erhältlichen Chip-Gehäuselösungen. Daher müssen Unternehmen ihre fortschrittlichen Verpackungsfähigkeiten weiterentwickeln und in heterogene Integration investieren, um das Design von KI-Beschleunigern, Rechenzentren und Edge-KI-Geräten zu unterstützen. Zum Beispiel,

- Im Oktober 2025 hat Amkor den Grundstein für seinen modernen Verpackungs- und Testcampus in Arizona gelegt. Die geplanten Investitionen könnten sich auf 7 Milliarden US-Dollar belaufen, um KI und Hochleistungschips zu unterstützen.

- Im Mai 2024 führte ASE powerSiP ein, mit dem Ziel, die Energieeffizienz für KI- und Rechenzentrumsanwendungen um 50 % zu verbessern.

SYSTEM IN PACKAGE ADVANCED INTEGRATION MARKTTRENDS

Der zunehmende Einsatz von SiP in der Automobilelektronik ist ein aufstrebender Markttrend

Während Fahrzeuge softwaregesteuert, vernetzt, elektrifiziert und autonom werden, setzt der Automobilsektor auf fortschrittliche Integrationslösungen von SiP. SiP ist eine Methode, die den Aufbau kleiner, zuverlässiger Halbleitermodule mit kompakten und zuverlässigen Halbleitermodulen für Advanced Driver Assistance Systems (ADAS), Radar, Lidar, Infotainment, digitales Cockpit, Batteriemanagement, Leistungssteuerung und Fahrzeugkonnektivität ermöglicht.

Die Integration mehrerer integrierter Schaltkreise (ICs), Sensoren, Speicher, Hochfrequenz (RF) und Energieverwaltungsgeräte in einem kleinen Paket durch die erweiterte SiP-Integration bietet Herstellern neue Möglichkeiten, den Platzbedarf ihrer Leiterplatten zu reduzieren, die Leistung elektrischer Signale zu verbessern, die Wärmeableitung zu verbessern und die Zuverlässigkeit des Gesamtsystems zu verbessern.

Der schnelle Übergang zu Elektrofahrzeugen (EVs) und ADAS hat zu einer zusätzlichen Nachfrage nach leistungsstarken, extrem kleinen Automobilelektroniklösungen geführt. SiP-basierte Lösungen werden zunehmend eine Schlüsselkomponente für Automobil-Rechenplattformen, Smart-Cockpit-Lösungen, Kommunikationsgeräte und Sensorfusionsanwendungen sein, bei denen niedrige Latenz, hohe Zuverlässigkeit und kleiner Formfaktor entscheidend sind. Zum Beispiel,

- Im April 2026 stellte Microchip Technology einen für die Automobilindustrie qualifizierten Hybrid-MCU-SiP für Automobil- und Automobilindustrie vorE-MobilitätHMI-Anwendungen, die eine MPU und einen Speicher in einem Paket für digitale Cockpit-Cluster, HVAC-Steuerung, Ladegeräte für Elektrofahrzeuge und andere Automobilsysteme integrieren.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wachsende Nachfrage nach kompakten und leistungsstarken elektronischen Geräten treibt das Marktwachstum voran

Unterhaltungselektronik wie Smartphones, Wearables, Tablets und tragbare Computergeräte haben sich in den letzten Jahren erheblich weiterentwickelt. Diese Veränderungen haben die Nachfrage nach kompakten und leistungsstarken Halbleiterlösungen stark erhöht. Bei Herstellern besteht ein wachsender Trend, mehr Funktionen in kleineren Größen anzubieten. Eine Möglichkeit, wie Hersteller dies erreichen, ist die fortschrittliche Integration per System-in-Package, das Prozessoren, Speicher, HF-Module und Sensoren in einem kleinen Paket zusammenfasst und so für eine höhere Leistung sowie eine geringere Größe und einen geringeren Stromverbrauch sorgt. Steigende Verarbeitungsgeschwindigkeiten sowie längere Akkulaufzeiten werden Hersteller dazu veranlassen, fortschrittliche Verpackungstechnologien einzuführen, einschließlich 2,5D/3D und heterogener Integration. Zusammengenommen treiben diese Faktoren das Wachstum des Marktes für erweiterte Paketintegration voran. Zum Beispiel,

- Im März 2024 hob TSMC das starke Wachstum der Nachfrage nach fortschrittlichen Verpackungen aufgrund von KI und Hochleistungsgeräten hervor und stellte fest, dass die CoWoS-Kapazität erheblich erweitert wird, um kompakte, leistungsstarke Chipdesigns zu unterstützen.

MARKTBEGRENZUNGEN

Hoher anfänglicher Kapitalinvestitionsbedarf kann das Marktwachstum behindern

Die Implementierung fortschrittlicher Integrationstechnologien durch die Einführung von SiP erfordert hohe Vorlaufkosten für die fortschrittliche Verpackungsinfrastruktur, einschließlich Verpackungsausrüstung auf Waferebene, Reinraumeinrichtungen, Tools zur Unterstützung der 2,5/3D-Integration und Testfunktionen. Der Bedarf an erheblichen Kapitalaufwendungen stellt für alle Halbleiterhersteller, insbesondere aber für kleinere und mittelständische Hersteller, ein anhaltendes Markteintritts- und Wachstumshindernis dar.

Darüber hinaus birgt die lange Kapitalrendite, die mit Investitionen in fortschrittliche Verpackungen einhergeht, aufgrund der schnellen Weiterentwicklung der Technologien und der zyklischen Natur der meisten Halbleitermärkte auch ein erhebliches finanzielles Risiko. Daher greifen viele Hersteller auf strategische Partnerschaften oder Outsourcing zurück, anstatt interne Fähigkeiten zu entwickeln. Dieser Trend wird sowohl das Innovationstempo als auch die Fähigkeit dieser Unternehmen, ihr Geschäft auszubauen, verlangsamen.

MARKTCHANCEN

Steigende Nachfrage nach 5G- und zukünftiger 6G-Infrastruktur schafft neue Möglichkeiten für das Marktwachstum

Der weltweite Hochgeschwindigkeitseinsatz von Mobilfunknetzen der fünften Generation und Fortschritte bei mobilen Telekommunikationssystemen der sechsten Generation führen zu einer erheblichen Nachfrage nach Hochfrequenz-/Hochleistungs-Halbleitergehäuselösungen. Die erweiterte System-in-Package-Integration ist ein wesentliches Element bei der Erstellung kompakter Hochfrequenz-Frontend-Module und „Antennen-in-Package“-Designarchitekturen, die es ermöglichen, mehrere Komponenten, einschließlich Leistungsverstärker, Filter und Transceiver, in einem Paket mit verbesserter Leistung und reduziertem Platzbedarf zusammenzufassen.

Mit dem anhaltenden Kapazitätswachstum für Telekommunikationsnetzbetreiber und der Entwicklung hin zu Telekommunikation mit extrem geringer Latenz steigt die Nachfrage nach hochintegrierten und effizienten LösungenVerpackungAuch bei Basisstationen und Edge-Geräten wird die Zahl der Lösungen weiter zunehmen. Zum Beispiel,

- Im Februar 2024 stellte Qualcomm seine 5G-HF-Frontend-Lösungen der nächsten Generation vor, die fortschrittliche Antennenmodule unterstützen und die Energieeffizienz für High-Band-Konnektivität verbessern sollen.

Segmentierungsanalyse

Nach Integrationstyp

Kosteneffizienz und Fertigungsreife treiben die Dominanz der 2D-Integration voran

Basierend auf dem Integrationstyp wird der Markt in 2D-Integration, 3D-Integration und heterogene Integration unterteilt.

Die 2D-Integration hatte im Jahr 2025 den größten Marktanteil. Dies ist auf die geringen Kosten, die Fertigungsreife und die breite Verwendung in Unterhaltungselektronik- und Telekommunikationsprodukten zurückzuführen. Viele Hersteller entscheiden sich immer noch für 2D-SiPs, da diese die beste Kombination aus Leistung und Skalierbarkeit bieten, ohne die zusätzliche Komplexität oder Kosten von 3D oder heterogenen Integrationsoptionen.

Es wird erwartet, dass die 3D-Integration im Prognosezeitraum mit der höchsten CAGR von 14,0 % wachsen wird. Dies ist auf seine Fähigkeit zurückzuführen, eine überlegene Leistung, eine höhere Integrationsdichte und eine verbesserte Energieeffizienz zu liefern, die für fortschrittliche Anwendungen wie KI, Hochleistungsrechnen und Telekommunikationssysteme der nächsten Generation von entscheidender Bedeutung sind.

Durch fortschrittliche Verpackungstechnologie

Kosteneffizienz und Einfachheit treiben die Dominanz des Chip-On-Board (COB)-Integrationssegments voran

Basierend auf der fortschrittlichen Verpackungstechnologie wird der Markt in Fan-Out Wafer-Level Packaging (FOWLP), System-In-Package (SiP) mit fortschrittlichen Materialien und Chip-On-Board (COB)-Integration eingeteilt.

Es wird erwartet, dass die Chip-On-Board (COB)-Integration im Prognosezeitraum den größten Marktanteil ausmachen wird. Dies ist auf die geringen Kosten, die einfache Montage und die starke Akzeptanz von COB in hochvolumigen Unterhaltungselektronik- und Industrieanwendungen zurückzuführen. COB ist immer noch eine bevorzugte Technologie für bestimmte Anwendungen oberhalb eines moderaten Leistungsniveaus, bei denen niedrigere Verpackungskosten angemessen sind. Daher verwenden viele Branchen COB anstelle komplexerer und kostspieliger fortschrittlicher Verpackungsmethoden, da sie die zusätzlichen Kosten für den Einsatz fortschrittlicher Verpackungstechnologien nicht rechtfertigen können.

Es wird erwartet, dass Fan-Out Wafer-Level Packaging (FOWLP) im Prognosezeitraum mit der höchsten CAGR von 13,8 % wachsen wird. Dies ist auf seine Fähigkeit zurückzuführen, eine höhere I/O-Dichte, eine verbesserte elektrische Leistung und dünnere Formfaktoren zu liefern, was ihn ideal für fortschrittliche Anwendungen wie KI-Chips, 5G-Geräte und leistungsstarke Unterhaltungselektronik macht.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Hohe Nachfrage nach kompakten Verbrauchergeräten treibt die Dominanz im Unterhaltungselektroniksegment voran

Basierend auf der Endverbrauchsbranche wird der Markt in Unterhaltungselektronik, Automobil, Telekommunikation und Netzwerke, Gesundheitswesen und Industrieautomation unterteilt.

Unterhaltungselektronik dominierte im Jahr 2025 den Marktanteil. Dies ist auf die hohe Nachfrage nach Smartphones, Wearables, Tablets und anderen kompakten elektronischen Geräten zurückzuführen, die kleine, aber dennoch hochfunktionale Geräte erfordernHalbleiterLösungen. Der anhaltende Bedarf, kleinere, funktionellere und energieeffizientere elektronische Produkte durch die Schaffung zentimeterdicker Mehrzweck-SoCs zu schaffen, führt zur Entwicklung einer großen Anzahl fortschrittlicher SiP-Integrationsmethoden.

Es wird erwartet, dass die Automobilbranche im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,0 % wachsen wird. Dies ist auf den zunehmenden Einsatz fortschrittlicher Elektronik in Elektrofahrzeugen, ADAS und autonomen Fahrsystemen zurückzuführen, die hochintegrierte, zuverlässige und leistungsstarke SiP-Lösungen erfordern.

Regionaler Ausblick auf den System-in-Package-Advanced-Integration-Markt

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Asien-Pazifik

Asia Pacific System in Package Advanced Integration Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2024 mit einem Wert von 2,28 Milliarden US-Dollar den größten Systemanteil im Bereich der erweiterten Paketintegration und behielt auch im Jahr 2025 mit 2,41 Milliarden US-Dollar den Spitzenanteil. Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum wachsen wird, da es über ein starkes Ökosystem für die Halbleiterfertigung und eine große Anzahl führender Elektronikhersteller in China, Japan, Südkorea und Taiwan verfügt. Es wird außerdem erwartet, dass die Region eine zunehmende Nutzung von Unterhaltungselektronik, eine hohe Verbreitung der 5G-Infrastruktur und erhebliche Investitionen in fortschrittliche Verpackungstechnologien verzeichnen wird, wodurch die Akzeptanzraten von SiP-Lösungen steigen werden. Zum Beispiel,

- Im Mai 2024 berichtete TrendForce, dass die Advanced-Packaging-Kapazität von TSMC bis 2025 von NVIDIA und AMD vollständig ausgebucht sei und dass die monatliche CoWoS-Kapazität voraussichtlich von rund 15.000 Einheiten im Jahr 2023 auf 45.000–50.000 Einheiten bis Ende 2024 steigen werde.

Diese Faktoren spielen eine wichtige Rolle bei der Förderung des regionalen Marktwachstums.

Markt für System-in-Package-Advanced-Integration in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,59 Milliarden US-Dollar geschätzt, was etwa 9,3 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japan System-in-Package-Advanced-Integration-Markt

Der japanische Markt wird im Jahr 2026 auf rund 0,48 Milliarden US-Dollar geschätzt, was etwa 7,6 % des weltweiten Umsatzes ausmacht. Dies ist auf die starke Präsenz führender Halbleiterunternehmen, die fortschrittliche Einführung von Automobilelektronik und die hohe Nachfrage nach miniaturisierten Verbrauchergeräten in Japan zurückzuführen.

Indien System-in-Package-Advanced-Integration-Markt

Der indische Markt wird im Jahr 2026 auf rund 0,35 Milliarden US-Dollar geschätzt, was etwa 5,5 % des weltweiten Umsatzes ausmacht.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 1,89 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Dies ist auf die Nachfrage nach KI, fortschrittlicher Telekommunikationsinfrastruktur und Hochleistungsrechnen zurückzuführen. Darüber hinaus treibt der zunehmende Einsatz von System-in-Package-Produkten in Bereichen wie Automobilelektronik, Rechenzentren und 5G-Netzwerken den Bedarf an leistungsstarken Halbleitergehäusen und fortschrittlichen Integrationstechnologien weiter voran. Zum Beispiel,

- Im April 2024 kündigte das US-Handelsministerium die Finanzierung im Rahmen des CHIPS and Science Act zur Unterstützung fortschrittlicher Verpackungs- und Halbleiterfertigung an, wobei Milliarden für die Stärkung der inländischen Kapazitäten in fortschrittlichen Knotenpunkten bereitgestellt wurdenChipsund Verpackungstechnologien.

US-Markt für System-in-Package-Advanced-Integration

Basierend auf dem bedeutenden Beitrag Nordamerikas kann der US-Markt analytisch auf etwa 1,40 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 22,1 % des weltweiten Umsatzes entspricht.

Europa

Europa soll in den kommenden Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 15,7 % wachsen, was die höchste aller Regionen ist, und bis 2026 einen Wert von 1,29 Milliarden US-Dollar erreichen. Der schnell wachsende europäische Markt wird vor allem durch die steigende Nachfrage nach Automobilelektronik, Industrieautomation, Telekommunikationsinfrastruktur und medizinischen Geräten angetrieben. Die größten Volkswirtschaften der Region, wie Deutschland, Frankreich, Italien und das Vereinigte Königreich, führen diese Trends an. Darüber hinaus haben sich viele Länder in Europa dazu verpflichtet, in die lokale Halbleiterfertigung (Lokalisierung) zu investieren und neue fortschrittliche Verpackungsmethoden zu entwickeln, um ihre Abhängigkeit von globalen Lieferketten zu verringern und neue und aufkommende Anwendungen wie Elektrofahrzeuge, künstliche Intelligenz und 6G-Telekommunikation zu unterstützen. Zum Beispiel,

- Im Dezember 2024 genehmigte die Europäische Kommission italienische staatliche Beihilfen in Höhe von rund 1,5 Milliarden US-Dollar für die moderne Halbleiterverpackungsanlage von Silicon Box in Novara, Italien. Dies entspricht einer Projektinvestition von insgesamt 3,4 Milliarden US-Dollar und soll voraussichtlich 1.600 hochqualifizierte Arbeitsplätze schaffen.

Britischer System-in-Package-Advanced-Integrationsmarkt

Der britische Markt wird im Jahr 2026 auf rund 0,22 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes entspricht.

Deutschland Markt für System-in-Package-Advanced-Integration

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,29 Milliarden US-Dollar erreichen, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,27 Milliarden US-Dollar erreichen. Dies ist auf die steigende Nachfrage nach Unterhaltungselektronik, Telekommunikationskonnektivität, Automobilelektronik und Industrieautomation zurückzuführen, insbesondere in Brasilien und Argentinien. Der zunehmende 5G-Einsatz, der steigende Elektronikverbrauch und die schrittweise Einführung von EV- und vernetzten Fahrzeugtechnologien unterstützen auch die Nachfrage nach kompakten und kosteneffizienten SiP-Integrationslösungen.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Jahr 2026 schätzungsweise 0,33 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich mit einer deutlichen Wachstumsrate wachsen. Dies wird durch zunehmende Investitionen in 5G-Infrastruktur und Smart-City-Initiativen sowie durch die Einrichtung von Rechenzentren und vernetzten Automobiltechnologien in GCC-Staaten, der Türkei, Israel und Südafrika vorangetrieben. Die gestiegene Nachfrage nach digitaler Transformation und kompakten/stromeffizienten Halbleitermodulen wird die Einführung der erweiterten SiP-Integration in der Telekommunikation, Industrie und Unterhaltungselektronik verstärken. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,11 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Erweiterung der fortschrittlichen Verpackungsfähigkeiten wichtiger Akteure, um den Wettbewerb auf dem Markt anzukurbeln

Der Markt für System-in-Package-Advanced-Integration weist eine halbkonsolidierte Marktstruktur auf, wobei prominente Akteure wie ASE Technology Holding Co., Ltd., Intel Corporation, Amkor Technology, Inc., TSMC und Samsung Electronics Co., Ltd. bedeutende Positionen innehaben. Diese Unternehmen treiben das Marktwachstum durch kontinuierliche Investitionen in fortschrittliche Integrationstechnologien voran, darunter 2,5D/3D-Packaging, heterogene Integration, Fan-Out-Packaging auf Waferebene und Chiplet-basierte Architekturen. Strategische Initiativen wie der Ausbau fortschrittlicher Verpackungskapazitäten, die Verbesserung von Verbindungstechnologien und die Entwicklung von SiP-Lösungen der nächsten Generation ermöglichen eine verbesserte Leistung, höhere Bandbreite und eine verbesserte Energieeffizienz für Anwendungen in den Bereichen KI, 5G, Automobil und Hochleistungsrechnen.

Weitere namhafte Akteure auf dem Weltmarkt sind Qualcomm Incorporated, Broadcom Inc., Micron Technology, Inc., STMicroelectronics N.V. und NXP Semiconductors N.V. Diese Unternehmen konzentrieren sich zunehmend auf die Stärkung heterogener Integrationsfähigkeiten, die Optimierung von Design- und Herstellungsprozessen und die Skalierung der Produktionskapazität, um der steigenden Nachfrage gerecht zu werden. Strategische Investitionen infortschrittliche VerpackungAnlagen, Innovationen bei der Multi-Chip-Integration und die Ausweitung der weltweiten Fertigungspräsenz dürften ihre Marktpositionierung stärken und ein nachhaltiges Wachstum unterstützen.

LISTE DER SCHLÜSSELSYSTEME IM PACKAGE ADVANCED INTEGRATION PROFILIERTEN UNTERNEHMEN

- ASE Technology Holding Co., Ltd.(Taiwan)

- Intel Corporation (USA)

- Amkor-Technologie(UNS.)

- Taiwan Semiconductor Manufacturing Company (TSMC)(Taiwan)

- Qualcomm Incorporated (USA)

- Samsung Electronics Co., Ltd.(Südkorea)

- Broadcom, Inc. (USA)

- Micron Technology, Inc. (USA)

- STMicroelectronics N.V. (Schweiz)

- NXP Semiconductors N.V. (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:ASE kündigte eine Investition von 578,6 Millionen US-Dollar für den Bau einer neuen modernen Chip-Verpackungsanlage in Kaohsiung, Taiwan, an. Die Anlage soll die steigende Nachfrage aus den Bereichen KI, HPC und Automobilanwendungen unterstützen.

- Juni 2025:Synopsys kündigte die weitere Zusammenarbeit mit Samsung Foundry an, um KI- und Multi-Die-Designs mithilfe der fortschrittlichen Verpackungstechnologien von Samsung, einschließlich I-CubeS 2.5D-Verpackung, zu unterstützen. Die Zusammenarbeit hilft Kunden, Tape-Outs für KI, HPC und erweiterte Edge-Anwendungen zu beschleunigen.

- April 2025:Intel Foundry veranstaltete seine Direct Connect-Veranstaltung, bei der es seine fortschrittliche Verpackungs-Roadmap, die Dynamik von EMIB/Foveros und Ökosystempartnerschaften für Foundry-Kunden der nächsten Generation hervorhob. Die Entwicklung unterstützt Intels Positionierung in der heterogenen Integration und fortschrittlichen Verpackung für Chips der KI-Ära.

- April 2025:TSMC stellte SoW-X vor, ein CoWoS-basiertes Wafer-Scale-System, das bis zum 40-fachen der Rechenleistung aktueller CoWoS-Lösungen bietet. Die Massenproduktion ist für 2027 geplant. Dies stärkt TSMCs fortschrittliche Verpackungs-Roadmap für KI- und Hochleistungs-Computing-Anwendungen.

- Oktober 2024:Amkor und TSMC haben eine Absichtserklärung zur Zusammenarbeit bei fortschrittlichen Verpackungs- und Testkapazitäten in Arizona unterzeichnet. Die Partnerschaft zielt auf hochmoderne Verpackungsunterstützung für Hochleistungs-Computing- und Kommunikationsanwendungen ab.

- Mai 2024:STMicroelectronics stellte neue Automobil- und Industrie-Mikrocontroller mit eingebetteten Integrationsfähigkeiten vor, die kompakte Verpackungen auf Systemebene und Hochleistungsanwendungen unterstützen. Dies steht im Einklang mit der zunehmenden Nutzung von SiP in der Automobil- und Industriebranche.

- April 2024:Broadcom erweiterte sein KI-Infrastrukturportfolio um neue Netzwerk- und kundenspezifische Beschleunigerlösungen und legte dabei den Schwerpunkt auf die Multi-Chip-Integration mit hoher Bandbreite für Hyperscale-Rechenzentren. Dies unterstützt die Nachfrage nach fortschrittlichen Verpackungs- und Verbindungstechnologien.

BERICHTSBEREICH

Die Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und -prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Integrationstyp, fortschrittlicher Verpackungstechnologie, Endverbrauchsindustrie und Region |

| Nach Integrationstyp |

|

| Durch fortschrittliche Verpackungstechnologie |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,80 Milliarden US-Dollar und soll bis 2034 15,36 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,41 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 11,7 %.

Was die Endverbrauchsindustrie betrifft, wird erwartet, dass das Segment der Unterhaltungselektronik den Markt anführen wird.

Die wachsende Nachfrage nach kompakten und leistungsstarken elektronischen Geräten treibt das Marktwachstum voran.

ASE Technology Holding Co., Ltd., Intel Corporation, Amkor Technology, Inc., TSMC, Samsung Electronics Co., Ltd. und Broadcom Inc. sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf