Marktgröße, Anteil und Branchenanalyse für taktische Kommunikation, nach Plattform (landgestützte, luftgestützte, maritime und weltraumgestützte Systeme), nach Installationstyp (tragbar, fahrzeugmontiert, im Flugzeug integriert, Schiffs-/U-Boot-Systeme und andere), nach Kommunikationstyp (Sprach-, Daten- und Videokommunikationssysteme), nach Technologie (SDR, SATCOM, LOS-Funksysteme, BLOS-Systeme und andere), nach Komponente (Transceiver und Antennen, Headsets, Terminals und Handfunkgeräte usw.) Andere), nach Frequenzband (HF, VHF, UHF und SHF/EHF), nach Anwendung, nach Endbenutzer und regiona

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

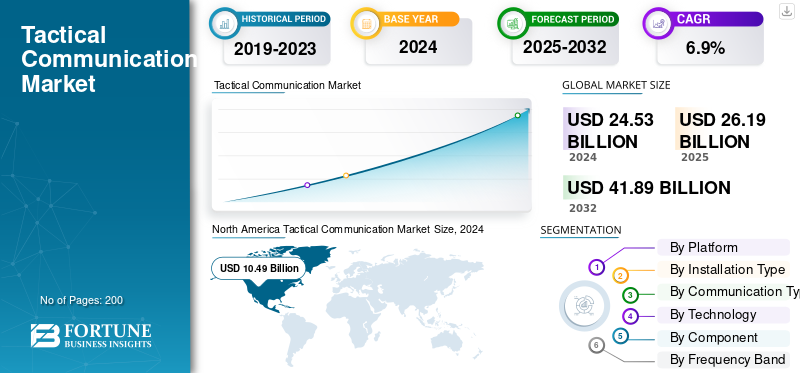

Die Größe des globalen Marktes für taktische Kommunikation wurde auf USD geschätzt26.2Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen28Milliarden im Jahr 2026 auf USD48,50Milliarden bis 2034, was einem CAGR von entspricht7.10% im Prognosezeitraum. Nordamerika dominierte den Markt für taktische Kommunikation mit einem Marktanteil von42,40% im Jahr 2025.

Unter taktischer Kommunikation versteht man den sicheren Austausch von Sprache, Daten und Bildern zwischen Militäreinheiten und Kommandozentralen in sich schnell verändernden Umgebungen mit hohem Risiko. Diese Systeme sind für den Einsatz unter rauen Bedingungen ausgelegt und unterstützen Missionen, bei denen Zuverlässigkeit und Geschwindigkeit von entscheidender Bedeutung sind. Der Markt wächst, da die Verteidigungskräfte ihre Netzwerke modernisieren und auf digitale, interoperable und KI-gestützte Systeme umsteigen. Steigende Nachfrage nach sicherer Kommunikation, Situationsbewusstsein in Echtzeit, kräfteübergreifender Koordination uswSoftware Defined Radios (SDR)treibt diesen Wandel voran. Regierungen investieren außerdem stark in Führungsnetzwerke der nächsten Generation, um die Entscheidungsfindung und die operative Effizienz in der modernen Kriegsführung zu verbessern.

Wichtige Akteure wie L3Harris Technologies, Thales Group, BAE Systems, Collins Aerospace, Elbit Systems und Rohde & Schwarz prägen den Markt mit Fortschritten bei softwaredefinierten, frequenzagilen und cybersicheren Systemen. Ihre Innovationen unterstützen eine verbesserte Kommunikation über Luft-, Land- und Marineplattformen und gewährleisten gleichzeitig die Widerstandsfähigkeit des Netzwerks gegen Störungen und Interferenzen. Aufstrebende Akteure erforschen Edge-Analysen, Satellitenintegration und cloudbasierte Steuerknoten, um die Konnektivität zu verbessern und die Latenz im Feldeinsatz zu reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für aktive Kommunikation

- Marktgröße 2025: 26,2 Milliarden US-Dollar

- Marktgröße 2026: 28,0 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 48,50 Milliarden US-Dollar

- CAGR: 7,10 % von 2026–2034

- Nordamerika dominierte den Markt für taktische Kommunikation mit einem Anteil von 42,40 % im Jahr 2025.

- Das Segment Landbasierte Systeme hatte im Jahr 2026 mit 57,72 % den größten Marktanteil.

- Das Man-Portable-Segment soll im Jahr 2026 einen Anteil von 31,88 % halten.

Nordamerika

Im Jahr 2025 entfielen darauf 11,09 Milliarden US-Dollar (Anteil 42,35 %), unterstützt durch die Modernisierung der Verteidigung.

Europa

Eroberte im Jahr 2025 20,59 % des Weltmarktes und erreichte 5,39 Milliarden US-Dollar, angetrieben durch fortschrittliche Kommunikationstechnologien.

Asien-Pazifik

Erreicht 5,09 Milliarden US-Dollar im Jahr 2025 und 5,50 Milliarden US-Dollar im Jahr 2026, angetrieben durch SZR und Modernisierung der Verteidigung.

UNS.

Voraussichtlich bis 2026 10,91 Milliarden US-Dollar, angetrieben durch Investitionen in die Verteidigungskommunikation.

Japan

Voraussichtlich bis 2026 0,76 Milliarden US-Dollar, unterstützt durch Modernisierungsprogramme für Soldaten.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die steigende Nachfrage nach Situationsbewusstsein in Echtzeit ist der Haupttreiber des Marktwachstums

Moderne Militäroperationen sind in hohem Maße auf den sofortigen, sicheren und ununterbrochenen Informationsfluss zwischen den Streitkräften am Boden, in der Luft und auf See angewiesen. Da sich die Bedrohungen weiterentwickeln und Einsätze immer datenintensiver werden, investieren Verteidigungskräfte in taktische Kommunikationssysteme, die eine Echtzeit-Situationserkennung und eine schnellere Entscheidungsfindung ermöglichen. Diese Systeme ermöglichen den Truppen den Zugriff auf Live-Informationen, Videoüberwachung und Sensordaten und helfen ihnen so, schnell auf Veränderungen auf dem Schlachtfeld zu reagieren. Der zunehmende Einsatz von KI-basierten Analysen, vernetzten Sensoren und softwaredefinierten Funkgeräten (SDR) verbessert die Missionskoordination und die betriebliche Effizienz weiter.

- Beispielsweise erweiterte die US-Armee im März 2024 ihr Programm „Integrated Tactical Network“ (ITN), um den Datenaustausch in Echtzeit und das Situationsbewusstsein aller ihrer Brigadekampfteams zu verbessern. In ähnlicher Weise haben europäische Verteidigungsbehörden digitale Gefechtsfeldprogramme beschleunigt, um die gemeinsame Interoperabilität sicherzustellen und die Reaktionsfähigkeit der Befehle bei multinationalen Missionen zu verbessern.

MARKTBEGRENZUNGEN

Hohe Integrationskomplexität und Kompatibilität mit Altsystemen bremsen das Marktwachstum

Trotz der rasanten Entwicklung der Kommunikationstechnologie bleibt die Integration neuer taktischer Kommunikationssysteme in die bestehende Infrastruktur eine große Herausforderung. Viele Verteidigungsnetzwerke basieren immer noch auf veralteten analogen oder proprietären Systemen, die sich nur schwer mit modernen IP-basierten, softwaredefinierten und verschlüsselten Architekturen in Einklang bringen lassen. Dadurch entstehen Interoperabilitätslücken zwischen verschiedenen Einheiten, Diensten und alliierten Streitkräften, was häufig zu Kommunikationsverzögerungen und Datenverlust bei gemeinsamen Missionen führt. Darüber hinaus verlangsamen die hohen Kosten für die Aufrüstung von Kommunikationsflotten in Kombination mit langen Beschaffungszyklen und Bedenken hinsichtlich der Cybersicherheit die groß angelegte Einführung in sich entwickelnden Verteidigungsprogrammen zusätzlich.

- Beispielsweise meldeten mehrere NATO-Mitgliedstaaten im Juli 2024 Verzögerungen bei der Modernisierung ihrer taktischen Funknetze aufgrund von Kompatibilitätsproblemen mit älteren Verschlüsselungsprotokollen und plattformspezifischer Software.

MARKTCHANCEN

Die zunehmende Akzeptanz softwaredefinierter und netzwerkzentrierter Systeme schafft neue Möglichkeiten

Der Wandel hin zu softwaredefinierten Funkgeräten (SDR) und netzwerkzentrierten Kriegsführungsarchitekturen eröffnet neue Wachstumsmöglichkeiten auf dem Markt. Diese Systeme bieten eine unübertroffene Flexibilität und ermöglichen es dem Militär, Frequenzen, Verschlüsselungsstandards und Wellenformen im Handumdrehen neu zu programmieren, ohne die Hardware ändern zu müssen. Diese Anpassungsfähigkeit ist für moderne Multi-Domain-Missionen von entscheidender Bedeutung, bei denen Streitkräfte nahtlos über Land, Luft, See und Weltraum kommunizieren müssen. Da Verteidigungsbehörden weltweit in Schlachtfeldnetzwerke der nächsten Generation investieren, steigen die Möglichkeiten für Unternehmen, KI-gesteuertes Routing, sichere Datennetze und cloudintegrierte taktische Knoten zu entwickeln, die die Koordination und Befehlsgeschwindigkeit verbessern.

- Beispielsweise stellte die Thales Group im Mai 2024 eine neue Generation softwaredefinierter taktischer Funkgeräte vor, die Multiband- und Multiwellenform-Kommunikation für gemeinsame und Koalitionseinsätze ermöglichen.

Markttrends für taktische Kommunikation

Die Integration von künstlicher Intelligenz und Edge Computing verändert die taktische Kommunikation

Die taktische Kommunikationslandschaft entwickelt sich mit dem zunehmenden Einsatz von KI weiterEdge-Computingum die Konnektivität und Datenverarbeitung auf dem Schlachtfeld zu verbessern. KI-Algorithmen werden verwendet, um die Signalweiterleitung automatisch zu verwalten, Störungen zu erkennen und geschäftskritische Daten zu priorisieren, wodurch die menschliche Arbeitsbelastung reduziert und die Kommunikationszuverlässigkeit erhöht wird. Mittlerweile ermöglicht Edge Computing die Verarbeitung von Daten näher an der Quelle, was eine schnellere Entscheidungsfindung selbst in bandbreitenbegrenzten oder umkämpften Umgebungen ermöglicht. Zusammen verwandeln diese Technologien taktische Netzwerke von einfachen Übertragungssystemen in intelligente, adaptive und selbstheilende Ökosysteme, die das Situationsbewusstsein in Echtzeit verbessern.

- Beispielsweise kündigte BAE Systems im Februar 2024 Tests seiner KI-gestützten taktischen Kommunikationssuite an, die den Datenfluss optimieren und Netzwerküberlastungen im Feldeinsatz reduzieren soll.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitsbedrohungen und Schwachstellen in der elektronischen Kriegsführung stellen große Herausforderungen dar

Da taktische Kommunikationssysteme immer vernetzter und datengesteuerter werden, sind sie auch stärker Cyberangriffen und Störungen der elektronischen Kriegsführung (EW) ausgesetzt. Angreifer setzen zunehmend Jamming-, Spoofing- und Cyber-Intrusion-Techniken ein, um sichere Netzwerke zu gefährden und geschäftskritische Informationen abzufangen. Dies stellt eine erhebliche Herausforderung für Verteidigungsbehörden dar, die in umkämpften Umgebungen Vertraulichkeit, Zuverlässigkeit und Echtzeitkommunikation wahren müssen. Darüber hinaus erhöht die Entwicklung vollständig sicherer, verschlüsselter Systeme, die hochintensiven EW-Angriffen ohne Leistungseinbußen standhalten können, die Komplexität und Kosten von militärischen Modernisierungsprogrammen. Um einen kontinuierlichen Schutz über mehrere Plattformen hinweg zu Land, in der Luft und auf See zu gewährleisten, sind ständige Innovationen bei Verschlüsselungsalgorithmen, Anti-Jamming-Wellenformen und robusten Netzwerkarchitekturen erforderlich.

- Beispielsweise kam es im April 2024 bei mehreren europäischen Verteidigungsprogrammen während groß angelegter Militärübungen zu vorübergehenden Kommunikationsausfällen, nachdem simulierte Störangriffe die taktischen Funkverbindungen unterbrochen hatten.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Russland-Ukraine-Konflikt beschleunigt Modernisierung und Widerstandsfähigkeit taktischer Kommunikationsnetze.

Der Russland-Ukraine-Krieg ist zu einem entscheidenden Moment für die taktische Kommunikationsbranche geworden und zeigt, wie wichtig sichere und belastbare Netzwerke für den modernen Kampf sind. Der Konflikt hat gezeigt, dass die Fähigkeit, eine unterbrechungsfreie, verschlüsselte Kommunikation aufrechtzuerhalten, oft ebenso entscheidend ist wie die Waffenfähigkeit. Beide Seiten haben umfangreiche Störungen, Cyberangriffe und Signalstörungen erlebt, was den dringenden Bedarf an netzbasierten und satellitengestützten taktischen Anti-Störungssystemen unterstreicht. Dies hat zu einem weltweiten Vorstoß der Verteidigungskräfte zur Modernisierung ihrer Kommunikationsinfrastruktur geführt, wobei der Schwerpunkt auf Echtzeit-Datenaustausch, KI-basiertem Spektrummanagement und Netzwerkredundanz liegt, um die Betriebskontinuität in umkämpften Umgebungen aufrechtzuerhalten.

Eine wichtige Lehre aus dem Konflikt ist der strategische Wert der Integration kommerzieller Satelliten- und Verteidigungskommunikationstechnologien. Der erfolgreiche Einsatz der Starlink LEO-Netzwerke durch die Ukraine zur Aufrechterhaltung der Konnektivität trotz russischer Einmischung hat gezeigt, wie wichtig anpassungsfähige, mehrschichtige Kommunikationssysteme sind. Als Reaktion darauf haben NATO-Mitglieder und verbündete Nationen ihre Investitionen in softwaredefinierte Funkgeräte, sichere Cloud-C2-Plattformen und cyber-gehärtete taktische Datenverbindungen beschleunigt. Insgesamt hat der Krieg die taktische Kommunikation von einer Unterstützungsfunktion zu einer strategischen Fähigkeit gewandelt, die die Agilität auf dem Schlachtfeld, die Effizienz der Führung und die Informationsüberlegenheit in der modernen Kriegsführung definiert.

- Im Jahr 2023 ermöglichte beispielsweise die umfassende Nutzung der Starlink-Satellitenterminals durch die Ukraine eine ununterbrochene Kommunikation auf dem Schlachtfeld trotz starker russischer Kommunikationelektronische Kriegsführung

Segmentierungsanalyse

Nach Plattform

Umfangreiche Modernisierung der Bodentruppen, Segment landgestützte Systeme dominiert den Markt

Hinsichtlich der Plattform wird der Markt in landgestützte Systeme, luftgestützte Systeme, Marinesysteme und weltraumgestützte Systeme unterteilt.

Das Segment Landbasierte Systeme wird den Markt voraussichtlich mit einem Anteil von 57,72 % im Jahr 2026 dominieren. Landgestützte taktische Kommunikationssysteme halten den größten Marktanteil für taktische Kommunikation, was auf ihren umfassenden Einsatz bei Infanterie, gepanzerten Fahrzeugen und Feldkommandoeinheiten zurückzuführen ist. Diese Systeme dienen als operatives Rückgrat für die Echtzeitkoordination, Missionsplanung und Bedrohungsreaktion auf dem Schlachtfeld. Die weit verbreitete Einführung von Software Defined Radios (SDR), mobilen Kommandoposten und Mesh-Netzwerktechnologien treibt das Wachstum voran, da Armeen ihre Bodenkommunikationsinfrastruktur modernisieren. Ihre Skalierbarkeit, geringere Bereitstellungskosten im Vergleich zu Luft- oder Marinesystemen und ihre direkte Rolle bei der Digitalisierung der Bodentruppen machen sie zum dominierenden Plattformsegment.

- Beispielsweise erweiterte die US-Armee im Juni 2024 die Einführung ihres Integrated Tactical Network (ITN), um fortschrittliche SDR-basierte Kommunikationskits in mehreren Brigadekampfteams einzusetzen.

Es wird erwartet, dass das Segment weltraumgestützter Systeme im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 10,3 % wachsen wird.

Nach Installationstyp

Steigende Nachfrage nach Mobilität und schnellem Feldeinsatz, Segment der tragbaren Geräte dominiert den Markt

Auf der Grundlage des Installationstyps wird der Markt in tragbare, fahrzeugmontierte, in Flugzeuge integrierte, schiffs-/unterseeische Systeme und feste Kommandoposten-/Schutzbunkersysteme unterteilt.

Es wird erwartet, dass das Segment der tragbaren Geräte den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 31,88 % ausmacht. Das Segment der tragbaren Geräte ist marktführend, da moderne Militäreinsätze zunehmend auf leichte, leicht einsetzbare Systeme angewiesen sind, die Soldaten in sich schnell verändernden Kampfgebieten miteinander verbinden. Diese Hand- und Rucksackfunkgeräte ermöglichen eine sichere Sprach-, Daten- und Videoübertragung direkt am taktischen Rand und ermöglichen abgesetzten Truppen die Koordinierung mit Kommandozentralen und anderen Einheiten in Echtzeit. Die zunehmende Betonung der Modernisierung von Soldaten und Militär, netzwerkzentrierter Kriegsführung und interoperabler Software Defined Radios (SDRs) hat tragbare Systeme zur bevorzugten Wahl für Bodentruppen weltweit gemacht.

- Beispielsweise erhielt L3Harris Technologies im April 2024 von der US-Armee einen Großauftrag zur Lieferung fortschrittlicher tragbarer SDRs im Rahmen ihres Leader Radio-Programms, um die Konnektivität und den Datenaustausch für eingesetzte Truppen zu verbessern.

Es wird erwartet, dass das fahrzeugmontierte Segment im Prognosezeitraum mit der schnellsten jährlichen Wachstumsrate von 8,0 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kommunikationstyp

Wachsender Bedarf an sicherer und sofortiger Koordination, das Segment der Sprachkommunikation dominiert den Markt

Basierend auf der Kommunikationsart wird der Markt in Sprachkommunikationssysteme, Datenkommunikationssysteme und Videokommunikationssysteme unterteilt.

Das Segment Sprachkommunikationssysteme wird den Markt voraussichtlich mit einem Anteil von 53,69 % im Jahr 2026 dominieren. Sprachkommunikationssysteme dominieren weiterhin den Markt, da sie nach wie vor die wichtigste und zuverlässigste Art der Führung und Kontrolle bei militärischen Echtzeitoperationen sind. Durch den sofortigen Sprachaustausch können sich Truppen, Kommandeure und verbündete Einheiten effizient koordinieren, insbesondere in schnellen oder stressigen Kampfszenarien, in denen es auf jede Sekunde ankommt. Die Einführung verschlüsselter digitaler Funkgeräte und adaptiver Wellenformtechnologien hat die Bedeutung sicherer Sprachkanäle in umkämpften oder überlasteten Umgebungen weiter gestärkt.

- Beispielsweise hat BAE Systems im Januar 2024 sein taktisches Funkpaket für die britische Armee aufgerüstet, die verschlüsselte Sprachkommunikation verbessert und Störungen bei gemeinsamen Operationen reduziert.

Das Segment der Datenkommunikationssysteme wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,6 %.

Durch Technologie

Verlagerung hin zu interoperablen und adaptiven Netzwerken, Software-Defined Radio (SDR)-Segment dominiert den Markt

Basierend auf der Technologie ist der Markt in Software-Defined Radios (SDR), SATCOM, Line-of-Sight (LOS)-Funksysteme, Beyond-Line-of-Sight (BLOS)-Systeme, taktische Datenverbindungen, Mobilfunk/MANET sowie Verschlüsselungs- und Cyber-gehärtete Kommunikationssysteme unterteilt.

Es wird erwartet, dass das Segment Software-Defined Radios (SDR) den Markt anführt und im Jahr 2026 weltweit 24,61 % beiträgt. Das Segment Software-Defined Radios (SDR) nimmt die führende Position auf dem Markt ein, da Militärs weltweit von traditionellen analogen Systemen auf flexible, per Software aktualisierbare Plattformen umsteigen. Mit SDRs können Streitkräfte Frequenzen, Wellenformen und Verschlüsselungsprotokolle in Echtzeit neu konfigurieren und so eine nahtlose Kommunikation zwischen gemeinsamen und Koalitionseinsätzen ermöglichen. Darüber hinaus bieten SDRs eine verbesserte Cyber-Resilienz, KI-basiertes Spektrummanagement und Kompatibilität sowohl mit Line-of-Sight (LOS)- als auch Beyond-Line-of-Sight (BLOS)-Kommunikationsarchitekturen, was sie für zukunftsfähige Verteidigungskommunikationssysteme von entscheidender Bedeutung macht.

- Beispielsweise brachte die Thales Group im März 2024 ihre neueste Synaps-X-SDR-Familie auf den Markt, die Breitbandnetzwerke und KI-gesteuerte Signaloptimierung für Multi-Domain-Missionen unterstützt.

Das SATCOM-Segment dürfte mit einem CAGR von 8,4 % im Prognosezeitraum das schnellste Wachstum verzeichnen.

Nach Komponente

Hohes Beschaffungsvolumen und geschäftskritische Rolle: Das Segment Transceiver und Antennen dominiert den Markt

Basierend auf den Komponenten ist der Markt in Transceiver und Antennen, Headsets, Terminals, Handfunkgeräte, Netzwerk- und Routing-Geräte, Verschlüsselungsgeräte und Cybermodule, Stromversorgungssysteme/Batterien sowie Software- und Steuerungsschnittstellen unterteilt.

Das Segment Transceiver und Antennen ist marktführend, da diese Komponenten als Grundbausteine jedes taktischen Netzwerks dienen und die sichere Übertragung und den Empfang von Sprache, Daten und Video über alle Plattformen hinweg ermöglichen. Ihre Zuverlässigkeit wirkt sich direkt auf Reichweite, Klarheit und Widerstandsfähigkeit gegen Störungen aus und macht sie für den Erfolg einer Mission unverzichtbar. Der laufende Ersatz älterer analoger Systeme durch digitale, Multiband- und softwaredefinierte Transceiver, gepaart mit hochverstärkten Antennen mit niedrigem Profil, treibt die stetige Nachfrage bei Land-, Luft- und Marineanwendungen an.

Das Segment „Sonstige“, bestehend aus Software und Steuerungsschnittstellen, wird im Prognosezeitraum des Marktes für taktische Kommunikation voraussichtlich mit einer Wachstumsrate von 8,2 % wachsen

Nach Frequenzband

Steigende Akzeptanz von Netzwerken mit hoher Bandbreite und mehreren Domänen; das UHF-Segment (Ultrahochfrequenz) dominiert den Markt

Basierend auf dem Frequenzband ist der Markt in HF (Hochfrequenz), VHF (Very High Frequency), UHF (Ultra High Frequency) und SHF/EHF (Super/Extremely High Frequency) unterteilt.

Das UHF-Segment hat sich aufgrund seiner Fähigkeit, Hochgeschwindigkeitsdaten sowie sichere Sprach- und Videoübertragung über mehrere Domänen hinweg zu unterstützen, zum führenden Frequenzband auf dem Markt entwickelt. Im Gegensatz zu VHF, das eher auf Bodeneinsätze mit kurzer Reichweite beschränkt ist, bietet UHF eine größere Bandbreite, eine bessere Verschlüsselungskompatibilität und die Integration in Satelliten- und Luftnetzwerke, was es ideal für die moderne, netzwerkzentrierte Kriegsführung macht. Es unterstützt fortschrittliche Systeme wie taktische Datenverbindungen von Link 16, softwaredefinierte Funkgeräte (SDRs) und BLOS-Kommunikationsrahmen (Beyond-Line-of-Sight), die alle für die Echtzeit-Situationserkennung und die Interoperabilität gemeinsamer Streitkräfte unerlässlich sind.

- Beispielsweise hat L3Harris Technologies im Mai 2024 die Produktion seiner AN/PRC-158-Mehrkanal-UHF/VHF-SDRs hochgefahren, die für das integrierte taktische Netzwerk der US-Armee für sichere Breitbandkommunikation von zentraler Bedeutung sind.

Das Segment SHF/EHF (Super/Extremely High Frequency) dürfte mit einem CAGR von 8,3 % im Prognosezeitraum das schnellste Wachstum verzeichnen.

Auf Antrag

Steigende Nachfrage nach sicherer Kommunikation, integrierter Entscheidungsfindung und netzwerkzentrierter Kriegsführung, das Segment Command and Control (C2) dominiert den Markt

Basierend auf der Anwendung ist der Markt in Command and Control (C2) (HQ/TOC/CP C2, Tactical Battle Management Services (TBMS), Mobile/Edge C2-Knoten und Koalitions-/Interoperabilitäts-Gateways), Situationsbewusstsein und ISR-Sharing (Sensor-Backhaul und Nutzlasttransport, COP- und Track-Management sowie Edge Dissemination und Analytics), Combat Net Radio Networks, Logistik- und Supportkommunikation sowie Notfall-/humanitäre Einsätze unterteilt.

Das Segment Command and Control (C2) dominiert den Markt, da moderne Verteidigungskräfte Echtzeitkoordination, schnelle Entscheidungsfindung und gemeinsame Streitkräfteinteroperabilität priorisieren. C2-Systeme fungieren als digitales Rückgrat des Gefechtsfeldmanagements und verbinden Truppen, Fahrzeuge, Flugzeuge und Marineeinheiten in einem einheitlichen, reaktionsfähigen Netzwerk. Die zunehmende Einführung von KI-gesteuerten Kommandoplattformen, cloudbasierten taktischen Netzwerken und sicheren Datenfusionssystemen stärkt die Dominanz dieses Segments.

Taktische Kommunikationssysteme spielen auch eine wichtige Rolle für die öffentliche Sicherheit und Katastrophenhilfe und gewährleisten in Krisenzeiten eine zuverlässige Koordination zwischen Militär, Polizei und Notfallbehörden.

Das Segment Situationsbewusstsein und ISR-Sharing dürfte mit einem CAGR von 8,1 % im Prognosezeitraum das schnellste Wachstum verzeichnen.

Vom Endbenutzer

Umfangreiche Modernisierung und hoher operativer Einsatz: Das Segment der Bodentruppen dominiert den Markt

Basierend auf dem Endbenutzer ist der Markt in Bodentruppen, Luftlandeeinheiten, Seestreitkräfte, gemeinsame Kommandos und Spezialeinsatzkommandos sowie Heimatschutz- und paramilitärische Behörden unterteilt.

Das Segment der Bodentruppen hält den dominierenden Marktanteil, angetrieben durch die große Zahl an eingesetztem Personal und Fahrzeugen, die eine sichere Echtzeit-Konnektivität benötigen. Diese Systeme dienen als Lebensader für Infanterieeinheiten, Panzerformationen und Feldkommandoposten und ermöglichen die Koordination, Missionsaktualisierungen und die Reaktion auf Bedrohungen in komplexem Gelände. Der Anstieg der Modernisierungsprogramme für Soldaten, der Integration mobiler Kommandonetzwerke und der Einführung von Software Defined Radio (SDR) hat die Nachfrage in allen Armeen weltweit beschleunigt.

Das Segment der gemeinsamen Nutzung von Luftlandetruppen dürfte mit einem CAGR von 8,0 % im Prognosezeitraum das schnellste Wachstum verzeichnen.

Regionaler Ausblick auf den Markt für taktische Kommunikation

Massive Verteidigungsmodernisierung und fortschrittliche C2-Programme: Nordamerika dominiert den Markt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

North America Tactical Communication Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 11,09 Milliarden US-Dollar, was 42,35 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 11,75 Milliarden US-Dollar erreichen wird.Angeführt wird es vor allem von den USA, die allein im Jahr 2024 über 92,98 % des regionalen Anteils ausmachen. Das US-Verteidigungsministerium investiert im Rahmen von Initiativen wie dem Integrated Tactical Network (ITN) und den Joint All-Domain Command and Control (JADC2)-Programmen für öffentliche Sicherheit und Katastrophenmanagement weiterhin stark in netzwerkzentrierte Kriegsführung, KI-gesteuerte Befehlssysteme und Software-Defined Radio (SDR)-Einsätze und stärkt so die behördenübergreifende Koordinierung bei großen Notfällen. Der US-Markt wird bis 2026 schätzungsweise 10,91 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 5,39 Milliarden US-Dollar und machte 20,59 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,81 Milliarden US-Dollar erreichen.im Prognosezeitraum. Das Wachstum wird durch zunehmende Initiativen zur Modernisierung der Verteidigung und Investitionen in fortschrittliche Kommunikationstechnologien unterstützt. Innerhalb der Region wird der britische Markt bis 2026 schätzungsweise 1,26 Milliarden US-Dollar erreichen, und der deutsche Markt wird bis 2026 schätzungsweise 1,35 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 19,41 % des Weltmarktes und erreichte einen Wert von 5,09 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 5,5 Milliarden US-Dollar prognostiziert.Es wird erwartet, dass der Markt für taktische Kommunikation im asiatisch-pazifischen Raum ein deutliches Wachstum verzeichnen wird, angetrieben durch zunehmende Investitionen in die einheimische Produktion von Software Defined Radio (SDR), satellitengestützte taktische Kommunikationssysteme und Programme zur Modernisierung von Soldaten in Ländern wie China, Indien, Australien und Japan. Diese Initiativen zielen darauf ab, die operative Effizienz zu steigern und die strategische Autonomie zu stärken. Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von 0,76 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 schätzungsweise 2,18 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 schätzungsweise 0,96 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 2,72 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 10,40 % entspricht, und werden im Jahr 2026 voraussichtlich 2,92 Milliarden US-Dollar erreichen.und es wird erwartet, dass es im Prognosezeitraum ein starkes Wachstum verzeichnen wird. Die Modernisierung von Kommando- und Kontrollnetzwerken (C2), die Ausweitung von Grenzsicherungsprogrammen und nachhaltige Verteidigungsausgaben in Ländern wie Israel, Saudi-Arabien und den Vereinigten Arabischen Emiraten treiben die Einführung fortschrittlicher taktischer Kommunikationssysteme voran. Die Region wird im Prognosezeitraum voraussichtlich die höchste CAGR von 7,2 % verzeichnen.

Rest der Welt

Der Rest der Welt, der Regionen außerhalb der großen etablierten Märkte umfasst, machte im Jahr 2024 etwa 7,22 % des globalen Marktes für taktische Kommunikation aus. Das Wachstum wird durch zunehmende Investitionen in die Modernisierung der Verteidigung, die Entwicklung der Kommunikationsinfrastruktur und Programme zur Verbesserung der Sicherheit unterstützt, die im Prognosezeitraum voraussichtlich eine stetige Nachfrage nach taktischen Kommunikationslösungen ankurbeln werden.Die Region Lateinamerika eroberte im Jahr 2025 7,24 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,9 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,03 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Verteidigungsgiganten und regionale Innovatoren prägen die Wettbewerbslandschaft der taktischen Kommunikation

Der Markt zeichnet sich durch eine ausgewogene Mischung aus etablierten Verteidigungsgiganten und aufstrebenden Technologieinnovatoren aus, die um die Bereitstellung sicherer, interoperabler und datenzentrierter Kommunikationsnetzwerke konkurrieren. Große Player wie L3Harris Technologies (USA), Thales Group (Frankreich), BAE Systems (Großbritannien), Collins Aerospace (USA), Elbit Systems (Israel) und Rohde & Schwarz (Deutschland) halten dominante Positionen, angetrieben durch starke Portfolios bei softwaredefinierten Funkgeräten (SDR), taktischen Datenverbindungen und KI-gestützten Kommunikationssuiten. Diese Unternehmen beteiligen sich aktiv an Programmen zur Modernisierung der Verteidigung und arbeiten oft mit nationalen Streitkräften zusammen, um fortschrittliche Systeme für Land-, Luft- und Marineplattformen zu integrieren. Ihr Wettbewerbsvorteil liegt in der Interoperabilität mehrerer Domänen, der Cyber-Resilienz und skalierbaren Architekturen, die sich an den sich entwickelnden netzwerkzentrierten Kriegsstrategien ausrichten.

Aufstrebende Akteure und regionale Hersteller, insbesondere aus Indien, Südkorea und dem Nahen Osten, gewinnen durch einheimische SDR-Entwicklung, modulare taktische Knoten und satellitenbasierte Backhaul-Integration an Bedeutung. Strategische Kooperationen und staatlich geförderte F&E-Initiativen beschleunigen Innovationen im gesamten Ökosystem, wobei der Schwerpunkt zunehmend auf KI-gesteuertem Routing, Mesh-Netzwerken und Gefechtsfeldkonnektivität mit geringer Latenz liegt. Das Wettbewerbsumfeld wird zunehmend von langfristigen Verträgen, Technologietransfers und Joint Ventures geprägt, die die nationalen Verteidigungsfähigkeiten stärken und gleichzeitig die Interoperabilität mit alliierten Streitkräften gewährleisten.

LISTE DER WICHTIGSTEN TAKTISCHEN KOMMUNIKATIONSUNTERNEHMEN IM PROFIL

- L3Harris Technologies(UNS.)

- Thales-Gruppe (Frankreich)

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- Collins Aerospace(UNS.)

- Elbit Systems Ltd.(Israel)

- Rohde & Schwarz GmbH (Deutschland)

- General Dynamics Mission Systems (USA)

- Leonardo S.p.A. (Italien)

- ASELSAN A.S. (Truthahn)

- Indra Sistemas S.A. (Spanien)

- Hensoldt AG (Deutschland)

- Ultra Electronics (Großbritannien)

- Barrett-Kommunikation(Australien)

- Codan Communications (Australien)

- Harris Communications India Pvt. Ltd. (Indien)

- Safran Electronics & Defense (Frankreich)

- Bharat Electronics Limited (Indien)

- Hanwha Systems (Südkorea)

- ST Engineering (Singapur)

- Lockheed Martin Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2024: Elbit Systems (Israel) kündigte neue Exportverträge für sein E- anLuchsSDR-Plattform, die digitale Transformationsprojekte auf dem Schlachtfeld in mehreren NATO-Mitgliedsländern unterstützt.

- Februar 2024: Collins Aerospace (USA) stellte sein Flugkommunikationssystem ARC-210 Gen6 vor, das verbesserte UHF/VHF-Konnektivität und sichere IP-basierte Sprach- und Datenfunktionen für Multi-Domain-Operationen bietet.

- Januar 2024: Rohde & Schwarz (Deutschland) hat seine Produktionsanlage für taktische Funkgeräte erweitert, um den europäischen Modernisierungsbedarf im Verteidigungsbereich zu decken, mit Schwerpunkt auf Anti-Jamming-Transceivern und adaptiven Antennen mit hoher Bandbreite.

- Dezember 2023: ASELSAN (Türkei) hat sich mit den türkischen Streitkräften zusammengetan, um seine 9661 V/UHF-SDR-Systeme auf land- und luftgestützten Plattformen einzusetzen und so die Kommunikationsfähigkeiten der nationalen Verteidigung zu stärken.

- November 2023: Bharat Electronics Limited (Indien) hat einen Meilenstein erreicht, indem es im Rahmen seines Programms „Tactical Communication System“ (TCS) mit der Massenproduktion von Secure Manpack SDRs für die indische Armee begonnen hat.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von7.10% von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform · Landgestützte Systeme · Luftgestützte Systeme · Marinesysteme · Weltraumgestützte Systeme |

|

Nach Installationstyp · Vom Menschen tragbar · Fahrzeugmontiert · Flugzeugintegriert · Schiffs-/U-Boot-Systeme · Feste Kommandoposten-/Schutzbunker-basierte Systeme |

|

|

Nach Kommunikationstyp · Sprachkommunikationssysteme · Datenkommunikationssysteme · Videokommunikationssysteme |

|

|

Durch Technologie · Software-Defined Radios (SDR) · SATCOM · Line-of-Sight (LOS)-Funksysteme · Beyond-Line-of-Sight (BLOS)-Systeme · Taktische Datenlinks · Mobilfunk/MANET · Verschlüsselung und Cyber-gehärtete Kommunikationssysteme |

|

|

Nach Komponente · Transceiver und Antennen · Headsets, Terminals und Handfunkgeräte · Netzwerk- und Routing-Ausrüstung · Verschlüsselungsgeräte und Cyber-Module · Stromversorgungssysteme/Batterien · Software- und Steuerungsschnittstellen |

|

|

Nach Frequenzband · HF (Hochfrequenz) · VHF (Very High Frequency) · UHF (Ultrahochfrequenz) · SHF/EHF (Super/Extrem hohe Frequenz) |

|

|

Auf Antrag · Befehl und Kontrolle (C2) o HQ/TOC/CP C2 o Tactical Battle Management Services (TBMS) o Mobile/Edge-C2-Knoten o Koalitions-/Interoperabilitäts-Gateways · Situationsbewusstsein und ISR-Austausch o Sensor-Backhaul und Nutzlasttransport o COP- und Track-Management o Edge Dissemination & Analytics · Combat Net Radio Networks · Logistik- und Supportkommunikation · Notfall-/humanitäre Einsätze |

|

|

Vom Endbenutzer · Bodentruppen · Luftlandeeinheiten · Seestreitkräfte · Gemeinsame und Spezialeinsatzkommandos · Heimatschutz- und paramilitärische Behörden |

|

|

Nach Region · Nordamerika (nach Plattform, nach Installationstyp, nach Kommunikationstyp, nach Technologie, nach Komponente, nach Frequenzband, nach Anwendung (nach Befehl und Kontrolle (C2) und nach Situationsbewusstsein und ISR-Freigabe), nach Endbenutzer und nach Land) o USA (nach Plattform) o Kanada (nach Plattform) · Europa (nach Plattform, nach Installationstyp, nach Kommunikationstyp, nach Technologie, nach Komponente, nach Frequenzband, nach Anwendung (nach Befehl und Kontrolle (C2) und nach Situationsbewusstsein und ISR-Freigabe), nach Endbenutzer und nach Land) o Großbritannien (nach Plattform) o Deutschland (nach Plattform) o Frankreich (nach Plattform) o Italien (nach Plattform) o Russland (nach Plattform) o Restliches Europa (nach Plattform) · Asien-Pazifik (nach Plattform, nach Installationstyp, nach Kommunikationstyp, nach Technologie, nach Komponente, nach Frequenzband, nach Anwendung (nach Befehl und Kontrolle (C2) und nach Situationsbewusstsein und ISR-Freigabe), nach Endbenutzer und nach Land) o China (nach Plattform) o Indien (nach Plattform) o Japan (nach Plattform) o Australien (nach Plattform) o Südkorea (nach Plattform) o Rest des asiatisch-pazifischen Raums (nach Plattform) · Naher Osten (nach Plattform, nach Installationstyp, nach Kommunikationstyp, nach Technologie, nach Komponente, nach Frequenzband, nach Anwendung (nach Befehl und Kontrolle (C2) und nach Situationsbewusstsein und ISR-Freigabe), nach Endbenutzer und nach Land) o Saudi-Arabien (nach Plattform) o VAE (nach Plattform) o Israel (nach Plattform) o Katar (nach Plattform) o Türkei (nach Plattform) o Rest des Nahen Ostens (nach Plattform) · Rest der Welt (nach Plattform, nach Installationstyp, nach Kommunikationstyp, nach Technologie, nach Komponente, nach Frequenzband, nach Anwendung (nach Befehl und Kontrolle (C2) und nach Situationsbewusstsein und ISR-Freigabe), nach Endbenutzer und nach Land) o Afrika (nach Plattform) o Lateinamerika (nach Plattform) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2026 bei 28 Milliarden US-Dollar lag und bis 2034 voraussichtlich 48,50 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 11,09 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,10 % aufweisen.

Das Segment der landbasierten Systeme führte den Markt nach Plattform an.

Die steigende Nachfrage nach Situationsbewusstsein in Echtzeit treibt das Marktwachstum voran.

L3Harris Technologies (USA), Thales Group (Frankreich), BAE Systems (Großbritannien), Collins Aerospace (USA), Elbit Systems Ltd. (Israel), Rohde & Schwarz GmbH (Deutschland), General Dynamics Mission Systems (USA), Leonardo S.p.A. (Italien), ASELSAN A.S. (Türkei) und Indra Sistemas S.A. (Spanien) sind unter anderem die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf