Marktgröße, Anteil und Branchenanalyse für Therapeutika für akutes Koronarsyndrom, nach Arzneimittelklasse (Thrombozytenaggregationshemmer, Antikoagulanzien, Fibrinolytika, antiischämische Mittel, Betablocker, Lipidsenker, Inhibitoren des Renin-Angiotensin-Systems, Mineralocorticoid-Rezeptor-Antagonisten und andere), nach Krankheitstyp (ST-Hebungs-Myokardinfarkt, Nicht-ST-Hebungs-Myokardinfarkt und andere). Instabile Angina pectoris), nach Verabreichungsweg (oral und parenteral), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken und andere) und regionale Prognose,

WICHTIGE MARKTEINBLICKE

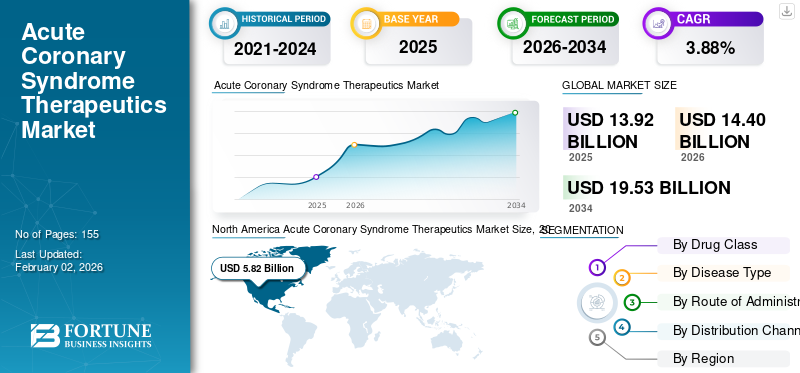

Die globale Marktgröße für Therapeutika für das akute Koronarsyndrom wurde im Jahr 2025 auf 13,92 Milliarden US-Dollar geschätzt. Der Markt soll von 14,40 Milliarden US-Dollar im Jahr 2026 auf 19,53 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,88 % aufweisen.Nordamerika dominierte den Weltmarkt mit einem Anteil von 41,81 % im Jahr 2025.

Es wird prognostiziert, dass der Weltmarkt stetig wachsen wird, insbesondere aufgrund einer Weltbevölkerung, die an mehreren Komorbiditäten wie Alterung, Diabetes und Fettleibigkeit leidet, die zusätzlich zu der hohen Patientenzahl des akuten Koronarsyndroms beitragen. Darüber hinaus beinhaltet die Behandlung einer akuten Koronarbehandlung die Verabreichung eines Multimedikamentenregimes, das häufig zu einer höheren Therapieintensität pro Ereignis führt. Trotz des Drucks durch die Generika-Konkurrenz gehören zu den Parametern, die zum Marktwachstum beitragen werden, unter anderem eine stärkere Akzeptanz hochwertiger lipidsenkender Therapien in Verbindung mit der Protokollierung therapeutischer Maßnahmen und verbesserten Pflegesystemen. Dies hat dazu geführt, dass wichtige Marktteilnehmer verstärkt den Schwerpunkt auf F&E-Initiativen mit innovativen Pipeline-Kandidaten legen, was auch das Marktwachstum im Prognosezeitraum steigert.

- Beispielsweise gab die Novartis AG im Juli 2025 bekannt, dass die US-amerikanische FDA eine Aktualisierung der Zulassungskennzeichnung für Leqvio (Inclisiran) genehmigt hat, das zweimal im Jahr verabreicht wird. Die US-amerikanische FDA erlaubte die Verwendung dieses Arzneimittels als Monotherapie in Kombination mit Diät und Bewegung zur Senkung des Low-Density-Lipoprotein-Cholesterins (LDL-C) bei Erwachsenen mit Hypercholesterinämie. Diese Etikettenaktualisierung ist besonders hilfreich, da sie mit der neuesten klinischen Praxisrichtlinie des ACC/AHA Joint Committee für die Behandlung von Patienten mit akutem Koronarsyndrom aus dem Jahr 2025 übereinstimmt, die die aggressive Verabreichung von lipidsenkenden Therapien empfiehlt, um die LDL-C-Ziele eines Patienten zu erreichen.

Darüber hinaus zahlreichpharmazeutischUnternehmen wie AstraZeneca, Sanofi und DAIICHI SANKYO COMPANY LIMITED gehören zu den Hauptakteuren auf dem Markt. Diese Akteure konzentrieren sich auf die Erweiterung der klinischen Indikationskennzeichnungen ihres bestehenden Produktportfolios in Verbindung mit einem Schwerpunkt auf der Umstellung von Patienten auf hochwertigere Therapien und auch auf der Verbesserung der Zugangsmechanismen zu ihren Medikamenten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AKUTE KORONARSYNDROM-THERAPEUTIKA-MARKTRENDS

Der Schwerpunkt auf der Entwicklung präziser Behandlungsprotokolle fördert die Marktentwicklung

Zu den bemerkenswertesten Trends auf dem Weltmarkt gehört die Erstellung von Behandlungsrichtlinien, die kritische Faktoren wie die Heterogenität der Ischämie- und Blutungsrisiken bei Patienten berücksichtigen. Die Erstellung fortschrittlicher Behandlungsprotokolle ermöglicht eine individuellere Wahl/Dauer der Therapie, was zu besseren Behandlungsergebnissen führt. Darüber hinaus ermöglicht die Intensivierung lipidsenkender Therapeutika bessere klinische Ergebnisse und führt zu einer früheren Einführung dieser hochwertigen, kostenintensiven Medikamente. In jüngster Zeit ist die Verschärfung der Behandlungsrichtlinien für das akute Koronarsyndrom in Schwellenländern wie Indien auch ein wichtiger Trend auf dem Markt für Therapeutika für das akute Koronarsyndrom.

- Laut den im November 2025 veröffentlichten Daten hat beispielsweise das staatliche STEMI-Protokoll (ST-Segment-Hebungs-Myokardinfarkt) im indischen Bundesstaat Andhra Pradesh im Zeitraum vom 1. Juni schätzungsweise 3.027 Patienten gerettetst,2024, bis 15. NovemberTh, 2025. Das staatliche Behandlungsprotokoll sieht die kostenlose Verabreichung des Medikaments Tenecteplase während der goldenen Stunde oder der ersten Stunde vor, in der der Patient unter plötzlichen Brustschmerzen leidet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Einführung von Premium-Therapien um das Marktwachstum voranzutreiben

Der wichtigste Treiber für das Wachstum des Weltmarktes ist die zunehmende Einführung von Premium-Therapien wie beispielsweise Lipidsenkern ohne Statine, die von mehreren Aufsichtsbehörden zunehmend empfohlen werden. Nach einem akuten Koronarsyndrom werden Patienten in den meisten klinischen Behandlungspfaden automatisch als Patienten mit sehr hohem kardiovaskulären Risiko eingestuft. Diese Klassifizierung löst die Einleitung eines aggressiven LDL-C-Senkungsprotokolls (Low-Density Lipoprotein Cholesterin) aus, das mit Statinen allein oft nicht bewältigt werden kann. Daher wird zur Erreichung des LDL-C-Spiegels zunehmend auf Nichtstatin-Lipidtherapien wie PCSK9-Inhibitoren zurückgegriffen. Diese Verschiebung hat die Patientenpopulation für fortschrittliche lipidsenkende Behandlungen erheblich erweitert und damit das Wachstum auf dem globalen Markt für akutes Koronarsyndrom vorangetrieben.

- Beispielsweise gab Amgen, Inc. im August 2025 bekannt, dass sein Medikament Repatha (Evolocumab) eine erweiterte Zulassung für die Anwendung bei Erwachsenen mit erhöhtem Risiko für schwerwiegende unerwünschte kardiovaskuläre Ereignisse (MACE) aufgrund unkontrollierten Low-Density-Lipoprotein-Cholesterins (LDL-C) erhalten hat.

MARKTBEGRENZUNGEN

Konkurrenz durch generische Äquivalente und Erstattungsbarrieren für Premium-Therapien behindern Wachstumsaussichten

Der wichtigste hemmende Faktor, der die Gesamtwachstumsrate dieses Marktes begrenzt, ist die Dominanz vonGenerika, wodurch der Wert in den wichtigsten therapeutischen Segmenten komprimiert wird. Für die meisten Grundmedikamente, die zur Behandlung des akuten Koronarsyndroms verschrieben werden, gibt es allgemein verfügbare generische Äquivalente, und der daraus resultierende Preisdruck schränkt das Marktwachstum erheblich ein. Eine weitere bemerkenswerte Einschränkung ist das Vorhandensein von Versicherungsschutz- und Erstattungsbarrieren, die die weitverbreitete Verbreitung höherpreisiger Arzneimittel einschränken. Beispielsweise verhandelte der National Health Service (NHS) im November 2025 über den fortgesetzten Zugang zu Inclisiran von Novartis, trotz einer langsameren Akzeptanz. Solche Bedenken hinsichtlich der Abdeckung und der Kosteneffizienz behindern weiterhin das Wachstum des Marktes für Therapeutika für akutes Koronarsyndrom.

- Beispielsweise erhielt Alembic Pharmaceuticals Limited im Mai 2025 die US-amerikanische FDA-Zulassung für Ticagrelor, das generische Äquivalent von Brilinta von AstraZeneca.

MARKTCHANCEN

Entwicklung sichererer und langwirksamer Therapien für Patienten, um Chancen für Marktwachstum zu schaffen

In jüngster Zeit haben sich Marktteilnehmer, die in diesem Bereich innovative Therapien entwickeln, zunehmend auf Therapien konzentriert, die den Patienten eine längere Therapietreue ermöglichen. Diese Verschiebung ist auf die Tatsache zurückzuführen, dass mehrere Patienten mit akutem Koronarsyndrom unter wiederkehrenden Krankheitsepisoden leiden, da sie sich nicht an die Behandlungsrichtlinien halten. Daher haben sich große Unternehmen wie die Novartis AG auf die Entwicklung von Medikamenten mit begrenzter Dosierungslast konzentriert, wie etwa Leqvio (Inclisiran), das als Monotherapie eingesetzt werden kann und nur zweimal jährlich verabreicht werden muss. Darüber hinaus konzentrieren sich andere Akteure auf die Entwicklung sichererer antithrombotischer Ökosysteme, die es Ärzten ermöglichen, Medikamente wie Thrombozytenaggregationshemmer in größerem Umfang zu verschreiben.

- Beispielsweise gaben SFJ Pharmaceuticals und SERB Pharmaceuticals im März 2025 positive Endergebnisse ihrer wichtigen Phase-3-REVERSE-IT-Studie bekannt, die entwickelt wurde, um ihren Pipeline-Kandidaten Bentracimab (PB2452), einen monoklonalen Antikörper, zu untersuchen. Bentracimab (PB2452) wurde entwickelt, um die blutplättchenhemmende Wirkung von Ticagrelor (Brilinta) bei Patienten aufzuheben, die dringend operiert werden müssen oder bei denen lebensbedrohliche Blutungen auftreten.

HERAUSFORDERUNGEN DES MARKTES

Probleme mit der Therapietreue und Komplexität stellen Herausforderungen für das weitere Marktwachstum dar

Eine der größten Herausforderungen im Markt für Therapeutika für das akute Koronarsyndrom ist die inkonsistente Therapietreue aller Patientengruppen. In vielen Fällen halten sich die Patienten nicht über die empfohlene Dauer an die verordnete Behandlung und brechen häufig die Einnahme wichtiger Medikamente wie Statine ab. Dadurch entsteht eine Situation, in der klinische Studien eine höhere Wirksamkeit der Behandlung widerspiegeln, während die tatsächliche Wirksamkeit aufgrund der schlechten Therapietreue geringer bleibt. Diese Lücke führt außerdem zu Diskrepanzen in den Prioritäten der wichtigsten auf dem Markt vertretenen Interessengruppen. Die Kostenträger und Gesundheitsdienstleister drängen auf eine Verbesserung der Einhaltungsraten, während Innovatoren einen breiteren Marktzugang und eine breitere Akzeptanz priorisieren. Solche Herausforderungen schränken die Möglichkeit einer größeren Marktwachstumsrate ein.

- Beispielsweise wurde im Februar 2025 laut einer im Indian Heart Journal veröffentlichten Studie, in der eine registerbasierte prospektive Studie aus dem Jahr 2025 bei Patienten mit postakutem Koronarsyndrom, die sich einer perkutanen Koronarintervention (PCI) unterzogen, ausgewertet wurde, festgestellt, dass die Medikamenteneinhaltungsraten um sechs Monate stark gesunken waren.

Segmentierungsanalyse

Nach Medikamentenklasse

Segment der Thrombozytenaggregationshemmer aufgrund seiner wachsenden Nutzung

In Bezug auf das Arzneimittelklassensegment ist der Markt in Thrombozytenaggregationshemmer,AntikoagulansWirkstoffe, Fibrinolytika, antiischämische Wirkstoffe, Betablocker, Lipidsenker, Inhibitoren des Renin-Angiotensin-Systems, Mineralocorticoid-Rezeptor-Antagonisten und andere.

Das Segment der Thrombozytenaggregationshemmer wird voraussichtlich den größten Marktanteil bei Therapeutika für das akute Koronarsyndrom ausmachen. Der dominierende Marktanteil des Segments ist auf seinen Status als nicht optionales Rückgrat der Pharmakotherapie des akuten Koronarsyndroms und seine Nutzung über den akuten Krankenhausaufenthalt hinaus zurückzuführen. Darüber hinaus gelten diese Medikamentenklassen als universell, da jeder Patient mit akutem Koronarsyndrom Aspirin und in vielen Fällen einen P2Y12-Hemmer erhält; Daher liegt die adressierbare behandelte Population nahe bei der gesamten Patientenpopulation.

- Beispielsweise wird gemäß den im Februar 2025 von der ACC und der American Heart Association veröffentlichten klinischen Leitlinien, die Empfehlungen für die Behandlung von Patienten mit akuten Koronarsyndromen enthalten, eine duale Thrombozytenaggregationshemmung (DAPT) mit Aspirin und einem oralen P2Y12-Hemmer für eine Mindestdauer von 12 Monaten als Standardstrategie bei Patienten ohne hohes Blutungsrisiko empfohlen.

Es wird erwartet, dass das Segment der Lipidsenker im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,03 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitstyp

Das Segment des Nicht-ST-Hebungs-Myokardinfarkts (NSTEMI) dominiert aufgrund der wachsenden geriatrischen Bevölkerung

Basierend auf der Art der Erkrankung wird der Markt in ST-Hebungs-Myokardinfarkt (STEMI), Nicht-ST-Hebungs-Myokardinfarkt (NSTEMI) und instabile Angina pectoris (UA) unterteilt.

Im Jahr 2025 hatte das Segment Nicht-ST-Hebungs-Myokardinfarkt (NSTEMI) den größten Anteil am Weltmarkt. Diese Dominanz des Segments ist vor allem darauf zurückzuführen, dass dieser Krankheitstyp den größten Anteil an Myokardinfarkt-Krankenhauseinweisungen ausmacht, die zunehmend durch moderne Diagnoseverfahren identifiziert werden. Darüber hinaus ist die ältere Bevölkerung anfälliger für diese Form der Krankheit, was die Fallzahlen weiter erhöht und das Segmentwachstum vorantreibt.

- Laut den vom National Center for Biotechnology Information (NCBI) im Januar 2020 veröffentlichten Daten war beispielsweise NSTEMI für 60–70 % der Krankenhauseinweisungen aufgrund von Myokardinfarkten verantwortlich.

Das Segment ST-Hebungs-Myokardinfarkt (STEMI) wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 2,82 % wachsen.

Auf dem Verwaltungsweg

Das orale Segment führte aufgrund der hohen Akzeptanzraten den Markt an

Auf der Grundlage des Verabreichungswegs wird der Markt in orale und parenterale Verabreichung unterteilt.

Das orale Segment hatte im Prognosezeitraum den größten Marktanteil. Dies liegt daran, dass die meisten Medikamente, die bei einem akuten Koronarsyndrom über einen längeren Zeitraum verabreicht werden, oral verabreicht werden. Darüber hinaus werden den Patienten im aktuellen Szenario orale Medikamente über mehrere Monate verabreicht, im Gegensatz zu parenteralen Medikamenten, die über Stunden verabreicht werden; Dies fördert das Wachstum des Segments zusätzlich.

- Laut den vom National Center for Biotechnology Information (NCBI) im Februar 2025 veröffentlichten Daten wurden beispielsweise orale Statine nach sechs Monaten immer noch in erheblichem Umfang verwendet, wobei der Verbrauch bei etwa 70 % lag.

Das parenterale Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,25 % wachsen.

Nach Vertriebskanal

Hoher ambulanter Medikamentenkonsum bei akutem Koronarsyndrom verschaffte Drogerien und Einzelhandelsapotheken eine führende Position

Hinsichtlich der Vertriebskanäle ist der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken sowie Online-Apotheken unterteilt.

Die Drogerien und Einzelhandelsapotheken dominierten den weltweiten Marktanteil bei Therapeutika für das akute Koronarsyndrom. Dieser hohe Marktanteil ist auf die Tatsache zurückzuführen, dass die Krankenhäuser zwar mit der Behandlung beginnen, die Patienten jedoch häufig einen Einzelhandel aufsuchenApothekeoder in der Apotheke über einen längeren Zeitraum einnehmen, um die Behandlung fortzusetzen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 54,16 % halten.

- Im Februar 2025 eröffnete CVS beispielsweise eine neue Filiale mit Apotheke in Bridgeport, Connecticut, USA.

Das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,77 % wachsen.

Regionaler Ausblick auf den Markt für Therapeutika für akutes Koronarsyndrom

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Acute Coronary Syndrome Therapeutics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 5,63 Milliarden US-Dollar und behielt auch im Jahr 2025 seinen Spitzenanteil mit 5,82 Milliarden US-Dollar. Es wird geschätzt, dass der Markt in der Region im Prognosezeitraum aufgrund einer beträchtlichen Fallzahl an Patienten mit akutem Koronarsyndrom und einem intensiven Forschungs- und Entwicklungsumfeld deutlich wachsen wird. Diese Faktoren, gepaart mit entwickelten Gesundheitssystemen und hohen Ausgaben für die stationäre Krankenhausversorgung, werden das Marktwachstum in der Region vorantreiben.

US-Markt für Therapeutika für akutes Koronarsyndrom

Basierend auf der regionalen Dominanz Nordamerikas und dem größten Anteil der USA in der Region kann der US-Markt analytisch auf etwa 5,59 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 38,8 % des weltweiten Umsatzes entspricht.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 2,85 % verzeichnen wird, womit es weltweit die Region mit dem vierthöchsten Wachstum ist und bis 2026 eine Marktgröße von 3,77 Milliarden US-Dollar erreichen wird. Zu den Faktoren, die zum starken Marktanteil der Region beitragen, gehören unter anderem das Vorhandensein klarer Behandlungspfade/-richtlinien, hohe Medikamentenpreise trotz Kostenkontrollen und eine schnellere Einführung fortschrittlicher Therapeutika.

Britischer Markt für Therapeutika für akutes Koronarsyndrom

Der britische Markt wird im Jahr 2025 auf rund 0,64 Milliarden US-Dollar geschätzt, was etwa 4,6 % des weltweiten Umsatzes mit Therapeutika für das akute Koronarsyndrom entspricht.

Deutschland Markt für Therapeutika für akutes Koronarsyndrom

Der deutsche Markt wird im Jahr 2025 voraussichtlich etwa 0,80 Milliarden US-Dollar erreichen, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im asiatisch-pazifischen Raum wird der Markt für Medikamente gegen akutes Koronarsyndrom im Jahr 2025 schätzungsweise 3,28 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Schätzungen zufolge werden Indien und China in der Region im Jahr 2025 jeweils 0,49 Milliarden US-Dollar bzw. 1,11 Milliarden US-Dollar erreichen.

Japan-Markt für Therapeutika für akutes Koronarsyndrom

Japans Markt für Therapeutika für akutes Koronarsyndrom wird im Jahr 2025 auf rund 0,78 Milliarden US-Dollar geschätzt, was etwa 5,6 % des weltweiten Umsatzes mit Therapeutika für akutes Koronarsyndrom ausmacht. Aufgrund der großen Zahl an Patienten im Land und der starken, nachhaltigen ambulanten Versorgung dieser Krankheit hat Japan einen großen Anteil am Weltmarkt.

Markt für Therapeutika für akutes Koronarsyndrom in China

Chinas Markt für Medikamente gegen akutes Koronarsyndrom wird voraussichtlich einer der größten weltweit sein. Der Umsatz wird im Jahr 2025 auf rund 1,11 Milliarden US-Dollar geschätzt, was etwa 7,9 % des weltweiten Umsatzes entspricht.

Markt für Medikamente gegen akutes Koronarsyndrom in Indien

In Indien wird der Markt für Medikamente gegen akutes Koronarsyndrom im Jahr 2025 auf etwa 0,49 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein geringeres, aber stetiges Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt dürfte im Jahr 2025 einen Wert von 0,67 Milliarden US-Dollar erreichen. Eine beträchtliche Patientenpopulation, gepaart mit einem Schwerpunkt auf der Primärversorgung und einem starken Schwerpunkt auf Gesundheitsinitiativen, dürfte das Marktwachstum in diesen Regionen vorantreiben. Im Nahen Osten und in Afrika soll der GCC im Jahr 2025 einen Wert von 0,17 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf kritische klinische Studien zur Zulassung wichtiger innovativer Medikamente

Der globale Markt für Therapeutika für akutes Koronarsyndrom besteht aus einer halb fragmentierten Wettbewerbslandschaft, zu der wichtige Akteure wie AstraZeneca, Sanofi und DAIICHI SANKYO COMPANY, LIMITED gehören. Der erhebliche Umsatzanteil dieser Unternehmen ist auf die Präsenz starker Markenprodukte, die vielfältige geografische Präsenz und die Präsenz in wichtigen Endbenutzerumgebungen wie Krankenhäusern zurückzuführen.

- Beispielsweise zeigten im April 2024 die Ergebnisse der von Eli Lilly and Company durchgeführten klinischen Phase-III-Studie EMPACT-MI eine relative Risikoreduktion von 10 % für Patienten, die innerhalb von 14 Tagen nach einem akuten Myokardinfarkt mit Jardiance (Empagliflozin) im Vergleich zu Placebo begonnen wurden.

Weitere namhafte Akteure auf dem Weltmarkt sind Eli Lilly and Company, Novartis AG und Hoffmann-La Roche Ltd. Diese Unternehmen sind an wichtigen klinischen Studien zur Zulassung wichtiger innovativer Medikamente beteiligt.

LISTE DER WICHTIGSTEN UNTERNEHMEN AUF DEM MARKT FÜR AKUTE KORONARSYNDROM-THERAPEUTIKA, PROFILIERT

- AstraZeneca (Großbritannien)

- Sanofi (Frankreich)

- Eli Lilly and Company (USA)

- Merck & Co., Inc.(UNS.)

- Pfizer Inc. (USA)

- Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Amgen Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- DAIICHI SANKYO COMPANY, LIMITED. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Gland Pharma gab bekannt, dass es die US-amerikanische FDA-Zulassung für Cangrelor zur Injektion erhalten hat, einen P2Y12-Inhibitor, der zur perkutanen Koronarintervention (PCI) verabreicht wird.

- Dezember 2024:Die Health Sciences Authority (HSA), die Gesundheitsaufsichtsbehörde Singapurs, gab die Zulassung der Plavix-Tablette (75 mg) bekannt, die auch für das akute Koronarsyndrom indiziert ist.

- Februar 2024:Viatris Inc. und Idorsia Ltd gaben eine Forschungs- und Entwicklungskooperation für Selatogrel bekannt, einen selbst verabreichten P2Y12-Inhibitor, der für die Behandlung eines sehr frühen Verdachts auf einen akuten Myokardinfarkt entwickelt wird.

- Januar 2024:Avenacy, ein in den USA ansässiges Spezialpharmaunternehmen, gab die Einführung von Bivalirudin zur Injektion, dem generischen Äquivalent von Angiomax zur Injektion, in den USA bekannt.

- Dezember 2023:Jiangsu Vcare PharmaTech Co., Ltd. (Jiangsu Vcare) gab die erfolgreiche Einreichung eines New Drug Application (NDA) bei der US-amerikanischen FDA für ihr Produkt Vicagrel-Kapsel bekannt, das zur Behandlung des akuten Koronarsyndroms indiziert ist.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2019–2024 |

|

Wachstumsrate |

CAGR von 3,88 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Arzneimittelklasse, Krankheitstyp, Verabreichungsweg, Vertriebskanal und Region |

|

Von Drogenklasse |

· Thrombozytenaggregationshemmer · Antikoagulanzien · Fibrinolytika · Antiischämische Mittel · Betablocker · Lipidsenker · Inhibitoren des Renin-Angiotensin-Systems · Mineralocorticoid-Rezeptor-Antagonisten · Andere |

|

Nach Krankheitstyp |

· ST-Hebungs-Myokardinfarkt (STEMI) · Myokardinfarkt ohne ST-Hebung (NSTEMI) · Instabile Angina pectoris (UA) |

|

Auf dem Verwaltungsweg |

· Mündlich · Parenteral |

|

Nach Vertriebskanal |

· Krankenhausapotheken · Drogerien und Einzelhandelsapotheken · Online-Apotheken |

|

Nach Region |

· Nordamerika (nach Arzneimittelklasse, Krankheitstyp, Verabreichungsweg, Vertriebskanal und Land) o USA o Kanada · Europa (nach Arzneimittelklasse, Krankheitstyp, Verabreichungsweg, Vertriebskanal und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Medikamentenklasse, Krankheitstyp, Verabreichungsweg, Vertriebskanal und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Medikamentenklasse, Krankheitstyp, Verabreichungsweg, Vertriebskanal und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Arzneimittelklasse, Krankheitstyp, Verabreichungsweg, Vertriebskanal und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 13,92 Milliarden US-Dollar und soll bis 2034 19,53 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,82 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 3,88 % aufweisen wird.

Nach Medikamentenklasse wird erwartet, dass das Segment der Thrombozytenaggregationshemmer den Markt anführen wird.

Die zunehmende Akzeptanz hochwertiger Therapien ist der Schlüsselfaktor für die Marktexpansion.

AstraZeneca, Sanofi und DAIICHI SANKYO COMPANY Limited sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 155

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf