Marktgröße, Anteil und Branchenanalyse für transparente Barriereverpackungsfolien, nach Material (Polyethylen (PE), Polypropylen (PP), Polyethylenterephthalat (PET), Ethylenvinylalkohol (EVOH), Polyamid (PA), Polyvinylidenchlorid (PVDC) und andere), nach Endverbrauchsbranche (Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Kosmetik, häusliche Pflege und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

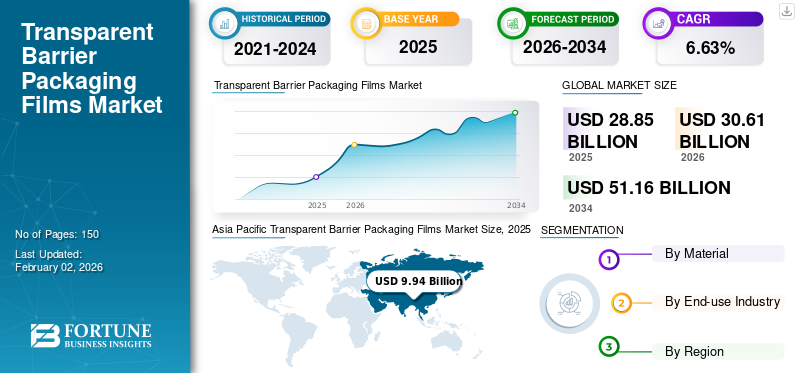

Die globale Marktgröße für transparente Barriereverpackungsfolien wurde im Jahr 2025 auf 28,85 Milliarden US-Dollar geschätzt und wird voraussichtlich von 30,61 Milliarden US-Dollar im Jahr 2026 auf 51,16 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,63 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für transparente Barriereverpackungsfolien mit einem Marktanteil von 34,45 % im Jahr 2025.

Transparente Barriere-Verpackungsfolien sind fortschrittliche mehrschichtige oder beschichtete Kunststofffolien, die so konzipiert sind, dass sie sowohl Sichtbarkeit als auch Schutz für verpackte Waren bieten. Diese Folien vereinen Transparenz, die es den Verbrauchern ermöglicht, den Inhalt zu sehen, mit hervorragenden Barriereeigenschaften, die den Durchtritt von Gasen wie Sauerstoff verhindern.Kohlendioxidund Wasserdampf.

Darüber hinaus umfasst der Markt mehrere wichtige Akteure, allen voran Smurfit Kappa, Sealed Air und Pregis Corporation. Ein breites Portfolio, innovative Produkteinführungen und starke Schritte zur Erweiterung der geografischen Präsenz haben die führende Position dieser Akteure auf dem Weltmarkt gestützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie treibt die Expansion des Marktes voran

Der Haupttreiber für den globalen Markt für transparente Barriereverpackungsfolien ist die steigende Nachfrage der Lebensmittel- und Getränkeindustrie nach längerer Haltbarkeit und verbesserter Produktsichtbarkeit. Diese Folien bieten hervorragende Barrieren gegen Sauerstoff, Feuchtigkeit und Aroma und eignen sich daher für die Verpackung verderblicher Artikel wie Fleisch, Milchprodukte, Snacks und Fertiggerichte. Der zunehmende Trend zu Fertiggerichten sowie die Vorliebe der Verbraucher für optisch ansprechende und nachhaltige Verpackungen treiben die Akzeptanz voran. Darüber hinaus treiben Innovationen bei Mehrschichtfolientechnologien und die zunehmende Verlagerung von starren Formaten hin zu flexiblen Verpackungen das globale Marktwachstum für transparente Barriereverpackungsfolien weiter voran.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich der Umweltverträglichkeit und Recycling-Herausforderungen behindern das Marktwachstum

Trotz der Vorteile, die sie bieten, stößt der Markt auf Einschränkungen, die auf Umweltprobleme im Zusammenhang mit der Verwendung von Kunststoffen und die Herausforderungen beim Recycling von mehrschichtigen Barrierefolien zurückzuführen sind. Die meisten transparenten Barrierefolien bestehen aus Materialien wie PET, EVOH und PVDC, die den Recyclingprozess erschweren und zur Ansammlung von Plastikmüll beitragen. Strenge staatliche Vorschriften für Einwegkunststoffe sowie das wachsende Bewusstsein der Verbraucher für Nachhaltigkeit treiben Hersteller dazu, auf recycelbare oder biobasierte Alternativen umzusteigen. Diese Verschiebung kann zu erhöhten Produktionskosten führen und die Marktexpansion einschränken.

MARKTCHANCEN

Zunehmender Fokus auf nachhaltige und biobasierte Barrierefolien schafft profitable Wachstumschancen

Der aktuelle Wandel hin zu umweltverträglichen Verpackungsoptionen bietet Marktteilnehmern profitable Chancen. Fortschritte bei biobasierten Materialien, einschließlich Polymilchsäure (PLA) und Barrierefolien auf Zellulosebasis, gewinnen an Bedeutung, da die Industrie ihre Nachhaltigkeitsziele erreichen möchte. Darüber hinaus wird erwartet, dass der zunehmende Einsatz dieser Verpackungsmaterialien in Arzneimittel-, Tiernahrungs- und Körperpflegeverpackungen, bei denen sowohl Produktschutz als auch Sichtbarkeit von entscheidender Bedeutung sind, neue Möglichkeiten für das Marktwachstum schaffen wird. Strategische Partnerschaften zwischen Harzherstellern undVerpackungAuch Verarbeiter, die auf die Herstellung recycelbarer oder kompostierbarer transparenter Folien abzielen, bieten erhebliche kommerzielle Aussichten.

Markttrends für transparente Barriereverpackungsfolien

Die zunehmende Verlagerung hin zu leistungsstarken, recycelbaren und multifunktionalen Folien entwickelt sich zu einem Markttrend

Der Markt erlebt einen deutlichen Wandel hin zu recycelbaren und hochleistungsfähigen transparenten Barrierefolien, die sowohl funktionale als auch ökologische Kriterien erfüllen sollen. Innovationen bei Beschichtungen und Nanokompositbarrieren verbessern die Haltbarkeit, Hitzebeständigkeit und Recyclingfähigkeit dieser Filme. Darüber hinaus beeinflusst der zunehmende Einsatz transparenter Verpackungen im E-Commerce zusammen mit der zunehmenden Bedeutung von Premium-Branding und Clean-Label-Verpackungen die zukünftige Nachfrage. Darüber hinaus investieren Unternehmen in Monomaterialstrukturen, um das Recycling zu erleichtern und gleichzeitig die Sauerstoff- und Feuchtigkeitsbarriereeigenschaften beizubehalten.

HERAUSFORDERUNGEN DES MARKTES

Schwankende Rohstoffpreise und hohe Produktionskosten stellen die Marktentwicklung vor Herausforderungen

Eine der größten Herausforderungen auf diesem Markt ist die Instabilität der Rohstoffpreise, insbesondere für aus Erdöl gewonnene Harze wie Polyethylen und Polypropylen. Diese Schwankungen haben direkte Auswirkungen auf die Gewinnmargen und die Stabilität der Lieferkette. Darüber hinaus erfordert die Herstellung von Mehrschichtfolien mit hoher Barriere fortschrittliche Technologie und erhebliche Kapitalinvestitionen, die für kleine und mittlere Hersteller eine Eintrittsbarriere darstellen können. Für die Akteure der Branche bleibt es nach wie vor eine große technische Herausforderung, ein Gleichgewicht zwischen Leistungsmerkmalen, Kosteneffizienz und Nachhaltigkeit zu finden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Material

Hervorragende Vorteile von Polyethylenmaterial zur Förderung des Segmentwachstums

Hinsichtlich der Materialien wird der Markt in Polyethylen (PE), Polypropylen (PP),Polyethylenterephthalat (PET), Ethylenvinylalkohol (EVOH), Polyamid (PA), Polyvinylidenchlorid (PVDC) und andere.

Es wird erwartet, dass das Materialsegment Polyethylen (PE) mit einem weltweiten Anteil von 28,84 % im Jahr 2026 den Markt anführt. Polyethylen (PE) ist aufgrund seiner außergewöhnlichen Vielseitigkeit, Erschwinglichkeit und funktionalen Vorteile ein herausragendes Material auf dem Markt für transparente Barriereverpackungsfolien. PE-Folien bieten hervorragende Feuchtigkeitsbarriereeigenschaften, hervorragende Siegelbarkeit und robuste mechanische Festigkeit, wodurch sie für verschiedene Verpackungsanwendungen in den Bereichen Lebensmittel-, Körperpflege- und Pharmaverpackungen geeignet sind. Ihre Anpassungsfähigkeit und Kompatibilität mit verschiedenen Coextrusions- und Laminierungstechniken ermöglichen es Herstellern, mehrschichtige Strukturen herzustellen, die die Sauerstoff- und Aromabeständigkeit verbessern und gleichzeitig die optische Klarheit bewahren.

Das Materialsegment Polypropylen (PP) wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 6,84 % verzeichnen.

Nach Endverbrauchsindustrie

Zunehmender Einsatz transparenter Barrierefolien im Lebensmittel- und Getränkesektor zur Förderung des Segmentwachstums

Basierend auf der Endverbrauchsbranche wird der Markt in Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Kosmetik, Haushaltspflege und andere unterteilt.

Das Lebensmittel- und Getränkesegment wird den größten Marktanteil halten, angetrieben durch die Nachfrage nach Verpackungsmaterialien, die eine längere Haltbarkeit, Produktsicherheit und Frische gewährleisten und im Jahr 2026 einen Marktanteil von 33,45 % ausmachen. Darüber hinaus hat sich die Nachfrage nach solchen Verpackungsfolien aufgrund der steigenden Verbraucherpräferenz für Fertiggerichte und verpackte Lebensmittel für unterwegs in Verbindung mit dem Wachstum der Lebensmittellieferung im E-Commerce und dem zunehmenden Verbrauch von verarbeiteten und gefrorenen Lebensmitteln beschleunigt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Darüber hinaus dürfte das Segment der Endverbrauchsbranche im Gesundheitswesen während des Untersuchungszeitraums eine jährliche Wachstumsrate von 6,72 % aufweisen.

Regionaler Ausblick auf den Markt für transparente Barriereverpackungsfolien

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Transparent Barrier Packaging Films Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 9,94 Milliarden US-Dollar 34,45 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 10,65 Milliarden US-Dollar erreichen. Ein Anstieg des Verbrauchs verpackter Lebensmittel, das Wachstum des Einzelhandels und des E-Commerce sowie ein Anstieg der Pharmaproduktion in China und Indien treiben die transparente Barriereverpackungsfolienindustrie im asiatisch-pazifischen Raum voran. Dieser Bereich hat erheblichen Einfluss auf die weltweite Filmnachfrage, da sich sowohl Verarbeiter als auch Marken in der Region schnell darauf einlassenflexible Verpackungund bevorzugen kostengünstige Folienlösungen.

In der Region werden Indien und China im Jahr 2026 schätzungsweise 2,89 bzw. 3,5 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 machte Nordamerika 7,24 Milliarden US-Dollar aus, was 25,09 % des weltweiten Marktes entspricht, und soll bis 2026 auf 7,68 Milliarden US-Dollar anwachsen. Das Wachstum des Marktes in Nordamerika wird durch die starke Nachfrage aus dem Lebensmittel- und Getränkesektor, E-Commerce-Verpackungen und Pharmazeutika vorangetrieben, wo Klarheit und Barriereleistung von entscheidender Bedeutung sind. Markeninhaber suchen nach transparenten Folien, die die Haltbarkeit verlängern und das Produkt hervorheben. Die steigenden Investitionen in flexible Verpackungslinien erhöhen den Folienverbrauch. Im Jahr 2026 hat der US-Markt einen Wert von 6,2 Milliarden US-Dollar.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 5,3 Milliarden US-Dollar, was 18,36 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 5,59 Milliarden US-Dollar erreichen. Die Dynamik Europas wird maßgeblich von durchsetzungsfähigen Kreislaufwirtschaftsrichtlinien wie der EU-Verordnung über Verpackungen und Verpackungsabfälle und den von den Mitgliedstaaten umgesetzten Systemen zur erweiterten Herstellerverantwortung (EPR) beeinflusst. Dieser regulatorische Impuls stellt sowohl eine Einschränkung dar, insbesondere bei mehrschichtigen transparenten Folien, die Herausforderungen beim Recycling mit sich bringen, als auch einen erheblichen Einfluss auf den Markt, da Hersteller verpflichtet sind, Folien entweder neu zu gestalten, um die Recyclingfähigkeit zu verbessern, oder verifizierte End-of-Life-Lösungen anzubieten. Aufgrund dieser Faktoren wird erwartet, dass das Vereinigte Königreich eine Bewertung von 1,02 Milliarden US-Dollar erreichen wird, Deutschland im Jahr 2026 einen Wert von 1,21 Milliarden US-Dollar erreichen wird und Frankreich im Jahr 2025 einen Wert von 0,84 Milliarden US-Dollar erreichen wird.

Lateinamerika

Im Prognosezeitraum würden die Regionen Naher Osten und Afrika sowie Lateinamerika ein moderates Wachstum in diesem Markt verzeichnen. Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 3,58 Milliarden US-Dollar, was 12,40 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 3,76 Milliarden US-Dollar erreichen. Lateinamerika weist ein stetiges Nachfragewachstum auf, das vor allem von den Sektoren verpackte Lebensmittel, Getränke und Pharma (kleiner, aber expandierend) angetrieben wird. Die weiteren Schlüsselfaktoren, die zu diesem Wachstum beitragen, sind die Urbanisierung und die zunehmende Verbreitung verpackter Lebensmittel.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 2,8 Milliarden US-Dollar geschätzt und machte 9,69 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,92 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika stellen einen vielfältigen Markt dar. In den Golfregionen und in Südafrika besteht eine erhöhte Nachfrage nach hochleistungsfähigen transparenten Barrierefolien (wie sie beispielsweise für importierte Produkte, Premium-Tiefkühlkost und Arzneimittel verwendet werden), während andere Länder tendenziell sensibler auf die Preisgestaltung reagieren. Zu den Schlüsselfaktoren, die zu diesem Trend beitragen, gehören die Ausweitung des Tiefkühl- und Verarbeitungslebensmittelsektors sowie steigende Investitionen in die transparente BarriereVerpackungsfolienIndustrie sowie ein Anstieg der Importe, die langlebige Barriereverpackungen erfordern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Vielfältige Produktpalette und robustes Vertriebsnetz der Hauptakteure zur Stärkung der Marktführerschaft

Die globale Branche der transparenten Barriereverpackungsfolien weist eine halbkonzentrierte Struktur auf, wobei verschiedene kleine und mittlere Unternehmen weltweit aktiv sind. Diese Akteure beschäftigen sich mit Produktinnovationen, strategischen Partnerschaften und geografischer Expansion.

Amcor Plc, Mondi und Klöckner Pentaplast gehören zu den dominierenden Akteuren auf dem Markt. Ein umfassendes Sortiment an Einzeldosisverpackungsprodukten, globale Präsenz durch eine robuste Lieferkette und Partnerschaften mit Forschungs- und akademischen Instituten sind einige Merkmale dieser Akteure, die ihre Dominanz untermauern.

Darüber hinaus sind Sealed Air, TOPPAN Inc., Glenroy Inc. und andere weitere wichtige Marktteilnehmer. Diese Unternehmen führen verschiedene strategische Initiativen durch, darunter Investitionen in Forschung und Entwicklung und den Aufbau von Partnerschaften mit Pharmaunternehmen, um ihre Marktpräsenz zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR TRANSPARENTE BARRIEREVERPACKUNGSFOLIEN IM PROFIL

- Amcor Plc (Schweiz)

- Mondi(VEREINIGTES KÖNIGREICH.)

- Klöckner Pentaplast(VEREINIGTES KÖNIGREICH.)

- Versiegelte Luft(UNS.)

- TOPPAN Inc.(Japan)

- Glenroy Inc.(UNS.)

- Zhejiang Changyu New Materials Co., Ltd. (China)

- Momar Industries (USA)

- 3M (USA)

- Innovia Films (Großbritannien)

- Cosmo Films Ltd. (Indien)

- UFlex Limited (Indien)

- WINPAK LTD (Kanada)

- Qingdao Kingchuan Packaging (China)

- Grünes Verpackungsmaterial (Jiangyin) Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:TIPA Compostable Packaging kündigte eine Erweiterung seiner Produktpalette um vier neue Hochbarrierefolien- und Laminatangebote an. Diese neuen Laminate unterstreichen das Engagement von TIPA, kompostierbare Optionen anzubieten, ohne Einbußen bei Leistung, Barriere oder Kompatibilität mit Maschinen. Zu den wichtigsten Anwendungen gehören Einzelportionen und Beutel, Chips und verschiedene salzige Snacks, Protein- und Getränkepulver, Nutrazeutika wie Vitamine und Gummibärchen sowie gemahlener Kaffee und Tee.

- Juli 2025:Die RKW-Gruppe stellte ihre neueste Weiterentwicklung im Bereich nachhaltiger, fortschrittlicher Verpackungslösungen vor, indem sie Folien auf den Markt brachte, die über eine integrierte Ethylen-Vinylalkohol-Barriere (EVOH) verfügen. Diese mit modernster MDO-Technologie (Machine Direction Orientation) verbesserten Folien bieten Recyclingfähigkeit und Nachhaltigkeit in verschiedenen Verpackungsformaten und -sektoren und setzen neue Maßstäbe für flexible Verpackungen. Die steigende Nachfrage der Verbraucher und bevorstehende globale Vorschriften machen diese innovativen Lösungen immer notwendiger.

- Dezember 2023:TOPPAN Packaging Czech s.r.o., eine Tochtergesellschaft der TOPPAN-Gruppe, veranstaltete einen feierlichen Spatenstich zum Bau einer neuen Anlage in Most in der Region Ústí nad Labem in der Tschechischen Republik. Die Anlage wird GL BARRIER produzieren, eine führende transparente Barrierefolie, die von der TOPPAN-Gruppe entwickelt und produziert wird und der wachsenden weltweiten Nachfrage nach umweltfreundlichen Verpackungen gerecht wird.

- Oktober 2022:Das in Japan ansässige Unternehmen Toppan hat seine GL Barrier-Reihe transparenter Folien durch die Einführung einer erweitertPolyethylen (PE)Monomaterial-Barriereverpackung speziell für Flüssigkeiten. Das Unternehmen wies darauf hin, dass es bis dahin eine Herausforderung darstellte, mit PE-Monomaterialstrukturen die erforderlichen Eigenschaften für die Verpackung von flüssigen und feuchtigkeitsreichen Produkten zu erreichen. Die neu entwickelte Verpackung, die auch für die Kochsterilisation ausgelegt ist, würde eine Barriereleistung bieten, die die damaligen PE-Monomaterialverpackungen übertreffen würde.

- Mai 2019:Der Geschäftsbereich Innovia Films von CCL Industries erweiterte seine Produktpalette mit der Einführung einer Reihe transparenter Verpackungsfolien mit hoher Barriere. Diese als Propafilm Strata SL bezeichneten recycelbaren Folien können als eigenständige Monofolienlösung fungieren oder in Laminatkonstruktionen integriert werden, wodurch sie möglicherweise für die Lebensmittelindustrie geeignet sind. Die transparente, hochwertige Qualität dieser Folien, die den Vorschriften für den Lebensmittelkontakt entsprechen und frei von Chlor sind, ermöglicht es den Kunden, die darin eingeschlossenen Produkte zu sehen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,63 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Material · Polyethylen (PE) · Polypropylen (PP) · Polyethylenterephthalat (PET) · Ethylenvinylalkohol (EVOH) · Polyamid (PA) · Polyvinylidenchlorid (PVDC) · Andere Nach Endverbrauchsindustrie · Lebensmittel und Getränke · Gesundheitspflege · Körperpflege und Kosmetik · Häusliche Pflege · Andere Nach Geographie · Nordamerika (nach Material, Endverbrauchsindustrie und Land) o USA o Kanada · Europa (nach Material, Endverbrauchsindustrie und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Russland o Polen o Rumänien o Restliches Europa · Asien-Pazifik (nach Material, Endverbrauchsindustrie und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Material, Endverbrauchsindustrie und Land/Subregion) o Brasilien o Mexiko o Argentinien o Rest Lateinamerikas · Naher Osten und Afrika (nach Material, Endverbrauchsindustrie und Land/Subregion) o Saudi-Arabien o VAE o Oman o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 28,85 Milliarden US-Dollar und soll bis 2034 51,16 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 9,94 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,63 % aufweisen wird.

Das Segment Polyethylen (PE) führte im Jahr 2026 nach Material den Markt an.

Der Schlüsselfaktor für das Marktwachstum ist die steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie.

Amcor Plc, Mondi, Klockner Pentaplast, Sealed Air, TOPPAN Inc. und Glenroy Inc. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt für transparente Barriereverpackungsfolien mit einem Marktanteil von 34,45 % im Jahr 2025.

Die steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie ist einer der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf