Marktgröße, Anteil und Branchenanalyse für Transplantationsdiagnostik, nach Typ (Instrumente, Reagenzien und Verbrauchsmaterialien sowie Software und Service), nach Tests (HLA-Typisierung, Crossmatch-Tests, spenderspezifisches Antikörper-Screening, Abstoßungsüberwachung und Infektions- und Transplantatüberwachung), nach Technologie (PCR, Sequenzierung der nächsten Generation, Sanger-Sequenzierung, Durchflusszytometrie, serologische Tests), nach Transplantationstyp (Transplantation fester Organe). {Niere, Leber und Lunge} und Stammzell-/Knochenmarktransplantation), nach Endbenutzern (Krankenhäu

(Angebot gültig bis zum 15th Jul 2026)

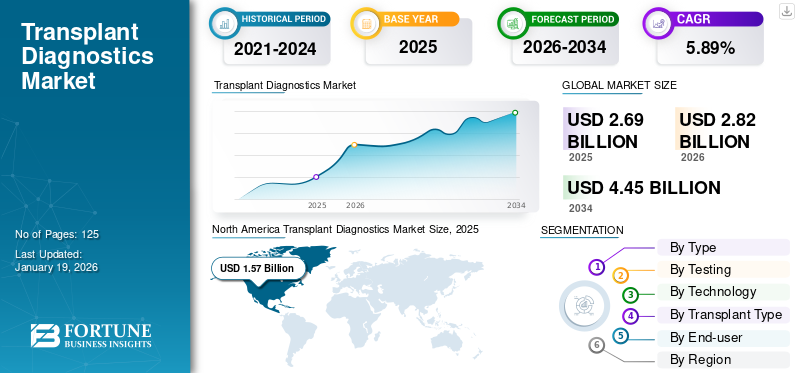

Marktgröße und Zukunftsaussichten für Transplantationsdiagnostik

Die globale Marktgröße für Transplantationsdiagnostik wurde im Jahr 2025 auf 2,69 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,82 Milliarden US-Dollar im Jahr 2026 auf 4,45 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,89 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Transplantationsdiagnostik mit einem Marktanteil von 58,43 % im Jahr 2025.

Die Transplantationsdiagnostik umfasst molekulare oder immunologische Tests zur Bestimmung der Spender-Empfänger-Kompatibilität sowie die Überwachung der Ergebnisse nach der Transplantation. Die Transplantationsdiagnostik ist von entscheidender Bedeutung, um die Abstoßung von Transplantationspatienten zu minimieren, den Transplantationserfolg auf lange Sicht zu maximieren und Entscheidungen für die immunsuppressive Therapie zu treffen.

Das Marktwachstum wird vor allem durch eine wachsende Zahl von Organtransplantationsverfahren und verstärkte Entwicklungen vorangetriebenMolekulare DiagnostikTechnologien und eine Ausweitung maßgeschneiderter Therapieansätze in der Transplantation. Darüber hinaus wird erwartet, dass auch aktive Bemühungen der Regierungen zur Förderung von Organspenden und zur Stärkung der Gesundheitsinfrastruktur im Prognosezeitraum zum Marktwachstum beitragen werden.

Zu den Hauptakteuren in diesem Sektor zählen Thermo Fisher Scientific, Bio-Rad Laboratories, F. Hoffmann-La Roche Ltd., Qiagen und Illumina Inc. Diese Unternehmen konzentrieren sich auf Innovationen bei molekularen Testplattformen und Sequenzierungstechnologien. Darüber hinaus festigt die strategische Allianz mit Transplantationszentren, Forschungszentren in akademischen Einrichtungen sowie mit Biopharmaunternehmen ihre Präsenz auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Transplantationsdiagnostik

- Marktgröße 2025: 2,69 Milliarden US-Dollar

- Marktgröße 2026: 2,82 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,45 Milliarden US-Dollar

- CAGR: 5,89 % von 2026–2034

- Nordamerika dominierte den Markt für Transplantationsdiagnostik mit einem Anteil von 58,43 % im Jahr 2025.

- Das Segment Reagenzien und Verbrauchsmaterialien wird im Jahr 2026 voraussichtlich einen Marktanteil von 67,33 % halten.

- Das Segment Ablehnungsüberwachung wird im Jahr 2026 voraussichtlich einen Marktanteil von 46,46 % ausmachen.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 58,43 % im Wert von 1,57 Milliarden US-Dollar.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wird im Jahr 2025 auf 0,24 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wird im Jahr 2025 auf 0,75 Milliarden US-Dollar geschätzt.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,64 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Umfangreiches Wachstum bei Organtransplantationsverfahren und Spender-Empfänger-Matching-Bedürfnissen zur Ankurbelung des Marktwachstums

Die steigende Zahl und die steigende Nachfrage nach Organtransplantationen weltweit sind maßgebliche Treiber des globalen Marktwachstums. Dieser Anstieg steht in direktem Zusammenhang mit der zunehmenden Prävalenz chronischer Krankheiten wie Nierenversagen, Lebererkrankungen und Herzproblemen. Darüber hinaus wird die Warteliste für Orgelempfänger jedes Jahr länger. Dieses Szenario erhöht die Nachfrage nach fortschrittlichen Diagnosetools zur Beschleunigung der Verfahren.

- Nach Angaben von Kidney Care U.K. standen beispielsweise im Jahr 2024 schätzungsweise 6.250 Menschen in Großbritannien auf der Warteliste für eine Nierentransplantation. Den Daten zufolge spenden außerdem etwa 1.000 Menschen in Großbritannien pro Jahr eine Niere.

Darüber hinaus ist die Einführung von Technologien wie Genomsequenzierung, Next-Generation-Sequenzierung (NGS) undBiomarkerTests haben es einfacher gemacht, vor und nach der Operation zu überprüfen, ob eine Transplantation funktioniert. Mithilfe dieser Tools können medizinische Fachkräfte frühzeitig Anzeichen einer Abstoßung oder Infektion erkennen.

Marktbeschränkungen

Begrenzte Verfügbarkeit von Organspendern behindert das Marktwachstum

Es wird geschätzt, dass die begrenzte Verfügbarkeit von Spenderorganen aufgrund der steigenden Nachfrage nach Transplantationsverfahren das Marktwachstum bis 2032 hemmen wird. Trotz verstärkter Sensibilisierungsprogramme zusätzlich zu den von Regierungen zur Förderung der Transplantationsaktivität gestarteten Programmen bleibt die Organverfügbarkeit im Vergleich zu Patienten, die auf Wartelisten stehen, viel geringer. Diese Lücke führt zu eingeschränkten Transplantationsverfahren pro Jahr, was indirekt die Nutzung von Transplantationsdiagnostiktests behindert.

- Nach Angaben von Donate Life America sterben in den USA jedes Jahr schätzungsweise 5.600 Menschen, während sie auf eine Organtransplantation warten. Darüber hinaus wird den gleichen Daten zufolge alle 8 Minuten ein neuer Patient auf die Warteliste für eine Organtransplantation gesetzt.

Da die Einführung der Transplantationsdiagnostik in direktem Zusammenhang mit der Anzahl der durchgeführten Transplantationsoperationen steht, stellt der Mangel an verfügbaren Spenderorganen einen hemmenden Faktor für den Markt dar. Trotz technischer Fortschritte und erhöhter diagnostischer Spezifität wird der Markt wahrscheinlich kein nennenswertes Wachstum verzeichnen, sofern die verfügbaren Organe nicht entsprechend den Patientenanforderungen proportional zunehmen.

Marktchancen

Steigende Investitionen in die Transplantationsinfrastruktur bieten lukrative Chancen für das Marktwachstum

Steigende Investitionen in transplantationsbezogene Aktivitäten und Infrastruktur bieten im Prognosezeitraum eine erhebliche Chance für das Marktwachstum. Sowohl Regierungen als auch Akteure der Privatwirtschaft bauen spezialisierte Transplantationszentren auf und entwickeln Sensibilisierungsprogramme zur Förderung der Organspende. Dies treibt die Gesamtzahl der Transplantationsverfahren weltweit voran.

- Beispielsweise gab das Victoria Hospital im April 2025 die Eröffnung eines neuen Organentnahme- und Transplantationszentrums in Bengaluru, Indien, bekannt. Das staatliche Ministerium für medizinische Ausbildung kündigte eine Investition von 1,1 Millionen US-Dollar für dieses Projekt an.

Mit zunehmender Zahl der Verfahren wird eine entsprechende und empfängerüberwachende Diagnostik erforderlich sein, die auch Chancen für neue Produkte und eine erhöhte Abdeckung für Unternehmen bietet. In Entwicklungsländern werden Investitionen in die Gesundheitsinfrastruktur künftig neue Märkte eröffnen.

Marktherausforderungen

Strenge Regulierungs- und Erstattungsrichtlinien bieten Herausforderungen für den Markt

Der Markt steht vor der großen Herausforderung strenger behördlicher Genehmigungen. Die Transplantationsdiagnostik muss äußerst sicher und zuverlässig sein, was die Genehmigungsverfahren zu einem aufwändigen und teuren Prozess macht. Dies verlangsamt die Einführung neuer Produkte in der Branche und die Geschwindigkeit, mit der Krankenhäuser höherwertige Lösungen erwerben können.

Darüber hinaus trägt die eingeschränkte Erstattung dazu bei, zusätzlichen Druck zu erzeugen. In Ländern auf der ganzen Welt erstatten Versicherer und Gesundheitssysteme nicht den gesamten Betrag für Transplantationsdiagnostiktests. Dies führt dazu, dass Patienten oder Krankenhäuser mehr bezahlen müssen, was einer breiteren Akzeptanz entgegenwirkt. Zusammengenommen verzögern diese die Wachstumsrate in Entwicklungs- und Industrieregionen.

Markttrends für Transplantationsdiagnostik

Übergang zur nicht-invasiven Überwachungist einer der Markttrends

Ein Trend in der Transplantationsdiagnostikbranche ist die stärkere Nutzung nicht-invasiver Testtechnologien. Zur Erkennung von Anzeichen einer Organabstoßung ohne Biopsie werden blutbasierte Biomarkertests und erweiterte Sequenzierung entwickelt. Diese Methoden verringern das Risiko für den Patienten, verbessern den Komfort und ermöglichen eine frühere Erkennung von Komplikationen.

- Beispielsweise erhielt Omixon im Juni 2024 die IVDR-Zulassung für sein NanoTYPE, ein HLA-Amplifikationskit. Das neue Kit beinhaltet die Sequenzierungstechnologie von Oxford Nanopore Technologies.

Darüber hinaus übernehmen Labore und Krankenhäuser solche Lösungen, da sie ihnen helfen, Patienten häufiger und mit geringerem Risiko zu beobachten. Es wird erwartet, dass dieser Trend anhält, da mehrere Unternehmen in die Forschung investieren, um legitime nicht-invasive Instrumente in Kliniken in die Praxis umzusetzen. Es gewinnt auch bei den Patienten an Akzeptanz, was zu einer weiteren Expansion des Marktes führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Eine beträchtliche Anzahl von Transplantationsverfahren wirkte sich positiv auf das Wachstum des Segments Reagenzien und Verbrauchsmaterialien aus

Je nach Typ wird der Markt in Instrumente, Reagenzien und Verbrauchsmaterialien sowie Software und Dienstleistungen unterteilt.

Das Segment Reagenzien und Verbrauchsmaterialien wird voraussichtlich den Markt dominieren und im Jahr 2026 einen Marktanteil von 67,33 % ausmachen. Das Segmentwachstum ist auf den erheblichen Einsatz von Reagenzien und Verbrauchsmaterialien während des Diagnoseverfahrens zurückzuführen. Darüber hinaus steigert die zunehmende Einführung fortschrittlicher Sequenzierungstechnologien auch die Nachfrage nach Reagenzien und Kits. Im Gegensatz zu Instrumenten, die einmal gekauft und jahrelang verwendet werden, müssen Verbrauchsmaterialien wie Testkits, Reagenzien und Testmaterialien kontinuierlich nachgefüllt werden.

Es wird geschätzt, dass das Instrumentensegment im Prognosezeitraum eine beträchtliche CAGR verzeichnen wird. Bestimmte Faktoren, wie die steigende Zahl von Transplantationen in den Schwellenländern, technologische Fortschritte und die zunehmende Transplantationsinfrastruktur, dürften eine lukrative Chance für das Segmentwachstum bieten.

- Beispielsweise gaben die Naruvi Hospitals in Vellore, Indien, im August 2025 die Eröffnung einer modernen Lebertransplantationsklinik bekannt, die Lebertransplantationen und Leberbehandlungen durchführen soll.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Testen

Der Schwerpunkt liegt auf einer höheren Erfolgsquote bei Transplantationen in Verbindung mit strengen Vorschriften, um das Wachstum des Segments „Abstoßungsüberwachung“ anzukurbeln

Basierend auf Tests ist der Markt in HLA-Typisierung, Crossmatch-Tests, spenderspezifisches Antikörper-Screening (DSA), Abstoßungsüberwachung sowie Infektions- und Transplantatüberwachung unterteilt.

Es wird erwartet, dass Abstoßungsüberwachungstests im Jahr 2026 mit einem Anteil von 46,46 % den Markt dominieren werden. Diese Tests spielen eine wichtige Rolle bei der langfristigen Überwachung des Transplantationserfolgs. Nach der Operation müssen Patienten frühzeitig erkannt und erneut untersucht werden, um Anzeichen einer Abstoßung zu erkennen und die Behandlungspläne bei Bedarf anzupassen. Darüber hinaus werden diese Tests in der Zeit nach der Transplantation mehrmals durchgeführt. Darüber hinaus wird geschätzt, dass sich auch die steigende Zahl von Produkteinführungen mit erweiterten Funktionen positiv auf das Marktwachstum auswirken wird.

- Beispielsweise kündigte Thermo Fisher Scientific im März 2025 die Einführung seines neuen HLA-Typisierungskits für Histokompatibilitätsprobleme an.

Andererseits wird erwartet, dass das Screening auf spenderspezifische Antikörper (DSA) aufgrund seiner zunehmenden Rolle bei der Verbesserung der Transplantationsergebnisse mit einer bemerkenswerten jährlichen Wachstumsrate zunehmen wird. Das zunehmende Bewusstsein unter Ärzten für die Bedeutung des Nachweises von Antikörpern zur Verhinderung akuter und chronischer Abstoßungsreaktionen treibt seine Einführung voran.

Durch Technologie

Umfangreiche PCR-Verfügbarkeit zur Steigerung des Segmentwachstums

Basierend auf der Technologie wird der Markt in PCR, Next-Generation-Sequenzierung, Sanger-Sequenzierung, Durchflusszytometrie, serologische Tests und andere eingeteilt.

Es wird erwartet, dass die Polymerase-Kettenreaktionstechnologie (PCR) im Jahr 2026 aufgrund ihrer breiten Verfügbarkeit, geringeren Kosten und etablierten Verwendung in molekularen Tests einen Marktanteil von 26,71 % dominieren wird. Darüber hinaus bevorzugen Krankenhäuser und Diagnoselabore aufgrund ihrer überlegenen Genauigkeit häufig PCR-basierte Tests für die HLA-Typisierung, den Kreuzabgleich und die Routineüberwachung. Darüber hinaus liefert die PCR-Technologie auch schnelle Ergebnisse, die für schnelle Kompatibilitätsergebnisse eine große Rolle spielen.

Es wird erwartet, dass Next Generation Sequencing (NGS) die höchste Wachstumsrate auf dem Markt verzeichnen wird. Die zunehmende Einführung personalisierter Medizin und die Notwendigkeit einer genauen Zuordnung zur Reduzierung des Abstoßungsrisikos treiben den Wandel hin zu NGS-basierten Diagnostika voran. Darüber hinaus ist auch der Schwerpunkt der Gesundheitseinrichtungen auf die Einführung fortschrittlicher Technologien für die hohe CAGR des Segments verantwortlich.

- Beispielsweise kündigte Devyser Diagnostics AB im Juni 2024 die Ausweitung seiner Zusammenarbeit mit Thermo Fisher Scientific mit dem Ziel an, seine NGS-Produkte für die Posttransplantationsdiagnostik einzusetzen.

Nach Transplantationstyp

Hohe Prävalenz chronischer Erkrankungen soll das Wachstum des Segments der Organtransplantation fördern

Basierend auf der Transplantationsart ist der Markt in Organtransplantation und Stammzell-/Knochenmarktransplantation unterteiltTransplantation.

Prognosen zufolge wird die Transplantation solider Organe im Jahr 2026 mit einem Marktanteil von 95,21 % dominieren. Das Segmentwachstum ist auf die erhebliche Prävalenz chronischer Erkrankungen zurückzuführen, die zu einer großen Nachfrage nach Organtransplantationen führt. Darüber hinaus wird geschätzt, dass sich die aktive Beteiligung der Regierung zur Verringerung der Belastung durch chronische Erkrankungen durch die Unterstützung von Organtransplantationsprogrammen ebenfalls positiv auf das Segmentwachstum auswirkt.

- Beispielsweise leiden nach Angaben des National Institute of Diabetes and Digestive and Kidney Diseases (NIDDK) vom September 2024 schätzungsweise 0,8 Millionen Menschen in den USA an einer Nierenerkrankung im Endstadium.

Andererseits ist dieStammzelleEs wird geschätzt, dass das Segment /Knochenmarktransplantation bis 2032 eine beträchtliche jährliche Wachstumsrate (CAGR) aufweisen wird. Das Wachstum des Segments wird vor allem durch die zunehmende Inzidenz blutbedingter Erkrankungen wie Leukämie, Lymphom, Anämie und das zunehmende Bewusstsein für Stammzelltherapien vorangetrieben.

Vom Endbenutzer

Starker Fokus auf Forschung und Entwicklung, um das Wachstum des Segments der akademischen und Forschungsinstitute zu beschleunigen

Je nach Endverbraucher ist der Markt in Krankenhäuser und Transplantationszentren, Forschungs- und akademische Einrichtungen und andere unterteilt.

Das Segment Krankenhäuser und Transplantationszentren hatte im Jahr 2024 den größten Marktanteil. Der Großteil der Transplantationseingriffe wird aufgrund der ausreichenden Verfügbarkeit von Ressourcen in Krankenhäusern und Transplantationszentren durchgeführt. Darüber hinaus erhalten Krankenhäuser starke Unterstützung durch staatliche Förderung und Versicherungsschutz für Transplantationsverfahren, was die Dominanz dieses Segments weiter vorantreibt.

Andererseits wird geschätzt, dass Forschungs- und akademische Zentren im Prognosezeitraum ein beträchtliches Wachstum verzeichnen werden. Diese Institutionen führen klinische Studien und Forschungsstudien durch, um fortschrittliche Testtechniken, Biomarker und Sequenzierungstechnologien zu bewerten. Die zunehmende Finanzierung durch Regierungsbehörden und private Organisationen befeuert ihre Aktivitäten.

Regionaler Ausblick auf den Markt für Transplantationsdiagnostik

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Transplant Diagnostics Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 1,57 Milliarden US-Dollar aus, was 58,43 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 1,64 Milliarden US-Dollar wachsen. Der Markt in Nordamerika belief sich im Jahr 2024 auf 1,51 Milliarden US-Dollar. Die Dominanz Nordamerikas auf dem Weltmarkt wird auf die zunehmende Zahl von Organtransplantationsverfahren in Verbindung mit einer starken Gesundheitsinfrastruktur zurückgeführt. Darüber hinaus sind auch die staatliche Unterstützung von Organspendeprogrammen und große Investitionen in fortschrittliche Diagnosetechnologien entscheidende Faktoren für die Marktexpansion. Darüber hinaus treibt das gestiegene Bewusstsein sowohl bei Patienten als auch bei Ärzten für den Wert der frühzeitigen Überwachung von Abstoßungsreaktionen weiterhin den Markt für Transplantationsdiagnostik in Nordamerika voran.

In den USA wird der Markt außerdem durch eine große Patientenpopulation, eine starke Akzeptanz der Next-Generation-Sequenzierung und erhebliche Investitionen in die Transplantationsforschung gestützt.

- Beispielsweise führte im Juli 2025 ein Team von Transplantationschirurgen am USF Health und am Tampa General Hospital die weltweit erste unblutige Herz-Leber-Transplantation durch.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 0,75 Milliarden US-Dollar, was 27,82 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,79 Milliarden US-Dollar erreichen. Bestimmte Faktoren, wie das wachsende Bewusstsein für Organspenden, aktive staatliche Unterstützung und die zunehmende Einführung fortschrittlicher molekularer Technologien, spielen eine entscheidende Rolle für das Wachstum des europäischen Marktes für Transplantationsdiagnostik. Darüber hinaus fördern Partnerschaften zwischen Universitäten, Biotech-Unternehmen und Transplantationszentren Innovationen bei Diagnosetechnologien und tragen so zum Marktwachstum bei. Der britische Markt wird bis 2026 einen Wert von 0,08 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 0,09 Milliarden US-Dollar haben wird.

- Beispielsweise unterzeichneten der Rotary e-Club of Organ Donation U.K. und der British Liver Trust im April 2025 eine strategische Partnerschaft, um die Organspendekampagne und das Bewusstsein dafür im Vereinigten Königreich zu stärken.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 0,24 Milliarden US-Dollar 8,94 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,26 Milliarden US-Dollar erreichen. Länder wie Indien, China und Japan verzeichnen aufgrund steigender Raten lebensstilbedingter Krankheiten eine höhere Nachfrage nach Organtransplantationen. Regierungen arbeiten daran, die Organspenderaten zu steigern und die klinische Kapazität zu verbessern, was neue Möglichkeiten für die Einführung diagnostischer Verfahren eröffnet. Gleichzeitig drängen globale Unternehmen mit fortschrittlichen, kostengünstigen Technologien auf den Markt und tragen so zu einer schnelleren Einführung bei. Auch das Bewusstsein der Patienten steigt, was ein stetiges Wachstum in dieser Region unterstützt. Der japanische Markt wird bis 2026 einen Wert von 0,03 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,11 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,05 Milliarden US-Dollar haben.

- Beispielsweise gab die Terumo Corporation im August 2025 ihren Plan bekannt, OrganOx Limited zu übernehmen, um in den Organtransplantationsmarkt einzusteigen. OrganOx beschäftigt sich mit der Herstellung und Vermarktung einer Maschine zur Organkonservierung.

Lateinamerika und Naher Osten und Afrika

Der Markt für Transplantationsdiagnostik in Lateinamerika sowie im Nahen Osten und Afrika wird aufgrund der kontinuierlichen Entwicklung der Gesundheitsinfrastruktur und steigender Investitionen in spezialisierte Transplantationszentren voraussichtlich ein beträchtliches Wachstum verzeichnen. Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 0,05 Milliarden US-Dollar geschätzt und machte 1,82 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,05 Milliarden US-Dollar erreichen. Das Wachstum des lateinamerikanischen Marktes wird durch eine wachsende Zahl von Patienten mit Nieren- und Lebererkrankungen sowie stärkere staatliche Bemühungen zur Förderung von Organspendeprogrammen vorangetrieben. Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,08 Milliarden US-Dollar, was 3,00 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika schaffen Investitionen in moderne Krankenhäuser, insbesondere in GCC-Ländern, Möglichkeiten für die Einführung fortschrittlicher Diagnosetechnologien.

- Beispielsweise gaben Thermo Fisher Scientific und Devyser im September 2023 die Ausweitung ihrer Zusammenarbeit bekannt, um die NGS-Dienste insbesondere für die Posttransplantationsdiagnostik in Brasilien zu erweitern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starker Schwerpunkt auf technologischen Entwicklungen, um das Umsatzwachstum wichtiger Marktteilnehmer voranzutreiben

Der Markt ist mäßig konsolidiert, da nur wenige Akteure aktiv sind und einen beträchtlichen Marktanteil halten. Akteure wie Illumina, Thermo Fisher Scientific, Qiagen und Werfen gehören zu den aktiv auf dem Markt agierenden Akteuren und verfügen über vergleichsweise beträchtliche globale Marktanteile in der Transplantationsdiagnostik.

Darüber hinaus konzentrieren sich andere große Akteure, darunter Bio-Rad Laboratories Inc., Abbott, F. Hoffmann-La Roche Ltd und andere, auf die Ausweitung ihrer Produktverbesserung und die Stärkung ihres Marktanteils. Diese Marktteilnehmer legen außerdem verstärkt Wert auf Fusionen und Partnerschaften mit anderen Akteuren, um ihr Serviceangebot zu erweitern.

LISTE DER WICHTIGSTEN TRANSPLANTATIONSDIAGNOSTIK-UNTERNEHMEN IM PROFIL

- Hoffmann-La Roche Ltd.(Schweiz)

- Illumina (USA)

- Thermo Fisher Scientific(UNS.)

- Qiagen (Deutschland)

- Admera Health, LLC (USA)

- Bio-Rad Laboratories Inc. (USA)

- Bruker (USA)

- Werfen(UNS.)

- BD(UNS.)

- Andere prominente Spieler

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Devyser AB gab eine strategische Partnerschaft mit der Pirche AG bekannt. Ziel der Partnerschaft ist es, die Funktionsweise der Transplantationsdiagnostik-Biomarker von Devyser AB mit der KI-basierten TxPredictor-Plattform von Pirche zu validieren.

- Juli 2024:Thermo Fisher Scientific kündigte die Einführung seines neuen Tests vor der Transplantation an, mit dem Ziel, die Ergebnisse bei Nierentransplantationen zu verbessern.

- Mai 2020:Veracyte und CareDx gaben eine strategische Partnerschaft für ihr nCounter-Testsystem bekannt, das speziell für die Analyse der Transplantatabstoßung entwickelt wurde.

- Juni 2019:Eurofins Viracor, LLC gab die Übernahme von Transplant Genomics Inc. bekannt, mit dem Ziel, seine Marktpräsenz auszubauen.

- Februar 2019:Natera Inc. gab eine strategische Partnerschaft mit Thermo Fisher Scientific mit dem Ziel bekannt, seinen Nierentransplantationstest gemeinsam in den USA zu vertreiben.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,89 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Durch Testen

|

|

|

Durch Technologie

|

|

|

Nach Transplantationstyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 2,82 Milliarden US-Dollar betragen und bis 2034 voraussichtlich 4,45 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,89 % im Prognosezeitraum entspricht.

Im Jahr 2025 lag der Marktwert bei 1,57 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 5,89 % aufweisen.

Nach Typ war das Segment Reagenzien und Verbrauchsmaterialien marktführend.

Die Schlüsselfaktoren für den Markt sind die zunehmende Verbreitung chronischer Erkrankungen und die steigende Nachfrage nach Organtransplantationsverfahren.

Werfen, Illumina, Thermo Fisher Scientific und Roche sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 125

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf