Markt für U-Boot-Abwehr (ASW), Größe, Anteil und Branchenanalyse, nach Angebot (Hardware, Software und Dienstleistungen), nach Komponente (Sonarsysteme, Unterwassersensoren, Torpedos und andere), nach Einsatzmodus (schiffsgestützte, luftgestützte und von U-Booten gestartete Systeme und andere), nach Reichweite (ASW-Systeme mit kurzer, mittlerer und großer Reichweite), nach Installationstyp (Line Fit und OEMs sowie Upgrades und Nachrüstung), nach Technologie (Aktive Sonartechnologie, passive Sonartechnologie und andere), nach Plattform (Marineüberwasserschiffe, U-Boote, Flugzeuge, UAVs, UUVs un

WICHTIGE MARKTEINBLICKE

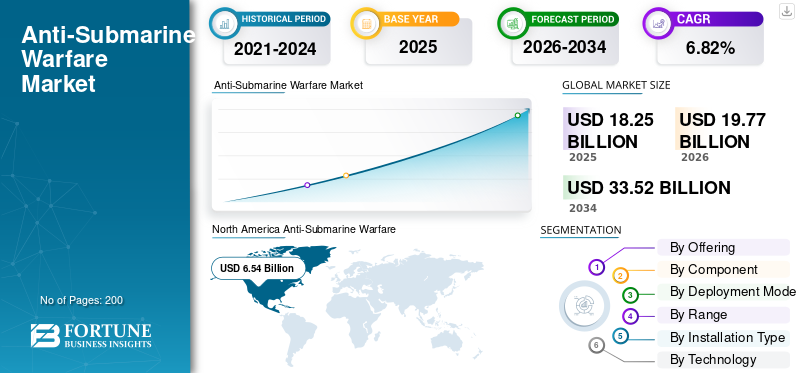

Die globale Marktgröße für U-Boot-Abwehr (ASW) wurde im Jahr 2025 auf 18,25 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 19,77 Milliarden US-Dollar im Jahr 2026 auf 33,52 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,82 % aufweist.

Die Fähigkeiten erstrecken sich über verschiedene Typen und Modi, darunter Überwasserschiffe (Fregatten, Zerstörer und Korvetten), Drehflügler (Hubschrauber), Starrflügler (Seeaufklärungsflugzeuge), U-Boote und neuerdings auch unbemannte Unterwasserfahrzeuge. Es ist bekannt, dass die Branche die gesamte Technologiepalette abdeckt, von Sonarsystemen (sowohl im passiven als auch im aktiven Modus), Schlepperkennungssystemen, leichten U-Boot-Abwehrtorpedos und akustischer Verarbeitungkünstliche IntelligenzSysteme, fortschrittlichere Befehls- und Kontrollsysteme, die die Koordinierung und schnelles Eingreifen gegen Bedrohungen in den Meeresgebieten erleichtern.

Die ASW-Fähigkeiten sind strategisch auf Gebiete konzentriert, in denen es dicht besiedelte Seehandelsrouten gibt, Hoheitsgewässer umstritten sind und die Verbreitungsrate von U-Booten zunimmt. Die ASW-Branche verzeichnet aufgrund der vorherrschenden makroökonomischen/geopolitischen Impulse ein schnelles Wachstum. Fortschritte auf dem Gebiet der auf künstlicher Intelligenz basierenden akustischen Signalverarbeitung und der Integration autonomer Unterwasserfahrzeuge ebnen den Weg für eine radikale Verbesserung der Fähigkeiten bei deutlich geringeren Betriebskosten.

Der Markt für ASW ist mäßig konsolidiert und wird von der Präsenz großer Auftragnehmer wie Raytheon Technologies, Lockheed Martin, BAE Systems, Thales Group, General Dynamics usw. dominiert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrend zur U-Boot-Abwehr

Die Integration von Quantencomputern und die Entwicklung neuer Quantensensoren sind ein aufstrebender Markttrend

Der Fortschritt des Quantencomputings für militärische Anwendungen beinhaltet grundlegende Verbesserungen bei der Sonardatenverarbeitung, der Navigationsgenauigkeit undSensorEmpfindlichkeit mittels quantenmechanischer Phänomene. Forschungseinrichtungen, die an Marine-U-Booten arbeiten, untersuchen die Optimierung von Quantenalgorithmen für riesige akustische Datensätze und verbessern die Zielerkennung und -klassifizierung durch parallele Verarbeitungsfähigkeiten der Quantenmechanik, die die Untersuchung mehrerer akustischer Signaturmuster ermöglichen, die mit klassischen Computerarchitekturen nicht kompatibel sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Der Schutz kritischer maritimer Infrastrukturen und die Schwachstelle strategischer Engpässe treiben das Marktwachstum voran

Das Wachstum des Marktes für U-Boot-Bekämpfung (ASW) ergibt sich aus betrieblichen Anforderungen hinsichtlich der Notwendigkeit, lebenswichtige Seewege und Energieressourcen mithilfe hochentwickelter Unterwasser-Bedrohungserkennungssysteme zu verteidigen. Die Energieinformationsagentur der USA berichtete, dass insgesamt 20 Prozent der weltweiten Ölförderung, etwa 20 Millionen Barrel pro Tag, durch die Straße von Hormus transportiert werden, weshalb diese Route für die globale Energiesicherheit ein vorrangiges Anliegen sein muss. Darüber hinaus sind derzeit schätzungsweise nur 30 U-Boote im Indopazifik im Einsatz, es gibt jedoch Pläne, bis 2030 in asiatischen Gewässern 250 U-Boote im Einsatz zu haben, was zu einem exponentiell steigenden Bedarf an Erkennung und Neutralisierung im maritimen Bereich führt.

Marktbeschränkung

Steigende Anschaffungskosten und verlängerte Beschaffungsfristen behindern das Marktwachstum

Die Marktexpansion wird aufgrund der Beschränkungen, die in den aktuellen Beschaffungsprozessen im Verteidigungssektor bestehen, verhindert. Das vom Institute for Defense Analyses durchgeführte Kostenanalyseprogramm für Anschaffungen ergab, dass das Kostenwachstumsphänomen bei großen Anschaffungen im Verteidigungsbereich über der 30-Prozent-Schwelle lag. Es wurden auch Fälle identifiziert, in denen die Anschaffungskosten während der Durchführung des Programms um bis zu 70 Prozent stiegen. Die Analyse des Congressional Research Service im Bereich der Beschaffung von Verteidigungsgütern ergab eine Tendenz zur Vertragsverlängerung um fünf Jahre oder mehr.

Marktchancen

Die Verbreitung unbemannter Unterwasserfahrzeuge und KI-integrierter autonomer Betrieb katalysieren die Marktchancen

Die Landschaft der strategischen Möglichkeiten wird in erster Linie durch die Integration autonomer Plattformen vorangetrieben, die mit dem Übergang der ASW-Systeme der Seestreitkräfte zur Abhängigkeit bemannter Vermögenswerte zu autonomen Unterwasserfahrzeugnetzwerken zunehmend Realität wird. Der Erfolg des vollständigen Unterwassertests des extragroßen UUV DARPA Manta Ray, der von Northrop Grumman im Februar und März 2024 durchgeführt wurde, zeigte die Realität eines Gleitantriebs auf der Grundlage von Auftrieb, Ruhezustandsmodi mit geringer Leistung und Verankerung am Meeresgrund sowie Missionsmanagementsystemen, die eine autonome Unterwasserleistung ohne menschliche Logistik ermöglichen. Im Jahr 2025 wurden von der U.S. Defence Innovation Unit Aufträge für die Entwicklung großer Unterwasserdrohnen an Anduril Industries, Oceaneering International und Kongsberg Discovery vergeben.

Marktherausforderungen

Die zunehmende akustische Tarnung von U-Booten und der technologische Wettrüsten bei der akustischen Überlegenheit behindern das Marktwachstum

Der ASW-Markt steht vor der Herausforderung, mit Designs zu konkurrieren, die entwickelt wurden, um vorhandenen Erkennungsmitteln entgegenzuwirken, da neue U-Boot-Designs und Betriebskonzepte speziell darauf abzielen, bestehende Erkennungsmethoden durch den Einsatz innovativer Mittel der akustischen Tarnung zu konterkarieren. Der Direktor der U.S. Navy Undersea Warfare und Program Executive Officer für U-Boote hat geschworen, einen akustischen Überlegenheitsvorteil beizubehalten, hat jedoch akzeptiert, dass bestehende U-Boot-Nationen durch elektrische Antriebssysteme und schallreduzierende Lackierung eine akustische Tarnkappenparität erreichen.

Segmentierungsanalyse

Durch Anbieten

Die exponentielle Ausweitung der Integration von künstlicher Intelligenz und maschinellem Lernen treibt das Segmentwachstum von Software voran

Basierend auf dem Angebot wird der Markt in Hardware, Software und Services unterteilt

Es wird geschätzt, dass das Softwaresegment im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch ein beispielloses Wachstum mit dem Aufkommen revolutionärer künstlicher Intelligenz vorangetriebenmaschinelles LernenModelle in der akustischen Signalverarbeitung, Bedrohungsklassifizierung und unbemannten Plattformsteuerung. Durch den Einsatz aufmerksamkeitsbasierter tiefer neuronaler Netze innerhalb von Sonarverarbeitungssystemen wurde ein Präzisions- und Erinnerungsgrad von 98 % bei der Erkennung und Klassifizierung von Schiffen erreicht, was mit Hilfe herkömmlicher Signalverarbeitungstechniken nicht erreichbar war.

Das Hardware-Segment hat mit 55,55 % im Jahr 2025 den größten Marktanteil bei der U-Boot-Kriegsführung und wird voraussichtlich mit einer jährlichen Wachstumsrate von 5,92 % wachsen.

Nach Komponente

Autonomes Unterwasserfahrzeug Die Verbreitung und der Ausbau verteilter Sensornetzwerke steigern das segmentale Wachstum von Unterwassersensoren

Basierend auf der Komponente ist der Markt in Sonarsysteme, Unterwassersensoren, Torpedos, Wasserbomben und ASW-Raketen, Täuschkörper und Gegenmaßnahmensysteme, Unterwasserkommunikationssysteme und andere unterteilt

Das Segment der Unterwassersensoren verzeichnet im Prognosezeitraum das schnellste Wachstum aufgrund von Paradigmenwechseln hin zu und einem Fokus auf autonome Plattformarchitekturen, die den Einsatz fortschrittlicher Sensortechnologie erfordern, die auf herkömmliche zentralisierte Sonararchitekturen nicht anwendbar ist. Die beispiellose Akzeptanzrate und das Wachstum vonAutonome Unterwasserfahrzeuge (AUVs),Die Technologie für ferngesteuerte Fahrzeuge (ROV), wie sie von den Sektoren Militär, Ozeanographie und erneuerbare Energien adaptiert wird, hat ebenfalls zu der beispiellosen Wachstumsrate von Sensortechnologieplattformen beigetragen, die die Fähigkeit erfordern, unabhängig ohne ständige Stromversorgung und Kommunikationskonnektivität zu funktionieren, was für herkömmliche Sonarsystemarchitekturen unpraktisch ist.

Das Teilsegment Sonarsysteme hat mit 30,23 % im Jahr 2025 den größten Marktanteil mit einer CAGR von 7,76 %.

Nach Bereitstellungsmodus

Wachsende Anforderungen an die erweiterte Tiefseeüberwachung und U-Boot-Bedrohungserkennung führen zu Wachstum im Segment unbemannte/autonome Systeme

Basierend auf dem Einsatzmodus ist der Markt in schiffsgestützte Systeme, luftgestützte Systeme, von U-Booten gestartete Systeme, unbemannte/autonome Systeme und feste Küsten-/Meeresbodeninstallationen unterteilt.

Es wird geschätzt, dass das Segment der unbemannten/autonomen Systeme im Prognosezeitraum am schnellsten wächst. Diese schnelle Beschleunigung stellt eine grundlegende Erkenntnis der Marinebehörden über die betrieblichen Vorteile autonomer Plattformen dar, um asymmetrische Operationen zu erreichen, und zwar im Hinblick auf die Eliminierung von Risiken für das Personal und eine längere Missionsdauer über die durch bemannte Plattformen auferlegten Einschränkungen hinaus, die schnelle Einführung von Technologie auf autonomen Plattformen mit Hilfe von Modulnutzlasten und die Kosteneffizienz des Betriebs mehrerer autonomer Plattformen als Ersatz für wertvolle Schiffe mit Besatzung.

Das Segment der Schiffssysteme hatte im Jahr 2025 mit 34,79 % den größten Marktanteil und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,45 %.

Nach Reichweite

Strategischer Ausbau der meeresweiten Überwachungsinfrastruktur treibt das Wachstum des Segments Langstrecken-ASW-Systeme voran

Basierend auf der Reichweite wird der Markt in Kurzstrecken-ASW-Systeme, Mittelstrecken-ASW-Systeme und Langstrecken-ASW-Systeme unterteilt.

Das Segment der Langstrecken-U-Boot-Abwehrsysteme dürfte im Prognosezeitraum 2026–2034 am schnellsten wachsen. Das Wachstum wird durch die Fähigkeit von U-Booten zur erweiterten Reichweitenerkennung vorangetrieben, die für die angenommene Wahrnehmung von Unterwasserdomänen über weite Entfernungen, die mit plattformzentrierten Reichweiten nicht möglich sind, von entscheidender Bedeutung ist. Dieses Wachstumsmuster entspricht der strategischen Anforderung für die Erkennung einer immer technisch anspruchsvolleren ausländischen U-Boot-Präsenz, die in größeren Reichweiten und Tiefseeumgebungen operiert, die die traditionelle Mittelfrequenzfähigkeit nicht aufrechterhalten kann.

Die mittelgroßen ASW-Systeme hatten mit 41,81 % den größten Marktanteil und wuchsen mit einer durchschnittlichen jährlichen Wachstumsrate von 6,92 %.

Nach Installationstyp

Kosteneffiziente Plattformmodernisierungsökonomie fördert das Wachstum des Segments Upgrades und Nachrüstung

Basierend auf der Installationsart wird der Markt in Line Fit & OEMs und Upgrades & Retrofitting unterteilt

Es wird geschätzt, dass das Upgrade- und Nachrüstungssegment im Prognosezeitraum am schnellsten wächst. Dieses Wachstum spiegelt die Priorität der strategischen Verteidigungseinrichtungen wider, die Lebensdauer veralteter Plattformen durch systematische Modernisierung zu verlängern, was mit einer nachhaltigen Beschaffung von Neubauten bei begrenzten Verteidigungsbudgets unvereinbar ist. Stattdessen erweist sich der wirtschaftliche Vorteil für Marinen, die mit Budgetbeschränkungen konfrontiert sind, als überzeugend, die Betriebsdauer ihrer vorhandenen Plattformbestände durch den Einsatz fortschrittlicher Technologie zu verlängern, anstatt die Anschaffungsprogramme für Neubauten zu beschleunigen.

Das Segment Line Fit & OEMs hat mit 59,53 % den größten Marktanteil und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 6,33 %.

Durch Technologie

Die exponentielle Erweiterung des akustischen Datenvolumens und die Anforderungen an die Echtzeitverarbeitung führen zum segmentalen Wachstum von AU- und ML-Analysen

Basierend auf der Technologie wird der Markt in aktive Sonar-Technologie, passive Sonar-Technologie, akustische Signalverarbeitung,Elektronische Kriegsführungfür ASW, AI & ML Analytics, Datenfusion und Sensorintegration und andere

Das Untersegment KI- und ML-Analyse dürfte im Prognosezeitraum am schnellsten wachsen. Passive Sonarsysteme erzeugen mehr akustische Daten, als Menschen analysieren können, indem sie Umgebungsgeräusche, Maschinengeräusche und biologische Signale über mehrere Marineplattformen hinweg kombinieren, was vielfältige Wachstumschancen für das Segmentwachstum schafft.

Die passive Sonartechnologie hatte mit 20,66 % den größten Marktanteil und wuchs mit einer durchschnittlichen jährlichen Wachstumsrate von 5,74 %.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Strategische U-Boot-Verbreitung und existenzielle Bedrohungsanforderungen katalysieren die segmentale Nachfrage der Seestreitkräfte (Marine).

Basierend auf dem Endbenutzer ist der Markt in Seestreitkräfte (Marine), Küstenwache, Verteidigungsunternehmen und alliierte Streitkräfte unterteilt

Es wird geschätzt, dass das Segment der Seestreitkräfte (Marine) im Prognosezeitraum mit einer höchsten CAGR von 7,26 % am schnellsten wächst und mit 75,70 % im Jahr 2025 auch den größten Marktanteil bei der U-Boot-Kriegsführung (ASW) hatte. Das Wachstum wird als existenzielles Risiko für Marineoperationen, Seehandel und strategische Abschreckung angesehen, das eine spezifische Erkennungs- und Angriffsinfrastruktur erfordert, die nicht durch andere Endnutzungskategorien (Küstenwacheorganisationen, Forschungsorganisationen und private Seefahrt) charakterisiert werden kann Organisationen).

Das Segment Küstenwache hat einen Marktanteil von 9,61 % und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,90 %.

Regionaler Ausblick auf den Markt für U-Boot-Abwehrsysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Asien-Pazifik

North America Anti-Submarine Warfare (ASW) Market Size, 2025 USD Billion

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Schätzungen zufolge wächst der asiatisch-pazifische Markt mit einer jährlichen Wachstumsrate von 8,15 % am schnellsten. Dies ist auf die beispiellose U-Boot-Verbreitung und den strategischen Marinewettbewerb im asiatisch-pazifischen Raum zurückzuführen, die eine existenzielle Notwendigkeit für fortgeschrittene ASW-Fähigkeiten schaffen, die mit stationären Verteidigungsstellungen oder schrittweisen Modernisierungsansätzen unvereinbar sind. Der quantifizierbare U-Boot-Ausbau untermauert die strategischen Triebkräfte, die der ASW-Beschleunigung in der Region zugrunde liegen.

Markt für U-Boot-Abwehr in China

Der chinesische Markt wurde im Jahr 2025 auf 1,87 Milliarden US-Dollar geschätzt, was einem Wachstum von 7,47 % im Prognosezeitraum entspricht.

Indischer Markt für U-Boot-Kriegsführung

Der Wert des indischen Marktes im Jahr 2025 wurde auf rund 0,89 Milliarden US-Dollar geschätzt, was einem Wachstum von 10,19 % im Prognosezeitraum entspricht.

Japanischer Markt für U-Boot-Kriegsführung

Der japanische Markt wurde im Jahr 2025 auf 0,82 Milliarden US-Dollar geschätzt, was einem Wachstum von 6,88 % im Prognosezeitraum entspricht.

Nordamerika

Nordamerika hielt im Jahr 2025 mit einem Wert von 6,53 Milliarden US-Dollar den größten Marktanteil und wird auch im Jahr 2026 mit 7,04 Milliarden US-Dollar den Spitzenanteil behalten. Nordamerika behauptet seine Führungsposition aufgrund des unübertroffenen Beschaffungsumfangs der Vereinigten Staaten für die Marine, der Investitionen in fortschrittliche Technologie und der langfristigen U-Boot-Modernisierungsstrategien.

US-Markt für U-Boot-Kriegsführung

Basierend auf dem starken Beitrag Nordamerikas wurde der US-Markt im Jahr 2025 auf rund 6,05 Milliarden US-Dollar geschätzt, und im Prognosezeitraum wurde ein Wachstum von schätzungsweise 6,44 % prognostiziert.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 7,34 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 einen Wert von 4,05 Milliarden US-Dollar erreichen. Die Verpflichtung der NATO zu einer beispiellosen Eskalation der Verteidigungsausgaben, die den Rahmen für eine nachhaltige Modernisierung der Marine schafft, ist mit den früheren Haushaltsbeschränkungen nach dem Kalten Krieg unvereinbar.

U-Boot-Abwehrmarkt im Vereinigten Königreich

Der britische Markt belief sich im Jahr 2025 auf rund 0,74 Milliarden US-Dollar, was einem Wachstum von 7,22 % im Prognosezeitraum entspricht.

Deutschland-Markt für U-Boot-Abwehrsysteme

Der deutsche Markt wurde im Jahr 2025 auf rund 0,56 Milliarden US-Dollar geschätzt, was einem Wachstum von 8,16 % im Prognosezeitraum entspricht.

Markt für U-Boot-Abwehr in den nordischen Ländern

Der Markt der nordischen Länder belief sich im Jahr 2025 auf rund 0,50 Milliarden US-Dollar, was einem Wachstum von 9,32 % im Prognosezeitraum entspricht.

Naher Osten, Afrika und Lateinamerika

Die Region Naher Osten und Afrika verzeichnet ein deutliches Wachstum durch eine Rekordzuweisung von Verteidigungsausgaben, wobei der Schwerpunkt insbesondere auf der Modernisierung der Marinefähigkeiten und dem Bewusstsein für den maritimen Bereich liegt. Die lateinamerikanische Region verzeichnet ein moderates Wachstum durch die Konzentration auf die Modernisierung der Marine in Brasilien, die Etablierung regionaler Seemachtbestrebungen und die Entwicklung inländischer Verteidigungsindustriekapazitäten.

Markt für U-Boot-Abwehr in Saudi-Arabien

Der Markt in Saudi-Arabien belief sich im Jahr 2025 auf 0,34 Milliarden US-Dollar, was einem Wachstum von 6,17 % im Prognosezeitraum entspricht.

Markt für U-Boot-Abwehr in Brasilien

Der brasilianische Markt wurde im Jahr 2025 auf 0,37 Milliarden US-Dollar geschätzt, was einem Wachstum von 3,99 % im Prognosezeitraum entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Branchenkonsolidierungsstatus und Wettbewerbskonzentration treiben den Marktwettbewerb voran

Die auf dem ASW-Markt tätigen globalen Hauptakteure weisen eine moderate Konsolidierung auf, die durch dominante etablierte Akteure mit dem größten Marktanteil durch umfassende vertikale Integration, etablierte Regierungsbeziehungen und umfassende Technologieportfolios gekennzeichnet ist, die mit fragmentierten Wettbewerbsstrukturen, in denen große Akteure gleichwertige Marktpositionen behaupten, unvereinbar sind.

In der konsolidierten Marktstruktur werden etablierte globale Tier-1-Spieler wie Thales Group, Raytheon Technologies, L3Harris Technologies, Lockheed Martin, General Dynamics und Northrop Grumman Corporation identifiziert, die den Großteil des Marktwerts durch Plattformintegration kontrollierenSonarsysteme,Kampfmanagementarchitektur und taktische Angriffswaffen, die in allen alliierten Marinen Premiumpreise erzielen und sich auf bewährte Zuverlässigkeit statt auf kostensensibles Beschaffungsverhalten konzentrieren.

Liste der wichtigsten Unternehmensprofile zur U-Boot-Bekämpfung

- Lockheed Martin Corporation(UNS.)

- RTX Corporation(UNS.)

- Thales S.A. (Frankreich)

- Leonardo S.p.A.(Italien)

- Saab AB(Schweden)

- BAE Systems plc (Großbritannien)

- Naval Group (Frankreich)

- Fincantieri S.p.A. (Italien)

- Navantia S.A. (Spanien)

- Bharat Electronics Limited (Indien)

- TKMS Hagenuk Marinekommunikation GmbH(Deutschland)

- Exail SAS (Frankreich)

- L3Harris Technologies, Inc. (USA)

- The Boeing Company (USA)

- ATLAS ELEKTRONIK GmbH (Deutschland)

ENTWICKLUNG DER SCHLÜSSELINDUSTRIE

- November 2025: -Die Fregatten der Hunter-Klasse der Royal Australian Navy werden über modernste Verteidigungssysteme verfügen, da BAE Systems Maritime Australia Ultra Maritime einen Vertrag für sein Surface Ship Torpedo Defense (SSTD)-System erteilt hat. Jede Fregatte der Hunter-Klasse verfügt über hochentwickelte akustische Erkennungs- und Verfolgungsfähigkeiten sowie integrierte Gegenmaßnahmen, wodurch das U-Boot-Abwehrpotential der Flotte gesteigert und die maritimen Interessen Australiens geschützt werden.

- Oktober 2025:-Thales feiert die Auslieferung seines 100. gezogenen Sonarsystems CAPTAS mit variabler Immersion und erreicht damit einen wichtigen Meilenstein in der Seeverteidigung. Thales stärkt seine Position als weltweit führender Anbieter von ASW-Technologien.

- September 2025:-Die Royal Australian Navy (RAN) hat das schwedische Verteidigungsunternehmen Saab mit der Bereitstellung eines zusätzlichen AUV62-AT beauftragt, einem autonomen Trainingsziel für ASW.

- Juni 2025:-Das US-Verteidigungsministerium hat der amerikanischen Firma RTX BBN Technologies Inc. einen Auftrag im Wert von 12,88 Millionen US-Dollar für den Entwurf, die Entwicklung, die Integration und das Testen eines neuartigen technischen Tools namens Ground Replay System (GRS) erteilt, das die Fähigkeiten der U-Boot-Kriegsführung (ASW) der US-Marine verbessern soll.

- April 2025: -Die Defence Equipment & Support (DE&S) im Vereinigten Königreich hat sich eine Vertragsverlängerung im Wert von 213,08 Millionen US-Dollar für den Integrated Merlin Operational Support (IMOS) zur Wartung der für die U-Boot-Jagd konzipierten Merlin-Hubschrauber der Royal Navy gesichert. Die Merlin Mk2-Hubschrauber, die mit Sting-Ray bewaffnet sindTorpedosund M3M-Maschinengewehre im Kaliber .50 spielen eine entscheidende Rolle bei den Einsätzen der Royal Navy zur U-Boot- und Überwasserabwehr.

BERICHTSBEREICH

Die globale ASW-Marktanalyse umfasst eine umfassende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den globalen ASW-Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,82 % 2026–2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Durch Anbieten · Hardware · Software · Dienstleistungen Nach Komponente · Sonarsysteme · Unterwassersensoren · Torpedos · Wasserbomben und ASW-Raketen · Lockvögel und Gegenmaßnahmensysteme · Unterwasserkommunikationssysteme · Andere Nach Bereitstellungsmodus · Schiffsgestützte Systeme · Luftgestützte Systeme · U-Boot-gestützte Systeme · Unbemannte/autonome Systeme · Feste Küsten-/Meeresbodeninstallationen Nach Reichweite · Kurzstrecken-ASW-Systeme · ASW-Systeme mittlerer Reichweite · Langstrecken-ASW-Systeme Nach Installationstyp · Linienanpassung und OEMs · Upgrades und Nachrüstungen Durch Technologie · Aktive Sonar-Technologie · Passive Sonar-Technologie · Akustische Signalverarbeitung · Elektronische Kriegsführung für ASW · KI- und ML-Analysen · Datenfusion und Sensorintegration · Andere Vom Endbenutzer · Seestreitkräfte (Marine) · Küstenwache · Verteidigungsunternehmen · Alliierte Streitkräfte Nach Region Nordamerika (nach Angebot, nach Komponente, nach Bereitstellungsmodus, nach Bereich, nach Installationstyp, nach Technologie, nach Endbenutzer, nach Land) · USA (nach Bereitstellungsmodus) · Kanada (nach Bereitstellungsmodus) Europa (nach Angebot, nach Komponente, nach Bereitstellungsmodus, nach Bereich, nach Installationstyp, nach Technologie, nach Endbenutzer, nach Land) · Großbritannien (nach Bereitstellungsmodus) · Deutschland (nach Bereitstellungsmodus) · Frankreich (nach Bereitstellungsmodus) · Nordische Länder (nach Bereitstellungsmodus) · Osteuropa (nach Bereitstellungsmodus) · Restliches Europa (nach Bereitstellungsmodus) Asien-Pazifik (nach Angebot, nach Komponente, nach Bereitstellungsmodus, nach Bereich, nach Installationstyp, nach Technologie, nach Endbenutzer, nach Land) · China (nach Bereitstellungsmodus) · Indien (nach Bereitstellungsmodus) · Japan (nach Bereitstellungsmodus) · Südkorea (nach Bereitstellungsmodus) · Australien (nach Bereitstellungsmodus) · Rest des asiatisch-pazifischen Raums (nach Bereitstellungsmodus) Naher Osten und Afrika (nach Angebot, nach Komponente, nach Bereitstellungsmodus, nach Bereich, nach Installationstyp, nach Technologie, nach Endbenutzer, nach Land) · Israel (nach Bereitstellungsmodus) · Türkei (nach Bereitstellungsmodus) · Saudi-Arabien (nach Bereitstellungsmodus) · Iran (nach Bereitstellungsmodus) · Südafrika (nach Bereitstellungsmodus) · Rest des Nahen Ostens und Afrikas (nach Bereitstellungsmodus) Lateinamerika (nach Angebot, nach Komponente, nach Bereitstellungsmodus, nach Bereich, nach Installationstyp, nach Technologie, nach Endbenutzer, nach Land) · Brasilien (nach Bereitstellungsmodus) · Argentinien (nach Bereitstellungsmodus) Restliches Lateinamerika (nach Bereitstellungsmodus) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 18,25 Milliarden US-Dollar und soll bis 2034 33,52 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,05 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,82 % aufweisen wird.

Es wird erwartet, dass das Untersegment der Seestreitkräfte (Marine) im Endbenutzersegment marktführend sein wird

Der Schutz kritischer maritimer Infrastrukturen und die Anfälligkeit strategischer Engpässe treiben das Marktwachstum voran.

Raytheon Technologies, Lockheed Martin, BAE Systems, Thales Group, General Dynamics und so weiter.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf