Marktgröße, Anteil und Branchenanalyse von SONAR-Systemen, nach Produkttyp (Rumpfmontage, Heckmontage, Sonoboje und DDS), nach Anwendung (kommerziell und militärisch), nach Plattform (Schiffstyp und in der Luft), nach Lösung (Hardware (Sender, Empfänger, Steuereinheiten, Anzeigen, Sensoren (Ultraschall-Diffus-Näherungssensoren, Ultraschall-Reflexionssensoren, Ultraschall-Einwegsensoren, VME-ADC usw.)). Andere) und Andere) und Software), nach Endbenutzer (Line Fit und Retrofit) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

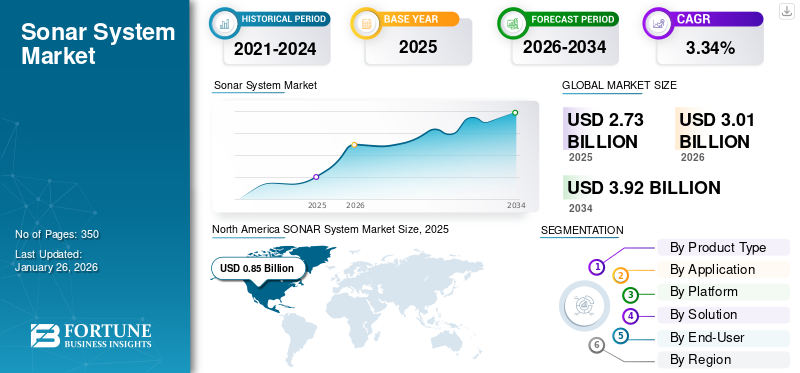

Die globale Marktgröße für SONAR-Systeme wurde im Jahr 2025 auf 2,73 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,01 Milliarden US-Dollar im Jahr 2026 auf 3,92 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,25 % aufweist. Nordamerika dominierte den Markt für flexible Deckelverpackungen mit einem Marktanteil von 31,35 % im Jahr 2025.

Sound Navigation and Ranging (SONAR) ist eine fortschrittliche Technik, die die Schallausbreitung nutzt, um Objekte im Wasser zu navigieren und mit ihnen zu kommunizieren. Es wird geschätzt, dass die zunehmende Beschaffung von Marineschiffen, Modernisierungsaktivitäten und zunehmende Auslieferungen von Handelsschiffen weltweit das Marktwachstum vorantreiben. Tauchererkennungssysteme, Überwachungsnetzwerk-SONAR, synthetische Apertur-SONAR und Twin-Inverted-Puls-SONAR sind die neuesten technologischen Trends, die auf dem Markt entstehen.

Die schnelle Konvergenz und Konsolidierung fortschrittlicher digitaler Signalverarbeitung und künstlicher Intelligenz (KI) durch SONAR-Systeme hat die Fähigkeit von Systemen, echte Unterwasserbedrohungen von Lärm zu unterscheiden, erheblich verbessert. Dadurch wurden auch die Erkennungswerte verbessert und Fehlalarme minimiert. Darüber hinaus ermöglicht KI-Software die Echtzeitverarbeitung komplexer akustischer Signaturen, führt eine automatische Zielidentifizierung durch und ermöglichtvorausschauende Wartungsowohl für militärische Operationen als auch für kommerzielle Unternehmungen von wesentlicher Bedeutung.

Darüber hinaus verbessern Mehrfrequenz-Arrays und SONAR-Funktionen mit synthetischer Apertur die Erkennungsreichweite und Bildauflösung und verbessern die Einsatzleistung bei der U-Boot-Abwehr, der Kartierung des Meeresbodens und der Minenjagd. Die Entwicklung hin zu leichterer, kleinerer, modulbasierter Hardware mit der Möglichkeit zum Anschluss an AUVs und USVs rationalisiert die Produkteinführung, indem sie eine flexible, skalierbare Systeminstallation in einem breiten Spektrum maritimer Umgebungen ermöglicht. Lockheed Martin Corporation, L3Harris Technologies Inc., Raytheon Technologies Corporation, Teledyne Technologies Inc. und Thales Group gehören zu den bedeutendsten Akteuren auf dem Markt und halten einen dominierenden Marktanteil. Diese Unternehmen sind ein wichtiger Wachstumstreiber für den Markt, indem sie hochentwickelte Systeme entwickeln, diese in neueste Technologien wie UUVs integrieren und sich auf eine verbesserte Signalverarbeitung und -auflösung konzentrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SONARSYSTEMMARKT – WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 2,73 Milliarden US-Dollar

- Marktgröße 2026: 3,01 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,92 Milliarden US-Dollar

- CAGR:4,25 % von 2026–2034

- Nordamerika dominierte den SONAR-Systemmarkt mit einem Anteil von 31,35 % im Jahr 2025.

- Das am Rumpf montierte Segment wird im Jahr 2026 voraussichtlich einen Marktanteil von 51,24 % halten.

- Das Verteidigungssegment wird im Jahr 2026 voraussichtlich 65,95 % des Weltmarktes ausmachen

Nordamerika

Nordamerika behauptete seine Marktführerschaft aufgrund der zunehmenden Modernisierung der Marine und der zunehmenden Schiffbauaktivitäten in der gesamten Region.

Europa

Auf Europa entfielen im Jahr 2025 25,89 % des Weltmarktumsatzes, unterstützt durch wachsende Investitionen in die Meeresüberwachung.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnet ein starkes Wachstum, das auf steigende Verteidigungsausgaben und den Ausbau der Marinekapazitäten in Schwellenländern zurückzuführen ist

UNS

Der US-Markt wächst weiterhin durch die zunehmende Beschaffung fortschrittlicher Marineverteidigungs- und Unterwasserüberwachungssysteme.

Japan

Der japanische Markt für SONAR-Systeme wird voraussichtlich bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen, unterstützt durch Programme zur Verbesserung der maritimen Sicherheit.

Mehr lesen

Marktdynamik

Markttreiber

Steigende Verteidigungsausgaben und Bedenken hinsichtlich der maritimen Sicherheit beschleunigen die Einführung fortschrittlicher SONAR-Systeme

Steigende Verteidigungsausgaben und erhöhte Anforderungen an die maritime Sicherheit treiben die Nachfrage nach fortschrittlichen Systemen im Seekampf voran. Angesichts wachsender geopolitischer Spannungen und Grenzkonflikte weltweit, insbesondere im asiatisch-pazifischen Raum, versuchen Länder, ihre Marinesysteme zu modernisieren, um Seewege, Vermögenswerte auf dem Meeresboden und nationale Interessen zu sichern.

Indien, China und Japan rüsten ihre Kriegsschiffe mit SONAR der nächsten Generation aus, um die Erkennung, Unterwasserüberwachung und das Bewusstsein für Meeresgebiete zu verbessern. Die U-Boot-Abwehr (ASW), das Legen von Minen und die Erkennung von Bedrohungen unter Wasser werden durch die SONAR-Technologie ermöglicht und bilden daher das Rückgrat der modernen Seeverteidigung.

Technologische Entwicklungen in der durch künstliche Intelligenz gesteuerten Signalverarbeitung, SONAR mit synthetischer Apertur und Netzwerk-SONAR für die Aufklärung verleihen diesen Systemen derzeit zusätzliche Funktionalität. Hinzufügenunbemannte Unterwasserfahrzeuge (UUVs)und autonome Unterwasserfahrzeuge (AUVs) für SONAR verschaffen den Marinen einen taktischen Vorteil in Form einer stabileren und anpassungsfähigeren Unterwasserüberwachung.

- Im Januar 2025 erhielt der in Großbritannien ansässige Technologiekonzern ELAC Sonar einen Auftrag im Wert von 16,75 Millionen US-Dollar zur Entwicklung von SONAR-Systemen für die italienische Marine. Diese Investition der italienischen Marine ist Teil einer umfassenderen Vereinbarung über die Lieferung von Systemen für Italiens neue U-Boot-Initiative.

Der Ausbau der Offshore-Energieexploration und der Unterwasserinfrastruktur treibt das Marktwachstum voran

Off-ShoreRohölDie Produktion wettbewerbsfähiger Unterwasserexplorations- und Bauarbeiten verlagert sich allmählich in Richtung der Anforderungen an präzise SONAR-Lösungen und treibt das Wachstum des Marktes für SONAR-Systeme aggressiv voran. Während der weltweite Energiebedarf weiter wächst, verlassen sich Öl- und Gasprojekte sowie alternative Energieprojekte zunehmend auf hochentwickelte SONAR-Technologie für genaue und effektive Unterwasservermessung, Ressourcenerkundung und Infrastrukturuntersuchung. Systeme sind von entscheidender Bedeutung für die Suche nach Unterwasseröl- und -gasvorkommen, für die Geologie des Meeresbodens sowie für die Sicherheit und Integrität von Offshore-Plattformen und -Pipelines. Dies wird in sehr feindseligen und tiefer gelegenen Offshore-Gebieten benötigt, wo herkömmliche Vermessungsmethoden nicht ausreichen und hochauflösende SONAR-Bilder in Echtzeit unerlässlich werden.

- Im Februar 2025 unterzeichnete der in den USA ansässige SONAR-Systemkonzern Ultra Maritime einen Produktionsplanungsvertrag mit dem indischen Ingenieurpionier Bharat Dynamics Limited (BDL), um die Koproduktion der US-Sonobojen in Indien zu starten.

Darüber hinaus bietet hochtechnologische SONAR-Unterstützungautonomes UnterwasserfahrzeugDer Einsatz revolutioniert die Offshore-Exploration, basierend auf dem Erfolg von hochtechnologischen Vermessungsoperationen unter Bedingungen, die für bemannte Operationen ungeeignet sind, wobei der Schwerpunkt auf der Verbesserung der Datenqualität und der Betriebseffizienz liegt. Die synthetische Aufrüstung von SONAR-Diensten für den Einsatz in der Offshore-Öl- und Gasindustrie hat zugenommen, angeführt von Organisationen wie Kraken Robotics, um hochauflösende Bilder bei komplizierten Unterwasseroperationen zu implementieren. Sie verbessern die Genauigkeit der Exploration und senken das Risiko und die Betriebskosten.

Marktbeschränkungen

Hohe F&E-Kosten und Systemkomplexität aufgrund eingeschränkter Zugänglichkeit behindern das Marktwachstum

Hohe F&E-Kosten und Systemkomplexität sind wichtige Probleme, die das Wachstum des SONAR-Systemmarktes hemmen, z. B. durch die Beschränkung des Zugangs für kleine kommerzielle Kunden. Anspruchsvolle Systeme erfordern enorme Investitionen in Forschung und Entwicklung, fortschrittliche Sensortechnologien und digitale Signalverarbeitung und daher sind ihre Herstellung, Bereitstellung und Wartung kostspielig. Diese sind für kleine Verteidigungsunternehmen und kommerzielle Unternehmen größerer Größe immens teuer und stellen ein Hindernis für kleine Unternehmen, Fischereien und Forschungseinrichtungen mit begrenzten Budgets dar.

Darüber hinaus ist das heutige SONAR so komplex, dass häufig eine Schnittstelle dazu erforderlich istkünstliche Intelligenz, maschinelles Lernen und umfassende Datenanalyse – erfordert technisches Fachwissen für die Bedienung und Interpretation der Ergebnisse. Bei kleinen Anwendern mangelt es an geschultem Personal oder Kapazitäten, um diese Systeme optimal auszunutzen, wodurch ihre Einführung eingeschränkt wird.

Verschiedene etablierte Marktteilnehmer verfügen über überlegene Technologien und Kapazitäten, was es für Neueinsteiger und kleine Unternehmen schwierig macht, im großen Maßstab zu konkurrieren oder Innovationen einzuführen. Dieser eingeschränkte Zugang hemmt die Marktdurchdringung des kommerziellen Marktes und Innovationen durch kleinere, potenziell disruptive Marktteilnehmer.

Marktchancen

Die wachsende Nachfrage nach AUVs aufgrund des Aufkommens KI-integrierter SONAR-Technologien bietet lukrative Möglichkeiten

Die rasante Entwicklung und Miniaturisierung der SONAR-Technologie, insbesondere auf Basis künstlicher Intelligenz, stimuliert die Nachfrage nach autonomen Unterwasserfahrzeugen (AUVs) für Verteidigungsanwendungen, wissenschaftliche Forschung und kommerzielle Anwendungen.

Miniatur-KI-gesteuertes SONAR ermöglicht es AUVs, komplexe und dynamische Unterwasserszenen autonomer und präziser abzubilden. Zukünftige Durchbrüche sagen die Kombination verschiedener Arten von Sensoren voraus – z. B. SONAR, Doppler-Geschwindigkeitsprotokolle uswTrägheitsmesseinheiten– durch ausgefeilte KI-Algorithmen zur Verbesserung der simultanen Lokalisierung und Kartierung (SLAM), um eine bessere Navigation und Umgebungswahrnehmung auch in Umgebungen ohne GPS zu ermöglichen.

Neue Technologien, darunter die SONAR-Arrays mit geringer Apertur, die am MIT und im Lincoln Laboratory für den autonomen Betrieb entwickelt wurden, heben die Schwärme kleiner autonomer Fahrzeuge hervor, die mit SONAR ausgestattet sind und den Meeresboden mit schneller Geschwindigkeit und höherer Auflösung scannen können als bestehende Einzelfahrzeugsysteme. Es beschleunigt auch die Erforschung der Tiefsee und der Infrastruktur, senkt die Betriebskosten und verlängert die Lebensdauer der Mission.

Im Bereich der Seeverteidigung versuchen Marinen, Systeme zu schaffen, die AUVs und unbemannte Unterwasserfahrzeuge mit zukünftigem SONAR für nachhaltige Beobachtung, Minenjagd und U-Boot-Bekämpfung kombinieren und dabei KI für die schnelle Verarbeitung akustischer Informationen und eine verbesserte Bedrohungserkennung nutzen.

- Im Januar 2025 stellten Forscher aus Belgien die Entwicklung eines 3D-SONAR-Systems vor, das in Kombination mit Hochgeschwindigkeitskameras mit großer Reichweite das Erleben der Echoortung von Fledermäusen in Aktion erleichtert. Die Kamera und das 3D-System erleichtern die Unterwassererkennung.

Markttrends für SONAR-Systeme

Integration von KI und maschinellem Lernen zur Bereitstellung einer verbesserten Echtzeit-Datenverarbeitung in modernen SONAR-Systemen

Die Integration vonMaschinelles Lernen (ML)und künstliche Intelligenz (KI) im modernen SONAR verändert die Echtzeit-Datenverarbeitung und die betriebliche Effektivität im Verteidigungs-, Handels- und Forschungssektor. KI-gestützte SONAR-Plattformen verwenden hochentwickelte Algorithmen, um große Mengen akustischer Informationen zu scannen und gültige Ziele schnell vom Umgebungsgeräusch zu trennen – eine Funktion, die zuvor durch menschliche Analyse und langsamere Signalverarbeitung eingeschränkt wurde. Jüngste Fortschritte, wie etwa aufmerksamkeitsbasierte tiefe neuronale Netze (ABNNs), haben selbst unter lauten und okklusiven Unterwasserbedingungen eine vielversprechende Präzision bei der Zielerkennung erreicht.

Beispielsweise können ABNNs die Aufmerksamkeit auf die herausragenden Merkmale in SONAR-Daten lenken, Redundanz und Rauschen beseitigen und die Erkennung unter widrigen Bedingungen wie flachem oder überlastetem Wasser erheblich verbessern. In militärischen Anwendungen wird KI-basiertes SONAR in U-Booten und unbemannten Unterwasserfahrzeugen eingesetzt, um eine Edge-Verarbeitung zu erreichen, die dazu beiträgt, die Entscheidungslatenz zu begrenzen und das Situationsbewusstsein in Echtzeit zu verbessern.

- Beispielsweise gab die Thales-Gruppe im Mai 2025 einen Auftrag der Marine von Singapur bekannt, ihre Marine mit einem KI-gestützten Minenenergiesystem auszustatten. Das SONAR-System soll Minen in Echtzeit an einer der verkehrsreichsten Meerengen der Region genau erkennen, klassifizieren und neutralisieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Analyse der Kriegsauswirkungen zwischen Russland und der Ukraine

Anhaltende Kriegsbedingungen und geopolitische Spannungen beeinflussen den Markt erheblich

Aktuelle Kriegskrisen haben die Nachfrage und Entwicklung von SONAR tiefgreifend beeinflusst, vor allem durch die Auslösung technologischer Fortschritte und die Steigerung ihres Stellenwerts als Marineverteidigungsstrategien. Geopolitische Spannungen hoher Intensität, darunter solche, die durch den osteuropäischen Konflikt und die maritimen Spannungen im Indopazifik angeheizt wurden, eskalierten und ermöglichten es den Ländern, die Unterwasseraufklärung zu verstärken. Dies hat auch zu einem Anstieg der Investitionen in die SONAR-Technologien der nächsten Generation geführt, die eine höhere Erkennungsgenauigkeit, eine größere Reichweite und eine schnellere Echtzeit-Datenverarbeitung bieten.

Beispielsweise sind russische und ukrainische Häfen die größten Exportzentren für Rohöl, Weizen und Mais. Die aktuelle Kriegssituation hat den Frachtimport und -export über das Meer zum Erliegen gebracht, was zu einem inaktiven Wachstum im Schifffahrtssektor geführt hat. Der Russland-Ukraine-Konflikt hat auf unterschiedliche Weise sowohl in militärischen als auch in kommerziellen Kreisen einen größeren Einfluss auf die Präsentation von SONAR gehabt. Auf militärischer Ebene hat der Krieg Auswirkungen auf verschiedene europäische Länder, darunter auch Polen, und wird aufgrund erhöhter Sicherheitsrisiken und einer Empfehlung der NATO, mindestens 2 % des BIP für Verteidigung auszugeben, voraussichtlich deren Verteidigungshaushalt erhöhen.

Die Erhöhung des polnischen Verteidigungshaushalts auf 4 % des BIP im Jahr 2024 hat die Modernisierungsaktivitäten im maritimen Bereich beschleunigt, einschließlich der Beschaffung fortschrittlicher SONAR-Rahmen für moderne und überholte Schiffe, einschließlich Minenabwehrschiffen und Fregatten. Die Ukraine und Russland investieren stark in SONAR, um mit den neuesten Verteidigungsmaßnahmen Schritt zu halten.

- Beispielsweise stellten die ukrainischen Seestreitkräfte im April 2023 die Entwicklung unbemannter Unterwasserfahrzeuge vor. Die Prototypen wurden in der Brave1-Ausstellung präsentiert und die Einsatzreichweite dieser UUVs beträgt etwa 2.000 km.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Das am Rumpf montierte Segment dominiert, da sich die Verteidigungskräfte auf die Verbesserung ihrer ASW-Fähigkeiten konzentrieren

Der Markt ist je nach Produkttyp in am Rumpf montierte, am Heck montierte, Sonoboje und DDS unterteilt.

Das am Rumpf montierte Segment hatte im Jahr 2024 den höchsten Anteil. Marine- und militärische Ziviloperationen werden durch am Rumpf montierte SONAR als inhärenter Vorteil angesehen. Das feinste UnterwasserSensorDas am Rumpf montierte SONAR, das von Marineschiffen eingesetzt wird, verfügt über eine harte Erkennung über große Entfernungen und eine Verfolgungsfähigkeit, die für die U-Boot-Bekämpfung (ASW), die Unterwassernavigation, die Vermessung des Meeresbodens und von Hindernissen sowie die Vermessung von Ressourcen unerlässlich ist. Das am Rumpf montierte Segment wird den Markt voraussichtlich mit einem Anteil von 51,24 % im Jahr 2026 dominieren.

Neue und bestehende Schiffsinstallationen werden durch die Modernisierung der Marine, das Wachstum des Seehandels und den Einsatz unabhängiger Schiffe motiviert, die alle die neueste Unterwassererkennung erfordern. Fortschritte in der Technologie haben dazu geführt, dass die Sensorempfindlichkeit, die Signalverarbeitungsfähigkeit und die Miniaturisierung auf ein Niveau verbessert wurden, das die Installation von am Rumpf montierten SONAR-Systemen und die Wartung auf vielen Schiffen unterstützt. Der wachsende Bedarf an Marinesicherheit, insbesondere aufgrund künftiger U-Boot-Angriffe und Grenzkonflikte, stimuliert auch Investitionen in die Sicherheit der Verteidigungs- und kommerziellen Marineindustrie.

Es wird erwartet, dass das Sonobuoy-Segment in den kommenden Jahren mit der höchsten CAGR wachsen wird. Die Nachfrage nach Sonobojen wächst rasant aufgrund ihres zunehmenden Einsatzes in der U-Boot-Abwehr (ASW), Marineaufklärung, Offshore-Erkundung und Meeresforschung. Einsetzbare und entbehrliche Sonobojen liefern Unterwasser-Akustikdaten nahezu in Echtzeit, um die Erkennung und Verfolgung von U-Boot- und Unterwasserbedrohungen von see- oder luftgestützten Plattformen aus zu unterstützen. Es wird durch die zunehmende Modernisierung der Marine vorangetriebenmaritime SicherheitSpannungen und die Notwendigkeit kostengünstiger, flexibler ASW-Fähigkeiten, insbesondere bei erhöhter U-Boot-Aktivität und Grenzstreitigkeiten. Fortschrittliche Technologie in Bezug auf effektive akustische Sensoren, Batterielebensdauer, drahtlos gesendete Daten und maschinelle Lernverarbeitung hat die Sonobojen effizient, genau und allgegenwärtig gemacht. Verteidigungsfähigkeit, Marktgängigkeit und strategische Einkäufe durch leistungsstarke Marinen fördern das langfristige Wachstum dieser Produktkategorie.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Verteidigungsanwendung führt aufgrund der zunehmenden Nutzung von SONAR-Systemen für MCM-Operationen

Je nach Anwendung ist der Markt in kommerzielle und Verteidigungsmärkte unterteilt.

Das Verteidigungssegment hielt im Jahr 2024 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Das Verteidigungssegment ist die Hochburg des Marktes für SONAR, wobei die steigende Nachfrage nach hochtechnologischer Unterwasserüberwachung, Minenortung, ASW und Seehafenverteidigung die Nachfrage ankurbelt. Zunehmende geopolitische Spannungen und die Modernisierung der Marine veranlassen Regierungen, stark in hochentwickelte SONAR-Technologie mit verbesserten Erkennungs-, Verfolgungs- und Bedrohungserkennungsfunktionen zu investieren. Das Verteidigungssegment soll im Jahr 2026 mit einem Anteil von 65,95 % den Markt dominieren.

Der Einsatz von SONAR bei Minenabwehrmaßnahmen, der Tauchererkennung und der Verteidigung strategischer maritimer Infrastruktur ist im Kontext der aufkommenden Bedrohung durch Unterwasserangriffe äußerst wichtig geworden. Einbindung von Sensorfusion,3D-Bildgebung, und KI hat auch die Effizienz von SONAR in der Verteidigung verbessert, um die maritime Sicherheit und die operative Exzellenz für Marinewaffen weltweit zu verbessern.

- Im März 2025 gab die Thales-Gruppe, ein Pionier auf dem SONAR-Markt, bekannt, dass sie einen Auftrag zur Lieferung integrierter SONAR-Suiten für die niederländische Marine erhalten hat. Ziel dieses Vertrags ist die Integration der Sonar-Suiten in die neuen U-Boote der Orka-Klasse der niederländischen Royal Navy.

Es wird erwartet, dass das kommerzielle Segment zwischen 2025 und 2032 ein deutliches Wachstum verzeichnen wird. Der Markt für SONAR wächst aufgrund der steigenden Nachfrage nach hydrografischen Offshore-Vermessungen sehr beeindruckendÖl und GasErkundung und Fischerei. Die SONAR-Technik ist von entscheidender Bedeutung für die Kartierung des Meeresbodens, die Suche nach Unterwasserpipelines und die sichere Navigation von Handelsschiffen. Andere weltweite Schiffsauslieferungen und Nachrüstungsaktivitäten wirken sich aufgrund des anhaltenden Wunsches der Unternehmen, die Effizienz und Sicherheit im Betrieb zu optimieren, stark auf die Akzeptanzrate aus.

Fortschritte in der Technologie der digitalen Signalverarbeitung und Integration mit UUVs haben die Systemzuverlässigkeit und -leistung verbessert und sie für die Ressourcenerkundung und Umweltüberwachung erforderlich gemacht. Da sich Offshore-Geschäfte und Seehandel immer weiter von der Heimat entfernen, wird auch die Abhängigkeit kommerzieller Unternehmen von der fortschrittlichen SONAR-Technologie dynamisch wachsen.

Nach Plattform

Die Plattform für Schiffstypen wird schnell wachsen, da der Markt weltweit einen wachsenden Seehandel verzeichnet

Basierend auf der Plattform wird der Markt in Schiffstypen und Luftfahrzeuge unterteilt.

Das Schiffstypsegment hatte im Jahr 2024 den größten Marktanteil und wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Die Installation von SONAR auf Marineschiffen durch Behörden ist aufgrund des wachsenden Bedarfs an leistungsstarker Unterwasserüberwachung, Navigationssicherheit und Missionserfolg in der Seekriegsführung und in der Handelsschifffahrt notwendig. Marinekommandeure auf der ganzen Welt geben Milliarden von Dollar für mit SONAR ausgerüstete Schiffe aus, um die U-Boot-Bekämpfung, Minenerkennung und maritime Sicherheitseinsätze gegen zunehmende geopolitische Spannungen und komplexe Unterwasserbedrohungen zu unterstützen. Im Handel führt die Ausweitung des Offshore- und Seegeschäfts zu einer Nachfrage nach SONAR in Tankern, Frachtschiffen, Forschungsschiffen und Kreuzfahrtschiffen für den sicheren Transport, die Erkundung des Meeresbodens und die Überwachung des Meereszustands. Es wird erwartet, dass das Segment der Schiffstypen den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 72,17 % ausmacht.

Die verbesserte Erkennung und Messung von Möglichkeiten mit der SONAR-Technologie mit mehreren Strahlen und synthetischer Apertur hat den Bedarf und die Verwendung dieser Systeme für die moderne Schifffahrt geschaffen. Da die Erneuerung der Flotte und die Einhaltung von Vorschriften von entscheidender Bedeutung sind, legen Schiffseigentümer und Schifffahrtsbehörden der Einführung der SONAR-Technologie der neuen Generation bei Neubauten und Nachrüstungen hohe Priorität bei.

Das Flugsegment wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Luftgestützte Systeme werden aufgrund ihrer entscheidenden Rolle bei der Notfallaufklärung unter Wasser und der flächendeckenden Informationsbeschaffung eingesetzt. Patrouillenflugzeuge,Hubschrauberund unbemannte Luftfahrzeuge, die mit SONAR ausgestattet sind, ermöglichen einen sofortigen Einsatz, eine schnelle Datenerfassung, eine wirksame U-Boot-Abwehr, Such- und Rettungseinsätze sowie Grenzpatrouilleneinsätze an der Küste. Andere Fälle von Eingriffen in die maritime Sicherheit und Grenzstreitigkeiten sowie steigende Verteidigungsausgaben treiben Investitionen in luftgestützte SONAR-Systeme voran, insbesondere seitens der dominanten Marinen.

- Im Juni 2021 ging das Unternehmen Boeing eine Partnerschaft mit der US-Marine ein, um eine verbesserte Version des luftgestützten U-Boot-Abwehrsonars (ASW) für die P-8A Poseidon der Marine bereitzustellen. Der Auftrag im Wert von 24 Millionen US-Dollar soll die U-Boot-Luftabwehrfähigkeiten der US-Marine stärken.

Technologische Entwicklungen wie Miniaturisierung, Integration künstlicher Intelligenz und Signalverarbeitungstechnik haben die Leistung und Genauigkeit von luftgestützten SONAR-Geräten verbessert, sodass sie sowohl für militärische als auch für zivile Zwecke wie Ozeanographie und Fischereimanagement eingesetzt werden können. Mobilität und schnelle Reaktion von Luftplattformen machen sie zu einer absoluten Notwendigkeit im modernen Seebetrieb.

Durch Lösung

Hardware-Lösung nimmt dank zunehmendem Einsatz von Ultraschallsensoren Spitzenposition ein

Basierend auf der Lösung wird der Markt in Hardware und Software unterteilt.

Das Hardware-Segment hatte den größten Marktanteil und wird im Prognosezeitraum mit der höchsten CAGR wachsen. Das Design von Hardwarelösungen wird hauptsächlich durch Montageanforderungen für Ultraschallsensoren und Begleitgeräte wie Steuereinheiten, Anzeigeeinheiten, Datenspeichereinheiten und Alarme bestimmt. Diese Hardwarekomponenten ermöglichen hochauflösende Bildgebung, Schleifensteuerung, Flüssigkeitsstandmessung und Durchlichterkennung, die für Verteidigungs- und zivile Marineanwendungen von entscheidender Bedeutung sind. Fortschritte in der Technologie ermöglichten die Entwicklung leistungsfähigerer, langlebigerer und multifunktionaler Hardware, die auf neuen Kriegsschiffen installiert oder nachgerüstet werden muss. Verstärkte Modernisierung der Marine,Schiffbauund die Nachfrage nach stabiler Unterwasserbeobachtung treiben die Nachfrage nach verbesserten Hardwarelösungen voran und machen dieses Segment somit dominant. Das Hardware-Segment wird im Jahr 2026 einen Marktanteil von 62,75 % ausmachen.

Das Softwaresegment wird im Zeitraum 2025–2032 einen erheblichen Marktanteil halten. Der Bedarf an Informationsverarbeitung auf hohem Niveau, Echtzeitüberwachung und vielen Funktionen in SONAR ruft die Programmierung von Softwarelösungen hervor. Moderne SONAR-Software nutzt künstliche Intelligenz und maschinelle Lernfunktionen, um die Erkennungsraten zu verbessern, eine automatische Bedrohungserkennung zu ermöglichen und Fehlalarme zu minimieren. Diese Softwareplattformen ermöglichen eine mühelose Integration in Bordbefehlssysteme, Fernsteuerung und adaptive Entscheidungsfähigkeiten, die für die U-Boot-Abwehr und die kommerzielle Kartierung des Meeresbodens von entscheidender Bedeutung sind. Angesichts der wachsenden Komplexität und Datenabhängigkeit im Schiffsbetrieb sind Investitionen in Software der nächsten Generation von entscheidender Bedeutung, um die Leistung, Effizienz und betriebliche Reaktionsfähigkeit von SONAR-Einsätzen zu optimieren. Es wird geschätzt, dass eine steigende Nachfrage nach fortschrittlicher multifunktionaler SONAR-Software das Marktwachstum vorantreiben wird.

Vom Endbenutzer

Das Line-Fit-Segment wächst mit der höchsten CAGR aufgrund der steigenden Nachfrage nach fortschrittlichen Marineschiffen

Nach Endverbraucher ist der Markt in Line Fit und Retrofit unterteilt.

Es wird erwartet, dass das Line-Fit-Segment im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Dieses Wachstum ist auf die steigende Nachfrage nach fortschrittlichem SONAR für Marineschiffe zurückzuführen. In der SONAR-Branche entwickelt sich das Line-Fit-Geschäft rasch, da die Nachfrage nach neu gebauten Marine- und Handelsschiffen mit fortschrittlicher SONAR-Technologie von Anfang an gestiegen ist. Während die Modernisierung der Marinen weltweit in vollem Gange ist und die Verteidigungsausgaben steigen, legen die Werften Wert auf die Integration fortschrittlicher SONAR-Systeme beim Bau von Schiffen für die Einsatzbereitschaft, die Anpassung an sich ändernde Sicherheitsanforderungen und die uneingeschränkte Systeminteroperabilität.

Dieser Fokus auf die Zukunft optimiert die Kosten für zukünftige Nachrüstungen und ermöglicht die Integration der leistungsstarken Multi-Scan-SONAR-Technologie. Das Wachstum wird auch durch den zunehmenden Seehandel, Bedrohungen der maritimen Sicherheit auf See und technologische Fortschritte gefördert, was den Bedarf an Neubauten erhöht, die über Unterwassererkennungstechnologie der nächsten Generation an Bord verfügen.

Es wird geschätzt, dass das Retrofit-Segment im Zeitraum 2025–2032 den größten Marktanteil halten wird. Dieses Wachstum ist auf die Modernisierung vernetzter Systeme für konventionelle Marineschiffe zurückzuführen. Die Nachfrage in diesem Segment wird durch die Notwendigkeit angeheizt, künftige Marine- und Handelsflotten mit SONAR der nächsten Generation auszustatten, um aufkommenden Unterwasserbedrohungen entgegenzuwirken und die Lebensdauer der Schiffe zu verlängern. Schiffsbetreiber modernisieren ältere Schiffe, um die Erkennungsfähigkeit, die Betriebsleistung und die Einhaltung gesetzlicher Vorschriften zu verbessern und so die Anschaffungspreise für neue Schiffe zu senken. Fortschritte bei Modulen und kompatibler SONAR-Technologie ermöglichen eine Nachrüstung, da sie eine einfache Verbindung mit installierten Sockeln ermöglichen, um Betriebsausfallzeiten auf niedrigeren Ebenen zu reduzieren. Die steigende Nachfrage nach Umrüstungen von Handelsschiffen und die Anforderungen an die Wettbewerbsfähigkeit im Verteidigungs- und Handelssektor sind Schlüsselfaktoren, die die Nachfrage nach nachrüstbaren SONAR-Lösungen erhöhen.

Regionaler Ausblick auf den SONAR-Systemmarkt

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America SONAR System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Nordamerika 31,35 % des Weltmarktanteils und erreichte einen Wert von 0,85 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,94 Milliarden US-Dollar prognostiziert. Diese Dominanz ist auf den zunehmenden Marineschiffbau in den USA zurückzuführen. Der Marktanteil des nordamerikanischen SONAR-Systems schreitet mit robusten Verteidigungsausgaben, fortgesetzter Marinemodernisierung und nationalen Ambitionen, die Meere zu dominieren, voran. Die USA sind führend mit hohen Verteidigungsausgaben für U-Boot-Abwehr, Minenaufspürung und Meeresbodenüberwachung, angetrieben durch die Realität von Verteidigungsunternehmen mit hohen Verteidigungsausgaben und hochmodernen Forschungseinrichtungen. Auch die kommerzielle Welt, wie die Offshore-Öl- und Gasexploration sowie die Meeresbodenexploration, sorgt für eine höhere Nachfrage. Staatliche Programme für den Schiffsbau in großem Maßstab, wie zum Beispiel den KaufFlugzeugträger, U-Boote und Hilfsschiffe stimulieren die Nachfrage auf dem US-amerikanischen Markt nach SONAR. Die Modernisierung der Verteidigung und der wachsende Schiffbau der Marine sind die Haupttreiber, begleitet von strategischen Investitionen in zukünftige SONAR-Anwendungen für Verteidigungs- und kommerzielle Anwendungen. Der US-Markt wird bis 2026 einen Wert von 0,85 Milliarden US-Dollar haben.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 0,71 Milliarden US-Dollar, was 25,89 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,78 Milliarden US-Dollar erreichen. Der europäische SONAR-Markt schreitet mit der Modernisierung der Seestreitkräfte, der Entwicklung autonomer Schiffstechnologie und der Integration fortschrittlicher Bedrohungserkennungsfunktionen voran. Große Volkswirtschaften wie das Vereinigte Königreich, Frankreich und Deutschland investieren stark in die Modernisierung des Meeressystems und übernehmen neue Technologien sowohl für militärische als auch für zivile Zwecke. In Europa wird erwartet, dass die Nachrüstung autonomer Schiffstechnologien in Schiffen und die Einführung fortschrittlicher Bedrohungserkennungs- und -erkennungstechnologien in Marineschiffen den Markt antreiben werden. Im Vereinigten Königreich wird erwartet, dass zunehmende Investitionen in die Modernisierung von Meeressystemen den Markt ankurbeln werden. Der britische Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 auf 0,12 Milliarden US-Dollar geschätzt wird.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 0,78 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 28,75 % entspricht, und wird im Jahr 2026 voraussichtlich 0,87 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum wird aufgrund erhöhter Ausgaben im Marinesektor und eines Anstiegs der inländischen Schiffsproduktion in Südkorea und China ein bemerkenswertes Wachstum verzeichnen. Der SONAR-Markt im asiatisch-pazifischen Raum wächst aufgrund steigender Marineausgaben, Grenzstreitigkeiten und zunehmender einheimischer Schiffbaubetriebe in China, Südkorea und Japan erheblich. Die Weiterentwicklung der Marine in der Region und die Sicherung strategischer Seerouten führen zu enormen Investitionen in fortschrittliche SONAR-Systeme. Der japanische Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,20 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,16 Milliarden US-Dollar erreichen.

- Im Mai 2025 ging Adani Defence & Aerospace eine Partnerschaft mit Sparton (DeLeon Springs LLC) ein, einer bekannten Tochtergesellschaft von Elbit Systems, die für ihre fortschrittlichen U-Boot-Abwehrsysteme (ASW) bekannt ist. Ziel der Partnerschaft ist es, die Herstellung von ASW-Systemen und anspruchsvollen elektronischen Systemen für nationale und internationale Märkte zu kombinieren.

Rest der Welt

Der Rest der Welt machte im Jahr 2025 0,38 Milliarden US-Dollar aus, was 14,01 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,41 Milliarden US-Dollar erreichen. Der zunehmende globale Seehandel, die Schiffsreparatur und die Bewachung strategischer Schifffahrtsrouten sowie Offshore-Öl- und Gasplattformen treiben die Expansion des SONAR-Marktes im Nahen Osten und in Afrika voran. Regierungen installieren neue Schiffsausrüstung und schnelle Tauchsensoren, um auf regionale Sicherheitsrisiken zu reagieren. Auch der lateinamerikanische SONAR-Markt wächst, da Länder bestrebt sind, ausgedehnte Küstenlinien, Seehäfen und Offshore-Anlagen vor Kriminalität und Umweltangriffen zu schützen. Die Ausweitung des Seehandels und die Umrüstung von Schiffen, insbesondere in Brasilien und anderen Küstenstaaten, treiben die Nachfrage nach Umrüstungen und Neuinstallationen von SONAR voran. Der Rest der Welt wird aufgrund der Zunahme des Seehandels und der Schiffsüberholung in den Regionen Naher Osten und Afrika sowie Lateinamerika ein moderates Wachstum verzeichnen. Der ROW-Markt wird bis 2026 auf 0,41 Milliarden US-Dollar geschätzt.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Hauptakteure konzentrieren sich durch Forschung und Entwicklung auf fortschrittliche Technologien und SONARs der nächsten Generation

Der Wettbewerb auf dem Markt für SONAR-Systeme ist aufgrund des Wettbewerbs zwischen neuen und alten Verteidigungsriesen hoch. Es wird erwartet, dass der Markt aufgrund des starken Wettbewerbs und der technologischen Entwicklung durch Innovation wächst. Zu den Marktführern zählen THALES, ThyssenKrupp AG, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation, L3Harris Technologies und Kongsberg Gruppen. Diese Firmen arbeiten an der Entwicklung von Technologien der nächsten Generation wie KI-basierter Signalverarbeitung, 3D-Bildgebung,Sensorfusionund Interaktion mit autonomen Unterwasserfahrzeugen (AUVs) und autonomen Oberflächenfahrzeugen (USVs).

Der Sektor wächst schrittweise mit steigenden Verteidigungsbudgets, steigendem Marineverteidigungsbedarf und anderen zivilen Nutzungen wie der Offshore-Erkundung natürlicher Ressourcen und der Überwachung der Meeresverschmutzung. Zu optimalen Lösungen gehören strategische Allianzen, kompromisslose Investitionen in Forschung und Entwicklung, Skalierbarkeit und Modularität durch eine modulbasierte Designphilosophie.

LISTE DER WICHTIGSTEN SONARSYSTEM-MARKTSPIELER PROFILIERT

- Aselsan A.Ş.(Truthahn)

- Atlas Elektronik India Pvt. Ltd.(Indien)

- DSIT Solutions Ltd.(Israel)

- EdgeTech (USA)

- Furuno Electric Co. Ltd. (Japan)

- Japan Radio Co. (Japan)

- Kongsberg (Norwegen)

- Lockheed Martin Corporation (USA)

- L3Harris Technologies Inc. (USA)

- NAVICO (Norwegen)

- Raytheon Technologies Corporation(UNS.)

- SONARDYNE (Großbritannien)

- Teledyne Technologies Incorporated. (UNS.)

- Thales-Gruppe (Frankreich)

- Ultra (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im März 2025,Ultra Maritime erhielt vom U.K. Service of Protection (MoD) einen Auftrag über 23 Millionen US-Dollar zur Lieferung von Sonobojen für den Seehubschrauber Merlin HM2 der Royal Navy (RN).

- Im November 2024,Die französischen Seestreitkräfte stellten SonoFlash auf modernisierten Seepatrouillenflugzeugen vom Typ Atlantique ATL2 und NH90 Caïman-Hubschraubern vor. In der Zwischenzeit wagt sich Thales parallel an seine internationalen Marketingbemühungen heran, um frühe Exportkunden zu gewinnen. SonoFlash könnte eine Sonoboje der neuen Generation der Größe A sein, die entwickelt wurde, um den Anforderungen der französischen Seestreitkräfte an die U-Boot-Bekämpfung (ASW) gerecht zu werden.

- Im November 2024,JFD, das U-Boot-Rettungs- und Rettungstrainingsunternehmen des in Großbritannien ansässigen Meeresdesign- und Energieversorgungsunternehmens James Fisher and Sons plc, hat einen Vertrag zur Verbesserung der Unterwasserfähigkeiten der indischen Marine abgeschlossen. Das DSRV von JFD bietet Platz für eine dreiköpfige Besatzung sowie bis zu 16 Rettungskräfte.

- Im Oktober 2024,Die US-Seestreitkräfte stellten den manuellen Einsatz von Sonobojen aus einer Sikorsky CH-53E Super Stallion vor, während der Dienst neue Taktiken für einen möglichen Kampf im Pazifik untersucht. Bei dem Test warf ein Besatzungsmitglied die Sonoboje aus dem offenen Frachteingang im Heck des Flugzeugs.

- Im Januar 2024,die Fähigkeitsentwicklung, Unterwasser undElektronische Kriegsführung(CD UEW) Projektteam, Teil des Verteidigungsministeriums, beabsichtigt, einen neuen Single-Source-Vertrag mit BAE Systems abzuschließen, um Serviceunterstützung für Sonar 2117 bereitzustellen.

BERICHTSBEREICH

Der globale Marktforschungsbericht für SONAR-Systeme bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, verschiedene Plattformen, Produkttypen, Lösungen und Anwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,34 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Produkttyp

|

|

Auf Antrag

|

|

|

Nach Plattform

|

|

|

Durch Lösung

|

|

|

Vom Endbenutzer

|

|

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 2,73 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 3,92 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 3,34 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass rumpfmontierte Produkte im Produkttypsegment diesen Markt im Prognosezeitraum anführen werden, da sich die Verteidigungskräfte zunehmend auf die Verbesserung der ASW-Fähigkeiten konzentrieren.

KONGSBERG ist der führende Akteur auf dem Weltmarkt.

Nordamerika dominierte den Markt mit einem Anteil von 31,35 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 350

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf