Combat Management System (CMS) Marktgröße, Anteil und Branchenanalyse, nach Komponententyp (Software und Hardware (Steuerkonsolen, Combat Data Center und Datennetzwerk-Switches), nach Subsystem (Selbstverteidigungsmanagementsystem, Situationsbewusstseinssystem, Streckenmanagementsystem, Waffenmanagementsystem, Anzeigesystem, Identifikationssystem und Kontrollsystem für unbemannte Fahrzeuge), nach Plattform (Hauptüberwasserkämpfer, U-Boote, Amphibienschiffe, Schnellangriffsfahrzeuge (FAC) und Patrouillenboote und -fahrzeuge, und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

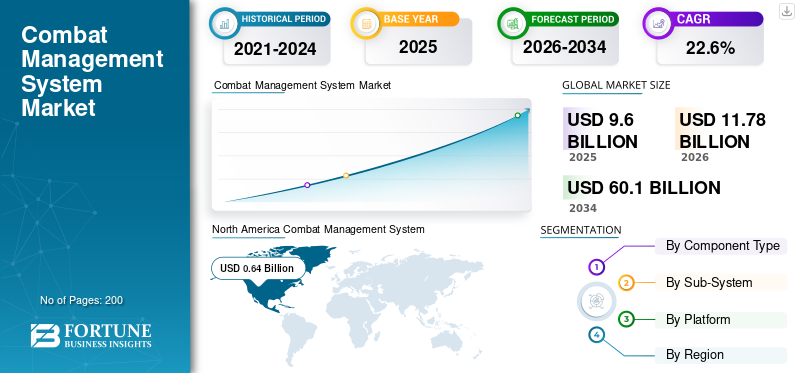

Die globale Marktgröße für Kampfmanagementsysteme wurde im Jahr 2025 auf 9,60 Milliarden US-Dollar geschätzt und wird voraussichtlich von 11,78 Milliarden US-Dollar im Jahr 2026 auf 60,10 Milliarden US-Dollar im Jahr 2034 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate von 22,60 % zwischen 2026 und 2034 entspricht. Nordamerika dominierte den Markt für Kampfmanagementsysteme mit einem Marktanteil von 6,64 % im Jahr 2025.

Das Combat Management System (CMS) ist ein umfassendes softwarebasiertes System zur Integration aller Bordsysteme von Marineschiffen und Unterwasserschiffen. Diese hochmodernen Systeme sollen operative Marinedaten in Echtzeit sammeln, interpretieren und verbreiten und den Betreibern eine integrierte Schnittstelle für Befehls- und Kontrollanwendungen bieten. Es wird auch als Naval Theater Management System (NTMS) bezeichnet.

Die Funktionen des Marine-Theatermanagementsystems umfassen Befehl und Kontrolle, Missionsplanung, Kommunikation, Navigation, Überwachung und nachrichtendienstliche Datenerfassung. Dieses System nutzt Kommunikationssysteme und taktische Datenverbindungen, um sowohl auf die Plattform als auch auf die eingebetteten Systeme zuzugreifen. Das CMS erleichtert Funktionen wie Situationsbewusstsein, Intelligenz, Planung und Entscheidungsfindung sowie die Führung und Kontrolle von Waffensystemen. Es wird erwartet, dass all diese Faktoren das Marktwachstum in den kommenden Jahren vorantreiben werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Combat Management System (CMS).

- Marktgröße 2025: 9,60 Milliarden US-Dollar

- Marktgröße 2026: 11,78 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 60,10 Milliarden US-Dollar

- CAGR: 22,60 % von 2026–2034

- Nordamerika dominierte den Markt für Kampfmanagementsysteme mit einem Anteil von 6,64 % im Jahr 2025.

- Das Hardware-Segment hatte aufgrund der zunehmenden Beschaffung moderner Marineschiffe und Verteidigungssysteme den größten Marktanteil.

- Das Segment Waffenmanagementsysteme dominierte den Markt und wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen.

Nordamerika

Nordamerika ist Marktführer, unterstützt durch starke Investitionen in die Modernisierung der Marineflotte und Kampfsysteme der nächsten Generation.

Europa

Europa hält den zweitgrößten Marktanteil, angetrieben durch Programme zur Modernisierung von Marineschiffen und zur Modernisierung von Kampfsystemen.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte aufgrund zunehmender Sicherheitsbedenken im Seeverkehr und zunehmender Marinebeschaffungsaktivitäten das schnellste Wachstum verzeichnen.

UNS.

Steigende Verteidigungsausgaben in den USA und umfangreiche Marineschiffbauprogramme treiben weiterhin die Einführung von Kampfmanagementsystemen voran.

Japan

Japan Steigende Investitionen in die Seeverteidigung und mit Aegis ausgerüstete Zerstörer unterstützen das Marktwachstum.

Mehr lesen

Auswirkungen des Krieges zwischen Russland und der Ukraine

Die gestiegene Nachfrage nach CMS für neue Beschaffungs- und Modernisierungsprogramme für Marineschiffe weltweit inmitten von Kriegssituationen katalysiert das Marktwachstum

Die Eskalation globaler Konflikte hat die Nachfrage nach fortschrittlichen, agilen Kampfsystemen erhöht, die präzise Operationen durchführen können. In Konfliktzeiten legen die beteiligten oder betroffenen Nationen oft Wert auf die Verbesserung und den Ausbau ihrer militärischen Fähigkeiten, einschließlich der Kampfsysteme. Dieser Nachfrageschub könnte zu einem erhöhten Bedarf an Ausrüstung und Technologie für Kampfmanagementsysteme führen, die sowohl offensiven als auch defensiven Zwecken dienen.

Direkt betroffene Länder sowie benachbarte oder verbündete Länder, die um die regionale Stabilität besorgt sind, können einen größeren Teil ihrer Verteidigungsbudgets für Kampfsysteme und damit verbundene Technologien verwenden. Beispielsweise erhielt Elbit Systems Sweden AB im Februar 2023 von der schwedischen Verteidigungsmaterialverwaltung (FMV) einen Auftrag zur Lieferung des Albatross CMS für die Minenabwehrschiffe (MCM) der Spårö-Klasse der Königlich Schwedischen Marine.

Darüber hinaus könnten die gestiegene Nachfrage und die Notwendigkeit, die Verteidigungsfähigkeiten zu stärken, eine Marktkonsolidierung vorantreiben. Größere Verteidigungsunternehmen könnten kleinere Kampftechnologiefirmen übernehmen oder Partnerschaften eingehen, um Ressourcen und Fachwissen zu bündeln. Darüber hinaus könnten diese Konflikte zur Bildung oder Stärkung regionaler Sicherheitspartnerschaften führen, in denen Nationen zusammenarbeiten, um gemeinsam Kampfsysteme zu entwickeln oder zu erwerben, um gemeinsame Sicherheitsbelange anzugehen. Beispielsweise unterzeichneten Thales und das Verteidigungsministerium im Mai 2023 einen Vertrag über die Lieferung eines sechsten Schiffssatzes des T31-Missionssystems an die Royal Navy, das im Portsdown Technology Park, der Landintegrationsanlage der Royal Navy, installiert werden soll.

Marktübersicht und Schlüsselkennzahlen für Kampfmanagementsysteme

Marktgröße und Prognose:

- Marktgröße 2025: 9,6 Milliarden US-Dollar

- Marktgröße 2026: 11,78 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 60,1 Milliarden US-Dollar

- CAGR: 22,6 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Kampfmanagementsysteme mit einem Anteil von 6,64 % im Jahr 2025, angetrieben durch groß angelegte Marinemodernisierungsprogramme, hohe Verteidigungsbudgets und umfangreiche Beschaffung fortschrittlicher Kampfmanagementsysteme.

- Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Spannungen auf See, neue Schiffbauprogramme und technologische Fortschritte bei den Fähigkeiten zur Seekriegsführung.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Starke Investitionen der US-Marine in CMS- und Schiffsmodernisierungsprogramme der nächsten Generation, einschließlich KI-gesteuerter Systeme und fortschrittlicher Missionscomputerplattformen.

- Europa: Zunehmende Modernisierung der Marineflotten (z. B. Norwegens Korvetten der Skjold-Klasse, britische Missionssysteme vom Typ 31) und Kooperationsprojekte zwischen NATO-Verbündeten.

- Indien und Asien-Pazifik: Schnelle Beschaffung neuer Kriegsschiffe, U-Boote und Patrouillenschiffe; Die indigene CMS-Entwicklung (z. B. MÜREN CMS in der Türkei, BEL-Systeme in Indien) unterstützt regionale Verteidigungsinitiativen.

- Naher Osten: Steigende Marinebeschaffungsprogramme von Saudi-Arabien, den Vereinigten Arabischen Emiraten und Israel mit Schwerpunkt auf integriertem Kampfmanagement und Raketenabwehrfähigkeiten.

Markttrends für Kampfmanagementsysteme (CMS).

Wichtige Entwicklungen in der künstlichen Intelligenz und cloudbasierten integrierten CMS katalysieren das Marktwachstum

Der Aufstieg der Virtualisierung, auf künstlicher Intelligenz (KI) basierender Kampfsysteme, die Modernisierung der Marineflotte, das integrierte Management von Marinekampfmissionssystemen und die Automatisierung von Marinekampf-Subsystemen sind Schlüsselfaktoren, die die Nachfrage nach intelligenten Kampfsystemen der nächsten Generation antreiben. Die Virtualisierung von Kampfsystemen umfasst die Konsolidierung von Missionscomputern und Konsolen in physischen Servern, wodurch die Energieeffizienz, Arbeitsproduktivität und Flexibilität verbessert werden.

Beispielsweise sicherte sich ManTech im Juni 2023 einen Recompete-Vertrag im Wert von 133 Millionen US-Dollar für die Bereitstellung intelligenter Systemtechnik, Automatisierungsanalysen uswkünstliche Intelligenzan die Naval Air Warfare Center Aircraft Division der US-Marine. Darüber hinaus gab Torch.AI, ein Unternehmen für künstliche Intelligenz im Bereich Dateninfrastruktur, im Februar 2022 bekannt, dass es von der US-Marine einen Fünfjahresvertrag zur Lieferung von KI- und Dateninfrastruktur-Softwarefunktionen der nächsten Generation für das Digital Warfare Office (DWO) der Marine erhalten hat.

- In Nordamerika verzeichnete der Markt für Kampfmanagementsysteme (CMS) ein Wachstum von 0,323 Milliarden US-Dollar im Jahr 2021 auf 0,346 Milliarden US-Dollar im Jahr 2022.

Darüber hinaus bestätigte BigBear.ai, ein führender Anbieter von KI-gestützten Analyse- und Cyber-Engineering-Lösungen, im März 2023 seine Teilnahme und Zusammenarbeit mit der US-Marine während der International Maritime Exercise 23 (IMX 23).

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Kampfmanagementsysteme

Zunehmende Einführung von Fähigkeiten zur Bekämpfung von Bodenkriegen in verschiedenen Marineflotten weltweit, um das Marktwachstum anzukurbeln

Die Anti-Oberflächen-Kriegsführung (ASuW) ist ein Zweig der Seekriegsführung, der sich hauptsächlich auf die Unterdrückung von Boden-Luft-Raketen und die Bekämpfung feindlicher Überwasserschiffe konzentriert. Vor der Ära der U-Boote und der Marinefliegerei konzentrierte sich die gesamte Seekriegsführung vor dem Zweiten Weltkrieg auf ASuW. Der Begriff „Anti-Oberflächen-Kriegsführungsfähigkeit“ entstand nach dem Zweiten Weltkrieg, wobei die Dynamik des Kalten Krieges die Entwicklung von ASuW als eigenständiger Disziplin stark beeinflusste.

Die weitverbreitete Einführung von Anti-Boden-Kriegsführung durch globale Marinen zielt darauf ab, die Standortgenauigkeit in Echtzeit für die Zielerfassung und Bedrohungswahrnehmung zu verbessern. Diese Fähigkeit ist für verschiedene Anwendungen von entscheidender Bedeutung, darunter Gebietsverweigerung, Such- und Rettungsaktionen (SAR), Maßnahmen zur Pirateriebekämpfung, Truppenschutz, Militäreinsätze und mehr.

Beispielsweise unterzeichneten das niederländische Verteidigungsministerium, Damen und Thales im Juni 2023 einen Vertrag über die Konstruktion, den Bau und die Lieferung von vier U-Boot-Abwehrfregatten (ASuW), von denen zwei den Niederlanden und zwei Belgien zugeteilt wurden. Diese ASW-Fregatten sollen die aktuellen Mehrzweckfregatten der Karel Doorman-Klasse ersetzen.

Darüber hinaus sicherte sich Raytheon Technologies im April 2023 einen Auftrag der US-Marine für die erste Phase des Hypersonic Air-Launched Offensive Anti-Surface Warfare Weapon Program (HALO). HALO dient als trägergestützte offensive Angriffswaffe gegen Schiffe und steht im Einklang mit der Strategie der US-Marine für Feuerfähigkeiten über große Entfernungen.

Steigende Nachfrage nach verbessertem Situationsbewusstsein im maritimen Betrieb zur Unterstützung des Marktwachstums

Situationsbewusstsein umfasst den Prozess der Identifizierung und Analyse kritischer Gefechtsfeldinformationen während Kampfeinsätzen. C5ISR-Lösungen (Command & Control, Computers, Communications, Cyber, Intelligence, Surveillance, and Reconnaissance) bieten fortschrittliche maritime Fähigkeiten und gewährleisten den Echtzeitzugriff auf Datenbanken. Hochentwickelte Netzwerkrouter, Sensorverarbeitung mit hoher Bandbreite und Videoverwaltungssysteme sind für die Entscheidungsfindung bei Gefechtseinsätzen von entscheidender Bedeutung. Sie ermöglichen die Handhabung, Anzeige, Speicherung und Bereitstellung kritischer Missions-, Flug- und Sensordaten und verbessern so den gesamten Entscheidungsprozess bei Militäreinsätzen.C5ISRSysteme generieren Echtzeitdaten, die die Effizienz der Soldaten im Einsatz optimieren.

Beispielsweise sicherte sich BAE Systems im Juli 2023 einen Auftrag über 15 Millionen US-Dollar von der US-Marine zur Lieferung ihres fortschrittlichen digitalen Abfragegeräts für Seeschiffe. Das Abfragegerät AN/UPX-50(C) verbessert das Situationsbewusstsein, reduziert Vorfälle durch Eigenbeschuss und unterstützt den Erfolg von Missionen in feindlichen Umgebungen. Darüber hinaus erhielt Charles River Analytics im April 2023 einen Auftrag über 1,8 Millionen US-Dollar zur Entwicklung des Systems Automatic Text Extraction for Awareness in the Maritime (A-TEAM). Dieses System zielt darauf ab, Schiffe und andere Wasserfahrzeuge auf See zu klassifizieren und zu identifizieren, indem Text auf maritimen Bildern anhand vorhandener beschrifteter Datensätze und nicht kommentierter Bilder erkannt wird.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit Design, Entwicklung und Wartung von CMS und seinen Komponenten behindern das Marktwachstum

Ein Kampfmanagementsystem erfordert mehrere Komponenten, um den Endbenutzern geschäftskritische Systeme bereitzustellen. Daher besteht Bedarf an mehr Marine-CMS, um die Interoperabilität und das Flottenmanagement zu verbessern. Es wird jedoch erwartet, dass die hohen Kosten, die mit dem CMS-Design oder der Anpassung verbunden sind, das Marktwachstum auf allen Schiffsplattformen behindern werden. CMS spielt eine entscheidende Rolle bei der Rationalisierung moderner Kriegsprozesse, die die Integration von Command and Control (C&C), ISR (Intelligence, Surveillance, and Reconnaissance) und anderen Systemen erfordern. Die Entwicklung und Wartung dieser Systeme ist mit erheblichen Kosten verbunden.

Das komplexe regulatorische Umfeld, die hohen Implementierungskosten und der Bedarf an Fachwissen und Fachkenntnissen in Marine-Theatermanagementsystemen schränken das Marktwachstum ebenfalls ein. Beispielsweise wählte die US-Marine im Juni 2021 GDMS zur Unterstützung des LCS CMS der Independence-Class aus. Im Rahmen eines vom Verteidigungsministerium (DOD) angekündigten Vertrags über 17,4 Millionen US-Dollar wird General Dynamics Mission Systems das mechanische und elektrische Rumpfsystem der LCS-Flotte der Independence-Variante entwickeln und aufrüsten. Dazu gehören Software-Upgrades und die Wartung des technischen Steuerungssystems.

Beispielsweise schloss Orizzonte Sistemi Navali (OSN), ein Joint-Venture-Unternehmen im Besitz des italienischen Schiffbauers Fincantieri und Leonardo, im Juli 2023 eine Vereinbarung mit der Direktion für Marinerüstung des Generalsekretariats für Verteidigung/Nationale Rüstungsdirektion über die Wartung der Cavour der italienischen MarineFlugzeugträgerund Zerstörer der Horizon-Klasse. Das europäische Verteidigungs- und Sicherheitsunternehmen Leonardo gab an, dass die Vereinbarung einen maximalen Gesamtwert von 209 Millionen US-Dollar habe.

Marktsegmentierungsanalyse für Combat Management System (CMS).

Nach Komponententypanalyse

Hohe Nachfrage nach Marineschiffen und hohe Akzeptanzrate von Marine-Theatermanagementsystemen treiben das Wachstum des Hardware-Segments voran

Nach Komponenten ist der Markt in Software und Hardware unterteilt. Das Hardware-Segment dominierte im Jahr 2022 den globalen Marktanteil aufgrund der steigenden Nachfrage nach verschiedenen Marineschiffen und Marine-Theatermanagementsystemen weltweit. Im August 2023 vergab die US-Marine einen Auftrag über 14,5 Milliarden US-Dollar für den Bau von zehn Zerstörern an Huntington Ingalls Industries (HII). In ähnlicher Weise erhielt BAE Systems im Oktober 2022 von Australien einen Auftrag über 155 Millionen US-Dollar zur Verbesserung der Fähigkeiten von drei Zerstörern der Royal Australian Navy.

Durch Subsystemanalyse

Steigende Nachfrage nach Modernisierungsprogrammen und zunehmende grenzüberschreitende Konflikte sowie Kosteneffizienz treiben das Wachstum des Segments Waffenmanagementsysteme voran

Nach Subsystemen wird der Markt in Selbstverteidigungsmanagementsysteme, Situationsbewusstseinssysteme, Streckenmanagementsysteme, Waffenmanagementsysteme, Anzeigesysteme, Identifikationssysteme und unbemannte Fahrzeugsteuerungssysteme unterteilt.

Das Segment der Waffenmanagementsysteme dominierte den Weltmarkt im Jahr 2022 und wird voraussichtlich das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR aufweisen. Zu den Faktoren, die dieses Wachstum vorantreiben, gehören zunehmende grenzüberschreitende Konflikte, eine wachsende Betonung der Vorherrschaft auf See und die geringeren Kosten seegestützter plattformbasierter Verteidigungssysteme im Vergleich zu landgestützten Systemen. Beispielsweise kündigte die japanische Regierung im August 2023 ein Verteidigungsbudget in Höhe von 53 Milliarden US-Dollar an, das umfangreiche Beschaffungen für Marineschiffe vorsah, um Bedrohungen aus China entgegenzuwirken. Der Plan sieht auch die Ausrüstung von Zerstörern mit einem Aegis-Raketenabwehrsystem vor.

Das Segment Situationsbewusstsein war im Jahr 2022 das zweitgrößte Segment nach Marktanteil, angetrieben durch die hohe Nachfrage und Akzeptanzraten von Situationsbewusstseins-Subsystemen für Aufklärung, Überwachung, Zielerfassung und Sicherheitsanwendungen bei Marine- und Küstenoperationen. Beispielsweise beschaffte die indonesische Marine im Oktober 2023 ein im Inland gebautes Patrouillenschiff für die Sicherheit des Seeverkehrs, das mit einem Voyager-Magnetkompass ausgestattet war: Furuno 1835Radarund ein Echolot FCV-688.

Durch Plattformanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die wachsende Nachfrage nach FAC und Patrouillenbooten für die Seeüberwachung wird zu Marktwachstum führen

Der Weltmarkt ist je nach Plattform in Hauptüberwasserkampffahrzeuge, U-Boote, Amphibienschiffe, Schnellangriffsboote (FAC), Patrouillenboote und -boote und andere unterteilt.

Die Segmente Fast Attack Craft (FAC) und Patrouillenboote und -boote hielten im Jahr 2022 den größten Marktanteil. Ihr Wachstum ist auf die steigende Nachfrage nach fortschrittlichen Combat Management Systems (CMS) zurückzuführen, um integrierte und effiziente Befehls- und Kontrollfunktionen auf diesen Plattformen sicherzustellen. Diese Schiffe erfüllen vielfältige Missionsanforderungen, von der U-Boot-Abwehr bis zur Luftverteidigung. So sicherte sich Lockheed Martin beispielsweise im September 2023 einen Vertrag über 23 Millionen US-Dollar mit der US-Marine zur Entwicklung eines integrierten Kampfsystems, das die Überwasserflotten der Marine und der US-Küstenwache verbinden soll.

Das U-Boot-Segment dürfte am schnellsten wachsen und im Prognosezeitraum die höchste CAGR aufweisen. Dieses Wachstum wird durch die hohe Nachfrage nach U-Booten vorangetrieben, beeinflusst durch sich verändernde Beschaffungsprioritäten bei Seestreitkräften weltweit und verstärkte Modernisierungsprogramme, die darauf abzielen, die bestehende U-Boot-Flotte mit Kampfmanagementsystemen der nächsten Generation auszustatten. Beispielsweise kündigte das türkische Ministerium für Industrie und Technologie im November 2021 die Installation des MÜREN CMS an Bord mehrerer U-Boote der Preveze-Klasse des Typs 209/1400 der türkischen Marine an. Diese U-Boote werden im Rahmen der von Tubitak Bilgem, Araştırma Merkezi Komutanlığı oder Gölcük Naval Shipyard durchgeführten Mid-Life-Modernisierung und -Aufrüstung Seeabnahmetests unterzogen, die voraussichtlich zwischen 2022 und 2023 abgeschlossen sein werden.

- Das U-Boot-Segment soll im Jahr 2022 einen Anteil von 10,7 % halten.

REGIONALE EINBLICKE

Der Weltmarkt ist in Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und der Rest der Welt.

North America Combat Management System (CMS) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hat sich als dominierende Region herausgestellt, die im Jahr 2022 den größten Marktanteil für Kampfmanagementsysteme hält, und es wird erwartet, dass sie ihre Dominanz im gesamten Prognosezeitraum beibehalten wird. Das US-Verteidigungsministerium hat erhebliche Investitionen in Schiffbauprogramme der nächsten Generation und die Modernisierung seiner bestehenden Marineschiffflotte getätigt. Als Reaktion auf die wachsende Nachfrage nach fortschrittlichen CMS-Systemen der nächsten Generation an Bord neu gebauter und modernisierter Schiffe haben führende globale Marktteilnehmer ihre Investitionen in Forschung, Entwicklung, Tests und Evaluierung (RDT&E) sowie in die Produktion von CMS-Komponenten und Software erhöht. Beispielsweise hat Raytheon Co. im April 2022 über Raytheon Missiles & Defense einen Vertrag mit dem US-Verteidigungsministerium über die Bereitstellung von Aktivierungs-, Wartungs- und Modernisierungsunterstützung für das DDG 1000 Class Combat System für die Total Ship Computing Environment Infrastructure (TSCEi) und Mission Systems-Hardware/-Ausrüstung im Wert von 482,72 Millionen US-Dollar abgeschlossen.

Europa

Schätzungen zufolge wird Europa im Jahr 2022 den zweitgrößten Marktanteil halten, was auf die hohe Nachfrage nach CMS in neu gebauten Marineschiffen und Modernisierungsprogramme der Seestreitkräfte auf dem gesamten Kontinent zurückzuführen ist.

Beispielsweise kündigte Kongsberg im Juni 2022 die Modernisierung der Kampfsysteme der norwegischen Korvetten der Skjold-Klasse an. Das Upgrade umfasst in erster Linie die Installation eines neuen CMS, koordiniert mit den Fregatten der Nansen-Klasse. Darüber hinaus wird das Unternehmen taktische Datenverbindungen und andere Funktionen innerhalb des Kampfsystems aktualisieren.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende Markt sein und im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Die dynamische maritime Situation und die anhaltenden Konflikte in der Region treiben das regionale Marktwachstum voran. Dieses Wachstum wird durch die Beschaffung neu gebauter Marineschiffe und die Modernisierung bestehender CMS-Systeme an Bord von Marineschiffen weiter vorangetrieben. Beispielsweise unterzeichnete NAVTOR im September 2022 eine bedeutende Vereinbarung mit Shoei Kisen Kaisha Ltd. zur Bereitstellung der NavFleet-Anwendung in ihrer gesamten verwalteten Schiffsflotte

Naher Osten

Für den Nahen Osten wird ein moderates Wachstum erwartet, wobei für den Prognosezeitraum eine moderate CAGR prognostiziert wird. Dieses Wachstum ist unter anderem auf Schiffbauprogramme und die Beschaffung von CMS-Systemen für bestehende Flotten in Israel, den Vereinigten Arabischen Emiraten und Saudi-Arabien zurückzuführen. Beispielsweise unterzeichnete MBDA im Februar 2023 einen Vertrag mit der US-Marine über den Beginn der Produktion von CAMM-Raketen für die Multi-Mission Surface Combatants (MMSC)-Schiffe der Royal Saudi Navy. Der Auftragswert beträgt 118,6 Millionen US-Dollar. Die Common Anti-Air Modular Missile (CAMM) bietet weltweit führende Fähigkeiten zur Luftverteidigung im Nah- und Nahbereich. Dieses Waffensystem kann eine ganze Reihe aktueller und zukünftiger Bedrohungen abfangen und neutralisieren, darunter Kampfflugzeuge und die neue Generation von Überschall-Schiffsabwehrraketen.

Liste der wichtigsten Unternehmen im Markt für Kampfmanagementsysteme

Wichtige Akteure übernehmen kontinuierliche Produktinnovationen und strategische Beschaffung, Akquisitionen und Partnerschaften, um das Marktwachstum aufrechtzuerhalten

Wichtige Akteure auf dem globalen Markt für Kampfmanagementsysteme investieren aktiv in Produktinnovation und -entwicklung, um ihre Spitzenposition in ihren jeweiligen Märkten zu behaupten. Im Februar 2022 gab beispielsweise das Dateninfrastrukturunternehmen Torch.AI für künstliche Intelligenz bekannt, dass es einen Fünfjahresvertrag von der US-Marine erhalten habe. Ihr Ziel ist die Entwicklung von KI- und Dateninfrastruktur-Softwarefunktionen der nächsten Generation für das Digital Warfare Office (DWO) der Marine. Darüber hinaus verfolgen diese Unternehmen strategische Partnerschaften und Kooperationen mit anderen Interessengruppen, um ihr Produktportfolio zu erweitern und die Wettbewerbsfähigkeit auf dem Markt zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Leonardo S.p.A(Italien)

- SAAB AB(Schweden)

- Northrop Grumman Corporation (USA)

- Lockheed Martin Corporation(UNS.)

- BAE Systems plc (Großbritannien)

- Raytheon Technologies Corporation (USA)

- Kongsberg Gruppen ASA (Norwegen)

- ASELSAN A.S. (Truthahn)

- ATLAS ELEKTRONIK GmbH (Deutschland)

- Thales-Gruppe(Frankreich)

- Terma AS (Dänemark)

- Elbit Systems Ltd. (Israel)

- Israel Aerospace Industries Ltd. (Israel)

- L&T Ltd. (Indien)

- Hanwha Systems Co. Ltd. (Südkorea)

- (BEL) (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Dezember 2023,Die neuseeländische Royal Navy hat die Fregatte HMNZS Te Mana mit CMS 330 eingeführt. Die neue CMS 330 bietet überlegenen Schutz vor modernen Kriegsbedrohungen. Lockheed Martin hat die langfristige Partnerschaft mit der Royal Navy unter Beweis gestellt, indem es das CMS an Bord einer Fregatte geliefert hat.

- Im Dezember 2023,Im Rahmen der AUKUS-Initiative kündigten Australien und Großbritannien an, das Kampfmanagementsystem AN/BYG-1 auf dem Schnellangriff-U-Boot SSN-A zu integrieren. Diese neue Version von SSN-A wird über vertikale Startfunktionen verfügen.

- Im Oktober 2023,Japan kündigte ein Forschungsprojekt für ein fortschrittliches Kampfmanagementsystem an. Die Forschung wird ab dem Geschäftsjahr 2024 beginnen, um ein CMS mit skalierbaren Funktionen und KI-Funktionen zu entwickeln. Japan hat sich zum Ziel gesetzt, ab dem Geschäftsjahr 2028 mit dem Testen dieses neuen CMS zu beginnen.

- Im Oktober 2023,Thales unterzeichnete einen Vertrag mit Polska Grupa Zbrojeniowa (PGZ) über die Lieferung des integrierten Kampfmanagementsystems (CMS) TACTICOS, Sonargeräte, Luftüberwachungs- und Feuerleitradare sowie 360°-Infrarotsensoren für das MIECZNIK-Fregattenprogramm der polnischen Marine.

- Im September 2023, Die US-Marine gewährte Lockheed Martin 23 Millionen US-Dollar für den Beginn der Entwicklung des integrierten Kampfsystems, das die Überwasserflotten der Marine und der US-Küstenwache verbinden soll. Das neue Programmbüro der Marine für das integrierte Kampfsystem hat im Mai 2022 eine Ausschreibung für die Systemtechnik und Softwareintegration eines zukünftigen ICS herausgegeben.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Branchenanalyse. Es deckt alle wichtigen Aspekte ab, wie z. B. F&E-Fähigkeiten und Optimierung der Betriebsdienstleistungen. Darüber hinaus bietet der Bericht Einblicke in den Markttrend, den Marktanteil, die regionale Analyse, die Fünf-Kräfte-Analyse von Porter und die Wettbewerbslandschaft verschiedener Unternehmen mit Marktwettbewerbsprofilen und hebt wichtige Branchenentwicklungen hervor. Neben den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 22,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponententyp

|

|

Nach Subsystem

|

|

|

Nach Plattform

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2026 11,78 Milliarden US-Dollar und soll bis 2034 60,1 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 22,6 % wachsen.

Es wird erwartet, dass das Plattformsegment aufgrund der zunehmenden Entwicklung neuer Beschaffungen und der Modernisierung der bestehenden Marineschiffflotte marktführend sein wird.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 0,64 Milliarden US-Dollar.

Die zunehmende Beschaffung von Marineschiffen und die technologische Einführung von Kampfmanagementsystemen der nächsten Generation, um der wachsenden Nachfrage nach Bodenkontrollstationen gerecht zu werden, fördern das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören Leonardo S.p.A., SAAB AB, Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems plc und Raytheon Technologies Corporation.

Die USA dominierten den Markt im Jahr 2022 und werden voraussichtlich auch im Prognosezeitraum dominant bleiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf