Marktgröße, Anteil und Branchenanalyse für Unternehmenssoftware und -dienste, nach Angebot (Software und Dienste), nach Bereitstellung (lokal und in der Cloud), nach Unternehmenstyp (Großunternehmen und KMU), nach Branche (BFSI, Einzelhandel, Fertigung, IT und Telekommunikation, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Unternehmenssoftware und -dienstleistungen

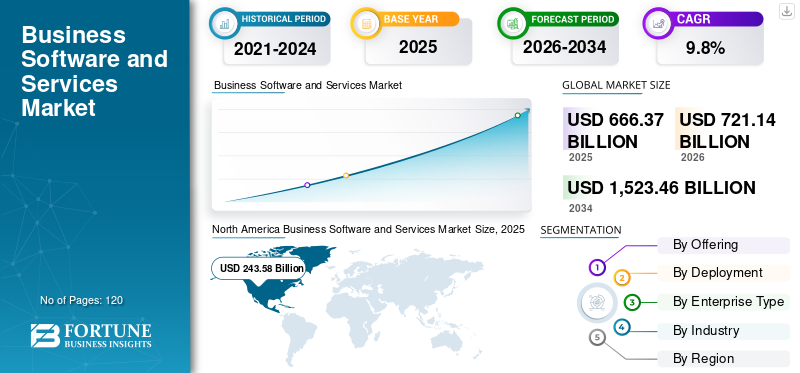

Die globale Marktgröße für Unternehmenssoftware und -dienstleistungen wurde im Jahr 2025 auf 666,37 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 721,14 Milliarden US-Dollar im Jahr 2026 auf 1.523,46 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,8 % aufweist. Nordamerika dominierte den globalen Markt für Unternehmenssoftware und -dienstleistungen mit einem Marktanteil von 36,55 % im Jahr 2025.

Unternehmenssoftware und -dienste beziehen sich auf alle digitalen Anwendungen und professionellen Dienste, die Unternehmen zur Verwaltung, Automatisierung und Optimierung ihrer Kerngeschäftsabläufe nutzen. Der Markt wird durch die Einführung der Cloud, die digitale Transformation und die KI-gestützte Automatisierung angetrieben. Unternehmen modernisieren Altsysteme und digitalisieren Prozesse wie Finanzen, Personalwesen, Lieferketten und Kundenbindung, wodurch eine nachhaltige Nachfrage nach Unternehmenssoftware und damit verbundenen Dienstleistungen entsteht. Darüber hinaus wächst der Markt in allen wichtigen Branchen und Regionen weiterhin stetig.

Der Markt wird von etablierten Hauptakteuren wie Microsoft Corporation, SAP SE, Oracle Corporation, Salesforce, Inc. und Workday, Inc. dominiert. Diese Akteure konzentrieren sich kontinuierlich auf den Aufbau großer Partner-Ökosysteme, darunter Unabhängige Softwareanbieter (ISVs),Systemintegratoren (SIs) und Hyperscaler sowie App-Marktplätze rund um ihre Plattformen, oft über tiefe Allianzen, wie Pega mit AWS, Microsoft-Cloud-Ökosystempartnern, sodass Kunden sich eher für einen integrierten Stack als für Punktlösungen entscheiden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Unternehmenssoftware und -dienstleistungen

- Marktgröße 2025: 666,37 Milliarden US-Dollar

- Marktgröße 2026: 721,14 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.523,46 Milliarden US-Dollar

- CAGR: 9,8 % von 2026–2034

- Nordamerika dominierte den globalen Markt für Unternehmenssoftware und -dienstleistungen mit einem Anteil von 36,55 % im Jahr 2025.

- Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 10,9 % wachsen.

- Es wird erwartet, dass die Cloud-Bereitstellung im Prognosezeitraum mit der höchsten CAGR von 11,0 % wächst.

Nordamerika

Nordamerika führte den Markt mit einer Bewertung von 243,58 Milliarden US-Dollar im Jahr 2025 an.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 192,33 Milliarden US-Dollar erreichen, unterstützt durch die höchste regionale CAGR von 12,4 %.

Europa

Es wird erwartet, dass Europa bis 2026 ein Volumen von 181,73 Milliarden US-Dollar erreichen wird, was einer jährlichen Wachstumsrate von 8,9 % entspricht.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 180,56 Milliarden US-Dollar erreichen, angetrieben durch die starke Akzeptanz von Cloud-Plattformen.

Japan

Es wird erwartet, dass wachsende Initiativen zur digitalen Transformation von Unternehmen die Marktexpansion unterstützen werden.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Die transformative Rolle generativer KI in Unternehmenssoftware und -diensten steigert das Marktwachstum

Generative KI verändert den Markt, indem sie „Copiloten“ und intelligente Agenten direkt in Kernanwendungen wie ERP, CRM, HR und Produktivitätssuiten einbettet und sie von passiven Aufzeichnungssystemen in proaktive Systeme für Erkenntnisse und Maßnahmen verwandelt. Anbieter nutzen GenAI, um Premium-Stock-Keeping-Units (SKUs) auf den Markt zu bringen, wie z. B. KI-Add-ons für Office-Suites, CRM und Contact Center, was den durchschnittlichen Umsatz pro Benutzer (ARPU) steigert und dabei hilft, höhere Ausgaben für Unternehmenssoftware und -dienstleistungen zu rechtfertigen. Auf der Serviceseite beschleunigt GenAI die Codierungs-, Konfigurations-, Dokumentations-, Test- und Migrationsarbeit und ermöglicht es Beratungs- und SI-Unternehmen, Transformationen schneller durchzuführen und sich gleichzeitig als Partner für KI-Strategie und Änderungsmanagement statt als reine Implementierer neu zu positionieren. Es verschärft auch den Wettbewerb und die Konsolidierung, da Akteure, die schnell starke KI-Fähigkeiten, Datenplattformen und Ökosysteme aufbauen, einen strukturellen Vorteil gegenüber Nischen- oder Legacy-Anbietern erlangen, die nicht mithalten können. Zum Beispiel,

- Laut einer Umfrage von Branchenexperten im März 2025 würden die weltweiten Ausgaben für generative KI im Jahr 2025 etwa 644 Milliarden US-Dollar erreichen, was einem Anstieg von 76,4 % gegenüber 2024 entspricht und die schnelle Monetarisierung von KI in Unternehmenssoftware und -diensten unterstreicht.

MARKTDYNAMIK

Markttreiber

Die schnelle Einführung cloudbasierter Lösungen treibt das Marktwachstum voran

Die schnelle Einführung cloudbasierter Lösungen ist ein wichtiger Markttreiber, da Unternehmen von kostspieligen, starren On-Premise-Systemen hin zu skalierbaren, abonnementbasierten Plattformen wechseln. Cloud-Bereitstellungsmodelle wie SaaS ermöglichen eine schnellere Bereitstellung, automatische Updates und geringere Vorabinvestitionen, wodurch Unternehmensanwendungen für Unternehmen jeder Größe leichter zugänglich werden. Dieser Wandel unterstützt auch die Remote-Arbeit, indem er Zugriff auf kritische Systeme wie Enterprise Resource Planning (ERP) ermöglicht. Kundenbeziehungsmanagement (CRM),Human Resources (HR) und Tools für die Zusammenarbeit. Darüber hinaus lassen sich Cloud-Plattformen einfacher in KI-, Analyse- und Drittanbieteranwendungen integrieren, sodass Unternehmen ihre Abläufe modernisieren und schneller Innovationen einführen können. Infolgedessen beschleunigt die Cloud-Einführung weiterhin die digitale Transformation und die langfristige IT-Modernisierung in allen Branchen.

- Im Oktober 2025 sammelte DualEntry, ein Startup, das KI-native ERP für Finanzabläufe anbietet, 90 Millionen US-Dollar (Serie A) und positionierte sich als Herausforderer für alte ERP-Anbieter, indem es eine „Migration am nächsten Tag“ von älteren Systemen auf Cloud-native Plattformen ermöglichte.

Marktbeschränkungen

Datensicherheit und Datenschutzbedenken können das Marktwachstum behindern

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes bleiben ein großes Hemmnis für den Markt, da Unternehmen zunehmend zurückhaltend gegenüber der Speicherung sensibler Finanz-, Kunden- und Betriebsdaten auf Cloud-basierten Plattformen oder Plattformen von Drittanbietern sind. Aufsehen erregende Cyberangriffe, Datenschutzverletzungen und strengere Vorschriften wie DSGVO, HIPAA und branchenspezifische Compliance-Gesetze machen Unternehmen bei der Einführung neuer digitaler Systeme vorsichtig. Diese Bedenken sind in Sektoren wie BFSI, Gesundheitswesen und Regierung, in denen die Datensensibilität extrem hoch ist, noch ausgeprägter. Infolgedessen verzögern Unternehmen möglicherweise Migrationen, schränken die Cloud-Einführung ein oder entscheiden sich für Teilimplementierungen, was das Gesamtwachstum des Marktes für Unternehmenssoftware und -dienste verlangsamt.

Marktchancen

Zunehmender Einsatz von KI, Automatisierung und Analyse im Geschäftsbetrieb schafft Chancen für Marktwachstum

Der zunehmende Einsatz von KI, Automatisierung und Analyse schafft eine große Chance auf dem Markt, da Unternehmen versuchen, von manuellen, reaktiven Prozessen zu intelligenten, datengesteuerten Abläufen überzugehen. KI und Automatisierung ermöglichen eine schnellere Entscheidungsfindung, verbesserte Prognosen und geringere Betriebskosten in Funktionen wie Finanzen, Personalwesen, Lieferkette und Vertrieb. Auch der Einsatz von KI in der Software spielt eine wichtige Rolle bei der Verbesserung des Kundenerlebnisses. Erweiterte Analysen ermöglichen es Unternehmen, isolierte Daten zu vereinheitlichen und umsetzbare Erkenntnisse zu gewinnen, wodurch Leistung und Wettbewerbsfähigkeit gesteigert werden. Auch Dienstleister nutzen diesen Trend, indem sie KI-gestützte Transformation, Prozessautomatisierung und Analyseberatung anbieten. Während Unternehmen die Einführung von GenAI, prädiktiver Automatisierung und Echtzeitanalysen vorantreiben, steigt die Nachfrage nach modernen Softwareplattformen und Expertendiensten weiter an.

- Im Juni 2025, laut Branchenexperten, Agent generative KISysteme könnten zwischen 60 und 70 % der Mitarbeiterzeit in Sektoren wie Banken und Versicherungen automatisieren, was einen tiefgreifenden Einfluss auf die Workflow-Automatisierung und die Nachfrage nach Unternehmenssoftware signalisieren würde.

Markttrends für Unternehmenssoftware und -dienstleistungen

Die zunehmende digitale Transformation und Cloud-Migration beschleunigen das Marktwachstum

Die zunehmende Einführung von Unternehmenssoftware im Einzelhandel treibt das Marktwachstum erheblich voran, da Einzelhändler ihre Abläufe modernisieren, um den sich ändernden Erwartungen der Verbraucher und dem starken Wettbewerbsdruck gerecht zu werden. Einzelhändler setzen zunehmend cloudbasierte POS-, CRM-, Bestandsverwaltungs- und Omnichannel-Commerce-Plattformen ein, um Online- und Offline-Erlebnisse zu vereinheitlichen. Fortschrittliche Analysen und KI-gesteuerte Tools helfen dabei, die Preisgestaltung zu optimieren, das Marketing zu personalisieren, die Nachfrage zu prognostizieren und die Reaktionsfähigkeit der Lieferkette zu verbessern. Darüber hinaus ermöglichen die Automatisierung von Arbeitsabläufen und integrierte ERP-Systeme Einzelhändlern, die Beschaffung, den Filialbetrieb und die Logistik auf der letzten Meile zu optimieren. Da der digitale Handel zunimmt und die Customer Journey immer komplexer wird, steigt der Bedarf an skalierbaren, datengesteuerten Softwarelösungen für den Einzelhandel weiter und treibt die allgemeine Marktdynamik voran.

- Im Juli 2025 kündigte Walmart die Einführung von „Super Agents“ an, fortschrittlichen KI-Tools zur Betreuung von Kunden, Mitarbeitern und Lieferanten, und verdeutlichte, dass Investitionen in Einzelhandelssoftware und Automatisierung mittlerweile von zentraler Bedeutung für Betriebs- und Kundenerlebnisstrategien sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktsegmentierungsanalyse für Unternehmenssoftware und -dienstleistungen

Durch Anbieten

Steigende Investitionen von Unternehmen in Cloud-basierte Software fördern das Segmentwachstum

Basierend auf dem Angebot ist der Markt in Software (Finanzen, Vertrieb und Marketing, Personalwesen, Lieferkette, andere (Zusammenarbeit und Produktivität usw.)) und Dienstleistungen unterteilt.

Software eroberte im Jahr 2025 den größten Marktanteil, der für 2025 auf 385,18 Milliarden US-Dollar geschätzt wird. Unternehmen priorisieren Investitionen in cloudbasierte ERP-, CRM-, HCM-, Analyse- und Kollaborationsplattformen, um diese zu beschleunigen digitale Transformationund KI-Einführung. Darüber hinaus führen Anbieter neue KI-gestützte und abonnementbasierte Softwareangebote ein, die im Vergleich zu dienstintensiveren Segmenten zu höheren wiederkehrenden Umsätzen und schnelleren Upgrades führen.

Es wird erwartet, dass die Dienstleistungen im Prognosezeitraum mit der höchsten CAGR von 10,9 % wachsen. Unternehmen sind zunehmend auf Beratung, Integration, Managed Services und KI-gesteuerte Transformationsunterstützung angewiesen, um ihre schnell wachsenden Cloud- und Unternehmenssoftware-Ökosysteme bereitzustellen, zu optimieren und zu skalieren.

Durch Bereitstellung

Wachsender Bedarf an kosteneffizienten und skalierbaren Lösungen fördert die Einführung cloudbasierter Software

Basierend auf der Bereitstellung wird der Markt in Cloud und On-Premise unterteilt.

Cloud eroberte im Jahr 2025 den größten Marktanteil, der auf 452,52 Milliarden geschätzt wird. Unternehmen wechseln schnell von älteren On-Premise-Systemen zu skalierbaren, kosteneffizienten SaaS- und Cloud-nativen Plattformen, die eine schnellere Bereitstellung und einen geringeren Wartungsaufwand bieten. Der zunehmende Einsatz von KI-, Analyse- und Remote-Work-Technologien, von denen die meisten für Cloud-Umgebungen optimiert sind, verstärkt die Präferenz von Unternehmen für cloudbasierte Bereitstellungen weiter.

Es wird erwartet, dass die Cloud-Bereitstellung im Prognosezeitraum mit der höchsten CAGR von 11,0 % wächst. Da die Cloud-Bereitstellung eine schnelle Integration mit Anwendungen von Drittanbietern, Low-Code-Tools und API-Ökosystemen unterstützt, wird es für Unternehmen einfacher, schnell Innovationen einzuführen.

Nach Unternehmenstyp

Umfangreiche Anforderungen an die digitale Transformation führen dazu, dass große Unternehmen dominieren

Basierend auf der Unternehmensart wird der Markt in Großunternehmen und KMU unterteilt.

Große Unternehmen eroberten im Jahr 2025 mit einem geschätzten Umsatz von 401,07 Milliarden US-Dollar den größten Marktanteil. Sie verfügen über beträchtliche Budgets, komplexe betriebliche Anforderungen und langfristige digitale Transformationsprogramme, die fortschrittliche ERP-, CRM-, Analyse- und KI-gesteuerte Plattformen erfordern. Sie investieren außerdem stark in Anpassung, Integration und Multi-Cloud-Bereitstellungen, was im Vergleich zu mittelständischen und kleinen Unternehmen zu deutlich höheren Ausgaben für Software und Dienstleistungen führt.

Es wird erwartet, dass KMU im Prognosezeitraum mit der höchsten CAGR von 11,8 % wachsen werden. Der zunehmende Zugang zu erschwinglicher Cloud-basierter Software, Automatisierungstools und KI-gesteuerten Anwendungen ermöglicht es kleineren Unternehmen, Abläufe schnell zu digitalisieren und effizienter als je zuvor zu skalieren.

Nach Branche

Hohe Compliance-Anforderungen führen zu einer stärkeren Software-Einführung in BFSI

Basierend auf der Branche wird der Markt in BFSI, Einzelhandel, Fertigung, IT und Telekommunikation, Gesundheitswesen und andere (Regierung, Transportwesen usw.).

BFSI hatte im Jahr 2025 mit 158,21 Milliarden US-Dollar den größten Marktanteil, da BFSI weiterhin Investitionen in Kernbankplattformen, digitale Zahlungen, Risikomanagement, Compliance und Software für die Kundenerfahrung priorisiert. Die hohen regulatorischen Anforderungen des Sektors und der schnelle Wandel hin zu KI-gesteuerter Automatisierung, Betrugserkennung und Omnichannel-Diensten erhöhen die Ausgaben für fortschrittliche Unternehmenssoftware und damit verbundene Dienste weiter.

Das Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 12,6 % wachsen. Krankenhäuser, Kliniken und Gesundheitsnetzwerke beschleunigen die Einführung digitaler Gesundheitsakten, Telemedizin, KI-gesteuerter Diagnostik und integrierter Patientenmanagementsysteme, um Effizienz, Compliance und Pflegeergebnisse zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN GESCHÄFTSSOFTWARE- UND DIENSTLEISTUNGSMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Nordamerika hatte im Jahr 2024 mit einem Wert von 228,82 Milliarden US-Dollar den größten Marktanteil für Unternehmenssoftware und -dienstleistungen und behielt auch im Jahr 2025 mit 243,58 Milliarden US-Dollar den Spitzenanteil. Die Region verfügt über ein hoch ausgereiftes digitales Ökosystem, in dem Unternehmen stark in Cloud-Plattformen, KI-gestützte Anwendungen usw. investieren erweiterte Analytikin allen wichtigen Branchen. Darüber hinaus stärken die starke Präsenz führender Softwareanbieter, die weit verbreitete Einführung von SaaS-Modellen und die kontinuierliche Technologieinnovation die Dominanz Nordamerikas auf dem Markt weiter. Zum Beispiel,

- Im April 2025 kündigte Google LLC an, die Preise für Unternehmenssoftware für US-Bundesbehörden um 71 % zu senken, ein Schritt, der darauf abzielt, die Durchdringung des Marktes für Regierungssoftware zu erhöhen und etablierte Akteure herauszufordern.

North America Business Software and Services Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2026 wird der US-Markt schätzungsweise 180,56 Milliarden US-Dollar erreichen, angetrieben durch die schnelle Einführung von Cloud-Plattformen, KI-gesteuerten Anwendungen und fortschrittlichen Analysen in Branchen wie BFSI, Gesundheitswesen, Einzelhandel und Fertigung. Darüber hinaus beschleunigen die Präsenz großer Technologieanbieter, die hohe digitale Reife und starke Investitionen in Modernisierung, Cybersicherheit und Automatisierung die Inlandsnachfrage nach Unternehmenssoftware und IT-Dienstleistungen weiter.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Für Europa wird in den kommenden Jahren im Prognosezeitraum ein moderates Wachstum von 8,9 % CAGR erwartet. Diese vierthöchste Wachstumsrate unter anderen Regionen wird Europa dabei helfen, im Jahr 2026 181,73 Milliarden US-Dollar zu erreichen. Starke Regierungsinitiativen, Richtlinien zur Datensouveränität und steigende Investitionen in Cybersicherheitund grenzüberschreitende digitale Infrastruktur zwingen Unternehmen dazu, fortschrittlichere Unternehmenssoftware und -dienste einzuführen. Aufgrund dieser Faktoren beträgt die erwartete Marktgröße für Großbritannien im Jahr 2026 35,65 Milliarden US-Dollar, während Deutschland im Jahr 2026 33,81 Milliarden US-Dollar erreichen wird, gefolgt von Frankreich mit 28,73 Milliarden US-Dollar im Jahr 2026.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 192,33 Milliarden US-Dollar erreichen und im Prognosezeitraum die höchste CAGR von 12,4 % aufweisen. Ausweitende digitale Investitionen von KMU, staatlich geführte Technologieinitiativen und der zunehmende Einsatz von KI, Automatisierung und Mobile-First-Lösungen führen zu einer breiten Akzeptanz von Unternehmenssoftware und -diensten in der gesamten Region. Schätzungen zufolge werden Indien und China im Jahr 2026 26,28 Milliarden US-Dollar bzw. 40,57 Milliarden US-Dollar erreichen.

Südamerika

Es wird erwartet, dass Südamerika im Jahr 2026 ein deutliches Wachstum von 37,28 Milliarden US-Dollar verzeichnen wird, da zunehmende Start-ups und Technologie-Ökosysteme KMU und digital-native Unternehmen dazu veranlassen, von Anfang an skalierbare SaaS-Lösungen einzuführen.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Jahr 2026 eine Marktgröße von 46,07 Mrd. Darüber hinaus steigen die Investitionen in Rechenzentren,Wachsende IT-Budgets von Unternehmen und der Modernisierungsbedarf sich schnell entwickelnder Volkswirtschaften führen zu einer höheren Nachfrage nach Unternehmenssoftware und IT-Servicelösungen. In der Region soll der GCC im Jahr 2026 14,68 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Etablierte Unternehmen führen KI-gesteuerte Plattformen und branchenspezifische Cloud-Lösungen ein, um sich einen Vorsprung zu verschaffen

Führende Unternehmen auf dem Markt erweitern ihr Portfolio durch die Integration fortschrittlicher KI-Funktionen, vertikalisierter Cloud-Plattformen und intelligenter Automatisierungstools, um den sich ändernden Anforderungen von Unternehmen gerecht zu werden. Diese Anbieter integrieren zunehmend generative KI-Assistenten, prädiktive Analysen und Echtzeitautomatisierung in ERP-, CRM-, HCM- und Collaboration-Suites, um die Entscheidungsfindung zu verbessern und komplexe Arbeitsabläufe zu rationalisieren. Darüber hinaus führen große Anbieter branchenspezifische Cloud-Lösungen für Branchen wie Gesundheitswesen, BFSI, Einzelhandel und Fertigung ein, die eine schnellere Bereitstellung und eine verbesserte Einhaltung gesetzlicher Vorschriften ermöglichen. Viele Unternehmen erweitern außerdem ihre Managed-Services- und Beratungskapazitäten, um groß angelegte digitale Transformationsprojekte zu unterstützen und den Kundennutzen zu maximieren. Um ihre Marktposition zu stärken, gehen wichtige Akteure strategische Partnerschaften mit Hyperscalern ein, übernehmen Nischen-SaaS-Innovatoren und investieren stark in Cybersicherheit und Verbesserungen der Datenverwaltung.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Microsoft Corporation (USA)

- SAP SE (Deutschland)

- Oracle Corporation(UNS.)

- Salesforce, Inc.(UNS.)

- Workday, Inc.(UNS.)

- Intuit Inc.(UNS.)

- IBM Corporation (USA)

- Accenture(Irland)

- Tata Consultancy Services (Indien)

- Infosys Limited (Indien)

- Adobe, Inc. (USA)

- ServiceNow (USA)

- Alphabet, Inc. (Google LLC) (USA)

- Wipro Limited (Indien)

- HCL Tech (Indien)

- Capgemini (Frankreich)

- Cognizant (USA)

- DXC Technology (USA)

- NTT-Daten (Japan)

- Fujitsu (Japan)

….und mehr

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2025: Tata Consultancy Services (TCS) gab eine Partnerschaft mit den regionalen Unternehmen Sybyl und iXAfrica Data Center Limited bekannt, um die Einführung der „Sovereign Cloud“ in Ostafrika zu beschleunigen, und unterstreicht damit, wie cloudbasierte Unternehmenssoftware und -dienste in aufstrebende Regionen expandieren.

- Oktober 2025: Adobe Inc. hat sein „LLM Optimizer“-Tool für Unternehmen auf den Markt gebracht, das Unternehmen dabei helfen soll, in einer digitalen Umgebung, die zunehmend von generativen KI-gestützten Schnittstellen und Ökosystemen zur Inhaltserstellung dominiert wird, wettbewerbsfähig zu bleiben.

- Oktober 2025: Amazon hat über 1,63 Milliarden US-Dollar für seine Niederlassungen in den Niederlanden bereitgestellt, um sowohl seine Cloud-Infrastruktursparte als auch seine Einzelhandelstechnologiekapazitäten zu erweitern, was die Konvergenz von Cloud-Diensten und Einzelhandelsanwendungen bei der Förderung der Einführung von Einzelhandelssoftware der nächsten Generation unterstreicht.

- Oktober 2025: TCS gab die Übernahme des in den USA ansässigen Unternehmens ListEngage für 72,8 Millionen US-Dollar bekannt, um seine Salesforce- und KI-Beratungskapazitäten weltweit zu stärken.

- Juli 2025: Anjani Food & Beverages Lda, ein führendes afrikanisches Getränkeunternehmen, hat SAP S/4HANA Cloud ERP, implementiert vom Partner SAVIC Inc., erfolgreich in Betrieb genommen und markiert damit eine bedeutende Kern-ERP-Migration in die Cloud in einem herausfordernden Betriebskontext.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes für Unternehmenssoftware und -dienstleistungen beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Durch Anbieten

Durch Bereitstellung

Nach Unternehmenstyp

Nach Branche

Nach Region

|

| Im Bericht vorgestellte Unternehmen |

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 1.523,46 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 666,34 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,8 % wächst.

Die BFSI-Branche nimmt die führende Position auf dem Markt ein.

Die schnelle Einführung cloudbasierter Lösungen treibt das Marktwachstum voran.

Microsoft Corporation, SAP SE, Oracle Corporation, Salesforce, Inc., Workday, Inc., Intuit Inc., IBM Corporation, Accenture, Tata Consultancy Services und Infosys Limited sind die Top-Player auf dem Markt.

Nordamerika dominiert mit dem höchsten Marktanteil.

Nach Branchen wird erwartet, dass der Gesundheitssektor im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf