Marktgröße, Anteil und Branchenanalyse für Unterwassersensoren, nach Sensortyp (Drucksensor, Akustiksensor, Näherungssensor, Radarsensor, Bewegungssensor, Sonar und andere), nach Konnektivität (kabelgebunden und drahtlos), nach Anwendung (Überwachung und Überwachung, Zielerkennung, Klimaaufzeichnung, Verschmutzungskontrolle und andere), nach Endbenutzer (Aquakultur, Militär und Verteidigung (U-Boote), Öl- und Gassektor, Meeresforschung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

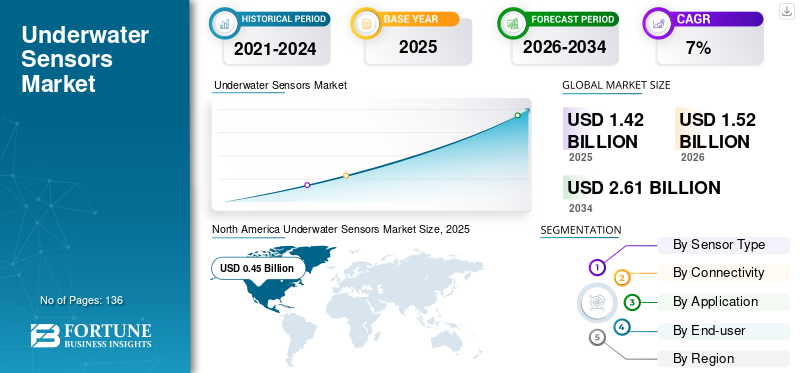

Die globale Marktgröße für Unterwassersensoren wurde im Jahr 2025 auf 1,42 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,52 Milliarden US-Dollar im Jahr 2026 auf 2,61 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,00 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 32,20 % im Jahr 2025.

Sensoren sind kleine Geräte, die in verschiedenen Schiffstypen zur Überwachung der Umgebung und zur Erfassung von Echtzeitdaten eingesetzt werden. Diese Geräte gibt es in verschiedenen Formen und mit zahlreichen Einsatzmöglichkeiten. Ein Unterwassersensor wird zur Messung von Druck, Durchflussraten, Temperatur, Beschleunigung, Neigung und anderen Zwecken eingesetzt.

Darüber hinaus sind Unterwassersensoren robust konzipiert, um rauen Bedingungen standzuhalten, und sind für die Verbesserung der Schiffsleistung und die Beurteilung der Zuverlässigkeit von Schiffen von entscheidender Bedeutung. Darüber hinaus tragen diese Sensoren dazu bei, die Leistungsfähigkeit von Marineschiffen, Schiffen und anderen Booten zu verbessern und Echtzeitdaten der Komponenten in ihren Anwendungen zu analysieren.

Faktoren wie eine Zunahme des technologischen Fortschritts, einschließlich verbesserter Sensorfunktionen und Kommunikationssysteme, Nachfrage nach Unterwasserüberwachung in Militär und Verteidigung, Anwendungen zur Umweltüberwachung, zunehmende Bedenken hinsichtlich maritime Sicherheit, Meeresverschmutzung und Klimawandel sowie die wachsende Nachfrage nach Unterwasser- und Meeressensoren auf den asiatischen Märkten wirken sich positiv auf das Gesamtmarktwachstum aus.

Darüber hinaus treibt der Abfall im gesamten Meeresgürtel auch die weltweite Einführung von Sensoren voran. Die Meeresumwelt und Ökosysteme sind durch Plastikmüll wie Flaschen, Tüten oder Mikroplastik ernsthaft gefährdet. Schätzungen zufolge gelangen jährlich mehr als 8 Millionen Tonnen Plastik in die Ozeane. In Asien führen die Philippinen die Liste der Länder an, die zur Plastikverschmutzung der Meere beitragen. Daher treiben zunehmende Bedenken hinsichtlich der Meeresverschmutzung den Einsatz von Unterwasser- und Meeressensoren zur Verbesserung der Überwachung und des Umweltschutzes voran. Die folgende Tabelle zeigt die Länder mit der höchsten Meeresverschmutzung durch Kunststoffe.

Um die Auswirkungen von COVID-19 auf den Markt hervorzuheben, wurden sowohl positive als auch negative Szenarien beobachtet. Faktoren wie technologische Fortschritte, die Einführung digitaler und datenbasierter Lösungen sowie eine verstärkte Fokussierung auf Umweltüberwachung und Forschungsaktivitäten wirkten sich positiv auf den Markt aus. Störungen in der Lieferkette und ein Mangel an qualifizierten Fachkräften wirkten sich jedoch negativ auf den Gesamtmarkt aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR UNTERWASSERSENSOREN

- Marktgröße 2025: 1,42 Milliarden US-Dollar

- Marktgröße 2026: 1,52 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,61 Milliarden US-Dollar

- CAGR: 7,00 % von 2026–2034

- Nordamerika dominierte den Markt für Unterwassersensoren mit einem Anteil von 32,20 % im Jahr 2025.

- Das Segment der akustischen Sensoren wird im Jahr 2026 voraussichtlich 23,94 % des Marktanteils ausmachen.

- Das Wireless-Segment wird im Jahr 2026 voraussichtlich 59,89 % des Marktanteils halten.

Nordamerika

Nordamerika machte im Jahr 2025 0,46 Milliarden US-Dollar aus und soll im Jahr 2026 0,48 Milliarden US-Dollar erreichen, angetrieben durch Offshore-Projekte und die Modernisierung der Marine.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,31 Milliarden US-Dollar und es wird erwartet, dass er im Jahr 2026 0,34 Milliarden US-Dollar erreichen wird, unterstützt durch Marine- und maritime Investitionen.

Europa

Europa hatte im Jahr 2025 einen Wert von 0,35 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen, angetrieben durch Unterwasserüberwachungstechnologien.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen, unterstützt durch Offshore-Energie- und Marineinvestitionen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,067 Milliarden US-Dollar erreichen, angetrieben durch Unterwassersensortechnologien und maritime Sicherheit.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Die Integration generativer KI mit Unterwassersensoren bietet die Möglichkeit, eine Revolution auf dem Markt herbeizuführen

Unterwassersensoren spielen eine entscheidende Rolle bei der Überwachung der Meeresumgebung und der Erkennung von Änderungen der Wassertemperatur, des Salzgehalts, des Drucks und mehr. Integrierengenerative KI Mit diesen Sensoren könnten die Datenanalysefähigkeiten verbessert werden, möglicherweise Umwelttrends vorhergesagt oder Anomalien in Echtzeit identifiziert werden.

Generative KI könnte mit Sensortechnologien für Aufgaben eingesetzt werden, einschließlich der Generierung synthetischer Daten zur Ergänzung begrenzter realer Daten für Trainingsmodelle oder zur Simulation von Unterwasserumgebungen, um die Sensorleistung unter verschiedenen Bedingungen zu testen. Die Fähigkeit der generativen KI, komplexe und umfangreiche Daten zu erstellen, hilft bei der Simulation realer Anwendungen und stellt sicher, dass Unterwasser- und Meeressensoren ideal für verschiedene Szenarien und Benutzerinteraktionen sind. Daher arbeiten verschiedene Länder zusammen, um generative KI-Funktionen für Unterwassersensoren einzuführen. Zum Beispiel,

Im Dezember 2023Im Rahmen dieser jüngsten Verhandlungsrunde einigten sich das Vereinigte Königreich, die USA und Australien darauf, fortschrittliche KI-Algorithmen auf mehreren Systemen mit P-8A-Seepatrouillenflugzeugen zur Verarbeitung der Sonoboje jedes Landes einzusetzen. Die Verteidigungspolitiker der drei Länder haben außerdem erklärt, dass sie fortschrittliche und autonome künstliche Intelligenz bereitstellen. Das System umfasst KI-Algorithmen und ML zur Verbesserung der Präzisionszielerfassung, des Truppenschutzes, der Überwachung, der Aufklärung und der Aufklärung. Die Notwendigkeit für Verbündete, auf dem neuesten Stand der Technik zu bleiben, wird durch erhöhte Verteidigungsausgaben für für beide Seiten vorteilhafte Fähigkeiten verstärkt, darunter 25,0 Millionen US-Dollar für die AUKUS-Innovationsinitiative.

Die Integration generativer KI mit Meeressensoren bietet die Möglichkeit, diesen Markt zu revolutionieren, indem sie schnellere und genauere Simulationen ermöglicht, die neue Möglichkeiten in verschiedenen Bereichen erschließen können.

Markttrends für Unterwassersensoren

Weltweit steigende Militär- und Verteidigungsausgaben wirken sich positiv auf das Marktwachstum aus

Der erhebliche Anstieg der weltweiten Verteidigungsausgaben ist auf Sicherheitsbedenken, Bedenken hinsichtlich umkämpfter Gebiete und Bedrohungen zurückzuführen. Das Militär setzt AUVs, UUVs und ROVs für Minenabwehrmaßnahmen, schnelle Umweltgutachten, Aufklärung, Überwachung, Aufklärung, Hafenschutz und Hafenräumungsoperationen sowie U-Boot-Abwehr ein. Um den Risiken der U-Boot-Sicherheit entgegenzuwirken, wird daher erwartet, dass diese Fahrzeuge in den kommenden Jahren häufiger eingesetzt werden. Ein wichtiger Trend für diesen Markt ist die erwartete starke Nachfrage nach zuverlässiger, schneller und sicherer Kommunikation im Bereich Heimatschutz und Verteidigung. Um eine zuverlässige und sichere Kommunikation zu gewährleisten, nutzen Organisationen zunehmend sensorbasierte akustische Kommunikationslösungen aus maritimen Verteidigungssystemen.

Im Jahr 2023 erreichten die weltweiten Gesamtausgaben für Streitkräfte 2.443,0 Milliarden US-Dollar, was einem tatsächlichen Anstieg von 6,8 % im Vergleich zu 2022 entspricht, wie das Stockholm International Peace Research Institute berichtet. Daher sind weltweit steigende Verteidigungsausgaben ein wichtiger Trend, der das Marktwachstum beschleunigt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Unterwassersensoren

Steigende Nachfrage nach AUVs und ROVs in verschiedenen Marineanwendungen treibt die Marktexpansion voran

Autonome Unterwasserfahrzeuge (AUVs) und ferngesteuerte Fahrzeuge (ROVs) können mit einer Vielzahl von Unterwassersensoren ausgestattet werden, um sie bei der Durchführung von Aufgaben im Zusammenhang mit ihren Missionen wie Kartierung, Navigation oder Umweltüberwachung zu unterstützen. AUVs und ROVs können die Betriebssicherheit erhöhen, die ökologischen Auswirkungen von Überwachungsaktivitäten verringern und die Anzahl der für den Betrieb auf See erforderlichen Mitarbeiter verringern. Ihr Nutzen und ihre Fähigkeiten innerhalb der Militärgemeinschaft wurden durch technologische Fortschritte bei AUVs und ROVs verbessert.

Verschiedene Regierungsinitiativen werden gestartet, da Unternehmen die Bedeutung von Unterwasser- und Meeressensoren in AUVs und ROVs erkennen. Zum Beispiel,

Im Mai 2023 gaben Innovate UK und das Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten (Defra) bekannt, dass sie 1,5 Millionen US-Dollar für die Entwicklung von Schlüsseltechnologien und -fähigkeiten bereitgestellt haben, die eine effizientere Überwachung des marinen Naturkapitals ermöglichen.

Daher treibt die steigende Nachfrage nach AUVs und ROVs in verschiedenen Meeresanwendungen die Einführung von Unterwassersensoren auf dem Markt voran.

EINHALTENDE FAKTOREN

Schwierigkeiten beim Einsetzen und Abrufen von Sensoren in rauen Unterwasserumgebungen können das Marktwachstum behindern

Der globale Markt wird aufgrund seiner schwierigen und kostspieligen Aufgabe durch die Entwicklung von Sensoren behindert, die korrosiven und rauen Unterwasserumgebungen standhalten können. Die Unterwasserumgebung ist aufgrund mehrerer Faktoren rau und korrosiv, wie zum Beispiel, dass die Temperatur des Meerwassers stark schwanken kann, der hohe Druck des Meerwassers, der hohe Salzgehalt des Meerwassers, der Sensoren korrodieren kann, und Biofouling, das das Wachstum des Marktes für Unterwassersensoren behindern kann.

Darüber hinaus stellt der Einsatz von Unterwassersensoren aufgrund der hohen Implementierungskosten und technischen Herausforderungen eine große Herausforderung dar, insbesondere für kleine Unternehmen. Elemente wie Softwaregenehmigungen, Hardwareinvestitionen und Personalschulungskosten sind Teil der anfänglichen finanziellen Verpflichtung, die für die Einführung von Unterwassersensoren erforderlich ist.

Marktsegmentierungsanalyse für Unterwassersensoren

Durch Sensortypanalyse

Akustische Sensoren sind mit ihrer zunehmenden Verbreitung gegenüber anderen Sensortypen führend

Nach Sensortyp ist der Markt in Drucksensoren, akustische Sensoren, Näherungssensoren unterteilt. Radarsensor, Bewegungssensor, Sonar und andere. Zu den anderen Sensortypen gehören Durchflusssensor, Füllstandsensor und Bildsensor. Im Jahr 2025 hielt das Segment der akustischen Sensoren aufgrund seiner zunehmenden Beliebtheit bei Endverbrauchern den höchsten Marktanteil. In den letzten Jahren wurden akustische Sensoren hauptsächlich für Aufgaben wie die Erkennung von Unterwasserhindernissen oder -objekten, die Meeresnavigation, die Untersuchung ozeanografischer Phänomene und die Überwachung von Meereslebewesen und Ökosystemen eingesetzt. Darüber hinaus konzentrieren sich mehrere Engagements auf dem Markt darauf, der wachsenden Nachfrage nach akustischen Sensoren gerecht zu werden. Dieses Segment gewann23,94 %des Marktanteils im Jahr 2026. Beispielsweise

Mai 2023: Forscher des Indian Institute of Technology Madras und Wissenschaftler des DRDO arbeiteten mit dem Ziel zusammen, einen Sensor mit piezoelektrischer MEMS-Technologie für die Unterwasserkommunikation zu entwickeln. Dieser Sensortyp wird hauptsächlich in Verteidigungsanwendungen eingesetzt, vor allem bei den Seestreitkräften.

Es wird jedoch erwartet, dass Sonargeräte in den kommenden Jahren mit der höchsten CAGR wachsen werden. Die Sonartechnologie wird in mehreren Sektoren eingesetzt, beispielsweise im kommerziellen, Verteidigungs- und anderen Explorationsbereich.

Durch Konnektivitätsanalyse

Die zunehmende Implementierung drahtloser Sensoren durch Endbenutzer führt zu ihrer Dominanz

Hinsichtlich der Konnektivität wird der Markt in kabelgebundene und kabellose Geräte unterteilt. Im Jahr 2025 hielt das Mobilfunksegment den größten Marktanteil und wird voraussichtlich seine Dominanz im Prognosezeitraum beibehalten. Unternehmen nutzen die steigende Nachfrage nach drahtlosen Sensoren durch die Einführung fortschrittlicher Sensorlösungen. Es wird erwartet, dass das Segment erobert wird59,89 %des Marktanteils im Jahr 2026, was eine signifikante CAGR von 8,56 % im Prognosezeitraum (2024-2032) dokumentiert. Zum Beispiel,

März 2024: Neil Brown Ozeansensoren führte einen integrierten Leitfähigkeits-, Temperatur- und Tiefensensor ein, um Unterwasser-Datenerfassungsprojekte zu revolutionieren. Der Sensor wurde speziell für kleinere Geräte entwickelt unbemannte Unterwasserfahrzeuge in zahlreichen Branchen einsetzbar.

Es wird erwartet, dass das Segment der kabelgebundenen Sensoren aufgrund der Nachfrage nach traditionellen marktbezogenen Systemen stetig wächst.

Durch Anwendungsanalyse

Überwachungs- und Überwachungssysteme gewinnen durch ihre fortschrittlichen Unterwassersensorlösungen an Marktführerschaft

Je nach Anwendung ist der Markt in Überwachung und Überwachung, Zielerkennung, Klimaaufzeichnung, Umweltschutz und andere unterteilt. Zu den anderen Anwendungen gehören Kraftstoff- und Antriebssysteme.

Im Jahr 2025 hielt das Segment Überwachung und Überwachung aufgrund der steigenden Nachfrage nach Überwachungs- und Überwachungssystemen mit fortschrittlichen Unterwassersensorlösungen den höchsten Marktanteil. Unterwassersensorik und -detektionstechnologien haben mehrere Anwendungsfälle, wie z. B. die Kartierung von Unterwassergelände, die Untersuchung von Meeresökosystemen, die Überwachung und Identifizierung unterirdischer Infrastruktur sowie die Unterstützung von Verteidigungsoperationen wie die Erkennung von U-Booten und anderen Unterwasserzielen. Die steigende Nachfrage wird aufgrund der verbesserten Leistung und energieeffizienteren Eigenschaften beschleunigt. Darüber hinaus besteht eine zunehmende Nachfrage nach solchen Systemen in extremen Umgebungen wie der Arktis. Der Markt verzeichnet auch eine steigende Nachfrage nach Unterwasserüberwachungssystemen auf den asiatischen Märkten. Das Segment dürfte zulegen31,84 %des Marktanteils im Jahr 2026. Beispielsweise

November 2023: ThayerMahan hat seine strategische Partnerschaft mit Saab Australia mit dem Ziel abgeschlossen, die Möglichkeiten zur Stärkung der souveränen Unterwasserkriegskompetenz Australiens zu nutzen. Das Unternehmen meldete in den letzten Jahren eine starke Nachfrage nach Unterwasserüberwachungssystemen auf den asiatischen Märkten. Diese Partnerschaft verbessert die Integration autonomer und robotischer Systeme mit Überwachungsfähigkeiten, die eine dauerhafte Unterwasserüberwachung ermöglichen, um Australiens Unterwasserressourcen, Grenzen und Meere zu schützen.

Es wird jedoch erwartet, dass die Anwendungsfälle der Klimaaufzeichnung in den kommenden Jahren mit der höchsten CAGR von 10,30 % zunehmen werden, da die Sensoren Endbenutzern dabei helfen, Veränderungen im Klima und in den Ozeanen zu verfolgen. Es wird erwartet, dass die Nachfrage nach verbesserter Sensortechnologie zur Überwachung des Klimawandels erheblich zunehmen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Die Nachfrage nach Unterwassersensortechnologie im gesamten Militär- und Verteidigungssektor trieb das Segmentwachstum voran

Nach Endverbraucher ist der Markt in Aquakultur, Militär und Verteidigung (U-Boote), Öl- und Gassektor, Meeresforschung und andere unterteilt. Zu den weiteren Endnutzern zählen Gesundheits- und Meereseinrichtungen.

Im Jahr 2025 hielt das Segment Militär und Verteidigung (U-Boote) den höchsten Marktanteil, da die Nachfrage nach Unterwassersensorik in der gesamten Branche erheblich gestiegen ist. Sensoren sind ein wichtiger Bestandteil von U-Booten und helfen bei Überwachungs-, Kommunikations-, Verteidigungs- und Navigationseinsätzen. Es wird erwartet, dass dieses Segment den Markt mit einem Anteil von dominieren wird32,91 %im Jahr 2026.

Es wird jedoch erwartet, dass Endnutzer in der gesamten Meeresforschung in den kommenden Jahren eine zunehmende Neigung zum Einsatz von Unterwassersensoren zeigen werden. Es wird erwartet, dass die Endnutzer der Meeresforschung im Prognosezeitraum (2024–2032) mit der höchsten jährlichen Wachstumsrate von über 9,11 % wachsen werden. Mehrere anstehende Forschungsprojekte deuten auf eine wachsende Entwicklung des Segments in den kommenden Jahren hin.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die obige Tabelle zeigt die Gesamtzahl der wissenschaftlichen Manuskripte für verschiedene Anwendungen im Forschungsbereich im Zusammenhang mit der Meeresindustrie. Sensoren sind der von Forschern am häufigsten verwendete Begriff, gefolgt von Fernerkundung.

REGIONALE EINBLICKE

Weltweit wurde der Bericht in den folgenden Regionen untersucht: Nordamerika, Europa, Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika.

North America Underwater Sensors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 0,46 Milliarden US-Dollar und machte 32,20 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,48 Milliarden US-Dollar erreichen. Nordamerika hielt im Jahr 2025 den höchsten Marktanteil für Unterwassersensoren. Der regionale Markt verfügt über einen ausgereiften Öl- und Gassektor, wobei im Golf von Mexiko umfangreiche Offshore-Initiativen stattfinden. Aufgrund von Sicherheitsvorschriften und der Notwendigkeit der Anlagenintegrität wurden in der Region große Investitionen in Unterwasserüberwachungssysteme getätigt. Der US-Markt wird im Jahr 2026 voraussichtlich 0,31 Milliarden US-Dollar umfassen.

Im Januar 2024 schloss Kanadas Kulturressourcenmanagement-Unternehmen Parks Canada seine archäologische Erkundungsstudie an den Wracks der HMS Erebus und der HMS Terror National Historic Site in Nunavut ab. Der Forschungszeitraum dauerte zwölf Tage und führte zur Sammlung faszinierender Artefakte und Tausender hochwertiger Bilder.

Somit tragen mehrere Faktoren, wie die zunehmende Nutzung der Unterwasserkommunikation für die Seeverteidigung, ein Anstieg der Anzahl autonomer Unterwasserfahrzeuge und eine wachsende Nachfrage nach wissenschaftlicher Erkundung und Datenerfassung, zum positiven Wachstum des regionalen Marktes bei.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 0,31 Milliarden US-Dollar, was 21,40 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,34 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste Wachstumsrate aufweisen wird, angetrieben durch das Engagement wachsender Volkswirtschaften im Markt in der gesamten Region. China, Japan, Südkorea und Indien konzentrieren sich stark auf die Anschaffung fortschrittlicher Sensoren für ihre Marineplattformen, darunter Schiffe, U-Boote und andere Schiffe. Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,071 Milliarden US-Dollar haben. Darüber hinaus treiben die zunehmenden Investitionen in die maritime Infrastruktur und den maritimen Betrieb die Nachfrage nach Unterwassersensoren in der gesamten Region voran. Indien und Japan werden im Jahr 2026 voraussichtlich 0,067 Milliarden US-Dollar gewinnen.

Im April 2023 startete Indien ein Entwicklungsprojekt für ein extragroßes unbemanntes Unterwasserfahrzeug. Die indische Marine beabsichtigt, bis zu 12 XLUUVs zu erwerben, und der Prototyp soll bis 2025 fertig sein. Die Plattform soll verschiedene Aufgaben erfüllen, etwa Aufklärung, Aufklärung, Überwachung, U-Boot-Abwehr, Minenkrieg und Bodenabwehr.

Europa

Im Jahr 2025 hielt Europa 24,70 % des Weltmarktes und erreichte einen Wert von 0,35 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,37 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass Europa im prognostizierten Zeitraum aufgrund der steigenden Nachfrage nach fortschrittlichen Sensoranwendungen für den Bedrohungsschutz, die Überwachung und andere Anwendungen auf dem Seeweg ein stetiges Wachstum verzeichnen wird. Der britische Markt wächst weiter und soll im Jahr 2025 einen Marktwert von 0,07 Milliarden US-Dollar erreichen. Die Royal Navy im Vereinigten Königreich arbeitet an der Entwicklung verschiedener vollständig autonomer Systeme für Überwachung, Aufklärung, Unterwasserdatenerfassung, diskrete Nutzlastlieferung und Bergung automatisierter Fernsensoren und treibt die Einführung von Schiffen und unbemannten Unterwasserfahrzeugen in der gesamten Region voran. Diese Aktivitäten tragen zum Wachstum des regionalen Marktes für Unterwassersensoren bei. Es wird erwartet, dass Deutschland im Jahr 2026 mit einer Bewertung von 0,07 Milliarden US-Dollar wachsen wird, während Frankreich im selben Jahr voraussichtlich 0,07 Milliarden US-Dollar halten wird.

Naher Osten und Afrika

Im Jahr 2025 belief sich der Markt für den Nahen Osten und Afrika auf 0,18 Milliarden US-Dollar, was 12,60 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,19 Milliarden US-Dollar wachsen. Im Vergleich zu anderen Regionen auf dem Markt hält der Nahe Osten und Afrika im Jahr 2023 einen geringeren Marktanteil. Im Prognosezeitraum wird der regionale Markt jedoch voraussichtlich eine gesunde Zukunft im Zusammenhang mit der Einführung von Meeressensoren aufweisen. Die Region verfügt über eine Fülle von Offshore-Öl- und Gasreserven, was regionale Unternehmen zusätzlich dazu motiviert, wertvolle Vermögenswerte und Infrastruktur in rauen und anspruchsvollen Umgebungen zu schützen und zu überwachen. Der GCC-Markt wird im Jahr 2025 voraussichtlich 0,07 Milliarden US-Dollar groß sein.

Südamerika

Es wird erwartet, dass der Markt in Südamerika mit einer gesunden Wachstumsrate wachsen wird, da das Interesse der Regierung an der Einführung von Unterwassersensoren zunimmt, die hauptsächlich der Schaffung eines sicheren Meeresökosystems in der gesamten Region dienen.

Liste der wichtigsten Unternehmen im Markt für Unterwassersensoren

Die Zusammenarbeit mit verwandten Marktteilnehmern hat für die auf dem Markt tätigen Akteure höchste Priorität

Top-Länder mit der höchsten Meeresverschmutzung durch Kunststoffe |

||

|

Rang |

Länder |

Abfall in Tonnen |

|

1 |

Philippinen |

356.371 |

|

2 |

Indien |

126.513 |

|

3 |

Malaysia |

73.098 |

|

4 |

China |

70.707 |

|

5 |

Indonesien |

56.333 |

|

6 |

Myanmar |

40.000 |

|

7 |

Brasilien |

37.799 |

|

8 |

Vietnam |

28.221 |

|

9 |

Bangladesch |

24.640 |

|

10 |

Thailand |

22.806 |

Wichtige Akteure verfolgen eine wichtige Geschäftsstrategie, die darin besteht, verwandte oder kleine Marktexperten zu gewinnen und mit ihnen zusammenzuarbeiten. Diese Akteure verfolgen diese Strategie mit dem Ziel, ihre Teammitgliederzahl, Produktkompetenz und ihre Marktpositionen auszubauen. Darüber hinaus haben Top-Player ihr Vertriebs- und Wiederverkäufer-Ökosystem bereichert, um ihre globale Reichweite weiter auszubauen. Darüber hinaus bringen führende Unternehmen neue und verbesserte Sensoren mit verbesserten Funktionen auf den Markt, um den sich ändernden Anforderungen der Endbenutzer gerecht zu werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Amphenol Corporation (USA)

- Teledyne Technologies Incorporated. (UNS.)

- Meteksan Defence Industry Inc. (Truthahn)

- Seatools B.V. (Niederlande)

- Impact Subsea Ltd. (Großbritannien)

- Covelya Group Limited (Großbritannien)

- Gill Sensors & Controls Limited (Großbritannien)

- Standex International Corp (USA)

- Massa Products Corporation (USA)

- Holykell Sensor Inc. (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024:Teledyne stimmte der Übernahme von Valeport Holdings Limited und seinen verbundenen Unternehmen zu. Das übernommene Unternehmen hat seinen Sitz in Totnes, Großbritannien, und ist auf die Bereitstellung marktbezogener Sensoren für Anwendungsfälle in den Bereichen Energie, Umwelt, Bau und Verteidigung spezialisiert. Die Suite komplementärer Sensoren umfasst Strom- und Durchflussmesser, Schallgeschwindigkeitssonden sowie Tiefen-, Leitfähigkeits- und Temperatursensoren. Teledyne geht davon aus, dass sich Valeports Beitritt zu Teledyne Marine positiv auf sein Technologieangebot auswirken und auch seine Technologiekompetenz erweitern wird.

- Januar 2024:Amphenol Corporation hat die Übernahme von AIRMAR Technology Corp. abgeschlossen, das auf Ultraschallwandler und Chirp-Technologie spezialisiert ist. AIRMAR wird in den Geschäftsbereich Verbindungs- und Sensorsysteme des Unternehmens eingegliedert. Damit ist das Unternehmen Teil verschiedener anderer Sensor- und Verbindungsmärkte geworden und wird seinen Hauptsitz weiterhin in Milford, New Hampshire, behalten.

- März 2022:Standex International Corp. hat die Übernahme von Sensor Solutions mit Sitz in Colorado für über 9,7 Millionen US-Dollar abgeschlossen. Mit dieser Übernahme erwartet das Unternehmen eine Erweiterung seiner Fähigkeiten und seiner Endnutzer in den Bereichen Industrieautomation, Elektrofahrzeuge und Medizin. Sensor Solutions entwickelt und vermarktet standardmäßige und maßgeschneiderte magnetische und Hall-Effekt-Sensorwerkzeuge, einschließlich linearer und rotierender Hall-Schalter und -Verriegelungen sowie Spezialsensoren. Der Schwerpunkt dieser Produkte liegt auf der Vermarktung an ein breites Kundenspektrum in den Bereichen Industrie, Automobil, Luft- und Raumfahrt, Medizintechnik, Unterhaltungselektronikund militärische Sektoren.

- August 2021:Mit dem Ansatz des „Unterwasser-CoE der Türkei“ wurde Meteksan Defence Industry Inc. von der Verteidigungsindustrie-Präsidentschaft der Türkei ausgewählt, um seine Sonar-Expertise für Systeme von der Oberfläche bis zum U-Boot zu teilen.

- April 2021:Die Amphenol Corporation erwarb die MTS Systems Corporation und erwartete, dass ihr Sensorgeschäft nach Abschluss des Jahres einen Umsatzzuwachs von über 350 Millionen US-Dollar erzielen würde. Durch diese Übernahme verfügen diese Unternehmen über eine gemeinsame Stärke und Expertise in sich hervorragend ergänzenden Sensorproduktportfolios und einen erweiterten Kundenstamm.

BERICHTSBEREICH

Der Bericht deckt alle Faktoren ab, die das Gesamtmarktwachstum direkt oder indirekt beeinflusst haben. Zu den Faktoren gehören wichtige Marktteilnehmer, Produkttypen, ihre Investitionen in neue Sensortechnologie und ihre prominenten Anwendungsfälle. Darüber hinaus bietet der Bericht seinen Lesern einen Überblick über aktuelle Markttrends und Höhepunkte der jüngsten Marktfortschritte.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Sensortyp

Durch Konnektivität

Auf Antrag

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 2,61 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 1,42 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,00 % wachsen.

Das Segment Überwachung & Überwachung hatte im Jahr 2025 den höchsten Marktanteil.

Die steigende Nachfrage nach AUV und ROV für verschiedene Schiffsanwendungen treibt das Marktwachstum voran.

Amphenol Corporation, Teledyne Technologies Incorporated., Meteksan Defence Industry Inc., Seatools B.V., Impact Subsea Ltd., Covelya Group Limited, Gill Sensors & Controls Limited, Standex International Corp, Massa Products Corporation und Holykell Sensor Inc. sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den höchsten Marktanteil.

Durch die Anwendung wird erwartet, dass die Klimaaufzeichnung im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 136

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf