Marktgröße, Anteil und Branchenanalyse von Urogenitalmedikamenten nach Medikamentenklasse (Androgenrezeptorweginhibitoren, GnRH-Agonisten/GnRH-Antagonisten und andere), nach Krankheitsindikation (Prostatakrebs, benigne Prostatahyperplasie (BPH), erektile Dysfunktion und andere), nach Altersgruppe (Kinder, Erwachsene und andere), nach Typ (Markenprodukte und Generika), nach Verabreichungsweg (oral, Vaginal, injizierbar/parenteral, topisch/transdermal und andere), nach Geschlecht (männlich und weiblich), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken und andere)

Marktgröße und Zukunftsaussichten für Urogenitalmedikamente

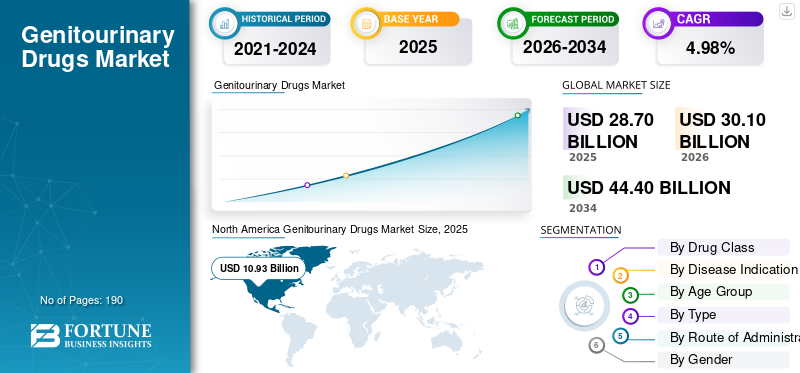

Die globale Marktgröße für Urogenitalmedikamente wurde im Jahr 2025 auf 28,70 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 30,10 Milliarden US-Dollar im Jahr 2026 auf 44,40 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,98 % aufweist. Nordamerika dominierte den Markt für Urogenitalmedikamente mit einem Marktanteil von 38,08 % im Jahr 2025.

Der Weltmarkt umfasst Medikamente zur Behandlung von Erkrankungen der Harnwege und des Fortpflanzungssystems, wie unter anderem überaktive Blase, gutartige Prostatahyperplasie, Harninkontinenz, erektile Dysfunktion, Harnwegsinfektionen und Urogenitalkrebs. Der Markt verzeichnet ein Wachstum angesichts zunehmender Belastungen durch diese Erkrankungen, einer alternden Bevölkerung, sich ändernden Lebensstilmustern und einer verbesserten Krankheitsdiagnose in den wichtigsten Ländern. Darüber hinaus führen Pharmaunternehmen gezieltere Therapien, Kombinationstherapien und Spezialbehandlungen ein und erteilen behördliche Zulassungen für innovative Medikamente, die die Behandlungsmöglichkeiten erweitern und die Patientenergebnisse verbessern.

- Beispielsweise erhielt Johnson & Johnson im September 2025 die US-amerikanische FDA-Zulassung für INLEXZO (Gemcitabin-Intravesikalsystem) für bestimmte Patienten mit nicht auf BCG reagierendem, nicht muskelinvasivem Hochrisiko-Blasenkrebs. Das Angebot ist darauf ausgelegt, Krebsmedikamente lokal und kontinuierlich in die Blase zu verabreichen. Solche Entwicklungen stärken die Innovation in der Behandlung von Blasenkrebs und zeigen, wie sich der Markt hin zu gezielteren und differenzierteren Urogenitaltherapien verlagert.

Darüber hinaus gehen große Player wie Astellas Pharma Inc., Pfizer Inc., Merck & Co., Inc. und Johnson & Johnson strategische Partnerschaften ein, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Urogenitalmedikamente

- Marktgröße 2025: 28,70 Milliarden US-Dollar

- Marktgröße 2026: 30,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 44,40 Milliarden US-Dollar

- CAGR: 4,98 % von 2026–2034

- Nordamerika dominierte den Markt für Urogenitalmedikamente mit einem Anteil von 38,08 % im Jahr 2025.

- Das Segment der Beta-3-adrenergen Agonisten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,18 % wachsen.

- Das Segment Blasen-/Urothelkrebs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,49 % wachsen.

Nordamerika

Nordamerika behauptete seine führende Position mit einem Marktwert von 10,93 Milliarden US-Dollar im Jahr 2025.

Asien-Pazifik

Es wird geschätzt, dass der asiatisch-pazifische Raum im Jahr 2026 einen Marktwert von 7,49 Milliarden US-Dollar erreichen wird.

Europa

Europa soll im Jahr 2026 einen Marktwert von 8,25 Milliarden US-Dollar erreichen.

UNS.

Schätzungen zufolge wird der US-Markt im Jahr 2026 10,60 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt wird im Jahr 2026 schätzungsweise 1,51 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Urogenitaldrogen

Die Ausweitung von Spezialmedikamenten für die urologische Onkologiebehandlung ist ein wichtiger Trend

Ein prominenter globaler Trend auf dem Markt ist die Verlagerung hin zu Spezialmedikamenten in der urologischen Onkologie, beispielsweise bei Blasen-, Prostata- und Nierenkrebs. Diese Krebsarten erfordern häufig eine gezieltere, krankheitsspezifischere Behandlung, als herkömmliche Therapien bieten können. Da immer mehr Patienten in unterschiedlichen Krankheitsstadien diagnostiziert werden, steigt die Produktnachfrage nach Therapien, die das Überleben verbessern, das Fortschreiten verzögern und bessere Ergebnisse in schwer zu behandelnden Situationen bieten können. Außerdem,pharmazeutischUnternehmen investieren mehr in Antikörper-Wirkstoff-Konjugate, Immuntherapie-Kombinationen und lokalisierte Medikamentenverabreichungsplattformen für urologische Krebserkrankungen. Infolgedessen werden Spezialmedikamente zu einem wichtigen Markttrend, der die Behandlungsmöglichkeiten erweitert und den Versorgungsstandard in der Urogenitalonkologie verändert.

- Beispielsweise gab Johnson & Johnson im März 2026 Ergebnisse für Erda-iDRS bekannt, ein in der Entwicklung befindliches intravesikales Arzneimittelfreisetzungssystem mit Erdafitinib für bestimmte Patienten mit nicht-muskelinvasivem Blasenkrebs. Das Produkt soll das Potenzial haben, die erste gezielte Behandlung von Blasenkrebs im Frühstadium zu werden, was die Verlagerung des Marktes hin zu spezialisierteren und differenzierteren urologischen Onkologietherapien unterstreicht.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Prävalenz von Störungen des Harn- und Fortpflanzungssystems treibt das Marktwachstum voran

Einer der Schlüsselfaktoren für das weltweite Wachstum des Marktes für Urogenitalmedikamente sind zunehmende Störungen des Harn- und Fortpflanzungssystems, die einen größeren Patientenkreis betreffen, insbesondere bei Erwachsenen und älteren Menschen. Da die Zahl der Patienten mit benigner Prostatahyperplasie, Symptomen des unteren Harntrakts, Blasenstörungen und damit verbundenen Urogenitalerkrankungen zunimmt, steigt auch der Bedarf an einer langfristigen medikamentösen Therapie. Dies erhöht die Nachfrage sowohl nach routinemäßigen Medikamenten zur Symptombehandlung als auch nach fortschrittlichen Therapien für schwerere oder fortschreitende Erkrankungen. Infolgedessen erweitern Pharmaunternehmen ihr Portfolio und konzentrieren sich auf die behördliche Zulassung in diesem Bereich, und Gesundheitsdienstleister nutzen mehr medikamentenbasierte Behandlungsmöglichkeiten, um die wachsende Krankheitslast zu bewältigen.

- Beispielsweise erhielt die Bayer AG im Juni 2025 von der US-amerikanischen FDA die Zulassung für NUBEQA (Darolutamid) für Patienten mit metastasiertem hormonsensitivem Prostatakrebs, mit oder ohne Chemotherapie. Die Entwicklung erweiterte den Behandlungszugang für eine große und wachsende Population von Prostatakrebspatienten und zeigte, wie die steigende Krankheitslast zu einer stärkeren Nachfrage nach fortschrittlichen Urogenitaltherapien führt.

MARKTBEGRENZUNGEN

Nebenwirkungen und schlechte Verträglichkeit von Urogenitalmedikamenten schränken die Annahme einer Langzeitbehandlung ein

Einer der Schlüsselfaktoren, die das globale Marktwachstum einschränken, ist das Risiko von Nebenwirkungen, die den Patientenkomfort und die langfristige Therapietreue beeinträchtigen. Wenn Patienten unter Mundtrockenheit, Verstopfung, kognitiver Belastung, Schwindel, sexuellen Nebenwirkungen oder anderen Verträglichkeitsproblemen leiden, ist es wahrscheinlicher, dass sie die Behandlung hinauszögern, Medikamente wechseln oder die Therapie ganz abbrechen. Dies verringert die Behandlungspersistenz in der Praxis und schränkt das volle kommerzielle Potenzial vermarkteter Therapien ein, insbesondere bei Erkrankungen, die einen Langzeitmedikamentenkonsum erfordern. Daher bleibt die schlechte Verträglichkeit ein wichtiges Hindernis für das Marktwachstum, da sie sowohl die Verschreibungskontinuität als auch das Vertrauen der Patienten in die Therapie beeinträchtigt.

- Beispielsweise veröffentlichte das NIH im September 2023 eine Übersicht mit dem Titel „Herausforderungen für Patienten und Kliniker bei der anticholinergen Stufentherapie bei der Behandlung von überaktiver Blase: Eine narrative Übersicht“, in der berichtet wurde, dass anticholinerge Therapien durch eine schlechte Verträglichkeit und anticholinerge bedingte Nebenwirkungen eingeschränkt sind. Eine überaktive Blase ist einer der wichtigsten Behandlungsbereiche in der Urogenitalmedizin und eine geringere Therapietreue verringert direkt die Therapiedauer und die Umsatzerzielung für Arzneimittelhersteller.

MARKTCHANCEN

Entwicklung neuartiger Arzneimittelverabreichungssysteme zur Schaffung neuer Wachstumschancen

Der Markt bietet große Wachstumschancen bei neuartigen Medikamentenverabreichungssystemen, da herkömmliche Urogenitalbehandlungen häufig mit Einschränkungen wie wiederholten Eingriffen, kurzen Medikamenteneinwirkungszeiten oder mangelnder Patientenfreundlichkeit konfrontiert sind. Wenn Unternehmen Plattformen für die verzögerte, lokalisierte oder intravesikale Verabreichung entwickeln, können sie die Dauer der Arzneimittelexposition am Krankheitsherd verbessern und den Bedarf an invasiveren Behandlungsansätzen verringern. Dies schafft die Chance für eine bessere Patientencompliance, eine breitere Akzeptanz bei Ärzten und eine stärkere Produktdifferenzierung in den hochwertigen Segmenten Urologie und Blasenkrebs. Infolgedessen eröffnen neuartige Technologien zur Arzneimittelverabreichung neue kommerzielle Möglichkeiten, indem sie sowohl die Wirksamkeit der Behandlung als auch das Patientenerlebnis verbessern.

- Beispielsweise berichtete UroGen Pharma Ltd. im Juni 2025 über neue Daten zu UGN-102, einer in der Entwicklung befindlichen intravesikalen Mitomycin-Formulierung zur Behandlung von wiederkehrendem, nicht muskelinvasivem Blasenkrebs mit niedrigem Schweregrad und mittlerem Risiko. Das Produkt verwendet sein proprietäres RTGel mit verzögerter FreisetzungHydrogelTechnologie, die eine längere Exposition des Blasengewebes gegenüber dem Medikament ermöglicht und die Behandlung mit nicht-chirurgischen Mitteln unterstützt. Eine solche Entwicklung zeigt, wie innovative Arzneimittelverabreichungssysteme einen neuen Behandlungsweg in der Urogenitalversorgung schaffen können.

HERAUSFORDERUNGEN DES MARKTES

Preis- und Erstattungsbarrieren verlangsamen die breitere Einführung fortschrittlicher Urogenitaltherapien

Der Markt steht vor einer großen Herausforderung, da viele fortschrittliche Urogenitalmedikamente, insbesondere gegen Blasen- und Prostatakrebs, teuer sind und eine starke Erstattungsunterstützung erfordern, bevor sie einen größeren Patientenkreis erreichen können. Wenn die Behandlungskosten hoch sind, werden die Kostenträger wählerischer, die Überprüfung von Gesundheitstechnologiebewertungen dauert länger und der Zugang kann von Land zu Land oder sogar von Region zu Region stark variieren. Dies verlangsamt die kommerzielle Akzeptanz, da Ärzte möglicherweise weniger Finanzierungsmöglichkeiten haben und Patienten möglicherweise nicht rechtzeitig Zugang erhalten, selbst wenn der klinische Bedarf hoch ist. Daher bleibt der Preis- und Erstattungsdruck eine wichtige Marktherausforderung, insbesondere bei neuartigen onkologischen Therapien, die klinisch wertvoll sind, für die Gesundheitssysteme jedoch finanziell schwierig zu bewältigen sind.

- Beispielsweise wurde im September 2025 in einem veröffentlichten Artikel berichtet, dass die irische HSE Lu-PSMA-617 für Prostatakrebs nicht finanziert hat, und beschrieb den Fall als ein Beispiel für die Spannung zwischen Zugang und Erschwinglichkeit neuer Krebsbehandlungen. Solche Beispiele verdeutlichen, dass selbst vielversprechende Urogenitaltherapien mit einer verzögerten Akzeptanz rechnen können, wenn die Erstattungssysteme nicht den Preiserwartungen entsprechen.

Segmentierungsanalyse

Nach Medikamentenklasse

Große ambulante Behandlungsbasis soll das Wachstum des PDE5-Inhibitor-Segments vorantreiben

Basierend auf der Medikamentenklasse wird der Markt in Androgenrezeptor-Signalweg-Inhibitoren, GnRH-Agonisten/GnRH-Antagonisten, PDE5-Inhibitoren, Alpha-Blocker, Antimuskarinika/Anticholinergika, Beta-3-adrenerge Agonisten und andere eingeteilt.

Darunter machte das Segment der PDE5-Hemmer im Jahr 2025 den größten Anteil aus. Erektile Dysfunktion ist nach wie vor eine der sichtbarsten und am häufigsten behandelten Urogenitalerkrankungen, und diese Medikamentenklasse hat aufgrund ihrer starken Wirksamkeit, Bequemlichkeit und Vertrautheit bei verschreibenden Ärzten und Patienten für eine solche Indikation breite Akzeptanz gefunden. Diese Therapien werden auch durch etablierte Marken, vielfältige Formulierungen und eine breite Anwendung bei erwachsenen männlichen Patienten unterstützt, was die Nachfrage nach Verschreibungen hoch hält. Darüber hinaus profitieren PDE5-Hemmer von einer großen ambulanten Behandlungsbasis, die eine wiederholte Anwendung und eine starke Präsenz auf dem Einzelhandelsmarkt unterstützt. Dadurch dominierte das Segment weiterhin.

- Im Januar 2025 gab Opella beispielsweise bekannt, dass die US-amerikanische Arzneimittelbehörde FDA die klinische Sperre ihrer geplanten tatsächlichen Anwendungsstudie aufgehoben hat, um die Umstellung von Cialis (Tadalafil) von der verschreibungspflichtigen auf die rezeptfreie Verwendung zu unterstützen. Dieses anhaltende kommerzielle Vertrauen in eine der bekanntesten PDE5-Hemmer-Marken zeigt, wie sich die Klasse in Richtung eines breiteren Verbraucherzugangs und einer stärkeren Akzeptanz durch den Mainstream bewegt.

Das Segment der Beta-3-adrenergen Agonisten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,18 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Steigende Prävalenz der benignen Prostatahyperplasie (BPH) bei Männern, um die Dominanz dieses Segments voranzutreiben

Basierend auf der Krankheitsindikation ist der Markt in Prostatakrebs, benigne Prostatahyperplasie (BPH), erektile Dysfunktion, überaktive Blase (OAB), Harnwegsinfektionen (UTIs), Blasen-/Urothelkrebs und andere unterteilt.

Darunter machte im Jahr 2025 das Segment der benignen Prostatahyperplasie (BPH) den größten Anteil aus. Sie betrifft eine sehr große männliche Patientenpopulation, insbesondere im mittleren und höheren Erwachsenenalter, und erfordert häufig eine langfristige Symptombehandlung. Patienten benötigen in der Regel eine kontinuierliche Behandlung wegen häufigem Wasserlassen, einem schwachen Strahl, Harndrang und damit verbundenen Symptomen der unteren Harnwege, was im Laufe der Zeit zu einem stetigen Bedarf an verschreibungspflichtigen Medikamenten führt. Diese Faktoren ermutigen wichtige Akteure, in die Einführung neuer Produkte sowie in Forschung und Entwicklung zu investieren.

- Beispielsweise gab Sumitomo Pharma America im Dezember 2024 die US-amerikanische FDA-Zulassung von GEMTESA (Vibegron) für Männer mit Symptomen einer überaktiven Blase bekannt, die eine pharmakologische Therapie gegen BPH erhalten.

Das Segment Blasen-/Urothelkrebs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,49 % wachsen.

Nach Altersgruppe

Größerer Patientenpool im Erwachsenensegment zur Steigerung des Segmentwachstums

Basierend auf der Altersgruppe ist der Markt in Kinder-, Erwachsenen- und Geriatrie unterteilt.

Im Jahr 2025 hatte das Segment der Erwachsenen den größten Marktanteil bei urogenitalen Arzneimitteln, da die meisten urogenitalen Erkrankungen, darunter erektile Dysfunktion, BPH, Blasenfunktionsstörung und Prostataerkrankungen, hauptsächlich bei Erwachsenen diagnostiziert und behandelt werden. Das Erwachsenensegment bietet außerdem die umfassendsten Behandlungsmöglichkeiten sowohl für chronische urologische Erkrankungen als auch für onkologiebezogene Urogenitaltherapien. Infolgedessen dominierte das Erwachsenensegment den Markt, da es die breiteste und kommerziell aktivste Patientenbasis auf dem Markt darstellt und innovative Produkteinführungen erlebt hat.

- Beispielsweise gab die Bayer AG im Juni 2025 bekannt, dass die US-amerikanische FDA NUBEQA (Darolutamid) für erwachsene Patienten mit metastasiertem kastrationsempfindlichem Prostatakrebs zugelassen hat. Solche führenden Urogenitaltherapien sind für erwachsene Patientengruppen konzipiert, insbesondere bei Prostatakrebs, was weiterhin die weltweite Produktnachfrage antreibt.

Das geriatrische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,78 % wachsen.

Nach Typ

Neuartige Mechanismen, die Markentherapien bieten, um ihre Nachfrage zu steigern und das Segmentwachstum voranzutreiben

Je nach Typ wird der Markt in Markenprodukte und Generika unterteilt.

Im Jahr 2025 hatte das Segment der Markenmedikamente den größten Anteil. Der Urogenitalmarkt umfasst viele Spezial-, Onkologie- und differenzierte Therapien, die immer noch Premiumpreise und eine stärkere Präferenz von Ärzten erzielen. In Bereichen wie Blasenkrebs und fortgeschrittenem Prostatakrebs sind Markenprodukte häufig führend, da sie neuartige Mechanismen, Möglichkeiten zur Erweiterung der Produktbezeichnung und eine stärkere klinische Differenzierung bieten. Diese Therapien profitieren auch von der unternehmensgeführten Kommerzialisierung, Patientenunterstützungsprogrammen und einer größeren Werbepräsenz. Infolgedessen dominierten weiterhin Markenprodukte, da sich ein Großteil des Marktwerts nach wie vor auf innovative, hochpreisige Therapien und nicht auf mengengesteuerte Generika konzentriert.

- Beispielsweise gab Johnson & Johnson im September 2025 die US-amerikanische FDA-Zulassung von INLEXZO (Gemcitabin-Intravesikalsystem) für bestimmte Patienten mit Blasenkrebs bekannt. Diese Entwicklungen zeigen, wie Markeninnovationen durch differenzierte Produkte, die von Generika nur schwer reproduziert werden können, weiterhin Wert auf dem Markt gewinnen.

Das Generika-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,36 % wachsen.

Auf dem Verwaltungsweg

Einfache Verabreichung oraler Therapien zur Unterstützung der Dominanz des Segments

Basierend auf dem Verabreichungsweg wird der Markt in orale, vaginale, injizierbare/parenterale, topische/transdermale und andere unterteilt.

Das orale Segment hatte im Jahr 2025 den höchsten Anteil, da sie einfacher zu verschreiben, für Patienten einfacher anzuwenden und besser für die langfristige ambulante Behandlung geeignet sind als injizierbare oder verfahrensbasierte Therapien. Viele hochvolumige Urogenitalerkrankungen werden mit oralen Arzneimitteln behandelt, was zu einer größeren Akzeptanz bei den Ärzten und einem besseren Patientenkomfort führt. Orale Therapien reduzieren auch die Krankenhausabhängigkeit und passen gut in chronische Behandlungsumgebungen, sodass sie eine breitere Patientenbasis erreichen können. Um diese Vorteile zu unterstreichen, entwickeln wichtige Unternehmen orale Therapien für Urogenitalerkrankungen.

- Beispielsweise gab Sumitomo Pharma im März 2024 die Verfügbarkeit von ORGOVYX (Relugolix) in Kanada bekannt und identifizierte es als die erste und einzige orale Androgenentzugstherapie für Männer mit fortgeschrittenem Prostatakrebs.

Das Segment „Andere“ wird im Analysezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,42 % wachsen.

Nach Geschlecht

Hohe Anzahl urogenitaler Erkrankungen zur Förderung des männlichen Segmentwachstums

Basierend auf dem Geschlecht wird der Markt in Männer und Frauen unterteilt.

Im Jahr 2025 machte das Männersegment den größten Anteil aus, da einige der häufigsten und häufigsten Urogenitalerkrankungen männerspezifisch sind, insbesondere erektile Dysfunktion, BPH und Prostatakrebs. Diese Krankheiten erzeugen einen anhaltenden Behandlungsbedarf sowohl bei Medikamenten zur Behandlung chronischer Symptome als auch bei fortschrittlichen onkologischen Therapien. Darüber hinaus sind auf Männer fokussierte Urogenitalerkrankungen stark mit dem Alter verbunden, wodurch sich die behandelte Bevölkerung mit dem demografischen Wandel weiter vergrößert. Infolgedessen dominierte das männliche Segment, da es die größte Konzentration kommerziell wichtiger Indikationen auf dem Markt abdeckt.

- Im Mai 2025 arbeitete Astellas beispielsweise mit Pfizer zusammen, um langfristige Gesamtüberlebensdaten für XTANDI bei metastasiertem hormonsensitivem Prostatakrebs bekannt zu geben. Die Unternehmen stellten fest, dass weltweit mehr als eine Million Patienten mit XTANDI behandelt wurden.

Das Frauensegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,41 % wachsen.

Nach Vertriebskanal

Verbraucherbekanntheit von Drogerien und Einzelhandelsapotheken zur Förderung der segmentalen Dominanz

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken, Online-Apotheken und Spezialapotheken unterteilt.

Der größte Anteil entfiel auf das Segment Drogerien und Einzelhandelsapotheken, da viele führende Urogenitaltherapien ambulant verschrieben und nachgefüllt werden und nicht nur in Krankenhäusern verabreicht werden. Erkrankungen wie erektile Dysfunktion, BPH und überaktive Blase erfordern in der Regel einen bequemen Zugang, wiederholte Abgabe und die Verfügbarkeit in der Nachbarschaft, was alles die Dominanz des Einzelhandelskanals unterstützt. Einzelhandelsapotheken profitieren auch von der Vertrautheit der Verbraucher, den Verschreibungsgewohnheiten der Ärzte und der zunehmenden Verlagerung hin zu selbstverwalteten oder langfristigen chronischen Therapien. Infolgedessen dominierte dieser Kanal, da er für einen Großteil der routinemäßigen urogenitalen Verschreibungen der praktischste und zugänglichste Weg ist.

- Beispielsweise kündigte Boots im September 2025 die Einführung seiner Eigenmarke Sildenafil Orodispersible Film 50 mg an, die es als den ersten schnell auflösenden oralen Film Großbritanniens zur Behandlung von erektiler Dysfunktion bezeichnete. Solche Beispiele zeigen, wie der EinzelhandelApothekeKetten vertreiben Urogenitaltherapien und erweitern aktiv den Verbraucherzugang und die Produktverfügbarkeit in diesem Markt.

Das Segment der Online-Apotheken wird im Analysezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,53 % wachsen.

Regionaler Ausblick auf den Markt für Urogenitalmedikamente

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Genitourinary Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 9,83 Milliarden US-Dollar den dominierenden Anteil und behauptete seine führende Position im Jahr 2025 und erreichte einen Wert von 10,93 Milliarden US-Dollar. Der Markt in Nordamerika wächst, da die Region eine hohe Diagnoserate für Prostatakrebs, BPH, überaktive Blase und erektile Dysfunktion aufweist, was die Nachfrage nach Behandlungen hoch hält. Darüber hinaus trägt ein robuster Zugang zu Markenmedikamenten, Spezialtherapien und fortschrittlichen onkologischen Behandlungen zu einem höheren Verschreibungswert bei, was zu Produktinnovationen und einer breiten Erstattungsabdeckung führt.

US-Markt für Urogenitaldrogen

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 schätzungsweise etwa 10,60 Milliarden US-Dollar erreichen, was etwa 35,23 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,59 % wachsen, der zweithöchsten aller Regionen, und im Jahr 2026 einen Wert von 8,25 Milliarden US-Dollar erreichen. Der Markt in Europa wächst, da die Region eine große alternde Bevölkerung hat, was die Belastung durch chronische Urogenitalerkrankungen und urologische Krebserkrankungen erhöht.

Britischer Markt für Urogenitaldrogen

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 1,64 Milliarden US-Dollar erreichen, was etwa 5,46 % des Weltmarktes entspricht.

Deutschland-Markt für Urogenitaldrogen

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,89 Milliarden US-Dollar erreichen, was etwa 6,29 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 7,49 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt im asiatisch-pazifischen Raum wächst, da der Patientenpool groß ist und die Diagnoseraten steigen, da der Zugang zur Gesundheitsversorgung in den wichtigsten Ländern zunimmt.

Japan-Markt für Urogenitaldrogen

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 1,51 Milliarden US-Dollar erreichen, was etwa 5,03 % des Weltmarktes ausmacht.

China-Markt für Urogenitaldrogen

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein, wobei der Umsatz im Jahr 2026 voraussichtlich rund 2,64 Milliarden US-Dollar erreichen wird, was etwa 8,76 % des weltweiten Umsatzes entspricht.

Indischer Markt für Urogenitaldrogen

Schätzungen zufolge wird der indische Markt im Jahr 2026 etwa 1,11 Milliarden US-Dollar erreichen, was etwa 3,68 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der Markt in Lateinamerika wird auf einen Wert von 1,66 Milliarden US-Dollar geschätzt. Der Markt in Lateinamerika wächst aufgrund des gestiegenen Bewusstseins für chronische urologische Erkrankungen und der Verbesserung von Urogenitalkrebs, was zu höheren Diagnose- und Behandlungsraten führt. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,56 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für Urogenitaldrogen

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,26 Milliarden US-Dollar erreichen, was etwa 0,86 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Schwerpunkt der Hauptakteure auf behördliche Genehmigungen, um den Marktfortschritt voranzutreiben

Der globale Markt für Urogenitalmedikamente ist halbkonsolidiert, wobei Unternehmen wie Astellas Pharma Inc., Pfizer Inc., Merck & Co., Inc., Johnson & Johnson, Bayer AG und AstraZeneca PLC einen erheblichen Anteil ausmachen. Diese Unternehmen halten aufgrund ihrer etablierten Präsenz in wichtigen Therapiegebieten, darunter Prostatakrebs, Blasenkrebs, überaktive Blase und andere chronische urologische Erkrankungen, sowie einer großen kommerziellen Reichweite in wichtigen Gesundheitsmärkten eine starke Position. Laufende strategische Partnerschaften, Produkteinführungen, Labelerweiterungen und behördliche Genehmigungen tragen dazu bei, dass diese Unternehmen ihre Marktpräsenz weiter stärken und ihren Anteil in der Branche verbessern können.

- Beispielsweise erhielt Johnson & Johnson im September 2025 die US-amerikanische FDA-Zulassung für INLEXZO (Gemcitabin-Intravesikalsystem), das für bestimmte Patienten mit nicht auf BCG reagierendem, nicht muskelinvasivem Hochrisiko-Blasenkrebs indiziert ist. Die Entwicklung führte eine differenzierte Markentherapie ein. Es unterstützt auch den Wertanteil von Markenprodukten am Markt.

Weitere namhafte Teilnehmer auf dem Weltmarkt sind Sumitomo Pharma Co., Ltd., Organon & Co. und Ferring Pharmaceuticals. Von diesen Unternehmen wird erwartet, dass sie sich im Prognosezeitraum auf strategische Kooperationen, regionale Lizenzvereinbarungen, die Erweiterung ihres Frauengesundheitsportfolios, Innovationen bei Blasenkrebs und die Einführung neuer Produkte konzentrieren, um ihre Marktpositionen zu stärken. Der Rest des Marktes ist nach wie vor fragmentiert und besteht aus anderen multinationalen Unternehmen, regionalen Herstellern und Generikalieferanten, die hochvolumige Segmente der chronischen Urogenitaltherapie bedienen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR GENITOURINÄRE DROGEN IM PROFIL

- Astellas Pharma Inc. (Japan)

- Pfizer Inc. (USA)

- Merck & Co., Inc.(UNS.)

- Johnson & Johnson(UNS.)

- Bayer AG (Deutschland)

- AstraZeneca PLC(VEREINIGTES KÖNIGREICH.)

- Sumitomo Pharma Co., Ltd. (Japan)

- Organon & Co. (USA)

- Ferring Pharmaceuticals (Schweiz)

- Endo, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:UroGen Pharma Ltd. berichtete, dass die kommerzielle Einführung von ZUSDURI für Erwachsene mit wiederkehrendem, nicht muskelinvasivem Blasenkrebs mit niedrigem Schweregrad und mittlerem Risiko planmäßig verläuft.

- Februar 2026:Organon arbeitete mit Sebela Pharmaceuticals zusammen, um die exklusiven Rechte an MIUDELLA, einem hormonfreien Kupfer, zu erlangenIntrauterinpessar(IUP) Verhütungsmittel.

- November 2025:Pfizer Inc. erhielt von der US-amerikanischen FDA die Zulassung für PADCEV (Enfortumab Vedotin-Ejfv), ein Nectin-4-gerichtetes Antikörper-Wirkstoff-Konjugat (ADC), in Kombination mit Keytruda QLEX (Pembrolizumab und Berahyaluronidase alfa-pmph) oder dem PD-1-Inhibitor Keytruda (Pembrolizumab) als neoadjuvante Behandlung. Das Medikament kann dann nach einer Zystektomie (Operation) als adjuvante Behandlung für erwachsene Patienten mit MIBC (muskelinvasiver Blasenkrebs) fortgesetzt werden, die für eine Cisplatin-haltige Chemotherapie nicht in Frage kommen.

- Juni 2025:Knight Therapeutics Inc. arbeitete mit Sumitomo Pharma America Inc. zusammen, um MYFEMBREE (Relugolix/Östradiol/Norethindronacetat), ORGOVYX (Relugolix) und Vibegron in Kanada zu vermarkten.

- März 2025:GSK plc erhielt die US-amerikanische FDA-Zulassung für Blujepa (Gepotidacin) zur Behandlung von pädiatrischen Patienten (≥12 Jahre, ≥40 kg) und weiblichen Erwachsenen (≥40 kg) mit unkomplizierten Harnwegsinfektionen (uUTIs), die durch anfällige Mikroorganismen verursacht werden.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des globalen Marktes für Urogenitalmedikamente. Es umfasst eine detaillierte Marktanalyse über Arzneimittelklasse, Krankheitsindikation, Altersgruppe, Art, Verabreichungsweg, Geschlecht und Vertriebskanal. Es untersucht die Nachfrage nach Therapien zur Behandlung von gutartiger Prostatahyperplasie, erektiler Dysfunktion, überaktiver Blase, Harnwegsinfektionen, Blasen- und Prostatakrebs sowie anderen Erkrankungen des Urogenitaltrakts und bewertet gleichzeitig die Rolle von PDE5-Inhibitoren, Androgenrezeptorweg-Inhibitoren, Alphablockern, Antimuskarinika, beta-3-adrenergen Agonisten und anderen Arzneimittelklassen in der aktuellen Behandlungspraxis. Die Studie bietet darüber hinaus regionale Einblicke in wichtige Regionen, Analysen der Wettbewerbslandschaft, Unternehmensprofile, aktuelle Entwicklungen und eine Bewertung der wichtigsten Faktoren, die zukünftige Marktchancen antreiben, einschränken und gestalten.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,98 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Arzneimittelklasse, Krankheitsindikation, Altersgruppe, Art, Verabreichungsweg, Geschlecht, Vertriebskanal und Region |

| Nach Medikamentenklasse |

|

| Nach Krankheitsangabe |

|

| Nach Altersgruppe |

|

| Nach Typ |

|

| Über den Verabreichungsweg |

|

| Nach Geschlecht |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 28,70 Milliarden US-Dollar und soll bis 2034 44,40 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 10,93 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,98 % wächst.

Nach Medikamentenklasse war das Segment der PDE5-Hemmer im Jahr 2025 marktführend.

Die hohe Prävalenz von Erkrankungen des Harn- und Fortpflanzungssystems ist ein Schlüsselfaktor für das Marktwachstum.

Astellas Pharma Inc., Pfizer Inc., Merck & Co., Inc., Johnson & Johnson und Bayer AG sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf