Marktgröße, Anteil und Branchenanalyse für urologische Geräte, nach Produkttyp (Endoskope {Zystoskope, Ureteroskope und andere}, Laser- und Lithotripsiegeräte, Dialysegeräte, andere Geräte und Zubehör), nach Anwendung (Urolithiasis, maligne Harnröhrenerkrankungen, Blasenerkrankungen, Nierenerkrankungen und andere), nach Endbenutzer (Krankenhäuser und ambulante chirurgische Zentren, Dialysezentren usw.) Andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

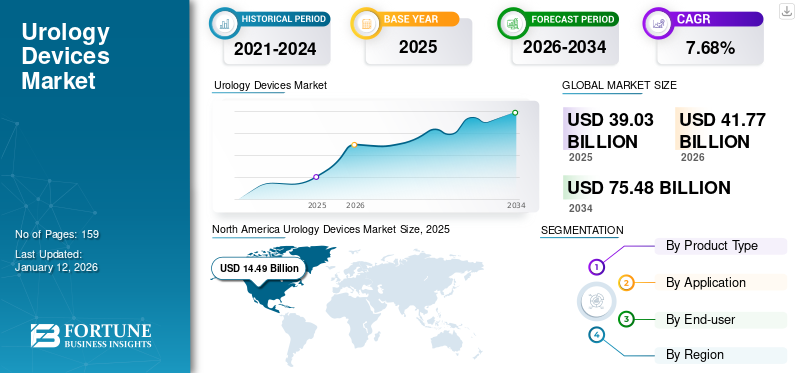

Die globale Marktgröße für urologische Geräte belief sich im Jahr 2025 auf 39,03 Milliarden US-Dollar und wird voraussichtlich von 41,77 Milliarden US-Dollar im Jahr 2026 auf 75,48 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,68 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Urologiegeräte mit einem Marktanteil von 37,11 % im Jahr 2025.

Die urologischen Geräte helfen bei der Diagnose und Behandlung verschiedener urologischer Erkrankungen wie Urolithiasis, bösartigen Harnröhrenerkrankungen, Blasenerkrankungen und Nierenerkrankungen. Es umfasst verschiedene Verbrauchsmaterialien wie Katheter, Dilatatoren und Schleusen. Diese Geräte bestehen aus urodynamischen Systemen, urologischen Robotersystemen, Laser- und Lithotripsiegeräten, Zystoskopen und Ureteroskopen, die zur Diagnose von Blasen- und Harnröhrenerkrankungen eingesetzt werden.

Der Anstieg wird auf die zunehmende Prävalenz von Nierensteinen, Blasenkrebs, Prostatakrebs und chronischen Nierenerkrankungen zurückgeführt. Darüber hinaus wird erwartet, dass technologische Fortschritte bei urologischen Produkten die Nachfrage nach diesen Geräten zur Behandlung dieser Krankheiten steigern werden. Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach Einweg-Zystoskopen und die steigende Zahl von Übernahmen und Fusionen durch die Marktteilnehmer das globale Marktwachstum für Urologiegeräte im Prognosezeitraum ankurbeln werden.

- Beispielsweise gab Teleflex Incorporated im Juli 2023 die Übernahme von Palette Life Sciences, Inc., a. bekanntmedizinisches GerätHersteller, um sein Portfolio an urologischen Geräten zu erweitern. Es wird erwartet, dass solche Fälle das Wachstum des Marktes im Prognosezeitraum vorantreiben werden.

Das Auftreten der COVID-19-Pandemie hat die Nachfrage nach urologischen Geräten aufgrund geringerer Patientenzahlen und Verzögerungen bei elektiven Operationen verringert. Die Neuzuweisung von Gesundheitsressourcen für die COVID-19-Behandlung, die sinkende Zahl von Patientenbesuchen in Krankenhäusern und Spezialkliniken, die Unterbrechungen in den Lieferketten und andere wichtige Parameter wirkten sich weltweit auf den Verkauf von Zystoskopen, Lasern und Lithotripsie sowie Urologiezubehör aus. Im Jahr 2021 wurden jedoch Wahloperationen wieder aufgenommen, da die von den Regierungen verschiedener Länder auferlegten Vorschriften gelockert wurden. Darüber hinaus verzeichnete der Markt in den Jahren 2022 und 2023 aufgrund verstärkter Produkteinführungen und technologischer Fortschritte ein deutliches Wachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über die Branchenlandschaft für Urologiegeräte

Marktgröße und Prognose:

- Marktgröße 2025: 39,03 Milliarden US-Dollar

- Marktgröße 2026: 41,77 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 75,48 Milliarden US-Dollar

- CAGR: 7,68 % von 2026 bis 2034

Marktanteil:

- Nordamerika dominierte den Markt für Urologiegeräte mit einem Anteil von 37,11 % im Jahr 2025. Diese Führungsposition ist auf die hohe Prävalenz von Nierenerkrankungen, die zunehmende Zahl von Patientenbesuchen zur Diagnose und Behandlung, die starke Präsenz wichtiger Akteure und die schnelle Einführung fortschrittlicher Technologien wie Einweg-Zystoskope zurückzuführen.

- Nach Produkttyp hatte Zubehör im Jahr 2024 den größten Marktanteil, was auf die zunehmende Verbreitung von Kathetern, Dilatatoren und anderen Verbrauchsmaterialien im klinischen Umfeld weltweit zurückzuführen ist, was eine einfachere Behandlung und Diagnose ermöglicht.

Wichtige Länder-Highlights:

- Japan: Wachstum durch steigende Nachfrage nach fortschrittlichen urologischen Geräten und eine wachsende ältere Bevölkerung, die anfällig für urologische Erkrankungen ist. Auch die Einführung robotergestützter Operationen unterstützt die Marktexpansion.

- Vereinigte Staaten: Die USA sind führend aufgrund einer starken Gesundheitsinfrastruktur, laufenden Produkteinführungen (z. B. der Einweg-Zystoskope von Boston Scientific), staatlichen Zulassungen und einer zunehmenden Prävalenz urologischer Erkrankungen. Auch die Zulassung von Roboter-Chirurgieplattformen und Einweggeräten durch die FDA treibt das Wachstum voran.

- China: Die Marktexpansion wird durch die Verbesserung der Gesundheitsinfrastruktur, ein steigendes Bewusstsein für urologische Erkrankungen und erhebliche Investitionen in die Herstellung und den Vertrieb medizinischer Geräte unterstützt. Jüngste Übernahmen durch Unternehmen, die ihre Präsenz in China stärken wollen, beschleunigen das Wachstum.

- Europa: Das Wachstum wird durch strenge behördliche Zulassungen (CE-Kennzeichnung), die zunehmende Prävalenz von Blasen- und Nierenerkrankungen und Innovationen wie hochauflösende Einweg-Zystoskope unterstützt. Die wachsende geriatrische Bevölkerung und staatliche Initiativen zur Förderung minimalinvasiver Operationen tragen zusätzlich dazu bei.

Markttrends für Urologiegeräte

Zunehmende Akzeptanz von Einweg-Zystoskopen zur Ankurbelung des Marktwachstums

Zu den verschiedenen Vorteilen flexibler Einweg-Zystoskope gehören eine geringere Infektionsübertragung und eine gleichbleibende Qualität ohne Notwendigkeit einer Wiederaufbereitung oder Reparatur. Darüber hinaus regt das zunehmende Bewusstsein für die Vorteile von Einweg-Zystoskopen mehrere Hersteller dazu an, ihre Entwicklung und klinische Forschung zu intensivieren, um Einweg-Zystoskope auf den Markt zu bringen.

- Im Januar 2024 kündigte Boston Scientific die Einführung des flexiblen Einweg-Zystoskops VeraVue an. Dieses Zytoskop wird verwendet, um medizinisches Fachpersonal bei der Diagnose und Behandlung von Indikationen im Zusammenhang mit dem Harntrakt zu unterstützen. Darüber hinaus ermöglicht es auch eine Abbildung der Blasen- und Harnröhrenschleimhaut und ermöglicht durch diese visuellen Demonstrationen die Durchführung verschiedener diagnostischer Verfahren.

Darüber hinaus haben mehrere andere Marktteilnehmer von den Regierungsbehörden die Genehmigung erhalten, Einweg-Zystoskope auf dem Markt zu verkaufen. Darüber hinaus sparen Einweg-Zystoskope im Vergleich zu anderen wiederverwendbaren Gegenstücken erheblich Zeit und sorgen für eine gleichwertige Zufriedenheit.

- Beispielsweise wurde gemäß den von Ambu USA im Februar 2024 veröffentlichten Daten eine Forschungsstudie durchgeführt, um die Zeiterfassung für Einweg-Zystoskope im Vergleich zu wiederverwendbaren Zystoskopen zu bewerten. Das Studienergebnis ergab, dass die Zeit, die Einweg-Zystoskope und wiederverwendbare Zystoskope von der Vorbereitung für den Eingriff bis zur Entsorgung benötigen, 10 Minuten und 18 Minuten beträgt.

Daher wird erwartet, dass die zunehmende Fokussierung auf die Entwicklung und Einführung von Einweg-Zystoskopen die Nachfrage nach urologischen Geräten im Prognosezeitraum erhöhen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Urologiegeräte

Zunehmende Inzidenz von Nierenerkrankungen treibt den Marktfortschritt voran

Die steigende Inzidenz von Nierenerkrankungen wie chronischen Nierenerkrankungen und Nierenversagen sind die Hauptfaktoren für die zunehmende Verbreitung von Dialysegeräten weltweit. Laut dem Jahresbericht 2021 von Fresenius Medical Care wird die Zahl der chronischen Nierenversagen bis zum Jahr 2030 auf über 6,0 Millionen geschätzt.

Darüber hinaus steht ein großer Patientenpool zur VerfügungDialyseBehandlung erhöhte den Verbrauch von Dialyseprodukten wie Dialysat- und Hämodialysegeräten. Führende Unternehmen führen urologische Geräte ein und treiben so das weltweite Wachstum des Marktes für urologische Geräte voran.

- Beispielsweise gründeten Medtronic und DaVita, Inc. im April 2023 Mozarc Medical Holding LLC, ein unabhängiges Unternehmen, das sich auf Nierengesundheit und patientenzentrierte Technologielösungen konzentriert, um das Patientenerlebnis zu verbessern und den Zugang zur Gesundheitsversorgung weltweit zu verbessern.

Es wird erwartet, dass solche Neueinführungen in Verbindung mit der zunehmenden Prävalenz von Nierenerkrankungen die Zahl der Patienten, die eine Dialysebehandlung suchen, erhöhen und so das Marktwachstum vorantreiben werden.

Steigende Forschungs- und Entwicklungsaktivitäten zur Einführung technologisch fortschrittlicher Produkte zur Ankurbelung des Marktes

Die zunehmende Prävalenz verschiedener Erkrankungen im Zusammenhang mit der Urologie, wie bösartige Harnröhrenerkrankungen, Nierenerkrankungen im Endstadium, chronische Nierenerkrankungen und Urolithiasis, hat Gesundheitsfachkräfte und Hersteller dazu ermutigt, die Forschung und Entwicklung für die Einführung technologisch fortschrittlicher Urologiegeräte zu steigern.

- Beispielsweise kündigte Ethicon, Inc. im Februar 2023 die erste robotergestützte Entfernung von Nierensteinen mithilfe der Monarch-Plattform an. Dieser Ansatz trägt dazu bei, die Wahrscheinlichkeit einer erneuten Behandlung nach der Nierensteinentfernung zu verringern und Komplikationen und Risikoraten zu senken. Es wird prognostiziert, dass solche technologischen Fortschritte das Marktwachstum im Prognosezeitraum ankurbeln werden.

Neben den Gesundheitsdienstleistern haben auch viele Hersteller und Nephrologen neue und fortschrittliche Geräte zur Behandlung verschiedener Nierenerkrankungen eingeführt. Die Fortschritte bei den Produkten, die unmittelbar eine bessere Visualisierung und Haltbarkeit versprechen, dürften die Verbreitung urologischer Geräte weltweit steigern.

EINHALTENDE FAKTOREN

Mit Zystoskopen verbundene Nebenwirkungen behindern das Marktwachstum

Mehrere mit Zystoskopen verbundene Komplikationen wie Infektionen, Blutungen, Harninkontinenz und Blasenperforation haben die Akzeptanz dieser Geräte auf dem Markt verringert.

- Laut den von der Mayo Foundation for Medical Education and Research im Dezember 2022 veröffentlichten Daten gibt es beispielsweise mehrere Komplikationen im Zusammenhang mit der Zystoskopie, wie hohes Fieber, Schmerzen oder Blutungen beim Wasserlassen.

- Ebenso lag laut der von Springer Nature Limited im Jahr 2020 veröffentlichten Studie die Prävalenz von Harnwegsinfektionen (UTI) im Zusammenhang mit der Zystoskopie in der Praxis bei 10–20 %. Es ist zu erwarten, dass die mit Zystoskopen verbundenen Nebenwirkungen ihre Verbreitung bis zu einem gewissen Grad einschränken.

Mehrere Regierungen und Behörden sensibilisieren urologische Gesundheitseinrichtungen für die Nebenwirkungen, die mit der Verwendung dieser Geräte einhergehen.

- Beispielsweise kündigte die US-amerikanische FDA im April 2022 die Untersuchung zahlreicher Medizinprodukteberichte (MDRs) an, in denen Patienteninfektionen und andere mögliche Kontaminationseffekte im Zusammenhang mit der Wiederaufbereitung urologischer Endoskope beschrieben wurden.

Darüber hinaus behindern die hohen Kosten urologischer Geräte das Marktwachstum. Kosten für wiederverwendbare Geräte fallen größtenteils beim Vorabkauf von Investitionsgütern an, während für Einweggeräte regelmäßige Auffüllungen erforderlich sind, was auf lange Sicht kostspieliger sein könnte.

Daher wird erwartet, dass die hohen Kosten urologischer Geräte und die mit urologischen Geräten verbundenen Infektionsrisiken das Wachstum des Marktes behindern.

Marktsegmentierungsanalyse für Urologiegeräte

Nach Produkttypanalyse

Zubehör hält aufgrund seiner zunehmenden Akzeptanz in Kliniken den höchsten Anteil

Basierend auf dem Produkttyp wird der Markt in Endoskope, Laser- und Lithotripsiegeräte, Dialysegeräte, sonstige Geräte und Zubehör unterteilt.

Das Segment Endoskope wird im Prognosezeitraum voraussichtlich deutlich wachsen. Der große Anteil dieses Segments ist auf die zunehmende Prävalenz von Urolithiasis in Verbindung mit der hohen Nachfrage nach Einweg-Zystoskopen, insbesondere in entwickelten Ländern, zurückzuführen. Einweg-Zytoskope tragen dazu bei, den Zeitplan und den Informationsfluss zu optimieren, indem sie den Zeitaufwand für Wiederaufbereitung, Reparatur und Wartung eliminieren, und können dazu beitragen, die Wartezeit für Patienten aufgrund fehlender wiederverwendbarer Optionen zu verkürzen. Darüber hinaus werden Zystoskope für jeden Patienten in einer sterilisierten Verpackung bereitgestellt, wodurch das potenzielle Infektionsrisiko durch Kreuzkontamination wiederverwendbarer Endoskope ausgeschlossen wird.

Das Zubehörsegment wird den Markt voraussichtlich mit einem Anteil von dominieren 58,53 % im Jahr 2026und wird voraussichtlich im Prognosezeitraum 2026–2034 mit einer erheblichen jährlichen Wachstumsrate wachsen. Das Segmentwachstum ist auf die zunehmende Einführung von urologischem Zubehör durch verschiedene Marktteilnehmer zurückzuführen.

- Im Januar 2022 brachte Otsuka Pharmaceutical Factory, Inc. Actreen auf den Markt, einen intermittierenden urologischen Katheter. Bei dem Produkt handelt es sich um einen Einwegkatheter, der aus einem Katheter (Schlauch) und einem Anschluss besteht und bei der Selbstkatheterisierung bei Menschen mit Schwierigkeiten beim Wasserlassen verwendet werden kann.

Darüber hinaus dürften vermehrte Patientenbesuche in urologischen Kliniken in Verbindung mit der zunehmenden Verwendung von Kathetern und Dilatatoren in den urologischen Kliniken zur Behandlung zum Segmentwachstum im Prognosezeitraum beitragen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Nierenerkrankungen hatten aufgrund der steigenden Prävalenz chronischer Nierenerkrankungen den höchsten Anteil

Basierend auf der Anwendung wird der Markt in Urolithiasis, bösartige Harnröhrenerkrankungen, Blasenerkrankungen, Nierenerkrankungen und andere unterteilt

Im Jahr 2026 wird das Segment Nierenerkrankungen den Markt voraussichtlich mit einem Anteil von dominieren 43,20 % im Jahr 2026und wird voraussichtlich im Prognosezeitraum 2026–2034 mit einer erheblichen jährlichen Wachstumsrate wachsen. Das Segmentwachstum ist auf die zunehmende Prävalenz von Nierenerkrankungen im Endstadium und die wachsende Nachfrage nach Dialyse und minimalinvasiven Operationen weltweit zurückzuführen.

Es wird erwartet, dass das Segment der Blasenerkrankungen im Prognosezeitraum 2025–2032 mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das segmentale Wachstum ist auf die zunehmende geriatrische Bevölkerung zurückzuführen, die anfälliger für Blasenentzündungen, Harnwegsinfektionen und Diabetes ist, was zu Problemen bei der Blasenkontrolle führt. Darüber hinaus wird erwartet, dass der steigende Bedarf an der Diagnose urologischer Erkrankungen im Krankenhaus- und ambulanten Bereich das Segmentwachstum im Prognosezeitraum verstärken wird.

- Laut Statistiken der American Cancer Society, Inc. vom Januar 2023 wurden beispielsweise bis Ende 2023 in den USA schätzungsweise 82.290 neue Fälle von Blasenkrebs registriert.

- Laut einem von WebMD LLC im Februar 2021 veröffentlichten Artikel wird außerdem jedes Jahr weltweit bei etwa 275.000 Menschen Blasenkrebs diagnostiziert.

Es wird erwartet, dass solche Fälle zu einer Zunahme der Patientenbesuche in Urologiekliniken führen und dadurch die Marktnachfrage ankurbeln.

Durch Endbenutzeranalyse

Krankenhäuser und ambulante chirurgische Zentren machen aufgrund der hohen Akzeptanz von Zystoskopen für die Diagnose den höchsten Anteil aus

Basierend auf dem Endverbraucher ist die Branche der urologischen Geräte in Krankenhäuser und ambulante chirurgische Zentren, Dialysezentren und andere unterteilt.

Im Jahr 2026 wird das Segment Krankenhäuser und ambulante chirurgische Zentren voraussichtlich den Markt mit einem Anteil von dominieren 51,98 % im Jahr 2026Es wird erwartet, dass das Unternehmen im geplanten Zeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Segmentwachstum ist auf die zunehmenden Krankenhausbesuche von Patienten mit urologiebedingten Erkrankungen zurückzuführen. Darüber hinaus wird erwartet, dass der zunehmende Einsatz urologischer Endoskope wie Zystoskope und Ureteroskope zur kontinuierlichen Behandlung und Diagnose von Urolithiasis in Krankenhäusern das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Es wird erwartet, dass das Segment der Dialysezentren im Prognosezeitraum 2025–2032 mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Segmentwachstum ist auf die zunehmende Zahl von Patienten mit Nierenversagen in Dialysezentren zurückzuführen. Darüber hinaus treiben das steigende Bewusstsein im Zusammenhang mit der Dialyse und die zunehmende Fokussierung der Marktteilnehmer auf Dialysezentren das Segmentwachstum voran.

- Beispielsweise kündigte NephroPlus im April 2022 die Eröffnung von zwei neuen Dialysezentren an, jeweils eines in Urgench und Bogot, Usbekistan. Das Unternehmen plante jedoch, bald das vierte Zentrum in Taschkent zu eröffnen.

REGIONALE EINBLICKE

North America Urology Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 14,49 Milliarden US-Dollar 37,11 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 15,36 Milliarden US-Dollar erreichen und seine Dominanz im prognostizierten Zeitraum voraussichtlich beibehalten. Es wird erwartet, dass die steigende Zahl von Patienten mit Nierenerkrankungen, der Anstieg der Patientenbesuche zur Behandlung und Diagnose sowie die starke Präsenz wichtiger Marktteilnehmer in der Region den Markt antreiben werden. Darüber hinaus wird erwartet, dass die schnelle Einführung von Einweg-Zystoskopen und die zunehmende Einführung technologisch fortschrittlicher Geräte durch Marktteilnehmer das Marktwachstum in der Region vorantreiben werden. Der US-Markt soll bis 2026 ein Volumen von 14,4 Milliarden US-Dollar erreichen.

- Im Mai 2022 gab Ethicon, das MedTech-Unternehmen von Johnson & Johnson, bekannt, dass seine Roboterchirurgieplattform Monarch die 510(k)-Zulassung der FDA erhalten hat. Diese Plattform ermöglichte es Urologen, Bereiche der Niere präzise und kontrolliert zu erreichen und darzustellen.

- Im Juli 2020 brachte die Olympus Corporation in den USA das Soltive SuperPulsed Laser System als Option für Urologen für die Steinlithotripsie und Weichteilanwendungen auf den Markt.

Europa

Auf Europa entfielen im Jahr 2025 11,04 Milliarden US-Dollar, was 28,28 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 11,74 Milliarden US-Dollar erreichen wird. Europa hatte im Jahr 2024 den zweithöchsten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Das Wachstum ist auf einen großen Patientenpool zurückzuführen, der an Blasenerkrankungen, Urolithiasis und anderen urologischen Erkrankungen leidet. Darüber hinaus wird erwartet, dass die zunehmende Zahl der Zulassungen urologischer Geräte durch die Europäische Kommission C.E. die Akzeptanz urologischer Geräte in Europa steigern wird. Der britische Markt soll bis 2026 ein Volumen von 1,87 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 2,74 Milliarden US-Dollar erreichen soll.

- Im Oktober 2023 gab Ambu A/S die europäische Zulassung (CE-Kennzeichnung) seines neuen HD-Zystoskops, des Ambu aScope 5 Cysto HD, in Kombination mit dem Full-HD-Endoskopiesystem, dem Ambu aView 2 Advance, bekannt. Dieses Produkt bietet Urologen ein Einweg-Zystoskop mit fortschrittlicher Bildgebung aufgrund seines hochauflösenden Kamerachips und des Full-HD-Endoskopiesystems.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 9,46 Milliarden US-Dollar geschätzt und machte 24,23 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 10,28 Milliarden US-Dollar erreichen. Der Markt im gesamten asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die höchste CAGR der Region ist auf den zunehmenden Fokus auf die Verbesserung der Gesundheitsinfrastruktur, das wachsende Bewusstsein für die Diagnose urologischer Erkrankungen und die zunehmende Produkteinführung von Unternehmen in Japan, China und Indien zurückzuführen. Der japanische Markt soll bis 2026 ein Volumen von 2,14 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,2 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,81 Milliarden US-Dollar erreichen.

Der Rest der Welt wird im Prognosezeitraum voraussichtlich mit einer vergleichsweise geringeren durchschnittlichen jährlichen Wachstumsrate wachsen. Das Wachstum ist auf die steigenden Gesundheitsausgaben, insbesondere im Nahen Osten, Afrika, die zunehmende Inzidenz chronischer Nierenerkrankungen und die zunehmenden Patientenbesuche in urologischen Kliniken in diesen Regionen zurückzuführen.

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 einen Wert von 4,05 Milliarden US-Dollar, was 10,38 % des gesamten Marktumsatzes entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 4,38 Milliarden US-Dollar erreichen.

Wichtige Akteure der Branche

Marktteilnehmer mit diversifiziertem Produktportfolio halten wichtige Marktanteile

Fresenius Medical Care AG & Co., Coloplast A/S, Boston Scientific Corporation, B.D. und NIPRO sind die führenden Akteure auf dem Markt und hatten im Jahr 2024 einen bedeutenden Marktanteil.

Der große Marktanteil dieser Unternehmen ist auf Faktoren wie eine starke Präsenz in Nordamerika und Europa sowie ein diversifiziertes Produktportfolio zurückzuführenDialysegeräteund Zubehör. Darüber hinaus wird erwartet, dass der wachsende Fokus auf die Entwicklung fortschrittlicher Produkte zur Behandlung urologischer Erkrankungen ihren Marktanteil im Prognosezeitraum stärken wird.

- Im März 2021 schloss die Boston Scientific Corporation eine endgültige Vereinbarung mit einer Tochtergesellschaft von Baring Private Equity Asia (BPEA) zur Übernahme des globalen Chirurgiegeschäfts von Lumenis LTD. Das Geschäft umfasst Produkte für die Urologie und HNO-Heilkunde, wie erstklassige Lasersysteme, Fasern und Zubehör für die Urologie.

Zu den weiteren auf dem Markt tätigen Unternehmen gehören Labories, Intuitive Surgical, Inc., Nikkiso Co Ltd, Ambu A/S, Stryker, KARL STORZ SE & Co. K.G., B.D. und Ethicon Endo-Surgery, Inc. Diese Unternehmen konzentrieren sich auf verschiedene Strategien wie Partnerschaften, neue Produkteinführungen, Kooperationen sowie Forschungs- und Entwicklungsaktivitäten, um ihre Marktanteile zu stärken.

Liste der TopUnternehmen für Urologiegeräte

- Boston Scientific Corporation(UNS.)

- Coloplast A/S(Dänemark)

- Ethicon, Inc. (Johnson & Johnson Services, Inc.) (USA)

- Ambu A/S(Dänemark)

- KARL STORZ SE & Co. KG (Deutschland)

- Olympus Corporation(Japan)

- Richard Wolf GmbH(Deutschland)

- Siemens Healthcare GmbH (Deutschland)

- Stryker (USA)

- Cook Medical (USA)

- Dornier Medtech (Deutschland)

- Rocamed (Monaco)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024 –Die Boston Scientific Corporation hat eine endgültige Vereinbarung zur Übernahme von Axonics, Inc. abgeschlossen. Diese Übernahme würde das Urologie-Portfolio der Boston Scientific Corporation um differenzierte Technologien zur Behandlung von Harn- und Darmfunktionsstörungen erweitern.

- September 2023 –Die Motion Hybrid Wire Guide von Cook Medical ist in Kanada im Handel erhältlich. Diese Drahtführung ist eine ausgezeichnete Wahl für Ärzte in urologischen Fachgebieten, da sie sowohl als Zugangsdrahtführung als auch als Sicherheitsdrahtführung in einem fungiert.

- Dezember 2022 –Precision Optics Corporation, Inc., ein Hersteller fortschrittlicher optischer Instrumente für die Medizin- und Verteidigungsindustrie, gab einen neuen Produktentwicklungsauftrag für ein Einweg-Urologieprogramm bekannt, mit dem Ziel, seinen Fokus auf den Markt für medizinische Geräte zu erweitern.

- September 2022 –Advanced MedTech Holdings gab den Erwerb einer Mehrheitsbeteiligung an WIKKON bekannt. Diese Akquisition erweitert den urologischen Marktzugang von Advanced MedTech in China über ein umfassendes landesweites Vertriebs- und Servicenetzwerk und ein etabliertes lokales F&E-, Fertigungs- und Lieferketten-Ökosystem.

- September 2022 –Advanced MedTech Solutions Pvt. erwarb Shenzhen Huikang Medical Apparatus Co., Ltd., einen chinesischen Marktführer in der Urologie, mit dem Ziel, seine Marktposition in China zu stärken.

- Juni 2022 –Austrak Pvt. Ltd., ein in Hyderabad ansässiges Pharmaunternehmen, hat seine neue Spezialabteilung für Nephrologie und Urologie mit dem Ziel gegründet, Produkte und Dienstleistungen zur Vorbeugung, Diagnose und Behandlung von Krankheiten anzubieten.

- Februar 2022 –KARL STORZ SE & Co. K.G. erhielt von der US-amerikanischen FDA die Zulassung für sein Blaulichtsystem zur Verwendung mit dem Cysview-Produkt von Photocure ASA bei Blaulicht-Zystoskopieverfahren zur Erkennung von nicht-muskelinvasivem Blasenkrebs (NMIBC).

- September 2020 –Ambu A/S erhielt einen Vertrag mit UroGPO, der größten Einkaufsorganisation für urologische Praxiskliniken in den USA, für Ambus aScope 4 Cysto und aView 2 Advance H.D. Monitor.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Wettbewerbslandschaft. Es konzentriert sich auf Schlüsselaspekte wie die Einführung neuer Produkte auf dem Markt. Darüber hinaus umfasst es die Prävalenz von Harnwegserkrankungen und wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen. Darüber hinaus umfasst es regionale Analysen verschiedener Segmente und Unternehmensprofile der wichtigsten Marktteilnehmer. Der Bericht umfasst qualitative und quantitative Erkenntnisse, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,68 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der globale Markt von 41,77 Milliarden US-Dollar im Jahr 2026 auf 75,48 Milliarden US-Dollar im Jahr 2034 wachsen

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,68 % aufweisen wird.

Das Zubehörsegment soll nach Produkttyp den Markt anführen.

Die steigende Prävalenz von Urolithiasis, die zunehmende Belastung durch chronische Nierenerkrankungen, die steigende Nachfrage nach Einweg-Zystoskopen und die zunehmenden Übernahmen und Fusionen großer Akteure treiben das Marktwachstum voran.

Fresenius Medical Care AG & Co., Coloplast A/S, Boston Scientific Corporation, B.D. und NIPRO sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 159

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf