Marktgröße, Anteil und Branchenanalyse für Vaginalschlingen, nach Produkt (spannungsfreie Vaginalbandschlingen, Transobturatorschlingen und Minischlingen), nach Typ (Mittelharnröhrenschlinge und traditionelle Schlinge), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Vaginalschlingen

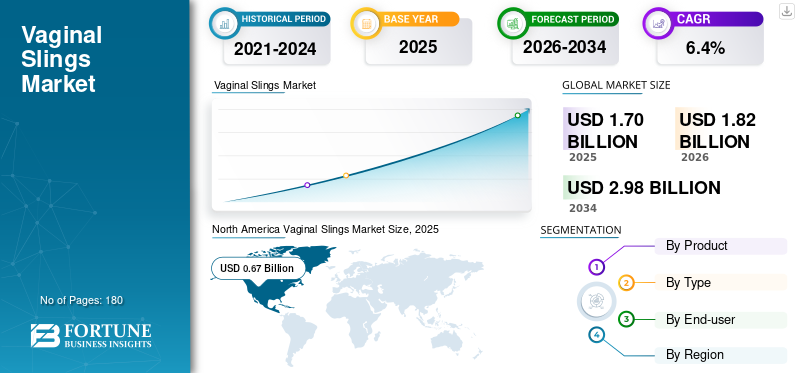

Die globale Marktgröße für Vaginalschlingen wurde im Jahr 2025 auf 1,70 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,82 Milliarden US-Dollar im Jahr 2026 auf 2,98 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,4 % aufweist. Nordamerika dominierte den Markt für Vaginalschlingen mit einem Marktanteil von 39,41 % im Jahr 2025.

Vaginalschlingen sind chirurgisch implantierte Stützsysteme, die unter der Harnröhre platziert werden, um den unwillkürlichen Urinverlust beim Husten, Niesen, Lachen, Sport oder anderen Aktivitäten, die den Bauchdruck erhöhen, zu reduzieren. Der Markt umfasst spannungsfreie Vaginalbandschlingen, Transobturatorschlingen und Minischlingen, die hauptsächlich bei Eingriffen mit Schlingen in der Harnröhre eingesetzt werden. Der Weltmarkt wächst stetig, da Belastungsinkontinenz immer häufiger bei Frauen diagnostiziert und behandelt wird, insbesondere nach der Geburt, in den Wechseljahren, nach Operationen im Beckenbereich und bei altersbedingter Schwächung der Beckenbodenmuskulatur. Die Nachfrage wird außerdem durch die wachsende weibliche geriatrische Bevölkerung, das zunehmende Bewusstsein für Harninkontinenz als behandelbare Krankheit, das Wachstum der urogynäkologischen Dienste und die Verlagerung hin zu minimalinvasiven ambulanten Eingriffen unterstützt. Obwohl sich die Sicherheitsüberprüfung von Netzen in einigen Ländern auf die Einführung ausgewirkt hat, bleiben klinisch ausgewählte Schlingenverfahren weiterhin eine wichtige chirurgische Option für Frauen mit Belastungsinkontinenz.

Wichtige Akteure wie Caldera Medical, Boston Scientific Corporation, Coloplast A/S und Promedon S.A., Ltd hielten den größten Marktanteil, was auf die begrenzte Marktpräsenz anderer Akteure und die Marktkonsolidierung zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Vaginalschlingen

Der Trend hin zu minimalinvasiven und ambulanten Schlingenverfahren prägt den Markttrend

Ein klarer Markttrend ist die allmähliche Entwicklung hin zu weniger invasiven Schlingeneingriffen, kürzeren Krankenhausaufenthalten und einer stärkeren Nutzung ambulanter oder ambulanter Pflegeeinrichtungen. Mittelharnröhrenschlingen bleiben die Kernkategorie der Behandlung; Die Produktpräferenz wird jedoch zunehmend von der einfachen Platzierung, der Operationszeit, dem Genesungsprofil und der Vertrautheit des Chirurgen beeinflusst. Mini-Schlingen und Schlingensysteme mit einem Einschnitt erfreuen sich zunehmender Beliebtheit, da sie die Dissektion des Gewebes reduzieren, größere Einschnitte vermeiden können und gut zu Modellen für die ambulante Pflege passen. Die FDA hat randomisierte klinische Studienergebnisse zum Vergleich von SUI-Minischlingen mit herkömmlichen Mittelharnröhrenschlingen überprüft und festgestellt, dass die klinische Leistung von Minischlingen mit der von herkömmlichen Mittelharnröhrenschlingen vergleichbar ist, obwohl produktspezifische Erkenntnisse und behördliche Erwartungen weiterhin wichtig sind.

Gleichzeitig konzentrieren sich Krankenhäuser und ASCs auf standardisierte chirurgische Vorgehensweisen, eine verbesserte Patientenauswahl und eine bessere Dokumentation, um Komplikationen zu reduzieren und langfristige Ergebnisse zu unterstützen. Dieser Trend ermutigt Unternehmen auch dazu, Hebegurt-Sets mit verbesserter Ergonomie, speziellen Einführhilfen und vereinfachten Verfahrensschritten zu entwickeln. In reifen Märkten geht der Trend nicht einfach dahin, das Eingriffsvolumen zu erhöhen, sondern auch sicherere, besser dokumentierte und effizientere Verfahren zu ermöglichen. In den Schwellenländern ist die Einführung ambulanter Behandlungen nach wie vor langsamer, es wird jedoch mit einer Verbesserung gerechnet, da sich die Ausbildung von Fachkräften und die chirurgische Infrastruktur weiterentwickeln.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die steigende Belastung durch Harninkontinenz treibt die Produktnachfrage voran

Ein wesentlicher Treiber für den Markt ist die große und wachsende Belastung durch Stressinkontinenz bei Frauen, die weiterhin die Lebensqualität, körperliche Aktivität, Arbeitsproduktivität und das emotionale Wohlbefinden beeinträchtigt. Viele Frauen verzögern die Behandlung aus Verlegenheit, mangelndem Bewusstsein oder der Überzeugung, dass Urinverlust ein normaler Teil des Alterns oder der Geburt ist. Allerdings ermutigt die umfassendere Aufklärung von Gynäkologen, Urologen, Urogynäkologen und Hausärzten mehr Frauen, sich einer Diagnose und Behandlung zu unterziehen. Dadurch erweitert sich der Kreis der Patienten, die von Lebensstilmanagement, Beckenbodentherapie oder Medikamenten zu chirurgischen Optionen wechseln, wenn eine konservative Behandlung nicht ausreicht. Vaginalschlingen, insbesondere Mittelharnröhrenschlingenverfahren, werden weiterhin häufig eingesetzt, da sie weniger invasiv sind als viele herkömmliche chirurgische Reparaturen und häufig in ambulanten Abteilungen von Krankenhäusern oder ambulanten Operationszentren durchgeführt werden können.

Der Markt wird auch durch die alternde weibliche Bevölkerung in Nordamerika, Europa, Japan und Teilen des asiatisch-pazifischen Raums gestützt, wo postmenopausale Beckenbodenschwäche häufiger auftritt. In Schwellenländern führt der verbesserte Zugang zu Frauengesundheitsspezialisten und privaten Krankenhäusern allmählich zu einer zunehmenden Akzeptanz der Verfahren. Zusammengenommen führen diese Faktoren zu einer anhaltenden Nachfrage nach Schlingensystemen, insbesondere in Ländern mit starker Kostenerstattung und etablierten Beckenbodenpflegepfaden.

MARKTBEGRENZUNGEN

Sicherheitsbedenken im Zusammenhang mit Netzen und behördliche Kontrollen schränken die Produkteinführung ein

Die größte Hemmschwelle für den Markt liegt in der anhaltenden Besorgnis über netzbedingte Komplikationen, in der Vergangenheit von Rechtsstreitigkeiten und in länderspezifischen Beschränkungen für Netzeingriffe am Beckenboden. Obwohl sich Vaginalschlingen für Belastungsinkontinenz von transvaginalen Netzen unterscheiden, die dafür verwendet werdenBeckenorganvorfallIn der öffentlichen Wahrnehmung werden diese Produkte häufig gruppiert, was bei Patienten und überweisenden Ärzten zu Zurückhaltung führt. Komplikationen wie Schmerzen, Netzfreilegung, Erosion, Infektionen, Harnprobleme und die Notwendigkeit einer Revisionsoperation haben dazu geführt, dass der Schwerpunkt auf der Einwilligung nach Aufklärung, der Schulung des Chirurgen, der Patientenauswahl und der langfristigen Nachsorge liegt.

In einigen Märkten, insbesondere im Vereinigten Königreich und in Teilen Europas, waren Mesh-Eingriffe Gegenstand von Pausen, Registrierungen und einer strengeren klinischen Steuerung, was zu einer Verlangsamung des Eingriffsvolumens führte. Hersteller sind außerdem mit höheren Beweisanforderungen, Überwachungserwartungen nach dem Inverkehrbringen und Reputationsrisiken konfrontiert, die die Einführung neuer Produkte oder die Marktexpansion einschränken können. Für Krankenhäuser und ASCs erhöht die Notwendigkeit, Netztyp, Produktidentifikation, chirurgische Details und Ergebnisse zu dokumentieren, die Verwaltungskomplexität. Diese Zurückhaltung beseitigt nicht die Nachfrage, sondern macht den Markt selektiver und evidenzorientierter.

MARKTCHANCEN

Der erweiterte Zugang zu Schwellenmärkten bietet eine starke Wachstumschance

Eine große Chance liegt in der Ausweitung des Diagnose- und Behandlungszugangs im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika, wo viele Frauen mit Belastungsinkontinenz unbehandelt bleiben. In mehreren Schwellenländern wird Harninkontinenz aufgrund sozialer Stigmatisierung, eingeschränktem Zugang zu Urogynäkologen und mangelndem Bewusstsein für verfügbare Verfahren nur unzureichend gemeldet. Da private Krankenhäuser, Spezialkliniken und Frauengesundheitszentren in diesen Regionen weiter expandieren, wird erwartet, dass mehr Patienten Zugang zu Behandlungspfaden erhalten. Diese Entwicklung schafft Raum für globale und regionale Hersteller, kostengerechte Tragegurtsysteme, Ärzteschulungsprogramme und Vertriebspartnerschaften einzuführen.

Der asiatisch-pazifische Raum ist aufgrund seiner großen weiblichen Bevölkerung, der steigenden Gesundheitsausgaben und der verbesserten chirurgischen Infrastruktur in China, Indien, Südostasien und Südkorea ein besonders attraktiver Markt für Investoren. Unterdessen bietet Lateinamerika Wachstumschancen durch Brasilien und Mexiko, wo private Gesundheitsnetzwerke die Einführung minimalinvasiver gynäkologischer und urologischer Eingriffe unterstützen. Im GCC ist der Ausbau von Premium-Krankenhäusern undMedizintourismusProgramme verbessern den Zugang zu fortgeschrittenen Eingriffen am weiblichen Beckenboden. Hersteller, die klinische Schulungen, Verfahrensunterstützung und differenzierte Preise anbieten, können die Akzeptanz in diesen Märkten verbessern.

HERAUSFORDERUNGEN DES MARKTES

Mangelndes Patientenvertrauen und mangelnde Ausbildung der Chirurgen sowie zunehmender Druck bei der Beweiserstellung Bleiben wichtige Marktherausforderungen

Der Markt für Vaginalschlingen steht vor mehreren praktischen Herausforderungen, die über die Nachfragegenerierung hinausgehen. Eine der größten Herausforderungen ist das Vertrauen der Patienten. Medienberichterstattung und Rechtsstreitigkeiten im Zusammenhang mit Netzprodukten haben dazu geführt, dass viele Frauen vor Schlingeneingriffen zurückhaltend sind, selbst wenn Belastungsinkontinenz ihr tägliches Leben erheblich beeinträchtigt. Infolgedessen müssen Ärzte mehr Zeit damit verbringen, Vorteile, Risiken, Alternativen und den Unterschied zwischen SUI-Schlingen und Beckenorganprolaps-Netzen zu erläutern.

Eine weitere große Herausforderung ist die ungleiche Erfahrung der Chirurgen in den verschiedenen Gesundheitssystemen. Klinische Ergebnisse hängen stark von der richtigen Patientenauswahl, der Operationstechnik, der Platzierungsgenauigkeit und der Fähigkeit zur Bewältigung von Komplikationen ab. In Regionen mit weniger ausgebildeten Urogynäkologen oder Urologen kann die Akzeptanz selbst bei hohem Patientenbedarf begrenzt bleiben.

Der Markt sieht sich einem zunehmenden Druck hinsichtlich der Generierung von Beweisen und langfristigen Folgeanforderungen ausgesetzt. Regulierungsbehörden und klinische Einrichtungen fordern bessere Daten zu Langzeitergebnissen, die Verfolgung von Komplikationen und eine transparente Berichterstattung, was in fragmentierten Gesundheitssystemen schwierig umzusetzen sein kann. Erstattungsbeschränkungen schränken das Marktwachstum zusätzlich ein, insbesondere in Ländern, in denen Beckenbodenoperationen bei Frauen keine Priorität haben oder in denen Selbstbeteiligungen an der Gesundheitsversorgung den Patientenzugang einschränken. Darüber hinaus kann sich die Konkurrenz durch nicht-chirurgische Alternativen wie Beckenbodentherapie, Pessare und injizierbare Füllstoffe auf das Schlingenvolumen bei Patienten auswirken, die weniger invasive Optionen bevorzugen. Diese Herausforderungen machen den Markt stärker von klinischem Vertrauen, Schulungsprogrammen und sorgfältiger Kommunikation abhängig als von aggressiver Produktwerbung.

Segmentierungsanalyse

Nach Produkt

Segment der transobturatorischen Schlingen Blei aufgrund ihrer weiten Verwendung bei Standardbehandlungen bei Belastungsinkontinenz

Je nach Produkt wird der Markt in spannungsfreie Vaginalbandschlingen, Transobturatorschlingen und Minischlingen unterteilt.

Das Segment der transobturatorischen Schlingen hat den höchsten Marktanteil bei Vaginalschlingen, da diese häufig bei Standardverfahren zur Belastungsinkontinenz eingesetzt werden und vielen Urogynäkologen und Urologen vertraut sind. Der transobturatorische Ansatz vermeidet den retropubischen Raum, was im Vergleich zu herkömmlichen retropubischen Techniken die Sorge um bestimmte Blasen- oder Gefäßverletzungen verringern kann.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Mini-Slings-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,1 % wachsen.

Nach Typ

Marktführer im Segment der Mittelharnröhrenschlingen aufgrund etablierter klinischer Akzeptanz

Je nach Typ wird der Markt in Mittelharnröhrenschlingen und traditionelle Schlingen unterteilt.

Das Segment der Mittelharnröhrenschlingen dominiert den Markt, da es sich hierbei um den standardmäßigen schlingenbasierten chirurgischen Ansatz für die Behandlung von Belastungsinkontinenz bei Frauen handelt. Diese Verfahren sind weniger invasiv als viele herkömmliche Schlingenoperationen und werden üblicherweise über retropubische, transobturatorische oder Minischlingen-Zugänge durchgeführt. Darüber hinaus soll das Segment bis 2026 einen Anteil von 91,8 % halten.

Das traditionelle Tragetuchsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,5 % wachsen.

Vom Endbenutzer

Krankenhäuser und ASCs dominieren aufgrund der chirurgischen Infrastruktur und der Anforderungen an die Verfahrenssicherheit

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs hält den größten Marktanteil, da die Vaginalschlingenimplantation ein chirurgischer Eingriff ist, der sterile Operationsumgebungen, Anästhesieunterstützung, geschulte Chirurgen und Überwachung nach dem Eingriff erfordert. Krankenhäuser bleiben wichtig für komplexe Patienten, Revisionsfälle und Märkte, in denen Verfahren auf öffentliche oder tertiäre Gesundheitssysteme konzentriert sind. Darüber hinaus soll das Segment bis 2026 einen Anteil von 68,3 % halten.

Das Segment Spezialkliniken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,8 % wachsen.

Regionaler Ausblick auf den Markt für Vaginalschlingen

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Vaginal Slings Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,62 Milliarden US-Dollar den größten Marktanteil und erreichte 2025 0,67 Milliarden US-Dollar. Es wird erwartet, dass Nordamerika aufgrund der hohen Diagnose- und Behandlungsraten bei Belastungsinkontinenz, des guten Zugangs zu Urogynäkologen und Urologen sowie der gut etablierten Infrastruktur von Krankenhäusern und ambulanten Operationszentren eine führende Position auf dem Weltmarkt behaupten wird. Der Großteil des regionalen Marktanteils entfällt auf die USA, unterstützt durch höhere Eingriffsvolumina, eine positive Akzeptanz ambulanter chirurgischer Eingriffe und höhere durchschnittliche Verkaufspreise für Marken-Tragegurtsysteme. Darüber hinaus stützen das zunehmende Bewusstsein der Frauen, dass Harnverlust eine behandelbare Erkrankung ist, sowie die wachsende ältere weibliche Bevölkerung und postmenopausale Beckenbodenerkrankungen die Nachfrage weiterhin.

US-Markt für Vaginalschlingen

Prognosen zufolge wird der US-Markt bis 2026 0,66 Milliarden US-Dollar ausmachen und 36,2 % des weltweiten Gesamtumsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 4,8 % erreichen wird, die zweithöchste weltweit, und bis 2026 0,45 Milliarden US-Dollar erreichen wird. Europa wird den Prognosen zufolge moderat wachsen, angetrieben durch die große Zielpatientenpopulation, etablierte gynäkologische und urologische Versorgungsnetzwerke und die allmähliche Erholung von Schlingeneingriffen in ausgewählten Ländern. Deutschland, Frankreich, Italien, Spanien und Skandinavien unterstützen weiterhin die Marktnachfrage durch von Spezialisten geleitete Beckenbodenpflege und Zugang zu chirurgischen Behandlungsmöglichkeiten.

Markt für Vaginalschlingen im Vereinigten Königreich

Der britische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen, was 2,3 % des weltweiten Marktumsatzes ausmacht.

Deutschland Markt für Vaginalschlingen

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 0,10 Milliarden US-Dollar erreichen, was etwa 5,5 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt wird bis 2026 voraussichtlich ein Volumen von 0,48 Milliarden US-Dollar erreichen und damit der zweitgrößte weltweit sein. Der asiatisch-pazifische Raum wird im Untersuchungszeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt sein, da dort viele Frauen leben, das Bewusstsein für Belastungsinkontinenz steigt, die Diagnoseraten steigen und der Zugang zu Spezialisten erweitert wirdFrauengesundheitDienstleistungen. Länder wie China, Indien, Japan, Südkorea, Australien und südostasiatische Märkte verzeichnen eine zunehmende Einführung minimalinvasiver gynäkologischer und urologischer Eingriffe. Besonders stark ist das Wachstum in den Schwellenländern, wo private Krankenhäuser, Spezialkliniken und die städtische Gesundheitsinfrastruktur schnell wachsen.

Japan-Markt für Vaginalschlingen

Der japanische Markt soll bis 2026 einen Umsatz von rund 0,08 Milliarden US-Dollar generieren und damit fast 4,6 % zum Weltmarkt beitragen.

Markt für Vaginalschlingen in China

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 0,14 Milliarden US-Dollar erreichen und etwa 7,9 % zum weltweiten Umsatz beitragen.

Markt für Vaginalschlingen in Indien

Es wird erwartet, dass der indische Markt bis 2026 etwa 0,08 Milliarden US-Dollar erreichen wird, was etwa 4,3 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Für Lateinamerika, den Nahen Osten und Afrika wird im Untersuchungszeitraum ein moderates Wachstum erwartet. Es wird erwartet, dass Lateinamerika bis 2026 ein Volumen von rund 0,11 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass der Markt für Vaginalschlingen in der Region stetig wächst, unterstützt von Brasilien, Mexiko und ausgewählten städtischen Gesundheitsmärkten in der Region. Das steigende Bewusstsein für Beckenbodenerkrankungen bei Frauen, der Ausbau privater Krankenhausnetzwerke und die zunehmende Verfügbarkeit minimalinvasiver chirurgischer Eingriffe sind Schlüsselfaktoren für die Nachfrage. Es wird erwartet, dass der Markt im Nahen Osten und in Afrika von einer kleineren Basis aus wachsen wird, unterstützt durch die Verbesserung der Gesundheitsdienste für Frauen, steigende private Gesundheitsinvestitionen und die zunehmende Verfügbarkeit fortschrittlicher gynäkologischer und urologischer Verfahren in städtischen Zentren.

GCC-Vaginalschlingen-Markt

Es wird erwartet, dass der GCC bis 2026 etwa 0,03 Milliarden US-Dollar auf dem Markt erwirtschaften wird, was fast 1,6 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Der Weltmarkt ist mäßig konsolidiert, wobei einige multinationale und auf Frauengesundheit spezialisierte Unternehmen einen erheblichen Anteil halten. Gleichzeitig konkurrieren mehrere regionale Hersteller in Europa, Lateinamerika, im asiatisch-pazifischen Raum und anderen Schwellenmärkten. Caldera Medical, Boston Scientific Corporation, Coloplast A/S und Promedon S.A. Diese Akteure behaupten aufgrund ihres etablierten Portfolios an Mittelharnröhrenschlingen, breiten Vertriebsnetzen, starker Vertrautheit mit Chirurgen und starkem Zugang zu Krankenhaus- und ASC-Einkaufskanälen starke Marktpositionen. Darüber hinaus stärkt die Übernahme des GYNECARE TVT-Portfolios von Ethicon durch Caldera Medical seine Position im globalen Segment der SUI-Schlingen weiter.

Darüber hinaus sind andere wichtige Akteure wie UroCure, A.M.I. – Agency for Medical Innovations GmbH, Neomedic International und Betatech Medical konkurrieren durch kontinuierliche technologische Fortschritte und die Entwicklung von Produkten inklinische Studien.

LISTE DER WICHTIGSTEN VAGINALSLINGEN-MARKTUNTERNEHMEN PROFILIERT

- Caldera Medical (USA)

- Boston Scientific Corporation(UNS.)

- Coloplast A/S (Dänemark)

- Promedon S.A. (Argentinien)

- UroCure(UNS.)

- M.I. – Agentur für medizinische Innovationen GmbH(Österreich)

- Neomedic International (Spanien)

- Betatech Medical (Türkei)

- Cousin-Chirurgie (Frankreich)

- Herniamesh S.r.l. (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Caldera Medical erweitert sein Engagement für die Gesundheit von Frauen mit der Übernahme der Gynecare TVT-Produktfamilie von Ethicon. Die TVT-Produktlinie besteht aus TVT, TVT Exact, TVT-O und TVT Abbrevo, die minimalinvasive Behandlungsmöglichkeiten für Frauen mit Stressharninkontinenz (SUI) bieten.

- Oktober 2024:Coloplast A/S gab bekannt, dass die FDA ein aktualisiertes Altis Single Incision Sling System unter K242473 zugelassen hat, das netzbezogene Modifikationen abdeckt.

- Januar 2024:UroCure und LiNA Medical USA gaben die landesweite Einführung der ArcSP- und ArcTO-Schlingen bekannt und erweiterten damit das SUI-Schlingenportfolio von UroCure.

- Dezember 2021:Caldera Medical gab die FDA-Zulassung und Einführung von Desara TVez bekannt und erweitert damit seine Desara-Familie zur Behandlung von Stressharninkontinenz.

- September 2021:UroCure und LiNA Medical USA gaben eine strategische Vertriebs-, Vertriebs- und Produktentwicklungskooperation für die ArcTV-Schlinge von UroCure und ein breiteres Gesundheitsportfolio für Frauen bekannt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Typ, Endbenutzer und Region |

| Nach Produkt |

|

| Nach Typ |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,70 Milliarden US-Dollar und soll bis 2034 2,98 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,67 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,4 % aufweisen wird.

Das Segment der transobturatorischen Schlingen ist nach Produkt marktführend.

Der Schlüsselfaktor, der den Markt antreibt, ist die steigende Belastung durch Belastungsinkontinenz.

Caldera Medical, Boston Scientific Corporation, Coloplast A/S und Promedon S.A. sind einige der Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf