Marktgröße, Anteil und Branchenanalyse von Verbundwerkstoffen für Flugtriebwerke, nach Anwendung (Verkehrsflugzeuge, Militärflugzeuge und Flugzeuge der allgemeinen Luftfahrt), nach Komponente (Lüfterschaufeln, Leitschaufeln, Abdeckungen, Triebwerksgehäuse, Triebwerksgondel und andere Kaltendteile), nach Verbundstofftyp (Polymermatrix-Verbundwerkstoffe, Kohlenstoffmatrix-Verbundwerkstoffe und Metallmatrix-Verbundwerkstoffe), nach Fasertyp (Kohlenstofffasern, Keramikfasern und Glasfasern) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

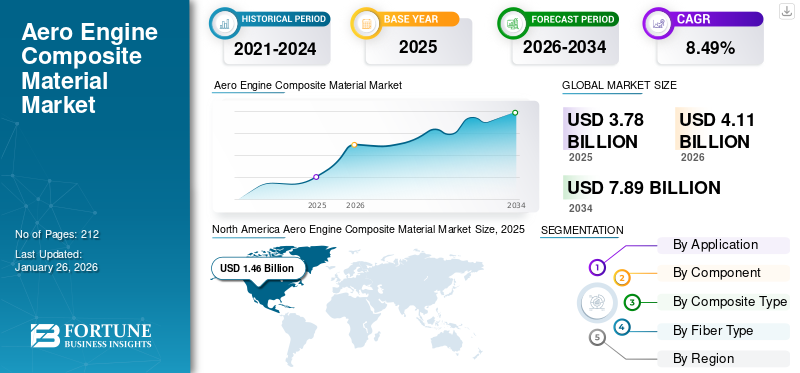

Die globale Marktgröße für Verbundwerkstoffe für Flugzeugtriebwerke wurde im Jahr 2025 auf 3,78 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,11 Milliarden US-Dollar im Jahr 2026 auf 7,89 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,49 % aufweist. Nordamerika dominierte den Markt für Verbundwerkstoffe für Flugzeugtriebwerke mit einem Marktanteil von 38,56 % im Jahr 2025.

Verbundwerkstoffe werden in der Luft- und Raumfahrtindustrie seit vielen Jahrzehnten eingesetzt, zunächst in nicht sicherheitskritischen Anwendungen und in jüngerer Zeit als Primärstrukturen, einschließlich Rumpf- und Flügelstrukturen der neuesten Flugzeuge von Boeing, Airbus und Bombardier. Ein ständig wachsender Luft- und Raumfahrtmarkt bietet dem Vereinigten Königreich große Chancen.zusammengesetztSektor zur Entwicklung von Produkten und Technologien für aktuelle und zukünftige Plattformen, wobei die Fähigkeit von Verbundwerkstoffen immer fortschrittlicher und für Anwendungen im gesamten Flugzeugumfeld geeignet wird.

Flugzeugtriebwerke stellen für jedes Materialsystem eine inkonsistente und anspruchsvolle Umgebung dar. Diese Flugtriebwerkskonstruktionen sind auf die Reduzierung des Treibstoffverbrauchs, höheren Schub und geringeres Gewicht für eine bessere Treibstoffeffizienz ausgerichtet. Darüber hinaus erfordert die Einführung fortschrittlicher Verbundwerkstoffe für Flugzeugtriebwerke intensive und fortschrittliche Entwicklungsprogramme. Seit 1980 ist der durchschnittliche Treibstoffverbrauch von Verkehrsflugzeugen bei Großraumflugzeugen um 27 % und bei Schmalrumpfflugzeugen um 35 % gesunken.

Die steigende Produktionsrate von Verbundwerkstoffen für Verkehrsflugzeuge treibt das Wachstum des Verbundwerkstoffmarktes für Flugzeugtriebwerke voran. Darüber hinaus ist die Verwendung vonKeramikund Metallmatrix-Verbundwerkstoffe tragen dazu bei, das Gewicht von Motoren zu reduzieren, sodass sie bei höheren Temperaturen laufen können. Allerdings können die hohen Kapitalinvestitionen und Wiederbeschaffungskosten von Verbundwerkstoffen für Flugzeugtriebwerke das Wachstum des Marktes bremsen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Verbundwerkstoffe für Flugzeugtriebwerke

Marktgröße und Prognose

- Marktgröße 2025: 3,78 Milliarden US-Dollar

- Marktgröße 2026: 4,11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,89 Milliarden US-Dollar

- CAGR: 8,49 % von 2026–2034

Marktanteil

- Nordamerika dominierte den Markt für Verbundwerkstoffe für Flugzeugtriebwerke mit einem Anteil von 38,56 % im Jahr 2025, unterstützt durch die Präsenz großer Triebwerkshersteller wie GE Aviation und Pratt & Whitney, starke Investitionen in Luft- und Raumfahrtmaterialien der nächsten Generation und die hohe Akzeptanz leichter Verbundwerkstoffe sowohl in der kommerziellen als auch in der Verteidigungsluftfahrt.

- Nach Verbundtyp werden Kohlenstoffmatrix-Verbundwerkstoffe (CMCs) aufgrund ihrer Hochtemperaturbeständigkeit, ihres geringen Gewichts und ihrer Fähigkeit, die Kraftstoffeffizienz in modernen Flugzeugtriebwerken zu verbessern, im Prognosezeitraum voraussichtlich den größten Anteil haben.

Wichtige Länder-Highlights

- Vereinigte Staaten: Erhebliche Investitionen in fortschrittliche Verbundwerkstofffertigungs- und Testanlagen, wobei GE und Rolls-Royce führende Innovationen bei CMC-basierten Triebwerkskomponenten für Flugzeuge der nächsten Generation sind.

- Vereinigtes Königreich: Starke Präsenz von Rolls-Royce und GKN Aerospace treibt die Forschung im Bereich nachhaltiger Verbundwerkstoffe voran, darunter Kohlenstoff-Titan- und Keramikmatrixmaterialien für fortschrittliche Düsentriebwerke.

- Frankreich: Die Ausweitung der LEAP-Triebwerksproduktion durch Safran unter Einbeziehung 3D-gewebter Kohlefaserverbundwerkstoffe unterstützt die steigende Nachfrage nach kraftstoffeffizienten Triebwerken für Verkehrsflugzeuge.

- China: Das schnelle Wachstum bei Flugzeugauslieferungen und inländischen Triebwerksprogrammen sowie steigende Verteidigungsausgaben steigern die Nachfrage nach leichten Verbundwerkstoffen in Flugzeugtriebwerken sowohl im kommerziellen als auch im militärischen Luftfahrtsektor.

AUSWIRKUNGEN VON COVID-19

Kurzfristige Auswirkungen auf Flugzeugauslieferungen führten im Zeitraum 2020–2021 zu Störungen der Lieferkette des Marktes für Verbundwerkstoffe für Flugtriebwerke

Der Ausbruch der COVID-19-Pandemie und die strengen Lockdown-Maßnahmen hatten enorme Auswirkungen auf die Luftfahrtindustrie und führten zu einer kurzfristigen Einstellung von Flügen und Unterbrechungen in der Lieferkette, Verzögerungen bei der Auslieferung von Flugzeugen und Triebwerken. Nach den schwerwiegenden Störungen durch die COVID-19-Pandemie erholte sich die Luftfahrtindustrie im Jahr 2024 mit einer starken Passagiernachfrage und einem finanziellen Wachstum. Da Fluggesellschaften ihre Flotten erweitern, um der wachsenden Nachfrage gerecht zu werden, steigt der Bedarf an fortschrittlichen Verbundwerkstoffen für Flugzeugtriebwerke. Diese Materialien sind für die Verbesserung der Motorleistung und der Kraftstoffeffizienz von entscheidender Bedeutung und stehen im Einklang mit dem Fokus der Branche auf Nachhaltigkeit und Reduzierung der CO2-Emissionen. Große Hersteller wie GE Aviation, Safran, Rolls-Royce und CFM International investieren aktiv in neue Technologien, um die Triebwerkseffizienz zu verbessern und das Gewicht durch fortschrittliche Verbundwerkstoffe zu reduzieren.

Marktdynamik

Markttreiber

Der zunehmende Einsatz von Verbundwerkstoffen in technologisch fortschrittlichen Motoren führt zu kraftstoffeffizienten und leichten Motoren

Technologische Fortschritte bei einer Vielzahl von Verbundstoffmischungen sind ein wichtiger Trend, der die Nachfrage in der Branche steigertFlugzeugmotorVerbundwerkstoffmarkt. Hersteller von Verbundwerkstoffen für Flugtriebwerke konzentrieren sich zunehmend auf die Implementierung fortschrittlicher Herstellungstechniken für Verbundwerkstoffe für Flugtriebwerke, die die Treibstoffeffizienz der Triebwerke erhöhen und die CO2-Emissionen reduzieren. Darüber hinaus konzentrieren sich wichtige Akteure wie GE Aviation, Solvay SA und Meggitt PLC darauf, ihr Portfolio zu erweitern und kraftstoffeffiziente Triebwerke mithilfe umfassender Technologien herzustellen, um im Wettbewerb auf dem Markt bestehen zu können.

Beispielsweise unterzeichnete ÉireComposites, ein in Galway ansässiges Unternehmen, das sich mit der Herstellung faserverstärkter Verbundwerkstoffe befasst, im August 2024 einen Vertrag mit Avic Sac Commercial Aircraft Co. Ltd. zur Herstellung von Verbundwerkstoffkomponenten für den Airbus A220. ÉireComposites ist auch aktiv an innovativen Projekten wie TOSCA beteiligt, das sich auf nachhaltige Verbundflugzeugstrukturen konzentriert. Solche Entwicklungen erhöhen die Nachfrage nach Leichtbaumaterialien in der Luft- und Raumfahrtindustrie. Diese Zusammenarbeit hilft der Luftfahrtbranche, den Markt für Verbundwerkstoffe für Triebwerke zu erweitern, um Treibstoffeffizienz zu erreichen.

Die Flugzeugtriebwerke mit hoher Treibstoffeffizienz reduzieren den CO2-Ausstoß und senken auch die Betriebskosten. Darüber hinaus haben viele Regierungsorganisationen neue Emissionsvorschriften eingeführt, wodurch die Nachfrage nach kraftstoffeffizienten Motoren zu einem Marktwachstum geführt hat. Im September 2024 veröffentlichte die IATA ihre aktualisierten Richtlinien und Net Zero Roadmaps für die Luftfahrtindustrie. Dies bestätigt, dass die Luftverkehrsbranche bis 2050 eine Dekarbonisierung erreichen kann. Klare politische und finanzielle Rahmenbedingungen werden die erforderlichen Veränderungen in allen Wirtschaftssektoren unterstützen, so Willie Walsh, Generaldirektor der IATA.

Darüber hinaus sind Airbus und MTU Aero Engines aktiv an der Entwicklung emissionsfreier Flugzeugprogramme beteiligt, die sich auf treibstoffeffiziente Flugzeugtriebwerke konzentrieren. Es wird erwartet, dass dieser verstärkte Fokus auf die Reduzierung von Emissionen und die Entwicklung kraftstoffeffizienter Motoren die Einführung von Verbundwerkstoffen bei der Herstellung von Motoren fördern wird.

Wachsende Anwendung von Verbundwerkstoffen in technologisch fortschrittlichen Motoren zur Förderung des Marktwachstums

Technologische Fortschritte bei einer Vielzahl von Verbundwerkstoffmischungen sind ein Schlüsselfaktor für das Wachstum des Marktes für Verbundwerkstoffe für Flugzeugtriebwerke. Hersteller von Verbundwerkstoffen für Flugzeugtriebwerke konzentrieren sich stark auf die Implementierung fortschrittlicher Fertigungstechniken, die die Kraftstoffeffizienz der Triebwerke erhöhen und die CO2-Emissionen reduzieren. Flugzeugtriebwerke mit hoher Treibstoffeffizienz reduzieren CO2-Emissionen und Betriebskosten.

Darüber hinaus haben viele Regierungsorganisationen neue Emissionsvorschriften eingeführt, wodurch die Nachfrage nach kraftstoffeffizienten Motoren den Markt beflügelt hat. Darüber hinaus erfreut sich insbesondere der Einsatz von Verbundwerkstoffen einer wachsenden BeliebtheitKohlefaser, um leichtere und kraftstoffeffizientere Motoren zu entwickeln. Zum Beispiel,

- Im Januar 2025 stellte Shanghai Aero Engine Composites Co., Ltd. (Shangfa Composites), eine Tochtergesellschaft von AVIC Composites, im Rahmen einer Zeremonie in Lingang, Shanghai, sein erstes Fanblatt aus Verbundwerkstoff vor. Es wird erwartet, dass diese Verbundwerkstoffe in die Entwicklungsstrategie der Zivilluftfahrtindustrie integriert werden. Daher wird erwartet, dass der zunehmende Einsatz von Kohlefasermaterial zur Herstellung kraftstoffeffizienter Triebwerke für die moderne Luftfahrt den Markt ankurbeln wird.

Marktbeschränkungen

Höhere Kosten im Zusammenhang mit Verbundwerkstoffen behindern das Marktwachstum

Obwohl Verbundwerkstoffe in der Luft- und Raumfahrtindustrie weit verbreitet sind, haben die hohen Herstellungskosten für ihre Herstellung das Wachstum des Marktes behindert. Darüber hinaus hemmt auch die Schwierigkeit, Verbundwerkstoffe im Vergleich zu Metallstrukturen zu reparieren, den Markt. Die mit Verbundwerkstoffen für Flugzeugtriebwerke verbundenen höheren Kosten sind auf den Faserpreis und den komplexen Prozess zurückzuführen, der zur Herstellung des Endprodukts erforderlich ist. Darüber hinaus ist es schwierig festzustellen, wann die innere Struktur von Flugzeugkomponenten aus Verbundwerkstoffen beschädigt wurde, was die Inspektion schwierig und kostspielig macht. Die zur Herstellung thermoplastischer und anderer Verbundwerkstoffe erforderlichen Maschinen und Werkzeuge sind kostenintensiv und führen zu hohen Produktkosten. Daher ist es wirtschaftlich nicht sinnvoll, Verbundwerkstoffe in großem Maßstab einzusetzen. Darüber hinaus sind die Kosten einer Schadensersatzklage wegen eines Strukturschadens aus Verbundwerkstoffen höher als bei Gegenstücken aus einer Legierung.

Marktchancen

Die zunehmende Fokussierung auf nachhaltige Luftfahrtpraktiken hat sich als Chance zur Umgestaltung des Marktes entwickelt

In der Luftfahrtindustrie steigt der Druck, den CO2-Ausstoß zu verringern und die Treibstoffeffizienz zu verbessern. Beispielsweise einigten sich die Mitgliedstaaten der Internationalen Zivilluftfahrt-Organisation (ICAO) im Oktober 2022 auf ein langfristiges Ziel (LTAG) von Netto-NullKohlendioxid (CO2)Emissionen aus der Luftfahrt bis zum Jahr 2050. Daher steigt die Nachfrage nach Leichtbaumaterialien wie Kohlefaserverbundwerkstoffen. Diese Materialien reduzieren das Gewicht und tragen zu einem geringeren Kraftstoffverbrauch bei. Dies trägt weiter dazu bei, die Leistung von Flugzeugtriebwerken zu steigern.

Da sich die Luftfahrtindustrie auf die Reduzierung der CO2-Emissionen konzentriert, besteht eine hohe Abhängigkeit von leichten Verbundwerkstoffen, um den Bedarf an treibstoffeffizienteren Flugzeugen zu decken. Darüber hinaus steht die Einführung fortschrittlicher Verbundwerkstoffe im Einklang mit den gesetzlichen Standards, die zur Reduzierung der Umweltbelastung erlassen wurden. Daher ermutigt es Unternehmen, in innovative Verbundtechnologien für Flugzeugtriebwerke zu investieren und diese zu entwickeln. Dieser Wandel hin zur Nachhaltigkeit bietet erhebliche Wachstumschancen für Verbundwerkstoffe auf dem Markt für Flugzeugtriebwerke.

Höhere Flugzeugproduktionsraten erfordern effiziente Verarbeitungsmöglichkeiten für Verbundwerkstoffe, um Marktchancen für den Markt für Verbundwerkstoffe für Flugzeugtriebwerke zu schaffen

Aufgrund des steigenden Pro-Kopf-Einkommens der Weltbevölkerung, zunehmender Investitionen wichtiger Akteure in die Luftfahrtinfrastruktur und der steigenden Nachfrage nach Flugzeugen aus dem kommerziellen sowie dem Militär- und Verteidigungssektor ist in jüngster Zeit ein zunehmender Wohlstand des Flugverkehrs zu verzeichnen. Im Jahr 2024 stiegen die Auslieferungen von Verkehrsflugzeugen bei Airbus um 4,2 Prozent auf 766. Laut einer Mitteilung von Airbus verzeichnete das Verkehrsflugzeuggeschäft 878 Brutto-Neubestellungen. Darüber hinaus planen Boeing und Airbus, ihre Produktionsraten von 787 und A350 bis 2026 mehr als zu verdoppeln.

Darüber hinaus besteht mit der Zunahme des Flugverkehrs die Notwendigkeit, die Flugzeugflotte zu modernisieren. Beispielsweise erweiterte EVA Air im März 2025 ihr Airbus-Flottenengagement durch die Ausübung von Optionen für sechs weitere A350-1000 und drei A321neo im Wert von 3,1 Milliarden US-Dollar. Eine solche Modernisierung erhöht den Bedarf an der Installation fortschrittlicher Technologie, um sie kraftstoffeffizient zu machen. Aus diesem Grund kommt es bei wichtigen Akteuren zu einem zunehmenden Einsatz effizienter Verarbeitungsfunktionen für Verbundwerkstoffe. Um Kosten und Gewicht zu minimieren, nutzen wichtige Marktteilnehmer außerdem einen praktikablen Weg, indem sie die Fähigkeit von Thermoplasten zum Schmelzschweißen durch Widerstands- oder Induktionsschweißtechniken verbessern

Beispielsweise wurde die Heckbaugruppe für den G650 Business Jet von Gulfstream über Fokker Aerostructure mittels Induktionsschweißen hergestellt. Mit dieser Konstruktion konnten im Vergleich zur Duroplast-Verbundstruktur 10 % Gewicht und 20 % geringere Kosten eingespart werden. Darüber hinaus demonstrierte Boeing in einem Experiment die Verwendung von Kohlenstoff-faserverstärkter Polymerverbundin der Flugzeugzelle des Boeing 787-Flugzeugs, wo die Verbundwerkstoffe zu einem geringeren Treibstoffverbrauch und einer Reduzierung des Kohlendioxids um mindestens 14 bis 15 % beitrugen.

Aus diesem Grund planen viele wichtige Akteure wie GE Aviation, Safran und Airbus den Einsatz von Verbundwerkstoffen in Flugzeugen der neuen Generation, was Marktchancen für den Markt für Verbundwerkstoffe für Flugzeugtriebwerke schafft.

Marktherausforderungen

Zertifizierungs- und Lieferkettenherausforderungen bei Verbundwerkstoffen für Flugzeugtriebwerke

Herausforderungen bei der Zertifizierung ergeben sich aus der Empfindlichkeit von Verbundwerkstoffen gegenüber Defekten wie Aufprallschäden geringer Energie, die strenge Tests erfordern, um die Flugsicherheitsstandards zu erfüllen. Im Gegensatz zu Metallen erfordern interne Fehler (z. B. Delaminierung, Faserfehlausrichtung) eine fortgeschrittene BearbeitungZerstörungsfreie Prüfung (NDT)Methoden, steigende Kosten und Zeitpläne. Regulierungsbehörden schreiben umfassende Umwelt- und Leistungsvalidierungen vor, insbesondere für neuartige Materialien wie Keramikmatrix-Verbundwerkstoffe (CMCs), wodurch sich die Forschungs- und Entwicklungszyklen verlängern. Darüber hinaus ist der Markt auch mit Lieferkettenproblemen konfrontiert, die sich aus der hohen Abhängigkeit von spezialisierten Rohstoffen (z. B. Kohlefasern, Harzen) ergeben, die von begrenzten globalen Lieferanten bezogen werden, was zu Engpässen führt. Geopolitische Störungen und Logistikverzögerungen führen zu Materialknappheit, steigenden Kosten und Produktionsrisiken. Hochtemperatur-Härtungsprozesse und Präzisionsschichten erfordern Nischenausrüstung und belasten kleinere Hersteller. Es wird erwartet, dass solche Faktoren zu Herausforderungen führen, die das Wachstum des Marktes behindern.

F&E-Initiativen (historisch und aktuell) von Hauptakteuren, die Flugtriebwerke und Flugtriebwerkskomponenten herstellen

- GKN Aerospace kündigte eine Finanzierung von 64,8 Millionen US-Dollar für eine neue additive Fertigungsanlage in Trollhättan, Schweden, an, unterstützt durch 15,55 US-Dollar aus der Industriklivet-Initiative der schwedischen Energieagentur. Die Anlage wird den Rohstoffabfall durch fortschrittliche Schicht-für-Schicht-Fertigungsmethoden um bis zu 80 % reduzieren und so Emissionen und Kosten deutlich senken. Es soll 2024 in Betrieb gehen, 150 qualifizierte Arbeitsplätze schaffen und leichtere, effizientere Flugzeugtriebwerkskomponenten ermöglichen. Dies stellt einen Durchbruch in der nachhaltigen Herstellung großer, komplexer Komponenten in der Luft- und Raumfahrt dar. Die Anlage fördert den Einsatz fortschrittlicher Verbundwerkstoffe, indem sie eine effiziente additive Fertigung für große Flugzeugtriebwerkskomponenten ermöglicht. Dies reduziert Materialverschwendung und Energieverbrauch und unterstützt gleichzeitig leichte, leistungsstarke Designs. Solche Innovationen treiben das Wachstum und die Einführung von Verbundwerkstoffen in nachhaltigen Luftfahrttechnologien weltweit voran.

- Im November 2023 hat Rolls-Royce die Tests zu 100 % abgeschlossenNachhaltiger Flugtreibstoff (SAF)auf allen in Produktion befindlichen Triebwerken für zivile Flugzeuge, einschließlich der Serien Trent und Pearl. Die unter Boden- und Flugbedingungen durchgeführten Tests bestätigten, dass SAF keinen Einfluss auf die Triebwerksleistung hat. Dieser Meilenstein erfüllt eine Verpflichtung aus dem Jahr 2021, die Kompatibilität mit SAF nachzuweisen, und unterstützt das Ziel des Unternehmens, bis 2050 Netto-Null-Emissionen zu erreichen. Der Erfolg unterstreicht die Führungsrolle von Rolls-Royce in der nachhaltigen Luftfahrttechnologie. Die Verwendung von 100 % SAF entspricht der wachsenden Nachfrage nach leichten Verbundwerkstoffen, da diese Materialien die Kraftstoffeffizienz verbessern und Emissionen reduzieren. Fortschrittliche Verbundwerkstoffe wie Kohlefaser- und Keramikmatrixkomponenten sind für die Optimierung der Motorleistung mit SAF von entscheidender Bedeutung. Dies treibt Innovationen und die Einführung nachhaltiger Materialien auf dem Markt für Flugtriebwerke voran.

- Die Keramikmatrix-Verbundtechnologie ist GEs Kernstück der Jet-Antriebsstrategie für das 21. Jahrhundert. CMCs stellen eine der aggressivsten Technologiebemühungen von GE Aviation in seiner langen Geschichte dar. Aus CMCs gefertigte GE-Turbinenabdeckungen werden jetzt erfolgreich im heißesten Abschnitt des meistverkauften LEAP-Turbofans eingesetzt, der von CFM International (einem 50/50-Gemeinschaftsunternehmen von GE und Safran Aircraft Engines) hergestellt wird und Hunderte von einschiffigen Verkehrsflugzeugen antreibt.

- Rolls Royce hat in Cypress, Kalifornien, eine spezielle Einrichtung für die Forschung und Entwicklung von Ceramic Matrix Composite (CMC)-Materialien und -Prozessen für den Einsatz in Flugzeugtriebwerkskomponenten der nächsten Generation eingerichtet.

Markttrends für Verbundwerkstoffe für Flugzeugtriebwerke

Hoher Einsatz von Keramikmatrix-Verbundwerkstoff im heißen Bereich des Motors zur Ankurbelung des Marktwachstums

Im heißen Teil des Motors, der aufgrund ihrer hohen Hitzebeständigkeit auch als Brennkammer bezeichnet wird, kommen Keramik und Keramik-Metall-Mischungen zum Einsatz. Sie haben hohe Schmelzpunkte und erfordern keine Kühlsysteme; Daher werden sie zur Herstellung leichterer, weniger komplizierter Motorteile verwendet. Keramik ist der wichtigste Teil des Verbundwerkstoffgeschäfts für Flugzeugtriebwerke, da eine Reihe wissenschaftlicher und fertigungstechnischer Innovationen dieses Material zur Herstellung von Keramikmatrix-Verbundwerkstoffen (CMC) verwenden. Diese sind ebenfalls hochentwickelt und weisen eine hohe Härte und Festigkeit auf, ohne ihre hervorragenden Wärmebehandlungseigenschaften von Keramik und Glas zu verlieren. Verbundwerkstoffe ausSiliziumkarbid (SiC), Keramikfasern, Keramikharz und CMCs werden in einem ausgeklügelten Verfahren hergestellt und mit proprietären Beschichtungen weiter veredelt. Wichtige Marktteilnehmer ergreifen Initiativen und geben mehr für Materialentwicklungstechniken aus, um ihren Umsatz anzukurbeln. Zum Beispiel,

- In Nordamerika wuchs der Markt für Verbundwerkstoffe für Flugzeugtriebwerke von 1,23 Milliarden US-Dollar im Jahr 2023 auf 1,34 Milliarden US-Dollar im Jahr 2024.

- Bei General Aviation ist die CMC-Entwicklung das Ergebnis einer Investition von 1,5 Milliarden US-Dollar und jahrzehntelanger Forschung, die zu entscheidenden Fortschritten bei GE-Triebwerken für militärische und zivile Flugzeuge geführt hat.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Auf Antrag

Das Segment der Verkehrsflugzeuge nahm aufgrund der steigenden Nachfrage nach Triebwerken der modernen Generation die höchste Position auf dem Markt ein

Je nach Anwendung wird der Markt in Verkehrsflugzeuge,Militärflugzeugeund Flugzeuge der allgemeinen Luftfahrt.

Verkehrsflugzeuge waren das größte Segment mit einem bedeutenden Marktanteil von 50,28 % am Markt für Triebwerksverbundwerkstoffe. Die steigende Nachfrage nach Triebwerken für Verkehrsflugzeuge und Flugzeugtriebwerke der modernen Generation aufgrund des wachsenden Flugpassagierverkehrs dürfte das Marktwachstum ankurbeln. Darüber hinaus akzeptieren Fluggesellschaften Konzepte von Billigfluggesellschaften, um ihre Einnahmen zu steigern. Daher wird im Prognosezeitraum ein höheres Segmentwachstum prognostiziert. Die Nachfrage nach Verbundwerkstoffen in Flugzeugtriebwerken ist im Segment der Schmalrumpfflugzeuge wie der A320neo besonders groß, aber auch Großraumflugzeuge profitieren von diesen Materialien zur Steigerung der Effizienz. Darüber hinaus konzentrieren sich verschiedene Flugzeugtriebwerkshersteller auf den Ausbau der Triebwerksproduktion für Verkehrsflugzeuge, um auf die steigende weltweite Nachfrage zu reagieren. Beispielsweise kündigte Safran, ein Hersteller von Flugzeugtriebwerken, im September 2024 die Erweiterung seiner LEAP-Triebwerksproduktionskapazität in Querétaro, Mexiko, an, um Triebwerke für Verkehrsflugzeuge zu produzieren. Der LEAP-Motor besteht aus Verbundwerkstoffen, insbesondere aus 3D-gewebten Kohlefaserverbundwerkstoffen, vor allem für seine Lüfterflügel und sein Lüftergehäuse. Solche Expansionsstrategien steigern die Produktion von Flugzeugtriebwerken aus Verbundwerkstoffen und stimulieren das Wachstum des Marktes im Prognosezeitraum.

Militärflugzeuge sind das aufstrebende Marktsegment, da die Beschaffung von Militärflugzeugen aufgrund der hohen Verteidigungsausgaben und der zunehmenden Beliebtheit von Triebwerken mit hohem Bypass in Militärflugzeugen zunimmt. Darüber hinaus fördert die gestiegene Nachfrage nach Flugzeugen für Überwachungsanwendungen im Militär das Segmentwachstum. Mehrere Militärflugzeuge verwenden Verbundwerkstoffe für verschiedene Komponenten von Triebwerken, wie z. B. Lüfterblätter, Bypasskanäle und andere. Beispielsweise kündigten GE Aerospace und Hindustan Aeronautics Limited im Juni 2024 eine Zusammenarbeit zur Produktion fortschrittlicher Kampfflugzeuge anStrahltriebwerke. Nach Angaben von Beamten wird der Bypasskanal des Motors aus Polymermatrix-Verbundmaterial hergestellt. Solche Entwicklungen treiben den Einsatz von Verbundwerkstoffen bei der Herstellung von Flugzeugtriebwerken voran, was voraussichtlich das Wachstum des Segments ankurbeln wird.

- Das Segment Militärflugzeuge soll im Jahr 2024 einen Anteil von 33,6 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Das Segment Motorgehäuse wird aufgrund der hohen Nachfrage nach leichten Motorhauben den Markt dominieren

Basierend auf den Komponenten ist der Markt in Lüfterblätter, Leitschaufeln, Abdeckungen, Triebwerksgehäuse, Triebwerksgondel und andere Kaltendteile unterteilt.

Es wird erwartet, dass das Segment der Triebwerksgehäuse im Jahr 2026 einen Marktanteil von 26,77 % dominieren wird. Die Expansion der Luft- und Raumfahrtindustrie mit der steigenden Nachfrage nach Leichtflugzeugen führt zur Entwicklung leichter Triebwerksgehäuse und Motorhauben aus Verbundwerkstoffen wie Kohlefaser. Darüber hinaus ist das Motorgehäuse der modernen Generation darauf ausgelegt, die Geräuschentwicklung des Motors stärker zu reduzieren. Darüber hinaus steigt die Nachfrage nach Verbundwerkstoffen zur Herstellung verschiedener Teile von Flugzeugtriebwerken, einschließlich Triebwerksgehäusen. Beispielsweise ließ Rolls-Royce im November 2023 sein UltraFan-Triebwerk, das größte Düsentriebwerk der Welt, mit voller Leistung und 100 % nachhaltigem Flugtreibstoff (SAF) in seinem Testbed 80-Werk in Derby, Großbritannien, laufen. Das UltraFan ist 10 % effizienter als das Trent XWB und beinhaltet fortschrittliche Technologien wie Carbon TitanLüfterflügel, Verbundgehäuse und Keramikmatrix-Verbundwerkstoffe (CMCs). Die Verwendung von leichten Verbundwerkstoffen wie Carbon-Titan-Lüfterblättern und CMCs beim UltraFan reduziert das Motorgewicht und verbessert die thermische Effizienz, was die Nachfrage nach fortschrittlichen Verbundwerkstoffen steigert.

Lüfterflügel sind das aufstrebende Segment aufgrund der wachsenden Nachfrage nach Lüfterflügeln für den Antrieb von Schmalrumpf- und Breitrumpfmotoren. Diese Motoren sind leicht und bieten ein hohes Schub-Gewichts-Verhältnis. Beispielsweise bestehen die GE90-Lüfterblätter aus Kohlefaserverbundwerkstoff und sind das größte und leistungsstärkste Strahltriebwerk der Welt. Es wird erwartet, dass das Segment der Fan-Blades erheblich wachsen wird, da die Nachfrage nach verschiedenen Motorkomponenten aus Verbundwerkstoffen zur Reduzierung des Motorgewichts und zur Verbesserung der Kraftstoffeffizienz steigt. Beispielsweise schloss Shanghai Aero Engine Composites Co., Ltd. (Shangfa Composites) im Januar 2025 die Produktion seines ersten Fanblatts aus Verbundwerkstoff ab. Solche Entwicklungen stimulieren die Produktion fortschrittlicher Materialien, um leichtere, kraftstoffeffizientere Motoren mit besserer aerodynamischer Leistung zu erhalten.

Es wird erwartet, dass das Triebwerksgondelsegment im Prognosezeitraum deutlich wachsen wird. Dieses Wachstum ist auf die gestiegene Nachfrage nach Flugzeugen mit fortschrittlichen Gondelsystemen und -lösungen zurückzuführen. Verbundwerkstoffgondeln sind auf ein geringeres Gewicht ausgelegt, um einen geringeren Kraftstoffverbrauch des Motors zu ermöglichen und so das Segmentwachstum anzukurbeln. Darüber hinaus trägt auch die verstärkte Forschung und Entwicklung für eine nachhaltige Zukunft der Luftfahrt zum Wachstum bei. Das Wachstum des Triebwerksgondelsegments ist auf die steigende Nachfrage nach Verbundwerkstoffgondeln zurückzuführen. Im November 2024 gab GKN Aerospace bekannt, dass es zwei C-27J-Gondeln an Leonardo Aircraft geliefert hat. Die Verbundkomponenten der Gondeln werden am Produktionsstandort von GKN Aerospace in Cowes hergestellt.

Nach zusammengesetztem Typ

SchuldAufgrund der Fähigkeit zur Hochtemperaturabsorption wird erwartet, dass das Carbon-Matrix-Composite-Segment im Prognosezeitraum ein starkes Wachstum verzeichnen wird

Basierend auf dem Verbundtyp ist der Markt in Polymermatrix-Verbundwerkstoffe, Kohlenstoffmatrix-Verbundwerkstoffe und Metallmatrix-Verbundwerkstoffe unterteilt.

Es wird geschätzt, dass das Segment der Kohlenstoffmatrix-Verbundwerkstoffe im Prognosezeitraum 2026–2034 höhere Wachstumsraten verzeichnen wird. Das Segment Carbon Matrix Composites dominierte den Markt mit einem Marktanteil von 42,41 % im Jahr 2026. Die steigende Nachfrage nach Carbon Matrix Composites für moderne Triebwerksgehäuseanwendungen in Verkehrs- und Militärflugzeugen kurbelt das Segmentwachstum an. Darüber hinaus sind Kohlenstoffmatrix-Verbundwerkstoffe eine einzigartige Art von Verbundwerkstoffen für Flugzeugtriebwerke, die aus Kohlenstofffasern bestehen, die in eine kohlenstoffhaltige Matrix eingebettet sind. Kohlenstoff ist ein ausgezeichnetes Hochtemperaturmaterial. Kohlefaser wird überall in Flugzeugen verwendet; Beispielsweise besteht das Passagierflugzeug Boeing 787 Dreamliner zu 50 % aus Verbundwerkstoff, wobei der größte Teil des Verbundwerkstoffs aus Kohlefaserlaminat oder Kohlefasersandwich besteht. Unternehmen wie GE Aviation verwenden CMCs in kommerziellen Triebwerken. Sie haben CMC-Komponenten erfolgreich in das LEAP-Triebwerk implementiert, das die Flugzeuge Airbus A320neo und Boeing 737 MAX antreibt. Darüber hinaus setzen Flugzeughersteller aufgrund ihrer hohen Temperaturbeständigkeit, ihres geringen Gewichts und ihres Potenzials zur Verbesserung der Treibstoffeffizienz zunehmend CMCs in Flugzeugtriebwerken ein. Beispielsweise gab Bombardier im Oktober 2024 erhebliche Fortschritte bei der Produktion seines mit Spannung erwarteten Businessjets Global 8000 bekannt. Das Triebwerk des Global 8000 ist mit Oxid-Oxid-CMCs (Ox-Ox) von GE Aviation ausgestattet, die Teil des Passport-Triebwerks sind.

Das Segment der Polymermatrix-Verbundwerkstoffe hatte im Jahr 2024 einen bedeutenden Marktanteil und dürfte im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen. Die fortschrittlichen Polymermatrix-Verbundwerkstoffe verfügen über eine hohe Stoßdämpfungskapazität und ein innovatives Strukturdesign und sorgen so für mehr Sicherheit für Triebwerk und Flugzeug. Daher wird erwartet, dass die Nachfrage nach Polymermatrix-Verbundwerkstoffen aufgrund seiner Eigenschaften steigen wird.

Der zunehmende Einsatz von Metallmatrix-Verbundwerkstoffen aufgrund seiner hohen Festigkeit, Steifigkeit und geringen Dichte im Vergleich zu Materialien auf Nickel- und Stahlbasis fördert das Segmentwachstum. Titan-Metall-Matrix-Verbundwerkstoffe (MMC) werden aufgrund ihrer hervorragenden Längsfestigkeit bei hohen Temperaturen häufig für Motoranwendungen verwendet.

Nach Fasertyp

Das Kohlefasersegment dominiert den Markt aufgrund seiner leichteren Eigenschaften

Basierend auf dem Fasertyp wird der Markt in Kohlenstofffasern, Keramikfasern und Glasfasern unterteilt.

Schätzungen zufolge ist das Carbonfaser-Segment mit einem Anteil von 48,02 % im Jahr 2026 das größte Segment im Markt für Verbundwerkstoffe für Flugzeugtriebwerke. Die steigende Nachfrage nach leichten Lüfterblättern aus Carbonfasern soll das Segmentwachstum ankurbeln. Darüber hinaus sind diese Lüfterflügel aus Kohlefaser der modernen Generation jetzt fortschrittlich, leicht und aus nachhaltigem Material gefertigt. Das geringe Gewicht und die hohe Festigkeit des Kohlefasermaterials reduzieren das Gesamtgewicht der Flugzeugkomponenten, was zu einer verbesserten Treibstoffeffizienz und geringeren Emissionen führt. Dies ist besonders wichtig, um strenge Umweltvorschriften einzuhalten und Betriebskosten zu senken.

- Die A320neo-Familie treibt zusammen mit der A220 die Nachfrage nach Triebwerksverbundwerkstoffen voran, da diese Schmalrumpfflugzeuge leichte und effiziente Triebwerkskomponenten aus Kohlefaserverbundwerkstoff benötigen, um Umwelt- und Leistungsstandards zu erfüllen.

Das Segment Keramikfasern hatte im Jahr 2024 einen Marktanteil von 31,46 %. Es wird erwartet, dass das Segment im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 8,61 % wächst. Das Wachstum des Segments ist auf den hohen Einsatz von Keramikfasern für Abgasdüsen von Flugtriebwerken zurückzuführen, um das Segmentwachstum anzukurbeln.

Regionaler Ausblick auf den Markt für Verbundwerkstoffe für Flugzeugtriebwerke

Der Markt ist in Nordamerika, den asiatisch-pazifischen Raum, Europa und den Rest der Welt unterteilt.

North America Aero Engine Composite Material Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 38,56 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,46 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,59 Milliarden US-Dollar prognostiziert. Dieses Wachstum ist auf die Präsenz einer großen Anzahl von Akteuren zurückzuführen, die Flugzeug- und Triebwerkskomponenten herstellen. Darüber hinaus investiert die US-Regierung in die Qualität und Effektivität von Transportflugzeugen und deren Triebwerken, was voraussichtlich das Wachstum des Marktes ankurbeln wird. Es gibt auch einen Anstieg der Verteidigungsinvestitionen in die Beschaffung von Kampfflugzeugen und Militärflugzeugen Hubschrauber, einmotorige Flugzeuge und Rettungshubschrauber. Darüber hinaus sind Unternehmen wie GE Aviation und Pratt & Whitney wichtige Akteure in Nordamerika. Das GTF-Triebwerk (Geared Turbofan) von Pratt & Whitney enthält fortschrittliche Verbundwerkstoffe, um die Effizienz zu steigern und Emissionen zu reduzieren. Daher wird erwartet, dass der Anstieg der Produktion von Triebwerken dieser Unternehmen das Wachstum der Verbundwerkstoffindustrie für Flugtriebwerke vorantreiben wird. Das Wachstum von Verbundwerkstoffen für Flugzeugtriebwerke ist auf die hohen Investitionen verschiedener Länder in der Region in die Herstellung fortschrittlicher Materialien für die Luft- und Raumfahrt zurückzuführen.

UNS.

Der US-amerikanische Markt für Verbundwerkstoffe für Flugzeugtriebwerke wächst, angetrieben durch das Streben des Luft- und Raumfahrtsektors nach leichten, kraftstoffeffizienten Motoren, um strenge Umweltvorschriften zu erfüllen und die Betriebskosten zu senken. Beispielsweise kündigte GE Aerospace, ein Hersteller von Flugzeugtriebwerken, im März 2025 an, im Jahr 2025 1 Milliarde US-Dollar in seine Fabriken und Lieferkette in den USA zu investieren. Die Initiative wurde vom Unternehmen ergriffen, um die Produktionskapazität zu erhöhen und die Entwicklung fortschrittlicher Materialien für das Flugzeug zu unterstützen. Mehr als 100 Millionen US-Dollar werden für die Skalierung der Produktion von Luft- und Raumfahrtmaterialien der nächsten Generation bereitgestellt, darunter Keramikmatrix-Verbundwerkstoffe (CMCs) und additive Fertigungstechnologien. Verbundwerkstoffe wie kohlenstofffaserverstärkte Polymere (CFRPs) und Keramikmatrix-Verbundwerkstoffe (CMCs) werden in den USA zunehmend in Motorkomponenten wie Lüfterflügeln, Gehäusen und Brennkammern verwendet, um die Haltbarkeit, Hitzebeständigkeit und Gewichtsreduzierung zu verbessern.

Europa

Europa konnte seine starke Präsenz auf dem Weltmarkt behaupten und erreichte im Jahr 2025 1,03 Milliarden US-Dollar, was einem Anteil von 27,14 % entspricht. Im Jahr 2026 wird ein Wert von 1,12 Milliarden US-Dollar erwartet. Die europäische Luftfahrtindustrie plant, den Passagierverkehr bis 2050 zu verdoppeln, um die Nachfrage nach Flugreisen zu decken. Das Streben nach Effizienz und reduzierten Emissionen treibt die Nachfrage nach leichten Verbundwerkstoffen wie Kohlefaser- und Keramikmatrix-Verbundwerkstoffen in Flugzeugtriebwerken voran. Die Präsenz wichtiger Akteure wie Rolls Royce und Safran bei den Herstellern von Flugzeugtriebwerken und die Präsenz von Herstellern von Verbundwerkstoffen haben in dieser Region zu einer Nachfrage nach Verbundwerkstoffen für Flugzeugtriebwerke mit Wachstumsmöglichkeiten in ganz Europa geführt. Diese Materialien verbessern die Kraftstoffeffizienz und ermöglichen die Kompatibilität mit SAFs, indem sie das Motorgewicht reduzieren und die Leistung steigern. Wichtige Marktteilnehmer errichten Anlagen zur Herstellung von Verbundmotorkomponenten. Beispielsweise kündigte GKN Aerospace im September 2024 die Erweiterung seiner Produktionsstätte für Flugzeugtriebwerke in Trollhättan, Schweden, um eine neue 5.000 Quadratmeter große Produktionsfläche an. GKN Aerospace verfügt über umfangreiche Erfahrung in der Herstellung von Triebwerkskomponenten wie Fan-Auslassleitschaufeln aus kohlenstofffaserverstärkten Polymeren (CFK).

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 0,95 Milliarden US-Dollar und trug damit 25,08 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,04 Milliarden US-Dollar prognostiziert. Der Marktanteil von Verbundwerkstoffen für Flugzeugtriebwerke im asiatisch-pazifischen Raum wird voraussichtlich aufgrund einer Zunahme der Flugzeugauslieferungen und einer steigenden Reisenachfrage erheblich wachsen. Es wird erwartet, dass der asiatisch-pazifische Markt im Prognosezeitraum mit der höchsten CAGR wachsen wird. Der Flugpassagierverkehr im asiatisch-pazifischen Raum führt zu einem Bedarf an neuen Flugzeugen und Triebwerken der modernen Generation. Darüber hinaus fördern eine verbesserte Konjunktur und steigende Verteidigungsausgaben in Schwellenländern wie Indien und China das Marktwachstum in der Region. Neben dem steigenden Militärbudget dürfte auch ein Anstieg der Nachfrage nach neuen Flugzeugen aus China und Indien das Wachstum des Marktes ankurbeln.

Rest der Welt

Der Rest der Welt trug im Jahr 2025 9,22 % zum Weltmarkt bei, mit einer Bewertung von 0,35 Milliarden US-Dollar, und wird im Jahr 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen. Darüber hinaus wird das Marktwachstum im Rest der Welt aufgrund der Entwicklung des Luft- und Raumfahrtsektors im Nahen Osten und in Afrika aufgrund der großen Anzahl kommerzieller Fluggesellschaften, die in der Region registriert sind, höhere Wachstumszahlen verzeichnen. Die wachsenden Investitionen von Fluggesellschaften aus dem Nahen Osten und Afrika in die Flugzeug- und Triebwerksbeschaffung werden das Marktwachstum im Prognosezeitraum ankurbeln.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Starkes Produktportfolio der Hauptakteure zur Marktführerschaft

Der Markt ist stark konsolidiert, da einige wenige Unternehmen den großen Marktanteil kontrollieren. GE Aviation, eine Tochtergesellschaft der General Electric Company, ist ein führender Anbieter von Turboprop- und Strahltriebwerken. Mit herausragender Produkttechnologie und einem diversifizierten Produktportfolio will das Unternehmen den Weltmarkt dominieren. Die Wettbewerbslandschaft des Marktes für Verbundwerkstoffe für Flugzeugtriebwerke umfasst wichtige Akteure wie Rolls Royce Holdings Plc., Safran SA, Meggitt Plc und andere. Die Einführung und Modernisierung fortschrittlicher Technologien zur Verarbeitung von Verbundwerkstoffen für Flugzeugtriebwerke, um ihren Kunden ein verbessertes Produktportfolio zu bieten, ist die Schlüsselstrategie der wichtigsten Marktteilnehmer.

LISTE DER WICHTIGSTEN VERBUNDMATERIALIEN FÜR FLUGZEUGPROFILE

- Rolls Royce Holdings Plc (Großbritannien)

- GE Aviation (USA)

- Hexcel Corporation(UNS.)

- Meggitt Plc (Parker Hannifin) (Großbritannien)

- Albany International (USA)

- Nexcelle LLC (USA)

- Solvay(Belgien)

- DuPont de Nemours, Inc.(UNS.)

- Safran SA (Frankreich)

- FACC AG(Österreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025 –Hexcel wird voraussichtlich auf der JEC World 2025 sein breites Spektrum an Verbundwerkstofflösungen für die Luft- und Raumfahrt- und Automobilindustrie vorstellen.

- Januar 2025–Die Hexcel Corporation gab bekannt, dass sie auf der Aero India 2025 ihre neuesten Innovationen im Bereich leichter Hochleistungsmaterialien vorstellen wird, um die Effizienz und Nachhaltigkeit in Luft- und Raumfahrtanwendungen zu verbessern. Hexcel liefert Verbundwerkstoffe an verschiedene zivile, militärische und Raumfahrtprogramme.

- Oktober 2024–Safran Aerospace Composites feierte in Zusammenarbeit mit Albany Engineered Composites sein 10-jähriges Jubiläum der Herstellung von 3D-gewebten Verbundwerkstoffteilen in Rochester, New Hampshire. Die gemeinsame Anlage produziert Lüfterblätter und Gehäuse für die LEAP-Motoren und GE9X-Motoren von CFM International und trägt so zu erheblichen Gewichtseinsparungen und einer verbesserten Effizienz bei.

- Mai 2023–Hexcel Corporation kündigte und feierte eine bedeutende Erweiterung seines technischen Kernbetriebswerks in Marokko und verdoppelte seine Größe auf 24.000 Quadratmeter, um der wachsenden Nachfrage gerecht zu werdenVerbundwerkstoffe für die Luft- und Raumfahrt.

- Februar 2022 –Rolls-Royce beauftragte die FACC AG mit der Entwicklung und Herstellung von Verbundbauteilen für das neue Pearl 10X-Triebwerk und brachte dabei ihre Expertise für Leichtbau-Triebwerkslösungen ein.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und Markteinnahmen und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Auf Antrag

|

|

Nach Komponente

|

|

|

Nach zusammengesetztem Typ

|

|

|

Nach Fasertyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 4,11 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 7,89 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 8,49 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das kommerzielle Segment im Prognosezeitraum diesen Markt anführen wird.

GE Aviation ist der führende Akteur auf dem Weltmarkt.

Nordamerika dominierte den Markt für Verbundwerkstoffe für Flugzeugtriebwerke mit einem Marktanteil von 38,56 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 212

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf