Marktgröße, Anteil und Branchenanalyse für Verkehrssensoren, nach Sensortyp (Induktionsschleifensensoren, Infrarotsensoren, Biegeplattensensoren, Bildsensoren und andere), nach Technologie (2D-Sensoren, 3D-Sensoren, Radiofrequenzidentifikation (RFID) und globales System für Mobilkommunikation (GSM)), nach Anwendung (Verkehrsüberwachung, Fahrzeugmessung und -profilierung, Wiegen in Bewegung, automatisierte Maut und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Verkehrssensoren

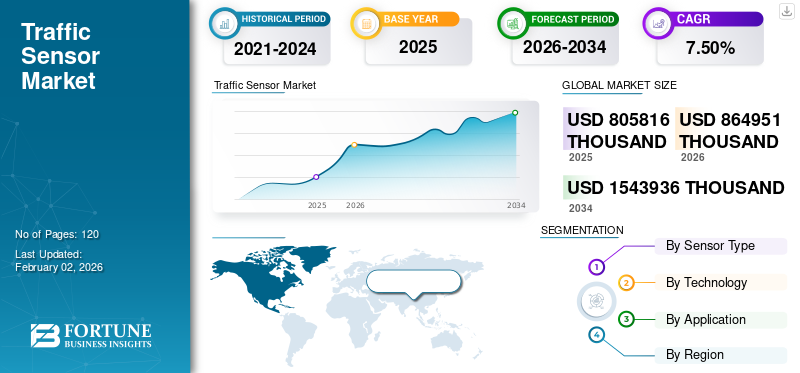

Die globale Marktgröße für Verkehrssensoren wurde im Jahr 2025 auf 8.05.816.000 USD geschätzt und wird voraussichtlich von 8.64.951.000 USD im Jahr 2026 auf 15.43.936.000 USD im Jahr 2034 wachsen, was einem CAGR von 7,50 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 34,50 % im Jahr 2025.

Verkehrssensoren sind intelligente Geräte, die speziell zur Überwachung und Erkennung der Fahrzeuggeschwindigkeit, -bewegung, -menge und des Gesamtverkehrs auf Straßen entwickelt wurden. Diese Geräte sind entscheidend für die Reduzierung von Staus und die Verbesserung der Verkehrssicherheit. Sie sind auch ein wesentlicher Bestandteil intelligenter Verkehrssysteme (ITS) und bieten Echtzeitdaten für Navigation, Verkehrsmanagement und effektive Stadtplanung.

Der Markt wächst aufgrund der zunehmenden Akzeptanz von Smart-City-Initiativen, der Urbanisierung und der Nachfrage nach effizienten Verkehrsmanagementlösungen rasant. Darüber hinaus sind technologische Fortschritte im Internet der Dinge (IoT), Künstliche Intelligenz (KI)und drahtlose Kommunikation ermöglichen prädiktive Analysen und Automatisierung in Verkehrssystemen und steigern so das Marktwachstum.

Einige prominente Hauptakteure auf dem Markt sind TE Connectivity, SICK AG, SWARCO AG, Kapsch TrafficCom AG, Kistler Group und andere. Diese Unternehmen setzen kontinuierlich unterschiedliche Strategien wie Fusionen, Investitionen in Forschung und Entwicklung und Partnerschaften mit Regierungen um.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Verkehrssensoren

- Marktgröße 2025: 8.05.816.000 USD

- Marktgröße 2026: 8.64.951.000 USD

- Prognostizierte Marktgröße 2034: 15.43.936.000 USD

- CAGR: 7,50 % von 2026–2034

- Nordamerika dominierte den Markt für Verkehrssensoren mit einem Anteil von 34,50 % im Jahr 2025.

- Das Segment der induktiven Schleifensensoren wird im Jahr 2026 voraussichtlich den größten Marktanteil von 36,88 % halten.

- Das Segment der 2D-Sensoren wird im Jahr 2026 voraussichtlich 53,80 % des Marktes ausmachen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 277.773.000 USD (Anteil 34,50 %), unterstützt durch intelligente Transportsysteme und Investitionen in intelligente Mobilität.

Europa

Europa eroberte im Jahr 2025 25,40 % des Weltmarktes und erreichte 204.770.000 US-Dollar, angetrieben durch vernetzte Transport- und Verkehrssicherheitsinitiativen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 190.399.000 USD und wird im Jahr 2026 voraussichtlich 209.604.000 USD erreichen, angetrieben durch Urbanisierungs- und Smart-City-Projekte.

UNS.

Bis 2026 wird der Markt voraussichtlich 207.960.000 US-Dollar erreichen, angetrieben durch staatliche Investitionen in intelligente Mobilität.

Japan

Es wird erwartet, dass der japanische Markt ein stetiges Wachstum verzeichnen wird, das durch die zunehmende Einführung intelligenter Transportsysteme vorangetrieben wird.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Generative KI verändert den Markt, indem sie fortschrittliche prädiktive Analysen ermöglicht

Generative KI verändert den Markt, da sie fortschrittliche prädiktive Analysen und Echtzeitoptimierung zur Verbesserung des Verkehrsmanagements ermöglicht. Dadurch analysiert es eine große Menge an Datensätzen verschiedener angeschlossener Sensoren und prognostiziert Staus, optimiert den Verkehrsfluss und simuliert verschiedene Szenarien.

Darüber hinaus ermöglicht dies auch eine höhere Genauigkeit bei der Unfallerkennung, reduziert städtische Staus und beschleunigt die Reaktionszeit. Generative KI erleichtert auch die Schaffung virtueller Verkehrsökosysteme für Tests und Schulungen ohne Unterbrechung der realen Welt.

MARKTDYNAMIK

Markttreiber

Zunehmende Urbanisierung und Verkehrsstaus treiben die Marktentwicklung voran

Die zunehmende Urbanisierung und zunehmende Verkehrsstaus sind nur einige entscheidende Treiber für das Wachstum des Marktes für Verkehrssensoren. Mit der wachsenden Wirtschaft und dem Bevölkerungswachstum steigt die Zahl der Fahrzeuge auf den Straßen, was zu weniger Staus und Verzögerungen führt.

- Nach Angaben des Europäischen Automobilherstellerverbandes beispielsweise erreichten die weltweiten Autoverkäufe im Jahr 2024 74,6 Tausend Einheiten, was einem Anstieg von 2,5 % im Vergleich zu 2023 entspricht.

Solche Fälle führen tendenziell zu einer starken Nachfrage nach intelligenten Verkehrsmanagementsystemen, die in der Lage sind, den Fahrzeugfluss in Echtzeit zu verwalten, zu analysieren und zu steuern. Verkehrssensorik spielt eine wichtige Rolle bei der Bewältigung dieser Herausforderungen, indem sie präzise Daten liefert, um Verkehrssignale zu verstärken, Engpässe zu verringern und die Verkehrssicherheit zu verbessern. Daher ist die wachsende Fahrzeugdichte in Städten dynamisch und führt zu einem wachsenden Bedarf an Echtzeitüberwachung des Verkehrsflusses und Staumanagement.

Marktbeschränkungen

Hohe Installations- und Wartungskosten behindern das Marktwachstum

Erhöhte Installations- und Wartungskosten sind ein erhebliches Hemmnis für das Marktwachstum. Verschiedene Eingriffstechnologien wie Biegebleche und Induktionsschleifen erfordern umfangreiche Straßenarbeiten, einschließlich Aushubarbeiten und Fahrbahnsperrungen, die nicht nur den Verkehr stören, sondern auch die Projektkosten erhöhen.

Darüber hinaus diese Sensorensind aufgrund der anhaltenden Fahrzeugbelastung sehr anfällig für Verschleiß, was zu einem dynamischen Austausch- und Wartungsbedarf führt. Diese operativen Beträge machen es für Entwicklungsländer und Kommunen mit begrenzten Budgets schwierig, solche Lösungen einzuführen.

Marktchancen

Die Integration mit vernetzten und autonomen Fahrzeugen (CAVs) bietet lukrative Marktchancen

Der Einsatz von Verkehrssensoren in vernetzten und autonomen Fahrzeugen bietet eine vorteilhafte Marktchance. Da „Vehicle to Everything“ (V2X) für die autonome Mobilität immer wichtiger wird, haben sich Verkehrssensoren zu einem wesentlichen Wegbereiter entwickelt, da sie Fahrzeug-, Umgebungs- und Straßendaten in Echtzeit liefern.

Darüber hinaus verbessert diese Einführung auch die Verkehrskoordination, Effizienz und Sicherheit, sodass die Fahrzeuge fundierte Fahrentscheidungen treffen können. Partnerschaften zwischen Automobilherstellern, Anbietern intelligenter Infrastruktur und Sensorentwicklern stärken dieses System weiter.

AUSWIRKUNGEN wechselseitiger Zölle

Einführung eines Zolls zur Erhöhung der Kosten für Sensorkomponenten und Importe

Gegenseitige Zölle können den Markt erheblich beeinflussen, indem sie die Kosten für Sensorkomponenten und Importe erhöhen, insbesondere für Anbieter, die auf grenzüberschreitende Lieferketten angewiesen sind. Eine Erhöhung der Einfuhrzölle führt tendenziell zu einer Erhöhung der Produktions- und Beschaffungskosten, was wiederum zu einer Verringerung der Gewinnmargen und einer Einschränkung der preislichen Wettbewerbsfähigkeit führt.

Darüber hinaus könnte dies auch den Einsatz fortschrittlicher Verkehrsmanagementsysteme verzögern, da verschiedene Regulierungsbehörden und private Betreiber tendenziell mit steigenden Projektkosten konfrontiert sind. Bei zahlreichen Anbietern könnte es außerdem zu Unterbrechungen der Lieferkette und langen Vorlaufzeiten kommen, was zu einer langsamen Einführung und Innovation bei Verkehrssensoren führen würde.

Markttrends für Verkehrssensoren

Die zunehmende Integration von KI und Videoanalyse hat sich zu einem bedeutenden Markttrend entwickelt

Die zunehmende Einführung von KI und Videoanalyseist ein markanter Trend auf dem Markt. Fortschritte im Bereich Computer Vision und KI-Algorithmen werden zunehmend genutzt, um die Unfallerkennung, das vorausschauende Verkehrsmanagement und das Fahrzeugdiversifizierungsmanagement zu verbessern. Solche Technologien ermöglichen es Kameras und Sensoren auch, Videodaten zu analysieren, Anomalien zu erkennen und Verkehrsmuster in Echtzeit und mit hoher Genauigkeit zu identifizieren. KI-gesteuerte Analysen helfen auch bei adaptiven Verkehrskontrollsystemen, die die Signale automatisch an den Verkehrsfluss anpassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Sensortyp

Höhere Zuverlässigkeit von Induktionsschleifensensoren steigert das Segmentwachstum

Basierend auf dem Sensortyp wird der Markt in Induktionsschleifensensoren, Infrarotsensoren, Biegeplattensensoren, Bildsensoren und andere unterteilt.

Das Segment der Induktionsschleifensensoren wird mit einem Umsatzbeitrag von 281,3 Millionen US-Dollar und einem Marktanteil von 36,88 % im Jahr 2026 den größten Anteil am Markt für Verkehrssensoren halten. Dies ist auf die langjährige Zuverlässigkeit, weit verbreitete Akzeptanz und Genauigkeit von Verkehrsmanagementsystemen zurückzuführen. Solche Sensoren werden unter die Straßenoberfläche eingeprägt und erfassen effizient die Anwesenheit, Geschwindigkeit und Anzahl von Fahrzeugen. Sie sind daher von entscheidender Bedeutung für die Steuerung von Verkehrssignalen an Kreuzungen. Darüber hinaus sind diese im Vergleich zu den fortschrittlichen, nicht-intrusiven Alternativen, einschließlich videobasierter Sensoren und, auch kostengünstigRadargeräte.

Es wird erwartet, dass das Bildsensorsegment im Prognosezeitraum mit einer höchsten CAGR von 9,18 % wachsen wird. Dies ist auf steigende Investitionen in Smart-City-Projekte und KI-gesteuerte Videoanalysen zurückzuführen.

- Laut pib.gov hat die Mission beispielsweise mit 100 Städten, die die Smart-City-Initiative anführen, erhebliche Fortschritte gemacht und 7.380 von 8.075 Projekten mit einer Investition von 1,47 Milliarden US-Dollar abgeschlossen. Dies erhöht den Bedarf an nicht-invasiver Verkehrsüberwachung, höherer Genauigkeit und Lösungen zur Erkennung von Vorfällen.

Durch Technologie

Zunehmender Einsatz von 2D-Sensoren in Verkehrsmanagementsystemen, um das Segmentwachstum voranzutreiben

Der Markt ist je nach Technologie in 2D-Sensoren, 3D-Sensoren, Radiofrequenzidentifikation (RFID) und globales System für Mobilkommunikation (GSM) unterteilt.

Unter diesen wird das Segment der 2D-Sensoren den Markt dominieren, einen Umsatz von 412,6 Millionen US-Dollar erwirtschaften und im Jahr 2026 einen Marktanteil von 53,80 % ausmachen. Dieses Wachstum wird hauptsächlich durch den kontinuierlichen Einsatz und die Zuverlässigkeit der allgemeinen Verkehrserkennung in bestehenden und älteren Installationen intelligenter Transportsysteme (ITS) vorangetrieben. Darüber hinaus ist diese Technologie vor allem für wachsende Volkswirtschaften und abgelegene Gebiete kostengünstig.

Andererseits verzeichnete das Segment der 3D-Sensoren im Jahr 2024 die höchste CAGR von 10,16 %. Das Segmentwachstum ist auf seine fortschrittliche Genauigkeit und Tiefenwahrnehmung zurückzuführen. Dies trägt dazu bei, KI-basierte Analysen in Smart Cities, komplexem Verkehrsmanagement und autonomer Infrastruktur zu ermöglichen.

Auf Antrag

Hoher Verkehrsaufkommen erhöht die Nachfrage nach Verkehrssensoren für Verkehrsüberwachungsanwendungen

Basierend auf der Anwendung ist der Markt in Verkehrsüberwachung, Fahrzeugmessung und -profilierung, Wiegen in Bewegung, automatisierte Maut und andere unterteilt.

Das Segment Verkehrsüberwachung wird den Markt voraussichtlich mit einem Anteil von 40,79 % im Jahr 2026 und einem Umsatzanteil von 312,3 Mio. USD dominieren. Dieses Wachstum ist auf die bedeutende Rolle zurückzuführen, die Verkehrssensoren im Verkehrsmanagement spielen. Es verfolgt außerdem den Verkehrsfluss in Echtzeit und analysiert ihn, um die Verkehrssicherheit auf verschiedenen Autobahn- und Stadtnetzen zu optimieren.

Die automatisierte Maut nimmt mit einer jährlichen Wachstumsrate von 9,52 % im Jahr 2024 rasant zu. Dieses Wachstum ist auf die wachsende Nachfrage nach bargeldlosen und elektronischen Mautsystemen durch Regierungen und Autobahnbetreiber zurückzuführen. Dies erhöht die Effizienz, reduziert die Überbelegung und ermöglicht eine einheitliche Mobilität, was zum Wachstum des Segments führt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für Verkehrssensoren

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

North America Traffic Sensor Market Size, 2025 (USD Thousend)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 277773 Tausend US-Dollar, was 34,50 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 293187 Tausend US-Dollar erreichen wird. Dies ist auf die anhaltende Einführung intelligenter Transportsysteme und die weit verbreitete installierte Basis der Verkehrsinfrastruktur zurückzuführen. Darüber hinaus treibt die staatliche Finanzierung von Programmen für intelligente Mobilität, vor allem in den USA, das regionale Marktwachstum voran. Es wird erwartet, dass die Region USA im Jahr 2026 einen Anteil von 2.07.960.000 beisteuern wird.

Europa

Der europäische Markt wurde im Jahr 2025 auf 204.770.000 USD geschätzt, was 25,40 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 schätzungsweise 218.038.000 USD erreichen. Dies ist auf umfangreiche EU-Fördermittel und Genehmigungen für vernetzte und nachhaltige vernetzte Verkehrsmittel zurückzuführen. Darüber hinaus treiben steigende Verkehrsaufkommen, die Vorbereitung auf vernetzte Fahrzeuge und Sicherheitsziele das regionale Marktwachstum voran. Länder wie Großbritannien, Deutschland und Frankreich tragen zum regionalen Marktwachstum mit einem vorhersehbaren Anteil von 41.561.000, 40.320.000 im Jahr 2026 und 33,3 Millionen US-Dollar im Jahr 2025 bei.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 23,60 % des Weltmarktes und erreichte einen Wert von 190.399.000 US-Dollar. Im Jahr 2026 wird ein Wachstum auf 209.604.000 US-Dollar prognostiziert. Dieses Wachstum ist auf die zunehmende Urbanisierung, zunehmende Autobahnnetze und großräumige Nutzung zurückzuführenintelligente StadtProjekte, unter anderem in China und Indien. Es wird erwartet, dass der indische und der chinesische Markt im Jahr 2026 zu einem Umsatzanteil von 29.861.000 bzw. 42.485.000 beitragen werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Südamerika, Naher Osten und Afrika

Die Märkte Südamerikas, des Nahen Ostens und Afrikas trugen im Jahr 2025 etwa 74.990.000 USD zum Weltmarkt bei, was einem Anteil von 9,30 % entspricht, und werden im Jahr 2026 voraussichtlich 81.664.000 USD erreichen. Aufgrund strengerer Verkehrssicherheitsvorschriften, Einführung fortschrittlicher Sensoren, öffentlicher und privater Partnerschaften, Urbanisierung und Verkehrssicherheitsvorschriften in allen Ländern. Schätzungen zufolge werden die GCC-Länder bis 2025 einen Marktanteil von 23,3 Millionen US-Dollar haben.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 7,20 % des Weltmarktes und erwirtschaftete einen Umsatz von 57.885.000 US-Dollar. Im Jahr 2026 wird ein Umsatz von 62.457.000 US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der wachsende Fokus wichtiger Akteure auf Innovation und Neueinführungen führt zu deren dominierenden Marktpositionen

Der Markt umfasst verschiedene große und kleine Unternehmen, darunter TE Connectivity, SICK AG, SWARCO AG, Kapsch, TrafficCom AG und andere. Diese Unternehmen setzen verschiedene Schlüsselstrategien um, darunter Fusionen, Kooperationen, Übernahmen, die Einführung neuer Technologien, die Einführung neuer Produkte und andere, um im Wettbewerb bestehen zu können.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR VERKEHRSSENSOREN IM PROFIL:

- TE Connectivity(Schweiz)

- SICK AG (Deutschland)

- SWARCO AG(Österreich)

- Kapsch TrafficCom AG (Österreich)

- Kistler Gruppe (Schweiz)

- FLIR Systems (Teledyne FLIR) (USA)

- Econolite Group, Inc.(UNS.)

- Iteris, Inc. (USA)

- Q-Free ASA (Taiwan)

- STMicroelectronics (Schweiz)

- Raytheon Technologies (USA)

- Jenoptik AG (Deutschland)

- International Road Dynamics (Kanada)

- Siemens (Deutschland)

- Traffic Technologies Limited (Australien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2025, Sensys Networks hat eine Verkehrserkennungsplattform auf den Markt gebracht, die Video-KI und drahtlose Sensortechnologien in einem einzigen System integriert. MultiSens Intersection, das auf dem ITS-Weltkongress 2025 in Atlanta erstmals vorgestellt wurde, kombiniert Deep-Learning-Videoanalysen an der Verbindung mit drahtlosen Sensoren im Straßenverkehr für eine verbesserte Erkennung von Blockaden.

- Juli 2025, Die Verkehrspolizei von Arunachal hat ein neues Abfangsystem eingeführt, um die Verkehrsdurchführung zu modernisieren und die öffentliche Sicherheit in ganz Arunachal Pradesh zu verbessern. Dieser Abfangjäger ist mit fortschrittlichen Technologien ausgestattet, die jeden Geschwindigkeitsverstoß in Echtzeit verfolgen können. Es kann die Geschwindigkeit automatisch erkennen und so Geschwindigkeitsüberschreitungen effizient überwachen und steuern.

- Juni 2025, Innoviz Technologies Ltd., ein führender Tier-1-Direktanbieter von leistungsstarken LiDAR-Sensoren und Insight-Software für die Automobilindustrie, gab die Einführung von InnovizSMART Long-Range bekannt. Dies ist eine neue Hochleistungsversion LiDARSensor, maßgeschneidert für intelligente Anwendungen wie Sicherheit, Mobilität, Luftfahrt, Robotik und intelligentes Verkehrsmanagement. Das Produkt bietet die bewährte Leistung von Innoviz auf Automobilniveau für den Bereich intelligenter Anwendungen und bietet eine Lösung mit großer Reichweite und nativer Power over Ethernet (PoE)-Unterstützung für eine einfache Bereitstellung und Wartung in städtischen Umgebungen.

- Mai 2025Die Verkehrspolizei der Stadt Pune hat ein KI-basiertes System zur Erkennung von Verkehrsverstößen eingeführt, um Verstöße gegen Verkehrsregeln automatisch zu identifizieren und zu bestrafen. Das auf experimenteller Basis an der Fergusson College Road als Proof of Concept (PoC) bezeichnete System nutzt KI-gestützte Kameras, um wichtige Verkehrsverstöße wie Falschparken, Falschfahren und andere zu überwachen. Dies wird es den Behörden ermöglichen, schnell und ohne manuelles Eingreifen gegen Verstöße vorzugehen.

- September 2024Sumitomo Electric Industries, Ltd. hat einen Sensor entwickelt, der Fußgänger und Radfahrer, die sich der Straße nähern, präzise erkennt und klassifiziert. Durch den Einsatz seiner proprietären KI-Bildverarbeitungstechnologie richtet der Sensor seine Erkennungsoptionen auf einen Fußgängerbereich bis zu fünf Meter dahinter aus.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für Verkehrssensoren und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Wachstumsrate | CAGR von 7,50 % von 2026 bis 2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Tausend) |

| Segmentierung |

Nach Sensortyp

Durch Technologie

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2025 bei 8.05.816.000 USD lag und bis 2034 voraussichtlich 15.43.936.000 USD erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 7,50 % aufweist.

Die schnelle Urbanisierung und zunehmende Verkehrsstaus treiben das Marktwachstum voran.

TE Connectivity, SICK AG, SWARCO AG, Kapsch und TrafficCom AG gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 34,50 % im Jahr 2025.

Nordamerika hatte im Jahr 2025 einen Wert von 2.77.773 Tausend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf