Marktgröße, Anteil und Branchenanalyse für Asset Management, nach Asset-Typ (alternative Assets und traditionelle Assets), nach Kundentyp (Privatkunden und institutionelle Kunden), nach Strategie (aktiv und passiv), nach Branche (Energie, Fertigung, BFSI, Einzelhandel, Regierung und andere) und regionale Prognose, 2026–2034

Zukunftsaussichten für den Asset-Management-Markt

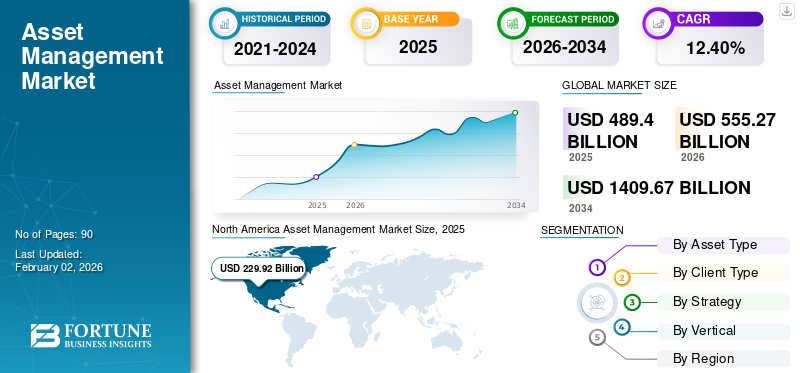

Die Größe des globalen Vermögensverwaltungsmarktes wurde im Jahr 2025 auf 432,77 Milliarden US-Dollar geschätzt und wird voraussichtlich von 489,40 Milliarden US-Dollar im Jahr 2026 auf 1.122,04 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,6 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt mit einem Marktanteil von 47,00 % im Jahr 2025. Das Branchenwachstum wird durch institutionelle Kapitalexpansion, Altersvorsorgeakkumulation, Einführung alternativer Anlagen, digitale Vermögensplattformen, regulatorische Transparenz und sich entwickelnde Portfoliodiversifizierungsstrategien vorangetrieben.

Der Markt bezieht sich auf die Branche, die sich mit der Verwaltung von Investitionen im Namen von Kunden beschäftigt, darunter Institutionen, Einzelpersonen und Unternehmen. Vermögensverwaltungsgesellschaften sind für die Verwaltung verschiedener Arten von Vermögenswerten wie Anleihen, Aktien, Immobilien und alternative Anlagen verantwortlich, mit dem Ziel, auf der Grundlage ihrer Anlageziele und Risikopräferenzen Renditen für ihre Kunden zu erzielen. Zu den wichtigsten Wachstumsfaktoren auf dem Markt gehören der zunehmende globale Wohlstand, der die Nachfrage nach vielfältigen Anlagelösungen steigert, technologische Fortschritte, die effizientere und personalisiertere Anlagestrategien ermöglichen, und die wachsende Beliebtheit passiver Anlageinstrumente wie ETFs und Indexfonds.

Wichtige Unternehmen der Vermögensverwaltung wie BlackRock, Inc., Fidelity Investments und J.P. Morgan Asset Management verfolgen Wachstumsstrategien. Diese Unternehmen verwalten große Mengen an Vermögenswerten in verschiedenen Regionen und Anlagestrategien und bestimmen so die Gesamtlandschaft des globalen Marktes.

Der globale Vermögensverwaltungsmarkt stellt einen Grundpfeiler moderner Finanzsysteme dar und erleichtert die Kapitalallokation zwischen renditesuchenden Anlegern und Unternehmen, die eine langfristige Finanzierung benötigen. Beim Asset Management handelt es sich um die professionelle Verwaltung von Finanzanlagen – darunter Aktien, Anleihen, Immobilien und Alternative Assets – im Auftrag institutioneller und privater Anleger.

Gemessen am verwalteten Vermögen (AUM) dominieren institutionelle Anleger die Vermögensverwaltungsbranche. Pensionsfonds, Staatsfonds, Versicherungsgesellschaften und Stiftungen stellen über professionelle Vermögensverwalter erhebliches Kapital bereit, um ein diversifiziertes Portfolioengagement zu erreichen. Auch Privatanleger stellen ein schnell wachsendes Segment dar, insbesondere da digitale Anlageplattformen den Zugang zu den globalen Finanzmärkten verbessern.

Die Größe des Vermögensverwaltungsmarktes wächst parallel zum weltweiten Vermögensaufbau und dem Wachstum der Altersvorsorge. Langfristige demografische Veränderungen, einschließlich der Alterung der Bevölkerung in entwickelten Volkswirtschaften, erhöhen die Bedeutung professionell verwalteter Anlageportfolios. Altersvorsorgefonds erfordern strukturierte Anlagestrategien, die die Generierung von Erträgen mit der langfristigen Erhaltung des Kapitals in Einklang bringen.

Die Marktdynamik wird auch von makroökonomischen Variablen geprägt. Zinszyklen, Inflationserwartungen und Kapitalmarktvolatilität beeinflussen die Portfolioallokationsstrategien. Vermögensverwalter müssen ihre Anlageansätze kontinuierlich an die sich entwickelnden wirtschaftlichen Bedingungen anpassen. Institutionelle Käufer bewerten Vermögensverwalter anhand mehrerer Faktoren, darunter historische Leistung, Risikomanagementrahmen, betriebliche Transparenz und Gebührenstrukturen. Portfoliodiversifizierung, Vermögensallokationskompetenz und Investment-Research-Fähigkeiten bleiben zentrale Wettbewerbsvorteile.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Asset-Management-Markt

- Marktgröße 2025: 432,77 Milliarden US-Dollar

- Marktgröße 2026: 489,40 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.122,04 Milliarden US-Dollar

- CAGR: 12,6 % von 2026–2034

- Nordamerika dominierte den Vermögensverwaltungsmarkt mit einem Anteil von 47,00 % und generierte im Jahr 2025 229,92 Milliarden US-Dollar.

- Traditionelle Vermögenswerte werden im Jahr 2026 voraussichtlich 67,78 % des Marktanteils ausmachen.

- Das Einzelhandelssegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 71,57 % halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 229,92 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 262,11 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 116,34 Milliarden US-Dollar und im Jahr 2026 sollen es 131,18 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 118,91 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 135,38 Milliarden US-Dollar erreichen.

UNS.

Der Vermögensverwaltungsmarkt wurde im Jahr 2025 auf 184,89 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 211,48 Milliarden US-Dollar erreichen.

Japan

Der Vermögensverwaltungsmarkt wird im Jahr 2026 voraussichtlich 43,84 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN VON GENERATIVER KI

Zunehmende KI-gesteuerte Datenanalyse und Verbesserungen bei Anlagestrategien zur Ankurbelung des Marktwachstums

Generative KIverändert den Markt durch bessere Anlagestrategien, Datenanalyse und Portfoliooptimierung erheblich. Es unterstützt Unternehmen bei der Verarbeitung großer Mengen unstrukturierter Daten, wie z. B. Stimmungen in sozialen Medien, Nachrichten und Marktpapiere. Es ist nützlich, da es eine fundiertere Entscheidungsfindung zusammen mit prädiktiven Wahrnehmungen ermöglicht.

KI-gesteuerte Systeme generieren auf Kunden zugeschnittene Anlagestrategien und das Kundenfeedback verbessert sich, wenn sich Systeme an individuelle Vorlieben und Risikoprofile anpassen. Darüber hinaus hilft generative KI bei der Automatisierung von Routineaufgaben wie Compliance-Prüfungen und Berichten, wobei das Risikomanagement gleichzeitig die betriebliche Effizienz steigert. Dadurch können Vermögensverwalter mehr datengesteuerte und maßgeschneiderte Lösungen anbieten und gleichzeitig in einem zunehmend wettbewerbsintensiven Markt eine bessere Leistung erbringen und die Kosten senken.

Markttrends im Asset Management

Die zunehmende Zusammenarbeit mit Fintech-Startups gilt als bedeutender Trend

Die Unternehmen auf dem Markt gehen nach und nach Partnerschaften mit Fintech-Startups ein, um die digitalen Fähigkeiten zu verbessern, die Innovation zu steigern und maßgeschneiderte und effizientere Anlagelösungen anzubieten. Diese Partnerschaften helfen traditionellen Unternehmen, fortschrittliche Technologien wie Robo-Advisory-Plattformen, KI-gesteuerte Analysen und automatisierte Compliance-Tools ohne umfangreiche interne Entwicklung zu integrieren. Zum Beispiel

- State Street nutzt Fintech-Blockchain-Startups, um Fondsabrechnungen zu rationalisieren und zu tokenisieren und so Betriebskosten und Transaktionszeiten zu senken. Diese Integration erhöht auch die Sicherheit und Transparenz für Privatanleger und institutionelle Anleger.

Durch die Nutzung von Fintech-Expertise können Vermögensverwalter Abläufe vereinfachen, nahtlose digitale Erlebnisse bieten und Kosten senken. Daher übernehmen Unternehmen die technologische Führung, um diese Erwartungen zu erfüllen, indem sie Sofort- und Nachfragerichtlinien anbieten.

Der Vermögensverwaltungsmarkt erlebt einen strukturellen Wandel, da sich die globalen Finanzmärkte weiterentwickeln und die Erwartungen der Anleger anspruchsvoller werden. Ein wichtiger Trend auf dem Vermögensverwaltungsmarkt ist die zunehmende Einführung passiver Anlagestrategien, insbesondere durch börsengehandelte Fonds (ETFs) und Indexfonds. Institutionelle Anleger wenden häufig passive Strategien an, um die Verwaltungskosten zu senken und gleichzeitig ein diversifiziertes Engagement in wichtigen Marktindizes aufrechtzuerhalten.

Ein weiterer bemerkenswerter Trend ist die rasche Ausweitung alternativer Vermögenswerte innerhalb institutioneller Portfolios. Private Equity, Infrastrukturinvestitionen, Hedgefonds und Immobilien machen mittlerweile einen wachsenden Anteil der globalen Vermögensallokation aus. Institutionelle Anleger suchen zunehmend nach alternativen Anlagen, um die Portfoliodiversifizierung zu verbessern und die mit traditionellen Aktienmärkten verbundene Volatilität abzumildern.

Die digitale Transformation verändert auch die Vermögensverwaltungsbranche. Fortschrittliche Datenanalysen, algorithmischer Portfolioaufbau und automatisierte Anlageplattformen ermöglichen es Vermögensverwaltern, große Datenmengen zu verarbeiten und Anlagemöglichkeiten effizienter zu bewerten. Technologiegesteuerte Portfoliomanagementsysteme erhöhen die Transparenz und verbessern die Möglichkeiten zur Risikoüberwachung.

Auch das Anlegerverhalten verlagert sich hin zu ergebnisorientierten Anlagerahmen. Kunden erwarten zunehmend, dass Vermögensverwalter ihre Portfolios auf bestimmte finanzielle Ziele wie die Generierung von Ruhestandseinkommen, Kapitalerhalt oder langfristiges Wachstum ausrichten. Diese Trends spiegeln umfassendere strukturelle Veränderungen auf den globalen Finanzmärkten wider und unterstreichen die strategische Bedeutung diversifizierter Investmentmanagementlösungen.

Wichtige Marktdynamiken

Markttreiber

Verstärkter Fokus auf ESG- und nachhaltige Anlagestrategien, um die Expansion des Marktes voranzutreiben

Das zunehmende Bewusstsein für Umwelt, Soziales und Governance (ESG) treibt Investitionsentscheidungen erheblich voran und schafft neue treibende Faktoren für das Wachstum des Vermögensverwaltungsmarktes. Anleger legen zunehmend Wert auf nachhaltiges und verantwortungsvolles Investieren, um ihre Portfolios auf langfristige ökologische und soziale Ziele auszurichten und gleichzeitig wettbewerbsfähige finanzielle Erträge zu erzielen. Zum Beispiel,

- Bis 2025 planen Vermögensverwalter wie Vanguard und BlackRock, ihr ESG-fokussiertes Angebot zu erweitern, darunter klimabewusste Fonds, grüne Anleihen und sozial verantwortliche Anlageportfolios. Diese Erweiterung wird dazu beitragen, der steigenden Kundennachfrage gerecht zu werden.

Institutionelle Anleger, darunter Staatsfonds und Pensionsfonds, weisen größere Anteile ihrer Portfolios ESG-konformen Vermögenswerten zu, was die Entwicklung von Beratungsdiensten und Spezialfonds vorantreibt. Dieser Wandel zwingt zahlreiche Unternehmen dazu, Nachhaltigkeitsberichte, ESG-Analysen und Impact-Messungstools in ihre Anlageprozesse zu integrieren.

Mehrere makroökonomische und strukturelle Faktoren tragen zur weiteren Expansion des Vermögensverwaltungsmarktes bei. Der globale Vermögensaufbau ist einer der bedeutendsten Treiber. Da das Vermögen der privaten Haushalte in Industrie- und Schwellenländern zunimmt, suchen Privatpersonen und Institutionen zunehmend nach professionellen Anlageverwaltungsdiensten.

Das Wachstum der Altersvorsorge unterstützt auch das Wachstum des Vermögensverwaltungsmarktes. Viele Länder sind von arbeitgeberfinanzierten Rentengarantien zu beitragsorientierten Altersvorsorgeplänen übergegangen. Dieser Übergang erfordert, dass Einzelpersonen ihre Ersparnisse über professionell verwaltete Anlageportfolios verteilen.

Institutionelle Anleger bleiben eine dominierende Quelle für Kapitalzuflüsse. Pensionsfonds, Versicherungsgesellschaften und Staatsfonds verwalten gemeinsam investierbare Vermögenswerte in Höhe von Billionen Dollar. Diese Organisationen verlassen sich in hohem Maße auf externe Vermögensverwalter, um diversifizierte Portfolios aufzubauen und komplexe Anlagestrategien zu verwalten.

Technologie trägt auch zur Branchenexpansion bei. Digitale Anlageplattformen ermöglichen es Vermögensverwaltern, eine breitere Kundenbasis zu erreichen, darunter auch Privatanleger, die bisher von traditionellen Vermögensverwaltungsmodellen unterversorgt waren. Schwellenländer stellen einen weiteren Wachstumskatalysator dar. Mit der Reife der Finanzsysteme und der Vertiefung der Kapitalmärkte verteilen institutionelle Anleger in diesen Regionen ihre Mittel zunehmend über professionelle Vermögensverwalter.

Marktbeschränkungen

Bedenken hinsichtlich Cybersicherheit und Datenschutz können das Marktwachstum einschränken

Da die Branche zunehmend von digitalen Plattformen abhängig istCloud-ComputingDadurch wird es anfälliger für Datenschutzverletzungen, Cyberangriffe und unbefugten Zugriff auf vertrauliche Kundeninformationen. Diese Risiken können zu behördlichen Strafen, finanziellen Verlusten und Reputationsschäden führen, was dazu führt, dass Anleger bei der Anlage in Fonds über Vermögensverwaltungsfirmen vorsichtiger sind.

Insbesondere kleinere und mittlere Unternehmen haben Schwierigkeiten, in eine fortschrittliche Cybersicherheitsinfrastruktur zu investieren, was wiederum ihre Wettbewerbsfähigkeit einschränkt. Daher wirken Bedenken hinsichtlich der Cybersicherheit und des Datenschutzes als großes Hemmnis und können möglicherweise die Marktakzeptanz und das Gesamtmarktwachstum verringern.

Trotz günstiger struktureller Faktoren ist der Vermögensverwaltungsmarkt mit mehreren Einschränkungen konfrontiert, die sich auf die Rentabilität und die Wettbewerbsdynamik auswirken. Die Gebührenkomprimierung stellt eine der größten Herausforderungen für die Branche dar. Die rasante Verbreitung passiver Anlageprodukte hat den Wettbewerb verschärft und viele institutionelle Kunden dazu veranlasst, niedrigere Verwaltungsgebühren zu verlangen.

Die Marktvolatilität beeinflusst auch die Leistung der Vermögensverwaltungsbranche. Wirtschaftsabschwünge, Zinsänderungen und geopolitische Unsicherheit können die Anlagerenditen verringern und das Anlegervertrauen beeinträchtigen. Niedrigere Vermögenswerte wirken sich direkt auf die Verwaltungserträge aus, da die Gebühren in der Regel auf dem verwalteten Vermögen basieren.

Regulatorische Compliance-Anforderungen führen zu zusätzlicher betrieblicher Komplexität. Finanzaufsichtsbehörden schreiben den Vermögensverwaltern strenge Transparenz-, Berichts- und Anlegerschutzstandards vor. Während diese Vorschriften die Marktstabilität erhöhen, erhöhen sie auch die Compliance-Kosten und den Verwaltungsaufwand. Auch die Erwartungen der Anleger entwickeln sich weiter. Institutionelle Kunden verlangen eine höhere Transparenz, individuelle Portfoliostrategien und eine konsistente Performance im Vergleich zu Benchmarks.

Marktchancen

Wachsender technologischer Fortschritt zur Schaffung großer Marktchancen in den kommenden Jahren

Einführung von maschinellem Lernen, KI, Blockchain undBig-Data-Analyseverändert die Risikobewertung, das Portfoliomanagement und das Kundenerlebnis und ermöglicht es Vermögensverwaltern, effiziente und personalisierte Anlagelösungen anzubieten. Zum Beispiel,

- Im Jahr 2025 plant BlackRock den Einsatz seiner Aladdin-Plattform, eines KI-gesteuerten Portfoliomanagement- und Risikoanalysetools. Dies wird dazu beitragen, Anlageentscheidungen in Echtzeit für private und institutionelle Kunden zu verbessern.

- J.P. Morgan Asset Management nutzt KI-gestützte Algorithmen, um prädiktive Analysen und Portfoliooptimierung zu automatisieren und so schnellere und genauere Anlagereferenzen zu ermöglichen.

Daher wird erwartet, dass die Integration fortschrittlicher Technologien große Marktchancen schafft, die Akzeptanz digitaler Plattformen erhöht, neue Investoren anzieht und es Vermögensverwaltern ermöglicht, in der Finanzlandschaft wettbewerbsfähig zu bleiben.

Der Vermögensverwaltungsmarkt bietet zahlreiche Möglichkeiten, da die globalen Finanzmärkte weiter wachsen und die Anlagestrategien immer ausgefeilter werden. Eine der vielversprechendsten Chancen liegt in der wachsenden Nachfrage nach alternativen Anlagestrategien. Institutionelle Anleger investieren zunehmend Kapital in Private-Equity-, Infrastruktur- und Hedgefonds-Strategien, um Portfolios zu diversifizieren und die langfristigen Renditen zu steigern.

Nachhaltiges Investieren stellt auch eine große Wachstumschance dar. Umwelt-, Sozial- und Governance-Investitionsrahmen (ESG) gewinnen sowohl bei institutionellen als auch bei Privatanlegern an Bedeutung. Vermögensverwalter, die ESG-Kennzahlen in den Portfolioaufbau integrieren, können Kapital von Anlegern anziehen, die verantwortungsvolle Anlagestrategien suchen.

Digitale Vermögensplattformen bieten auch erhebliche Chancen für die Expansion der Branche. Technologiebasierte Investmentdienstleistungen ermöglichen es Vermögensverwaltern, automatisierte Portfoliomanagementlösungen zu geringeren Kosten anzubieten. Diese Plattformen erweitern den Investitionszugang für eine breitere Zielgruppe von Privatanlegern. Eine weitere Chance sind maßgeschneiderte Anlagelösungen für institutionelle Kunden. Pensionsfonds und Staatsfonds benötigen häufig maßgeschneiderte Vermögensallokationsstrategien, die auf die Erfüllung langfristiger finanzieller Verpflichtungen ausgelegt sind.

SEGMENTIERUNGSANALYSE

Nach Asset-Typ

Etablierte Anlageinstrumente durch traditionelle Vermögenswerte beschleunigten das Marktwachstum

Basierend auf der Art der Vermögenswerte wird der Markt in traditionelle Vermögenswerte und alternative Vermögenswerte unterteilt.

Traditioneller Vermögenswert

Traditionelle Vermögenswerte werden im Jahr 2026 voraussichtlich 67,78 % des Gesamtmarktanteils ausmachen, da sie etablierte Anlageinstrumente wie Anleihen, Aktien und Zahlungsmitteläquivalente darstellen. Diese Vermögenswerte werden aufgrund ihrer vorhersehbaren Rendite, relativen Stabilität und hohen Liquidität hauptsächlich von Privatanlegern und institutionellen Anlegern genutzt. Darüber hinaus unterliegen diese Vermögenswerte regulatorischen Rahmenbedingungen, die das Anlegerrisiko und die Compliance-Komplexität verringern und so eine sichere und vertrauenswürdige Wahl ermöglichen.

Traditionelle Vermögenswerte bleiben das größte Segment im Vermögensverwaltungsmarkt und stellen den Kern der meisten Anlageportfolios dar. Zu diesen Vermögenswerten gehören öffentlich gehandelte Aktien, festverzinsliche Wertpapiere, Geldmarktinstrumente und diversifizierte Investmentfonds.

Aktieninvestitionen spielen eine entscheidende Rolle bei der Erzielung eines langfristigen Kapitalzuwachses. Institutionelle Anleger investieren erhebliches Kapital in nationale und internationale Aktienmärkte, um vom Wirtschaftswachstum in allen Sektoren und geografischen Regionen zu profitieren. Aktienportfolios bilden häufig die primäre Wachstumskomponente diversifizierter Anlagestrategien.

Festverzinsliche Wertpapiere, darunter Staatsanleihen und Unternehmensanleihen, sorgen für Einkommensstabilität und Risikostreuung. Institutionelle Anleger erhöhen häufig ihre Allokation in festverzinsliche Wertpapiere in Zeiten wirtschaftlicher Unsicherheit, um Kapital zu schützen und die Portfoliostabilität aufrechtzuerhalten. Das Wachstum passiver Anlageinstrumente hat die Bedeutung traditioneller Vermögenswerte verstärkt. Indexfonds und börsengehandelte Fonds, die wichtige Aktien- und Anleihen-Benchmarks abbilden, ermöglichen Anlegern ein diversifiziertes Engagement zu relativ geringen Kosten.

Alternativer Vermögenswert

Es wird erwartet, dass der alternative Vermögenswert im Prognosezeitraum mit der höchsten CAGR von 15,8 % wächst, was auf die steigende Nachfrage der Anleger nach Portfoliodiversifizierung und höheren Renditen zurückzuführen ist. Vermögenswerte wie Hedgefonds, Private Equity, Rohstoffe, Immobilien und Infrastruktur bieten Potenzial für höhere Renditen, insbesondere in Niedrigzinsumfeldern.

Alternative Vermögenswerte stellen eines der am schnellsten wachsenden Segmente des Vermögensverwaltungsmarktes dar. Zu dieser Kategorie gehören Anlageinstrumente, die außerhalb der traditionellen öffentlich gehandelten Wertpapiere liegen, wie etwa Private Equity, Hedgefonds, Infrastrukturinvestitionen, Risikokapital, Privatkredite und Immobilienfonds. Institutionelle Anleger nutzen diese Vermögenswerte zunehmend, um ihre Portfolios zu diversifizieren und die langfristigen Renditen zu steigern.

Alternative Anlagen haben aufgrund struktureller Veränderungen auf den globalen Finanzmärkten an Bedeutung gewonnen. Das Niedrigzinsumfeld während eines Großteils des letzten Jahrzehnts ermutigte institutionelle Anleger, über traditionelle festverzinsliche Vermögenswerte hinaus nach Möglichkeiten mit höheren Renditen zu suchen. Infrastrukturfonds, Projekte für erneuerbare Energien und private Kapitalinvestitionen haben daher erhebliches institutionelles Kapital angezogen.

Institutionelle Anleger wie Staatsfonds und Pensionsfonds investieren häufig erhebliche Teile ihrer Portfolios in alternative Anlagen, da sie längere Anlagehorizonte und eine geringere Liquidität tolerieren können. Diese Anleger verfolgen häufig direkte Anlagestrukturen oder Spezialfonds, die von erfahrenen Vermögensverwaltern verwaltet werden.

Nach Kundentyp

Die zunehmende Zahl von Privatkunden, die auf Investmentplattformen zugegriffen haben, beschleunigte das Marktwachstum

Je nach Kundentyp wird der Markt in Privatkunden und institutionelle Kunden unterteilt.

Einzelhandel

Das Einzelhandelssegment wird im Jahr 2026 voraussichtlich 71,57 % des Marktanteils ausmachen und im Prognosezeitraum aufgrund des Anstiegs voraussichtlich mit der höchsten CAGR wachsen SmartphoneMarktdurchdringung, Finanzkompetenz und digitaler Zugang zu Anlageplattformen. Privatanleger nutzen zunehmend ETFs, Investmentfonds und Robo-Advisory-Dienste, um erweiterte Portfolios zu erstellen, angetrieben von einer langfristigen Finanzplanung und dem Wunsch, Wohlstand zu schaffen.

Zum Beispiel,

- Im Jahr 2025 intensivieren Plattformen wie die digitalen Anlagetools von Vanguard in den USA und Zerodha in Indien ihr Angebot und machen Anlageprodukte für Privatanleger erschwinglicher und zugänglicher.

Privatanleger sind Privatpersonen, die ihre persönlichen Ersparnisse über professionell verwaltete Anlageprodukte anlegen. Historisch gesehen war die Beteiligung von Privatkunden an der Vermögensverwaltungsbranche auf vermögende Privatpersonen beschränkt, die personalisierte Vermögensverwaltungsdienstleistungen erhielten. Allerdings haben digitale Anlageplattformen den Zugang von Privatkunden zu den globalen Kapitalmärkten deutlich erweitert.

Privatanleger investieren typischerweise über Investmentfonds, börsengehandelte Fonds, Altersvorsorgekonten und digitale Brokerage-Plattformen. Diese Vehikel ermöglichen ein diversifiziertes Engagement in Aktien, Anleihen und Multi-Asset-Portfolios, ohne dass umfassende Finanzkenntnisse erforderlich sind.

Eine besonders wichtige Innovation stellen Robo-Advisory-Plattformen dar. Diese Systeme verwenden algorithmusgesteuerte Portfolioallokationsmodelle, um diversifizierte Anlageportfolios aufzubauen, die auf die individuelle Risikotoleranz und die finanziellen Ziele abgestimmt sind. Privatanleger legen in der Regel Wert auf Kosteneffizienz, einfachen Zugang und langfristigen Vermögensaufbau. Infolgedessen dominieren passive Anlageprodukte und diversifizierte Investmentfonds die Anlageallokation für Privatanleger.

Darüber hinaus fördern KI-gesteuerte Empfehlungen, personalisierte digitale Beratungsdienste und kostengünstige Strukturen eine stärkere Beteiligung des Einzelhandels und tragen dazu bei, das Wachstum des Segments weiter anzukurbeln.

Institutionell

Gemessen am verwalteten Vermögen dominieren institutionelle Anleger den Marktanteil der Vermögensverwaltung. Zu diesen Investoren zählen Pensionsfonds, Versicherungsgesellschaften, Staatsfonds, Universitätsstiftungen, gemeinnützige Stiftungen und Investitionsprogramme für Unternehmensfinanzen.

Bei institutionellen Portfolios handelt es sich häufig um ausgefeilte Anlagestrategien, die auf die Erfüllung langfristiger finanzieller Verpflichtungen ausgerichtet sind. Pensionsfonds beispielsweise verteilen Kapital auf diversifizierte Anlageklassen, um stabile Renditen zu erzielen, die zukünftige Rentenzahlungen finanzieren können. Institutionelle Anlagemandate beinhalten häufig große Kapitalallokationen und komplexe Portfoliostrukturen. Vermögensverwalter müssen Fachwissen in mehreren Anlageklassen nachweisen, darunter Aktien, festverzinsliche Wertpapiere, Private Equity, Infrastrukturinvestitionen und alternative Strategien.

Aufgrund des Umfangs institutioneller Investitionen hat dieses Segment erheblichen Einfluss auf das Wachstum des Vermögensverwaltungsmarktes und die Wettbewerbsdynamik. Vermögensverwalter, die in der Lage sind, institutionelle Mandate zu sichern, schaffen häufig langfristige Einnahmequellen und eine strategische Marktpositionierung.

Nach Strategie

Zunehmender Fokus auf die Verwaltung von Investitionen durch eine aktive Strategie zur Förderung des Marktwachstums

Basierend auf der Strategie wird der Markt in aktive und passive unterteilt.

Aktive Strategie

Aktive Strategien werden im Jahr 2026 voraussichtlich einen Marktanteil von 59,41 % halten, da sie sich auf die aktive Verwaltung von Investitionen durch forschungsbasierte Aktienauswahl, Markttiming und taktische Vermögensallokation konzentrieren, um Benchmarks zu übertreffen. Sowohl große Investmentfirmen als auch Einzelanleger entscheiden sich häufig für eine aktive Verwaltung, da sie insbesondere in unsicheren oder weniger effizienten Märkten zu hohen Renditen führen kann.

Unternehmen wie J.P. Morgan Asset Management heben ihre aktiv verwalteten Investmentfonds und ETFs hervor und nutzen ihre eigenen Forschungsgruppen und KI-Tools, um ihre Portfolios zu verbessern. Die Fähigkeit, schnell auf Marktveränderungen zu reagieren und maßgeschneiderte Investitionspläne anzubieten, trägt dazu bei, dass diese Strategie eine starke Marktposition behält.

Das aktive Investmentmanagement stellt eine traditionelle Säule der Vermögensverwaltungsbranche dar. Portfoliomanager, die aktive Strategien anwenden, zielen darauf ab, Benchmark-Indizes durch Wertpapierauswahl, Anpassungen der Sektorallokation und taktische Portfoliopositionierung zu übertreffen.

Aktives Management stützt sich stark auf Grundlagenforschung und makroökonomische Analysen. Portfoliomanager bewerten das Gewinnpotenzial von Unternehmen, Branchentrends und Wirtschaftsindikatoren, um unterbewertete Investitionsmöglichkeiten zu identifizieren. Aktive Strategien bleiben besonders in Marktsegmenten relevant, in denen Preisineffizienzen bestehen. Beispiele hierfür sind Schwellenländer, Small-Cap-Aktien, Privatkredite und branchenspezifische Anlagestrategien. Erfahrene Portfoliomanager können Alpha generieren, indem sie Chancen identifizieren, die sich nicht in Benchmark-Indizes widerspiegeln.

Trotz dieser Möglichkeiten steht das aktive Management zunehmend unter dem Druck kostenbewusster Anleger. Viele institutionelle Kunden vergleichen die Leistung aktiver Manager direkt mit der Leistung passiver Benchmarkfonds. Vermögensverwalter müssen daher eine konstante Leistung und starke Analysefähigkeiten nachweisen, um höhere Verwaltungsgebühren zu rechtfertigen.

Passive Strategie

Es wird erwartet, dass die passive Strategie im Prognosezeitraum aufgrund niedrigerer Gebühren, Transparenz und Einfachheit im Vergleich zur aktiven Verwaltung mit der höchsten CAGR von 14,4 % wächst. Passive Anlagestrategien haben die Wettbewerbsstruktur des Vermögensverwaltungsmarktes verändert. Passive Fonds orientieren sich an Benchmark-Indizes, anstatt zu versuchen, diese durch aktive Wertpapierauswahl zu übertreffen. Indexnachbildende Fonds bilden die Zusammensetzung von Markt-Benchmarks wie Aktienindizes oder Anleihenmarktaggregaten nach. Portfoliomanager passen ihre Bestände regelmäßig an, um eine Übereinstimmung mit den Indexgewichtungen zu gewährleisten.

Exchange Traded Funds (ETFs) haben einen besonderen Einfluss auf die Ausweitung der Akzeptanz passiver Anlagen. ETFs kombinieren ein diversifiziertes Portfolio-Exposure mit Echtzeit-Handelsfunktionen und ermöglichen es Anlegern, ihre Positionen effizient anzupassen.

Institutionelle Anleger implementieren zunehmend einen „Core-Satellite“-Investitionsrahmen. Passive Fonds bieten als Kernbeteiligungen ein breites Marktengagement, während aktive Manager auf dieser Grundlage spezialisierte Anlagemöglichkeiten verfolgen. Obwohl passive Strategien weiterhin Marktanteile gewinnen, behalten viele Anleger eine ausgewogene Kombination aus aktiven und passiven Allokationen bei, um eine optimale Diversifizierung und Performance zu erreichen.

Nach Vertikal

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Zunehmende Einführung von Asset Tracking zur Verwaltung physischer und digitaler Assets in der Fertigung, um den Markt anzukurbeln

Basierend auf der Branche wird der Markt in Energie, Fertigung, BFSI, Einzelhandel, Regierung und andere analysiert.

Energie

Energieinvestitionen stellen eine wichtige Vertikale innerhalb institutioneller Asset-Allokationsstrategien dar. Vermögensverwalter stellen häufig Kapital für Projekte im Bereich erneuerbare Energien, Stromerzeugungsinfrastruktur und Energieverteilungsnetze bereit. Diese Investitionen bieten in der Regel langfristige Einkommensströme, die auf den institutionellen Anlagehorizont abgestimmt sind.

Herstellung

Das verarbeitende Gewerbe eroberte im Jahr 2024 den größten Marktanteil. Fertigungsunternehmen nutzen Asset-Tracking-Tools, um sowohl physische als auch digitale Assets in ihren Produktionsprozessen zu verwalten. Um einen reibungslosen Betrieb zu gewährleisten und die Effizienz zu verbessern, investieren Hersteller viel in Automatisierung, vorausschauende Wartung und den Einsatz von Systemen, die dabei helfen, die Anlagenleistung zu verfolgen. Dies ist besonders wichtig in Bereichen wie Schwermaschinen und Industrieanlagen, wo der gute Zustand und der effiziente Betrieb der Anlagen der Schlüssel zur Kostensenkung und zum betrieblichen Erfolg sind.

Investitionen im verarbeitenden Gewerbe konzentrieren sich auf Industrieunternehmen und Infrastrukturen, die globale Produktionsnetzwerke unterstützen. Vermögensverwalter analysieren wirtschaftliche Expansionstrends, Entwicklungen in der Lieferkette und Initiativen zur technologischen Modernisierung, wenn sie Kapital für Produktionsportfolios bereitstellen.

BFSI

Der BFSI-Sektor wird im Jahr 2026 voraussichtlich 27,06 % des Gesamtmarktanteils ausmachen. Der Wandel hin zu digitalem Banking, automatisierten Finanzprozessen und Vermögensverwaltung mit wachsender Bedeutung vonCybersicherheitbeim Schutz finanzieller Vermögenswerte dürfte das Wachstum im BFSI-Sektor ankurbeln.

Der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) stellt einen wichtigen Bestandteil diversifizierter Aktien- und Rentenportfolios dar. Finanzinstitute weisen häufig starke Kapitalflüsse und Markteinfluss auf, was sie zu wichtigen Anlagezielen für institutionelle Vermögensverwalter macht.

Einzelhandel

Bei Investitionen im Einzelhandelssektor handelt es sich in der Regel um börsennotierte Konsumgüterunternehmen, Gewerbeimmobilien und E-Commerce-Infrastrukturen. Beim Aufbau von Einzelhandelsportfolios bewerten Vermögensverwalter demografische Trends, Konsumverhalten und Urbanisierungsdynamik.

Regierung

Zu den staatsbezogenen Investitionsmöglichkeiten zählen Staatsanleihen, Infrastrukturfinanzierungsprogramme und öffentlich-private Partnerschaftsprojekte. Diese Investitionen bieten häufig stabile Einkommensströme, die durch regulatorische Rahmenbedingungen und staatliche Unterstützung unterstützt werden.

REGIONALER AUSBLICK AUF DEN ASSET-MANAGEMENT-MARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Marktanalyse für Vermögensverwaltung in Nordamerika

North America Asset Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2023 mit einem Wert von 178,01 Milliarden US-Dollar den dominierenden Vermögensverwaltungsmarktanteil und übernahm auch im Jahr 2024 mit 202,22 Milliarden US-Dollar den Spitzenanteil. Mit Produkten wie ETFs, digitalen Beratungsplattformen und ESG-fokussierten Fonds steht die Region an der Spitze der Innovation. Der anhaltende Wandel hin zu passiven Strategien und die Einführung eines KI-gesteuerten Portfoliomanagements verändern die Marktdynamik in Nordamerika. Der US-Markt soll bis 2026 ein Volumen von 211,48 Milliarden US-Dollar erreichen. Der nordamerikanische Markt wurde im Jahr 2025 auf 229,92 Milliarden US-Dollar geschätzt, was 47,00 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 262,11 Milliarden US-Dollar erreichen.

Nordamerika stellt den größten Anteil am globalen Vermögensverwaltungsmarkt dar und wird durch ausgereifte Finanzmärkte und eine starke institutionelle Anlegerbasis unterstützt. Pensionsfonds, Versicherungsgesellschaften und Staatsfonds stellen über professionelle Vermögensverwalter erhebliches Kapital zur Verfügung. Regulatorische Transparenz und entwickelte Kapitalmärkte stärken die Stabilität der Branche. Die zunehmende Akzeptanz digitaler Vermögensplattformen und alternativer Anlagestrategien unterstützt weiterhin das Wachstum des Vermögensverwaltungsmarktes in der gesamten Region.

Vermögensverwaltungsmarkt der Vereinigten Staaten

Die Vereinigten Staaten dominieren die Vermögensverwaltungsbranche aufgrund ihrer ausgedehnten Kapitalmärkte und der Konzentration globaler Vermögensverwalter. Institutionelle Anleger wie Pensionsfonds und Stiftungen verwalten erhebliche Vermögenswerte. Der US-amerikanische Vermögensverwaltungsmarkt profitiert von starken Aktienmärkten, diversifizierten Anlageprodukten und einer fortschrittlichen Finanztechnologieinfrastruktur. Das Wachstum wird außerdem durch Altersvorsorgeprogramme und die zunehmende Einführung börsengehandelter Fonds unterstützt.

Im Jahr 2025 wird der US-Markt schätzungsweise 184,89 Milliarden US-Dollar erreichen. Dies ist auf die Präsenz führender Unternehmen wie Vanguard, BlackRock und Fidelity zurückzuführen. Diese Unternehmen verfolgen mehrere Strategien, um ihren Umsatz zu steigern. Zum Beispiel,

- Im November 2024 brachte Schwab, der Vermögensverwaltungszweig der Charles Schwab Corporation, den Schwab Mortgage-Backed Securities ETF auf den Markt. Der ETF bietet einfachen Zugang zu hypothekenbesicherten Wertpapieren mit Investment-Grade-Rating, die von US-Regierungsbehörden ausgegeben werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Analyse des europäischen Asset-Management-Marktes

Im Prognosezeitraum wird die europäische Region voraussichtlich eine beachtliche Wachstumsrate von 13,9 % verzeichnen, was die zweithöchste aller Regionen ist, und im Jahr 2025 einen Wert von 116,34 Milliarden US-Dollar erreichen. Der europäische Markt erlebt ein rasantes Wachstum, das durch steigendes Privatvermögen, günstige Regulierungsinitiativen und verbesserte Finanzkompetenz angetrieben wird. Die Region vereint reife Märkte wie das Vereinigte Königreich mit wachstumsstarken Möglichkeiten in den Bereichen digitale Beratung und Wealth-Tech-Lösungen. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2025 einen Wert von 39,20 Milliarden US-Dollar, Deutschland einen Wert von 21,57 Milliarden US-Dollar und Frankreich einen Wert von 19,30 Milliarden US-Dollar verzeichnen werden. Im Jahr 2025 hielt Europa 23,70 % des Weltmarktes und erreichte einen Wert von 116,34 Milliarden US-Dollar und wird voraussichtlich auf 131,18 Milliarden US-Dollar wachsen 2026.

Europa stellt einen wichtigen Vermögensverwaltungsmarkt dar, der durch strenge regulatorische Rahmenbedingungen und die Beteiligung institutioneller Anleger gekennzeichnet ist. Pensionsfonds, Versicherungsinstitute und staatliche Anleger verteilen ihr Kapital auf diversifizierte Portfolios, die von globalen und regionalen Vermögensverwaltern verwaltet werden. Regulierungsstrukturen, die Transparenz und Anlegerschutz betonen, unterstützen die Glaubwürdigkeit der Branche. Nachhaltige Anlagestrategien sowie die Integration von Umwelt, Soziales und Governance prägen zunehmend die Trends auf dem Vermögensverwaltungsmarkt in den europäischen Märkten.

Deutscher Vermögensverwaltungsmarkt

Der deutsche Markt soll bis 2026 ein Volumen von 25,53 Milliarden US-Dollar erreichen. Deutschland nimmt auf dem europäischen Vermögensverwaltungsmarkt eine bedeutende Position ein, gestützt durch seine große institutionelle Anlegerbasis und eine starke Bankeninfrastruktur. Pensionskassen, Versicherungen und Unternehmensinvestmentfonds verteilen ihr Kapital über professionelle Vermögensverwalter. Die Nachfrage nach diversifizierten Anlageportfolios nimmt mit zunehmender Altersvorsorge weiter zu. Regulatorische Aufsicht und stabile Finanzinstitute tragen zu einer nachhaltigen Entwicklung der deutschen Vermögensverwaltungsbranche bei.

Vermögensverwaltungsmarkt im Vereinigten Königreich

Der britische Markt soll bis 2026 ein Volumen von 43,69 Milliarden US-Dollar erreichen. Das Vereinigte Königreich bleibt ein wichtiger Finanzknotenpunkt in der globalen Vermögensverwaltungsbranche. London beherbergt zahlreiche globale Vermögensverwaltungsfirmen, die Kapital für institutionelle und internationale Anleger verwalten. Eine starke Kapitalmarktinfrastruktur, regulatorische Aufsicht und der Zugang zu den globalen Finanzmärkten stärken die Position des Vereinigten Königreichs. Die zunehmende Akzeptanz nachhaltiger Anlagestrategien und alternativer Vermögenswerte prägt weiterhin die Trends auf dem Vermögensverwaltungsmarkt in der gesamten Region.

Marktanalyse für Vermögensverwaltung im asiatisch-pazifischen Raum

Schätzungen zufolge wird der Markt im asiatisch-pazifischen Raum im Jahr 2025 118,91 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2025 jeweils 48,59 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt ist geprägt von wachsendem Privatvermögen, steigenden Rentenvermögen und einer sich weiterentwickelnden Investitionskultur. Gleichzeitig ziehen Kapitalmarktentwicklungs- und Regulierungsreforminitiativen in wichtigen Volkswirtschaften wie China, Indien und Australien sowohl regionale Investoren an. Der indische Markt soll bis 2026 ein Volumen von 22,81 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum erreichte 2025 ein Volumen von 118,91 Milliarden US-Dollar, was 24,30 % des gesamten Marktumsatzes entspricht, und soll bis 2026 ein Volumen von 135,38 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum ist eine der am schnellsten wachsenden Regionen im Vermögensverwaltungsmarkt. Steigende Wohlstandsniveaus, die Entwicklung des Rentensystems und die Modernisierung der Finanzmärkte unterstützen das regionale Branchenwachstum. Institutionelle Anleger verteilen ihr Kapital zunehmend auf diversifizierte Anlageinstrumente. Regierungen im gesamten asiatisch-pazifischen Raum verschärfen weiterhin die Finanzvorschriften und Investitionsrahmen. Diese Entwicklungen tragen zu einer zunehmenden Beteiligung an den globalen Kapitalmärkten und einer steigenden Nachfrage nach professionellen Vermögensverwaltungsdienstleistungen bei.

Japanischer Vermögensverwaltungsmarkt

Der japanische Markt soll bis 2026 ein Volumen von 43,84 Milliarden US-Dollar erreichen. Japan hält aufgrund der weit verbreiteten Einführung von E-Commerce- und Fintech-Diensten den größten Anteil am asiatisch-pazifischen Markt. Alipay und WeChat Pay haben Asset-Management-Produkte wie Reise-, Gesundheits- und Produktgarantien direkt in ihre Plattformen integriert und bieten Verbrauchern nahtlose Kaufoptionen. Darüber hinaus entwickelt sich Chinas regulatorischer Rahmen weiter, um dies zu unterstützen digitale Transformationdes Versicherungssektors und ermutigt Versicherer, innovative Lösungen einzuführen.

Japan stellt einen reifen, aber sich entwickelnden Vermögensverwaltungsmarkt dar, der von großen Pensionsfonds und institutionellen Anlegern geprägt ist. Staatliche Rentenprogramme verteilen erhebliches Kapital auf diversifizierte globale Anlageportfolios. Vermögensverwalter konzentrieren sich zunehmend auf alternative Anlagen und internationale Diversifikationsstrategien. Regulierungsreformen zur Förderung der Finanzmarkttransparenz und der Modernisierung von Investitionen fördern weiterhin das Wachstum des Vermögensverwaltungsmarkts in Japans institutioneller Investitionslandschaft.

Chinas Vermögensverwaltungsmarkt

Der chinesische Markt soll bis 2026 ein Volumen von 33,83 Milliarden US-Dollar erreichen. Chinas Vermögensverwaltungsmarkt ist erheblich gewachsen, da Reformen des Finanzsektors eine breitere Kapitalmarktbeteiligung fördern. Institutionelle Anleger, Versicherungsunternehmen und Vermögensverwaltungsplattformen verteilen Kapital über diversifizierte Anlageprodukte. Die schnelle wirtschaftliche Entwicklung und das steigende Vermögen der privaten Haushalte unterstützen die Expansion der Industrie. Regulierungsreformen zur Verbesserung der Finanztransparenz und des Risikomanagements stärken weiterhin die chinesische Vermögensverwaltungsbranche.

Marktanalyse für Vermögensverwaltung in Lateinamerika

Der lateinamerikanische Vermögensverwaltungsmarkt entwickelt sich weiter, da die Finanzmärkte reifer werden und institutionelle Investitionen zunehmen. Pensionsfonds sind ein wichtiger Treiber der Kapitalallokation in den regionalen Märkten. Wirtschaftliche Diversifizierung und regulatorische Verbesserungen unterstützen das Branchenwachstum. Vermögensverwalter konzentrieren sich zunehmend auf Infrastruktur- und Private-Equity-Investitionen in der Region. Diese Entwicklungen stärken nach und nach die Beteiligung Lateinamerikas an der globalen Vermögensverwaltungsbranche.

Südamerika würde im Prognosezeitraum ein moderates Wachstum dieses Marktes verzeichnen. Der südamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 12,60 Milliarden US-Dollar erreichen. Der Markt in Südamerika wird durch expandierende Pensionsfonds und eine junge und wachsende Investorenbasis angetrieben.

Marktanalyse für Vermögensverwaltung im Nahen Osten und Afrika

Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 5,65 Milliarden US-Dollar erreichen. Die jüngste regulatorische Liberalisierung in Saudi-Arabien und den Vereinigten Arabischen Emiraten öffnet die Kapitalmärkte für ausländische Investoren, während digitale Vermögensplattformen in Märkten wie den Vereinigten Arabischen Emiraten und Südafrika die Beteiligung von Privatanlegern schrittweise erhöhen. Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 11,62 Milliarden US-Dollar, was 2,40 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 12,87 Milliarden US-Dollar wachsen.

Der Vermögensverwaltungsmarkt für den Nahen Osten und Afrika wird hauptsächlich von Staatsfonds und institutionellen Anlegern angetrieben, die große Kapitalreserven verwalten. Energieeinnahmen unterstützen bedeutende Anlageportfolios auf den globalen Märkten. Die Modernisierung der Finanzmärkte und regulatorische Verbesserungen fördern die Branchenentwicklung. Vermögensverwalter konzentrieren sich zunehmend auf Infrastrukturinvestitionen und diversifizierte internationale Portfolios und unterstützen so die Expansion des regionalen Vermögensverwaltungsmarktes.

Südamerika

Südamerika verzeichnete im Jahr 2025 eine Marktgröße von 12,6 Milliarden US-Dollar, was 2,60 % des Weltmarktanteils entspricht, und soll im Jahr 2026 13,73 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Breiteres Serviceportfolio und Produkterweiterung bei wichtigen Akteuren zur Förderung des Marktwachstums

Wichtige Akteure im Vermögensverwaltungsmarkt konzentrieren sich auf Partnerschaften, strategische Akquisitionen und die Entwicklung innovativer digitaler Anlageplattformen, um ihren Wettbewerbsvorteil zu stärken und ihre Marktpräsenz auszubauen. Diese Strategien helfen Unternehmen, der steigenden Nachfrage nach maßgeschneiderten Anlagelösungen in verschiedenen Anlageklassen gerecht zu werden.

Der globale Vermögensverwaltungsmarkt ist hart umkämpft und konzentriert sich auf mehrere große multinationale Investmentfirmen, die diversifizierte Portfolios über Anlageklassen und geografische Märkte hinweg verwalten. Die Wettbewerbspositionierung innerhalb der Vermögensverwaltungsbranche wird durch das verwaltete Vermögen, die Anlageleistung, die Forschungskapazitäten und die Fähigkeit beeinflusst, diversifizierte Anlagestrategien zu liefern, die auf institutionelle und private Anleger zugeschnitten sind.

Große globale Vermögensverwalter dominieren den Markt durch breite Produktportfolios, globale Investment-Research-Netzwerke und starke institutionelle Beziehungen. Diese Firmen verwalten diversifizierte Anlageinstrumente in den Bereichen Aktien, festverzinsliche Wertpapiere, Multi-Asset-Portfolios, Privatmärkte und alternative Anlagen. Größenvorteile ermöglichen es führenden Unternehmen, Betriebskosten zu senken, passive Anlageprodukte zu erweitern und fortschrittliche datengesteuerte Anlageanalysen zu entwickeln.

Diese Organisationen konkurrieren hauptsächlich hinsichtlich der Investitionsleistung, der Gebührenstrukturen und der Produktinnovation. Passive Anlageinstrumente, insbesondere börsengehandelte Fonds (ETFs), sind aufgrund ihres schnellen Wachstums und ihrer Kostenvorteile zu einem wichtigen Wettbewerbsfeld geworden. Neben großen globalen Unternehmen spezialisieren sich zahlreiche Nischen-Asset-Manager auf bestimmte Anlagestrategien oder Anlageklassen. Diese Firmen konzentrieren sich häufig auf Private Equity, Hedgefonds, Risikokapital, Infrastrukturinvestitionen oder branchenorientierte Portfolios. Spezialisiertes Fachwissen ermöglicht es diesen Managern, in Segmenten, in denen fundierte Marktkenntnisse unerlässlich sind, effektiv zu konkurrieren.

Strategische Partnerschaften und Übernahmen sind in der Vermögensverwaltungsbranche nach wie vor weit verbreitet. Große Vermögensverwalter erwerben häufig Boutique-Investmentfirmen, um ihr Angebot an alternativen Anlagen oder Schwellenmarktstrategien zu erweitern. Ebenso helfen Partnerschaften mit Finanztechnologieanbietern Vermögensverwaltern, Portfolioanalysen, Risikomanagementsysteme und digitale Vermögensplattformen zu verbessern.

Darüber hinaus benennen Unternehmen wichtige Herausforderungen wie Risikomanagement, Einhaltung gesetzlicher Vorschriften und Portfoliooptimierung durch den Einsatz fortschrittlicher Analysen, Blockchain-Technologie uswkünstliche IntelligenzEffizienz und Skalierbarkeit zu entwickeln.

Lange Liste der untersuchten Vermögensverwaltungsunternehmen

- BlackRock, Inc.(UNS.)

- Die Vanguard Group, Inc.(UNS.)

- Fidelity Investments (USA)

- J.P. Morgan Asset Management(UNS.)

- BNY Mellon Investments Management(UNS.)

- Amundi (Frankreich)

- Allianz Global Investors (Deutschland)

- Capital Group (USA)

- Northern Trust Vermögensverwaltung(UNS.)

- Vanguard Group (USA)

- Goldman Sachs Asset Management (USA)

- Invesco Ltd (USA)

- State Street Global Advisors (USA)

- Berkshire Hathaway (USA)

- T. Rowe Price (USA)

- Schroders (Großbritannien)

- Franklin Templeton (USA)

- Invesco (USA)

- UBS Asset Management (Schweiz)

- Und andere.

Aktuelle Entwicklungen in der Vermögensverwaltungsbranche

- Januar 2025:BlackRock erweiterte seine Investitionsplattform für private Märkte durch die Integration neuer Infrastruktur-Investmentfonds, die darauf abzielen, das Engagement in erneuerbaren Energieanlagen und globalen Transportinfrastrukturprojekten zu erhöhen.

- Oktober 2024:Die Vanguard Group hat eine neue Reihe kostengünstiger globaler börsengehandelter Indexfonds auf den Markt gebracht, die darauf abzielen, den passiven Anlagezugang für institutionelle und private Anleger auf den internationalen Aktien- und Rentenmärkten zu erweitern.

- August 2024:Fidelity Investments führte eine fortschrittliche digitale Portfolioanalyseplattform ein, die künstliche Intelligenz und prädiktive Analysen nutzt, um die Portfoliorisikoüberwachung und die Berichtsfunktionen für institutionelle Kunden zu verbessern.

- BAmundi ging eine strategische Partnerschaft mit einem europäischen Finanztechnologieanbieter ein, um datengesteuerte Portfoliomanagement-Tools zu entwickeln, die Umwelt-, Sozial- und Governance-Anlagestrategien in institutionellen Portfolios unterstützen.

- März 2024:Goldman Sachs Asset Management hat seine private Kreditinvestitionsplattform durch die Einführung neuer globaler Direktkreditfonds erweitert, die sich an mittelständische Unternehmenskreditnehmer und Infrastrukturfinanzierungsmöglichkeiten richten.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 12,40 % von 2026 bis 2034

|

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Asset-Typ

Nach Kundentyp

Nach Strategie

Nach Vertikal

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 1.409,67 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 489,4 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,40 % wachsen.

Nach Vertical ist Manufacturing marktführend.

Verstärkter Fokus auf ESG- und nachhaltige Anlagestrategien, um die Expansion des Marktes voranzutreiben

BlackRock, Inc., Fidelity Investments und J.P. Morgan Asset Management sind die Top-Player auf dem Markt.

Der Asien-Pazifik-Raum wird voraussichtlich den höchsten Marktanteil halten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 90

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf