Marktgröße, Anteil und Branchenanalyse für Verpackungsabfallmanagement, nach Abfallart (Kunststoff, Papier und Pappe, Metall, Glas und Holz), nach Dienstleistungstyp (Sammlung, Transport, Entsorgung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

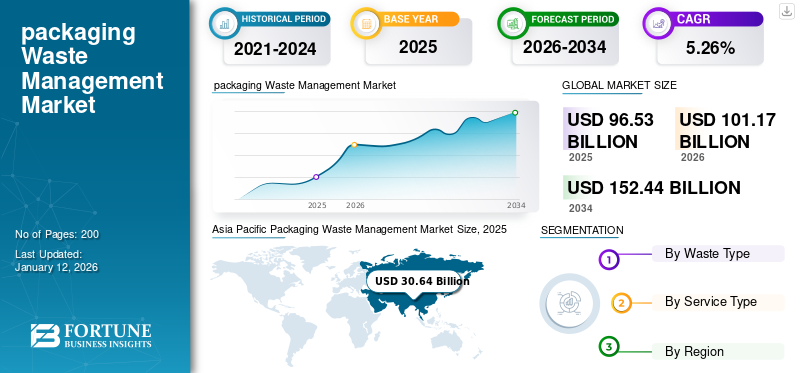

Der weltweite Markt für Verpackungsabfallmanagement wurde im Jahr 2025 auf 96,53 Mrd. Der asiatisch-pazifische Raum dominierte den Markt für Verpackungsabfallmanagement mit einem Marktanteil von 31,74 % im Jahr 2025.

Beim Management von Verpackungsabfällen geht es darum, Verpackungsabfälle zu reduzieren, wiederzuverwenden und zu recyceln. Es trägt dazu bei, die Umweltbelastung zu reduzieren und Ressourcen zu schonen. Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung weltweitPlastikDie Abfallproduktion verdoppelte sich von 2000 bis 2019 und erreichte 353 Millionen Tonnen. Fast zwei Drittel des Kunststoffabfalls stammen aus der Kunststoffproduktion, die weniger als fünf Jahre dauert, wobei 40 % aus Verpackungen, 12 % aus Konsumgütern und 11 % aus Bekleidung und Textilien stammen.

Die Entsorgung von Verpackungsabfällen ist ein dynamisches Feld, das von Veränderungen in den Umweltvorschriften, technologischen Innovationen und der Entwicklung hin zu einer Kreislaufwirtschaft beeinflusst wird. Unternehmen, die mit diesen Trends Schritt halten und nachhaltige Abfallmanagementpraktiken einführen, sind strategisch für langfristigen Erfolg positioniert und treiben so das Marktwachstum voran.

Waste Mission und BEWI sind die führenden Hersteller mit dem größten Weltmarktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Verpackungsabfallmanagement

Marktgröße und Prognose:

- Marktgröße 2025: 96,53 Milliarden US-Dollar

- Marktgröße 2026: 101,17 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 152,44 Milliarden US-Dollar

- CAGR: 5,26 % im Prognosezeitraum (2026–2034)

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für Verpackungsabfallmanagement mit einem Marktanteil von 31,74 % im Jahr 2025.

Regionale Einblicke

- Asien-Pazifik: Größter Markt; Indien und China sind die größten Verursacher von Plastikmüll und steigern die Nachfrage nach Abfallmanagement.

- Nordamerika: Starke Recyclinginitiativen und staatliche Investitionen fördern das Marktwachstum.

- Europa: Zunehmende recycelte Verpackungsabfälle und Richtlinien wie die Kunststoffverpackungssteuer treiben die Marktexpansion voran.

- Lateinamerika: Wachstum angekurbelt durch steigenden Einweg-Plastikmüll und zunehmendes Bewusstsein.

- Naher Osten und Afrika: Zunehmende feste Abfälle und ein wachsendes Umweltbewusstsein der Verbraucher schaffen Marktnachfrage.

MARKTDYNAMIK

MARKTREIBER

Steigende Initiative für Umweltbewusstsein und Nachhaltigkeit treibt das Marktwachstum voran

Das wachsende Bewusstsein für die Umweltauswirkungen von Verpackungsabfällen ist einer der Haupttreiber für das Marktwachstum. Verpackungsabfälle tragen erheblich zur Umweltverschmutzung bei, insbesondere Kunststoffe, deren Zersetzung Jahrhunderte dauert. Da Verbraucher und Unternehmen umweltbewusster werden, steigt der Druck, Verpackungsmüll zu reduzieren. Die öffentliche Besorgnis über den Klimawandel und die Ressourcenverknappung treibt Regierungen, Industrien und NGOs dazu, nach nachhaltigeren Alternativen zu suchen.

Regierungen auf der ganzen Welt setzen strenge Vorschriften um, um Verpackungsmüll zu reduzieren, darunter ein Plastikverbot, Richtlinien zur erweiterten Herstellerverantwortung (EPR) und die Umsetzung von Recyclingzielen. Die Europäische Union beispielsweise hat sich ehrgeizige Recyclingziele gesetzt und viele Länder haben Gesetze zur Eindämmung von Einwegkunststoffen und zur Förderung von Wiederverwendbarkeit und Recycling erlassenVerpackung. Von nun an werden zunehmende Umweltbewusstseins- und Nachhaltigkeitsinitiativen untersucht, um das Wachstum des globalen Marktes für Verpackungsabfallmanagement voranzutreiben.

Wachsende E-Commerce-Nachfrage und Fokus auf Corporate Social Responsibility (CSR) und Markenimage treiben das Marktwachstum voran

Der Anstieg des Online-Shoppings hat zu einem erheblichen Anstieg des Verpackungsmülls geführt, da Produkte verpackt und versendet werden müssen. E-Commerce-Unternehmen finden Möglichkeiten, die Abfallerzeugung durch Verpackungen zu reduzieren, und dies steigert die Nachfrage nach nachhaltigen und effizienten Lösungen für die Entsorgung von Verpackungsabfällen. Unternehmen stehen unter dem Druck, die von ihren Stakeholdern gesetzten Nachhaltigkeitsziele zu erreichen, darunter die Reduzierung von Abfällen, die Einführung von Kreislaufwirtschaftsmodellen und die Verwendung umweltfreundlicher Materialien. Dieser Trend veranlasst viele Unternehmen dazu, nachhaltigere Verpackungspraktiken einzuführen, beispielsweise durch die Verwendung recycelbarer, kompostierbarer oder biologisch abbaubarer Materialien. Große Marken integrieren Initiativen zur Abfallreduzierung in ihre Nachhaltigkeitsstrategien, um ihren Ruf zu verbessern und umweltbewusste Verbraucher anzulocken.

MARKTBEGRENZUNGEN

Unzureichende Recycling-Infrastruktur sowie wirtschaftliche und Kostenbarrieren behindern das Marktwachstum

Einer der Hauptfaktoren, die die Verpackungsabfallwirtschaft behindern, ist das Fehlen einer angemessenen Recyclinginfrastruktur, insbesondere für die effektive Sortierung von Abfällen. Verpackungsabfälle bestehen häufig aus mehreren Materialien (Kunststoffe, Metalle, Papier usw.) und können bei unsachgemäßer Sortierung zu Verunreinigungen führen. Kontaminierter Abfall ist viel schwieriger zu recyceln, was die Gesamteffizienz von Recyclingprogrammen verringert.Nachhaltige VerpackungAlternativen wie biologisch abbaubare oder recycelbare Materialien kosten oft mehr als herkömmliche Kunststoffverpackungen. Für Hersteller können die höheren Vorabkosten abschreckend sein, insbesondere wenn sie versuchen, in preissensiblen Märkten wettbewerbsfähig zu bleiben. Daher werden die unzureichende Recyclinginfrastruktur sowie wirtschaftliche und Kostenbarrieren analysiert, die das Marktwachstum behindern.

MARKTCHANCEN

Der Übergang zu einer Kreislaufwirtschaft wird Wachstumschancen schaffen

Die Umstellung auf eine Kreislaufwirtschaft bietet erhebliche Chancen für die Verpackungsabfallwirtschaft. Durch die Wiederverwendung von Materialien, die Gestaltung der Recyclingfähigkeit und die Schaffung geschlossener Kreislaufsysteme für Verpackungsmaterialien kann die Gesamtabfallmenge reduziert werden. Unternehmen, die in nachhaltiges Design, Recycling-Infrastruktur und Verpackungsinnovationen investieren, können sich einen Wettbewerbsvorteil auf dem Markt verschaffen. Darüber hinaus bieten Innovationen in der Recyclingtechnologie neue Möglichkeiten für das Management von Verpackungsabfällen. Beispielsweise ermöglicht die Entwicklung fortschrittlicher Recyclingtechnologien wie chemisches Recycling und biologisch abbaubare Polymere, dass Verpackungsmaterialien effizienter recycelt werden können. Investitionen in die Recyclinginfrastruktur, einschließlich verbesserter Sortier-, Verarbeitungs- und Recyclingkapazitäten, schaffen Wachstumspotenzial für Abfallentsorgungsunternehmen.

HERAUSFORDERUNGEN DES MARKTES

Regulierungs- und Compliance-Probleme sowie Umweltauswirkungen des Waste-to-Energy-Systems (WTE) stellen Herausforderungen für das Marktwachstum dar

Verschiedene Regionen und Länder haben ihre eigenen regulatorischen Rahmenbedingungen für den Umgang mit Verpackungsabfällen. Das Fehlen eines einheitlichen globalen Ansatzes für die Verpackungsabfallbewirtschaftung erschwert die Recyclingprozesse, insbesondere für multinationale Unternehmen, die verschiedene Vorschriften einhalten müssen. Beispielsweise können sich die Verpackungsabfallrichtlinien in Europa, den USA und den Schwellenländern erheblich unterscheiden. WTE-Systeme, die Verpackungsabfälle in Energie umwandeln, können zwar den Deponieverbrauch reduzieren, tragen aber auch zu Emissionen und Luftverschmutzung bei. Durch die Verbrennung von Verpackungsmaterialien können schädliche Gase und Partikel in die Atmosphäre gelangen, was einige der Umweltvorteile von Technologien zur Energiegewinnung aus Abfall zunichte macht. Solche Faktoren stellen das Marktwachstum in Frage.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS BEIM VERPACKUNGSABFALL-MANAGEMENT

Übergang zu Zero-Waste- und Closed-Loop-VerpackungssystemenStellt sich als Schlüsseltrend heraus

Ein bedeutender Trend ist die Entwicklung hin zu geschlossenen Verpackungssystemen, bei denen Verpackungsmaterialien wiederverwendet, recycelt und innerhalb einer zirkulären Lieferkette gehalten werden. Dies reduziert den Bedarf an neuen Rohstoffen und verringert den Verpackungsmüll. Unternehmen wie Coca-Cola und Unilever suchen nach Möglichkeiten, wiederverwendbare Verpackungen oder Pfand-Rückgabesysteme zu integrieren, um die Verpackungsabfallbewirtschaftung nachhaltiger zu gestalten. Die Zero-Waste-Bewegung gewinnt in der Verpackungsindustrie an Dynamik. Unternehmen arbeiten zunehmend an der Beseitigung von Verpackungsabfällen und konzentrieren sich dabei auf die integrierte Reduzierung, Wiederverwendung und das Recycling von Materialien. Zero-Waste-Läden und Unternehmen, die Nachfüll- und Mehrwegverpackungen anbieten, erfreuen sich immer größerer Beliebtheit.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte aufgrund eines starken Anstiegs der Abfälle, vor allem medizinischer Abfälle, erhebliche Auswirkungen auf die Abfallmanagementsysteme. Dieser Abfallanstieg war für die bestehenden Abfallmanagementsysteme eine Herausforderung. Obwohl eine ordnungsgemäße Abfallbewirtschaftung für Gesundheit und Sicherheit unerlässlich ist, ist es während Pandemien noch wichtiger, sicherzustellen, dass potenziell infektiöse Materialien sicher entsorgt werden, um eine weitere Virusübertragung zu verhindern.

SEGMENTIERUNGSANALYSE

Nach Abfallart

Die Dominanz des Segments Papier und Pappe ist auf seinen Einsatz in verschiedenen Endverbrauchsindustrien zurückzuführen

Basierend auf der Abfallart wird der Markt in Kunststoff, Papier und Pappe, Metall, Glas und Holz unterteilt.

Papier und Pappe sind das dominierende Abfallsegment und es wurde analysiert, dass sie im Prognosezeitraum ein massives Wachstum verzeichnen. Papier- und Pappabfälle sind eine nennenswerte Quelle für Sekundärrohstoffe wie Glas, Holz und Kunststoffe. Das Material wird von verschiedenen Endverbrauchsindustrien als Sekundärquelle genutzt, wodurch in großem Umfang Abfall entsteht. Das Segment wird im Jahr 2026 33,50 % des Marktanteils ausmachen.

- Nach Angaben der Europäischen Union waren Papier und Pappe die größten Verpackungsabfälle in Europa (34,0 Millionen Tonnen im Jahr 2022), gefolgt von Kunststoff (16,1 Millionen Tonnen).

Kunststoff ist das zweitgrößte Abfallsegment und dürfte in den kommenden Jahren stark wachsen. Kunststoffverpackungen sind äußerst verschwenderisch und beeinträchtigen die Ökosysteme der Erde, von denen jeder abhängig ist, was zur Abfallentsorgung führt. Nach Angaben der Europäischen Union ist Kunststoff der zweitgrößte Verpackungsabfall (16,1 Millionen Tonnen).

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Servicetyp

Das Sammelsegment ist ein wichtiger Schritt für die Abfallwirtschaft, der ihr Wachstum weiter vorantreibt

Basierend auf der Art der Dienstleistung ist der Markt in Sammlung, Transport, Entsorgung und andere unterteilt.

Die Sammlung hatte den größten Marktanteil bei der Entsorgung von Verpackungsabfällen im Dienstleistungssegment. Das Sammeln von Abfällen durch getrennte Sammelsysteme an der Quelle ist ein wesentlicher Bestandteil der Steigerung der Ressourceneffizienz, der Erfüllung von Recyclingzielen und der Förderung einer Kreislaufwirtschaft. Durch die Abfallsammlung wird der Bedarf an neuen Rohstoffen verringert, was zu Abholzung und Bergbau führen kann. Die Verbesserung der Wirksamkeit von Abfallsammelsystemen (WCS), um mehr recycelbare Materialien in die richtige Materialrückgewinnungsanlage (MRF) anstatt in die Entsorgung umzuleiten, ist eine zentrale Herausforderung im Bereich Nachhaltigkeit und der offensichtliche erste Schritt zur Erreichung der Recyclingziele. Durch die Abfallsammlung wird die Abfallmenge reduziert, die auf Mülldeponien und in Verbrennungsanlagen landet. Im Jahr 2026 soll das Segment 41,63 % des Marktanteils erobern.

Der Transportdienstleistungstyp ist das zweitgrößte Segment und wird bald schnell wachsen. Durch den effizienten Transport von Abfällen zu geeigneten Einrichtungen wird das Risiko einer Verschmutzung durch unsachgemäße Entsorgung, einschließlich Land- und Wasserverschmutzung, minimiert. Das Segment dürfte im Prognosezeitraum (2025–2032) mit einer beachtlichen CAGR von 3,48 % wachsen.

REGIONALER AUSBLICK AUF DEN VERPACKUNGSABFALL-MANAGEMENT-MARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika.

Asien-Pazifik

Asia Pacific Packaging Waste Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Steigender Plastikmüll in wichtigen Ländern treibt das Marktwachstum im asiatisch-pazifischen Raum voran

Der asiatisch-pazifische Raum konnte eine starke Präsenz auf dem Weltmarkt behaupten und erreichte im Jahr 2025 30,64 Milliarden US-Dollar, was einem Anteil von 31,74 % entspricht, und wird voraussichtlich im Jahr 2026 32,41 Milliarden US-Dollar erreichen. Große Länder im asiatisch-pazifischen Raum, wie Indien und China, erzeugen Plastikmüll in großem Umfang. Indien ist einer der weltweit größten Verursacher der Plastikverschmutzung. Der zunehmende Plastikmüll in den Ländern erhöht somit die Notwendigkeit einer ordnungsgemäßen Abfallbewirtschaftung und kurbelt so das Marktwachstum an. Der Wert Chinas wird im Jahr 2026 auf 10,55 Milliarden US-Dollar geschätzt.

- Nach Angaben der Plastic for Change Organization hat sich Indien zum weltweit größten Verursacher der Plastikverschmutzung entwickelt und ist für fast 20 % des weltweiten Plastikmülls verantwortlich. Indien produziert jedes Jahr 9,3 Millionen Tonnen Plastikmüll und hat damit einen größeren Anteil an dieser Umweltkatastrophe als ganze Regionen.

Indien soll im Jahr 2026 auf einen Wert von 8,73 Milliarden US-Dollar wachsen, während Japan im selben Jahr voraussichtlich einen Wert von 6,06 Milliarden US-Dollar haben wird.

Nordamerika

Steigende Recyclinginitiativen und Investitionen treiben das nordamerikanische Marktwachstum voran

Im Jahr 2025 belief sich der nordamerikanische Markt auf 23,89 Milliarden US-Dollar, was 24,75 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 25,07 Milliarden US-Dollar anwachsen. Viele Agenturen, Organisationen und Unternehmen haben ihren Fokus verstärkt auf Recyclinginitiativen und -investitionen gelegt, was das Marktwachstum in der nordamerikanischen Region fördert. Es wird prognostiziert, dass der US-Markt im Jahr 2026 mit einer Bewertung von 19,76 Milliarden US-Dollar wachsen wird.

- Im Jahr 2021 führte die US-Umweltschutzbehörde die Nationale Recyclingstrategie ein, die darauf abzielt, die Recyclinginfrastruktur zu verbessern und die Kontamination recycelter Gegenstände zu minimieren. Dieses Programm setzt sich für Fortschritte in der Abfalltrennungs- und Recyclingtechnologie ein, mit dem Ziel, bis 2025 jedes Jahr 50 Millionen Tonnen Abfall zu recyceln. Im Jahr 2023 investierte die EPA mehr als 400 Millionen US-Dollar in Zuschüsse an lokale Regierungen, um die Recyclingquotenprozesse und die Effizienz der Abfallsammlung zu verbessern.

Europa

Anstieg recycelter Verpackungsabfälle kurbelt Marktwachstum in Europa an

Die Region Europa eroberte im Jahr 2025 20,08 % des Weltmarktes und erwirtschaftete einen Umsatz von 19,38 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 20,26 Milliarden US-Dollar prognostiziert. Recycelte Verpackungsabfälle werden aus Materialien wie Papier, Kunststoff, Glas und Metall wiederaufbereitet und wiederverwendet und nehmen in europäischen Ländern rasch zu. Der britische Markt dürfte im Jahr 2026 einen Marktwert von 3,91 Milliarden US-Dollar erreichen. Recycelte Verpackungen nutzen wiederverwendbare Materialien, sind aber selbst nicht recycelbar, weshalb der Abfallentsorgungsprozess in der Region immer wichtiger wird. Auch die Initiativen zur Reduzierung des Einsatzes von recyceltem Kunststoff tragen zum Marktwachstum bei.

- Nach Angaben der Europäischen Union ist die Menge des pro Kopf produzierten Verpackungsmülls im Jahr 2022 um 1,9 % gesunken. Auch die verwerteten Verpackungsabfälle gingen um 1,4 % zurück, während das Recycling von Verpackungsabfällen einen leichten Anstieg von 0,3 % verzeichnete. Von 2011 bis 2022 ist die Menge an produziertem Verpackungsmüll pro Person deutlich um 18,7 % gestiegen. Noch deutlicher stieg die Menge der verwerteten und recycelten Verpackungsabfälle um 20,1 % bzw. 20,7 %.

- Die im April 2022 eingeführte Kunststoffverpackungssteuer betrifft weiterhin Unternehmen, die Kunststoffverpackungen verwenden. Die Steuer zielt auf Verpackungen mit weniger als 30 % recyceltem Kunststoff ab und ermutigt Unternehmen, ihre Verpackungsmaterialien und -ansätze zu überdenken.

Für Deutschland wird im Jahr 2026 ein Wert von 4,47 Milliarden US-Dollar prognostiziert, während für Frankreich im Jahr 2025 ein Wert von 2,99 Milliarden US-Dollar erwartet wird.

Lateinamerika

Anstieg der Einweg-Kunststoffabfälle steigert das Marktwachstum in Lateinamerika

Im Jahr 2025 machte Lateinamerika 14,03 Milliarden US-Dollar aus, was 14,53 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 14,55 Milliarden US-Dollar anwachsen. Die Region wird im prognostizierten Zeitraum ein stetiges Wachstum verzeichnen. In dieser Region ist ein rasanter Anstieg der Einwegabfälle zu verzeichnen. Die steigende Nachfrage nach Verpackungsabfallmanagementsystemen aus großen Ländern kurbelt somit das Marktwachstum an.

- Nach Angaben der Green Initiative Organization erzeugt Brasilien jährlich etwa 11,3 Millionen Tonnen Plastikmüll und ist damit der viertgrößte Plastikmüllproduzent weltweit. Das Land produziert jedes Jahr etwa 500 Milliarden Einwegartikel aus Kunststoff, 87 % davon sind Verpackungsmaterial.

Naher Osten und Afrika

Zunehmendes Bewusstsein für feste Abfälle und Verbraucher fördert das Marktwachstum im Nahen Osten und in Afrika

Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 8,6 Milliarden US-Dollar aus, was 8,91 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 8,87 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika wird voraussichtlich erheblich wachsen. Es besteht ein dringender Bedarf an verstärkten Recyclinginitiativen, einer verbesserten Infrastruktur für die Abfallbewirtschaftung und strengeren Vorschriften zur Bekämpfung von Verpackungsabfällen im Nahen Osten und in Afrika. Die Region steht aufgrund der Zunahme fester Abfälle vor großen Herausforderungen bei der Entsorgung von Verpackungsabfällen, insbesondere Kunststoffen. Die Verbraucher sind sehr besorgt über den Abfall, was die Notwendigkeit einer ordnungsgemäßen Abfallbewirtschaftung erhöht. Saudi-Arabien wird im Jahr 2025 voraussichtlich 3,07 Milliarden US-Dollar erreichen.

- Nach Angaben der KAPSARC-Organisation erzeugt Saudi-Arabien jährlich über 110 Millionen Tonnen Abfall, wobei fast die Hälfte aus Großstädten wie Riad (21 %), Dschidda (14 %) und Dammam (8 %) stammt. Zwischen Anfang 2020 und Mitte 2021 deckte die Recyclingkapazität Saudi-Arabiens nur 5 % seines gesamten Abfalls ab, einschließlich Kunststoffen, Metallen und Papier. 64 % der saudischen Verbraucher sind besorgt über Umweltverschmutzung und Lebensmittelverschwendung.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer profitieren von erheblichen Wachstumschancen durch die Einführung neuer Produkte

Der globale Markt für die Entsorgung von Verpackungsabfällen ist stark fragmentiert und wettbewerbsintensiv. Einige bedeutende Akteure dominieren den Markt, indem sie innovative Verpackungslösungen in der Verpackungsindustrie anbieten. Diese großen Marktteilnehmer konzentrieren sich ständig darauf, ihren Kundenstamm über Regionen hinweg zu erweitern, indem sie ihre bestehende Produktpalette erneuern. Der Marktbericht beleuchtet auch die wichtigsten Entwicklungen der Hersteller.

Zu den wichtigsten Akteuren der Branche gehören Waste Mission, BEWI, Frigorifico Allana Pvt. Ltd., Bayer AG, ITENE, Merivaara Corporation und andere. Zahlreiche andere auf dem Markt tätige Unternehmen konzentrieren sich auf Marktszenarien und die Bereitstellung fortschrittlicher Verpackungslösungen.

Liste der wichtigsten im Bericht vorgestellten Unternehmen:

- Abfallmission(VEREINIGTES KÖNIGREICH.)

- BEWI(Österreich)

- Frigorifico Allana Pvt. Ltd. (Österreich)

- Bayer AG (Österreich)

- ITENE(Österreich)

- Merivaara Corporation(Österreich)

- Greenbank Recycling Solutions (Großbritannien)

- Stevcon Packaging & Logistics Ltd (Österreich)

- JBS (Österreich)

- WM Intellectual Property Holdings, L.L.C. (UNS.)

- PreZero International (Österreich)

- Affordable Waste Management Ltd. (Österreich)

- Biffa (Großbritannien)

- Materialrückgewinnung (Großbritannien)

- Wanless Waste Management (Australien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2024,Bisleri International Pvt. Ltd, in Zusammenarbeit mit Sampurn(e)arth Environment Solutions Pvt. Ltd. und die Mineral Foundation of Goa eröffnen ein Material Recovery Facility (MRF) Center in Harvalem, Goa. Die Anlage ist für die Verarbeitung von 360 Tonnen Plastikmüll pro Jahr ausgelegt. Bisleris „Bottles for Change“-Programm zielt darauf ab, Plastikmüll auf Mülldeponien zu reduzieren und ein saubereres, nachhaltigeres Ökosystem in der Region zu fördern. Die Anlage wird sich hauptsächlich auf die Förderung einer 100-prozentigen Trennung von Kunststoffabfällen an der Quelle konzentrieren, beginnend mit dem Gebiet Curchorem-Cacora.

- Im Oktober 2024,Auf der PPMA Show stellte Waste Mission, ein führendes britisches Abfallmanagementunternehmen, sein maßgeschneidertes Abfallmanagementportal vor. Diese hochmoderne Plattform ist ausschließlich auf Vertragskunden zugeschnitten und ermöglicht es ihnen, mit ihren Abfällen effizienter und nachhaltiger als je zuvor umzugehen und sie gleichzeitig über Abfallströme, Compliance und ESG-Ziele auf dem Laufenden zu halten.

- Im Juni 2024,Waste Management, Inc. und Stericycle erklärten, dass sie eine endgültige Vereinbarung getroffen hätten, wonach WM die restlichen Anteile von Stericycle für 62,00 USD pro Aktie in bar erwirbt, was einem Gesamtunternehmenswert von etwa 7,2 Milliarden US-Dollar entspricht, was etwa 1,4 Milliarden US-Dollar der Nettoverschuldung von Stericycle ausmacht. Die Übernahme von Stericycle stellt einen wichtigen Schritt zur Weiterentwicklung dieses Engagements dar, da sie unser Leistungsspektrum erweitert und den Top-Player im Bereich fester Abfälle mit einem führenden Unternehmen in der regulierten Entsorgung medizinischer Abfälle vereint.

- Im November 2023,Anlässlich des America Recycles Day gab die US-Umweltschutzbehörde (EPA) bekannt, dass 59 Empfänger mehr als 60 Millionen US-Dollar an Solid Waste Infrastructure for Recycling (SWIFR)-Zuschüssen für Stämme und intertribale Konsortien erhalten werden, sowie 25 Empfänger, die über 33 Millionen US-Dollar an Recycling Education and Outreach (REO)-Zuschüssen erhalten werden. Diese Fonds sind Teil der Investing in America-Initiative von Präsident Biden, einem grundlegenden Aspekt von Bidenomics, und werden die Recyclinginfrastruktur und die Ausbildung für Abfallmanagementsysteme im ganzen Land verbessern.

- Im November 2021,Waste Management kündigte eine Investition von 200 Millionen US-Dollar in die Recycling-Infrastruktur im Jahr 2022 an, wodurch sich die Gesamtinvestitionen des Unternehmens in neue und verbesserte Recyclinganlagen seit 2018 auf über 700 Millionen US-Dollar erhöhen werden. Da die Nachfrage nach Produkten, die recycelte Materialien enthalten, wächst, wird die Investition es WM ermöglichen, mehr Wertstoffe zu sammeln und die Zugänglichkeit von Recycling für seine Kunden zu verbessern. In den letzten zwei Jahren hat WM neue Materialrückgewinnungsanlagen (MRFs) in Chicago, Salt Lake City, Raleigh, North Carolina und Sun Valley, Kalifornien, eröffnet.

INVESTITIONSANALYSE UND CHANCEN

Im März 2024 kündigte Nestlé eine Investition von 7 Millionen GBP in eine neue Recyclinganlage an, die flexible Kunststoffe verarbeitet. Diese Initiative bietet Berufsausbildungen an, fördert die Aufklärung der Verbraucher über Recycling und implementiert eine Abfallsammelinfrastruktur in 11 brasilianischen Bundesstaaten. Von Nestlé in Brasilien unterstützte Partnerschaftsprojekte zur Abfallsammlung stärken auch mehr als 8.000 Recyclingfachleute.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse. Der Marktüberblick über Verpackungsabfallmanagement konzentriert sich auch auf Schlüsselaspekte wie die wichtigsten Akteure, die Wettbewerbslandschaft, Produkt-/Dienstleistungstypen, Marktsegmente, die Fünf-Kräfte-Analyse von Porter und führende Produktsegmente. Darüber hinaus bietet der Bericht Einblicke in die Markttrends im Verpackungsabfallmanagement und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zu Marktinformationen und Wachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,26 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Abfallart

|

|

Nach Servicetyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 96,53 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,26 % wachsen.

Das Segment der Abfallarten Papier und Pappe war marktführend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 30,64 Milliarden US-Dollar.

Die wichtigsten Markttreiber sind steigendes Umweltbewusstsein und Nachhaltigkeitsinitiativen sowie die wachsende E-Commerce-Nachfrage und der Fokus auf Corporate Social Responsibility (CSR) und Markenimage.

Zu den Top-Playern auf dem Markt gehören Waste Mission, BEWI, Frigorifico Allana Pvt. Ltd., Bayer AG, ITENE, Merivaara Corporation und andere.

Bis 2034 soll die globale Marktgröße 152,44 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf