Marktgröße, Anteil und Branchenanalyse für Verpackungstinten, nach Typ (auf Lösungsmittelbasis, auf Wasserbasis und andere), nach Druckverfahren (Flexodruck, Tiefdruck und andere), nach Anwendung (Lebensmittel und Getränke, Kosmetik und Körperpflege, Pharmazeutika und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

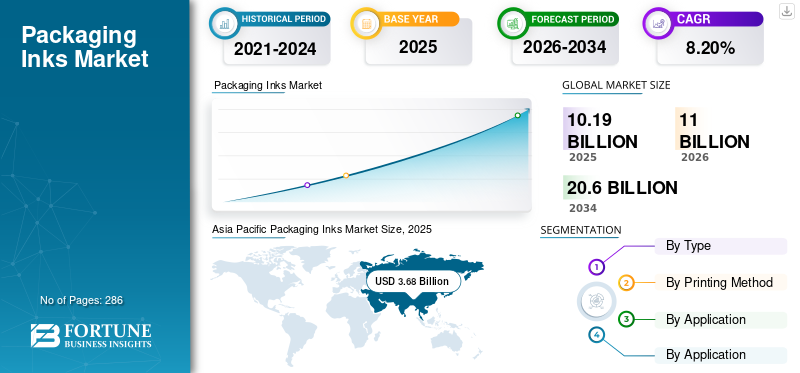

Die globale Marktgröße für Verpackungstinten wurde im Jahr 2025 auf 10,19 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,00 Milliarden US-Dollar im Jahr 2026 auf 20,60 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer jährlichen Wachstumsrate von 8,20 % im Prognosezeitraum 2026–2034. Der asiatisch-pazifische Raum dominierte den Markt für Verpackungstinten mit einem Marktanteil von 36,10 % im Jahr 2025.

Verpackungstinten sind ein wesentlicher Bestandteil der Produktverpackung und spielen eine entscheidende Rolle für die Ästhetik, das Branding und die Informationskommunikation eines Produkts. Sie sind speziell für die Haftung auf verschiedenen Arten von Verpackungsmaterialien konzipiert, von Papier und Pappe bis hin zu Kunststoff und Folie. Die Wahl der Verpackungstinte hängt vom Verpackungsmaterial, der Drucktechnik und den spezifischen Anforderungen der Anwendung ab, einschließlich Haltbarkeit, Beständigkeitseigenschaften und Umweltaspekten. Der Markt wird durch eine wachsende Nachfrage nach nachhaltigen Verpackungslösungen angetrieben.

Der Verpackungssektor stand während der COVID-19-Pandemie vor mehreren Herausforderungen, die sich auch auf den Verpackungstintensektor auswirkten. Zu diesen Herausforderungen gehören der Bedarf an mehr Arbeitskräften, höhere Rohstoffkosten und eine stärkere Konkurrenz aus anderen Sektoren. Dennoch hat die Situation auch die Bedeutung der Sicherheit bei Verpackungen erhöht. Dies führte zu Möglichkeiten für erhebliche Investitionen in Forschung und Entwicklung, um sich an die sich ändernden Nachfragemuster anzupassen. Die COVID-19-Pandemie führte zu Veränderungen im Verbraucherverhalten und führte zu einer verstärkten Abhängigkeit vom Online-Einkauf lebenswichtiger Artikel wie Lebensmittel, Medikamente und Haushaltswaren. Diese Änderung unterstreicht die Bedeutung von E-Commerce-Verpackungen und ihre Auswirkungen auf den Verpackungstintensektor.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum globalen Markt für Verpackungstinten

- Marktgröße 2025: 10,19 Milliarden US-Dollar

- Marktgröße 2026: 11,00 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 20,60 Milliarden US-Dollar

- CAGR: 8,20 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Verpackungstinten mit einem Anteil von 36,10 % im Jahr 2025.

- Das lösungsmittelbasierte Segment hatte im Jahr 2026 mit 40,18 % den größten Marktanteil.

- Es wird erwartet, dass das Flexodrucksegment im Jahr 2026 einen Marktanteil von 51,36 % halten und im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,20 % wachsen wird.

Nordamerika

Nordamerika repräsentierte im Jahr 2025 17,80 % des Weltmarktes und wuchs von 1,81 Milliarden US-Dollar im Jahr 2025 auf 1,95 Milliarden US-Dollar im Jahr 2026.

Europa

machte im Jahr 2025 28,20 % des weltweiten Umsatzes aus und stieg von 2,87 Milliarden US-Dollar im Jahr 2025 auf 3,11 Milliarden US-Dollar im Jahr 2026.

Asien-Pazifik

dominierte den globalen Markt für Verpackungstinten mit einem Anteil von 36,10 % im Jahr 2025 und stieg von 3,68 Milliarden US-Dollar im Jahr 2025 auf 4,00 Milliarden US-Dollar im Jahr 2026.

UNS.

Der US-amerikanische Markt für Verpackungstinten soll bis 2026 ein Volumen von 1,59 Milliarden US-Dollar erreichen, gestützt durch die stetige Nachfrage aus der Lebensmittel-, Getränke- und Konsumgüterverpackung.

Japan

Der japanische Markt für Verpackungstinten wird voraussichtlich bis 2026 ein Volumen von 0,88 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Einführung fortschrittlicher Drucktechnologien und hochwertiger Verpackungslösungen.

Mehr lesen

Markttrends für Verpackungstinten

Der zunehmende Fokus auf Individualisierung und Branding ist ein wichtiger Trendauf dem Markt

Die Nachfrage nach personalisierten und markenzentrierten Verpackungen ist so hoch wie nie zuvor. Dieser Anstieg ist in erster Linie darauf zurückzuführen, dass Unternehmen die Bedeutung der Verpackung als direkten Kommunikationskanal mit Verbrauchern erkannt haben. Der Trend zur Personalisierung von Verpackungen ermöglicht es Marken, auf einer persönlicheren Ebene mit Verbrauchern in Kontakt zu treten. Von der Einbindung von Namen bis hin zu einzigartigen Kunstwerken hat der Einsatz von Spezialtinten es Marken ermöglicht, limitierte Auflagen oder personalisierte Chargen zu produzieren und so die Kundenbindung und -bindung zu verbessern.

DigitaldruckTechnologien haben die Verpackungstintenindustrie revolutioniert, indem sie kostengünstige Kleinauflagen ermöglicht haben. Diese Flexibilität ist von entscheidender Bedeutung für kleine Unternehmen und Start-ups, die den Markt mit limitierten Auflagen testen möchten, bevor sie sich auf größere Produktionsmengen festlegen. Es ermöglicht auch ein schnelles Prototyping, sodass Marken ohne große Investitionen mit verschiedenen Designs und Markenstrategien experimentieren können.

Die Integration intelligenter Technologien in Verpackungstinten wie QR-Codes, AR-Marker oder NFC-Technologie bietet Marken neue Möglichkeiten, mit Verbrauchern nach dem Kauf in Kontakt zu treten. Durch innovative Tintentechnologie können Verpackungen nun digitale Informationen transportieren, das Verbrauchererlebnis aufwerten und Marken mit wertvollen Daten versorgen, indem sie unzählige Möglichkeiten auf dem Verpackungstintenmarkt eröffnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Verpackungstinten

Steigende Nachfrage nach nachhaltigen und umweltfreundlichen Tinten zur Förderung des Marktwachstums

Der Schwerpunkt auf Nachhaltigkeit liegt darin, dass sich Unternehmen und Verbraucher gleichermaßen der Umweltauswirkungen von Verpackungsabfällen bewusst werden, insbesondere des Beitrags von Tinten zu Umweltverschmutzungs- und Toxizitätsproblemen. Herkömmliche Verpackungstinten enthalten häufig flüchtige organische Verbindungen (VOCs) und Schwermetalle, die sowohl für die Umwelt als auch für die menschliche Gesundheit schädlich sein können. Als Reaktion darauf wendet sich die Industrie Tinten zu, die aus nachwachsenden Rohstoffen hergestellt werden, beispielsweise Tinten auf Wasser-, Soja- und Pflanzenbasis, die einen geringeren ökologischen Fußabdruck bieten.

Diese nachhaltigen Tinten bieten über ihre umweltfreundlichen Eigenschaften hinaus mehrere Vorteile. Sie bieten häufig eine bessere Druckqualität, mehr Sicherheit für die an ihrer Herstellung und Anwendung beteiligten Personen sowie einfachere Recyclingprozesse für Druckmaterialien. Da die Vorschriften zu Verpackung und Nachhaltigkeit weltweit immer strenger werden, wird die Einführung umweltfreundlicher Tinten außerdem zu einer ethischen Entscheidung und zu einem strategischen Schritt für Unternehmen, die diese Normen einhalten und einen umweltbewussteren Kundenstamm ansprechen möchten.

Da die Nachfrage nach nachhaltigen Verpackungslösungen wächst, steht der Markt für Verpackungstinten vor einem Wandel. Hersteller investieren in Forschung und Entwicklung, um Tinten herzustellen, die Umweltstandards erfüllen und den praktischen Anforderungen des Hochgeschwindigkeitsdrucks und der von der Verpackungsindustrie geforderten Haltbarkeit gerecht werden. Es wird erwartet, dass dieser Wandel Innovationen vorantreibt und neue Wachstumsmöglichkeiten im Markt eröffnet. Dieser Überblick verdeutlicht, dass dieser Trend eine breitere Bewegung in Richtung Umweltverantwortung widerspiegelt und mit der wachsenden Präferenz der Verbraucher für umweltfreundlichere Verpackungslösungen übereinstimmt.

EINHALTENDE FAKTOREN

Umwelt- und regulatorische Herausforderungen können das Marktwachstum einschränken

Umwelt- und regulatorische Herausforderungen spielen eine wichtige Rolle bei der Begrenzung des Marktwachstums für Verpackungstinten. Diese Herausforderungen entstehen durch zunehmende Bedenken hinsichtlich der Umweltauswirkungen von Verpackungsmaterialien, einschließlich der Tinten, die zum Drucken von Designs und Informationen auf der Verpackung verwendet werden. Vorschriften zur Reduzierung des ökologischen Fußabdrucks von Verpackungsmaterialien zielen häufig auf die chemische Zusammensetzung von Tinten ab und schreiben die Verwendung umweltfreundlicher Alternativen vor, die weniger schädlich für die Ökosysteme sind.

Regierungen und internationale Organisationen führen strengere Vorschriften für Verpackungsmaterialien ein, um sicherzustellen, dass diese für Verbraucher und Umwelt sicher sind. Beispielsweise ist die Verwendung anorganischer Lösungsmittel und giftiger Metalle durch die US-amerikanische FDA eingeschränkt, was die Produktion und den Vertrieb bestimmter Tinten behindern kann. Dazu gehören Vorschriften zur Recyclingfähigkeit und Kompostierbarkeit von Verpackungen und zur Beschränkung der Verwendung bestimmter Chemikalien in Tinten, die diese Prozesse behindern könnten, wodurch das Gesamtwachstum des Marktes für Verpackungstinten verringert würde. Ziel ist die Förderung einer Kreislaufwirtschaft, in der Verpackungsmaterialien wiederverwendet und recycelt werden, wodurch Abfall und Umweltzerstörung reduziert werden.

Hersteller sind gezwungen, neue Tintenformulierungen zu entwickeln, die diesen Vorschriften entsprechen und die für Verpackungszwecke erforderliche Qualität und Haltbarkeit beibehalten. Dies könnte auf lange Sicht potenziell neue Märkte und Möglichkeiten für Verpackungsdruckfarben eröffnen.

Marktsegmentierungsanalyse für Verpackungstinten

Nach Typanalyse

Das lösungsmittelbasierte Segment dominiert den Markt aufgrund seiner Vielseitigkeit und Wirksamkeit

Je nach Typ wird der Markt in lösungsmittelbasierte, wasserbasierte und andere unterteilt.

Das lösungsmittelbasierte Segment hält im Jahr 2026 mit 40,18 % den höchsten Anteil am Weltmarkt und wird im Prognosezeitraum voraussichtlich eine deutliche Wachstumsrate verzeichnen. Aufgrund ihrer hervorragenden Haftung, Haltbarkeit und Beständigkeit gegenüber rauen Umgebungsbedingungen sind lösungsmittelbasierte Tinten in der Druck- und Verpackungsindustrie die bevorzugte Wahl. Diese Tinten enthalten organische Lösungsmittel, die ein schnelles Trocknen durch Verdunstung ermöglichen, wodurch sie sich ideal für den Einsatz auf verschiedenen Substraten, einschließlich flexibler, eignenKunststoffe, Filme, Folien und Papiere. Ihre Vielseitigkeit und Effektivität bei der Erzielung lebendiger, hochwertiger Drucke machen lösungsmittelbasierte Tinten zu einer bevorzugten Option für Verpackungsanwendungen, die eine dauerhafte visuelle Attraktivität und Produktintegrität erfordern. Dieses Segment hielt im Jahr 2024 40 % des Marktanteils.

Das wasserbasierte Segment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Aufgrund ihrer umweltfreundlichen Eigenschaften sind wasserbasierte Tinten eine beliebte Wahl. Diese Tinten enthalten geringe Mengen an flüchtigen organischen Verbindungen (VOCs) und nutzen Wasser als Lösungsmittel, was sie sicherer für die Verpackung von Lebensmitteln, Getränken und anderen Produkten macht, die nur minimaler chemischer Belastung bedürfen. Sie werden häufig zum Bedrucken von Papier und Karton verwendet und bieten eine nachhaltige und sichere Option für verschiedene Anwendungen.

Durch Druckmethodenanalyse

Flexodruck-Segment hält führende Position mit steigender Nachfrage aus Endverbrauchsindustrien

Basierend auf der Druckmethode wird der Markt in Flexodruck, Tiefdruck und andere unterteilt.

Es wird erwartet, dass das Flexodrucksegment im Jahr 2026 mit 51,36 % den größten Marktanteil ausmachen und seine Dominanz im gesamten Prognosezeitraum beibehalten wird. Die weltweite Verpackungsindustrie, insbesondere die flexible Verpackung, wächst aufgrund der gestiegenen Nachfrage in Sektoren wie Lebensmitteln und Getränken, Pharmazeutika und Konsumgütern rasant. Aufgrund seiner Effizienz, Vielseitigkeit und Kosteneffizienz ist der Flexodruck in diesen Branchen weit verbreitet und steigert die Nachfrage nach Flexodruckfarben. Dieses Segment wird im Jahr 2025 voraussichtlich 51 % des Marktanteils halten.

Das Tiefdrucksegment dürfte im Prognosezeitraum (2024–2032) eine signifikante jährliche Wachstumsrate von 7,89 % verzeichnen. Der Tiefdruck ist für große Produktionsmengen äußerst effizient und mit einer Vielzahl von Substraten kompatibel, darunter flexible Verpackungsmaterialien wie Kunststofffolien,Aluminiumfolien, und Papier. Dies macht es zu einer beliebten Wahl für vielfältige Verpackungsanforderungen und steigert die Nachfrage nach Tiefdruckfarben.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Wachstum des Segments Lebensmittel und Getränke wird durch die hohe Nachfrage nach praktischen Lebensmitteln seitens der wachsenden Bevölkerung begünstigt

Hinsichtlich der Anwendung ist der Markt in Lebensmittel und Getränke, Kosmetik und Körperpflege, Pharmazeutika und andere unterteilt.

Das Segment Lebensmittel und Getränke hatte im Jahr 2023 den größten Marktanteil bei Verpackungstinten. Die wachsende Nachfrage nach Lebensmitteln und Getränken, unterstützt durch die wachsende Bevölkerung, ist ein Schlüsselfaktor für das Marktwachstum. Flexible Verpackungen, einschließlich Beutel und Tüten, erfreuen sich aufgrund ihres geringen Gewichts, ihrer Bequemlichkeit und ihrer längeren Haltbarkeit immer größerer Beliebtheit. Dies steigert die Nachfrage nach Tinten, die gut auf flexiblen Substraten haften und die Druckqualität über einen langen Zeitraum beibehalten. Es wird erwartet, dass dieses Segment im Jahr 2026 43,27 % des Marktanteils erobern wird.

Für den Bereich Kosmetik und Körperpflege wird in den kommenden Jahren ein deutliches Wachstum prognostiziert. Der zunehmende Trend zu personalisierten und limitierten Produkten in der Kosmetik- und Körperpflegebranche erfordert Verpackungen, die sich einfach individualisieren lassen. Dieses Wachstum steigert die Nachfrage nach Digitaldrucktechnologien und -tinten, die individuelle Designs und Werbeverpackungen in Kleinauflagen ermöglichen. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2024–2032) eine signifikante CAGR von 7,74 % aufweisen wird.

Für den Pharmabereich wird im Prognosezeitraum ein deutliches Wachstum erwartet. Das Gesamtwachstum der Pharmaindustrie führt zu höheren Produktionsmengen und erhöht die Nachfrage nach Verpackungstinten, die in Hochgeschwindigkeitsdruckprozessen eingesetzt werden können, ohne Kompromisse bei Qualität oder Sicherheit einzugehen. Die Pharmaindustrie nutzt zunehmend intelligente Verpackungstechnologien wie temperaturempfindliche Tinten und interaktive Etiketten, die den Verbrauchern zusätzliche Informationen liefern oder den Produktzustand verfolgen. Dieser Trend treibt die Nachfrage nach Tinten voran, die diese Funktionen unterstützen können.

REGIONALE EINBLICKE

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Packaging Inks Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 36,10 % des Weltmarktes mit einer Bewertung von 3,68 Milliarden US-Dollar aus und wird im Jahr 2026 voraussichtlich 4 Milliarden US-Dollar erreichen. und dürfte sich im Prognosezeitraum zum am schnellsten wachsenden Markt entwickeln. Das regionale Wachstum ist auf den wachsenden Einzelhandel und die steigende Produktnachfrage bei Verpackungs- und Etikettierungsanwendungen zurückzuführen. Schätzungen zufolge wird der chinesische Markt im Jahr 2025 um 1,24 Milliarden US-Dollar wachsen. Schwellenländer wie China und Indien verzeichnen eine steigende Nachfrage nach Verpackungstinten. Der japanische Markt soll bis 2026 ein Volumen von 0,88 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,36 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,73 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 1,81 Milliarden US-Dollar, was 17,80 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 1,95 Milliarden US-Dollar erreichen wird. Nordamerika wächst aufgrund der steigenden Nachfrage aus der Pharmaindustrie deutlich. Die zunehmende Einführung neuer Technologien und die Präsenz wichtiger Akteure in der Region sind die Hauptgründe für das Wachstum des Marktes. Die USA leisten einen entscheidenden Beitrag und werden im Prognosezeitraum voraussichtlich einen erheblichen Anteil am regionalen Markt verzeichnen. Die wachsende Nachfrage nach langlebigen Konsumgütern, ein hohes verfügbares Einkommen und die steigende Nachfrage nach verpackten Lebensmitteln sind die treibenden Faktoren für das Marktwachstum in der nordamerikanischen Region. Der US-Markt soll bis 2026 ein Volumen von 1,59 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 2,87 Milliarden US-Dollar und machte 28,20 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 3,11 Milliarden US-Dollar erreichen. Der britische Markt wächst weiter und wird voraussichtlich im Jahr 2025 einen Marktwert von 0,64 Milliarden US-Dollar erreichen. Europas Markt für Verpackungen ist die zweitgrößte Region und wird in den kommenden Jahren voraussichtlich schnell wachsen. Fortschritte in der Metallverpackungsindustrie, gepaart mit der wachsenden Nachfrage nach Personal Care &KosmetikaBranche in Europa steigern die Nachfrage nach Verpackungsfarben. Darüber hinaus treibt das steigende Bewusstsein für Selbstpflege und das steigende Ausgabeverhalten der Verbraucher das Wachstum der Körperpflege- und Kosmetikindustrie voran und eröffnet später Chancen für Verpackungsfarben in Europa. Der britische Markt wird bis 2026 voraussichtlich 0,69 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,16 Milliarden US-Dollar erreichen wird.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 12,30 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,25 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,34 Milliarden US-Dollar prognostiziert. Lateinamerika wird im Prognosezeitraum voraussichtlich ein beträchtliches Wachstum auf dem Weltmarkt verzeichnen. Brasiliens Verpackungsindustrie gilt als die siebtgrößte der Welt. Das Wachstum in Lateinamerika ist vor allem auf die gesunde Bevölkerung Brasiliens und das steigende verfügbare Einkommen zurückzuführen. Es wird erwartet, dass die Region bis zum Ende des Prognosezeitraums ein hohes Wachstum verzeichnen wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 0,57 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 5,60 % entspricht, und werden im Jahr 2026 voraussichtlich 0,61 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika werden im Untersuchungszeitraum voraussichtlich ein enormes Wachstum verzeichnen. Bevölkerungswachstum und wachsender Tourismus durch die Ausrichtung von Mega-Events sind wichtige Wachstumsfaktoren für die Verpackungsindustrie. Es wird erwartet, dass sich die steigende Nachfrage nach verpackten Lebensmitteln und verderblichen Waren aufgrund der extremen Wetterbedingungen positiv auf das Marktwachstum auswirken wird. Die Vereinigten Arabischen Emirate und Saudi-Arabien gelten voraussichtlich als lukrative Länder für die Verpackungsindustrie. Der GCC-Markt dürfte im Jahr 2025 ein Volumen von 0,25 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Entwicklung neuer Produkte und investieren in Forschung und Entwicklung, um ihre Dominanz zu behaupten

Die Wettbewerbslandschaft des Marktes ist fragmentiert und es gibt mehrere globale und regionale Akteure. Zu den wichtigsten Marktteilnehmern zählen Arkema S.A., Akzo Nobel N.V., Sun Chemical, Flint Group und Altana AG. Diese Akteure engagieren sich intensiv in Forschung und Entwicklung, um ihr Produktangebot zu erneuern und zu verbessern. Die Einführung verschiedener strategischer Strategien wie Expansion und Joint Ventures hilft ihnen auch dabei, sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen.

Liste der führenden Unternehmen für Verpackungstinten:

- Arkema S.A. (Frankreich)

- Akzo Nobel N.V.(Niederlande)

- Flint Group (USA)

- Siegwerk Druckfarben AG & Co. KGaA (Deutschland)

- Sonnenchemikalie(UNS.)

- Interstate Inks (Libanon)

- Altana AG (Deutschland)

- Sakata Inx (Indien) Private Limited (Indien)

- INX International Ink Co. (USA)

- Chemicoat (Indien)

- Toyo Ink Co., Ltd. (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024:Flint Group hat sein TerraCode-Sortiment um den Neuzugang TerraCode Bio erweitert. Diese umweltfreundliche Produktlinie umfasst biobasierte Füllstoffe und Beschichtungen, die speziell für den Wellpappenmarkt entwickelt wurden.

- Februar 2024:Flint Group stellte Novasens P670 PRIME vor, eine fortschrittliche Prozesstintenreihe mit geringem Geruch und geringer Migration (LOLM), die speziell auf die Anforderungen von Bogenoffset-Verpackungsdruckern weltweit zugeschnitten ist. Das Unternehmen bietet eine umfassende Lösung zur Steigerung der Produktivität und Minimierung von Verschwendung. Dieses Tintensortiment unterstützt die Nachhaltigkeitsziele von Druckern bei gleichzeitiger Beibehaltung der Druckqualität und Einhaltung gesetzlicher Standards.

- Januar 2024:ALTANA, ein Spezialchemiekonzern, hat der Übernahme des Geschäfts der Silberline Group zugestimmt. Das in den USA ansässige Unternehmen entwickelt und produziert Effektpigmente, die in verschiedenen Anwendungen eingesetzt werden, darunterAutomobilbeschichtungen, Druckfarben, Kunststoffe, Schutzbeschichtungen und verpackte Konsumgüter.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen, Druckmethoden, die zur Herstellung dieser Produkte verwendet werden, und Endverbrauchsindustrien des Produkts. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 8,20 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Nach Druckmethode

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 10,19 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 20,60 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 3,68 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 eine CAGR von 8,20 % verzeichnen.

Das Segment Lebensmittel und Getränke lag 2025 an der Spitze.

Es wird erwartet, dass die wachsende Nachfrage aus der Kosmetik- und Körperpflegeindustrie das Wachstum des Marktes vorantreiben wird.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil

Es wird erwartet, dass Eigenschaften wie Haltbarkeit, Widerstandseigenschaften, Effizienz und Vielseitigkeit die Produktakzeptanz vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 286

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf