Marktgröße, Anteil und Branchenanalyse für Veterinäronkologie, nach Angebot (Diagnostik {nach Produkt [Instrumente und Reagenzien und Verbrauchsmaterialien], nach Technik [Zytologie, Hämatologie, klinische Biochemie und andere]} und Therapeutika {nach Arzneimittelklasse [zytotoxische Chemotherapeutika, gezielte Krebsmedikamente und andere], nach Therapietyp [gezielte Therapie, Chemotherapie, Immuntherapie und Andere]}), nach Krebstyp (Lymphom, Mastzelltumor, Melanom, Osteosarkom, Brusttumoren und andere), nach Tiertyp (Hund, Katze, Pferd und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Veterinäronkologie

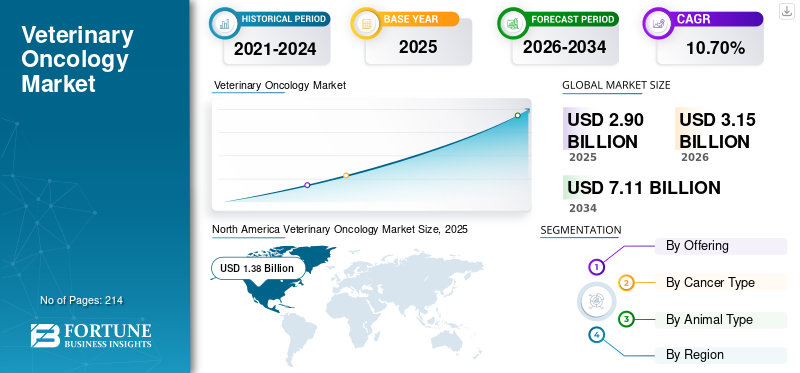

Die globale Marktgröße für Veterinäronkologie wurde im Jahr 2025 auf 2,90 Milliarden US-Dollar geschätzt. Der Markt soll von 3,15 Milliarden US-Dollar im Jahr 2026 auf 7,11 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,70 % aufweisen.Nordamerika dominierte den Markt für Veterinäronkologie mit einem Marktanteil von 47,58 % im Jahr 2025.

Der globale Markt umfasst Diagnosewerkzeuge, Diagnosedienste und therapeutische Medikamente zur Identifizierung, Überprüfung, Einstufung, Behandlung und Überwachung von Krebs bei Tieren, vor allem bei Haustieren wie Hunden und Katzen. Der Markt wird durch die steigenden Krebsdiagnoseraten bei älteren Haustieren, einen Anstieg des Haustierbesitzes und der Ausgaben für die Tiergesundheit sowie eine breitere Akzeptanz von Zytologie, Histopathologie, Bildgebung, Molekulardiagnostik und Krebsfrüherkennungstests angetrieben. Zu den weiteren Faktoren, die die Branchenexpansion unterstützen, gehören der verstärkte Einsatz von Chemotherapie, gezielten Krebsmedikamenten, Krebsimpfstoffen, Kortikosteroiden und unterstützenden onkologischen Therapien bei der veterinärmedizinischen Krebsbehandlung.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen unter anderem IDEXX Laboratories, Inc., Zoetis Services LLC., Elanco, Dechra Limited und Boehringer Ingelheim International GmbH. Starke Referenzlabornetzwerke, VeterinärmedizinOnkologisches MedikamentPortfolios, Angebote für Krebsvorsorge und Flüssigbiopsie, KI-basierte Bildgebungsplattformen, Behandlungsauswahltechnologien und die anhaltende Konzentration auf Onkologiediagnostik und -therapie bei Haustieren sind einige der Faktoren, die die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Veterinäronkologie

- Marktgröße 2025: 2,90 Milliarden US-Dollar

- Marktgröße 2026: 3,15 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,11 Milliarden US-Dollar

- CAGR: 10,70 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 47,58 % im Jahr 2025.

- Das Segment Lymphom wird im Jahr 2026 voraussichtlich einen Anteil von 23,8 % halten.

- Das Hundesegment wird im Jahr 2026 voraussichtlich einen Anteil von 72,2 % halten.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 1,38 Milliarden US-Dollar und soll bis 2026 ein Volumen von 1,32 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt wird voraussichtlich bis 2026 ein Volumen von 0,60 Milliarden US-Dollar erreichen, angetrieben durch steigende Gesundheitsausgaben für Haustiere.

Europa

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,71 % wächst.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,32 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends in der Veterinär-Onkologie

Fortschritte in der veterinärmedizinischen Krebsdiagnostik und -behandlung sind ein bemerkenswerter Markttrend

Fortschritte in der veterinärmedizinischen Krebsdiagnostik und -therapie werden zu einem bedeutenden Trend, da sich der Sektor von der einfachen Tumorbestätigung hin zur Früherkennung, tumorspezifischen Kategorisierung und individuelleren Behandlungsstrategien verlagert. Der zunehmende Einsatz von Zytologie, Histopathologie, Immunphänotypisierung, molekularer Diagnostik, Flüssigbiopsie, KI-gestützter Bildgebung und Vorhersage der Arzneimittelwirkung verbessert die Fähigkeit von Tierärzten, Krebs früher zu erkennen und geeignetere Behandlungen auszuwählen. Gleichzeitig erweitern gezielte Krebsmedikamente, spezifische Lymphomtherapien, Krebsimpfstoffe und unterstützende onkologische Medikamente die Behandlungsmöglichkeiten für Haustiere. Dieser Trend fördert das Marktwachstum, da immer mehr diagnostizierte Fälle in organisierte Behandlungs- und Überwachungsprozesse übergehen. Es erhöht auch den durchschnittlichen Umsatz pro Fall, da eine erweiterte Diagnostik häufig zu weiteren Stadieneinteilungs-, Überwachungs- und Therapieoptionen führt. Es wird erwartet, dass diese Fortschritte den Markt letztendlich von einer reaktiven Krebsbehandlung zu präventiven Screenings, maßgeschneiderter Onkologie und langfristigem Krankheitsmanagement verändern werden. Diese Faktoren unterstützen das weltweite Wachstum des Marktes für Veterinäronkologie im Prognosezeitraum.

- Beispielsweise hat IDEXX Laboratories im Jahr 2025 seinen Cancer Dx-Test als eine Krebsdiagnose bei Hunden hervorgehoben, mit der Lymphome früher erkannt werden können, wobei als nächstes die Erkennung von Mastzelltumoren geplant ist. Das Unternehmen gibt an, dass der Test Hunde-Lymphome bis zu 6–8 Monate vor den klinischen Anzeichen erkennen kann und eindeutige krebstypspezifische Ergebnisse liefert, was eine frühere Diagnose und Behandlungsentscheidung in der tierärztlichen Krebsbehandlung unterstützt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Sensibilisierung für Tiergesundheit zur Förderung des Marktwachstums

Das wachsende Bewusstsein für die Tiergesundheit ist ein entscheidender Faktor, der den Markt antreibt, da Tierhalter zunehmend proaktive Maßnahmen zur Vorsorge, Früherkennung und laufenden Krankheitsbekämpfung ergreifen. Da Haustiere zunehmend als Familienmitglieder betrachtet werden, neigen Besitzer eher dazu, auf Symptome wie Knoten, Gewichtsverlust, Appetitveränderungen, Schwellungen oder ungewöhnliches Verhalten zu achten, anstatt den Besuch beim Tierarzt aufzuschieben. Dies erhöht unmittelbar den Bedarf an onkologischer Diagnostik wie Zytologie, Biopsie, Histopathologie, Bildgebung, Blutuntersuchungen und Krebsvorsorgeuntersuchungen. Ein erhöhtes Bewusstsein steigert die Behandlungsakzeptanz, da immer mehr Tierhalter für Chemotherapie, gezielte Therapie und Krebs empfänglich sindImpfungen, Kortikosteroide und palliative onkologische Versorgung bei Krebsdiagnose. Dieser Trend ist besonders bei Haustieren von Bedeutung, da der wachsende Bestand an älteren Haustieren und die engere Mensch-Tier-Beziehung den Bedarf an Krebsbehandlungen erhöhen. Aufgrund dieser Faktoren konzentrieren sich die Betreiber auf die Einführung neuer Produkte und treiben so das Marktwachstum voran.

- Beispielsweise erhielt Dechra Pharmaceuticals im Januar 2026 die vollständige Zulassung der US-amerikanischen FDA für LAVERDIA-CA1/Verdinexor-Tabletten zur Behandlung von Lymphomen bei Hunden. Damit sind diese Tabletten die erste vollständig zugelassene orale Behandlungsoption für Lymphome bei Hunden.

MARKTBEGRENZUNGEN

Begrenzte Zugänglichkeit und Erschwinglichkeit fortschrittlicher Therapien behindern das Marktwachstum

Die begrenzte Zugänglichkeit und die hohen Kosten fortschrittlicher Therapien behindern den Markt erheblich, da zahlreiche Krebsbehandlungen fachkundige Konsultationen, fortlaufende Diagnostik, Chemotherapie-Termine, gezielte Medikamente, Bestrahlungsbehandlungen und längere Überwachung erfordern. Tierbesitzer tragen diese Kosten in der Regel selbst, insbesondere in Ländern mit geringem Versicherungsschutz für Haustiere oder eingeschränkten Erstattungsmöglichkeiten. Folglich entscheiden sich zahlreiche Besitzer möglicherweise nur für eine Basisdiagnostik, Kortikosteroide, palliative Medikamente oder keine Behandlung statt für fortgeschrittene onkologische Optionen. Die Einschränkung ist in Schwellenländern noch ausgeprägter, wo Experten für Veterinäronkologie, fortschrittliche Bildgebungstechnologien, Krebsimpfstoffe und gezielte Therapien hauptsächlich in großen städtischen Gebieten zu finden sind. In entwickelten Märkten können erhebliche Behandlungskosten die Diagnose verzögern oder den Übergang zur Behandlung nach der Krebsdiagnose verkürzen. Dies schränkt die Nutzung fortschrittlicher Behandlungen ein und schmälert das Gesamtmarktpotenzial, auch wenn das Bewusstsein für Krebs bei Tierbesitzern wächst.

- Laut einer Analyse der Bank of America gingen beispielsweise die Tierarztbesuche in den USA im Jahr 2025 um 2–3 % zurück, während das Umsatzwachstum der Veterinärbranche durch Preiserhöhungen von 5–6 % im Jahresvergleich unterstützt wurde. Dies deutet darauf hin, dass steigende Pflegekosten bereits zu einem Rückgang der Besuchszahlen führen, was sich direkt auf die Inanspruchnahme teurer veterinärmedizinischer Krebsdiagnostik und fortschrittlicher Behandlungen auswirken kann.

MARKTCHANCEN

Verbesserungen bei veterinärmedizinischen Diagnosetools bieten Marktwachstumschancen

Verbesserungen inVeterinärdiagnostikTools bieten den Marktteilnehmern große Marktchancen, da sie Tierärzten dabei helfen, Krebs früher und mit größerer Genauigkeit zu erkennen. Die traditionelle Krebsdiagnose hing oft von sichtbaren Symptomen, Zytologie, Biopsie und Bildgebung ab, aber neuere Instrumente wie blutbasiertes Krebsscreening, Flüssigbiopsie, digitale Zytologie, KI-gestützte Bildgebung, Immunphänotypisierung und molekulare Diagnostik machen Krebsuntersuchungen schneller und zugänglicher. Diese Tools können die Zahl der Haustiere erhöhen, die in die onkologische Behandlung aufgenommen werden, insbesondere ältere Hunde und Hochrisikorassen. Eine frühere Diagnose unterstützt auch eine bessere Einstufung, Behandlungsplanung und Überwachung, was den Einsatz von Chemotherapie, gezielter Therapie, Immuntherapie und unterstützender Pflege erhöhen kann. Für Kliniken schaffen fortschrittliche Diagnoseplattformen wiederkehrende Einnahmen aus Tests, Reagenzien, Verbrauchsmaterialien und Referenzlabordienstleistungen. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise kündigte IDEXX im Februar 2025 die bevorstehende Verfügbarkeit seines Krebs-Dx-Screeningtests für Lymphome bei Hunden in den USA und Kanada an und hob ihn als Teil einer neuen Welle von Innovationen in der Heimtierdiagnostik hervor.

HERAUSFORDERUNGEN DES MARKTES

Begrenzter Versicherungsschutz für Haustierbehandlungen bei Emerge aseine herausragende Herausforderung für das Marktwachstum

Der begrenzte Versicherungsschutz für medizinische Behandlungen bei Haustieren stellt eine große Herausforderung für die Marktexpansion dar. Die Krebsbehandlung erfordert häufig fortlaufende Diagnostik, Biopsien, Bildgebung, Chemotherapie, gezielte Therapien, Immuntherapie und eine erweiterte Überwachung. In mehreren Ländern ist die Inanspruchnahme von Haustierversicherungen immer noch minimal und selbst diejenigen, die versichert sind, können mit Ausschlüssen, jährlichen Höchstgrenzen, Selbstbehalten, Wartezeiten oder eingeschränkten Optionen für fortgeschrittene Krebstherapien konfrontiert werden. Da Tierhalter in der Regel die meisten Kosten für die Veterinäronkologie tragen, können erhebliche Eigenkosten dazu führen, dass die Behandlung nach einer Diagnose weniger in Anspruch genommen wird. Dieses Problem ist besonders wichtig für fortgeschrittene Behandlungen wie gezielte Krebsmedikamente,Krebsimpfstoffe, strahlengestützte Therapie und spezielle onkologische Verfahren. Es schränkt auch die Marktexpansion in Entwicklungsgebieten ein, in denen der Versicherungsschutz minimal bleibt und sich die Spezialversorgung auf die großen städtischen Zentren konzentriert. Folglich entscheiden sich zahlreiche Besitzer möglicherweise nur für eine einfache Diagnostik, Kortikosteroide, unterstützende Medikamente oder Palliativpflege statt einer vollständigen onkologischen Behandlung. All diese Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Laut den im Dezember 2025 veröffentlichten Daten der Association of British Insurers waren im Jahr 2024 im Vereinigten Königreich zwar rekordverdächtige 4,6 Millionen Haustierbesitzer mit einer Haustierversicherung ausgestattet, diese Zahl machte jedoch nur etwa 17 % aller Haustierbesitzer aus. Dies deutet darauf hin, dass die Mehrheit immer noch keinen Schutz vor unvorhergesehenen Tierarztkosten hatte.

Segmentierungsanalyse

Durch Anbieten

Das Diagnostiksegment dominierte den Markt aufgrund des wachsenden Bedarfs an frühzeitiger Krebsbestätigung und Behandlungsplanung

Angebotsmäßig ist der Markt in Diagnostika und Therapeutika unterteilt.

Das Diagnostiksegment eroberte im Jahr 2025 den größten globalen Marktanteil in der Veterinäronkologie. Die Dominanz des Segments ist auf den wachsenden Bedarf an Krebserkennung, -bestätigung, -stadium und -überwachung vor der Auswahl einer medikamentösen Therapie zurückzuführen. Das Segment profitiert auch von einer höheren Testhäufigkeit, da ein Krebsfall möglicherweise mehrere diagnostische Schritte wie Biopsie, Blutuntersuchung, Bildgebung, Tumoreinstufung und Nachsorgeüberwachung erfordert. Daher unterstützen wiederkehrende diagnostische Testvolumina, die Nutzung von Referenzlaboren und die Einführung fortschrittlicher Krebs-Screening-Tools die Dominanz des Diagnostiksegments.

- Beispielsweise veröffentlichte die American Animal Hospital Association (AAHA) im Januar 2026 ihre Onkologie-Richtlinien für Hunde und Katzen und betonte, dass Zytologie oder Histopathologie zur Definition der Tumordiagnose erforderlich sind und dass die Stadieneinteilung ein Blutbild, chemische Untersuchungen, Urinanalysen und andere diagnostische Tests umfassen kann. Dies unterstreicht die zentrale Rolle der Diagnostik in der veterinärmedizinischen Krebsbehandlung.

Es wird erwartet, dass das Therapeutika-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,67 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krebstyp

Eine hohe Diagnosehäufigkeit und ein starker Behandlungspfad führten zur Dominanz des Lymphomsegments

Auf der Grundlage der Krebsart wird der Markt in Lymphome, Mastzelltumoren, Melanome, Osteosarkome, Brusttumoren, Weichteilsarkome, Hämangiosarkome, Plattenepithelkarzinome und andere unterteilt.

Das Lymphom-Segment hatte im Jahr 2025 den größten Marktanteil. Es ist eine der am häufigsten diagnostizierten Krebsarten bei Haustieren, insbesondere Hunden, und liegt damit weltweit an der Spitze. Darüber hinaus unterstützen Faktoren wie eine relativ höhere Behandlungsumwandlung, ein hohes Fallvolumen, wiederholte Diagnosen, wiederkehrende Überwachungen und die Verfügbarkeit lymphomspezifischer Medikamente die Dominanz des Segments im gesamten Prognosezeitraum zusätzlich. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 23,8 % halten.

- So berichtete ImpriMed beispielsweise, dass sein KI-gesteuerter Dienst „Drug Response Predictions“ von mehr als 300 Veterinäronkologen in Auftrag gegeben, von mehr als 250 kooperierenden Krankenhäusern unterstützt wurde und mehr als 15.000 Hunde-Lymphom-Tests durchgeführt hat. Der Dienst ist für Lymphome und Leukämien bei Hunden konzipiert und nutzt lebende Krebszellen, Durchflusszytometrie, PARR und KI-basierte Reaktionsvorhersagen, um die Auswahl von Krebsmedikamenten zu steuern und so den hohen diagnostischen und Behandlungswert von Lymphomen in der Veterinäronkologie zu unterstützen.

Das Segment der Mastzelltumoren dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,35 % wachsen.

Nach Tierart

Höhere Krebsdiagnoseraten und eine bessere Produktverfügbarkeit unterstützten das Wachstum des Hundesegments

In Bezug auf die Tierart ist der Markt in Hunde, Katzen, Pferde und andere unterteilt.

Das Hundesegment dominierte den Markt im Jahr 2025. Die segmentale Dominanz wird durch die Verfügbarkeit hundespezifischer Onkologieprodukte und -tests gestützt, darunter Lymphomdiagnostik, Mastzelltumortherapien, Melanomimpfstoffe und Tools zur Krebsvorsorge bei Hunden. Darüber hinaus sorgten ein höherer klinischer Bedarf, eine stärkere Behandlungsbereitschaft der Besitzer und eine breitere kommerzielle Produktverfügbarkeit dafür, dass das Hundesegment eine führende Position auf dem Weltmarkt einnahm. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 72,2 % halten.

- Beispielsweise berichtete die Yale University im August 2025, dass ein in Yale entwickelter Impfstoff gegen Hundekrebs getestet werdeklinische Studienan 11 Standorten in den USA für Hunde mit Krebserkrankungen wie Osteosarkom.

Es wird erwartet, dass das Katzensegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,14 % wachsen wird.

Regionaler Ausblick auf den Markt für Veterinäronkologie

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Veterinary Oncology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erreichte im Jahr 2024 1,27 Milliarden US-Dollar und führte den Weltmarkt an. Im Jahr 2025 behauptete die Region weiterhin ihre Spitzenposition mit einem Wert von 1,38 Milliarden US-Dollar. Das Wachstum des nordamerikanischen Marktes wird durch eine hohe Haustierhaltung, eine starke Humanisierung von Haustieren und eine höhere Ausgabenbereitschaft für fortschrittliche Produkte unterstützttierärztliche Versorgung. Darüber hinaus verfügt die Region über ein gut ausgebautes Netzwerk an spezialisierten Veterinärkliniken, Veterinäronkologen, Referenzlaboren, diagnostischen Bildgebungszentren und onkologieorientierten Dienstleistern, die das Marktwachstum weiter unterstützen.

US-Markt für Veterinäronkologie

Die USA dominierten den nordamerikanischen Markt und können analytisch auf etwa 1,32 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 42,0 % des Weltmarktes ausmacht.

Europa

Es wird erwartet, dass die Marktgröße in Europa im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,71 % wachsen wird. Das regionale Marktwachstum wird durch eine starke Haltung von Haustieren, eine ausgereifte Veterinärinfrastruktur und einen zunehmenden Zugang zu speziellen veterinärmedizinischen Krebsbehandlungsdiensten und fortschrittlichen Diagnoselabors unterstützt.

Britischer Markt für Veterinäronkologie

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,12 Milliarden US-Dollar erreichen, was etwa 3,9 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Veterinäronkologie

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,13 Milliarden US-Dollar erreichen, was etwa 4,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Markt bis 2026 einen Wert von 0,60 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum dürfte aufgrund der steigenden Haustierhaltung, der schnellen Urbanisierung, des steigenden verfügbaren Einkommens und der steigenden Gesundheitsausgaben für Haustiere in Ländern wie China, Indien, Japan, Südkorea und Australien die am schnellsten wachsende Region sein.

Japanischer Markt für Veterinäronkologie

Schätzungen zufolge wird der japanische Markt im Jahr 2026 einen Wert von rund 0,13 Milliarden US-Dollar erreichen, was etwa 4,3 % des weltweiten Umsatzes ausmacht.

China-Markt für Veterinäronkologie

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,16 Milliarden US-Dollar erreichen, was etwa 4,9 % des weltweiten Umsatzes entspricht.

Indischer Markt für Veterinäronkologie

Schätzungen zufolge wird der indische Markt im Jahr 2026 ein Volumen von etwa 0,06 Milliarden US-Dollar erreichen, was etwa 1,8 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Naher Osten und Afrika sowie Lateinamerika dürften im Prognosezeitraum ein langsameres Wachstum verzeichnen. Wichtige Faktoren sind die Ausweitung der Heimtierbetreuung, der zunehmende Besitz von Haustieren und die steigende Nachfrage nach PrivattierenVeterinärdienstleistungenund die Entwicklung erstklassiger Tierkliniken in ausgewählten städtischen Märkten kurbeln das Marktwachstum in diesen Regionen an. Der Markt in Lateinamerika soll bis 2026 einen Wert von 0,17 Milliarden US-Dollar erreichen.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,06 Milliarden US-Dollar erreichen, was etwa 2,0 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Diagnostik- und Onkologie-Arzneimittelportfolios zur Unterstützung der Marktposition der Hauptakteure

Der globale Markt für Veterinäronkologie weist eine mäßig fragmentierte Struktur auf, in der sowohl Diagnostikunternehmen als auch Pharmaunternehmen für die Tiergesundheit vertreten sind. Große Unternehmen wie IDEXX Laboratories, Inc., Zoetis Services LLC., Elanco, Dechra Limited und Boehringer Ingelheim International GmbH verfügen über eine beträchtliche Marktpräsenz. Dies ist auf ihr breites Portfolio an Krebsfrüherkennungstests, Referenzlabornetzwerke und ein starkes Angebot an Arzneimittelprodukten zurückzuführen. Darüber hinaus unterstützen die breite Reichweite der Heimtierdiagnostik und etablierte Veterinärvertriebskanäle die führende Position dieser Unternehmen.

- Beispielsweise erteilte die US-amerikanische FDA im Juli 2021 Tanovea die volle Zulassung für die Behandlung von Lymphomen bei Hunden. Damit ist es das erste bedingt zugelassene neue Tierarzneimittel für Hunde, das die vollständige FDA-Zulassung erhält, und stärkt Elancos Position bei veterinärmedizinischen Krebstherapeutika.

Weitere wichtige Mitwirkende sind Oncotect, Virbac, Novavive Inc. und andere. Diese Unternehmen legen außerdem Wert auf fortschrittliche Krebsvorsorgeuntersuchungen, molekulare Diagnostik, Referenzlabordienstleistungen, zielgerichtete Krebsmedikamente und Präzisionsbehandlungsinstrumente, um ihre Rolle auf dem Markt auszubauen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM VETERINÄR-ONKOLOGIEPROFIL

- IDEXX Laboratories, Inc.(UNS.)

- Zoetis Services LLC (USA)

- Antech Diagnostics, Inc.(UNS.)

- Wille(UNS.)

- Elanco(UNS.)

- Dechra Limited (Großbritannien)

- Boehringer Ingelheim International GmbH (Deutschland)

- Oncotect (USA)

- Virbac (Frankreich)

- Novavive Inc. (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:S.-basiertpharmazeutischDas Unternehmen Avammune hat sein Krebsmedikament Enzistat durch eine klinische Veterinärstudie der University of Queensland für Hunde mit unheilbaren, inoperablen Tumoren weiterentwickelt. In der Studie wurde getestet, ob das Medikament Tumore verkleinern oder den Komfort in palliativen Fällen verbessern kann.

- August 2025:TheraJan, das mit Yales Krebsimpfprogramm gegen Hunde verbundene Unternehmen, setzte klinische Studien an 11 Standorten in den USA für Hunde mit Krebserkrankungen wie Osteosarkom fort. Erste Ergebnisse zeigten eine verbesserte 12-Monats-Überlebensrate bei Anwendung zusätzlich zur Standardbehandlung.

- März 2025:Ein Forscherteam der Cornell University evaluierte quantitative Ultraschall- und Immunzytokin-Profilierung zur Tumorüberwachung und Erkennung von Lymphknotenmetastasen bei Hunden, die sich einer Strahlentherapie unterziehen, und unterstützte damit Fortschritte bei der nicht-invasiven Überwachung in der Veterinäronkologie.

- Januar 2024:Ein Forscherteam der Cornell University hat ein Deep-Learning-Modell entwickelt, um den c-Kit-Exon-11-Mutationsstatus in kutanen Mastzelltumoren bei Hunden mithilfe von H&E-gefärbten Histologie-Objektträgern vorherzusagen und KI-gestützte Pathologie- und Behandlungsauswahltools zu unterstützen.

- April 2023:Oncotect, ein in Raleigh ansässiges UnternehmenTiergesundheitDas Startup entwickelte einen urinbasierten Krebsfrüherkennungstest für Hunde und plante die Erweiterung durch Testkits für zu Hause, die die nicht-invasive Krebsfrüherkennung bei Hunden unterstützen.

BERICHTSBEREICH

Die globale Marktanalyse für Veterinäronkologie umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht vorgestellten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft, Pipeline-Analyse und die Einführung neuer Produkte. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie bedeutende Fortschritte in der Branche auf dem Markt beschrieben. Der globale Marktprognosebericht bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,70 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Angebot, Krebsart, Tierart und Region |

| Durch Anbieten |

|

| Nach Krebstyp |

|

| Nach Tiertyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,90 Milliarden US-Dollar und soll bis 2034 7,11 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,38 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,70 % aufweisen wird.

Mit seinem Angebot war das Diagnostiksegment im Jahr 2025 marktführend.

Die steigende Prävalenz von Krebserkrankungen bei Tieren gepaart mit einem zunehmenden Bewusstsein für die Tiergesundheit treiben vor allem die Marktexpansion voran.

IDEXX Laboratories, Inc., Zoetis Services LLC., Antech Diagnostics, Inc. und Elanco gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 214

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf