Marktgröße, Anteil und COVID-19-Auswirkungsanalyse für Wärmepumpen-Warmwasserbereiter, nach Typ (Luftquelle und Geothermie), nach Kapazität (weniger als 10 kW, 10 kW bis 30 kW und mehr als 30 kW), nach Endbenutzer (Wohn-, Gewerbe- und Industriebereich) und regionale Prognose, 2026–2034

Marktgröße für Wärmepumpen-Warmwasserbereiter

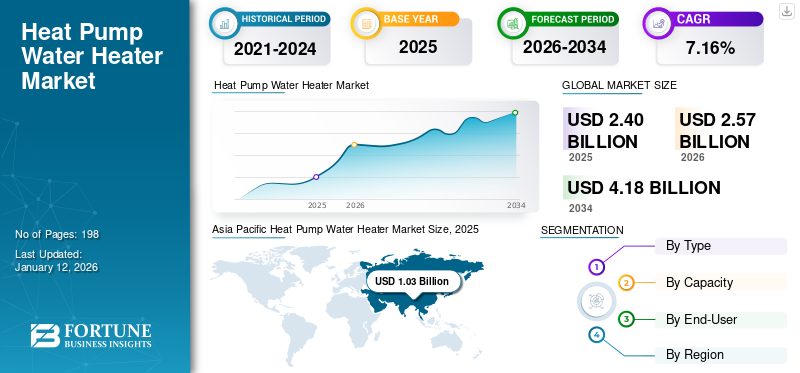

Die globale Marktgröße für Wärmepumpen-Warmwasserbereiter wurde im Jahr 2025 auf 2,4 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,57 Milliarden US-Dollar im Jahr 2026 auf 4,18 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,16 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 43 % im Jahr 2025.

Warmwasserbereiter mit Wärmepumpe nutzen Strom, um der Umgebungsluft Wärme zu entziehen und diese zum Erhitzen von Wasser zu nutzen, anstatt Wärme direkt mit Strom oder Gas zu erzeugen. Dieser Ansatz erhöht die Energieeffizienz, da solche Warmwasserbereiter möglicherweise zwei- bis dreimal effizienter sind als Standard-Warmwasserbereiter. In Anbetracht dessenWarmwasserbereiterDa sie in der Regel etwa 19 % des Energieverbrauchs von Privathaushalten ausmachen, könnte die weit verbreitete Einführung von HPWHs zu einer erheblichen Reduzierung des Energieverbrauchs und einer Verringerung der Treibhausgasemissionen führen. Sie können in verschiedenen Umgebungen installiert werden, beispielsweise in Wohnhäusern, Hotels, Krankenhäusern und Gewerbegebäuden. Sie sind am effektivsten in gemäßigten bis warmen Klimazonen, in denen die Umgebungsluft- oder Bodentemperatur relativ höher ist, da die Wärmepumpe dadurch mehr Wärme entziehen und effizienter arbeiten kann.

Überblick über den globalen Markt für Wärmepumpen-Warmwasserbereiter

Marktgröße:

- Wert 2025:2,4 Milliarden US-Dollar

- Prognose 2026:2,57 Milliarden US-Dollar

- Prognosewert 2034:4,18 Milliarden US-Dollar, mit einer durchschnittlichen jährlichen Wachstumsrate von 7,16 % im Zeitraum 2026–2034

Marktanteil:

- Regionalleiter:Asien-Pazifik, das im Jahr 2025 43 % des Weltmarktes beherrschen wird

- Am schnellsten wachsende Region:Es wird erwartet, dass der asiatisch-pazifische Raum bis 2032 die höchste Wachstumsdynamik beibehalten wird

- Endbenutzerführer:Das Segment der Luftwärmepumpen war im Jahr 2024 führend auf dem Markt, vor den Erdwärmepumpentypen

Branchentrends:

- Die Akzeptanz umweltfreundlicher Technologien nimmt zu:Verstärkter Fokus auf Dekarbonisierung und energieeffiziente Wärmepumpen-Warmwasserbereiter aufgrund regulatorischer Auflagen und Umweltziele

- Dominanz der Luftquelle:Bevorzugt wegen der breiten Anwendbarkeit, einfacheren Installation und besseren Leistung in gemäßigten Klimazonen

- Intelligente und vernetzte Technologieeinführung:Zunehmende Integration von IoT und digitalen Steuerungen (obwohl dies spezifisch für HPWH ist, ist dies aufgrund der allgemeinen Energietrends naheliegend)

- Wachsende Bereitstellung für mehrere Endbenutzer:Wohn-, Hotel-, Krankenhaus- und Gewerbesektoren erweitern den Einsatz von HPWHs zur Energieeinsparung

Treibende Faktoren:

- Hohe Energieeffizienz und reduzierte Betriebskosten:HPWWs sind oft effizienter als herkömmliche Warmwasserbereiter und reduzieren so die Lebenszykluskosten

- Regierungsfokus auf Energiewende und CO₂-Reduktion:Politische Vorgaben und Vorschriften für umweltfreundliches Bauen unterstützen den Einsatz von HPWH in hohem Maße

- Eignung von Luftquellensystemen:Effektiv in verschiedenen Klimazonen und einfacher zu installieren im Vergleich zu Geothermie- oder Wasserquellensystemen

- Starke Infrastrukturinvestitionen im asiatisch-pazifischen Raum:Insbesondere in China und Indien wird die regionale Expansion von HPWH-Systemen vorangetrieben

- Steigendes Bewusstsein für Umweltauswirkungen und Gesamtbetriebskosten:Verbraucher und Unternehmen legen Wert auf emissionsarme und kostensparende moderne Warmwasserbereitungstechnologien

AUSWIRKUNGEN VON COVID-19

Reduzierte Industrieaktivitäten aufgrund der COVID-19-Pandemie behinderten das Marktwachstum

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf das globale Marktwachstum für Wärmepumpen-Warmwasserbereiter. Die Pandemie verursachte Störungen in den globalen Lieferketten, reduzierte Industrieaktivitäten und sorgte für wirtschaftliche Unsicherheiten. Die Pandemie führte zu Verzögerungen und Verschiebungen bei Projektinstallationen und Investitionen, einschließlich (HPWH-)Projekten. Einschränkungen beim Bau und bei nicht wesentlichen Dienstleistungen in vielen Ländern wirkten sich auf die Installation und den Verkauf neuer (HPWH) aus. Bewegungseinschränkungen, Lockdown-Maßnahmen und internationale Handelsstörungen beeinträchtigten die Lieferkette für Komponenten und Materialien. Verzögerungen bei der Lieferung kritischer Komponenten und Einschränkungen bei der Rohstoffverfügbarkeit wirkten sich auf die Herstellung und Produktion der Heizgeräte aus.

Da sich die Länder jedoch allmählich von der Pandemie zu erholen beginnen, wird erwartet, dass die Nachfrage nach technologischer Ausrüstung steigt, was die Größe des globalen Marktes stabilisieren könnte.

Markttrends für Wärmepumpen-Warmwasserbereiter

Aufkeimende umweltfreundliche Initiativen zur Stimulierung der Nachfrage nach Warmwasserbereitern mit Wärmepumpe

Warmwasser ist ein alltäglicher Bedarf für das moderne Leben. Traditionell wird Wasser durch die Verbrennung fossiler Brennstoffe oder den Einsatz elektrischer Heizgeräte erhitzt. Diese Methoden der Warmwasserbereitung arbeiten mit einer Energieeffizienz von weniger als 1, was bedeutet, dass weniger Wärme abgegeben wird als elektrische Energie oder Brennstoff verbraucht wird. Steigende Energiepreise für Gas- oder Ölheizungen gehen mit dem Bedarf einherCO2Emissionsziele haben Interesse an der gezielten Entwicklung von Wärmepumpen geweckt. Anstelle der Verbrennung fossiler Brennstoffe zur Wärmeerzeugung und kontinuierlichen CO2-Emissionen nutzen spezielle Wärmepumpen erneuerbare Energie aus der Umwelt wie Luft, Boden und Wasser. Der Verbrauch an Primärenergie ist um bis zu 70 % geringer, was zu einer drastischen Reduzierung der Schadstoffbelastung durch den Einsatz fossiler Brennstoffe führt.

Auf dem Markt erhältliche Wärmepumpen weisen im Vergleich zu Erdgaskesseln eine drei- bis fünfmal höhere Energieeffizienz auf. Diese Technologie minimiert nicht nur die Gefährdung der Haushalte durch Schwankungen der Preise für fossile Brennstoffe, sondern wird auch angesichts der anhaltenden globalen Energiekrise immer wichtiger. Auf die Beheizung von Gebäuden entfällt weltweit etwa ein SechstelErdgasDie Nachfrage steigt in der Europäischen Union auf ein Drittel. Viele Wärmepumpen sind multifunktional und bieten sowohl Heiz- als auch Kühlfunktionen. Dadurch wird der Bedarf an einer separaten Klimaanlage für einen erheblichen Teil der Bevölkerung in Gebieten, die beides benötigen, bis 2050 verringert. Die Entscheidung für Wärmepumpen anstelle von Heizkesseln auf Basis fossiler Brennstoffe führt zu einer erheblichen Reduzierung der Treibhausgasemissionen auf den großen Wärmemärkten, selbst beim aktuellen Stromerzeugungsmix. Dieser Vorteil wird mit der Umstellung der Stromsysteme auf Dekarbonisierung nur noch zunehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Wärmepumpen-Warmwasserbereiter

Niedrigere Betriebskosten und effizienter Betrieb von Warmwasserbereitern mit Wärmepumpe treiben das Marktwachstum voran

Der beschleunigte Einsatz vonWärmepumpenbringt eine Reihe von Vorteilen mit sich. Die steigende Nachfrage nach Wärmepumpen, um den Verbrauchern Geld zu sparen und sie vor Preisschocks zu schützen, treibt das Marktwachstum voran. Der durchschnittliche Haushalt oder Betrieb, der eine Wärmepumpe nutzt, verbraucht weniger Energie als jemand, der einen Gaskessel nutzt. Diese Energieeinsparungen gleichen die heute in vielen Märkten höheren Vorlaufkosten für Wärmepumpen aus, in einigen sogar ohne Subventionen. Der wirtschaftliche Nutzen von Wärmepumpen verbessert sich angesichts der heutigen Energiepreisspitzen, wobei die Ersparnisse der Haushalte zwischen 300 USD pro Jahr in den USA und 900 USD in Europa liegen. Mit angemessener Unterstützung für ärmere Haushalte bei der Bewältigung der Vorlaufkosten können Wärmepumpen der Energiearmut wirksam entgegenwirken, wobei die Energiekosteneinsparungen bei Haushalten mit niedrigem Einkommen zwischen 2 % und 6 % ihres Haushaltseinkommens liegen, nachdem sie von einem Erdgaskessel abgewandert sind.

Warmwasserbereiter sind nach Heiz- und Kühlsystemen der zweitwichtigste Energieverbraucher in Haushalten. Der Einsatz der neuen energieeffizienten Wärmepumpentechnologie in Warmwasserbereitern erweist sich als äußerst effektive Methode zur Warmwasserbereitung, die im Vergleich zu herkömmlichen Warmwasserbereitern mit elektrischem Widerstand zu einem geringeren Energieverbrauch und Kosteneinsparungen bei den Stromrechnungen führt. Im Gegensatz zu herkömmlichen Elektromodellen weisen (HPWHs) den dreifachen Wirkungsgrad auf. Sie übertreffen außerdem Gaswarmwasserbereiter, bei denen während des Entlüftungsvorgangs Energieverluste auftreten, und weisen einen Wirkungsgrad auf, der drei- bis viermal höher ist als bei herkömmlichen Gaswarmwasserbereitern. Strenge staatliche Vorschriften zur Reduzierung der Emissionen von HVAC-Geräten sowohl im Wohn- als auch im Gewerbebereich tragen dazu bei, die Wahrnehmung dieser Technologie zu fördern. Darüber hinaus ermöglichen Fortschritte in der Technologie den Benutzern, Einstellungen basierend auf täglichen, wöchentlichen oder monatlichen Bedürfnissen zu personalisieren und sogar Temperatureinstellungen über eine mobile App zu steuern.

Wachsender Fokus auf Energieeffizienz und Dekarbonisierung zur Förderung der Marktexpansion

Stromverbrauch und Strom steigen, wenn Wärmepumpen, sowohl Luft-Wasser-Wärmepumpen als auch Erdwärmepumpen, als Wärmequellen in neuen Wohngebäuden eingesetzt werden, im Vergleich zu Heizlösungen, die keinen Strom verbrauchen. In Wohngebäuden besteht ein steigender Bedarf an (HPWHs), da der Einsatz von Hochleistungsdämmung die stündliche Spitzenleistung in verschiedenen Gebäuden im Vergleich zur Mindestdämmung reduziert. In Mehrfamilienhäusern kompensierte eine Hochleistungsdämmung im Vergleich zu Gebäuden mit Wärmepumpe im Vergleich zu Fernwärme etwa die Hälfte des zusätzlichen Stroms. In diesem Szenario wird der Einsatz einer Hochleistungsdämmung die Installation von Wärmepumpen in allen Mehrfamilienhäusern vollständig kompensieren. Der Vorzug von Erdwärmepumpen gegenüber Luft-Wasser-Wärmepumpen würde den Strombedarf weiter reduzieren.

Die Anforderungen an gewerbliche Warmwassersysteme können größer und anspruchsvoller sein als an Wohnsysteme, und einige Hersteller bringen diese Wärmepumpensysteme mit höherer Leistung auf den Markt. Nordamerika und der asiatisch-pazifische Raum rüsten Gebäude mit Heiz- und Kühlgeräten nach, um ihre Emissionsziele zu erreichen. Abhängig von der Art des Unternehmens stehen spezielle Ressourcen zur Bewertung der Optionen zur Verfügung, beispielsweise kommerzielle Ressourcen des Energieministeriums und der Umweltschutzbehörde. Einige integrierte Warmwasserbereiter für Privathaushalte sind mit der Möglichkeit ausgestattet, über ein Gerät, das den EcoPort-Kommunikationsstandard unterstützt, eine Verbindung zum Stromanbieter herzustellen, wurden jedoch noch nicht allgemein für größere kommerzielle integrierte Warmwasserbereiter übernommen, und es wurde auch keine entsprechende Alternative etabliert. Diese könnten über ein Gebäudeautomationssystem gesteuert und so programmiert werden, dass sie auf Nachfragesignale eines Versorgungsunternehmens reagieren. Sogar die Regierung hat eine langfristige Vision zur Dekarbonisierung des Stromnetzes, was Markttransformationen sowohl für den Wohn- als auch für den Gewerbesektor erfordern wird.

EINHALTENDE FAKTOREN

Höhere Vorabkosten für die Installation von Warmwasserbereitern mit Wärmepumpe behindern deren Einführung

Hohe Vorabkosten können Verbraucher trotz langfristiger Einsparungen abschrecken. Die Kosten für den Kauf und die Installation einer Luft-Luft-Wärmepumpe liegen normalerweise zwischen 3.000 und 6.000 US-Dollar. Allerdings sind selbst die günstigsten Luft-Wasser-Modelle, einschließlich Modifikationen an den bestehenden Heizkörpersystemen, in den großen Heizungsmärkten nach wie vor zwei- bis viermal teurer als Erdgaskessel. Derzeit gibt es in über dreißig Ländern weltweit finanzielle Anreize, die mehr als 70 % des heutigen Wärmebedarfs decken. Die Subventionen in diesen Ländern bieten den Verbrauchern die günstigsten Wärmepumpenoptionen, die mit den Kosten eines neuen Gaskessels vergleichbar sind. Zusätzliche Anreize können auf Haushalte mit niedrigem Einkommen (wie in Polen) oder auf hocheffiziente Modelle (wie in Kanada) abzielen. In einigen Ländern sind Wärmepumpen aufgrund der Gestaltung der Stromtarife und der Energiebesteuerung im Vergleich zu Heizkesseln für fossile Brennstoffe benachteiligt. Zölle und Steuern sollten stattdessen zugunsten saubererer und effizienterer Verbraucherentscheidungen ausgerichtet werden.

Unabhängig von der Art der Immobilie sind die Vorabinvestitionskosten für die Installation einer Wärmepumpe heute besonders höher als für wasserstofffähige Heizkessel, und diese Diskrepanz nimmt zu, sobald Hausmodernisierungen wie Energieeffizienzmaßnahmen und neue Wärmeverteilungssysteme erforderlich sind. Verbraucher, die ihre Heizsysteme zu Hause von vorhandenen Gaskesseln auf kohlenstoffarme Alternativen umrüsten möchten, müssen mit mehreren Kosten konfrontiert werden. Dazu gehören die Kosten im Zusammenhang mit den Kapitalkosten des neuen Heizsystems, abhängig von der Wahl der Erdwärmepumpe (GSHP), der Luftwärmepumpe (ASHP) oder der Wasserstoff-Hybrid-Wärmepumpe (HHHP). Zweitens sind auch mögliche Energieeffizienzmaßnahmen wie Massivwanddämmung, Hohlwanddämmung, Dachbodendämmung und mehr neue Wärmeverteilungsmaßnahmen. Die Investitionskosten für Wärmepumpen steigen daher, wenn wir die Notwendigkeit dieser zusätzlichen Maßnahmen berücksichtigen, und diese variieren natürlich je nach Immobilientyp je nach vorhandener Energieeffizienz.

Marktsegmentierungsanalyse für Wärmepumpen-Warmwasserbereiter

Nach Typanalyse

Das Luftquellensegment dominiert den Markt aufgrund seiner effektiven Vorteile

Je nach Typ ist der Weltmarkt in Luftwärme und Geothermie unterteilt, wobei Luftwärmepumpen den Markt dominieren.

Eine Luftwärmepumpe bietet effizientes Heizen und Kühlen für das Haus oder jeden anderen Ort. Luftwärmepumpen sind im Vergleich zu anderen Wärmepumpen relativ einfacher zu installieren. Der Installationsprozess ist einfacher als der vonErdwärmepumpen; Sie erfordern keine umfangreichen Ausgrabungen oder Erdschleifeninstallationen, wie z. B. Geothermie. Luftquellen bieten ihnen die Vielseitigkeit ihrer Installation. Es wird erwartet, dass das Luftquellensegment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 92,42 % leistet.

Erdwärmepumpen sind Technologien, die die nahezu konstante Temperatur unter der Erde (unabhängig von der Jahreszeit) beeinflussen, um Gebäude zu heizen und zu kühlen. Nur wenige Meter unter der Erde herrscht auf der Erde eine konstante Temperatur zwischen 50 und 60 Grad Fahrenheit.

Durch Kapazitätsanalyse

Das Leistungssegment von 10 kW bis 30 kW dominiert den Markt aufgrund seiner zunehmenden Nutzung in kommerziellen Anwendungen

Basierend auf der Kapazität wird der Weltmarkt in weniger als 10 kW, 10 kW bis 30 kW und mehr als 30 kW unterteilt.

Das Segment von 10 kW bis 30 kW dominiert den Markt mit einem Anteil von 48,2 % im Jahr 2026, da es hauptsächlich für gewerbliche Anwendungen genutzt wird, darunter auch kleine Unternehmen wie Cafés, Restaurants und kleine Einzelhandelsgeschäfte. Da die Verarbeitungskapazität größer ist als beim Vorgänger, können sie den höheren Bedarf an Warmwasser bewältigen und eignen sich daher für größere Haushalte, Unternehmen und gewerbliche Zwecke, einschließlich Hotels, Restaurants und kleine Industrieanlagen.

Die Leistung von weniger als 10 kW wird üblicherweise für Wohnanwendungen verwendet. Diese Systeme sind darauf ausgelegt, den Warmwasserbedarf kleiner Haushaltswohnungen oder einzelner Einheiten oder Gebäude zu decken. Sie eignen sich für den geringen Warmwasserverbrauch in Küchen oder Badezimmern.

Durch Endbenutzeranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Wohnsegment übernimmt aufgrund der wachsenden Nachfrage nach kostensensiblen Produkten die Führung

Basierend auf dem Endverbraucher ist der globale Markt in Wohn-, Gewerbe- und Industriemärkte unterteilt, wobei das Wohnsegment den Markt dominiert.

Die Nachfrage nach Warmwasserbereitern mit Wärmepumpe ist im privaten Bereich aufgrund ihres hohen Wirkungsgrads hoch, da sie Strom viel schneller in Wärme umwandeln. Die Effizienz führt zu einem reduzierten Energieverbrauch und niedrigeren Betriebskosten. Privathaushalte haben in der Regel einen erheblichen Bedarf an Warmwasser und Warmwasserbereiter decken den erforderlichen Bedarf. Das Wohnsegment reagiert besonders sensibel auf die Nebenkosten. Durch den Einsatz einer (HPWH) wird der Energieverbrauch für die Warmwasserbereitung reduziert, was zu einer Reduzierung der Stromrechnungen führt. Es wird erwartet, dass das Wohnsegment mit einem weltweiten Anteil von 56,84 % im Jahr 2026 den Markt anführen wird.

Der Gewerbebetrieb nutzt Luftwärme zum Erhitzen von Wasser und spart bis zu 60–80 % Energie, wenn er mit Ölkesseln oder elektrischen Warmwasserbereitern verbunden wird. Es ist ideal für gewerbliche Anwendungen wie Hotels, Krankenhäuser, Spas, Herbergen usw., wo Warmwasser in großen Mengen benötigt wird.

REGIONALE EINBLICKE

Der Marktanteil von Wärmepumpen-Warmwasserbereitern ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Heat Pump Water Heater Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Von allen Regionen hält der asiatisch-pazifische Raum den größten Marktanteil und es wird erwartet, dass er im Prognosezeitraum eine stetige Wachstumsrate beibehält. . Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 1,03 Milliarden US-Dollar im Jahr 2025 und 1,11 Milliarden US-Dollar im Jahr 2026. Der asiatisch-pazifische Raum hat stark in Technologie und Infrastruktur investiert, was zur Errichtung großer Installationen in der gesamten Region geführt hat. China dominiert die Region Asien-Pazifik und arbeitet an einem 13. Fünfjahresplan. Ziel des Projekts ist die Entwicklung komprimierter Hocheffizienz-Wärmepumpen für industrielle Abwärme, hocheffizienter Absorptionswärmepumpen und chemischer Wärmepumpen zur Aufwertung der Niedertemperatur-Wärmeenergie. Der japanische Markt wird bis 2026 einen Wert von 0,21 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,63 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,08 Milliarden US-Dollar haben.

Nordamerika

Der Markt für Warmwasserbereiter mit Wärmepumpe wächst in Nordamerika, da die steigende Nachfrage nach dem Verkauf von Warmwasserbereitern mit Wärmepumpe in den USA durch die Vorteile der Energieeffizienz und die konzentrierten Bemühungen von Herstellern, Versorgungsunternehmen und Regierungen zur Förderung einer breiteren Einführung angeheizt wird. Ähnlich wie der allgemeine Markt für Warmwasserbereiter scheint der US-Markt für diese Produkte von einer relativ begrenzten Anzahl von Unternehmen dominiert zu werden. Mehrere Faktoren haben das Marktwachstum in den letzten fünf Jahren vorangetrieben, darunter die Zunahme des Neubaus von Häusern, die Umsetzung neuer Energieeffizienzstandards, verstärkte Anreize von Herstellern und Versorgungsunternehmen sowie Kundenpräferenzen hin zu effizienteren Produkten und Produkten mit geringeren Betriebskosten. Der Markt für Wärmepumpen-Warmwasserbereiter in den USA wird voraussichtlich deutlich wachsen und bis 2032 einen geschätzten Wert von 765,89 Millionen US-Dollar erreichen. Der US-Markt wird bis 2026 auf 0,57 Milliarden US-Dollar geschätzt.

Europa

Führende Hersteller haben kürzlich eine Investition von mehr als 4 Milliarden US-Dollar in den Ausbau der Produktionskapazitäten für Wärmepumpen und damit verbundene Maßnahmen angekündigt, hauptsächlich in Europa. Europa war Vorreiter bei der Umsetzung verschiedener Richtlinien und Systeme für Energieeffizienzvorschriften zur Reduzierung der Treibhausgasemissionen und zur Bekämpfung des Klimawandels. Mit der Energieeffizienzrichtlinie wurden Mindeststandards für die Energieeffizienz von Warmwasserbereitern festgelegt und die Einführung energieeffizienter Technologien wie Wärmepumpen gefördert. Der britische Markt wird bis 2026 einen Wert von 0,07 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 0,2 Milliarden US-Dollar haben wird.

Wichtige Akteure der Branche

Dominanz großer Anbieter zur Stärkung der Marktposition bei Warmwasserbereitern mit Wärmepumpe

Die Wettbewerbslandschaft auf dem Markt für Warmwasserbereiter mit Wärmepumpe hat sich kontinuierlich konsolidiert, was zur derzeitigen Marktdominanz einer kleinen Anzahl großer Anbieter geführt hat. Allerdings besitzt jeder dieser großen Anbieter mehrere Marken/Tochtergesellschaften, von denen die meisten als unabhängige Unternehmen geführt werden. Der Markt befindet sich in der Wachstumsphase und seine Hauptfaktoren für die Expansion sind die wachsende Nachfrage nach zuverlässigen und effizienten Warmwasserbereitern sowie die zunehmenden Bedenken hinsichtlich der Energiesicherheit aufgrund der makroökonomischen Bedingungen. Mittlerweile wird der Markt durch einen harten Preiswettbewerb zwischen den Herstellern und das Fehlen klarer Produktmerkmale eingeschränkt.

Liste der führenden Unternehmen für Wärmepumpen-Warmwasserbereiter:

- STIEBEL ELTRON GmbH & Co. (Deutschland)

- Daikin Industries Ltd. (Japan)

- Glen Dimplex Group (Irland)

- Panasonic Corporation(Japan)

- Samsung Electronics Co. Ltd.(Südkorea)

- LG Electronics(Südkorea)

- Rheem Manufacturing Company (USA)

- Ariston Holding N.V (Italien)

- Bradford White Corporation (USA)

- Rinnai Corporation (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2023 –Rheem brachte seine innovative Endeavo-Wärmepumpenlinie auf den Markt, die von Grund auf neu entwickelt wurde. Diese neue Produktreihe stellt Rheems bislang energieeffizientestes, zuverlässigstes und nachhaltigstes Angebot dar. Es entspricht vollständig den neuen Vorschriften des Energieministeriums, die 2023 in Kraft traten.

- April 2023 –Rheem kündigte eine Luftwärmepumpe an, die selbst bei Umgebungsbedingungen von nur 22,9 °F ununterbrochene Heizfunktionen bietet. Diese Wärmepumpe erfüllte erfolgreich die Anforderungen der Cold Climate Heat Pump Challenge des US-Energieministeriums.

- Januar 2023 –Bradford White Water Heaters, ein bekannter Hersteller von Warmwasserbereitern, Boilern und Speichertanks, stellte Bradford White Connect vor, einen externen Adapter mit App-gesteuerter Überwachungstechnologie für seine Aerotherm-Wärmepumpen-Warmwasserbereiterserie. Dieser innovative Adapter bietet Hausbesitzern verschiedene praktische Möglichkeiten, ihr Aerotherm-Gerät von jedem Ort aus fernzuverwalten.

- Dezember 2022 –Die Ariston Group hat eine innovative Absorptionswärmepumpe entwickelt, die Wärme nutzt, um eine thermische Kompression auszulösen. Dieses als thermisch angetriebene Wärmepumpe bekannte System nutzt einen einzigartigen thermodynamischen Zyklus, der es ihm ermöglicht, hohe Vorlauftemperaturen für Heizkörper, eine konstante Heizleistung und eine außergewöhnliche Energieeffizienz zu liefern und so kontinuierlich Primärenergieniveaus von über 100 % zu erreichen.

- August 2022 -Stiebel Eltron kündigte seinen strategischen Investitionsplan an, in den kommenden Jahren mehr als 600 Millionen Euro in den Ausbau seiner Wärmepumpenproduktion zu investieren. Mit dieser Entscheidung geht das Unternehmen davon aus, im Jahr 2022 Rekordumsätze zu erzielen, angetrieben durch die steigende Nachfrage nach umweltfreundlichen Heizlösungen. Das Kapital wird für Kapazitätserweiterungen sowie Forschung und Entwicklung verwendet, sodass Stiebel Eltron die schnell wachsende Nachfrage nach Wärmepumpen effektiv bedienen kann.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie die Arten von Wärmepumpen-Warmwasserbereitern führender Unternehmen in der Region. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,16 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, nach Kapazität, nach Endbenutzer und nach Region |

|

Segmentierung |

Nach Typ

|

|

Nach Kapazität

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Größe des Marktes im Jahr 2025 2,4 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 7,16 % wachsen.

Das Segment der Luftquellen ist marktführend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 2,4 Milliarden US-Dollar.

Niedrigere Betriebskosten, effizienter Betrieb von Pumpen und ein Fokus auf Energieeffizienz und Dekarbonisierung sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören STIEBEL ELTRON GmbH & Co., Daikin Industries Ltd., Panasonic Corporation und LG Electronics.

Bis 2034 soll die globale Marktgröße 4,18 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf