Marktgröße, Anteil und Branchenanalyse für Nahwaffensysteme, nach Systemtyp (waffenbasiert, raketenbasiert, laserbasiert und hybrid), nach Plattform (Land und See), nach Reichweite (kurze Reichweite (9 km)), nach Technologie (radargesteuert, EO/IR, lasergesteuert, aktives und passives Zielsuchen und Hybrid), nach Passform (OEM-Anpassung und Nachrüstung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

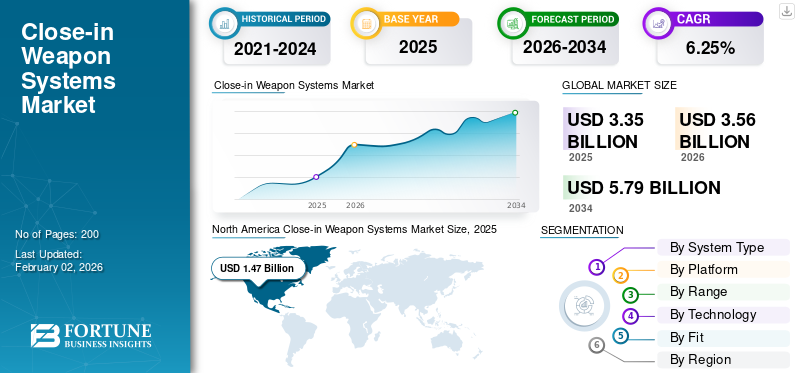

Die globale Marktgröße für Nahwaffensysteme wurde auf USD geschätzt3.35Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen3,56Milliarden im Jahr 2026 auf USD5,79Milliarden bis 2034, was einem CAGR von entspricht6,25 %im Prognosezeitraum.

Close-in Weapon Systems (CIWS) ist ein punktuelles Verteidigungswaffensystem, das dazu dient, ankommende Bedrohungen aus kurzer Distanz, wie Flugzeuge, Raketen und Schnellangriffsfahrzeuge, die die äußeren Verteidigungsschichten eines Kriegsschiffes durchdrungen haben, zu erkennen, zu verfolgen und zu zerstören. Diese Systeme sind entweder vollautomatisch oder halbautomatisch und nutzen Schnellfeuer- und raketenbasierte Waffensysteme, die Radar und elektrooptische Systeme integrierenSensorenfür präzises Anvisieren.

Zu den wichtigsten Akteuren auf dem CIWS-Markt zählen unter anderem RTX Corp., Leonardo S.p.A., Thales Group und Northrop Grumman. Diese Unternehmen treiben das Marktwachstum voran, indem sie in CIWS-Systeme der nächsten Generation mit verbesserter Radarverfolgung, KI-gestützter Zielerfassung und Raketenintegrationsfunktionen investieren. Steigende Verteidigungsausgaben, zunehmende Programme zur Modernisierung der Marine und wachsende Bedrohungen durch Drohnen und Hyperschallwaffen ermutigen diese Akteure zu Innovationen und zur Zusammenarbeit mit Streitkräften auf der ganzen Welt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Die schnelle Modernisierung der Marineflotten und zunehmende geopolitische Spannungen treiben das Marktwachstum voran

Der CIWS-Markt wird vor allem durch die rasche Modernisierung der Marineflotten und die zunehmende Häufigkeit asymmetrischer Bedrohungen und Bedrohungen aus der Luft angetrieben. Die USA, China, Indien und Südkorea erweitern und verbessern ihre Marinekapazitäten, was zu einer höheren Beschaffung automatisierter Punktverteidigungssysteme führt. Beispielsweise berichtete das US-Verteidigungsministerium, dass die Ausgaben der USA für Marinesysteme tatsächlich 200 Milliarden US-Dollar übersteigen werden. Dazu gehören erhebliche Investitionen in den Schiffbau, die Modernisierung und neue Technologien wie CIWS und Hyperschallraketen.

Der zunehmende Bedarf an der Abwehr sich entwickelnder Bedrohungen kurbelt das Marktwachstum weiter an

Der CIWS-Markt erlebt eine bedeutende Entwicklung mit der zunehmenden Bedrohung durch Raketenangriffe wie Hyperschallraketen und Raketenartillerie. Diese Waffen sind tödlich und können die Verteidigungsschicht in kürzester Zeit und mit weniger Kraftaufwand durchdringen. In solchen Fällen spielt CIWS eine entscheidende Rolle beim Schutz der Schiffe vor solchen Waffen. Darüber hinaus erfordert der zunehmende Einsatz von herumlungernder Munition und flächendeckender Angriffe von Gegnern fortschrittliche und zuverlässige Systeme zur Verteidigung der letzten Verteidigungslinie.

Beispielsweise sind die Phalanx-Systeme von Raytheon auf über 450 Marineschiffen installiert und bleiben für über 25 Marinen weltweit die erste Wahl. Diese Systeme können Bedrohungen automatisch suchen, erkennen, verfolgen, bekämpfen und bewerten und stellen damit eine entscheidende letzte Verteidigungslinie dar.

Marktbeschränkungen

Hohe Entwicklungs- und Systemintegrationskomplexität behindert das Marktwachstum

Trotz wachsender Nachfrage ist der CIWS-Markt mit Hemmnissen wie hohen Anschaffungs- und Wartungskosten konfrontiert. Beispielsweise kann eine einzelne Einheit eines fortschrittlichen CIWS wie Phalanx Block 1B 10 bis 15 Millionen US-Dollar kosten, ohne Integration und Wartung. Für kleinere Marinen oder Entwicklungsländer stellen diese Kosten ein großes Hindernis für eine breite Einführung dar. Die Herausforderung wird durch die Notwendigkeit einer kompatiblen Bordintegration verschärft, insbesondere wenn moderne Systeme auf älteren Schiffen nachgerüstet werden müssen.

Darüber hinaus erfordert die Wartung von CIWS-Systemen qualifiziertes Personal und regelmäßige Updates von Software und Sensoren, was Logistikketten und Budgets belasten kann. Auch die Integration in umfassendere Kampfmanagementsysteme ist komplex, insbesondere für modulare CIWS, die sowohl kinetische (Geschütze) als auch Raketenabfangjäger verwenden. Dieses technische Hindernis schränkt den Einsatz in einigen Regionen ein, insbesondere dort, wo die Verteidigungsbudgets knapper werden.

Regulatorische Rahmenbedingungen und Exportkontrollen schränken die Marktexpansion ein

Strenge Vorschriften und Exportkontrollen können den Markt einschränken, indem sie den Verkauf und Transfer dieser Systeme in bestimmte Länder beschränken, was sich auf Unternehmen auswirkt, die in mehreren Regionen tätig sind oder ihre Technologie exportieren möchten. Das Einholen der erforderlichen Lizenzen und Genehmigungen für den Export von CIWS kann zeitaufwändig sein, was zu längeren Verkaufszyklen und möglicherweise zu einer Verzögerung der Marktexpansion führt. Darüber hinaus erhöht die Erfüllung der Anforderungen der Exportkontrollvorschriften die Komplexität und die Kosten des Verkaufsprozesses und macht ihn möglicherweise für einige Unternehmen weniger attraktiv.

Beispielsweise haben die USA Exportkontrollen eingeführt, um den Transfer bestimmter fortschrittlicher Technologien, einschließlich solcher im Zusammenhang mit Halbleitern und KI, nach China einzuschränken, was sich auf den CIWS-Markt auswirken kann.

Marktchancen

Die Nachfrage aus Schwellenländern nach modernen CIWS-Systemen bietet Wachstumschancen

Erhebliche Chancen liegen in den erhöhten Verteidigungsausgaben von Schwellenländern wie Indien, Brasilien, Indonesien und Saudi-Arabien, die aktiv versuchen, schiffs- und landgestützte Punktverteidigungssysteme zu stärken. Beispielsweise stieg Indiens Marinebudget im Jahr 2024 um 15 %, wobei ein erheblicher Teil für die Beschaffung und Modernisierung von CIWS-Systemen aufgewendet wurde. Darüber hinaus erforschen viele dieser Länder die einheimische Entwicklung im Rahmen von Offset- und Programmen wie „Make-in-India“, die Möglichkeiten für Partnerschaften und gemeinsame Entwicklung für globale CIWS-Hersteller eröffnen.

Im November 2022 sicherte sich Larsen & Toubro (L&T) einen Waffensystemvertrag zur Lieferung von zwei Einheiten eines 40-mm-Marinegeschützsystems für die indonesische Marine während der Indo Defense-Ausstellung 2022.

Nationen konzentrieren sich stärker auf CIWS-Technologie mit Fähigkeiten zur Drohnenabwehr und sind anpassungsfähig an asymmetrische Kriegsführungstaktiken

Darüber hinaus liegt eine weitere Chance im Bereich der Drohnenabwehr, wo moderne CIWS-Systeme angepasst werden, um UAVs in Schwärmen zu erkennen und zu zerstören. CIWS, die traditionell für die Raketenabwehr gegen Schiffe entwickelt wurden, werden mit Abwehrdrohnenfunktionen integriert. Dazu gehört die Integration von Radar,elektronische KriegsführungSysteme und möglicherweise Laser- oder kinetische Waffen, um Bedrohungen durch kleine unbemannte Flugsysteme (sUAS) zu erkennen und zu neutralisieren.

Im Juli 2024 entwickeln Rheinmetall und Leonardo fortschrittliche Varianten, die in der Lage sind, kleine, schnelle und tief fliegende Bedrohungen mithilfe programmierbarer Airburst-Munition und KI-gestützter Verfolgung zu bekämpfen. Damit wird CIWS nicht nur für Marineschiffe, sondern auch für die landgestützte Verteidigung und den Schutz kritischer Infrastrukturen zu einem entscheidenden Vorteil.

Markttrends für Nahwaffensysteme

Hybride Waffen- und Raketenabfangjäger sind ein wichtiger Trend auf dem CIWS-Markt

Auf dem CIWS-Markt ist ein Trend zu Hybridsystemen zu beobachten, die Geschütz- und Raketenabfangjäger kombinieren. Zum Beispiel vereint RTX SeaRAM dasRadarund Verfolgungssystem der Phalanx mit Rolling Airframe Missiles, das eine mehrschichtige Nahverteidigung bietet. Dieser hybride Ansatz wird bei hochwertigen Vermögenswerten zunehmend bevorzugt und beeinflusst Beschaffungsentscheidungen weltweit. Darüber hinaus erweisen sich Modularität und Multirollenfähigkeiten als wichtige Verkaufsargumente sowohl für Land- als auch für Seeplattformen.

Im August 2024 vergab das US-Verteidigungsministerium einen RTX-Auftrag im Wert von 159,9 Millionen US-Dollar zur Modernisierung des MK 15 CIWS der US-Marine. Raytheon wird über einen Zeitraum von drei Jahren MK 15 Mod 31 SeaRAM-Upgrade-Kits und zugehörige Hardware an die Servicebranche liefern.

Integration von KI und ML zur Erhöhung der Genauigkeit und Reduzierung menschlicher Fehler

Ein weiterer starker Trend ist die Integration von KI und Sensorfusion in CIWS-Plattformen. Moderne Systeme nutzen KI, um die menschliche Reaktionszeit zu verkürzen, die Priorisierung von Bedrohungen zu verbessern und die Trefferwahrscheinlichkeit selbst in überfüllten Umgebungen zu erhöhen. Unternehmen wie Northrop Grumman und Thales, die eine autonome und verbesserte Bedrohungsbekämpfung ermöglichenSituationsbewusstsein, entwickeln derzeit KI-gestützte Feuerleitsysteme. Infolgedessen wird erwartet, dass der Markt bis 2032 mit einer jährlichen Wachstumsrate von 6,4 % wächst, wobei intelligente, KI-gestützte Systeme die Entwicklung anführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen zunehmender geopolitischer Spannungen, anhaltender und jüngster Konflikte in Europa, im Nahen Osten und im asiatisch-pazifischen Raum

Zunehmende geopolitische Spannungen und regionale Konflikte beschleunigen die Nachfrage nach CIWS erheblich

CIWS, die für die Verteidigung in der letzten Verteidigungslinie von entscheidender Bedeutung sind, werden zu wichtigen Vermögenswerten auf modernen Kriegsschiffen und hochwertigen landgestützten Vermögenswerten. Beispielsweise erreichten die weltweiten Militärausgaben im Jahr 2024 einen Rekordwert von 2,4 Billionen US-Dollar, wobei ein erheblicher Teil für die Luft- und Raketenabwehr aufgewendet wurde. Darüber hinaus führen die zunehmenden Spannungen zwischen den Ländern zu einer steigenden Nachfrage nach Verteidigungswaffen, was das Wachstum des Nahwaffensystems erleichtern wird.

Chinas wachsende Militärpräsenz und sein entschlossenes Vorgehen im Südchinesischen Meer veranlassen Länder wie Japan, Südkorea und die Philippinen, in CIWS und andere Verteidigungsfähigkeiten zu investieren. Darüber hinaus sind einige Länder in der Region aufgrund einer komplexen Mischung aus historischen Missständen, ungelösten Territorialstreitigkeiten, Konkurrenz um Ressourcen und zunehmendem Nationalismus mit gewissen Grenzspannungen konfrontiert, was die Nachfrage nach landgestützten CIWS weiter ankurbelt.

Im Januar 2025 berichtete die südkoreanische Nachrichtenagentur Korea Bizwire, dass Südkorea mit der Entwicklung einer landgestützten Anpassung seines Nahwaffensystems (CIWS-II) begonnen hat, um nordkoreanischen Bedrohungen wie Artillerie, Drohnen, ballistischen Raketen und Marschflugkörpern zu begegnen. Die Defense Acquisition Program Administration (DAPA) verwaltet das Projekt und baut auf dem Marine-CIWS-II auf, das mit einer 30-mm-GAU-8-Gatling-Kanone und einem AESA-Radar (Active Electronically Scanned Array) ausgestattet ist.

Der Krieg in der Ukraine hat die Bedeutung von CIWS bei der Abwehr von Raketen- und Drohnenangriffen gezeigt, was zu einer verstärkten Beschaffung und Entwicklung dieser Systeme sowohl durch die Ukraine als auch durch NATO-Mitglieder geführt hat. Beispielsweise berichtete United 24, eine Regierungsorganisation in der Ukraine, dass die russische Armee seit Februar 2024 mehr als 4.500 Raketen auf die Ukraine abgefeuert habe, 20 % davon aus dem Meer. Dies impliziert die Bedeutung von CIWS sowohl auf See als auch an Land, um die Grenzen und strategischen Standorte des Landes zu schützen.

Der anhaltende Konflikt zwischen Israel und dem Iran sowie der Konflikt mit der Hamas haben die Notwendigkeit robuster Raketenabwehrsysteme, einschließlich CIWS, zum Schutz vor Raketen- und Drohnenangriffen deutlich gemacht. Der Konflikt treibt auch das regionale Wettrüsten voran. Im Januar 2025 erhielt DCX Systems einen Exportauftrag von der israelischen Elta Systems Ltd. Dieser Vertrag umfasst die Herstellung und Lieferung von Modulbaugruppen für Close-In Weapon System (CIWS).

Zusammenfassend lässt sich sagen, dass aufkommende Konflikte und Grauzonenkriege zu einer raschen Beschaffung und Modernisierung von CIWS sowohl in NATO- als auch in Nicht-NATO-Ländern geführt haben. Der Russland-Ukraine-Krieg hat osteuropäische Länder dazu veranlasst, ihre Raketenabwehrprogramme zu beschleunigen, während Chinas zunehmende Durchsetzungskraft in indopazifischen Gewässern Japan, Südkorea und Indien dazu veranlasst, ihre CIWS-Fähigkeiten auf See zu stärken.

SEGMENTIERUNGSANALYSE

Nach Systemtyp

Waffenbasierte Systeme dominieren mit ihrer bewährten Zuverlässigkeit und schnellen Reaktionsfähigkeit

Der Markt ist nach Systemtyp in waffenbasierte, raketenbasierte, laserbasierte und hybride Systeme unterteilt.

Es wird erwartet, dass das Segment der waffenbasierten Systeme den Markt mit einem Anteil von 45,45 % im Jahr 2026 dominieren wird, da es sich im Vergleich zu raketenbasierten Systemen bewährte Zuverlässigkeit, schnelle Reaktionsfähigkeit und vergleichsweise geringere Kosten aufweist. Diese Systeme, oft mit Gatling-Geschützen ausgestattet, sind für ihre hohe Feuerrate und Wirksamkeit gegen verschiedene Bedrohungen, einschließlich Kurzstreckenraketen und Flugzeuge, bekannt. Darüber hinaus können waffenbasierte CIWS an verschiedene Plattformen und Szenarien angepasst werden, darunter Marineschiffe, bodengestützte Installationen und sogar einige Anwendungen in der Luft.

Beispielsweise erhielt Raytheon Missiles & Defense im September 2022 einen Festpreisvertrag über 49,05 Millionen US-Dollar für die Beschaffung von vier MK-15 CIWS (geschützgestützten CIWS) Block 0 bis Block 1B Baseline 2 Upgrade, Conversion und zugehöriger Ausrüstung für die Republik Korea.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum das schnellste Wachstum mit der höchsten CAGR aufweisen wird. Die Fähigkeit von Hybridsystemen, die Fähigkeiten von waffen- und raketenbasierten Systemen zu kombinieren und so eine anpassungsfähige Verteidigung gegen ein breiteres Spektrum von Bedrohungen zu bieten. Darüber hinaus treibt die Integration von CIWS mit fortschrittlichen Verteidigungstechnologien, einschließlich gezielter Energiewaffen und KI-gesteuerter Zielsysteme, die Einführung hybrider Systeme voran. Darüber hinaus gewinnt auch dieses Segment an Bedeutung, da es sich mit den Einschränkungen befasst, die sich daraus ergeben, dass man sich bei der Nahverteidigung ausschließlich auf Waffen oder Raketen verlässt.

Nach Plattform

Zunehmender Einsatz von CIWS auf Marineschiffen zur Verbesserung der Abwehr von Bedrohungen aus der Luft in maritimen Umgebungen

Basierend auf der Plattform ist der Markt in Land und Marine unterteilt.

Es wird erwartet, dass das Marinesegment mit einem Anteil von 68,30 im Jahr 2026 den Markt dominieren wird, der CIWS-Markt und voraussichtlich das am schnellsten wachsende Segment im Prognosezeitraum sein wird. Die Dominanz des Segments ist auf den zunehmenden Einsatz von CIWS auf Marineschiffen zur verbesserten Abwehr von Bedrohungen aus der Luft in maritimen Umgebungen und zunehmenden geopolitischen Spannungen sowie auf Fortschritte in der KI und verbesserte Zielsysteme zurückzuführen. Darüber hinaus ersetzen Marinen aktiv ältere, weniger leistungsfähige CIWS durch neuere, fortschrittlichere Systeme, was die Nachfrage nach modernen, technologisch überlegenen Lösungen steigert.

Es wird erwartet, dass das Landsegment von 2025 bis 2032 ein stetiges Wachstum verzeichnen wird. Dies ist auf die zunehmende Bedrohung durch UAVs, herumlungernde Munition und Kurzstreckenraketen zurückzuführen, die auf Militärstützpunkte, kritische Infrastrukturen und mobile Bodeneinheiten abzielen. Da Drohnenkriege und kostengünstige Luftangriffe zunehmen, setzen Militärs mobile und stationäre CIWS-Einheiten ein, um Luftwaffenstützpunkte, vorgelagerte Stützpunkte und Radarstationen zu schützen. Südkorea und die USA investieren beispielsweise stark in landbasierte Lösungen wie C-RAM-Systeme.

Im Januar 2025 markierte die Entwicklung eines landgestützten Nahwaffensystems (CIWS-II) durch Südkorea einen bedeutenden Schritt zur Verbesserung seiner Verteidigungsfähigkeiten gegen nordkoreanische Bedrohungen. Diese neue Anpassung baut auf dem bestehenden Marine-CIWS-II auf und integriert eine 30-mm-GAU-8-Gatling-Kanone und ein AESA-Radar.

Nach Reichweite

Steigende Nachfrage nach modernen Hybridsystemen, die Waffen mit Raketen oder fortschrittlichen Abfangjägern kombinieren, treibt das Mittelklassesegment voran

Hinsichtlich der Reichweite ist der Markt in Short Range (< 2 km), Medium Range (2-9 km) und Long Range (> 9 km) unterteilt.

Das mittlere CIWS-Segment (2–9 km) dürfte im Prognosezeitraum das am schnellsten wachsende Segment mit der höchsten CAGR sein. Das Wachstum wird durch moderne Hybridsysteme vorangetrieben, die Geschütze mit Raketen oder fortschrittlichen Abfangjägern kombinieren. Systeme wie SeaRAM, C-Dome und Pantsir-ME fallen in diese Kategorie und bieten eine längere Reaktionszeit und die Fähigkeit, Bedrohungen wie Anti-Schiffs-Raketen, Drohnen und Schwarmangriffe aus sicherer Entfernung zu neutralisieren. Darüber hinaus steigt die Nachfrage aufgrund sich entwickelnder Bedrohungen, die abgefangen werden müssen, bevor sie das Ziel erreichen.

Das Segment mit kurzer Reichweite (>2 km) wird den Markt voraussichtlich mit einem Anteil von 44,08 % im Jahr 2026 dominieren. Dazu gehören traditionelle, auf Kurzstreckenwaffen basierende CIWS wie die Phalanx, AK-630 und Type 730, die für die Verteidigung auf der letzten Ebene äußerst zuverlässig sind. Aufgrund ihrer ausgereiften Technologie, ihrer nachgewiesenen Kampfeffektivität und ihres weit verbreiteten Einsatzes auf Marineplattformen dominiert dieses Segment derzeit den CIWS-Markt, insbesondere bei Nachrüstprogrammen.

Beispielsweise gab Navantia im August 2023 offiziell seinen Vorschlag bekannt, das Rheinmetall Oerlikon Millennium Gun 35mm Close-In Weapon System (CIWS) für den bevorstehenden CIWS-Bedarf der philippinischen Marine im Wert von 91,55 Millionen US-Dollar bereitzustellen.

Durch Technologie

Es wird erwartet, dass hybride Leitsysteme das Marktwachstum ankurbeln, indem sie Leitlinien für die mehrschichtige Erkennung und Neutralisierung von Bedrohungen bieten

Basierend auf der Technologie ist der Markt in Radar-gesteuerte, EO/IR-, lasergesteuerte, aktive und passive Referenzfahrt sowie Hybrid unterteilt.

Es wird prognostiziert, dass Hybridleitsysteme im Zeitraum 2025–2032 das am schnellsten wachsende Segment mit der höchsten CAGR sein werden. Das Hybridsystem kombiniert Radar, EO/IR und Raketenlenkung für mehrschichtige Erkennung und Bekämpfung. Hybridsysteme gewinnen an Bedeutung, da Bedrohungen immer schneller, unauffälliger und über mehrere Vektoren verteilt sind. Allerdings ist dieses Segment noch nicht dominant, entwickelt sich jedoch in fortgeschrittenen Marineprogrammen schnell weiter und könnte bis zum Prognosezeitraum zu einem dominierenden Segment werden.

Beispielsweise wurden die Nahkampfwaffensysteme AK630M und AK630 mit Hybridsystemen (radargesteuert und elektrooptisch/infrarot (EO/IR)) auf über 500 Schiffen weltweit installiert.

Das Segment der radargesteuerten CWIS-Systeme wird den Markt voraussichtlich mit einem Anteil von 42 % im Jahr 2026 dominieren, mit den am weitesten verbreiteten und vertrauenswürdigsten Systemen weltweit, die Allwetter-, Hochgeschwindigkeits-Tracking- und -Eingriffsfunktionen bieten. Systeme wie Phalanx, Goalkeeper und Kashtan sind stark auf die Radar-basierte Feuerleitung angewiesen, was dieses Segment aufgrund seiner nachgewiesenen Zuverlässigkeit, der Integration in Kampfmanagementsysteme und seiner starken Erfolgsbilanz bei See- und Bodenverteidigungskräften dominant macht.

Darüber hinaus berichtete Indiens lokale Nachrichtenagentur im Februar 2024, dass Gun & Shell Factory (GSF) Cossipore, eine Tochtergesellschaft von Advanced Weapons and Equipment India Limited (AWEIL) Kanpur, ein Dutzend 30-mm-Marinegeschütze AK-630M im Inland bauen wird. Der Vertrag wurde mit Cochin Shipyard Limited über die einheimische Produktion und Lieferung von zwölf 30-mm-Marinegeschützen vom Typ AK-630M unterzeichnet, die in die Raketenschiffe der nächsten Generation (NGMV) eingebaut werden.

Von Fit

Kosteneffizienz und die Möglichkeit, die Fähigkeiten bestehender Marineschiffe zu verbessern, steigern die Nachfrage nach dem Retrofit-Segment

Nach der Passform wird der Markt in OEM-Ausstattung und Nachrüstung unterteilt.

Das Retrofit-Segment dominiert und dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen. Die Kosteneffizienz und die Fähigkeit, die Fähigkeiten bestehender Marineschiffe zu verbessern, führten zur Dominanz dieses Segments. Durch die Nachrüstung können fortschrittliche Technologien wie verbesserte Sensoren, Feuerleitsysteme und schneller feuernde Waffen in bereits in Betrieb befindliche Schiffe integriert werden, ohne dass völlig neue Plattformen gebaut werden müssen. Dieser Ansatz ist für viele Länder, darunter auch NATO-Verbündete, besonders attraktiv, da er es ihnen ermöglicht, moderne Bedrohungen ohne die hohen Kosten und den Zeitaufwand zu bewältigen, die mit Neubauten verbunden sind. Darüber hinaus erfordert eine veraltete Marineflotte die Nachrüstung fortschrittlicher Systeme wie CWIS, um den modernen Bedrohungen begegnen zu können.

Die OEM-Passform hat einen erheblichen Anteil am Markt für Nahwaffensysteme. Während Militärs ihre Flotten aus Schiffen, Flugzeugen und Bodenfahrzeugen modernisieren, besteht eine starke Nachfrage nach CIWS, die als Teil des ersten Plattformaufbaus entworfen und integriert werden. Dies ermöglicht eine optimale Leistung, eine optimierte Logistik und ein kohärenteres Verteidigungssystem.

Regionaler Ausblick auf den Markt für Nahwaffensysteme

Der CIWS-Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Close-in Weapon Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 1,38 Milliarden US-Dollar, was 41,16 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,47 Milliarden US-Dollar erreichen. Die zunehmende Einführung von CIWS der nächsten Generation sowie Forschung und Entwicklung im Bereich fortschrittlicher Verfolgungs- und Führungstechnologie durch wichtige regionale Hersteller dürfte das Wachstum des Marktes für Waffensysteme in Nordamerika ankurbeln. Der US-Markt soll bis 2026 ein Volumen von 1,3 Milliarden US-Dollar erreichen.

Darüber hinaus erhöhen die USA den Bundeshaushalt für militärische Beschaffungspläne für alle militärischen Plattformen wie Luft, See und Land, was zum Wachstum des Marktes führt. Darüber hinaus sind in der Region wichtige Akteure wie RTX, Northrop Grumman und Lockheed Martin vertreten.

Beispielsweise erteilte das US-Verteidigungsministerium im August 2023 Raytheon einen Auftrag über 279,2 Millionen US-Dollar zur Bereitstellung von Managementunterstützung für das landgestützte Phalanx-Waffensystem der Armee.

Europa

Europa wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen und ist auch ein Zentrum für technologische Innovationen im Verteidigungsbereich. Fortschritte bei Radar, Sensortechnologien und Waffenkontrollsystemen tragen zur Entwicklung effizienterer und leistungsfähigerer CIWS bei. Der zunehmende Einsatz von Nahwaffensystemen im landgestützten Segment für verschiedene Bedrohungsschutzanwendungen in Deutschland, Frankreich, der Ukraine, Russland, den Niederlanden und dem Vereinigten Königreich wird voraussichtlich das Marktwachstum in Europa unterstützen. Der britische Markt soll bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen. Europa trug im Jahr 2025 mit einer Bewertung von 0,93 Milliarden US-Dollar 27,83 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,99 Milliarden US-Dollar erreichen.

Im März 2024 wurde bekannt gegeben, dass zwischen Aselsan und der türkischen Verteidigungsindustrieagentur ein Vertrag über die Beschaffung von CIWS im Wert von 88,77 Mio. USD unterzeichnet wurde. Die Lieferungen im Rahmen des Vertrags sollen zwischen 2024 und 2027 erfolgen.

Asien-Pazifik

Der Asien-Pazifik-Raum dürfte im Prognosezeitraum das schnellste Wachstum mit der höchsten CAGR aufweisen. China, Indien und Japan investieren aktiv stark in die Nachrüstung ihrer bestehenden Marineflotten mit modernen CIWS und tragen so weiter zum Wachstum des Marktes bei. Darüber hinaus konzentrieren sich einige Länder in der Region im Rahmen verschiedener Programme wie dem „Make in India“-Programm auch auf die Entwicklung und Herstellung eigener Nahwaffensysteme, um die Abhängigkeit von ausländischen Lieferanten zu verringern und die technologische Unabhängigkeit zu fördern. Der japanische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,3 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen. Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,85 Milliarden US-Dollar, was 25,49 % des globalen Marktanteils entspricht, und wird voraussichtlich 0,91 Milliarden US-Dollar erreichen 2026.

Im März 2024 beauftragte das indische Verteidigungsministerium L&T im Wert von 925,0 Millionen US-Dollar mit der Beschaffung des Close-in Weapon System (CIWS). Das CIWS soll Terminal-Luftverteidigung an bestimmten Standorten im Land anbieten.

Im Dezember 2020 genehmigte das Außenministerium einen möglichen ausländischen Militärverkauf an die Republik Korea von zwei MK 15 MOD 25 Phalanx Close-In Weapons Systems (CIWS) Block 1B Baseline 2-Systemen und zugehöriger Ausrüstung für einen geschätzten Preis von 39 Millionen US-Dollar.

Rest der Welt

Der Nahe Osten und Afrika sowie Lateinamerika teilen das Segment „Rest der Welt“ weiter auf.

In der Region Naher Osten und Afrika kommt es häufig zu Konflikten und Spannungen, weshalb robuste Verteidigungssysteme zum Schutz vor Raketenangriffen und anderen Bedrohungen erforderlich sind. Viele Länder, darunter Saudi-Arabien, Israel und andere in der Region, investieren in die Modernisierung des Militärs, einschließlich der Verbesserung ihrer Marinekapazitäten mit CIWS. Im Jahr 2025 hielten der Nahe Osten und Afrika 5,52 % des Weltmarktes und erreichten einen Wert von 0,19 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,2 Milliarden US-Dollar prognostiziert.

Lateinamerika verfügt über lange Küstenlinien und ausschließliche Wirtschaftszonen, die eine robuste Seeverteidigung, einschließlich CIWS, erfordern, um maritime Interessen zu schützen und internationale Normen durchzusetzen. Mehrere lateinamerikanische Länder modernisieren ihre Marinen, einschließlich der Übernahme und Integration von CIWS.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Top-Unternehmen legen Wert auf technologische Fortschritte und strategische Partnerschaften, um ihre Dominanz zu behaupten

Der Markt für Nahwaffensysteme zeichnet sich durch eine Wettbewerbslandschaft mit wichtigen Akteuren wie RTX Corporation, Thales Naval, Rheinmetall, Norinco und anderen aus. Die Hauptakteure konzentrieren sich auf wachsende Investitionen in Forschung und Entwicklung, ein diversifiziertes Produktportfolio von CWIS-Systemen und strategische Akquisitionen. Die wichtigsten Marktteilnehmer konzentrieren sich auf langfristige Retrofit- und Modernisierungsverträge mit am Markt beteiligten multinationalen Unternehmen.

Diese Unternehmen nutzen fortschrittliche Technologien, darunter KI und autonome Integration, verbesserte Sensortechnologie und verbesserte Munition, um die Wirksamkeit ihrer Erkennung, Verfolgung und Identifizierung von Objekten oder Zielen wie herumlungernder Munition, Drohnen und Hyperschallraketen zu verbessern. Insgesamt liegt der Fokus auf der technologischen Integration mit KI,gerichtete Energiewaffen, und fortschrittliche Radarsysteme werden in den kommenden Jahren zu einem deutlichen Wachstum des Marktes für Nahwaffensysteme führen.

LISTE DER WICHTIGSTEN NAHWAFFENSYSTEM-UNTERNEHMEN IM PROFIL:

- RTX Corporation(UNS.)

- Breda und Oto Melara (Italien)

- Thales Naval (Thales Group) (Frankreich)

- Tulamashzavod (Russland)

- Rheinmetall (Deutschland)

- General Dynamics Corporation (USA)

- Norinco (China)

- Aselsan (Türkei)

- Lockheed Martin (USA)

- FABA Sistemas (Polen)

- BAE Systems (Großbritannien)

- Leonardo S.p.A (Italien)

- L&T (Indien)

- Northrop Grumman (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juli 2025,Das südkoreanische Unternehmen LIG Nex1 hat eine neue Anlage im Wert von 15,3 Millionen US-Dollar in Betrieb genommen, um die Herstellung fortschrittlicher Nahwaffensysteme (CIWS-II) zur Bereitstellung der Luftverteidigungskompetenzen des Landes zu steigern. Der Standort liegt im östlichen Gyeongsangbuk-do-Gebiet und ist ein Labor zur Annäherungsbewertung.

- Im August 2023,Die taiwanesische Marine installierte die neueste Variante des Phalanx Close-In Weapon System (CIWS) in ihren wichtigsten Überwasserkämpfern, um ihre Fähigkeit zu verbessern, ankommende Bedrohungen abzuwehren. Laut einer lokalen Nachrichtenagentur hat die taiwanesische Marine etwa 313 Millionen US-Dollar für die deutliche Verbesserung der Letalität ausgegeben.

- Im März 2023,die USA Das DOD vergab an Raytheon Missiles and Defense einen Auftrag im Wert von 113,63 US-Dollar zur Festpreismodifikation für Upgrades und Umbauten des Nahwaffensystems MK 15 (CIWS), Systemüberholungen und zugehörige Hardware.

- Im Oktober 2023,Die britischen Verteidigungsbehörden erteilten Babcock International einen Dreijahresvertrag im Wert von 18,91 Millionen US-Dollar, um weiterhin wichtige Unterstützung für das Phalanx Close-In Weapon Support System (CIWS) der Royal Navy zu leisten.

- Im Februar 2022,Die Indian Head Division des U.S. Naval Surface Warfare Center erteilte Serco einen Auftrag im Wert von 64 Millionen US-Dollar, Single-Award, Indefinite-Delivery, Indefinite-Quantity (IDIQ). Der Vertrag hat einen Bestellzeitraum von fünf Jahren, in dem Serco die Close-In Weapon Systems (CIWS) einsetzen, modernisieren und modifizieren wird.

- Im Januar 2022,Die USA ausgezeichnet Herndon einen Vertrag über 64,41 Millionen US-Dollar mit festem Festpreis, Kosten plus Festgebühr, unbestimmter Lieferung/unbestimmter Menge (N00174-22-D-0006) für das Close-In Weapons System (CIWS) Alteration Installation Team (AIT).

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte Analyse des Marktes und betont Schlüsselaspekte wie Hauptakteure und Angebote im Bereich Nahwaffensysteme. Darüber hinaus befasst sich der Bericht mit Einblicken in Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise, regionale Analysen, Marktteilnehmer, Wettbewerbslandschaft und Marktstatus und hebt das Wachstum der wichtigsten Branchen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Einflüsse, die die Größe des Marktes in den letzten Jahren subventioniert haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von6,25 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Systemtyp

|

|

Nach Plattform

|

|

|

Nach Reichweite

|

|

|

Durch Technologie

|

|

|

Von Fit

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2026 auf 3,56 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 5,79 Milliarden US-Dollar betragen.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 6,25 % wachsen.

Die Top-Player der Branche sind RTX Corporation, Breda und Oto Melara, Thales Naval, Tulamashzavod, Rheinmetall, General Dynamics Corporation, Norinco, Aselsan AS, Lockheed Martin, FABA Sistemas, BAE Systems, Leonardo S.p.A, L&T und Northrop Grumman, basierend auf Parametern wie Dienstleistungsportfolio, regionaler Präsenz und Branchenerfahrung.

Nordamerika dominierte im Jahr 2025 den globalen Markt für Nahwaffensysteme mit 1,38 Milliarden US-Dollar.

Das schnelle Modernisierungstempo der Marineflotten und die zunehmenden geopolitischen Spannungen treiben das Marktwachstum voran.

Die Herstellung hybrider Waffensysteme ist der neueste Trend auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf